- 家族

- 単行本

個別事情にみる 離婚給付の増額・減額 主張・立証のポイント

編集/森法律事務所 森公任、森元みのり

概要

当事者の事情を適切に判断してもらうために!

◆離婚給付の増額・減額事由について、主張・立証するためのポイントを費目別・個別事情ごとに解説しています。

◆請求する側・される側の立場に分け、主張できる事項や主張方法を取り上げています。また、立証に必要な証拠資料を表形式で掲げています。

◆多数の紛争解決に携わり実務に精通した弁護士が、実務の経験を踏まえて執筆しています。

商品情報

- 商品コード

- 5100136

- ISBN

- 978-4-7882-8769-3

- JAN

- 9784788287693/1923032045001

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 370

- 発行年月

- 2020年7月

目次

第1章 財産分与

第1 財産分与の一般的な主張・立証方法

第2 財産分与 増額・減額のポイント

1 基準時に関する事情

〔1〕財産分与の基準時が別居時より後であることを主張する場合(単身赴任・海外留学等を理由に別居した例)

〔2〕財産分与の基準時が別居時より前であることを主張する場合(家庭内別居が先行していた例)

2 分与対象に関する事情

〔3〕相手方が任意に開示していない財産があることを主張する場合(弁護士会照会・調査嘱託制度)

〔4〕別居時に持ち出した財産の持ち戻しを主張する場合

〔5〕子名義の財産を分与対象とすることを主張する場合

〔6〕親族名義の財産を分与対象とすることを主張する場合

〔7〕会社名義の財産を分与対象とすることを主張する場合

3 特有財産に関する事情

〔8〕不動産の購入代金に特有財産が含まれていることを主張する場合

〔9〕預金・証券等に特有財産が含まれていることを主張する場合

〔10〕退職金や保険解約返戻金に特有財産が含まれていることを主張する場合

4 評価に関する事情

〔11〕将来受給予定の退職金の評価及び分与方法が争点となる場合

〔12〕当事者が経営する会社の株式の評価が争点となる場合

5 分与割合に関する事情

〔13〕協力扶助義務の分担が不均衡であったことを主張する場合

〔14〕特殊な才能で資産形成したことを主張する場合

〔15〕同居していない期間があることを主張する場合

〔16〕別居期間が長いことを主張する場合(年金分割)

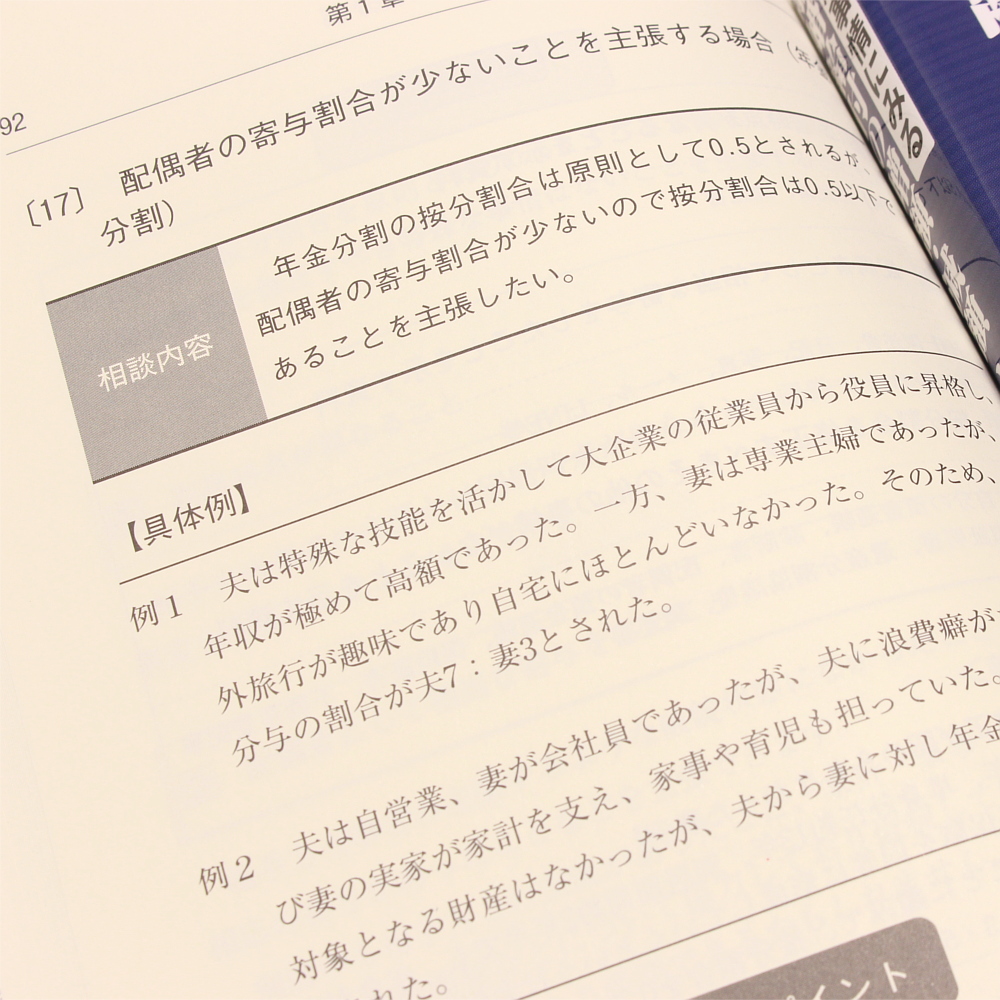

〔17〕配偶者の寄与割合が少ないことを主張する場合(年金分割)

6 別居前後の清算に関する事情

〔18〕別居後に支払う住宅ローンを考慮することを主張する場合

〔19〕未払婚姻費用の存在を主張する場合

〔20〕過払婚姻費用の存在を主張する場合

7 扶養的要素に関する事情

〔21〕扶養的財産分与として定期金給付を主張する場合

〔22〕扶養的財産分与として妻子による自宅の使用継続を主張する場合

〔23〕扶養的財産分与の観点から分与義務の免除を主張する場合

第2章 慰謝料

第1 慰謝料の一般的な主張・立証方法

第2 慰謝料 増額・減額のポイント

1 不貞に関する事情

〔24〕不貞行為が推認できることを主張する場合(不貞の存在・態様・期間・程度等)

〔25〕他の異性と不貞に至らない男女関係があったことを主張する場合

〔26〕不貞相手の故意・過失を主張する場合

〔27〕不貞の前から婚姻関係が破綻していたことを主張する場合

〔28〕消滅時効を主張する場合

〔29〕不貞の後に社会的制裁等を受けたことを主張する場合

2 暴力・ハラスメント・虐待に関する事情

〔30〕DV(家庭内暴力)を受けたことを主張する場合

〔31〕モラルハラスメントを受けたことを主張する場合

〔32〕子に対する虐待を主張する場合

3 その他の事情

〔33〕悪意の遺棄を主張する場合

〔34〕性交渉の拒否等を主張する場合

〔35〕生活妨害・名誉棄損・プライバシー侵害等を主張する場合

第3章 養育費・婚姻費用

第1 養育費・婚姻費用の一般的な主張・立証方法

第2 養育費・婚姻費用 増額・減額のポイント

1 収入に関する事情

(1) 収入資料の信用性

〔36〕収入資料に関する信用性の欠如を主張する場合(急激な減収・失業を主張している場合)

〔37〕収入資料に関する信用性の欠如を主張する場合(当初より赤字・僅かな収入を主張している場合)

(2) 相手の稼働能力

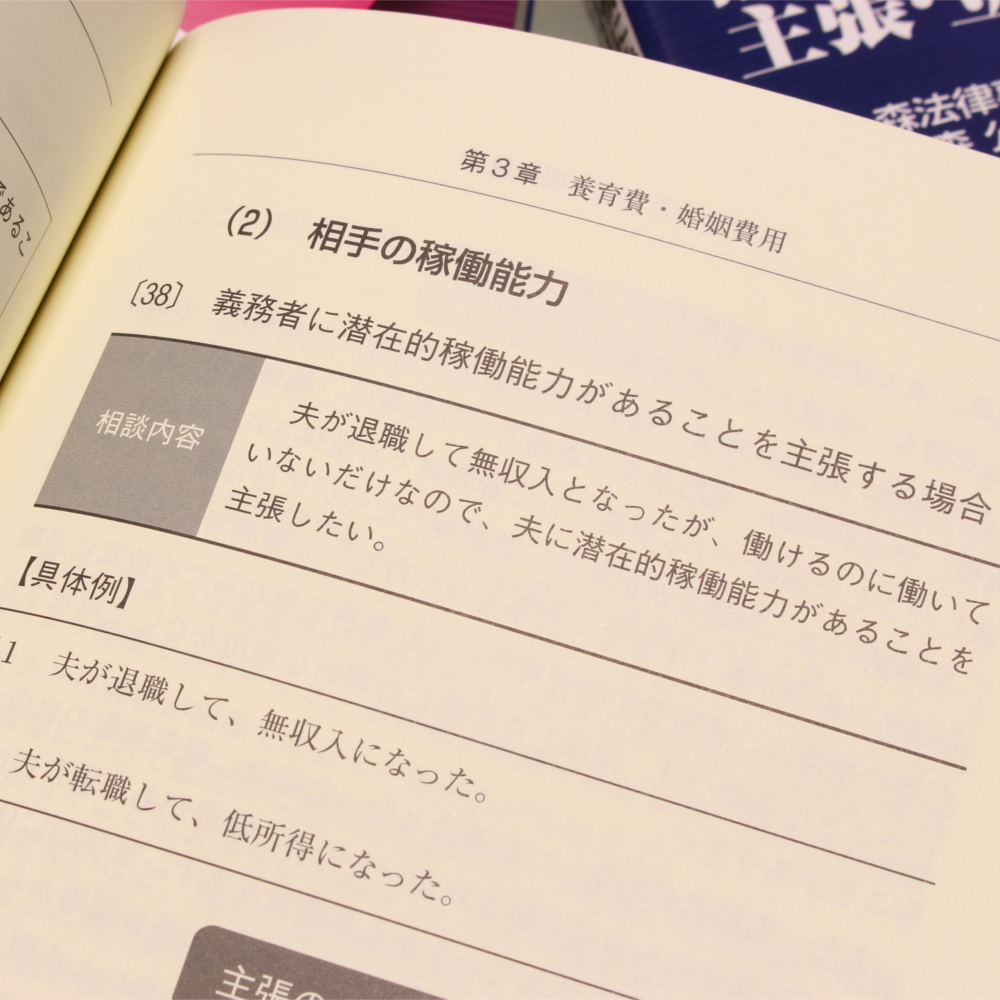

〔38〕義務者に潜在的稼働能力があることを主張する場合

〔39〕権利者に潜在的稼働能力があることを主張する場合

〔40〕義務者の収入が算定表の上限を超えることを主張する場合

〔41〕権利者の収入が義務者の収入を上回ることを主張する場合

(3) 算定基礎に含まれる収入の範囲

〔42〕権利者が親族からの援助を受けていることを主張する場合

〔43〕特有財産からの収入であることを主張する場合

〔44〕債務があることを主張する場合

(4) 将来の収入の増減

〔45〕将来の減収見込みを主張する場合

〔46〕金額確定後の収入の増減を主張する場合

2 家族構成に関する事情

〔47〕共同監護であることを主張する場合

〔48〕義務者に前婚の子がいることを主張する場合

〔49〕義務者に認知した子がいることを主張する場合

〔50〕権利者に連れ子がいることを主張する場合

〔51〕義務者が再婚し、再婚相手との間に子が生まれたことを主張する場合

〔52〕義務者の再婚相手に稼働能力がないことを主張する場合

〔53〕権利者が再婚し、再婚相手と子が養子縁組をしたことを主張する場合

〔54〕権利者の再婚相手と子が養子縁組をしていないことを主張する場合

3 子の教育費に関する事情

〔55〕子の私立学校の入学金・授業料等の費用加算を主張する場合

〔56〕学習塾や習い事の費用加算を主張する場合

〔57〕子の持病や障害等による費用加算を主張する場合

〔58〕成人した子が未成熟子に当たることを主張する場合

〔59〕子のアルバイト収入・奨学金等を主張する場合

4 住居費等に関する事情

〔60〕権利者居宅の住宅ローンを義務者が支払っていることを主張する場合

〔61〕義務者が権利者の生活費(公共料金等)を一部負担していることを主張する場合

〔62〕権利者に住居費がかかっていないこと(実家居住等)を主張する場合

5 その他の事情

〔63〕権利者の有責性を主張する場合

〔64〕義務者の有責性を主張する場合

〔65〕増減額の始期が争点となる場合

〔66〕未払養育費を遡及的に請求する場合

附 録

・概 説

・新財産開示制度一問一答

・情報取得手続一問一答

第1 財産分与の一般的な主張・立証方法

第2 財産分与 増額・減額のポイント

1 基準時に関する事情

〔1〕財産分与の基準時が別居時より後であることを主張する場合(単身赴任・海外留学等を理由に別居した例)

〔2〕財産分与の基準時が別居時より前であることを主張する場合(家庭内別居が先行していた例)

2 分与対象に関する事情

〔3〕相手方が任意に開示していない財産があることを主張する場合(弁護士会照会・調査嘱託制度)

〔4〕別居時に持ち出した財産の持ち戻しを主張する場合

〔5〕子名義の財産を分与対象とすることを主張する場合

〔6〕親族名義の財産を分与対象とすることを主張する場合

〔7〕会社名義の財産を分与対象とすることを主張する場合

3 特有財産に関する事情

〔8〕不動産の購入代金に特有財産が含まれていることを主張する場合

〔9〕預金・証券等に特有財産が含まれていることを主張する場合

〔10〕退職金や保険解約返戻金に特有財産が含まれていることを主張する場合

4 評価に関する事情

〔11〕将来受給予定の退職金の評価及び分与方法が争点となる場合

〔12〕当事者が経営する会社の株式の評価が争点となる場合

5 分与割合に関する事情

〔13〕協力扶助義務の分担が不均衡であったことを主張する場合

〔14〕特殊な才能で資産形成したことを主張する場合

〔15〕同居していない期間があることを主張する場合

〔16〕別居期間が長いことを主張する場合(年金分割)

〔17〕配偶者の寄与割合が少ないことを主張する場合(年金分割)

6 別居前後の清算に関する事情

〔18〕別居後に支払う住宅ローンを考慮することを主張する場合

〔19〕未払婚姻費用の存在を主張する場合

〔20〕過払婚姻費用の存在を主張する場合

7 扶養的要素に関する事情

〔21〕扶養的財産分与として定期金給付を主張する場合

〔22〕扶養的財産分与として妻子による自宅の使用継続を主張する場合

〔23〕扶養的財産分与の観点から分与義務の免除を主張する場合

第2章 慰謝料

第1 慰謝料の一般的な主張・立証方法

第2 慰謝料 増額・減額のポイント

1 不貞に関する事情

〔24〕不貞行為が推認できることを主張する場合(不貞の存在・態様・期間・程度等)

〔25〕他の異性と不貞に至らない男女関係があったことを主張する場合

〔26〕不貞相手の故意・過失を主張する場合

〔27〕不貞の前から婚姻関係が破綻していたことを主張する場合

〔28〕消滅時効を主張する場合

〔29〕不貞の後に社会的制裁等を受けたことを主張する場合

2 暴力・ハラスメント・虐待に関する事情

〔30〕DV(家庭内暴力)を受けたことを主張する場合

〔31〕モラルハラスメントを受けたことを主張する場合

〔32〕子に対する虐待を主張する場合

3 その他の事情

〔33〕悪意の遺棄を主張する場合

〔34〕性交渉の拒否等を主張する場合

〔35〕生活妨害・名誉棄損・プライバシー侵害等を主張する場合

第3章 養育費・婚姻費用

第1 養育費・婚姻費用の一般的な主張・立証方法

第2 養育費・婚姻費用 増額・減額のポイント

1 収入に関する事情

(1) 収入資料の信用性

〔36〕収入資料に関する信用性の欠如を主張する場合(急激な減収・失業を主張している場合)

〔37〕収入資料に関する信用性の欠如を主張する場合(当初より赤字・僅かな収入を主張している場合)

(2) 相手の稼働能力

〔38〕義務者に潜在的稼働能力があることを主張する場合

〔39〕権利者に潜在的稼働能力があることを主張する場合

〔40〕義務者の収入が算定表の上限を超えることを主張する場合

〔41〕権利者の収入が義務者の収入を上回ることを主張する場合

(3) 算定基礎に含まれる収入の範囲

〔42〕権利者が親族からの援助を受けていることを主張する場合

〔43〕特有財産からの収入であることを主張する場合

〔44〕債務があることを主張する場合

(4) 将来の収入の増減

〔45〕将来の減収見込みを主張する場合

〔46〕金額確定後の収入の増減を主張する場合

2 家族構成に関する事情

〔47〕共同監護であることを主張する場合

〔48〕義務者に前婚の子がいることを主張する場合

〔49〕義務者に認知した子がいることを主張する場合

〔50〕権利者に連れ子がいることを主張する場合

〔51〕義務者が再婚し、再婚相手との間に子が生まれたことを主張する場合

〔52〕義務者の再婚相手に稼働能力がないことを主張する場合

〔53〕権利者が再婚し、再婚相手と子が養子縁組をしたことを主張する場合

〔54〕権利者の再婚相手と子が養子縁組をしていないことを主張する場合

3 子の教育費に関する事情

〔55〕子の私立学校の入学金・授業料等の費用加算を主張する場合

〔56〕学習塾や習い事の費用加算を主張する場合

〔57〕子の持病や障害等による費用加算を主張する場合

〔58〕成人した子が未成熟子に当たることを主張する場合

〔59〕子のアルバイト収入・奨学金等を主張する場合

4 住居費等に関する事情

〔60〕権利者居宅の住宅ローンを義務者が支払っていることを主張する場合

〔61〕義務者が権利者の生活費(公共料金等)を一部負担していることを主張する場合

〔62〕権利者に住居費がかかっていないこと(実家居住等)を主張する場合

5 その他の事情

〔63〕権利者の有責性を主張する場合

〔64〕義務者の有責性を主張する場合

〔65〕増減額の始期が争点となる場合

〔66〕未払養育費を遡及的に請求する場合

附 録

・概 説

・新財産開示制度一問一答

・情報取得手続一問一答

著者

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。