- 消費税

- 単行本

業種別 消費税改正のチェックポイント-経過措置、軽減税率、決算・申告、インボイス-

編著/田中義幸(公認会計士・税理士)

概要

複雑化する消費税実務に誤りなく対応するために!

◆さまざまな業種で見られる特有の問題点や疑問点に焦点を当て、適宜、図表を交えながらわかりやすく解説しています。

◆実務対応に際してのチェックポイントを掲げています。

◆複数税率下での決算・申告対応だけではなく、インボイス制度を見据えた検討などにも利用できます。

商品情報

- 商品コード

- 5100125

- ISBN

- 978-4-7882-8745-7

- JAN

- 9784788287457/1923032038003

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 318

- 発行年月

- 2020年5月

目次

第1章 全業種共通チェックポイント

第1 消費税改正への対応

1 消費税率の引上げと軽減税率制度

(1)消費税率の引上げ

(2)軽減税率制度

2 区分記載請求書等保存方式から適格請求書等保存方式へ

(1)消費税の請求書等と帳簿の保存

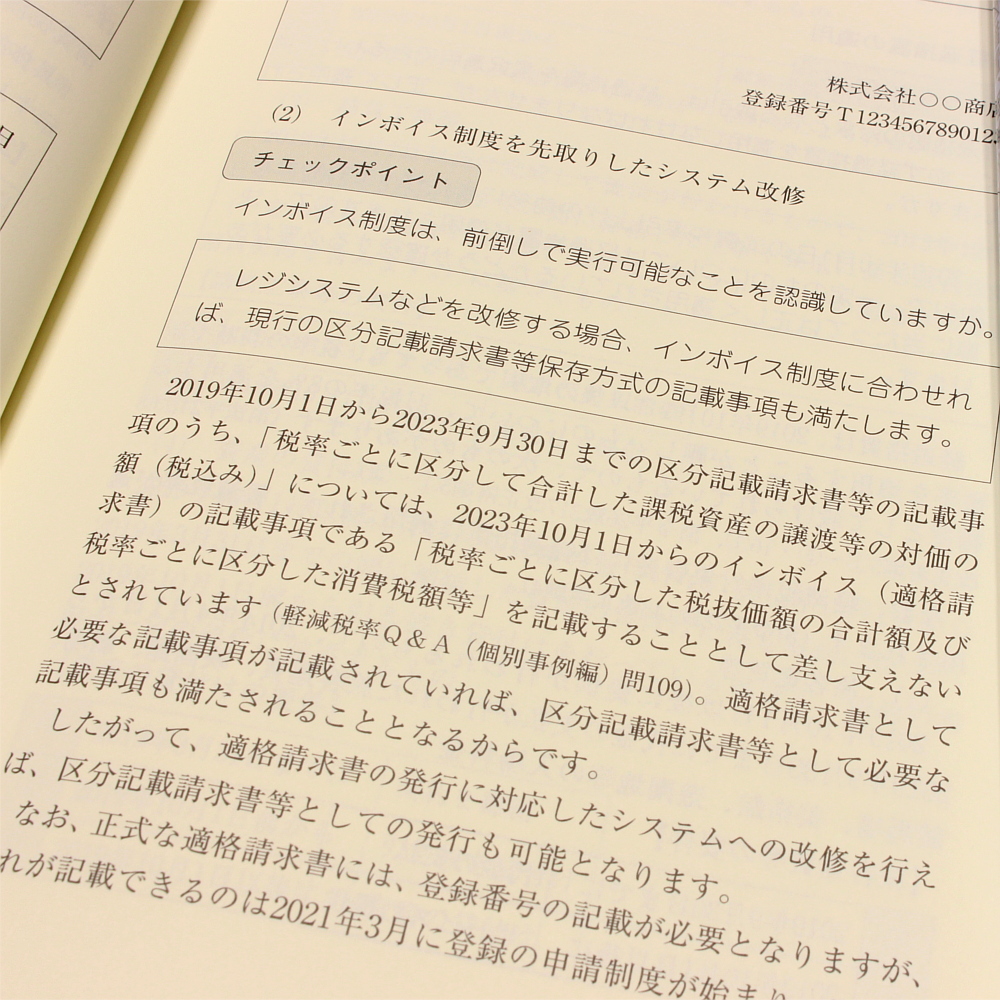

(2)インボイス制度を先取りしたシステム改修

3 経過措置の適用

(1)旅客運賃等

(2)電気料金等

(3)請負工事等

(4)資産の貸付け

(5)指定役務の提供(冠婚葬祭互助会の契約)

(6)予約販売に係る書籍等

(7)特定新聞

(8)通信販売

(9)有料老人ホーム

(10)家電リサイクル法に規定する再商品化等

4 総額表示義務の特例

(1)税抜価格での表示

(2)誤認防止措置

5 令和2年度税制改正への対応

(1)消費税の申告期限延長特例の創設

(2)外国人旅行者向け消費税免税制度の拡充

(3)居住用賃貸建物の取得等の仕入税額控除の見直し

(4)高額特定資産を取得した場合の各種適用制限

第2 軽減税率制度への部門別対応

1 販売部門の対応

(1)税率ごとの売上区分への対応

(2)税率ごとの商品の区分

(3)税率ごとの商品の価格設定と価格表示

(4)税率ごとの区分記載請求書等の交付

(5)消費者への対応

2 仕入部門の対応

(1)税率ごとの仕入れの区分

(2)区分記載請求書等の確認

3 経理部門の対応

(1)売上げに係る帳簿を税率ごとに区分して記帳

(2)仕入れに係る区分記載請求書等の保存

(3)区分記載請求書等の保存がなくてもよい場合

(4)仕入れに係る帳簿を税率ごとに区分して記帳

(5)軽減税率対象の販管費等に留意

(6)経過措置対象の販管費等に留意

第3 複数税率下の決算対応

1 区分経理の原則

2 税率区分ごとの税額計算

(1)売上税額の計算

(2)仕入税額の計算

(3)消費税額の計算

(4)地方消費税額の計算

(5)納付すべき消費税額等の計算

3 中小事業者の特例

(1)売上税額の計算の特例

(2)仕入税額の計算の特例

(3)特例の組合せ

第4 インボイス制度を見据えた対応

1 適格請求書等の発行に向けた対応

(1)適格請求書発行事業者の登録

(2)適格請求書の交付義務

(3)適格簡易請求書

(4)適格返還請求書

2 計算方法の検討と選択

(1)割戻し計算

(2)積上げ計算

(3)計算方法の選択

3 免税事業者への対応

(1)仕入税額控除の対象外

(2)負担関係の検討

第5 価格設定と価格表示

1 価格設定の二つのパターン

2 価格表示の制約

第6 消費税転嫁対策特別措置法への対応

1 転嫁阻害行為についての留意

(1)消費税転嫁対策特別措置法

(2)特定事業者と特定供給事業者

(3)消費税の転嫁拒否等の禁止行為

(4)転嫁拒否等の行為の是正

2 転嫁阻害表示についての留意

第7 勘定科目別チェックポイント

1 売上高

(1)新税率施行日前後の売上高

(2)工事収益

2 雑収入

3 仕入高

(1)商品・原材料仕入れ、売上原価

(2)未成工事支出金、完成工事原価

4 人件費

(1)通勤手当、日当

(2)出向、派遣

5 福利厚生費

6 旅費交通費

7 通信運搬費

8 水道光熱費

9 交際費

10 会議費

11 広告宣伝費

12 寄附金

13 賃借料

(1)支払家賃、地代等

(2)リース料

(3)経過措置

14 支払手数料

15 その他経費

16 固定資産

(1)固定資産の取得

(2)建設仮勘定

第2章 業種別チェックポイント

第1 建設業

〇建設業の概要と特徴

〔1〕契約の時期、引渡しの時期による税率の適用

〔2〕経過措置の適用を受ける工事の仕入れ

〔3〕部分完成基準の適用税率

〔4〕長期大規模工事の特例に係る経過措置

〔5〕請負工事の経過措置の適用の通知

〔6〕工事代金を出来高検収書に基づいて支払う場合

〔7〕契約金額の変更

〔8〕議会の承認がない契約

〔9〕未成工事支出金についての適用税率

〔10〕一人親方への対応

〔11〕ジョイントベンチャーの場合の適格請求書

〔12〕下請業者に対する金額の据置き

第2 製造業

〇製造業の概要と特徴

〔1〕製品の出荷基準と検収基準

〔2〕機械設備の製造と据付工事

〔3〕飲食料品の製造販売か賃加工か

〔4〕仕入明細書の発行

〔5〕適格請求書がない場合の仕入税額控除

第3 卸売・小売業

〇卸売・小売業の概要と特徴

〔1〕旧税率による前受金の処理

〔2〕売上対価の返還等

〔3〕通信販売の経過措置

〔4〕通信販売における価格等の提示

〔5〕売上げを区分経理できない中小事業者向けの特例

〔6〕仕入れを区分経理できない中小事業者向けの特例

〔7〕売上げも仕入れも区分経理できない中小事業者向けの特例

〔8〕飲食料品及び飲食料品以外の販売に伴う販売奨励金

〔9〕インボイス制度に備えるレシート

〔10〕10円単位の価格設定

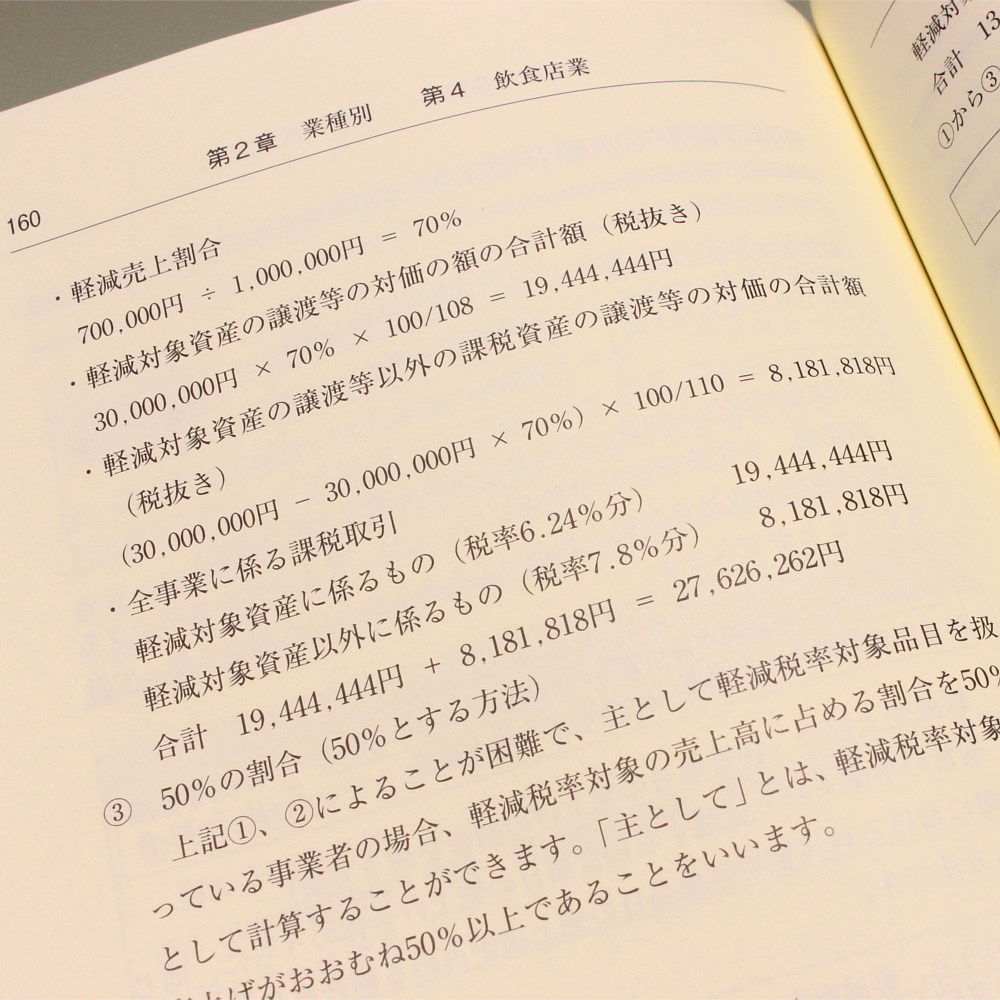

第4 飲食店業

〇飲食店業の概要と特徴

〔1〕旧税率分と新税率分の区分

〔2〕公共施設の中の飲食店

〔3〕持ち帰りの多い飲食店で区分経理が困難な場合

〔4〕デリバリーサービスを利用する場合の税率

〔5〕領収書の交付

第5 不動産業

〇不動産業の概要と特徴

〔1〕継続している賃貸借契約の適用税率

〔2〕賃貸借契約の自動継続がある場合

〔3〕一戸建ての住宅を販売する場合の適用税率

〔4〕マンションの完成前に締結した売買契約

〔5〕宅地建物取引業で適格請求書がもらえない場合

〔6〕テナントに請求している電気料金等

〔7〕本社ビルの建設に係る課税仕入れ

〔8〕対価を減額する正当な理由

〔9〕駐車場の請求書等

〔10〕居住用賃貸建物の仕入税額控除(令和2年度税制改正)

第6 IT・情報産業等

〇IT・情報産業等の概要と特徴

〔1〕インターネットの通信料金

〔2〕データベースの会費(利用料)の適用税率

〔3〕ケーブルテレビの利用料金

〔4〕インターネット通販の適用税率

〔5〕ソフトウェアの開発

〔6〕保守サービスの適用税率

第7 旅館ホテル業

〇旅館ホテル業の概要と特徴

〔1〕結婚式の予約前受金に係る適用税率

〔2〕ディナーショーのチケット代

〔3〕ホテル、旅館の宿泊のキャンセル料

第8 旅客貨物運送業

〇旅客貨物運送業の概要と特徴

〔1〕観光バスの前受料金に係る税率

〔2〕乗務員のための弁当の販売

〔3〕長距離トラックの運転業務に対する消費税の上乗せ

〔4〕タクシーの適格簡易請求書の発行

第9 その他のサービス業等

〇その他のサービス業等の概要と特徴

〔1〕プロパンガス、灯油等の提供に係る税率

〔2〕警備保障契約の適用税率

〔3〕冠婚葬祭互助会の契約

〔4〕ゴルフ場の会費

〔5〕予約販売に係る書籍等

〔6〕カルチャースクールの受講料

〔7〕翻訳の成果物の引渡し

〔8〕CMの制作に係る契約

〔9〕指定管理者の委託料等の据置き

〔10〕セミナー会社の講師への対応

〔11〕インターネットカフェの利用料

第10 医療・介護・福祉業

〇医療・介護・福祉業の概要と特徴

〔1〕有料老人ホームの一時金の取扱い

〔2〕消費税引上げによる医療法人の資金繰りへの影響

〔3〕フリースクールの給食

〔4〕申込時に一括して受領したインプラント治療の代金

〔5〕授産施設で生産している飲食料品の販売

〔6〕社会福祉法人におけるインボイス制度と税込処理

〔7〕医療法人のMS法人における電子インボイス

索 引

〇事項索引

第1 消費税改正への対応

1 消費税率の引上げと軽減税率制度

(1)消費税率の引上げ

(2)軽減税率制度

2 区分記載請求書等保存方式から適格請求書等保存方式へ

(1)消費税の請求書等と帳簿の保存

(2)インボイス制度を先取りしたシステム改修

3 経過措置の適用

(1)旅客運賃等

(2)電気料金等

(3)請負工事等

(4)資産の貸付け

(5)指定役務の提供(冠婚葬祭互助会の契約)

(6)予約販売に係る書籍等

(7)特定新聞

(8)通信販売

(9)有料老人ホーム

(10)家電リサイクル法に規定する再商品化等

4 総額表示義務の特例

(1)税抜価格での表示

(2)誤認防止措置

5 令和2年度税制改正への対応

(1)消費税の申告期限延長特例の創設

(2)外国人旅行者向け消費税免税制度の拡充

(3)居住用賃貸建物の取得等の仕入税額控除の見直し

(4)高額特定資産を取得した場合の各種適用制限

第2 軽減税率制度への部門別対応

1 販売部門の対応

(1)税率ごとの売上区分への対応

(2)税率ごとの商品の区分

(3)税率ごとの商品の価格設定と価格表示

(4)税率ごとの区分記載請求書等の交付

(5)消費者への対応

2 仕入部門の対応

(1)税率ごとの仕入れの区分

(2)区分記載請求書等の確認

3 経理部門の対応

(1)売上げに係る帳簿を税率ごとに区分して記帳

(2)仕入れに係る区分記載請求書等の保存

(3)区分記載請求書等の保存がなくてもよい場合

(4)仕入れに係る帳簿を税率ごとに区分して記帳

(5)軽減税率対象の販管費等に留意

(6)経過措置対象の販管費等に留意

第3 複数税率下の決算対応

1 区分経理の原則

2 税率区分ごとの税額計算

(1)売上税額の計算

(2)仕入税額の計算

(3)消費税額の計算

(4)地方消費税額の計算

(5)納付すべき消費税額等の計算

3 中小事業者の特例

(1)売上税額の計算の特例

(2)仕入税額の計算の特例

(3)特例の組合せ

第4 インボイス制度を見据えた対応

1 適格請求書等の発行に向けた対応

(1)適格請求書発行事業者の登録

(2)適格請求書の交付義務

(3)適格簡易請求書

(4)適格返還請求書

2 計算方法の検討と選択

(1)割戻し計算

(2)積上げ計算

(3)計算方法の選択

3 免税事業者への対応

(1)仕入税額控除の対象外

(2)負担関係の検討

第5 価格設定と価格表示

1 価格設定の二つのパターン

2 価格表示の制約

第6 消費税転嫁対策特別措置法への対応

1 転嫁阻害行為についての留意

(1)消費税転嫁対策特別措置法

(2)特定事業者と特定供給事業者

(3)消費税の転嫁拒否等の禁止行為

(4)転嫁拒否等の行為の是正

2 転嫁阻害表示についての留意

第7 勘定科目別チェックポイント

1 売上高

(1)新税率施行日前後の売上高

(2)工事収益

2 雑収入

3 仕入高

(1)商品・原材料仕入れ、売上原価

(2)未成工事支出金、完成工事原価

4 人件費

(1)通勤手当、日当

(2)出向、派遣

5 福利厚生費

6 旅費交通費

7 通信運搬費

8 水道光熱費

9 交際費

10 会議費

11 広告宣伝費

12 寄附金

13 賃借料

(1)支払家賃、地代等

(2)リース料

(3)経過措置

14 支払手数料

15 その他経費

16 固定資産

(1)固定資産の取得

(2)建設仮勘定

第2章 業種別チェックポイント

第1 建設業

〇建設業の概要と特徴

〔1〕契約の時期、引渡しの時期による税率の適用

〔2〕経過措置の適用を受ける工事の仕入れ

〔3〕部分完成基準の適用税率

〔4〕長期大規模工事の特例に係る経過措置

〔5〕請負工事の経過措置の適用の通知

〔6〕工事代金を出来高検収書に基づいて支払う場合

〔7〕契約金額の変更

〔8〕議会の承認がない契約

〔9〕未成工事支出金についての適用税率

〔10〕一人親方への対応

〔11〕ジョイントベンチャーの場合の適格請求書

〔12〕下請業者に対する金額の据置き

第2 製造業

〇製造業の概要と特徴

〔1〕製品の出荷基準と検収基準

〔2〕機械設備の製造と据付工事

〔3〕飲食料品の製造販売か賃加工か

〔4〕仕入明細書の発行

〔5〕適格請求書がない場合の仕入税額控除

第3 卸売・小売業

〇卸売・小売業の概要と特徴

〔1〕旧税率による前受金の処理

〔2〕売上対価の返還等

〔3〕通信販売の経過措置

〔4〕通信販売における価格等の提示

〔5〕売上げを区分経理できない中小事業者向けの特例

〔6〕仕入れを区分経理できない中小事業者向けの特例

〔7〕売上げも仕入れも区分経理できない中小事業者向けの特例

〔8〕飲食料品及び飲食料品以外の販売に伴う販売奨励金

〔9〕インボイス制度に備えるレシート

〔10〕10円単位の価格設定

第4 飲食店業

〇飲食店業の概要と特徴

〔1〕旧税率分と新税率分の区分

〔2〕公共施設の中の飲食店

〔3〕持ち帰りの多い飲食店で区分経理が困難な場合

〔4〕デリバリーサービスを利用する場合の税率

〔5〕領収書の交付

第5 不動産業

〇不動産業の概要と特徴

〔1〕継続している賃貸借契約の適用税率

〔2〕賃貸借契約の自動継続がある場合

〔3〕一戸建ての住宅を販売する場合の適用税率

〔4〕マンションの完成前に締結した売買契約

〔5〕宅地建物取引業で適格請求書がもらえない場合

〔6〕テナントに請求している電気料金等

〔7〕本社ビルの建設に係る課税仕入れ

〔8〕対価を減額する正当な理由

〔9〕駐車場の請求書等

〔10〕居住用賃貸建物の仕入税額控除(令和2年度税制改正)

第6 IT・情報産業等

〇IT・情報産業等の概要と特徴

〔1〕インターネットの通信料金

〔2〕データベースの会費(利用料)の適用税率

〔3〕ケーブルテレビの利用料金

〔4〕インターネット通販の適用税率

〔5〕ソフトウェアの開発

〔6〕保守サービスの適用税率

第7 旅館ホテル業

〇旅館ホテル業の概要と特徴

〔1〕結婚式の予約前受金に係る適用税率

〔2〕ディナーショーのチケット代

〔3〕ホテル、旅館の宿泊のキャンセル料

第8 旅客貨物運送業

〇旅客貨物運送業の概要と特徴

〔1〕観光バスの前受料金に係る税率

〔2〕乗務員のための弁当の販売

〔3〕長距離トラックの運転業務に対する消費税の上乗せ

〔4〕タクシーの適格簡易請求書の発行

第9 その他のサービス業等

〇その他のサービス業等の概要と特徴

〔1〕プロパンガス、灯油等の提供に係る税率

〔2〕警備保障契約の適用税率

〔3〕冠婚葬祭互助会の契約

〔4〕ゴルフ場の会費

〔5〕予約販売に係る書籍等

〔6〕カルチャースクールの受講料

〔7〕翻訳の成果物の引渡し

〔8〕CMの制作に係る契約

〔9〕指定管理者の委託料等の据置き

〔10〕セミナー会社の講師への対応

〔11〕インターネットカフェの利用料

第10 医療・介護・福祉業

〇医療・介護・福祉業の概要と特徴

〔1〕有料老人ホームの一時金の取扱い

〔2〕消費税引上げによる医療法人の資金繰りへの影響

〔3〕フリースクールの給食

〔4〕申込時に一括して受領したインプラント治療の代金

〔5〕授産施設で生産している飲食料品の販売

〔6〕社会福祉法人におけるインボイス制度と税込処理

〔7〕医療法人のMS法人における電子インボイス

索 引

〇事項索引

著者

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。