- 契約

- 単行本

契約書リーガルチェックのポイント-事例でみるトラブル条項例-

編集/秦周平(弁護士)、仲晃一(弁理士)、山中俊郎(税理士)

概要

その条項、その書き方で大丈夫・・・?

◆トラブルの原因を含む条項の改善のポイントを具体例を示して解説しています。

◆契約全般ならびに各種契約類型に特有の税務上の問題をコラムとして紹介しています。

◆企業法務に精通した弁護士、弁理士、税理士が協力して執筆しています。

商品情報

- 商品コード

- 5100118

- ISBN

- 978-4-7882-8690-0

- JAN

- 9784788286900/1923032035002

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 308

- 発行年月

- 2020年4月

目次

第1章 契約全般(共通)

第1 表現、形式、用語

【設 問】

1 「及び」「並びに」「又は」「若しくは」等の用語の区別と用法に問題がある場合

2 特約条項(契約条項の一部適用を排除する条項)を利用する場合

3 「契印」、「割印」、「訂正印」、「捨印」によって契約の成否や内容が問題となる場合

【コラム】~税務上の留意点~

第2 契約期間

【設 問】

4 契約期間の起算日を「契約締結日」と定める場合

5 初日を算入するか、日曜日や祝日を除くか文言上一義的でない場合

6 中途解約条項がない場合

7 自動更新の期間の定めが明確でなく、更新後の期間条件が問題となる場合

第3 解除、解約

【設 問】

8 解除事由が不明確な場合

9 無催告解除事由を広範に定めた場合

10 解約一時金を設定する場合

【判 例】

Case1 無催告解除が無効であり、不法行為に該当するとされた事例

Case2 賃貸借の対象となるビルの開業延期を理由として、定期建物賃貸借契約の予約契約が解除できるかが争われた事例

Case3 業務委託契約の解除により、原状回復義務の履行として委託料等の一部を返還すべきかが争われた事例

【コラム】~税務上の留意点~

第4 損害賠償

【設 問】

11 債務者の責任を免除、制限する規定の効力が問題となる場合

12 債務者が賠償すべき損害の範囲が問題となる場合

13 契約で規定した違約金を超える損害が生じた場合

14 不可抗力の内容が不明確な場合

第5 裁判管轄(準拠法)

【設 問】

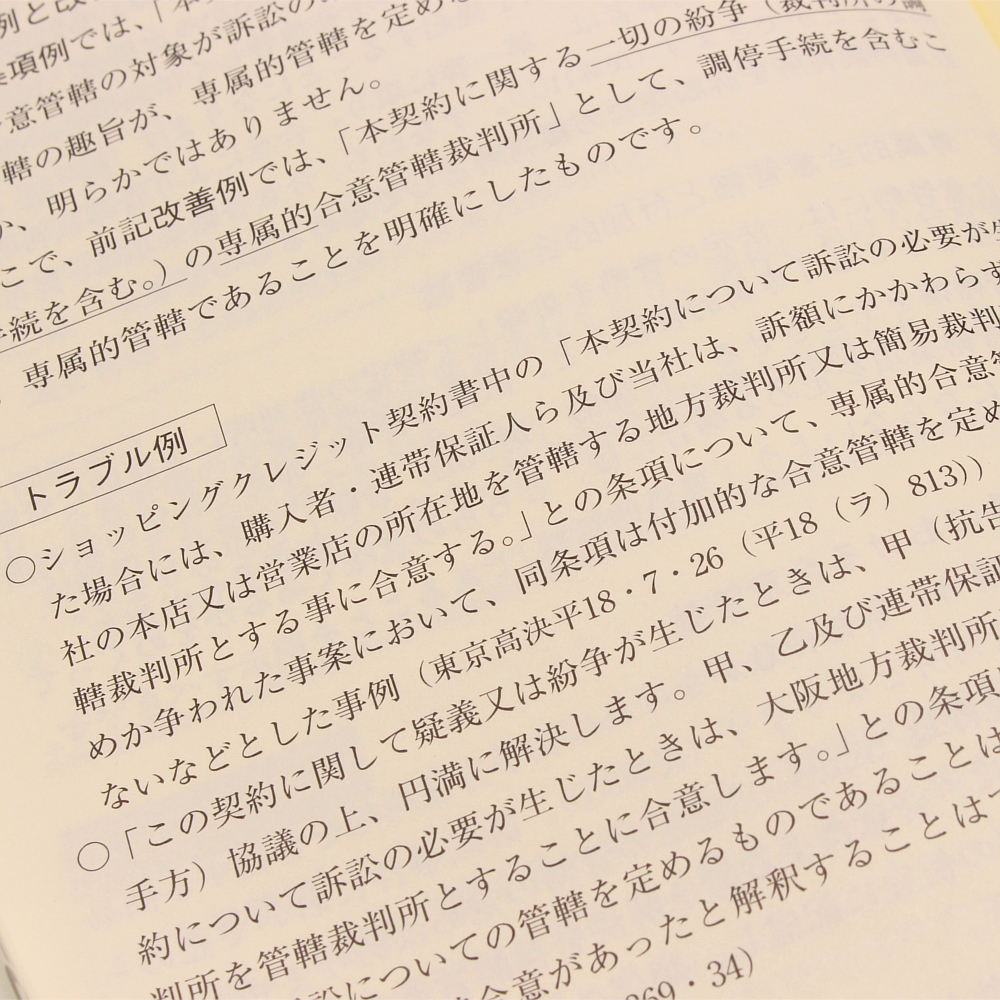

15 合意管轄の対象が訴訟に限定されており、調停事件の合意管轄が認められるか問題となる場合

16 主債務契約の準拠法が日本法である場合に、国際取引である連帯保証契約において準拠法の明示的な定めがなく、契約の有効性が問題となる場合

【判 例】

Case4 一方的な合意管轄条項が無効とされた事例

第2章 契約類型別

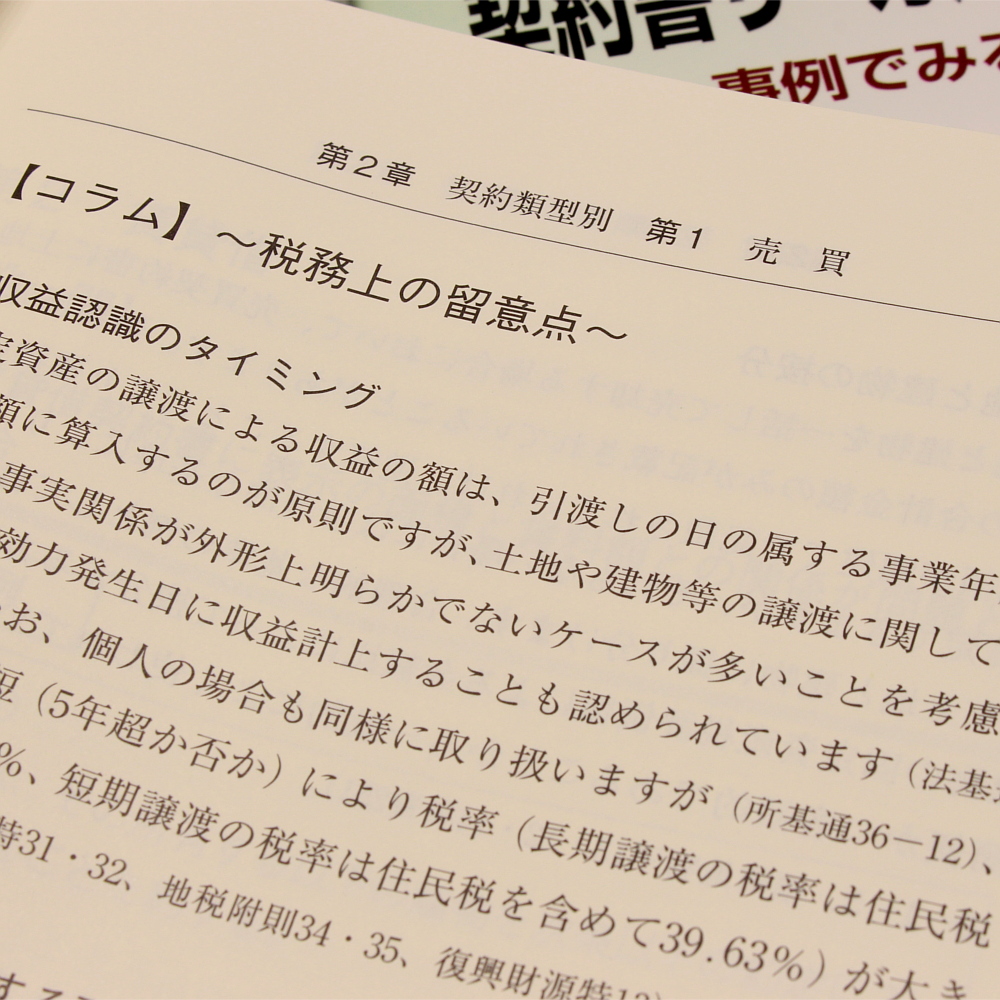

第1 売 買

【設 問】

17 売買代金の定め方が問題となる場合

18 目的物の特定が不十分である場合

19 売買対象地の公簿面積と実測面積に差異が生じ得る場合(売買代金の定め方)

20 代金支払時期、支払場所、支払方法が明確でない場合

21 目的物の検品が必要となる場合

22 引渡義務の履行方法が明確でない場合

23 売主の契約不適合責任(瑕疵担保責任)を定める場合

【判 例】

Case5 目的物を言い値で買い取る旨の確約書では、売買契約は成立していないとされた事例

Case6 売買対象地の範囲が公簿面積ではなく実測図面に基づいて認定された事例

Case7 公簿面積を基準に代金額を決定した土地売買契約が数量指示売買に該当するとされた事例

Case8 確定実測図等の交付と売買代金の支払が同時履行の関係に立たないとされた事例

Case9 土地に埋設された旧建物の構造物等が住宅建築目的に支障をきたすものとして「瑕疵」(契約不適合)に該当するとされた事例

Case10 土地と建物の一括購入において、減価償却費を多く計上するために建物の比重を多くして契約していたが、合理的な基準により計算し直した割付額を資産の購入対価とすべきとされた事例

【コラム】~税務上の留意点~

第2 賃貸借

【設 問】

24 賃貸借契約書に表示の面積と賃料額との関係が問題となる場合

25 賃借人による共用部分等の使用が問題となる場合

26 賃借人の修繕義務が問題となる場合

27 期間の定めのある建物賃貸借において中途解約に伴う違約金条項の効力が問題となる場合

28 通常損耗が原状回復義務の範囲に含まれる場合

29 造作買取請求権の行使が問題となる場合

【判 例】

Case11 借地借家法の適用が問題となった事例

Case12 一時使用目的の建物賃貸借契約と認められるか問題となった事例

Case13 使用貸借契約により学校法人に貸し付けられた土地の相続税評価につき、借地権割合の控除が認められなかった事例

【コラム】~税務上の留意点~

第3 請 負

【設 問】

30 契約不適合責任に基づく権利行使の期間制限が問題となる場合

31 契約不適合責任に基づく修補請求の可否が問題となる場合

32 契約不適合責任に基づく修補に代わる損害賠償が問題となる場合

33 契約不適合責任に基づく報酬減額請求の可否が問題となる場合

34 仕事が中途終了した場合の出来高請求が問題となる場合

【判 例】

Case14 請負業務の内容の特定性が足りないとされた事例

Case15 外注先に支払った費用が、請負契約に基づく外注費ではなく、雇用契約に基づく給与に該当するため、消費税の仕入税額控除の否認及び源泉所得税の徴収漏れとされた事例

第4 業務委託

【設 問】

35 製造業務委託(OEM)契約で製造物の対象が不明確な場合

36 アドバイザリー・サービス契約において有益な助言でないことを理由に業務委託料が支払われない場合

37 コンサルティング契約において、みなし報酬条項に基づき、報酬請求が問題となる場合

38 役務(WEBサイト掲載サービス)提供契約において、変更権留保条項による契約の変更が問題となる場合

39 販売業務委託契約において、販売方法の制限が独占禁止法に違反する可能性が存する場合

【判 例】

Case16 管理委託契約に含まれない事務の履行について商法512条に基づき相当の報酬が認められた事例

Case17 当初契約した委託業務の内容が一義的に明確でなく、報酬を含めた具体的な契約は締結が予定されていたに留まるとして、報酬の請求を斥けた事例

第5 金銭消費貸借、和解

【設 問】

40 諾成的消費貸借契約が解除された場合の借主の損害賠償義務及び額が不明な場合

41 資金使途以外の流用により期限の利益の喪失等が認められるかが不明確な場合

42 過怠約款により期限の利益を喪失したか否かが不明確な場合

43 期限前の弁済を行った場合の借主の損害賠償義務及び額が不明確な場合

44 貸主に対する届出義務の不履行の効果が記載されていない場合

45 包括的清算条項の範囲が問題となる場合

46 口外禁止条項違反による損害賠償請求が認められるか問題となる場合

47 陳謝する旨の記載内容の効力が不明確な場合

【判 例】

Case18 清算条項は、会社と退職者との間の債権債務関係が存在しないことを確認する内容に留まり、原告会社の役員及び従業員との清算を包括する清算条項が合意されたことを認めるに足りないとした事例

【コラム】~税務上の留意点~

第6 雇用・労働

【設 問】

48 始業・終業時刻の扱いが問題となる場合

49 固定残業代の有効性が問題となる場合

50 配転命令の有効性が問題となる場合

51 傷病休職に関する取扱いが問題となる場合

52 退職金の不支給・返還の可否が問題となる場合

53 有期労働契約の更新の扱いが問題となる場合

【判 例】

Case19 使用者が労働者を新規に採用するに当たり、その雇用契約に期間を設けた場合において、当該期間は、契約の存続期間ではなく、試用期間であると解するのが相当であるとされた事例

Case20 勤続満10年で定年になる規程に基づき、退職金の支給を受けた従業員の大部分が、労働条件の変更等なく引き続き勤務している場合には、退職所得に該当せず、税制優遇が受けられなかった事例

【コラム】~税務上の留意点~

第7 ライセンス使用許諾

【設 問】

54 許諾の範囲(期間、地域、対象)が不明確な場合

55 専用実施権を設定し自己実施ができなくなった場合

56 改良発明の取扱いが独占禁止法に抵触する場合

57 ライセンス対象製品が特許権の範囲外となる場合

58 共有特許権者の一人が下請等に実施させる場合

【判 例】

Case21 第三者権利の非侵害の保証条項の意義が問題になった事例

Case22 真正商品の並行輸入が特許権の侵害でないとされた事例

第8 システム開発・共同開発

【設 問】

59 知的財産権の帰属が明確でない場合

60 共同開発において制限がある場合

61 委託料の対価となる業務・成果物が明確でない場合

62 秘密情報の取扱いが明確でない場合

【判 例】

Case23 ユーザとベンダとの間で請負契約が成立しているか否かが問題になった事例

第9 株式譲渡・事業譲渡

【設 問】

63 株式譲渡契約締結までの独占交渉義務が問題となる場合

64 表明保証違反に基づく責任追及が譲受人の主観的態様により左右される場合

【判 例】

Case24 株式譲渡契約において、譲受人が譲渡人に対し表明保証違反を理由に賠償補償請求したのに対し、違反に重大性が認められないことを理由に、請求が認められなかった事例

Case25 事業譲渡後の売掛金債権は譲受人に帰属すると定めた条項が有効であるとした事例

Case26 株式の譲渡契約において、株主が会社債務を代位弁済したとしても、法的には別個の問題であり、弁済額を「預かり金」として譲渡収入金額から控除することはできないとされた事例

【コラム】~税務上の留意点~

第1 表現、形式、用語

【設 問】

1 「及び」「並びに」「又は」「若しくは」等の用語の区別と用法に問題がある場合

2 特約条項(契約条項の一部適用を排除する条項)を利用する場合

3 「契印」、「割印」、「訂正印」、「捨印」によって契約の成否や内容が問題となる場合

【コラム】~税務上の留意点~

第2 契約期間

【設 問】

4 契約期間の起算日を「契約締結日」と定める場合

5 初日を算入するか、日曜日や祝日を除くか文言上一義的でない場合

6 中途解約条項がない場合

7 自動更新の期間の定めが明確でなく、更新後の期間条件が問題となる場合

第3 解除、解約

【設 問】

8 解除事由が不明確な場合

9 無催告解除事由を広範に定めた場合

10 解約一時金を設定する場合

【判 例】

Case1 無催告解除が無効であり、不法行為に該当するとされた事例

Case2 賃貸借の対象となるビルの開業延期を理由として、定期建物賃貸借契約の予約契約が解除できるかが争われた事例

Case3 業務委託契約の解除により、原状回復義務の履行として委託料等の一部を返還すべきかが争われた事例

【コラム】~税務上の留意点~

第4 損害賠償

【設 問】

11 債務者の責任を免除、制限する規定の効力が問題となる場合

12 債務者が賠償すべき損害の範囲が問題となる場合

13 契約で規定した違約金を超える損害が生じた場合

14 不可抗力の内容が不明確な場合

第5 裁判管轄(準拠法)

【設 問】

15 合意管轄の対象が訴訟に限定されており、調停事件の合意管轄が認められるか問題となる場合

16 主債務契約の準拠法が日本法である場合に、国際取引である連帯保証契約において準拠法の明示的な定めがなく、契約の有効性が問題となる場合

【判 例】

Case4 一方的な合意管轄条項が無効とされた事例

第2章 契約類型別

第1 売 買

【設 問】

17 売買代金の定め方が問題となる場合

18 目的物の特定が不十分である場合

19 売買対象地の公簿面積と実測面積に差異が生じ得る場合(売買代金の定め方)

20 代金支払時期、支払場所、支払方法が明確でない場合

21 目的物の検品が必要となる場合

22 引渡義務の履行方法が明確でない場合

23 売主の契約不適合責任(瑕疵担保責任)を定める場合

【判 例】

Case5 目的物を言い値で買い取る旨の確約書では、売買契約は成立していないとされた事例

Case6 売買対象地の範囲が公簿面積ではなく実測図面に基づいて認定された事例

Case7 公簿面積を基準に代金額を決定した土地売買契約が数量指示売買に該当するとされた事例

Case8 確定実測図等の交付と売買代金の支払が同時履行の関係に立たないとされた事例

Case9 土地に埋設された旧建物の構造物等が住宅建築目的に支障をきたすものとして「瑕疵」(契約不適合)に該当するとされた事例

Case10 土地と建物の一括購入において、減価償却費を多く計上するために建物の比重を多くして契約していたが、合理的な基準により計算し直した割付額を資産の購入対価とすべきとされた事例

【コラム】~税務上の留意点~

第2 賃貸借

【設 問】

24 賃貸借契約書に表示の面積と賃料額との関係が問題となる場合

25 賃借人による共用部分等の使用が問題となる場合

26 賃借人の修繕義務が問題となる場合

27 期間の定めのある建物賃貸借において中途解約に伴う違約金条項の効力が問題となる場合

28 通常損耗が原状回復義務の範囲に含まれる場合

29 造作買取請求権の行使が問題となる場合

【判 例】

Case11 借地借家法の適用が問題となった事例

Case12 一時使用目的の建物賃貸借契約と認められるか問題となった事例

Case13 使用貸借契約により学校法人に貸し付けられた土地の相続税評価につき、借地権割合の控除が認められなかった事例

【コラム】~税務上の留意点~

第3 請 負

【設 問】

30 契約不適合責任に基づく権利行使の期間制限が問題となる場合

31 契約不適合責任に基づく修補請求の可否が問題となる場合

32 契約不適合責任に基づく修補に代わる損害賠償が問題となる場合

33 契約不適合責任に基づく報酬減額請求の可否が問題となる場合

34 仕事が中途終了した場合の出来高請求が問題となる場合

【判 例】

Case14 請負業務の内容の特定性が足りないとされた事例

Case15 外注先に支払った費用が、請負契約に基づく外注費ではなく、雇用契約に基づく給与に該当するため、消費税の仕入税額控除の否認及び源泉所得税の徴収漏れとされた事例

第4 業務委託

【設 問】

35 製造業務委託(OEM)契約で製造物の対象が不明確な場合

36 アドバイザリー・サービス契約において有益な助言でないことを理由に業務委託料が支払われない場合

37 コンサルティング契約において、みなし報酬条項に基づき、報酬請求が問題となる場合

38 役務(WEBサイト掲載サービス)提供契約において、変更権留保条項による契約の変更が問題となる場合

39 販売業務委託契約において、販売方法の制限が独占禁止法に違反する可能性が存する場合

【判 例】

Case16 管理委託契約に含まれない事務の履行について商法512条に基づき相当の報酬が認められた事例

Case17 当初契約した委託業務の内容が一義的に明確でなく、報酬を含めた具体的な契約は締結が予定されていたに留まるとして、報酬の請求を斥けた事例

第5 金銭消費貸借、和解

【設 問】

40 諾成的消費貸借契約が解除された場合の借主の損害賠償義務及び額が不明な場合

41 資金使途以外の流用により期限の利益の喪失等が認められるかが不明確な場合

42 過怠約款により期限の利益を喪失したか否かが不明確な場合

43 期限前の弁済を行った場合の借主の損害賠償義務及び額が不明確な場合

44 貸主に対する届出義務の不履行の効果が記載されていない場合

45 包括的清算条項の範囲が問題となる場合

46 口外禁止条項違反による損害賠償請求が認められるか問題となる場合

47 陳謝する旨の記載内容の効力が不明確な場合

【判 例】

Case18 清算条項は、会社と退職者との間の債権債務関係が存在しないことを確認する内容に留まり、原告会社の役員及び従業員との清算を包括する清算条項が合意されたことを認めるに足りないとした事例

【コラム】~税務上の留意点~

第6 雇用・労働

【設 問】

48 始業・終業時刻の扱いが問題となる場合

49 固定残業代の有効性が問題となる場合

50 配転命令の有効性が問題となる場合

51 傷病休職に関する取扱いが問題となる場合

52 退職金の不支給・返還の可否が問題となる場合

53 有期労働契約の更新の扱いが問題となる場合

【判 例】

Case19 使用者が労働者を新規に採用するに当たり、その雇用契約に期間を設けた場合において、当該期間は、契約の存続期間ではなく、試用期間であると解するのが相当であるとされた事例

Case20 勤続満10年で定年になる規程に基づき、退職金の支給を受けた従業員の大部分が、労働条件の変更等なく引き続き勤務している場合には、退職所得に該当せず、税制優遇が受けられなかった事例

【コラム】~税務上の留意点~

第7 ライセンス使用許諾

【設 問】

54 許諾の範囲(期間、地域、対象)が不明確な場合

55 専用実施権を設定し自己実施ができなくなった場合

56 改良発明の取扱いが独占禁止法に抵触する場合

57 ライセンス対象製品が特許権の範囲外となる場合

58 共有特許権者の一人が下請等に実施させる場合

【判 例】

Case21 第三者権利の非侵害の保証条項の意義が問題になった事例

Case22 真正商品の並行輸入が特許権の侵害でないとされた事例

第8 システム開発・共同開発

【設 問】

59 知的財産権の帰属が明確でない場合

60 共同開発において制限がある場合

61 委託料の対価となる業務・成果物が明確でない場合

62 秘密情報の取扱いが明確でない場合

【判 例】

Case23 ユーザとベンダとの間で請負契約が成立しているか否かが問題になった事例

第9 株式譲渡・事業譲渡

【設 問】

63 株式譲渡契約締結までの独占交渉義務が問題となる場合

64 表明保証違反に基づく責任追及が譲受人の主観的態様により左右される場合

【判 例】

Case24 株式譲渡契約において、譲受人が譲渡人に対し表明保証違反を理由に賠償補償請求したのに対し、違反に重大性が認められないことを理由に、請求が認められなかった事例

Case25 事業譲渡後の売掛金債権は譲受人に帰属すると定めた条項が有効であるとした事例

Case26 株式の譲渡契約において、株主が会社債務を代位弁済したとしても、法的には別個の問題であり、弁済額を「預かり金」として譲渡収入金額から控除することはできないとされた事例

【コラム】~税務上の留意点~

著者

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。