概要

課税・非課税の判断や特例適用の有無などが一目でわかる図解式!

◆土地・建物の取得、保有から賃貸借、譲渡、贈与、相続、評価までを取り上げた幅広い内容です。

◆具体的な取引事例をもとに、費用等の課税関係や計算方法、特例の適用要件などをわかりやすく解説してあります。

◆税務判断の流れがフローチャートや図で示してあり、ポイントを容易に把握することができます。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(質疑応答)ベーシック」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(ケース・スタディ)ベーシック」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「建築・消防パッケージ 建築・消防プラス不動産オプション」対象書籍です。

「LEGAL CONNECTION」建築・消防パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「建築・消防パッケージ 建築・消防不動産オプション」対象書籍です。

「LEGAL CONNECTION」建築・消防パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続・資産税パッケージ 相続・資産税 ベーシック」対象書籍です。

「LEGAL CONNECTION」相続・資産税パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「土地家屋調査士実務パッケージ 土地家屋調査士実務不動産税務オプション」対象書籍です。

「LEGAL CONNECTION」土地家屋調査士実務パッケージについてはこちら

特長

商品情報

- 商品コード

- 0537

- サイズ

- B5判

- 巻数

- 全2巻・ケース付

- ページ数

- 1,794

- 発行年月

- 2003年8月

目次

令和7年度住宅・土地税制改正の概要

第1章 土地・建物の取得

不動産を取得する際に生じる税金の種類と計算

住宅およびその敷地を取得する場合の税制上の優遇措置

自然災害で被災した建物の建替え等に係る登録免許税の免除措置

不動産を相続により取得した場合と贈与により取得した場合(不動産取得税)

相続した土地の所有権移転登記に係る登録免許税の免除措置

住宅借入金等を有する場合の所得税額の特別控除(令和3年分以前に居住開始の場合)

消費税率10%での住宅取得等における所得税額の特別控除

住宅借入金等特別税額控除の適用を受けていた者が単身赴任する場合

住宅借入金等特別税額控除の適用を受けようとする者が転勤する場合

転勤で転居した後に家族のみが再居住した場合の住宅借入金等特別税額控除の適用関係

帰国直前の非居住者が住宅借入金等特別税額控除の適用を受ける場合

住宅借入金等特別税額控除と居住用財産の譲渡による課税の特例(その1)

住宅借入金等特別税額控除と居住用財産の譲渡による課税の特例(その2)

賃貸物件の一部を居住用として使用する場合の住宅借入金等特別税額控除

住宅借入金等特別税額控除を受けていた住宅が災害にあった場合

住宅借入金等特別税額控除を受けていた者が死亡した場合

住宅借入金等特別税額控除と民泊

令和4年分以後の住宅借入金等特別税額控除(エネルギー消費性能向上住宅の取得による優遇措置など)

住宅借入金等特別税額控除の適用に係る手続(住宅取得資金に係る借入金の年末残高等証明書の添付省略)

新型コロナウイルス感染症の影響で入居が遅れた場合の住宅借入金等特別税額控除

住宅借入金等特別税額控除の入居の期間等の特例

認定長期優良住宅の取得による税制上の優遇措置

認定低炭素住宅の取得による税制上の優遇措置

共有で家屋を取得した場合の床面積基準の判定

住宅借入金等特別税額控除の適用を受けている者が共有持分を追加取得した場合

店舗併用住宅を増築し、居住用部分の面積割合が減少した場合

住宅借入金等特別税額控除の築年数制限が除外される中古住宅

住宅借入金等特別税額控除の築年数制限および耐震制限が除外される中古住宅(要耐震改修住宅)

家屋の建築と併せて門、へい、車庫の建築も依頼した場合

仲介手数料等購入のために要した費用の取扱い

借入金の繰上返済を行って償還期間が10年未満となった場合

借入金の借換えを行った場合

店舗併用住宅を新築した場合の住宅借入金の額

父が所有する家屋を二世帯住宅に増改築する場合

勤務先から低利で住宅資金の借入れを行った場合

地方活力向上地域等において特定建物等を取得した場合の課税上の特例

汚染土壌対策費用

土地とともに取得した建物の取壊しに伴う補助金等の税務上の取扱い

第2章 土地・建物の保有

不動産の保有に係る税金の種類と計算

固定資産税の課税対象となる資産

住宅およびその敷地の保有に係る優遇措置

地価の急激な上昇があった場合(固定資産税)

農地の宅地並み課税(固定資産税)

雑損控除の対象となる親族の判定

災害関連支出の支払が翌年になる場合

住宅の原状回復のための支出があった場合

令和6年能登半島地震災害における災害減免法と雑損控除

耐震改修をした場合の所得税額の特別控除

特定増改築等に係る所得税額の特別控除の控除額に係る特例(バリアフリー改修工事)

特定増改築等に係る所得税額の特別控除の控除額に係る特例(省エネ改修工事)

特定増改築等に係る所得税額の特別控除の控除額に係る特例(三世代同居改修工事)

特定増改築等に係る所得税額の特別控除の控除額に係る特例(耐久性向上改修工事)

特定増改築等に係る所得税額の特別控除の控除額に係る特例(子育て対応改修工事)

税源移譲に対応して住宅ローン減税の効果を確保するための控除額の特例

火災保険の支払を受ける前に確定申告を行う場合

民泊を行った場合の所得税

第3章 土地・建物の賃貸借

第1 一般共通事項

建物の賃借に係る権利金等を分割払いした場合

敷金、保証金のうち返還されない部分の金額

個人が立退料を支払った場合、受け取った場合

賃貸の用に供するために取得したマンションの修繕積立金

翌月分の家賃を当月末日に受領した場合の収入金額

義務違反をした賃借人との係争が和解に至った場合

家賃の値上げによる係争があった場合

事業に至らない規模の不動産貸付において未収家賃が回収不能となった場合

借地権の更新料を支払った場合の必要経費算入額

国外中古建物の不動産所得に係る損益通算等の特例

法人が代表者所有の建物を賃借して使用する場合

法人の所有する土地を貸し付ける場合

非業務用資産を業務の用に供した場合

土地の無償返還に関する届出

賃貸アパートに設置した太陽光発電設備による電力収入の課税

限定承認をした相続財産から生じる家賃

第2 法人の借地権

借地権を無償返還した場合

借地権の無償返還と相当の地代

相当の地代を引き下げた場合の権利金の認定

借地権の額が少額な場合

借地権を低廉譲渡した場合

借地期間満了による更新料の取扱い

改築の際に支出する承諾料

借地に当たり支出する建物の取壊し費用と立退料

老朽化建物を取り壊して借地権を無償返還した場合

建物の建替えによる更改料の取扱い

地下鉄の出入口用地として無償使用させた場合

共同ビルを建設した場合

借地期間と建物の耐用年数

平成31年10月1日以降の自動継続条項のある賃貸借契約の消費税率はどのように取り扱われるのか

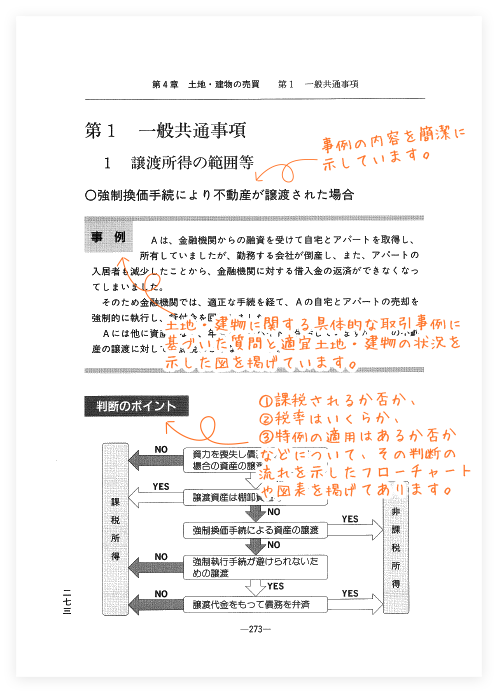

第4章 土地・建物の売買

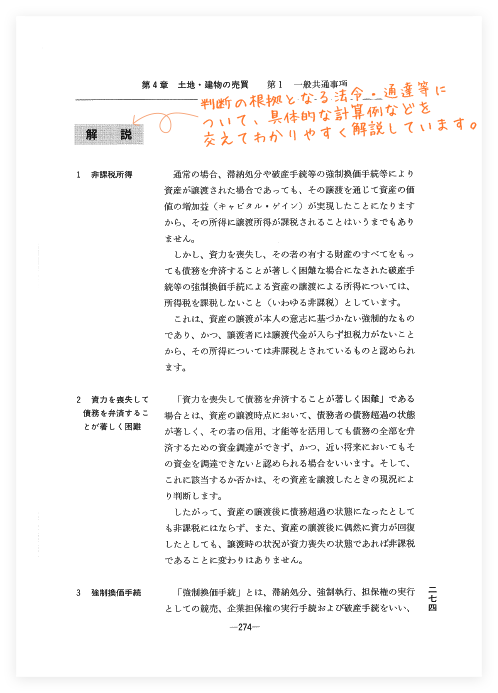

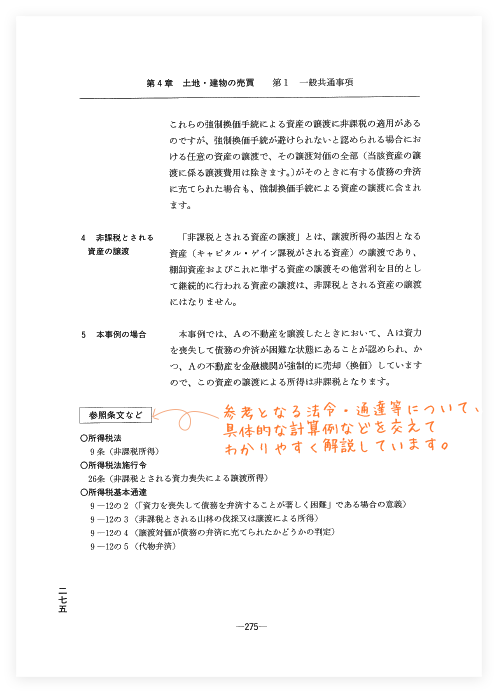

第1 一般共通事項

1 譲渡所得の範囲等

強制換価手続により不動産が譲渡された場合

債務者が所有不動産を売却して債務を弁済した場合

借金の弁済に代えて所有不動産を引き渡した場合

資力の喪失者が債務と共に不動産も引き渡した場合

破産者の所有不動産を任意売却する場合

自己所有の不動産を落札した場合

外国人(非居住者)が国内の不動産を売却した場合

外国人(居住者)が外国の不動産を売却した場合

共有地を分割した場合

単独所有の不動産を合筆し、共有にした場合

離婚に際し不動産を財産分与した場合

立退料を受領した場合

金融業者が代物弁済で取得した不動産を売却した場合

不動産取引業者が棚卸資産の不動産を贈与した場合

不動産取引業を廃業後に不動産を譲渡した場合

不動産の売却に係る税金を譲受人に負担させた場合

不動産の譲渡代金が回収不能となった場合

長期保有の土地を造成して売却した場合

超過物納に係る過誤納金を受領した場合

代償分割の代償として固有の不動産を提供した場合

遺留分侵害額に相当する金銭の支払に代えて不動産を移転した場合

買戻し特約条件を付けて不動産を売却した場合

限定承認で不動産を相続した場合

無償または低廉な価格で不動産を譲渡した場合

土地を割賦により売却した場合の納税

法人成りに際し個人資産を引き継いだ場合

法人の設立に際し不動産を現物出資した場合

法人に対し負担付で不動産を贈与した場合

非課税承認が取り消された場合

2 譲渡の日・収入金額

農地の譲渡の日

転用未許可農地を売却した場合の譲渡の日

農地以外の土地の譲渡の日

競売された不動産の譲渡の日

確定申告期限後に譲渡時期の選択を変更できるか

追加払いを受けた場合の収入計上時期と所得区分

交換譲渡する不動産を時価より相当高額で取得した場合

確定申告後に特約により譲渡代金の一部を返還した場合

借地権を買い戻した後、更地で譲渡した場合の収入金額

財産分与で譲渡損が生じた場合

在外不動産を譲渡した場合の収入金額と為替差損益

被相続人が締結した契約に基づき不動産を売却した場合

3 取得の日・取得費・譲渡費用

譲渡資産の取得の日

完成前の分譲マンションを売買契約した場合の取得の日

増築した建物の取得の日

取得費として控除できるもの

概算取得費控除と支出した宅地造成費との関係

相続により取得した土地の取得費

前年末日までに相続税額が確定しない場合の取得費加算

代償分割が行われている場合の取得費加算

借地権を買い戻した後に更地で譲渡した場合の取得費

購入した土地の一部を譲渡した場合の取得費

時価の2分の1未満の額で譲渡または取得した土地の取得費等

取得価額が不明な土地の取得費

取得価額が確認できない建物の取得費

割増償却(特別償却)を適用している建物の取得費

堅牢な建物等に資本的支出をした場合

建物を転用した場合の減価償却費の計算

譲渡費用として控除できるもの

土地と共に取得した建物の取壊し費用

譲渡資産に要した訴訟費用等

不動産譲渡のために家庭裁判所への費用がかかった場合

借入金で立退料や建物の取壊し費用を支払った場合

譲渡代金の取立てのための弁護士費用

子供が使用貸借している土地を譲渡した場合

契約解除に伴い支出する違約金や原契約の仲介手数料等

手付流れを受領した場合の仲介手数料

平成31年10月1日以降の青田売りのマンションの売買契約における消費税率はどのように適用されるか

第2 居住用財産の譲渡等の特例

居住用財産を譲渡した場合の課税上の特例の概要

居住用財産を譲渡した場合の特例の相互関係

居住用財産を譲渡した場合の3000万円特別控除の特例の概要

居住用財産を関係会社に譲渡した場合の特別控除の特例の適用

長女夫婦に居住用財産を譲渡した場合の特別控除等の特例の適用

離婚に伴う財産分与と居住用財産の譲渡の特別控除等の特例の適用

同一年中に居住用財産の譲渡が2回あった場合の特別控除等の適用

居住用財産を譲渡しても譲渡所得金額が特別控除額以下の場合は申告は不要か

親子が共有する居住用財産を譲渡した場合の各人の特別控除等の特例の適用

居住用家屋と土地の所有者が異なる場合の特別控除等の特例の適用

居住期間が短期間である居住用財産を譲渡した場合の特別控除の特例の適用

一時的に居住の用に供した居住用財産を譲渡した場合の特別控除の特例の適用

居住の用に供しなくなってから3年経過後に譲渡した場合の特別控除の特例の適用

居住用家屋を空家としてから譲渡した場合の特別控除等の特例の適用

居住用家屋の一部を取り壊してその敷地を譲渡した場合の特別控除等の特例の適用

居住用家屋を全部取り壊し、その敷地の一部を譲渡した場合の特別控除等の特例の適用

居住用家屋の敷地の一部を譲渡した場合の特別控除等の特例の適用

災害により滅失した居住用家屋の敷地の一部を譲渡した場合の特別控除等の特例の適用

居住用家屋の建築途中で転勤し、その後家族が居住していた居住用財産を譲渡した場合の特別控除の特例の適用

長女が通学のために居住していた家屋を譲渡した場合の特別控除の特例の適用

相続した居住用財産に扶養している母親が居住している場合の特別控除等の特例の適用

弟夫婦に貸し付けていた居住用財産を譲渡した場合の特別控除等の特例の適用

2棟の家屋を譲渡した場合の特別控除の特例の適用

居住用財産を譲渡した場合の軽減税率の特例の概要

譲渡した居住用家屋とその敷地のうち、家屋の所有期間が10年未満の場合の軽減税率の特例の適用

譲渡した居住用家屋とその敷地のうち、敷地の所有期間が異なる部分がある場合の軽減税率の特例の適用

前年、前々年に居住用財産の特別控除の特例の適用を受けている場合の軽減税率の特例の適用

借家人が取得した立退料と居住用財産の特別控除等の特例の適用

居住用財産の軽減税率等の特例と収用交換等の5000万円特別控除の特例との関係

特定の居住用財産の買換えの特例の概要

居住用財産の買換えの特例を適用した場合の計算例

買換資産の取得価額が見積額と異なった場合

居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除の特例

特定居住用財産の譲渡損失の損益通算および繰越控除の特例

特定の居住用財産の買換特例と軽減税率の特例の重複適用

第2の2 被相続人の居住用財産の譲渡の特例

被相続人の居住用財産を譲渡した場合の3000万円特別控除の特例の概要

被相続人の居住用家屋と土地を相続した者が異なる場合の特別控除の特例の適用

被相続人が相続開始時に老人ホームに入居していた場合における特別控除の特例の適用

共有で取得した場合の1億円要件の判定

相続人が3人以上であるときの特別控除額

被相続人居住用家屋の敷地等の判定等

売買契約後に被相続人居住用家屋が取り壊される場合(令和5年12月31日以前の譲渡の場合)

第3 収用の特例

1 個人の特例

収用等による譲渡に対する特例

収用等による課税の特例の手続

収用等に伴い代替資産を取得した場合の課税の特例

収用等に伴い代替資産を取得する場合の取得期限

先行取得資産

先行取得した代替資産の取得価額が収用による収入を超える場合

収用等による補償金の種類とその課税方法

収用等で資産の移転のために交付された補償金の課税

2件の収用が同一年中にあった場合の特例

譲渡所得の課税の特例による特別控除額の限度

収益補償金および経費補償金等の課税延期の手続

種類の異なる代替資産を2以上取得した場合の収用代替

収用代替資産を取得した場合の修正申告の期限

代替資産を取得しなかった場合の特別控除の適用の有無

収用等の場合の特別控除の特例の撤回

私道となっていた土地が残地買収された場合の収用特例

特定土地区画整理事業等のために土地等を譲渡した場合の特別控除

特定住宅地造成事業等のために土地等を譲渡した場合の特別控除

農地保有の合理化のために農地等を譲渡した場合の特別控除の概要

特定の土地等の長期譲渡所得の特別控除

平成21年および平成22年に土地等の先行取得をした場合の譲渡所得の課税の特例

2 法人の特例

収用等による課税の特例

課税の特例の対象となる補償金の区分

経費補償金等の仮勘定経理の取扱い

収用等に伴い代替資産を取得した場合の特例

収用等に伴い代替資産を取得する場合の取得の範囲と期限

代替資産を貸し付けた場合の事業用固定資産の判定

長期特別勘定の流用

年または事業年度を異にする2以上の譲渡等があった場合

年または事業年度を異にする2以上の譲渡等があった場合(完全支配関係法人の資産の譲渡がある場合)

先行取得資産

平成21年および平成22年に取得した土地等を譲渡した場合の特別控除

収用等の場合の課税の特例相互間の適用関係

土地開発公社に譲渡した換地用土地

換地処分等により交付を受ける清算金等で特例の適用がないもの

換地処分に係る清算金等の経理処理の時期等

第4 特定事業用資産の譲渡等の特例

1 個人の特例

特定事業用資産の買換特例の概要

特定事業用資産の買換特例の事業に準ずるものの範囲

特定事業用資産の買換特例における買換資産の取得期限

特定事業用資産の買換特例の適用による譲渡所得の計算例

特定事業用資産の買換えの場合、買換取得資産の面積の制限

特定事業用資産の買換特例で取得した資産を譲渡した場合

譲渡資産が2以上ある場合の特定事業用資産の買換特例の適用

譲渡資産がその所有者以外の者の事業の用に供されていた場合の特定事業用資産の買換特例の適用

特定事業用資産の買換えで取得した資産を事業の用に供した時期の判定

譲渡者が死亡したため相続人が買換資産を取得した場合

買換資産の取得が翌年以降になる場合の手続

特定事業用資産の買換えで取得した資産の取得価額が当初予定した価格と異なる場合の手続

特定の交換分合により土地等を取得した場合の課税の特例

2 法人の特例

特定資産の買換えに係る特例の概要

借地権の一部消滅に伴う特定資産の買換え

特定資産の買換えにおける買換資産の範囲(資本的支出)

譲渡資産の譲渡が遅れる場合の先行取得

特定資産の買換えの場合の譲渡経費の範囲

買換資産の取得期間の延長承認

譲渡代金の追加払いがあった場合の買換資産の取得期間

同一事業年度内の買換えの場合の届出

特定資産の買換えの場合の面積要件の判定(買換資産が複数の土地等である場合)

特定資産の買換えの場合の面積要件の判定(買換資産が分譲マンションの複数の部屋である場合)

特定資産の買換えの場合の買換資産の範囲(他の者が建築する倉庫の敷地の用に供される見込みの土地)

第5 固定資産の交換の特例

1 個人の特例

土地、建物を交換した場合の譲渡所得の課税

不動産業者の所有する土地との交換には特例の適用はないのか

等価交換方式でマンションを取得した場合

交換により取得した資産を同一年中に譲渡した場合の交換特例の適用

交換により交換差金額を受け取った場合の譲渡所得税の課税

隣人と客観的に時価額の異なる土地を交換した場合の交換特例の適用

親子間で客観的に時価額の異なる土地を交換した場合の交換特例の適用

兄弟間で共有持分を交換した場合の交換特例の適用

交換取得資産の取得時期および取得価額

場所が異なる2つの土地を1つを交換し、他の1つの土地を譲渡した場合の交換特例の適用

土地については交換、建物については売買契約を締結した場合の所得税基本通達58-9の適用

2 法人の特例

交換の圧縮記帳の要件

圧縮記帳の対象となる交換の範囲

交換資産の時価

交換と売買が併せて行われた場合の取扱い

不整形地同士の一部を交換する場合の交換の圧縮記帳

底地同士を交換する場合の交換の圧縮記帳

借地権と底地との交換に伴う圧縮記帳

借地権の交換に伴う圧縮記帳

譲渡経費の範囲

複数の土地と複数の土地とを交換した場合の圧縮記帳

第6 その他の特例

1 個人の特例

(1) 保証債務の特例

保証債務の履行のために土地等を譲渡した場合の課税

保証債務の履行に伴う求償権の行使不能の判定

借入金で保証債務を履行した1年以内に土地等を譲渡した場合

保証債務の履行のために居住用財産を譲渡した場合の3000万円特別控除

保証債務の履行のために店舗併用住宅を譲渡した場合の求償権行使不能額の配分等

(2) 優良住宅地等のための譲渡の特例

優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例の概要

優良住宅地の造成等のための土地等の譲渡

土地等の取得者が建物等の建設をしない場合の軽減税率の特例適用

優良住宅地等予定地のための譲渡の概要

「優良住宅地等予定地のための譲渡」の場合の証明期間

(3) 中高層耐火建築物等の建設のための買換え等

既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの特例の概要

中高層耐火建築物等の建設のために譲渡した場合の譲渡収入金額

自己の土地に自らが居住用等のマンションを建築してその一部を譲渡した場合の買換特例の適用

中高層耐火建築物等の建設のための買換えの特例と居住用財産の譲渡の場合の3000万円特別控除との併用適用

容積率の異なる地域にまたがる一団の土地の上に2棟の中高層耐火共同住宅が建築される場合における買換えの特例の適用

被災代替資産等の特別償却の特例

(4) その他

低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

2 法人の特例

(1) 国庫補助金等による圧縮記帳

国庫補助金等で取得した固定資産の圧縮記帳

国庫補助金等の範囲

圧縮記帳の方法

工場誘致条例に基づく補助金

返還が確定しているかどうかの判定

国庫補助金等の交付事業年度後において固定資産等を取得等した場合の圧縮記帳

固定資産の取得等の後に国庫補助金等を受けた場合の圧縮記帳

資本的支出がある場合の圧縮限度額

地方税の減免に代えて交付を受けた補助金

地方公共団体から低額で取得した土地

(2) 工事負担金による圧縮記帳

工事負担金で取得した資産の圧縮記帳

固定資産の取得後に工事負担金を受けた場合の圧縮記帳

工事負担金を受けた事業年度において固定資産が取得できない場合の仮受経理等

路線バス業者が団地開発者からバス停等の交付を受けた場合

(3) 保険金等による圧縮記帳

保険金等で取得した資産等の圧縮記帳

倉庫の保険金で店舗を取得する場合

保険差益を計算する場合の帳簿価額

建物と機械を焼失した場合

滅失経費が確定しない場合の圧縮記帳

滅失損の計上時期

第5章 土地・建物の贈与

父の借地の一部に子が住宅を新築する場合

借地の底地部分を借地権者以外の者が買い取る場合

相当の地代のみを支払って土地を借り受けた場合

土地を低額で譲り受けた場合

使用貸借の場合の農地の離作料と贈与税

農地の贈与を受けた場合の取得時期

贈与税の配偶者控除における居住用不動産の範囲

贈与税の配偶者控除の対象となる店舗兼居住用不動産

相続時精算課税制度の選択

土地区画整理地における相続時精算課税制度の適用

住宅取得等資金に係る相続時精算課税の特例

相続時精算課税に係る建物が災害による被害を受けた場合

国外に居住する者が住宅取得等資金の贈与を受けた場合

建物の持ち主以外の者が増築を行う場合

贈与税の納税猶予の適用の要件

納税猶予の適用を受けた農地を譲渡した場合

納税猶予の適用を受けた農地を特定貸付けした場合

砂利採取中の土地の贈与税の納税猶予の適用

鉄塔の建替工事のため仮鉄塔の敷地として一時使用されている土地の贈与税の納税猶予の適用

信託受益権と贈与税

直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度

住宅取得等資金の贈与の非課税制度の適用を受けた住宅用家屋が被災した場合の措置

負担付贈与の贈与税

賃貸マンションの贈与

個人の事業用資産についての贈与税の納税猶予・免除の特例

複数の事業用資産を贈与した場合の贈与税の納税猶予・免除の特例

複数の贈与者から贈与を受けた場合の贈与税の納税猶予の特例

公益法人等に遺贈等をした場合の課税の特例

第6章 土地・建物の相続

小規模宅地等についての課税価格の計算の特例

特定計画山林と小規模宅地等の計算の特例の併用適用

借地と自己所有地を一体としている居住用の宅地

共有持分を取得した場合の特定事業用宅地等の判定

宅地等の一部のみが特定事業用宅地等に該当する場合

居住用の建物の建築中に相続が開始した場合

特別養護老人ホームへ入所中の場合の特定居住用宅地等

被相続人が老人ホーム入居中に相続した居住用宅地

入院により空き家となっていた建物の敷地についての小規模宅地等の特例

被相続人等の居住用宅地等を取得する相続人と減額割合

共有持分を取得した場合の特定居住用宅地等の特例適用

用途が異なる1棟の建物の敷地を取得した場合の特定居住用宅地等の特例適用

建物が区分所有されている場合の特例適用

二世帯住宅の敷地と特定居住用宅地等の適用関係

非同居者の特定居住用宅地等の範囲

特定事業用宅地等のみを選択した場合の限度面積

特定同族会社事業用宅地等とは

月極駐車場の小規模宅地等についての適用

貸付事業の用に供されていた宅地

特定計画山林の特例と小規模宅地等の特例との選択

個人の事業用資産についての相続税の納税猶予・免除の特例

事業の継続が困難な事由が生じた場合の納税猶予額の免除

個人の事業用資産の贈与者が死亡した場合の相続税の納税猶予・免除の特例

個人の事業用資産の納税猶予等の特例と小規模宅地等の特例を重複適用する場合

個人の事業用資産の贈与税の納税猶予の適用を受けた土地等について相続時精算課税の災害特例の承認を受けた場合の相続税

山林等の相続についての納税の特例

山林等の相続についての特例の計算例

庭内神しの敷地等

土地信託に係る相続税

土地信託に係る小規模宅地等の特例適用

信託受益権と相続税

売買契約中の土地に係る相続税の課税価格

売買契約中の土地に係る相続税額の取得費加算

相続人が時効取得した土地

相続税の延納と物納

延納許可限度額と物納許可限度額

相続税の納税猶予と猶予された相続税の免除

相続税の連帯納付義務者の責任の範囲と納税

特例適用農地等を譲渡した場合の納税猶予税額の納付

2人以上の者が農地等を共有で相続した場合の納税猶予の特例の適用の可否

相続税納税猶予制度の特定貸付け

都市農地の貸付けの特例

東日本大震災により被害を受けた場合の相続税・贈与税の特例

遺留分侵害額請求があった場合の相続税

第7章 土地・建物の評価

土地等の評価上の区分

土地等の評価単位

土地等の地目の判定

地目の異なる土地が一体として利用されている場合

宅地の評価方法の概略

私道に沿接する宅地の評価

正面路線の判定

宅地が2以上の地区にまたがる場合の画地調整

角地の場合の側方路線影響加算の取扱い

正面と裏面が路線に面している宅地の評価

3路線に面している宅地の評価

袋地状の宅地の評価

無道路地の宅地の評価

不整形な宅地の評価

地積規模の大きな宅地の評価

工業専用地域とそれ以外の用途地域にわたる場合の「地積規模の大きな宅地」該当性

市街地農地等への「地積規模の大きな宅地の評価」の適用

広大地の評価(課税時期が平成29年12月31日以前)

セットバックを必要とする宅地の評価

利用価値の著しく低下している宅地の評価

文化財建造物の敷地の評価

第1種市街地再開発事業施行中の土地等の評価

土地区画整理事業施行中の宅地の評価

都市計画道路予定地の地区内にある宅地の評価

借地権の評価

貸宅地内の私道の評価

外国に所有している土地の評価

定期借地権等の評価

農地の評価方法の概略

生産緑地の評価

貸し付けられている農地の評価

貸駐車場として利用している土地の評価

山林の評価

土壌汚染地の評価

埋蔵文化財包蔵地の評価

貸家、借家権の評価

貸家建付地の評価

建築中の家屋の評価

増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価

分譲マンションの評価

分譲マンションを貸し付けている場合の貸家建付地及び貸家の評価

庭園設備の評価

果樹、立木の評価

市民緑地契約が締結されている土地の評価

風景地保護協定が締結されている土地の評価

配偶者居住権の評価

東日本大震災の発生日以後に相続等により取得した財産の評価について

震災特例法の適用を受ける土地等で原子力発電所周辺の警戒区域内等の存する土地等の評価

特定非常災害発生日において所有していた特定土地等に係る相続税の課税価格の計算の特例

特定非常災害発生日以後に相続等により取得した財産の評価

この商品に関連するキーワード

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。