概要

◆「株主資本」にかかわる実務を、法務・会計・税務の面から詳しく解説してあります。

◆税務・会計処理や申告調整の方法について設例を掲げ、具体的な仕訳例・計算例を明示するなど、実務に即して解説してあります。

◆この分野に造詣の深い研究者・実務家が豊富な知識・経験を盛り込んだ待望の実務書です。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計 コンサルティングオプション」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務パッケージ 企業法務 税務・会計オプション」対象書籍です。

「LEGAL CONNECTION」企業法務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務パッケージ 企業法務デラックス 税務・会計オプション」対象書籍です。

「LEGAL CONNECTION」企業法務パッケージ デラックスについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士企業法務パッケージ 弁護士企業法務 相続・事業承継オプション」対象書籍です。

「LEGAL CONNECTION」弁護士企業法務パッケージについてはこちら

特長

商品情報

- 商品コード

- 0571

- サイズ

- B5判

- 巻数

- 全2巻・ケース付

- ページ数

- 1,598

- 発行年月

- 2006年12月

目次

第1 序 説

会社法の制定と平成26年改正

令和元年会社法改正の概要

第2 株式の併合

株式の併合

第3 株式の分割

株式の分割

第4 株式の無償割当て

株式の無償割当て

第5 単元株・端数処理

単元株制度

単元未満株主の権利

株式併合・株式分割等による端数の処理

第6 株式の内容・種類

株式の全部について定める一定の内容

種類株式の概要

剰余金の配当・残余財産の分配に関する種類株式

議決権制限株式

譲渡制限株式

種類株式発行会社における株式全部の譲渡制限

譲渡制限株式の譲渡取得に関する会社の承認

譲渡制限株式の一般承継

取得請求権付株式と取得条項付株式の概要

取得請求権付株式と取得条項付株式の定款の定め

取得請求権付株式・取得条項付株式と自己株式取得規制

全部取得条項付種類株式の概要と導入の経緯

全部取得条項付種類株式を利用したいわゆる「100%減資(株式の全部取得)」

拒否権付種類株式

取締役等の選任権付種類株式

属人的種類株式

第7 新株発行・新株予約権

会社の資金調達

新株発行に関する規定の整理

新株発行の手続(公開会社)

新株発行の手続(非公開会社)

現物出資

デット・エクイティ・スワップ

新株発行と株主資本

新株発行と自己株式処分の相違点

新株予約権

新株予約権の発行等

ストック・オプション

ストック・オプションと役員報酬決議

第8 自己株式

自己株式の取得

株主総会決議等に基づく自己株式の取得の手続

自己株式の取得と財源規制

株式の消却の段取り

自己株式の消却の手続

自己株式の保有

自己株式の処分

第9 剰余金の配当

剰余金の配当

剰余金の配当のための手続

分配可能額(1)―分配可能額の計算

分配可能額(2)―違法配当の場合の責任

第10 株主資本の計数の変動

資本金の額の減少

準備金の減少

剰余金の額の減少による資本金の額等の増加

第11 組織再編

組織再編の概要

合 併

会社分割

株式交換・株式移転

株式交付

組織再編の手続

簡易組織再編

略式組織再編

対価の柔軟化

三角合併

債務超過会社の組織再編

第12 持分会社

持分会社と会社法の規定

持分会社の種類

第2編 株主資本と会計

第1 概念フレームワークの影響

概念フレームワークの影響

第2 払込資本と留保利益の区別

払込資本と留保利益の区別

利益剰余金の資本金への振替え

資本剰余金から利益剰余金への振替え

第3 新株予約権

新株予約権

第4 ストック・オプション

ストック・オプション

第5 株式交付費

株式交付費

第6 株式種類別経理の必要性

株式種類別経理の必要性

第7 国際基準と資本

国際基準の動き

第3編 株主資本の実務

第1 法人税法上の株主資本の概要

会計の純資産の部に対応した法人税法上の株主資本

株主資本等変動計算書と別表四、五(一)、五(一)付表

法人税法上の株主資本

適格組織再編成の概要

支配関係・完全支配関係

グループ税制の概要

第2 設立・株式の募集

設立時の株主資本

募集株式の交付と株主資本の増加

吸収型組織再編と株主資本の増加

非上場会社に対する金融商品取引法の規制

金融商品取引法上の届出義務のチェックシート

第3 組織再編成

1 合 併

適格合併と非適格合併

適格三角合併における課税

合併後に、さらに合併が行われる場合の適格・非適格の判断

抱合株式の処理

自己株式の処理

株主の税務

繰越欠損控除の引継ぎと制限

取得とされた適格合併

完全支配関係法人間の非適格合併

復興特別法人税と合併法人の課税事業年度等(被合併法人が基準法人となる場合)

2 会社分割

分割型分割と分社型分割の概要

無対価分割

分割承継法人の株主資本

分割法人の株主資本

分割法人の株主

適格分割の定義

適格分割後にさらに適格合併等が見込まれる場合

スピンオフ

非按分型分割

適格分割型分割において分割承継法人に税務否認金を引き継ぐ場合の処理

合併類似適格分割型分割の廃止

非適格分割等と行為計算否認

3 現物出資

現物出資により移転する資産又は負債

適格現物出資の定義

適格現物出資後にさらに適格合併等が見込まれる場合

現物出資と外国法人

適格事後設立制度の廃止

100%子会社への事業移転の手法と現物出資

現物出資による法人の設立

現物出資の場合の消費税の取扱い

DESの実務

3の2 現物分配

現物分配制度の創設と従前の現物配当との相違

適格現物分配

適格現物分配による残余財産の全部の分配又は引渡し

自己株式となる適格現物分配についての欠損金使用制限の除外

4 非適格合併、非適格分割、非適格現物出資及び事業の譲受け

非適格合併等における資本金等の額

非適格合併における反対株主等に対する金銭の交付等と資本金等の額

退職給与負債調整勘定と短期重要負債調整勘定

資産調整勘定と差額負債調整勘定(正ののれん・負ののれん)

非適格合併による資産等の時価による譲渡

5 株式交換等・株式移転

株式交換等の概要

適格株式交換等・適格株式移転と非適格株式交換等・非適格株式移転

株式交換等、株式移転後の組織再編成が見込まれる場合の適格要件

株式交換と完全親会社の株主資本

株式交換等と完全子会社の資産・負債

株式交換と完全子会社の株主

株式交換と完全親会社の株主

株式移転と完全親会社の株主資本

株式移転と完全子会社の資産・負債

株式移転と完全子会社の株主

株式交換・株式移転に係る自己株式及び親会社株式の処理

株式交付の概要

6 非適格株式交換等・株式移転

非適格株式交換等又は非適格株式移転の資本金等の額

非適格株式交換等又は非適格株式移転における完全子法人の時価評価資産

時価評価資産としての営業権

完全支配関係法人間の非適格株式交換等又は非適格株式移転

7 三角合併等の概要

三角合併等の概要

三角合併における課税関係

三角合併における株主の課税関係

三角合併等における端数調整金の取扱い

三角合併等に伴う国際的租税回避防止規定

7の2 無対価合併等の概要

適格無対価再編の概要

無対価合併等における当事法人の課税関係

無対価合併等における株主の課税関係

8 有価証券の取得価額

取得価額①(合併等)

取得価額②(株式交換、株式移転)

取得価額③(種類株式)

取得価額④(特定支配関係のある他の法人から受ける対象配当等の帳簿価額からの減算)

9 適格合併と未処理欠損金額の引継ぎ

適格合併と未処理欠損金額の引継ぎ

被合併法人から未処理欠損金額を引き継ぐための要件

合併類似適格分割型分割と未処理欠損金額の引継ぎ

9の2 残余財産の確定と未処理欠損金額の引継ぎ

残余財産の確定と未処理欠損金額の引継ぎ

完全支配関係のある清算法人から未処理欠損金額を引き継ぐための要件

完全支配関係のある清算法人から引き継ぐことのできない未処理欠損金額

10 特定適格組織再編成等と含み損の否認

特定適格組織再編成等と含み損の否認

11 適格組織再編成と自社欠損金の使用制限

適格合併と自社欠損金の使用制限

適格分割と自社欠損金の使用制限

適格現物出資と自社欠損金の使用制限

適格現物分配と自社欠損金の使用制限と含み損の否認

完全支配関係における非適格合併と欠損金の使用制限と含み損の否認

12 特定株主支配欠損等法人の譲渡制限

特定株主等によって支配された欠損等法人の欠損金繰越控除の不適用

欠損等法人

適用事由

特定株主等によって支配された欠損等法人の資産譲渡損失額の損金不算入

13 組織再編成に係る諸税

組織再編成と消費税法上の資産の譲渡等

最後事業年度の消費税等の取扱い

合併の場合の消費税等の納税義務の免除特例

分割等の場合の消費税等の納税義務の免除特例

調整対象固定資産の課税仕入れ等と合併及び分割

中間納付

組織再編成と印紙税、登録免許税、不動産取得税等

第4 自己株式、資本の払戻し等

1 自己株式の取得等

自己株式を取得した場合の会計と税務(みなし配当課税が生ずる場合)

みなし配当課税が行われない自己株式の取得

市場購入の方法により自己株式を取得した場合の会計と税務

自己株式を消却した場合の会計と税務

相続により取得した非上場株式を発行法人に譲渡した場合

自己株式の無償取得

株式を発行法人へ低額譲渡した場合の株主の税務

株式を発行法人へ低額譲渡した場合の株主の税務(完全支配関係法人間)

株式の寄附による譲渡と自己株式取得(完全支配関係法人間)

自己株式取得予定株式に係るみなし配当の益金不算入不適用

自己株式保有時の法務・会計・税務

完全子法人株式等に係る受取配当等の益金不算入(負債利子控除の不適用)

現物分配と自己株式取得取引の課税関係

当初申告要件の廃止と益金不算入額の制限の見直し

2 資本の払戻し等

その他利益剰余金の処分による剰余金の配当を行った場合の会計と税務

その他資本剰余金の処分による剰余金の配当を行った場合の会計と税務

解散による残余財産の分配として金銭だけが分配された場合の会計と税務

平成22年9月30日までに解散した場合の税務(清算所得課税)

無償減資(資本金の額の減少)を行った場合の会計と税務

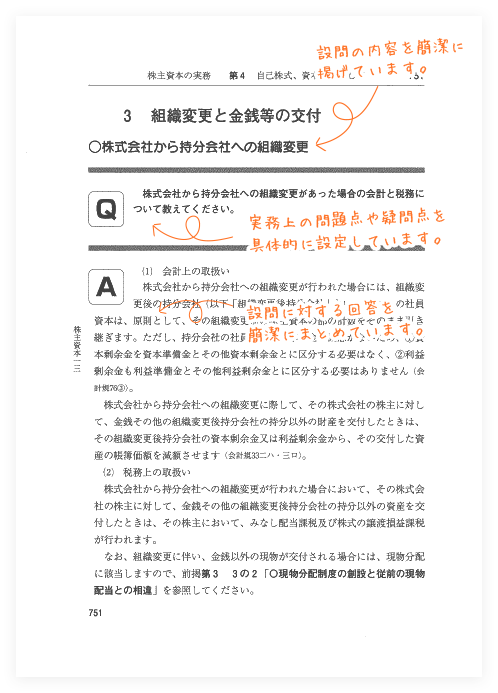

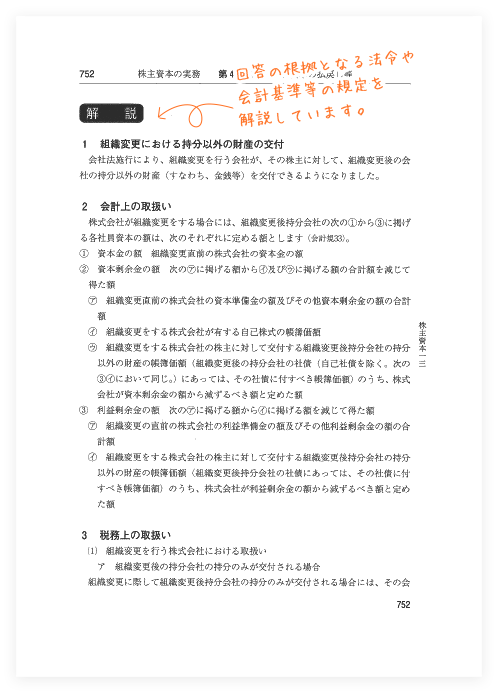

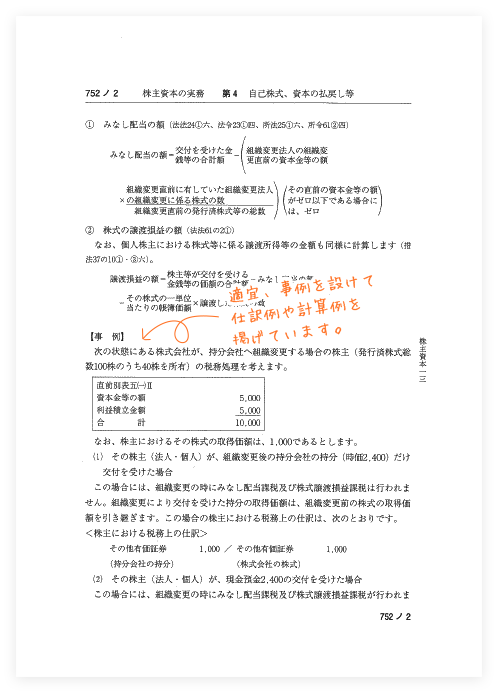

3 組織変更と金銭等の交付

株式会社から持分会社への組織変更

4 残余財産の全部分配

残余財産の全部分配

残余財産の確定・分配の実行・申告・株主総会・清算結了

最後事業年度の事業税損金算入

残余財産がないと見込まれるときの期限切れ欠損金及びマイナスの資本金等の額の損金算入

5 完全支配関係における自己株式の取得等の譲渡損益不計上

完全支配関係がある法人間で自己株式の取得が行われた場合の株式譲渡損益の不計上

完全支配関係がある法人間で資本の払戻しが行われた場合の株式譲渡損益の不計上

完全支配関係がある法人間で解散による残余財産の分配が行われた場合の株式譲渡損益の不計上

第5 種類株式

1 種類株式の発行

株式会社が新たに他の種類の株式を発行した場合の会計と税務

2 種類株式発行会社における自己株式・資本の払戻し

種類株式発行会社が自己株式を取得した場合の会計と税務

種類株式発行会社が自己株式を消却した場合の会計と税務

種類株式がある場合の資本剰余金の配当に係る税務(完全支配関係法人間における場合を含む)

3 取得請求権付株式等

取得請求権付株式を取得請求権の行使により取得した場合の会計と税務

取得事由の発生により取得条項付株式を取得した場合の会計と税務

全部取得条項付種類株式を取得決議により取得した場合の会計と税務

みなし種類株式

第6 新株予約権

1 新株予約権、ストック・オプションの取得者側の課税関係

新株予約権、ストック・オプションの取得者側の課税関係

ストック・オプション取得者側の所得課税の変遷

(ケース1)新株予約権を時価による金銭払込みで取得した場合

(ケース2)税制非適格ストック・オプションの場合

(ケース3)税制適格ストック・オプションの場合

税制適格ストック・オプションの適用要件

(ケース4)法人がストック・オプションを取得した場合

退職金プランとしてストック・オプションを活用する場合の課税関係

新株予約権、ストック・オプションを売買した場合の課税関係

新株予約権の権利行使時の所得課税区分

新株予約権、ストック・オプションの相続税課税

税制非適格ストック・オプションの権利行使前譲渡における給与所得等課税

2 新株予約権、ストック・オプションの会社法、税法の取扱いと発行法人側の課税関係

会社がストック・オプション等に関する会計基準の適用により費用計上をした場合の発行法人側の会計処理と課税関係

ストック・オプションの会社法、税法の取扱いと発行法人側及び取得者側の課税関係

非上場会社がストック・オプション等に関する会計基準の適用により会計処理した場合とその課税関係

ストック・オプションを費用計上した場合の法人税等への影響

3 新株予約権、ストック・オプションの公正な評価額の算定方法

(その1)二項モデル

(その2)ブラック・ショールズモデル

(その3)モンテカルロ・シミュレーション

4 新株予約権に関するその他の事項

MSCB(修正条項付転換社債型新株予約権付社債)

新株予約権、ストック・オプションの活用

敵対的企業防衛策としての新株予約権を利用したライツプラン

第7 事業再生と債務免除

事業再生と債務免除

清算中法人等の株式等に係る評価損の損金不算入

第8 持分会社

持分会社の資本金等の額(増加・減少)

資本金の減少①(退社社員に対して持分の払戻しをする場合及び出資の払戻しをする場合)

資本金の減少②(損失てん補をする場合)

持分会社の損益分配と利益の配当

持分会社と組織再編成(合併・分割・株式交換・株式移転)との関係

持分会社の定款変更(合名・合資・合同の持分会社内の変更)

合同会社の実務

持分会社の組織変更①(株式会社から合同会社への組織変更)

持分会社の組織変更②(合同会社から株式会社への組織変更)

持分の譲渡

持分会社の純資産の部・社員資本の部の表示

第9 特例有限会社

特例有限会社

特例有限会社の組織再編行為

特例有限会社の株式

特例有限会社の資本

第10 同族会社

同族会社

同族判定と関係法令

第11 株主資本等変動計算書及び別表四・五(一)

株主資本等変動計算書とは

株主資本等変動計算書と損益計算書の改正及び利益処分計算書廃止との関係

法人税申告書別表四、別表五(一)と会社法制定による改正

別表四・別表五(一)と株主資本等変動計算書等の財務諸表との関係

種類株式を発行している場合

自己株式を取得した場合(みなし配当課税が生じる場合)

自己株式を消却した場合(その他資本剰余金を消却財源とした場合)

自己株式を消却した場合(その他資本剰余金とその他利益剰余金とを消却財源とした場合)

第12 グループ法人税制

1 完全支配関係がある法人間の取引

100%グループ内法人間における資産譲渡損益の調整

譲渡損益調整の対象となる資産

再譲渡により譲渡損益の戻入れを行う場合

再譲渡以外の譲渡損益の戻入事由

譲渡損益調整資産を減価償却した場合の譲渡損益の戻入れ

完全支配関係を有しなくなった場合の譲渡損益の戻入れ

100%グループ内の適格合併等による調整勘定の承継

100%グループ内の適格合併等による譲渡損益調整資産の承継

非適格合併による譲渡損益調整資産の移転を行った場合

合併又は分割型分割において株主に対して譲渡損益調整資産が交付された場合

譲渡法人がグループ通算制度の開始・加入・離脱をした場合の取扱い

譲受法人がグループ通算制度の開始・加入・離脱をした場合の取扱い

法人相互間の通知義務

2 完全支配関係がある法人間の寄附金・受贈益

完全支配関係がある法人間での寄附金・受贈益の取扱い

完全支配関係がある法人間で寄附を行った場合の、その法人の株式を有する法人の取扱い

完全支配関係がある内国法人間で含み損益のある資産の寄附を行った場合の取扱い

第12の2 グループ通算制度

1 グループ通算制度の開始・加入時の時価評価課税

グループ通算制度の適用開始時の時価評価の例外措置

加入直前の資産の時価評価の例外措置

時価評価の対象となる資産

時価評価に用いる「時価」

リース譲渡

グループ通算制度加入に伴う時価評価による特定資産に係る譲渡等損失額の損金不算入

グループ通算制度の適用開始時等の通算法人の資産の時価評価損益に係る税効果

2 投資簿価修正

投資簿価修正の概要

投資簿価修正を行う必要がある場合

投資簿価修正の額の計算

資産調整勘定対応金額等

投資簿価修正の内容(離脱法人に子法人がある場合)

離脱時の時価評価がある場合

離脱直後に他の通算グループに加入した場合

投資簿価修正に係る税効果

3 グループ通算制度の適用開始・加入時の欠損金の取扱い

グループ通算制度の適用開始・加入時の欠損金の取扱い

4 適格合併等の場合の欠損金の引継ぎ

通算グループ内の通算法人間で適格合併が行われた場合の欠損金の引継ぎ

通算グループ外の法人と適格合併が行われた場合の欠損金の引継ぎ

通算親法人が通算グループ外の法人と合併し、消滅した場合の欠損金の取扱い

通算子法人が通算グループ外の法人と合併し、消滅した場合の欠損金の取扱い

第13 種類株式の登記実務

種類株式の発行手続(総論)

剰余金配当・残余財産分配・株主総会議決権について異なる種類の株式に関する定めの設定手続

剰余金配当・残余財産分配・株主総会議決権について異なる種類の株式に関する定めを定款に設定するための株主総会議事録

取得請求権付種類株式を発行する手続

取得条項付種類株式を発行する手続

全部取得条項付種類株式を発行する手続

いわゆる100%減資の手続

拒否権付種類株式(いわゆる黄金株)に関する定めの設定手続

種類株式の変更手続

種類株式発行手続(1)(公開会社の募集事項決定等)

種類株式発行手続(2)(非公開会社の募集事項決定等)

種類株式発行手続(3)(募集株式の申込み・割当て・出資)

種類株式発行手続(4)(登記手続)

取得請求権付種類株式を取得する手続

取得した株式の消却の手続

第14 組織再編の手続

組織変更の手続

吸収合併の手続

新設合併の手続

吸収分割の手続

新設分割の手続

株式交換の手続

株式移転の手続

簡易組織再編・略式組織再編

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。