- 企業法務

- 加除式書籍

事業承継対策の法務と税務

編集/税理士法人 右山事務所 代表/右山昌一郎(税理士)、徳丸親一(税理士)、宮森俊樹(税理士)

概要

中小企業経営承継円滑化法と新事業承継税制に対応した最新の内容!

相続税・贈与税の納税猶予制度を活用し、スムーズな事業継承を!

◆事業承継対策を詳しく解説!

事業承継の手法ごとに、その概要や利用方法等を紹介し、さらに【Q&A】形式により法務・税務の両面から詳しく解説していますので、さまざまな対策を的確に行うことができます。

◆具体的な事例を掲載!

【ケーススタディ】を要所に掲載し、計算例や図表を織り交ぜて解説していますので、適切な対処方法や必要な手続等が具体的にわかります。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計 相続事業承継オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(質疑応答)事業承継オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(ケース・スタディ)事業承継オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務パッケージ 企業法務 中小企業法務オプション」対象書籍です。

「LEGAL CONNECTION」企業法務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務パッケージ 企業法務デラックス 中小企業法務オプション」対象書籍です。

「LEGAL CONNECTION」企業法務パッケージ デラックスについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士実務パッケージ 弁護士実務相続法務オプション」対象書籍です。

「LEGAL CONNECTION」弁護士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続・資産税パッケージ 相続・資産税 ベーシック」対象書籍です。

「LEGAL CONNECTION」相続・資産税パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士企業法務パッケージ 弁護士企業法務 相続・事業承継オプション」対象書籍です。

「LEGAL CONNECTION」弁護士企業法務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務(会社法実務)パッケージ 企業法務(会社法実務) 中小企業法務オプション」対象書籍です。

「LEGAL CONNECTION」企業法務(会社法実務)パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務(文例書式)パッケージ 企業法務(文例書式) 中小企業法務オプション」対象書籍です。

「LEGAL CONNECTION」企業法務(文例書式)パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続実務パッケージ 相続実務 事業承継オプション」対象書籍です。

「LEGAL CONNECTION」相続実務パッケージについてはこちら

特長

商品情報

- 商品コード

- 0595

- サイズ

- B5判

- 巻数

- 全1巻・ケース付

- ページ数

- 1,710

- 発行年月

- 2010年2月

目次

第1 事業承継の検討

第2 事業承継先別の留意点

第3 事業承継の相続対策

第2章 遺留分を活用した対策

第1 民法における遺留分を活用した対策

あらまし

Q&A

【法 務】

相続とその効果

相続人の範囲

相続分

遺留分権利者

遺留分割合

遺留分の基礎財産

遺留分侵害額請求権の行使

遺留分侵害額の負担の順序

遺留分の放棄

ケーススタディ

遺留分を侵害しているケース

第2 遺留分に関する民法特例を活用した対策

あらまし

Q&A

【法 務】

除外合意についての取扱い

固定合意についての取扱い

除外合意、固定合意共通の取扱い

付随合意の取扱い

家庭裁判所の取扱い

ケーススタディ

価額による弁償と固定合意

除外合意と贈与税の納税猶予の相違点

第3章 事業承継時の金融支援を活用した対策

あらまし

Q&A

【法 務】

金融支援の対象

金融支援の適用要件(個人)

金融支援の適用要件(法人)

贈与税納付に関連する事由(第一種特別贈与認定中小企業者に係る認定)

贈与税納付に関連する事由(第二種特別贈与認定中小企業者に係る認定)

贈与税納付に関連する事由(第一種特例贈与認定中小企業者に係る認定)

贈与税納付に関連する事由(第二種特例贈与認定中小企業者に係る認定)

相続税納付に関連する事由(第一種特別相続認定中小企業者に係る認定)

相続税納付に関連する事由(第二種特別相続認定中小企業者に係る認定)

相続税納付に関連する事由(第一種特例相続認定中小企業者に係る認定)

相続税納付に関連する事由(第二種特例相続認定中小企業者に係る認定)

資産保有型会社等に該当しない会社

都道府県知事の認定の申請手続(通常の場合)

贈与税納付に関連する事由に係る認定の申請手続

相続税納付に関連する事由に係る認定の申請手続

認定の有効期限

融資の概要

認定の取消し(通常の場合)

認定の取消し(贈与税納付に関連する事由)

認定の取消し(相続税納付に関連する事由)

認定の取消しの例外規定

合併の場合の認定の承継①

合併の場合の認定の承継②

株式交換等があった場合の認定の承継①

株式交換等があった場合の認定の承継②

合併等の報告

都道府県知事への報告(贈与税)

都道府県知事への報告(相続税)

指導・助言

指導・助言の手続(一般制度の場合)

指導・助言の手続(特例制度の場合)

公的融資の種類

企業再建資金(企業再生貸付)-国民生活事業向け

企業再建資金(企業再生貸付)-中小企業事業向け

制度融資

信用保証協会

事業承継ファンド

ケーススタディ

認定中小企業者の代表者に対する経営安定化資金融資

事業用資産等を取得するための資金対策と税負担

第4章 株式の納税猶予制度を活用した対策

第1 非上場株式等についての贈与税の納税猶予および免除の一般制度

あらまし

Q&A

【税 務】

贈与税の適用対象者

贈与税の先代経営者(平成29年12月31日以前)

贈与税の先代経営者の要件の拡充(平成30年度税制改正)

猶予税額の免除事由の拡充(平成30年度税制改正)

平成30年度税制改正の適用関係

贈与税の後継者

資産保有型会社の定義

資産運用型会社の定義

資産保有型会社または資産運用型会社の適用除外となる会社

贈与税の納税猶予および免除の基本的な流れ

都道府県知事の認定

継続届出書および年次報告書の提出

継続届出書および年次報告書の記載事項等

経営贈与承継期間内の納税猶予税額の全部確定

経営贈与承継期間内の納税猶予税額の一部確定

経営贈与承継期間後の納税猶予税額の確定

担保の提供

担保の価額

担保提供のための手続規定

利子税の納付

納税猶予税額に対する延納制度の適用

ケーススタディ

贈与税の納税猶予の具体的な計算

10%減額特例と相続時精算課税制度の適用

第2 非上場株式等についての贈与税の納税猶予および免除の特例制度

あらまし

Q&A

【税 務】

特例経営贈与承継期間の定義

特例贈与者の定義

特例経営承継受贈者の定義

本特例の対象となる贈与

特例認定贈与承継会社の定義

指導および助言に係る都道府県知事の確認

特例承継計画の定義

特例承継計画の変更

特例承継計画の認定

相続時精算課税制度の適用範囲の拡大

雇用確保要件の弾力化

常時使用従業員の範囲

経営環境変化に応じた差額減免制度の創設

事業の継続が困難な一定の事由

納税猶予税額の免除

特例贈与者が死亡した場合の相続税の課税の特例の創設

前の贈与者が死亡した場合の相続税の課税の特例の創設

特例贈与者が死亡した場合の相続税の納税猶予および免除の特例の創設

特例経営相続承継期間の定義

第一種経営承継贈与者等の相続が開始した場合の都道府県知事の確認

納税猶予額の免除

ケーススタディ

贈与税の納税猶予の特例制度の具体的な計算

第3 非上場株式等についての相続税の納税猶予および免除の一般制度

あらまし

Q&A

【税 務】

資産保有型会社等の取扱い

適用除外とされない資産保有型会社等

経営承継期間内の取消事由

経営承継期間経過後の取消事由

猶予税額の免除

申告手続

担保提供

ケーススタディ

相続税納税猶予(一般制度)の具体的な計算

贈与税の納税猶予を受けていた場合の相続税の納税猶予への引継ぎ

第4 非上場株式等についての相続税の納税猶予および免除の特例制度

あらまし

Q&A

【税 務】

特例承継計画

雇用維持要件の緩和措置

経営環境の変化による免除

特例贈与者が死亡した場合の相続税の納税猶予

ケーススタディ

相続税納税猶予(特例制度)の具体的な計算

第5章 株式の贈与・売却を活用した対策

あらまし

Q&A

【税 務】

取引相場のない株式の評価の概要および株主の判定

特定の評価会社の判定

一般の評価会社の会社規模の区分

類似業種比準価額

純資産価額

配当還元価額

相続時精算課税制度の適用要件等

相続時精算課税制度の特例

住宅取得等資金の贈与を受けた場合の相続時精算課税の特例の適用要件

住宅用家屋等の範囲

住宅取得等資金の贈与を受けた場合の相続時精算課税の特例の適用を受けるための添付書類

災害により被害を受けた場合の相続時精算課税に係る土地または建物の価額の特例の適用要件

相続時精算課税の災害特例における「被害を受けた場合」の意義

相続時精算課税の災害特例における「想定価額」および「被災価額」

災害により被害を受けた場合の相続時精算課税に係る土地または建物の価額の特例に関する承認申請手続

相続時精算課税のメリット・デメリット

特定事業用資産についての相続税の課税価格の計算の特例

暦年課税制度の概要

暦年課税制度および相続時精算課税制度における複数の人から贈与を受けたときの基礎控除額

公益法人等に対して寄附をした場合の課税関係

相続後の公益法人等への寄附

認定NPO法人への寄附

取引相場のない株式を譲渡した場合の課税関係

法人から個人、法人から法人へ株式を譲渡した場合の課税関係

個人間で株式を売買するときの注意点

株式を贈与・売買する場合の手続等

ケーススタディ

第三者割当増資による純資産価額の引下げ

第5章の2 個人事業者の事業用資産に係る贈与税・相続税の納税猶予および免除制度を活用した対策

第1 個人事業者の事業用資産に係る贈与税の納税猶予および免除制度を活用した対策

あらまし

Q&A

【税 務】

適用対象となる贈与

贈与者の定義

特例事業受贈者の定義

指導および助言に係る都道府県知事の確認

個人事業承継計画の認定

特定事業用資産の定義

資産保有型事業の定義

資産運用型事業の定義

猶予税額の計算

控除すべき債務がある場合の猶予税額の計算

贈与者が死亡した場合の相続税の課税の特例の創設

適用関係

相続時精算課税制度の適用範囲の拡大

第2 個人事業者の事業用資産に係る相続税の納税猶予および免除制度を活用した対策

あらまし

Q&A

【税 務】

適用対象となる相続等

被相続人の定義

特例事業相続人等の定義

指導および助言に係る都道府県知事の確認

個人事業承継計画の認定

特定事業用資産の定義

控除すべき債務がある場合の猶予税額の計算

猶予税額の全部確定

猶予税額の一部確定

特例事業用資産を譲渡した場合の特例

継続届出書の提出

猶予税額の全額免除

猶予税額の一部免除

猶予税額の納付

事業用小規模宅地の特例との選択適用

法人成りした場合

未分割の場合

適用関係

ケーススタディ

猶予税額の計算

第6章 不動産を活用した対策

第1 普通借地権を活用した対策

あらまし

Q&A

【法 務】

旧借地法と借地借家法の存続期間の取扱い

自己借地権

借地借家法上の更新拒絶のための正当な事由

【税 務】

普通借地権設定時における税務上の留意点

貸宅地・借地権等の財産評価

譲渡があったものとされる場合と譲渡所得の課税の特例

ケーススタディ

不動産管理会社の設立による節税と留意点

借地権設定と譲渡所得

第2 使用借権(使用貸借契約)を活用した対策

あらまし

Q&A

【法 務】

賃貸借契約と使用貸借契約

【税 務】

権利金等を授受しなかった場合の認定課税

借地権設定時の認定課税と借地権設定後の地代の設定

使用借権の財産評価

相当の地代を支払っている場合等の貸宅地・借地権の財産評価

無償返還届出書が提出されている場合の財産評価

借地権設定における経済的利益

無償返還届出書の提出とその留意点

ケーススタディ

親族間の使用貸借契約から生ずる問題

第3 定期借地権を活用した対策

あらまし

Q&A

【法 務】

定期借地権制度

【税 務】

定期借地権等の財産評価

一般定期借地権の目的となっている宅地の評価につき課税上の弊害がある場合の例示

ケーススタディ

普通借地権と定期借地権との選択

第4 小規模宅地等の特例を活用した対策

あらまし

Q&A

【税 務】

小規模宅地等の特例と事業承継税制との適用関係

生前に事業を承継した場合における小規模宅地等の適用

借地と自用地とを一体として事業の用に供している場合の取扱い

駐車場用地の小規模宅地等の特例の適用の是非

建物等の建築中に相続が開始した場合の取扱い

ケーススタディ

小規模宅地等の特例と非上場株式等についての相続税の納税猶予および免除制度(租税特別措置法70条の7の2および70条の7の6)を併用した場合

第5 小規模宅地等の特例の留意点を踏まえた対策

あらまし

Q&A

【税 務】

同族会社の敷地を共有で取得した場合の小規模宅地等の特例の適用関係

申告期限までに転業等があった場合の特定事業用宅地等の取扱い

災害のため事業が休止された場合の取扱い

共有持分の建物の敷地の用に供されている宅地等の小規模宅地等の特例

居住用建物の土地区画整理事業等による建替えの場合の小規模宅地等の適用関係

宅地等が配偶者居住権の目的となっている家屋の敷地である場合の被相続人等の事業・居住の用に供されていた宅地等の範囲

ケーススタディ

ビル用地等の小規模宅地等の有利選択

小規模宅地等の特例と個人の事業用資産についての納税猶予および免除制度(租税特別措置法70条の6の10)との選択適用について

第7章 新株予約権・種類株式を活用した対策

第1 新株予約権を活用した対策

あらまし

Q&A

【法 務】

新株予約権

新株予約権の発行手続

新株予約権の譲渡

新株予約権原簿

新株予約権の無償割当て

新株予約権の権利行使

【税 務】

発行法人の税務

新株予約権者の税務(個人)

新株予約権者の税務(法人)

税制適格ストック・オプション

新株予約権の相続税等の評価

ケーススタディ

新株予約権を活用した事業承継

第2 種類株式を活用した対策

あらまし

Q&A

【法 務】

株式の内容についての特別の定め

種類株式

剰余金の配当・残余財産の分配に関する株式

議決権制限株式

譲渡制限株式

取得請求権付株式

取得条項付株式

全部取得条項付種類株式

拒否権付株式

役員選任権付株式

属人的株式

【税 務】

種類株式発行の税務

種類株式取得の税務

取得請求権付株式の税務

取得条項付株式の税務

全部取得条項付種類株式の税務

種類株式の評価

ケーススタディ

黄金株を利用した経営権の承継

完全無議決権株式による経営権の承継

第8章 金庫株制度を活用した対策

第1 非上場株式を活用した対策

あらまし

Q&A

【法 務】

「特定の株主」からの自己株式の取得に係る例外的取扱い

所在不明株主の株式売却

所在不明株主の株式が会社法197条に基づき売却等がされた場合における課税上の取扱い

ケーススタディ

金庫株資金により事業用資産の取得から始まった事業承継対策

第2 民法特例に関する金庫株を活用した対策

あらまし

Q&A

【法 務】

金庫株によって後継者が議決権の過半数を取得する方法

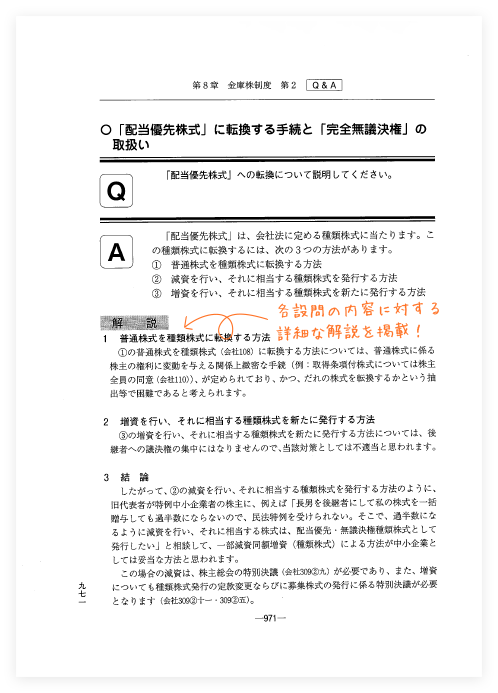

「配当優先株式」に転換する手続と「完全無議決権」の取扱い

ケーススタディ

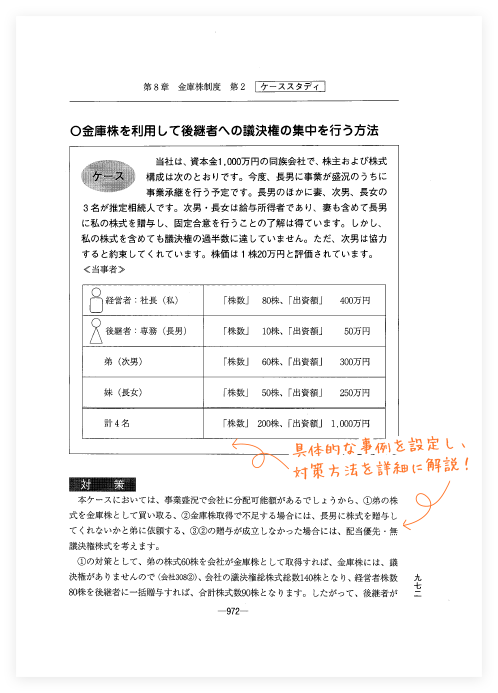

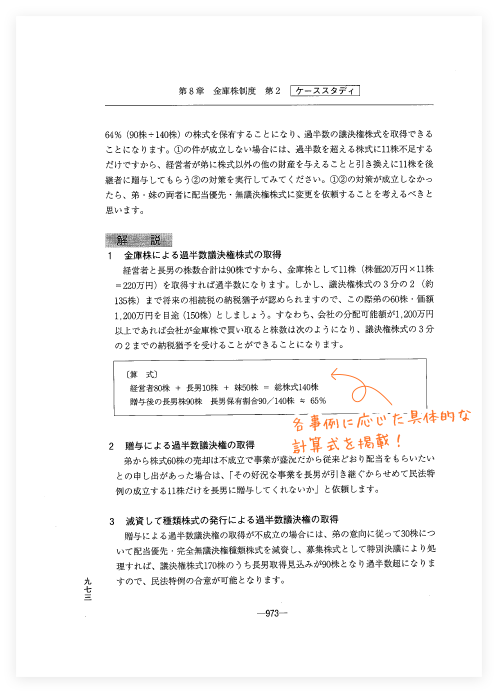

金庫株を利用して後継者への議決権の集中を行う方法

第3 納税猶予に関する金庫株を活用した対策

あらまし

Q&A

【法 務】

贈与者が議決権を取得し、後継者に一括贈与する方法

議決権株式が、同族関係者間のみに分散しているものであれば、定款変更して贈与者以外の持ち株を完全無議決権株式として調整し、贈与者の持ち株を議決権株式の3分の2以上とした上で後継者に一括贈与する方法

ケーススタディ

普通株式から自己株式に転換する方法

第9章 従業員持株会を活用した対策

あらまし

Q&A

【法 務】

従業員持株会とは

従業員持株制度の仕組み

非同族役員持株会

従業員持株会のメリット

従業員持株会のデメリット

自社株式の社外流出の防止

株式の供給と株価

従業員持株会の設立手順

従業員持株会を導入する際の規約

従業員持株の配当時の事務処理

【税 務】

オーナー経営者の相続税対策

従業員持株会の税務上の取扱い

株式の発行価額

ケーススタディ

オーナー経営者が所有する自社株式について、従業員持株会に売却する方法

第10章 生命保険金・退職金を活用した対策

第1 生命保険金を活用した対策

あらまし

Q&A

【税 務】

生命保険金等の非課税

事業承継に生命保険を活用するメリット

法人加入の場合の留意点

法人保険加入による株価対策

法人保険加入による納税資金対策

保険加入による株式分散対策

生命保険契約に関する権利

加入形態による課税関係

ケーススタディ

相続税の納税猶予制度を利用する場合の納税資金準備としての生命保険の活用(納税猶予の一般制度を適用する場合)

第2 退職金を活用した対策

あらまし

Q&A

【税 務】

退職手当金等の非課税

役員退職給与の支払法人側の取扱い

弔慰金等の取扱い

役員の分掌変更等の場合の退職給与

ケーススタディ

保険金を原資として分掌変更に伴う役員退職給与の支給を行う場合

第11章 組織再編を活用した対策

あらまし

Q&A

【法 務】

組織再編のメリット・デメリット

組織再編の形態

対価の柔軟化等

吸収合併の手続

新設合併の手続

吸収分割の手続

新設分割の手続

分割型分割の手続

株式交換の手続

株式移転の手続

株式交付の手続

現物出資の手続

事後設立の手続

事業譲渡等の意義

PMIの実施

【税 務】

組織再編税制の概要

合併の税務

適格組織再編成の要件

会社分割の税務

株式交換等の税務

株式交付の税務

現物出資・事後設立の税務

納税猶予制度への影響①

納税猶予制度への影響②

租税回避

経営資源集約化税制

ケーススタディ

持株会社を活用した対策

第12章 上場株式を活用した対策

あらまし

Q&A

【法 務】

我が国の証券市場

株式上場可能性の判断(スタンダード市場・形式要件)

株式上場可能性の判断(グロース市場・形式要件)

株式上場可能性の判断(グロース市場・実質要件)

株式上場までの流れ

株式上場と事業承継

法令等の遵守

外部関係者

資本政策

経営管理制度

定款や各種規程の整備

意思決定機関の整備

内部統制

関係会社や特別利害関係者の整備

企業内容開示

インサイダー取引

【会計・税務】

会計処理基準

株式に係る税務

ケーススタディ

株式上場準備室の開設

提出書類の準備

第13章 延納・物納を活用した対策

第1 延納を活用した税務対策

あらまし

Q&A

【税 務】

延納が認められる場合

延納期間

延納等に係る利子税

分納税額

担保の提供

延納申請の手続

担保提供関係書類の整備

担保の変更

延納の許可・却下

資力の状況が変化した場合

ケーススタディ

相続財産の大部分が不動産の場合における相続税の納税方法の検討

金銭納付を困難とする金額の計算

第2 物納を活用した対策

あらまし

Q&A

【税 務】

物納が認められる場合

物納申請財産の選定

物納申請の手続

物納手続関係書類の整備

収納に必要な措置の実施

物納の許可・却下

物納許可後の手続

物納却下による納付方法の選定

特定物納制度

ケーススタディ

一団の貸宅地を物納する場合の整備

節税対策と納税対策の関連性

第14章 遺言・養子縁組を活用した対策

第1 遺言を活用した対策

あらまし

Q&A

【法 務】

遺言の種類と作成時の注意点

遺言事項

遺言書を発見したときの手続

自筆証書遺言

公正証書遺言

秘密証書遺言

事業承継のための遺産分割の禁止

遺言の撤回

遺言の無効と取消し

遺言の執行

「相続させる」の意義

死因贈与契約

包括遺贈・特定遺贈

遺贈の種類

遺言と異なる分割

遺贈の承認・放棄

遺贈と登記

遺留分の意義

遺留分侵害額の請求

遺留分の放棄

【税 務】

期限後申告、修正申告、更正の請求

ケーススタディ

遺留分侵害額請求に対する対策(遺留分の放棄)

民法特例の活用(除外合意)

民法特例の活用(固定合意)

第2 養子縁組を活用した対策

あらまし

Q&A

【法 務】

特別養子の特徴

【税 務】

被相続人に養子がある場合の意義

養子縁組前に生まれた養子の子と代襲相続

法定相続人に含められる養子の数の制限

養子が相続開始前に死亡し、代襲相続人がいる場合の法定相続分

法定相続人の数から除外される養子に係る相続税額の2割加算

ケーススタディ

養子縁組で相続税の制度上の特典を利用する方法

第15章 信託を活用した対策

あらまし

Q&A

【法 務】

新信託法の制定の趣旨と経緯

信託とは

信託の委託者

信託の受託者

信託の受益者

信託の受益権の譲渡等

自己信託

受益者指定権および受益者変更権

遺言代用信託

いわゆる後継ぎ遺贈型の受益者連続信託

遺言信託

担保権設定信託(いわゆるセキュリティ・トラスト)

受益証券発行信託

限定責任信託

事業の信託

目的信託

【税 務】

信託の区分と課税方法

受益証券発行信託の課税関係

受益者等の存在しない信託

法人が委託者となる法人課税信託

受益者等の存在する信託について信託の効力が生じた場合

受益者連続型信託等

受益者等の存在しない信託について信託の効力が生じた場合

登録免許税関係

国税通則法関係

国税徴収法関係

ケーススタディ

受益者指定変更権の活用

遺言代用信託の活用

後継ぎ遺贈型の受益者連続信託の活用

索引

事項索引

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。