- 所得税

- 加除式書籍

わかりやすい 必要経費 判断・処理の手引

編集/必要経費実務研究会 代表/右山昌一郎(税理士)、岡﨑和雄(税理士)、寺島敬臣(税理士)、宮森俊樹(税理士)

概要

必要経費と判断できるか、そのポイントをズバリ明示!

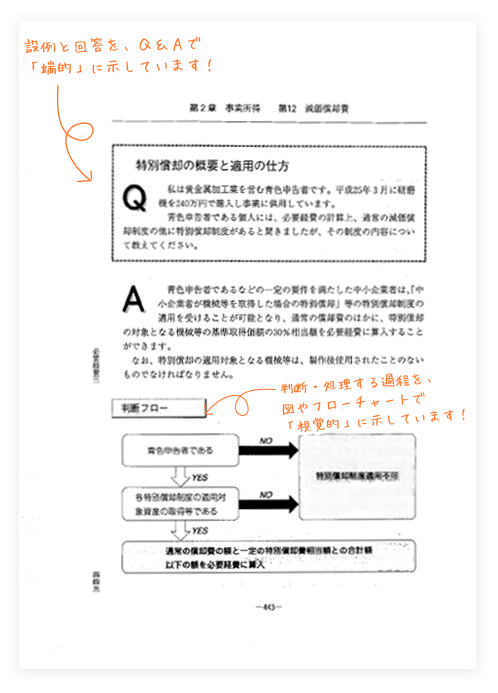

◆税務判断の流れが一目でわかる!

必要経費に算入できるか否かなど、具体的な関係を示したフローチャートを掲載していますので、費用の取扱いが視覚的にわかります。

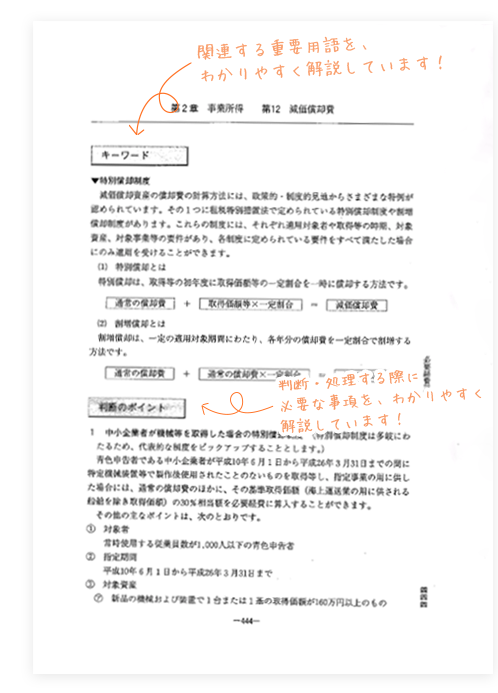

◆重要事項をわかりやすく解説!

判断のポイントやアドバイスについて、キーワードを掲げながら具体的に解説していますので、実践的なマニュアルとして活用いただけます。

◆関連する事例も確認できる!

項目末尾に関連する裁決例などを適宜掲載していますので、実務の参考となる事案についても同時に確認することができます。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(質疑応答)ベーシック」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(ケース・スタディ)ベーシック」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

特長

商品情報

- 商品コード

- 0600

- サイズ

- B5判

- 巻数

- 全1巻・ケース付

- ページ数

- 1,314

- 発行年月

- 2010年12月

目次

第1 所得税と担税力

所得税における必要経費の範囲

所得税における必要経費以外(控除等)の考え方

必要経費の解釈

会計における経費の考え方

必要経費と家事関連費の区分

必要経費の計算の仕方

担税力と税負担

スマホアプリによる国税の納付

ダイレクト納付

第2 非課税所得の態様

生活用財産の譲渡

公社債等の譲渡等

雇用保険からの失業等給付の受領

厚生年金保険からの遺族年金の受領

役員への社宅の貸与

犯罪被害者等に地方自治体から支給される支援金の受領

いろいろな非課税所得

第3 課税所得と控除費用

所得の性質

各種所得の分類

所得と控除費用

所得金額の計算方法

必要経費とその種類

控除額とその種類

特定支出控除の範囲

その他の控除費用とその種類

損益通算とその順序

損失の繰越しと繰戻し

所得控除の考え方

人的所得控除の種類

物的所得控除の種類

所得控除の順序

家内労働者等の必要経費の特例

特定親族特別控除(課税所得と控除費用)

第4 納付税額と税額控除

税額控除とその種類

所得税法上の税額控除

租税特別措置法上の税額控除(政策税制上のもの)

還付税額を受けるための確定申告

第5 税務調査と控除費用

控除費用の帳簿等による立証方法

推計課税による控除費用との関係

訴訟・係争費用の判断基準

損害賠償金の判断基準

損害賠償金を分割して支払う場合の必要経費算入時期

教育・研修費の判断基準

第6 インボイス

インボイス制度と登録申請手続等(事業所得)

帳簿のみの保存により仕入税額控除が認められる取引(事業所得)

売り手側が負担する振込手数料相当額の対応(事業所得)

2割特例制度(事業所得)

免税事業者からの課税仕入れに係る税額控除に関する経過措置(事業所得)

第7 電子帳簿保存法

電子取引の取引情報に係る電子データの保存制度の猶予措置(事業所得)

第2章 事業所得

第1 売上原価

売上原価と税務調査のポイント

棚卸資産の評価方法と関連資料作成

棚卸資産の自家消費と関連資料作成

棚卸資産の評価減と証拠資料作成

第2 租税公課

租税公課と税務調査のポイント

事業税、固定資産税、消費税等の必要経費算入時期

附帯税(利子税、延滞税等)の必要経費算入の可否とその算入時期

資産の取得に伴う租税公課(固定資産税・登録免許税・不動産取得税等)の取扱い

仮受消費税等および仮払消費税等の清算

第3 荷造運賃

梱包材料の費用を支払ったとき

第4 水道光熱費

事務所兼自家用建物の水道光熱費を支払ったとき

第5 旅費交通費

事業主の通勤費用と従業員の通勤手当の取扱い

事業主および従業員の出張旅費・出張手当(日当)等の取扱い

海外渡航費の取扱い

固定給と歩合報酬とに区分される外交員報酬に対する必要経費の取扱い

フリーランス等が立替払いした交通費等の取扱い

従業員レクリエーション旅行費用の取扱い

ワーケーションにおける往復交通費

ボランティア活動に係る旅費の取扱い

第6 通信費

インターネットを通じた販売関連費用の取扱い

ライブチャットサービスにおける必要経費の取扱い

インターネット上のトラブルにより生じる費用の取扱い

第7 広告宣伝費

新規支店開設に伴う広告宣伝費用の取扱い

支出の効果が1年以上に及ぶ広告宣伝費の取扱い

金品引換券付販売および抽選券付販売に要する費用の取扱い

インターハイ協賛費用の取扱い

第8 接待交際費

新築店舗落成に関連する支出の取扱い

支払先を明らかにできないリベート等の取扱い

同業者グループ等に対する会費等の取扱い

中元・歳暮費用の取扱い

同族会社の従業員を同行した海外旅行費用の取扱い

従業員等との飲食費の取扱い

被災得意先に対し商品(自社製品)の交換・無償補填をした費用の取扱い

第9 保険料

個人事業主が負担する生命保険の保険料

従業員を被保険者とする養老保険の保険料を払ったとき

従業員を被保険者とする定期保険の保険料を払ったとき

家族従業員や事業主を被保険者とする生命保険契約の保険料

個人事業主を被保険者とする所得補償保険の保険料

事業用資産の損害保険料

事業用資産の損害により保険金を受け取ったとき

中小企業倒産防止共済制度に係る掛金

第10 修繕費

ビルの屋上に防水工事を行ったとき

機械部品の取替え費用を支払ったとき

事務所の蛍光灯を蛍光灯型LEDランプに取り替えたとき

事業用の買換資産で取得した建物を修理したとき

コンピュータ関連の費用(バージョンアップ等)を支払ったとき

購入した中古建物に修繕を加え事務所として使用したとき

災害損失特別勘定への繰入額

災害により損壊した賃借資産等の補修費用

新紙幣に伴う券売機等の改修費の取扱い

第11 消耗品費

コピー用紙やトイレットペーパーの費用を支払ったとき

応接セット等を購入したとき

第12 減価償却費

減価償却資産についての税務調査のポイント

減価償却の対象

減価償却の対象(営業権)

親族に家賃等を支払った場合の必要経費の取扱い

少額減価償却資産の判定

一括償却資産の必要経費算入

法人成りした場合の一括償却資産

新たに事業を開始した場合の減価償却方法の届出

相続により取得した減価償却資産の償却方法の選定

減価償却方法の変更

減価償却資産の取得に係る付随費用の取扱い

相続により取得した減価償却資産の取扱い

適用した耐用年数が誤っていた場合

償却開始後に値引きがあった場合の取扱い

非業務用資産を業務用に転用した場合の減価償却費の計算

旧式設備の稼働停止に伴う有姿除却の取扱い

平成19年3月31日以前取得資産に係る均等償却

平成19年3月31日以前取得資産に係る資本的支出

平成19年4月1日以後取得資産に係る資本的支出

生物(果樹)の減価償却の取扱い

減価償却資産に係る償却方法の選定

中古資産の見積耐用年数

中古資産の見積耐用年数の変更の可否

他人の建物に造作をした場合の耐用年数の判定

事業用借地権を設定した土地の上に建設する建物の耐用年数

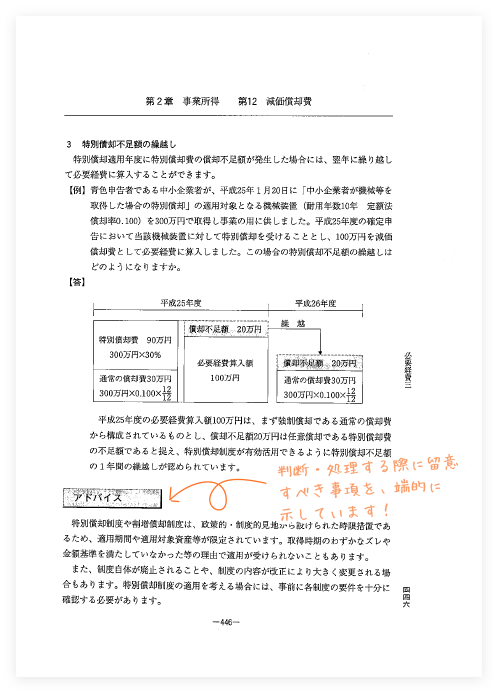

特別償却の概要と適用の仕方

生計を一にする親族の有する資産に係る特別償却

減価償却資産と消費税

減価償却資産と償却資産税の取扱いの差異

売買取引とされるリース取引

金銭の貸付けがあったものとされるリース取引

債務免除を受けた場合における減価償却資産等の取扱い

太陽光発電設備の取扱い

キャッシュレス決済用端末の取得費

第13 福利厚生費

福利厚生費と税務調査のポイント

従業員および事業主と家族従業員の慰安旅行費用の取扱い

定年退職者に対する海外慰安旅行の費用の取扱い

従業員に対して支給する食事代の取扱い

従業員に対して支給する慶弔費の取扱い

従業員に対して支給する見舞金の取扱い

従業員の人間ドックの費用の取扱い

従業員に対して支給する奨学金の報酬の取扱い

交通事故の相手方に対する賠償金や入院費用を負担した場合の取扱い

事業主が従業員の社会保険料・生命保険料を支払った場合の取扱い

キャッシュバック方式のカフェテリアプランの課税上の取扱い

第14 給与賃金

給与賃金に係る源泉徴収

外国人に支払った給料と源泉徴収

昼夜交代勤務の日雇労働者と源泉徴収

仮想通貨(暗号資産)により支払った給与の源泉徴収

法人成りに際して従業員に支払った退職金の取扱い

従業員の資格取得費用を負担した場合の取扱い

副業として働いている者への報酬の取扱い

制服として支給するスーツの取扱い

雇用紛争に際して支出した損害賠償金および遅延損害金の取扱い

第15 外注加工費

出来高払の外注加工費の必要経費算入時期

労務提供に関する対価の所得区分

歯科医の支払う歯科技工外注費の取扱い

同族会社への業務委託費の取扱い

第16 利子割引料

店舗併用住宅を借入金で取得した場合の利子の取扱い

所得税を納税するための借入金の利子の取扱い

業務用資産の取得のための借入金の利子の取扱い

廃業後に支払った借入金の利子の取扱い

第17 地代家賃

地代家賃と税務調査の留意点

親族所有の不動産を借りて事業を行う場合の地代家賃の取扱い

店舗併用住宅の地代家賃の取扱い

借家保証金の償却と地代家賃の取扱い

同族会社に支払った不動産賃料の取扱い

賃貸不動産の一部を無償提供した場合の地代家賃の取扱い

第18 車両関係費

車両関係費と税務調査の留意点

高級外車に関する車両関係費の取扱い

取得に伴う諸費用の取扱い

自家用車の借上げ料の取扱い

中古車両を購入した場合の取扱い

下取り時に発生した損失の取扱い

第19 繰延資産

繰延資産と税務調査のポイント

償却期間経過後の開業費の任意償却

店舗の賃借の際に支払った権利金・仲介手数料等の取扱い

金融機関からの借入れの際に支払った信用保証協会の保証料の取扱い

同業者団体の会館建設費用、アーケード・簡易な街灯の負担金の取扱い

警備保障会社に支払った一時金

繰延資産について損失が生じた場合の取扱い

ケーブルテレビの契約料の取扱い

第20 その他の経費

弁護士会役員としての活動費および弁護士政治連盟会費等の取扱い

新聞・雑誌等の購読料の取扱い

事業廃止後に支出した必要経費の取扱い

相続があった場合の繰延消費税額等の取扱い

社会保険診療報酬の不正請求に係る返還債務の計上時期

宅地建物取引士の資格取得費および開業手続費用の取扱い

必要経費を補填するための助成金を受け取ったとき

確定拠出年金に係る掛金

在宅勤務に関連する費用の取扱い

アフィリエイターの必要経費

ネット輸入ビジネスの仕入諸掛り

せどりの必要経費

イラスト・写真のネット販売に係る必要経費の取扱い

シェアリングエコノミーの必要経費

コンテンツ販売のあっせん活動のための会員IDの取得費用の取扱い

第21 専従者給与

家族従業員に支払った給与

夫婦がそれぞれ独立した事業者である場合の一方への報酬

税務調査で問題となる青色事業専従者給与のポイント

青色事業専従者給与の「専従」

専従者給与の適正額の判定

専従者に支払った退職金の取扱い

法人成り後、個人事業当時の在職期間を通算して支給する退職金の取扱い

年の中途で事業に従事した場合の青色事業専従者給与

他の収入から流入された資金により支払われた青色事業専従者給与の取扱い

第22 資産損失

資産損失の意義と雑損控除との関係

事業用現金の盗難損失の取扱い

事務所用建物の取壊し損失の取扱い

事務所用建物の火災による損失の取扱い

一般口座の上場株式の価値喪失に伴う損失の取扱い

不正アクセスによりNFTが消失した場合の損失の取扱い

外国金融機関から受け取った和解金等の取扱い

第23 貸倒損失・貸倒引当金

所得税における貸倒損失の取扱い

貸付金に対する貸倒損失の計上

売掛債権の貸倒損失

得意先に対する債権を放棄するとき

得意先の手形が不渡りになったとき

第3章 不動産所得

第1 租税公課

租税公課の税務調査のポイント

相続により取得した賃貸アパートに係る相続登記費用・登録免許税等

相続により取得した業務用不動産に係る固定資産税

贈与により取得した賃貸用不動産に係る贈与税

賃貸アパートの一部を自宅で使用している場合の固定資産税の取扱い

廃業や準確定申告年分について課税される事業税の取扱い

未経過固定資産税等の取扱い

死亡した父親が所有していた賃貸用不動産に係る固定資産税の取扱い

外国で課された所得税の取扱い

第2 保険料

自宅兼用マンションの火災保険料の取扱い

前払した火災保険料等の必要経費の取扱い

賃貸マンションに満期返戻金付の火災保険を掛けている場合の保険料の必要経費の判断

アパート取得の融資を受けるために付保された生命保険料の取扱い

第3 修繕費

資本的支出と修繕費の判断区分

資本的支出と修繕費の例示

賃貸建物の屋根・外壁補修の費用

耐震補強工事の費用

賃貸用土地の造成等工事費用

少額または周期の短い費用

災害の場合の復旧費用・原状回復費用の特例

資本的支出と修繕費の区分が明確でない場合

賃貸用マンションにおけるシステムキッチン等の取替え費用

土壌汚染対策に要する費用

第4 減価償却費

減価償却費の税務調査の注意点

マンション敷地内の造園、植樹等の費用

駐車場の新設に伴い支出した切土工事などの造成費用とアスファルト舗装工事の費用

賃貸マンション購入における土地と建物等の取得価額の算定

賃貸物件の建築に伴う地鎮祭・上棟式・落成式の費用と近隣対策費用

仲介手数料・登記費用など不動産取得時の付随費用の取扱い

外貨建てによる海外賃貸不動産の取得価額

建物付土地を購入し、直後に建物を取り壊した場合の取壊費用等

低額譲受けの場合の資産の取得価額

一の建物を2以上の用途で使用する場合の建物の耐用年数

中古資産を取得した場合の耐用年数の見積りと簡便法

中古資産に多額の資本的支出を行った場合の耐用年数の見積り

中古住宅を取得し、自宅として使用した後に、賃貸の用に供した場合の耐用年数

国外中古建物の耐用年数の算定(令和3年1月1日以後)

事業用資産の買換えと買換取得建物の償却方法

共有建物において共有者がそれぞれ異なる減価償却方法を選択することの可否

アパートの完成日と減価償却開始の時期との関係

建設中の建物のうち一部完成し賃貸している部分についての減価償却

賃貸用建物が空き家となっている期間の減価償却費

資本的支出を行った場合の減価償却費の計算(平成19年4月1日前後の取得資産)

公共下水道設置に伴う受益者負担金の償却計算

賃貸事業開始前に支出した地代

相続により取得した賃貸マンションを引き続き賃貸の用に供した場合の減価償却費

第5 借入金利子

必要経費となる借入金利子

賃貸マンション建築のために要した借入金の利子(1)

賃貸マンション建築のために要した借入金の利子(2)

借入れにより取得した賃貸マンションの譲渡後に生じる借入金の利子

相続した賃貸不動産に係る借入金の利子

買換資産である賃貸マンションを借入金によって取得した場合の借入金の利子

不動産所得に係る損益通算の特例

不動産取得のための借入金の一部を定期預金としている場合の借入金の利子

損害保険料の支払原資が借入金であった場合の取扱い

収入金額がない年の借入金の利子等

第6 資産損失

賃貸規模の違いによる資産損失の取扱い

原状回復費用がある場合の資産損失額の計算および原状回復費用の取扱い

物納のための賃貸借解除、建物取壊損失

居住用建物の取壊しによる損失

店舗・貸事務所・自宅として使用している建物の取壊損失

建築中の建物の取壊損失

第7 専従者控除

専従者給与の支給と税務のポイント

青色申告者としての専従者給与支給の留意点

不動産所得と事業所得等2以上の事業がある場合の専従者給与

共同で所有している建物の貸付けに係る事業専従者控除

未払が続いた場合の青色事業専従者給与の取扱い

賃貸不動産の規模の違いによる専従者給与の取扱い

親族に支払う給与と青色事業専従者給与の関係

第8 支払手数料

支払手数料の税務調査のポイント

同族会社に支払う適正管理料

賃貸不動産明渡訴訟のための弁護士費用

マンション建設に伴い支出した日照補償金や弁護士費用

マンション管理組合に支払う修繕積立金

建物の建替えのために地主に支払う承諾料

設計完了後に建築を取り止めた場合の建物の設計料

宅地建物取引業法を超えて支払った仲介手数料

賃貸用不動産の取得に際して支出した仲介手数料

賃貸を止めたアパートの必要経費

第9 その他の経費

1年分の地代を一括して支払った場合の取扱い

賃貸アパートの立退料・取壊費用の取扱い

賃借人所有建物の収去費用の取扱い

数年分の賃貸料を一括収受した際の必要経費算入の時期

弁護士費用と立退料の分割払の際の必要経費算入の時期

借地人に支払う立退料の取扱い

資産に係る控除対象外消費税額等の取扱い

不動産の売買契約解除に伴い返還されない手付金の取扱い

同族会社へ不動産を低額で貸し付けた場合の取扱い-賃貸借と使用貸借の区分

借入金返済債務に係る遅延損害金の取扱い

第4章 譲渡所得、その他の所得

第1 譲渡所得

取得費として控除できる費用と立証資料

相続財産を譲渡した場合に取得費に加算できる相続税額の計算方法

売却した土地の取得費が不明の場合

取得費に算入できる借入金利子の範囲

店舗兼自宅の取得費の計算

上場株式等の取得価額がわからない場合の確認方法

同一銘柄の株式を2回以上にわたって取得している場合の取得費の算定方法

譲渡費用として控除できる費用と譲渡費用の立証資料

建物の取壊費用の取扱い

取得費に含めることができる訴訟費用の範囲

贈与、相続、遺贈または低額譲渡により資産を取得した場合における取得費の計算の取扱い

遺留分侵害額の請求に基づく金銭の支払に代えて、相続した土地の所有権を移転した場合

配偶者居住権等の消滅につき対価を受領した場合における取得費の取扱い

非業務用資産等を贈与等により取得した場合の支出経費の取扱い

離婚による財産分与により資産を取得した場合における取得費の計算の取扱い

交換により交換資産を取得した場合における取得費の取扱い

事業用の買換えにより資産を取得した場合における取得費の取扱い

収用に伴い、補償金等により代替資産を取得した場合における取得費の計算の取扱い

ゴルフ会員権を譲渡した場合の取得費

譲渡所得と消費税の関係とその取扱い

第2 山林所得

山林所得の金額の計算上控除する必要経費の算出方法

被災事業用資産の損失の金額に含まれる損失の範囲

森林経営計画に基づき山林を伐採、譲渡した場合の特例

第3 一時所得

一時所得の金額の計算上控除することができる「支出した金額」の具体例

馬券の払戻金を得るために支出した金額の範囲

満期返戻金等から控除する保険料等の計算

生命保険契約の契約者貸付けによる借入金に係る利息

会社負担の生命保険がある場合に満期保険金等から控除する保険料等の計算

会社が契約していた低解約返戻金型逓増定期保険契約を個人が承継(名義変更)し、その後解約した場合に解約返戻金から控除する保険料等の計算

事務所明渡移転料の取扱い

第4 雑所得

給与所得者の原稿・講演等の収入に係る必要経費

友人への貸付金が貸し倒れた場合の計算

外交員に支払われる報酬

投資顧問会社に支払う年会費および成功報酬の取扱い

生命保険、損害保険契約に基づき支払われる年金から控除する既払込み保険料等

還付加算金の取扱い

外れ馬券の購入費用

暗号資産の取扱い

住宅宿泊事業に係る必要経費

副業収入の取扱い

第5 給与所得

給与所得者の特定支出の控除の特例の選択

有給休暇の買上げ

使用者から支給されるベビーシッター費用の補填金

外国法人から支払われる外国給与の円換算の要否

第6 退職所得

前年以前に退職金の支給を受けている場合の退職所得控除額の計算

小規模企業共済法に基づく共済契約の解約手当金の取扱い

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。