概要

あらゆる非上場会社の会社運営上の問題をわかりやすく解説!

◆要点がすぐわかる!

各設例に掲げた「ポイント」を確認することで、手続の流れや事務処理の要点がすぐに理解できます。

◆簡明な解説!

非上場会社の大部分を占める中小会社を中心に、会社運営上必須の問題から複雑・高度なものまで簡潔に解説しています。また、関連する税務問題もとり上げています。

◆文例・書式例を数多く収載!

株主総会議事録や登記申請書など、会社の運営に必要な書類を豊富に収載しています。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計 コンサルティングオプション」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(質疑応答)ベーシック」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(ケース・スタディ)ベーシック」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「総務・人事パッケージ 総務・人事ビジネス」対象書籍です。

「LEGAL CONNECTION」総務・人事パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務パッケージ 企業法務 中小企業法務オプション」対象書籍です。

「LEGAL CONNECTION」企業法務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務パッケージ 企業法務デラックス 中小企業法務オプション」対象書籍です。

「LEGAL CONNECTION」企業法務パッケージ デラックスについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士実務パッケージ 弁護士実務会社法務オプション」対象書籍です。

「LEGAL CONNECTION」弁護士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「司法書士実務パッケージ 司法書士実務プラス企業法務オプション」対象書籍です。

「LEGAL CONNECTION」司法書士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「司法書士実務パッケージ 司法書士実務企業法務オプション」対象書籍です。

「LEGAL CONNECTION」司法書士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士企業法務パッケージ 弁護士企業法務 プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」弁護士企業法務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務(会社法実務)パッケージ 企業法務(会社法実務) プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」企業法務(会社法実務)パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務(文例書式)パッケージ 企業法務(文例書式) 中小企業法務オプション」対象書籍です。

「LEGAL CONNECTION」企業法務(文例書式)パッケージについてはこちら

特長

商品情報

- 商品コード

- 0606

- サイズ

- B5判

- 巻数

- 全2巻・ケース付

- ページ数

- 1,530

- 発行年月

- 2011年11月

目次

第1 非上場会社・非公開会社及び中小企業・中小会社の意義・本書の対象

第2 非上場会社における紛争とその予防手段

第3 平成26年6月27日公布の会社法改正の概要

第4 令和元年12月11日公布の会社法改正の概要

第1章 法人化

第1 法人化の意味

個人事業を法人成りする場合のメリット・デメリットは

●個人事業を法人成りする場合の消費税の注意点は①

●個人事業を法人成りする場合の消費税の注意点は②

●法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は①

●法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は②

●法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は③

組合と法人の違いとは

有限責任組合とは

法人格否認の法理とは

第2 会社の種類

1 会社の種類の選択と注意点

一番早く安く会社を作るには

出資者の属性・数に適した会社の種類は

2 持分会社

持分会社の意義は

持分会社の設立方法は

合名会社において社員変更をする場合は

持分会社の社員が退社により当該会社に対して支払債務を負う場合とは

3 組織変更

特例有限会社から通常の株式会社に移行したい場合は

合資会社から株式会社に組織変更したい場合は

株式会社から合同会社に組織変更したい場合は

●株式会社への移行・組織変更を行った場合の税務上の取扱いは

4 外国法人

外国会社が日本で活動する際の注意事項は

外国人のみで日本に株式会社を作る場合の注意事項は

外国で会社を作るには

第3 株式会社の設立手続

1 設立の方法・準備手続

株式会社を発起設立する場合の手続は

株式会社を募集設立する場合の手続は

休眠会社を利用して会社を設立する場合の注意点は

商号を定める場合の注意点は

創立総会で原始定款の変更を行う場合は

創立総会の決議・報告を省略する場合は

●会社を設立した場合の税務署への手続は

●税務上の同族会社とは

●税務上の特定同族会社とは

●同族会社だけに適用される税務上の規定は

●特定同族会社の留保金課税は

●創立費と開業費の税務上の取扱いは

●中小企業等投資促進税制とは

●消費税の納税義務が免税される事業者とは

●消費税の課税事業者を選択するには

●消費税の簡易課税制度とは

●消費税のインボイス制度とは

●免税事業者にとって消費税のインボイス制度とは

●ベンチャー企業が高度人材を獲得することを可能とする税制とは

●電子帳簿保存制度とは

2 定款の作成

定款作成前に、発起人同士で合意しておくべき事項は

合弁会社の設立は

株式会社設立時における定款の記載事項は

定款に記載する設立費用の範囲は

関係者から定款を閲覧したいと言われた場合は

定款の閲覧・謄写に際し、スキャナーやカメラの使用を認めてよいか

書面で作成・備置している定款などの書類を電子データに置き換えて備え置くことは可能か

実質的支配者となるべき者の申告制度とは

実質的支配者リスト制度とは

電子定款認証手続とは

定款認証と設立登記の同時申請とは

公証役場におけるスタートアップ支援制度とは

3 出資の履行

設立時に資本金を定めるに当たって考慮すべき事項は

会社設立時、資本金とする額の全額を現物出資で行う場合の手続は

現物出資が給付されなかった場合は

会社成立を前提に業務上必要な財産を購入するには

会社成立後2年以内に業務上必要な財産を購入するには

発起設立する場合の出資金の払込方法は

払込取扱機関として外国銀行を利用することはできるか

設立時発行株式の払込価額のうち、一部を資本金として計上しないことはできるか

4 発起人・検査役等による調査

発起設立における検査役の調査の結果、妥当でないとの結論が出た場合は

設立経過の調査をせずに設立登記がされた場合は

5 発起人等の責任

発起人は会社の設立に関してどのような責任を負うか

疑似発起人は会社の設立に関してどのような責任を負うか

会社の設立費用はだれが負担するか

出資の履行の仮装をした発起人等の責任は

6 株式の募集等

募集設立において株主をどのように募集するか

設立時募集株式の割当て方法は

設立時募集株式の引受人が払込期日までに払い込まなかった場合は

設立時株主の認定の基準とは

7 登 記

会社設立時の登記申請にはどのような書類が要るか

登記申請において印鑑はどのような取扱いになっているのか

オンラインによる会社設立の登記申請はどうするか

ウェブ会議による登記簿の附属書類等の閲覧とは

代表取締役の住所の非表示措置とは

代表取締役等の旧氏の併記とは

第2章 株式会社の機関設計

第1 機関設計

法律上の役員の範囲は

役員の任期はどう定めるか

どのような機関設計が可能か

任意で機関を設置するに当たり留意すべきことは

最も簡単な機関設計とは

家族経営の会社に適した機関設計は

経営を他人に任せるオーナー中小企業に適した機関設計は

数社が出資して事業を行う中小企業に適した機関設計は

1人で設立する中小企業に適した機関設計は

友人仲間数名で共同事業を行う中小企業に適した機関設計は

上場を視野に入れた中小企業に適した機関設計は

監査役会を置くメリット・デメリット

会社の機関設計に関して登記すべき事項は

会計参与とは

会計参与の選任・終任方法は

監査等委員会設置会社とは

執行役員とは

第2 機関変更

取締役会を設置・廃止する場合の手続は

取締役会を廃止した際に既存の代表取締役をそのまま代表取締役とすることは可能か

監査役を廃止する場合の手続は

監査等委員会設置会社に移行する場合の手続は

第3章 取締役・代表取締役

第1 選任・終任

1 資 格

会社役員を株主に限定することはできるか

オーナー社長の子(未成年者)を会社役員に加えたい場合は

取締役に選任された者に欠格事由があった場合は

会社法秩序を破った者に関する欠格事由にはどのようなものがあるか

自己破産者は取締役に就任できるか

任期中に自己破産した取締役は

制限行為能力者は取締役に就任できるか

2 兼 務

会社の部長は取締役を兼務できるか

代表取締役又は業務執行取締役は使用人を兼務できるか

親会社取締役が子会社の取締役を兼務できるか

●同族会社の役員は使用人兼務役員になれるか

3 社外取締役

社外取締役を必ず設けなければならないか

社外取締役がいることを登記しなければならない場合は

複数の会社において社外取締役を兼任することはできるか

社外取締役の業務執行該当性とは

4 員 数

代表取締役が行方不明になった場合は

1人しかいない取締役が死亡した場合は

取締役の人数を1人に変更し、取締役会も廃止する場合は

一時取締役の選任と権限は

取締役の1人が危篤状態である場合には一時取締役を選任しなければならないか

職務代行者を選任することができる場合は

5 任 期

役員の任期を伸長したい場合は

役員の任期を短縮したい場合は

定款で定めた時期に定時株主総会を開催できない状況の場合、改選に当たる役員の任期は

6 選 任

非公開会社における取締役の設置方法は

代表取締役は必ず設けなければならないか

代表取締役は必ず常勤役員の中から選定しなくてはならないか

互選によらない代表取締役の選定は有効か

取締役会設置会社では特別取締役を選定しなければならないか

取締役及び代表取締役の選任・選定手続は

取締役会だけでなく株主総会決議によっても代表取締役を定めることのできる定款の定めは有効か

取締役及び代表取締役の追加選任・追加選定手続は

取締役選任及び代表取締役選定の登記の方法は

株主総会を開かずに役員選任登記ができるか

代表取締役の住所が変更された場合の登記は

登記申請権者でない者による不実の登記がされていた場合の対応は

破産会社、再生会社や更生会社でも取締役の選任は必要か

補欠取締役を選任しておくことができるか

種類株主によって役員を選任解任するには

7 終 任

ワンマン社長を解任したい場合は

代表取締役は気に入らない役員を解任できるか

何年も取締役の改選をしていなかった会社が取締役改選を行う場合は

株主総会で取締役を解任した場合に取締役会がこれを否定することは許されるのか

取締役の退任登記を怠った場合は

不実の登記を放置されていた場合の対応は

取締役を兼任している従業員を普通解雇することができるか

取締役を解任する際の「正当な理由」と損害賠償の範囲は

特例有限会社の任期の定めのない取締役を解任した場合、会社法339条2項に基づく損害賠償を支払わなければならないか

第2 競業取引・利益相反取引

1 競業取引

(競業取引に該当する行為(範囲))

競業取引になるのはどのような場合か

従業員が他社へ就職する場合の取締役の対応は

会社の事業の部類に属する取引となる行為は

会社と同種の別会社を作る場合は

退任予定の取締役が従業員を引き抜く行為は

同業他社の取締役に就任する場合は

(競業取引の承認手続)

競業取引において開示すべき重要事実(承認の判断基準)とは

競業取引承認の議事録の作成方法は

競業取引についての事後報告の方法は

承認を受けないで行った競業取引の効力は

(競業取引に対する責任)

競業取引によって会社に損害を与えた場合の責任は

会社の進出予定先で同種営業行為を営んだ場合の責任は

取締役が事実上支配している競争会社で競業取引を行った場合の責任は

(競業取引への対応)

競業避止のためにはどのような規則を定めればよいか

退任する取締役の競業行為の対策はどのようにすればよいか

2 利益相反取引

(利益相反行為に該当する行為(範囲))

利益相反取引になるのはどのような場合か

会社が取締役に宛てて約束手形を振り出す場合は

代表取締役個人の債務を会社が引き受ける場合は

代表取締役を兼任する関連会社から不動産を譲り受ける場合は

取締役が実質経営する会社へ会社所有の土地を安く賃貸する場合は

死亡保険契約の受取人を会社から代表取締役に変更する場合は

(利益相反行為の承認手続)

利益相反取引についての承認の手続は

利益相反取引承認の議事録の作成方法は

利益相反取引についての事後報告の方法は

承認を受けないで行った利益相反取引の効力は

利益相反のある取締役は取締役会に同席できるか

(利益相反行為に対する責任)

利益相反取引により会社に損害を与えた場合の責任は

利益相反取引の承認決議に賛成した取締役の責任は

利益相反取引について株主全員が合意している場合は

(利益相反行為への対応・対策)

利益相反取引に該当し無効であることを第三者から主張できるか

3 表見代表等

代表権のない取締役や使用人が「専務取締役」を名乗って他社と取引した場合は

権限のない取締役が手形を振り出した場合は

事実上の代表取締役の行為について会社は責任を負うか

4 会社の債務に対する保証

経営者保証なしで融資を受ける場合は

第3 権限・義務・責任

1 権限・義務

取締役会非設置会社の取締役の権限は

取締役会非設置会社において取締役が受ける監督は

2 会社に対する責任

取締役は会社に対してどのような責任を負うか

業績不振の会社に役員を派遣して取締役を兼任させたい場合は

1人会社における取締役の会社に対する責任は

1人会社における名目的取締役の会社に対する責任は

取締役兼株主が株主総会で会社提案に対して反対の議決権行使をすることはできるか

剰余金配当等に係る取締役の責任は

登記を懈怠した場合の効果は

政治献金を行う場合の取締役の責任は

金融取引を行って特別損失を発生させた取締役の責任は

税務否認により追徴課税が発生した場合の取締役の責任は

自己株式の処分につき株主から損害賠償請求された取締役の責任は

取締役の1人が反社会的勢力と交際していることが判明したときは

取締役の報酬額の決定を再一任された取締役の責任は

取締役等の会社に対する損害賠償責任の一部免除とは

社外取締役等の責任を限定したい場合は

出資の履行の仮装をした募集株式の引受人等の責任は

新株予約権に係る払込み等を仮装した新株予約権者等の責任は

知的財産権の調査を怠った取締役の責任は

赤字部門を整理しない取締役の責任は

会社の再建と株主利益の最大化義務との関係は

価格カルテルを認識していた取締役の会社に対する責任とは

取締役の違法行為の差止めとは

3 第三者に対する責任

取締役は第三者に対してどのような責任を負うか

パワハラや長時間労働が原因で従業員が死亡した場合の取締役の責任は

名目的取締役であっても第三者に責任を負うか

事実上の取締役の責任は

4 株主代表訴訟

株主代表訴訟はどのような場合に起こされるか

取締役を退任した者に対しても責任追及等の訴えを提起できるか

株主代表訴訟の対象となる取締役の責任の範囲は

株主代表訴訟における不起訴理由通知の留意点は

株主代表訴訟で株主から受けた提訴請求を提訴しなかったことが不当ではないとされる場合は

提訴請求を欠く株主代表訴訟の適法性は

株主代表訴訟で株主が勝訴した際に、会社から株主側弁護士に支払われる弁護士報酬は

破産手続や会社更生手続後に株主代表訴訟を提起できるか

株式交換後に株主でなくなった者が責任追及等の訴えを提起するには

多重代表訴訟とは

旧株主による責任追及等の訴えとは

責任追及等の訴訟上の和解の手続は

5 補償契約

補償契約とはどのようなものか

補償契約の対象は

補償契約に基づく補償の実行後に補償契約に反することが見つかった場合は

補償契約の締結や実行の際における手続は

補償契約を締結していない補償は

6 会社役員賠償責任保険(D&O保険)契約

会社役員賠償責任保険契約の締結は

子会社取締役を被保険者とする会社役員賠償責任保険契約は

会社役員賠償責任保険契約を決定する手続は

会社役員賠償責任保険の更新手続は

第4章 取締役会

第1 取締役会の権限

非公開会社の取締役会の有する権限は

非上場会社におけるコーポレート・ガバナンスとは

第3 取締役会の招集・審議

招集通知を電子メールで行うことはできるか

電話会議を利用して取締役会に参加することはできるか

テレビ会議を利用して取締役会に参加することはできるか

取締役は取締役会に代理人を出席させることはできるか

招集通知に記載のない事項についても決議できるか

取締役会の開催を省略することはできるか

取締役会の書面決議に対する異議と監査役の権限の関係は

取締役会の議長の選出方法は

決議について可否同数となった場合、議長が決することはできるか

取締役会招集手続に瑕疵がある場合の決議の効力は

先に成立した決議を後日の取締役会の決議で取り消すことはできるか

取締役会の決議を欠いた行為の効力は

取締役会において議決に加わることができない「特別の利害関係を有する取締役」とは

特別の利害関係を有する取締役が加わった決議の効力は

特別の利害関係を有する取締役に対する招集通知を省略することはできるか

第4 取締役会議事録の作成等

取締役会議事録の作成方法は

取締役会で中途出席者・中途退席者があった場合の議事録の記載方法は

取締役会議事録に誤植・脱字があった場合は

取締役会議事録の閲覧・謄写ができる場合は

書面決議などにより取締役会を開催しない場合の議事録は

親会社株主による子会社の取締役会議事録などの閲覧請求があったときは

第5章 監査役

監査役の資格は

監査役の選任手続は

非公開会社の監査役の権限・義務は

特定監査役の権限・義務は

監査役の会社に対する責任は

内部統制システムに関する監査とは

監査の範囲を会計に限定して就任していた監査役につき、業務監査の職責を問われるか

監査役会を設置する場合には社外監査役が必要か

小規模な会社の場合、監査役が取締役、支配人その他使用人を兼任できるか

補欠監査役を選任しておくことはできるか

1人しかいない監査役が急病となった場合はどうするか

会計監査権限のみに限定された監査役の権限は

監査役の権限を会計監査に限定する場合の手続は

監査役による会計監査人の選任・報酬への関与は

監査役の解任手続は

監査役の任期は

内部通報者の保護とは

会計監査人の権限・義務・責任とは

会計監査人に監査業務以外の業務を依頼することはできるか

会計監査人を再任するに当たって留意すべきことは

第6章 役員報酬

第1 役員報酬の範囲・決定

1 役員報酬の範囲

●税法上の役員の範囲は

●税法上のみなし役員の範囲は

●税法上のみなし役員が会社法上の取締役に就任した際の退職金の取扱いは

●役員給与(報酬)とされる範囲は

●会社役員賠償責任保険と報酬の関係は

●会社役員賠償責任保険の保険料の税務上の取扱いは

●使用人兼務役員の使用人給与部分の取扱いは

●税法上の役員給与の取扱いは

●役員給与が不相当に高額な場合の取扱いは

●役員給与を損金算入するにはどのような規程にする必要があるか

●役員の妻が社用車を個人的に使用していた場合の税務上の取扱いは

2 役員報酬の決定

●取締役の報酬の決定方法は

役員報酬議案についての参考書類を作成する上での留意点は

●一任決議の決議方法は

非金銭報酬の決定方法は

株主から役員報酬の開示請求があった場合は

報酬等について定款の定め又は株主総会決議がない場合の報酬支払の要否は

●役員給与における事前確定届出給与とは

●役員給与を年俸制で支給する場合の税務上の取扱いは

●役員給与を増額した場合の税務上の取扱いは

業績悪化により取締役の報酬を減額することはできるか

休業中や解任された取締役に対し報酬を支払う必要があるか

●役員給与を減額した場合の税務上の取扱いは

●役員給与のうち特定の月だけ減額した場合の税務上の取扱いは

経営権争いによる職務変更があった場合、取締役報酬を任期途中で一方的に減額できるか

●入院中の役員の給与を減額した場合の税務上の取扱いは

完全子会社の役員報酬を親会社が決定することは可能か

役員賞与の決定方法は

●赤字決算の場合の役員賞与の支給は

取締役にストックオプションを付与するには

●役員給与として新株予約権を交付する場合の税務上の取扱いは

●役員に歩合給を支払う場合の税務上の取扱いは

●取締役の退職給与といえるための要件は

退職慰労金支給規程はどのように定めるか

●役員退職慰労金制度廃止に伴う打切支給の取扱いは

使用人兼務役員の退職金をどのように支給したらよいか

役員の退職金を無支給とすることができるか

退職金の支給を株主総会で決議した後、役員の不正行為が発覚した場合は

退職慰労金の支給決議後に発生した事由を理由に支給を制限できるか

取締役会決議による退職慰労金の減額支給決定につき、議長である代表取締役の責任は

代表者の承認がない退職慰労金の返還は

●無報酬の非常勤役員に支給する退職金の取扱いは

●外国で常時使用人として勤務する役員に支払われる給与及び賞与の取扱いは

●海外子会社へ出向する役員の給与の取扱いは

第2 役員報酬の支給等

退職金を返還しなければならない場合とは

年金方式の退職慰労金について減額できるか

子会社取締役を兼任している取締役の子会社分報酬支払時に親会社は手続が必要か

●退職金を現物で支給した場合の税務上の取扱いは

●退職金を分割払いした場合の経費処理と税務上の取扱いは

●職務分掌変更に伴い打切支給する退職金の税務上の取扱いは

●業績不振のため、役員退任後に業績の回復を待ってから支給された退職金の税務上の取扱いは

●死亡後に支給期が到来する役員給与等の税務上の取扱いは

監査役の報酬の決定方法は

他の監査役の辞任により、監査役が1人となった場合の報酬額の決定は

●親会社との合併に伴う子会社役員の退職金の取扱いは

●清算事務に従事する役員に支給する退職慰労金は

●特定譲渡制限付株式(いわゆる「リストリクテッド・ストック」)とは

役員退職金の適正額の算定方法は

取締役の報酬請求権の消滅時効は

第7章 株主総会

第1 株主総会の権限

株主総会で決議するための定足数等は

会社の業務執行の決定を株主総会に委ねることは可能か

第2 株主総会の手続

1 株主総会の招集

株主総会は招集手続がなくても開けるか

災害等により株主総会の開催が困難になった場合は

臨時株主総会を招集するために必要となる最短の期間は

役員選任議案についての参考書類を作成する上での留意点は

株主総会の資料をインターネットで提供する方法とは

非上場会社が電子提供制度を採用する場合の手続や留意点は

インターネットで提供しなければならない事項とは

電子提供措置事項の閲覧にパスワードを設定できるか

電子提供措置をとる場合の登記手続は

インターネットで株主総会資料を提供する会社の株主は書面での交付を請求できるか

株主総会資料をインターネットで提供する会社は種類株主総会資料もインターネットで提供しなければならないのか

書面交付請求の手数料を株主から徴収することができるか

書面交付請求の効力はいつまで有効か

電磁的方法による招集通知の発出を承諾した株主から書面交付請求がなされた場合の取扱いは

書面交付請求の異議申述手続は毎年定期的に行わなければならないか

異議申述期間経過後に、株主から異議申述があった場合の取扱いは

電子提供措置の中断が生じた場合は

招集は口頭やインターネットによることができるか

発送した招集通知に誤りを発見した場合は

招集通知発送後に誤りや変更が生じた場合、WEB上で修正できるか

招集通知発送後の株式譲受人に対する招集通知は必要か

招集通知の発送期間を1週間より短縮したい場合は

株主から株主総会の招集を求められた場合の対応は

株主が会社法の規定によることなく、株主総会の開催を義務付けることはできるか

株主総会の権限外の事項を「株主総会の目的である事項」とした株主総会の招集は許可されるか

株主総会招集通知の記載事項及び株主へ交付すべき書類は

招集通知(アクセス通知)に際し、任意の書類を株主に送付することはできるか

代表取締役が取締役会の決議を経ずに株主総会招集事項の決定を行うことはできるか

取締役会非設置会社の株主総会招集方法は

定時株主総会の役割は

議決権行使の代理人資格を株主に限定できるか

電子提供制度を利用する場合、電子投票制度を義務付けられるか

臨時株主総会を中止・延期したい場合は

株主総会開催禁止の仮処分が認められる場合は

代表取締役職務代行者が株主総会を招集するには

2 株主総会の運営と決議

取締役会非設置会社における株主総会の運営方法は

株主が1人の場合の株主総会はどのように行うのか

株主総会はどこで開催してもよいのか

株主総会に出席する株主に土産を贈呈してもよいか

株主が議決権行使の促進を目的とする財物の提供は利益供与になるか

株主総会をテレビ会議方式とするにはどのようにするのか

インターネット等によって株主総会を公開する場合の留意点は

株主総会の日程はどのように決めればよいか

開催当日に株主総会の会場を変更できるか

定時株主総会と臨時株主総会では日程・手続に違いはあるか

株主総会で審議する議案の順番は招集通知書の記載どおりでなくてもよいか

株主の代理人が株主総会への出席を求めてきた場合は

委任状が二重に提出された場合は

特定の株主の株主総会への出席を拒否することはできるか

株主名簿に登録されていない株主の入場はできるか

株主総会の出席者を抽選により選定することは許されるか

株主総会への取締役等の出席は

株主の質問に対して取締役が説明すべき程度とは

株主からの子会社に対する質問には、どの程度説明しなければならないのか

政治献金や公益団体に対する寄附についての株主からの質問にどの程度説明しなければならないか

顧客情報の管理についての株主からの質問にどの程度説明しなければならないか

株主総会を開催せずに決議を行いたい場合は

種類株主総会を書面決議で行う場合は

株主から株主総会の議題が提案された場合の対応は

株主提案に対する取締役会の意見表明はどこまで許容されるか

1人の株主から提案された議案が10を超えた場合はどうするか

複数の取締役等の選任及び解任の議案の数え方は

株主が株主総会の議題を共同して提出した場合の議決権数の取扱いは

株主が株主総会において提出した提案への対応は

株主提案をした株主が株主総会に欠席した場合は

株主提案の一部を付議しなかった株主総会決議が取り消される場合は

議決権行使に係る基準日の設定に不備があった場合は

議決権行使助言基準とは

判断能力が低下した大株主の株主総会における議決権行使への対応は

株主から株主総会で提出された増配提案を拒否したい場合は

株主からの提案を株主総会に付議しなくてよい場合とは

株主総会決議の瑕疵とは

株主総会決議の取消し、不存在・無効確認の訴えの原告適格を有する者とは

株主総会決議の取消し、不存在・無効確認の訴えにかかる担保提供命令とは

株主総会決議取消しの訴えの係属中に再決議された場合は

取締役を選任する株主総会決議が不存在である場合、その後の取締役を選任する株主総会決議の効力は

継続会とした場合の役員選任決議は

株主総会決議事項と登記は

株主総会決議により株主の地位を奪われた元株主から、当該決議取消しの訴えを起こされることはあるか

大災害が発生した場合、株主総会における事業報告・議案等を作成する上での留意点は

株主優待制度を廃止する場合は

投票による決議で投票を行わなかった株主の議決権を反対票として取り扱えるか

錯誤を理由に投票の訂正を求められたときの議長の対応は

株主総会における否決決議を取り消すことはできるか

株主ごとに異なる取扱いを行う旨の定款の定めがない場合、株主全員の同意によって代替できるか

株主総会決議の定足数に頭数要件を設けた定款の規定は有効か

株主総会決議の要件を加重する定款の規定は有効か

議長の選任に係る定款の規定と異なる者を議長とする決議をすることはできるか

特例有限会社における株主総会の特別決議成立要件は

相互保有株式の議決権の制限は

新型コロナウイルス感染防止に備えて株主総会運営はどうしたらよいか

3 株主総会議事録の作成等

株主総会議事録の記載事項は

株主総会後の議事録は誰が作成するのか

株主総会議事録への出席取締役の記名押印は必要か

登記申請書に添付すべき株主総会議事録は、登記すべき事項に関する部分のみを抜粋したものでよいか

公告を自社インターネットホームページで行うには

議決権行使書面の閲覧等は拒絶できるか

株主総会議事録の備置時期は

株主総会が継続会となった場合の株主総会議事録の備置時期は

第8章 株 式

第1 株式の種類等

1 株式の種類

非公開会社が発行できる株式とその種類は

ベンチャーキャピタルが投資する場合に利用できる種類株式としてどのようなものがあるか

2 株主名簿

株主名簿の名義書換請求への対応は

会社分割による株式取得者からの株主名簿の名義書換請求とは

株主名簿の閲覧・謄写請求があった場合は

株主名簿の閲覧・謄写請求において、閲覧させる情報を限定することはできるか

株主名簿の閲覧・謄写に際し、データでの提供の請求があった場合は

株主名簿の閲覧・謄写請求において、個人情報を閲覧・謄写に供することの留意点は

株主名簿の訂正・削除請求があった場合は

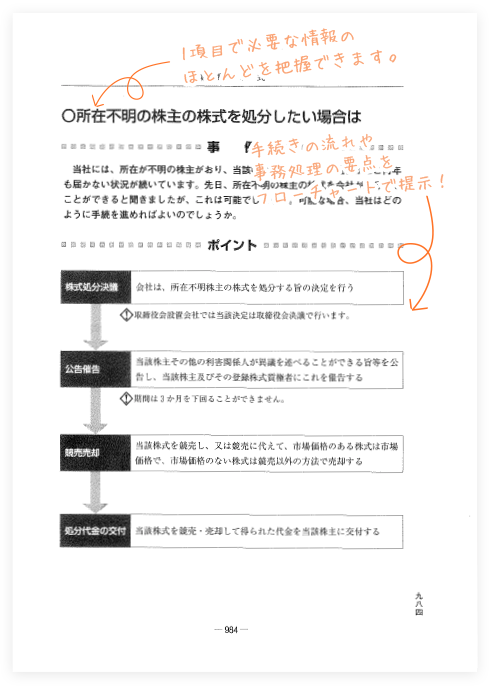

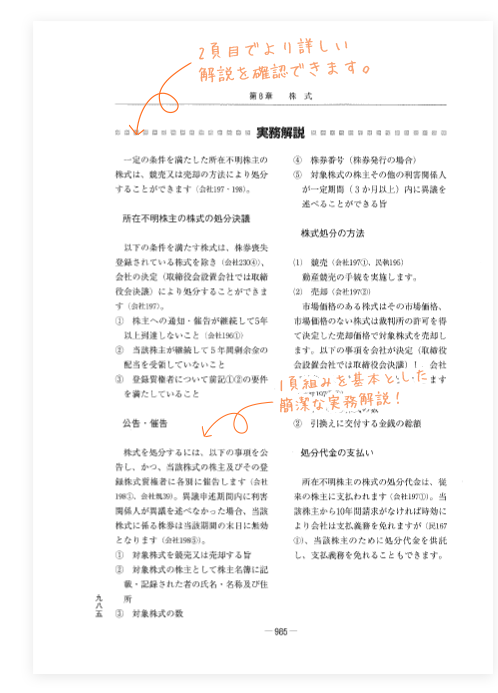

株主が所在不明のため通知や催告ができない場合は

株券を紛失した株主から株券喪失登録の申入れがあった場合は

株主名簿が滅失した場合の対処方法は

名義株とは

名義株を解消したい場合は

3 株 券

非公開会社も株券を発行しなければならないか

株券不発行会社になるための手続は

4 制度の変更

株式の譲渡制限に関する規定を変更したい場合は

譲渡制限株式の定めを廃止することはできるか

種類株式を普通株式に変更する場合は

5 持株会

従業員・役員持株会を設立するための手続は

●従業員持株会へ株式を譲渡した場合の税務上の取扱いは

●持株会への奨励金に対する税務上の取扱いは

ESOPとは

第2 株式の譲渡等

株式が売買される場合の譲渡承認手続は

株式の買取人を会社に指定する場合は

相続に際して会社が株式を買い取ることになった場合は

株主が株式の譲渡制限に違反して他の者に譲渡してしまった場合の取得者による承認請求は

株券の譲渡人が無権利の者から株券を購入していたとは知らずに、その株券を譲り受けた者は、株主としての権利を行使できるのか

株券発行前の株式譲渡の当事者間の効力は

親会社による子会社の株式等の譲渡について株主総会の承認が必要か

判断能力が低下した大株主の株式譲渡への対応は

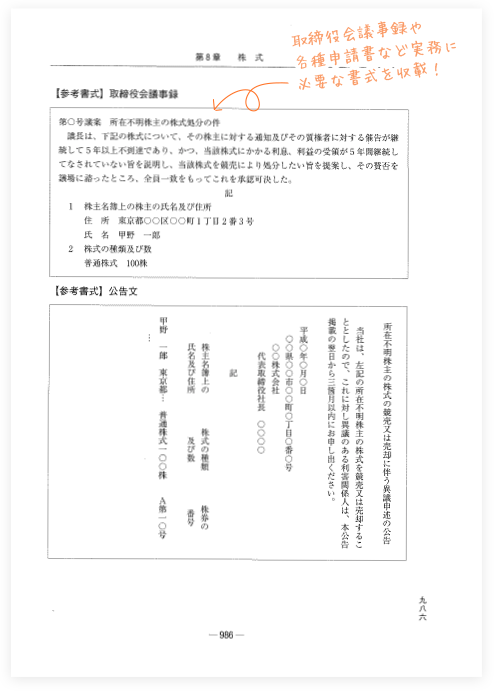

所在不明の株主の株式を処分したい場合は

所在不明株主に関する会社法の特例とは

会社の債務の担保として自己株式の提供を求められた場合は

●株式を譲渡する場合の税務上の留意点は①

●株式を譲渡する場合の税務上の留意点は②

共有状態にある株式に関する権利の行使がされた場合は

共有株式について権利行使者の指定や通知がされないまま権利行使された場合は

第3 株式の分割・併合、単元株式

1 株式の分割・併合

株式の分割を行う場合の手続は

株式の併合を行うときの手続は

完全子会社化のために株式の併合を利用するには

株式併合に係る株主による株式買取請求権行使の手続は

株式併合に反対する株主から株式買取請求権が行使された場合は

●株式の消却・分割・併合を行った場合の税務上の取扱いは

2 単元株式

単元未満株式の買取りを求められた場合は

単元未満株主の権利とは

単元未満株主から買増請求があった場合は

第4 自己株式の取得

会社が株式の譲渡承認請求において自己株式を買い取る場合は

●自己株式を取得した際の税務上の取扱いは

●相続等により取得した非上場株式を発行会社に譲渡した場合のみなし配当課税の特例とは

●自己株式を譲渡した際の税務上の取扱いは

会社が特定の株主から自己株式を取得する方法は

子会社における親会社株式の取得の例外とは

株主総会決議を経ずに行われた自己株式の取得は

1人会社において株式を消却する場合は

第5 特別支配株主の株式等売渡請求

株式等売渡請求を行うには

特別支配株主による株式等売渡請求の手続は

新株予約権なども株式等売渡請求の対象となるか

株式等売渡請求を差し止めるには

株式等売渡請求における売買価格に不満がある場合は

売渡株式等の全部の取得の無効の訴えをするには

株式等売渡請求の撤回はどのような場合に可能か

株式等売渡請求により取得した株式に質権が設定されていた場合は

清算株式会社につき株式等売渡請求は可能か

第6 株式の評価

非上場株式の公正価値評価の方法は

●非上場株式の純資産価額方式による評価方法とは

●法人税法上の非上場株式の評価額とは

●税務上の非上場株式等の評価方法は

類似業種比準法による株式の評価はどのようなものか

●配当還元方式が適用されるのはどのような場合か

●遺産が未分割である場合の非上場株式の議決権割合の判定は

第9章 株式の発行等資金調達

1 株式の発行

種類株式を発行するための手続は

種類株式を発行するための登記手続は

株式を新たに発行し、株主に割り当てるために必要な手続は

株式を取引先に割り当てるために必要な手続は

現物出資により募集株式を発行するために必要な手続は

募集株式発行における現物出資が無効とされた場合は

仮装払込みによる募集株式の効力は

代表取締役が会社に対する貸付金を会社の株式に転換するために必要な手続は

プロ投資家に対する非上場株式の発行制度とは

非上場有価証券におけるPTS取引とは

2 新株予約権

新株予約権を発行するために必要な手続は

新株予約権原簿の作成手続は

新株予約権募集事項の決定を取締役会に委任することはできるか

募集新株予約権の機動的な発行とは

新株予約権を行使するために必要な手続は

時価発行新株予約権を行使するために必要な手続は

新株予約権の有利発行の判断基準とは

新株予約権の質入れを行う場合は

新株予約権を発行するための登記手続は

振替新株予約権付社債とは

新株予約権の目的である株式数の制限は

新株予約権の買取請求が認められる場合は

3 社債の発行

社債の発行はどのようにして行うか

社債原簿の作成はどうするか

社債の譲渡、質入れはどうするか

社債の償還はどうするか

社債管理補助者の設置、資格や権限は

社債権者と社債管理補助者との間で利益相反が生じる場合や2以上の社債管理補助者がある場合の特則とは

社債管理補助者がいる場合の募集社債に関する事項は

社債管理補助者を解任するには

少人数私募債の発行は

社債権者集会の決議方法は

社債権者集会の決議により社債の元利金の減免をすることはできるか

社債権者集会の決議を省略することができるか

第10章 計 算

第1 資本金・剰余金の増減

1 資本等の減少

資本金の額の減少はどのような目的で行うか

資本金の額の減少にはどのような手続が必要か

資本の欠損状態解消のために減資をする場合の留意点は

種類株式を活用して100%減資を行う場合は

資本金等を減少する場合の債権者保護手続は

減資において債権者を害するおそれがない場合であっても債権者から異議があれば債権者保護手続は必要か

●資本金を1億円以下に減資する税法上のメリットは

2 資本等の増加

資本金を増やす意味とその方法は

株主割当による増資の手続は

特に有利な価額で株式を発行する場合は

●無償増資を行った場合の税務上の取扱いは

不動産による現物出資と金銭出資との違いは

3 準備金

剰余金を減らして準備金に組み入れる意義と手続は

準備金を取り崩して剰余金に振り替える意義と手続は

設備投資のために準備金を取り崩して増資をすることはできるか

4 剰余金の配当

剰余金の配当原資はどのように決めればよいか

剰余金の配当を決定する手続は

株主から剰余金の配当に関する提案があった場合の対応は

法定準備金を取り崩し、剰余金に振り替えて配当するには

配当時に株主が死亡していた場合は

●配当等の支払調書に記載するため株主からマイナンバーを収集する際の留意点は

第2 会計帳簿

会計帳簿はどのような基準により作成したらよいか

純資産の部における資本金の額の算定方法は

特定の目的で積み立てる準備金と法律により強制される準備金の取扱いは

株主から会計帳簿を閲覧したいといわれた場合は

非上場株式の減損処理をした場合の会計処理は

第3 決 算

定時決算手続はどのようなスケジュールで行えばよいか

中小企業の会計に関する指針とは

個別注記表はどのように作成したらよいか

計算書類の附属明細書はどのように作成したらよいか

計算書類の作成が遅れる場合には、どのように対応すべきか

事業報告はどのように作成したらよいか

社外役員がいる公開会社の事業報告の記載事項は

事業報告の作成後に会社にとって重要な事項が生じた場合は

取締役と会計参与の意見が一致しない場合の対応は

作成した計算書類等を確定させるには

監査報告はどのように作成したらよいか

監査役に業務監査権限がない場合の監査報告の作成方法は

監査役の意見が分かれた場合の監査報告の作成方法は

監査役が監査報告の通知を期限内にしなかった場合は

決算公告はどのようにしたらよいか

株主から計算書類等を閲覧したいといわれた場合は

計算書類等の備置期間が経過した後に株主から閲覧等請求された場合は

臨時決算を行いたい場合は

決算期を変更した場合は

第11章 組織再編

第1 概 要

他社と業務提携を行いたい場合は

下請先を完全子会社としたい場合は

純粋持株会社を新設したい場合は

企業買収の方法は

MBOを行う場合は

MBOを行う場合の議決権獲得方法は

MBOにおいて株式を100%取得する方法は

MBOにおいて株主から株価を争われた場合は

非上場会社株式の「公正な価格」とは

非公開会社における産業競争力強化法の適用は

M&A契約時に判明していないリスクを回避するには

第2 組織再編手続

組織再編時に開示しなければならない書面は

株主総会の決議を経ずに組織再編が可能となる場合は(簡易合併)

株主総会の決議を経ずに組織再編が可能となる場合は(略式合併)

株主による株式買取請求権行使の手続は

組織再編に反対する株主から株式買取請求権が行使された場合は

株式買取請求権の行使における反対通知とは

収益還元法により株式の買取価格を決定する際に「非流動性ディスカウント」を行うことは可能か

株式の価格決定前に仮払をする場合は

株式買取請求の撤回は認められるか

組織再編について債権者が異議を述べてきた場合は

組織再編について無効の訴えが提起された場合は

組織再編に際して資本金等として計上すべき額は

競争力強化のため、同業他社と合併を行いたい場合は

交付金合併とは

三角合併を行いたい場合は

合併差損の発生が見込まれる場合でも吸収合併できるか

債務超過の会社と合併や株式交換をすることはできるか

合併登記前に承継予定財産を他者に譲渡されてしまった場合は

●合併を行う場合の税務上の注意点は

●デューディリジェンス費用の税務上の取扱いは

●三角合併に伴う課税の特例とは

事業の全部を承継させる会社分割を行いたい場合は

不採算部門を切り離して別会社としたい場合は

吸収分割により、会社に判明していない不法行為債務を承継会社に移転することはできるか

吸収合併によって消滅した会社が消滅前に行った株主総会決議の効力は

会社分割における労働契約承継の手続は

承継されない債権者から債務の履行の請求を受けた場合は

債権者を害することを知らずに吸収合併を行った場合は

吸収分割の効力発生後に発生した債権について、承継債権者は吸収分割会社に対して債務の履行を請求できるか

●吸収分割をした場合の消費税の納税義務は

●企業買収を行う場合の税務上の注意点は

●親子関係を創設した場合の税務上の注意点は

自社の株式を対価として他社を子会社とするには

株式交付によって他社の株式を取得するには

●株式等の交付を受けたときの税務上の取扱いは

第3 事業譲渡

特定事業所に属する事業の全部を他社に譲渡したい場合は

他社の事業の全部を譲り受けて経営規模を拡大したい場合は

事業の全部を既存の別会社に承継させて解散したい場合は

譲渡した事業と同一の事業を再び行うことはできるか

事業を譲り受けた会社の商号を続用した結果その会社の債権者から債務の弁済を求められた場合は

特例有限会社に対する組織再編規制は

●事業譲渡の税務上の取扱いは

重要な子会社の株式を譲渡する場合は

子会社に事業を譲渡するには

第12章 解散・清算等

第1 解 散

会社を解散させる手続は

株主からの申立てによって解散する場合は

株主間契約におけるデッドロック条項とは

●会社が解散した場合、解散事業年度の税務申告は

●会社が解散した後の税務申告は

●会社が解散した場合の欠損金の取扱いは

第2 清 算

清算事務はどのような流れで行えばよいか

清算株式会社の債務はどのように弁済すればよいか

金銭以外の財産により残余財産の分配をしたい場合は

清算株式会社による会社財産の分配はどのようなものか

清算事務の終了後の手続は

不動産の処分が完了していないのに清算結了の登記を行ってしまった場合の対応は

清算人会を運営するには

第3 特別清算

債務超過の疑いがある場合の対応は

●子会社を清算したい場合は

第4 継続、再建・倒産等

会社を継続させたい場合は

残余財産の分配開始後に会社を継続させたい場合は

●会社を継続させた場合の税務上の取扱いは

会社を再建・倒産する場合にはどのような選択肢があるか

リスケジュールしたい場合は

●DESによるオーナー借入金の資本金への振替え

民事再生の特徴は

民事再生手続の概略は

民事再生申立前の事業譲渡は問題となるか

民事再生手続における簡易再生や同意再生とは

民事再生手続開始の申立てが権利濫用とされる場合は

●民事再生法の法的整理に準じた一定の私的整理とは

第5 事業承継

会社法上の制度を利用した事業承継とは

M&Aを活用した事業承継とは

ワンポイントリリーフ型事業承継とは

事業承継ガイドラインとは

事業承継時の経営者保証解除とは

経営と所有を分離して行う事業承継とは

株式を1人の相続人に単独取得させることができるか

遺留分を踏まえた事業承継とは

●種類株式を利用した事業承継に関する税制の概要は

非上場株式等に係る相続税の納税猶予特例制度とは

●非上場株式等に係る贈与税の納税猶予特例制度とは

●非上場株式等についての贈与税・相続税の納税猶予特例制度での新たな免除制度とは

●事業承継税制と相続時精算課税制度は併用できるか

非上場株式の信託による事業承継を行う場合は

拒否権付株式の活用方法は

●非上場株式等に係る相続税の納税猶予制度とは

●非上場株式等に係る贈与税の納税猶予制度とは

●先代経営者から株式の贈与を受けた後継者がさらに次の後継者に贈与した場合の贈与税は

●非上場株式等の納税猶予に係る経営承継円滑化法の認定とは

●非上場株式等の相続税の納税猶予の計算方法は

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。