概要

相続・贈与の税務処理を徹底的に可視化!

◆相続・贈与の発生から申告後の諸手続に至る税務判断や処理手順を【フローチャート】で示しています。

◆税務処理の各段階での留意点やノウハウを【実務解説】でわかりやすく解説しています。

◆民法や相続税法上の複雑な規定など、実務で迷いやすい事柄を【ケーススタディ】として取り上げ、計算例を交えて解説しています。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

特長

商品情報

- 商品コード

- 0664

- サイズ

- B5判

- 巻数

- 全1巻・ケース付

- ページ数

- 1,106

- 発行年月

- 2020年11月

目次

第1章 遺産相続に伴う処理

第1節 相続の発生

1 相続の発生

相続が開始するとき

相続後のスケジュールを確認するとき

相続人の確認をするとき

民法上の相続人の範囲を確認するとき

被相続人に内縁の妻及び子がいるとき

相続人の欠格や廃除事由があるとき

法定相続情報証明制度を利用するとき

2 財産の調査

不動産の調査をするとき

金融資産の調査をするとき

有価証券の調査をするとき

成年後見人が選任されている被相続人の財産を引き継ぐとき

仮払制度を利用するとき

3 相続の承認と放棄

単純承認をするとき

限定承認をするとき

相続放棄をするとき

第2節 遺 言

遺言書を作成するとき

有効な自筆証書遺言を作成するとき

遺言書に記載をするとき

自筆証書遺言書保管制度を利用するとき

遺言書の有無を調査するとき

遺言書を確認するとき

遺言を執行するとき

第3節 遺留分

遺留分権利者とその割合を計算するとき

遺留分侵害額を算定するとき

遺留分侵害額を請求するとき

遺留分に関する民法の特例を受けるとき

第4節 遺産の分割

1 相続分

法定相続分を計算するとき

特別受益者がいるとき

相続人に特別の寄与をした者がいるとき

2 遺産分割の諸手続

遺産分割をするとき

遺産分割の方法を選択するとき

遺言と異なる遺産分割をするとき

遺産分割の際に未成年者がいるとき

遺産分割の際に判断能力のない又は不十分な者がいるとき

遺産分割の際に行方不明者がいるとき

配偶者居住権を取得するとき

配偶者居住権が消滅したとき

遺産分割前に財産が処分されたとき

分割協議後に新たな財産が発見されたとき

遺産分割協議をやり直すとき

遺産分割未了のまま長期間経過したとき

第2章 所得税・消費税に関する処理

第1節 所得税の準確定申告

所得税の準確定申告が必要なとき

準確定申告書を提出するとき

医療費控除を行うとき

必要経費を計算するとき

準確定申告により純損失が生じたとき

準確定申告書を提出する場合に民法上の相続人がいないとき

死亡退職金や保険金などに所得税が課税されるとき

被相続人の事業を承継したとき(所得税関係)

相続した減価償却資産の償却をするとき

未分割の場合の収入を計算するとき

第2節 消費税の準確定申告

消費税の準確定申告が必要なとき

被相続人の事業を承継したとき(消費税関係)

第3章 相続税の申告

第1節 相続税の納税義務者

相続税の申告が必要なとき

相続税の納税義務者の判定をするとき

法人が相続税の納税義務者となるとき

一般社団法人等の理事が死亡したとき

日本に居住する外国人が死亡したとき

第2節 相続税の課税財産・非課税財産

1 課税財産

相続税のかかる財産を確認するとき

名義預金の確認をするとき

名義株式の確認をするとき

死亡保険金等が支払われたとき

被相続人の事故等により相続人が損害賠償金を受け取ったとき

退職手当金等の支給を受けたとき

特別寄与料を受け取ったとき

弔慰金を受け取ったとき

特別縁故者に対して財産分与があったとき

相続時精算課税贈与により取得した財産があるとき

相続開始前7年以内に贈与を受けていたとき

結婚・子育て資金の非課税特例を受けていたとき

教育資金管理契約の期間中に贈与者が死亡したとき

贈与税の納税猶予を受けていた非上場株式等があるとき

農地等の納税猶予を受けていたとき

2 非課税財産

非課税財産を判定するとき

死亡保険金等を受け取った場合の非課税金額を計算するとき

死亡退職金を受け取ったときの非課税金額を計算するとき

国等に対して相続財産を贈与したとき

災害により被害を受けたとき

第3節 相続税の計算

1 課税価格の計算

各人の相続税の課税価格を計算するとき

特殊な分割や遺贈などを行ったとき

2 小規模宅地等の特例

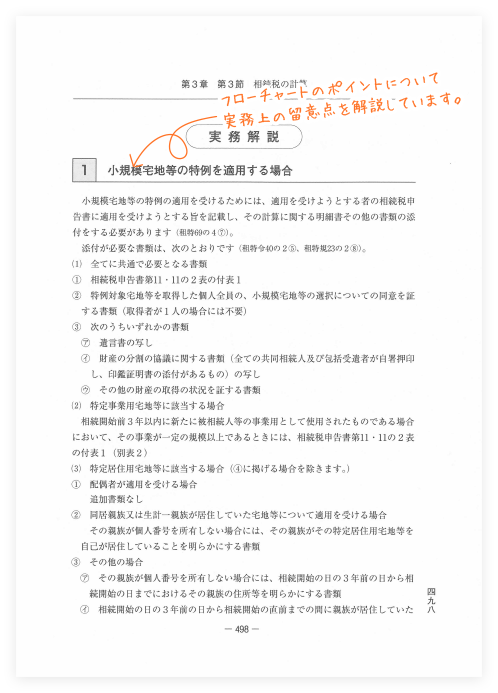

小規模宅地等の特例について確認するとき

小規模宅地等の特例の限度面積及び減額割合を確認するとき

特定事業用宅地等の判定をするとき

事業の用に供されていた宅地等の判定をするとき

特定居住用宅地等の判定をするとき

被相続人等の居住の用に供されていた宅地等の判定をするとき

被相続人が老人ホーム等に入居していた場合の居住用宅地等の判定をするとき

特定同族会社事業用宅地等の判定をするとき

特定同族会社の事業の用に供されていた宅地等の判定をするとき

貸付事業用宅地等の判定をするとき

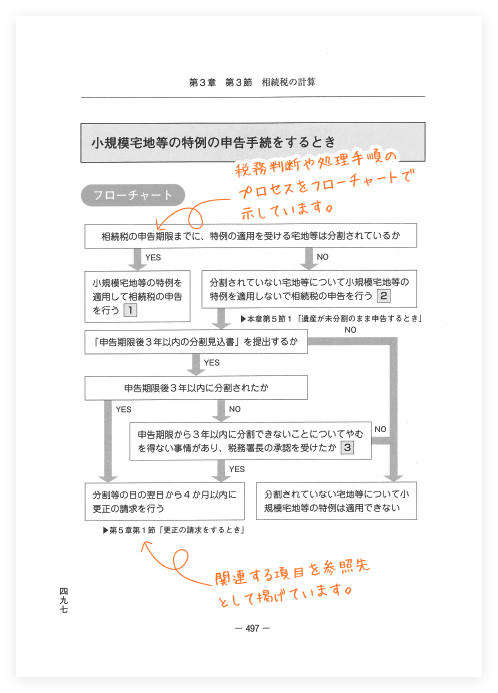

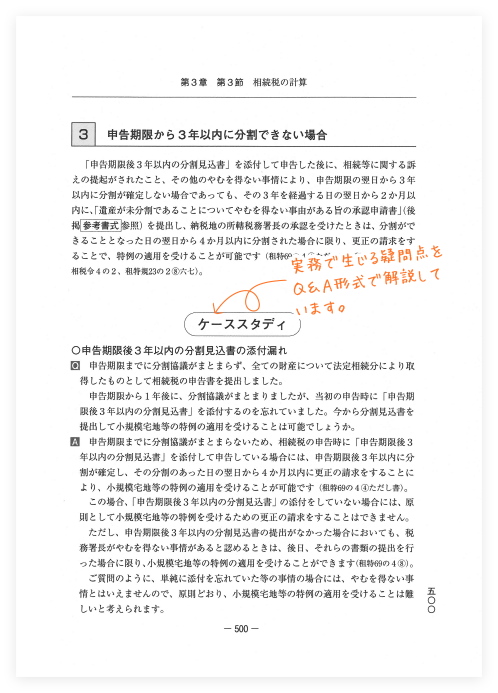

小規模宅地等の特例の申告手続をするとき

3 債務控除

債務控除の適用をするとき

被相続人に係る未納の公租公課を債務控除するとき

被相続人の葬式費用を控除するとき

4 相続税額の計算

相続税の総額及び各相続人等の税額を計算するとき

相続税法上の法定相続人の数を数えるとき

相続税額の2割加算の適用者を確認するとき

暦年課税分の贈与税額を控除するとき

配偶者の税額軽減を適用するとき

未成年者控除を適用するとき

障害者控除を適用するとき

相次相続控除を適用するとき

外国税額控除を適用するとき

相続時精算課税分の贈与税額を控除するとき

第4節 相続税の納税猶予及び免除の特例

1 非上場株式等の納税猶予及び免除(一般措置)

非上場株式等についての相続税の納税猶予の適用を受けるとき

納税猶予制度の手続の流れを確認するとき

認定承継会社の要件を確認するとき

中小企業者要件を確認するとき

従業員数要件を確認するとき

資産管理型会社非該当要件を確認するとき

非上場株式等要件を確認するとき

事業運営要件を確認するとき

先代経営者の要件を確認するとき

2回目以降の相続で納税猶予の適用を受けるとき

後継者の要件を確認するとき

適用対象株式数を計算するとき

納税猶予分の相続税額を計算するとき(一般措置)

経営承継期間内に猶予期限が確定するとき

経営承継期間経過後に猶予期限が確定するとき

猶予された相続税額が免除されるとき

相続税の納税猶予を受けていた会社が災害等により被害を受けたとき

2 非上場株式等の納税猶予及び免除(特例措置)

非上場株式等についての相続税の納税猶予の特例を適用するとき

特例措置を受けるための手続をするとき

特例経営承継相続人の要件を確認するとき

納税猶予分の相続税額を計算するとき(特例措置)

3 その他の相続税の納税猶予及び免除

農地等についての相続税の納税猶予の適用を受けるとき

農地等についての相続税の納税猶予の適用要件を確認するとき

山林についての相続税の納税猶予の適用を受けるとき

山林についての相続税の納税猶予の適用要件を確認するとき

医療法人の持分についての相続税の納税猶予の適用を受けるとき

医療法人の持分についての相続税の納税猶予の適用要件を確認するとき

医療法人の持分についての相続税の税額控除の適用を受けるとき

個人の事業用資産についての相続税の納税猶予の適用を受けるとき

個人の事業用資産についての相続税の納税猶予の適用要件を確認するとき

相続税の納税猶予を受けていた個人の事業用資産を譲渡したとき

相続税の納税猶予を受けていた個人の事業用資産を廃棄したとき

第5節 相続税の申告手続と納付

1 相続税の申告

相続税の申告をするとき

相続税申告書の提出期限を確認するとき

相続税申告に必要な資料を収集するとき

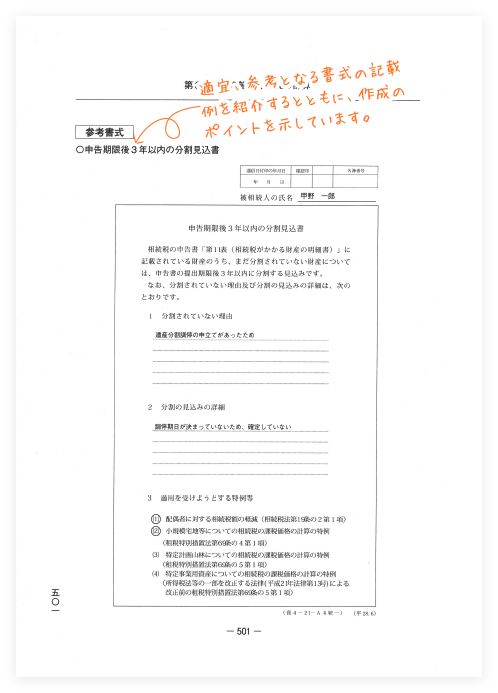

遺産が未分割のまま申告するとき

2 相続税の納付

相続税の納付方法を検討するとき

延納を申請するとき

担保の提供をするとき

延納期間と利子税を確認するとき

延納の条件を変更したいとき

物納を申請するとき

物納に充てることのできる財産を確認するとき

物納申請が却下されたとき

物納を撤回するとき

相続税の連帯納付義務が生じるとき

第4章 贈与税の申告

第1節 贈与税の納税義務者

贈与税の申告が必要なとき

贈与税の納税義務者の判定をするとき

法人が贈与税の納税義務者となるとき

第2節 贈与税の課税財産・非課税財産

1 課税財産

財産の名義変更を行ったとき

生命保険金が支払われたとき

低い価額の対価で財産の譲渡を受けたとき

債務の免除を受けたとき

同族会社の株価が増加したとき

離婚による財産分与が行われたとき

無利子で金銭貸付等を実施するとき

共働き夫婦が住宅を購入したとき

負担付贈与があったとき

2 非課税財産

扶養義務者から生活費や教育費の贈与を受けたとき

相続開始の年に贈与(暦年課税)を受けたとき

直系尊属から住宅資金の贈与を受けたとき

住宅取得資金の贈与を受けていた家屋が災害等により被害を受けたとき

直系尊属から教育資金の一括贈与を受けたとき

直系尊属から結婚・子育て資金の一括贈与を受けたとき

夫婦間で住宅の贈与を受けたとき

配偶者が相続開始前7年以内に住宅の贈与を受けたとき

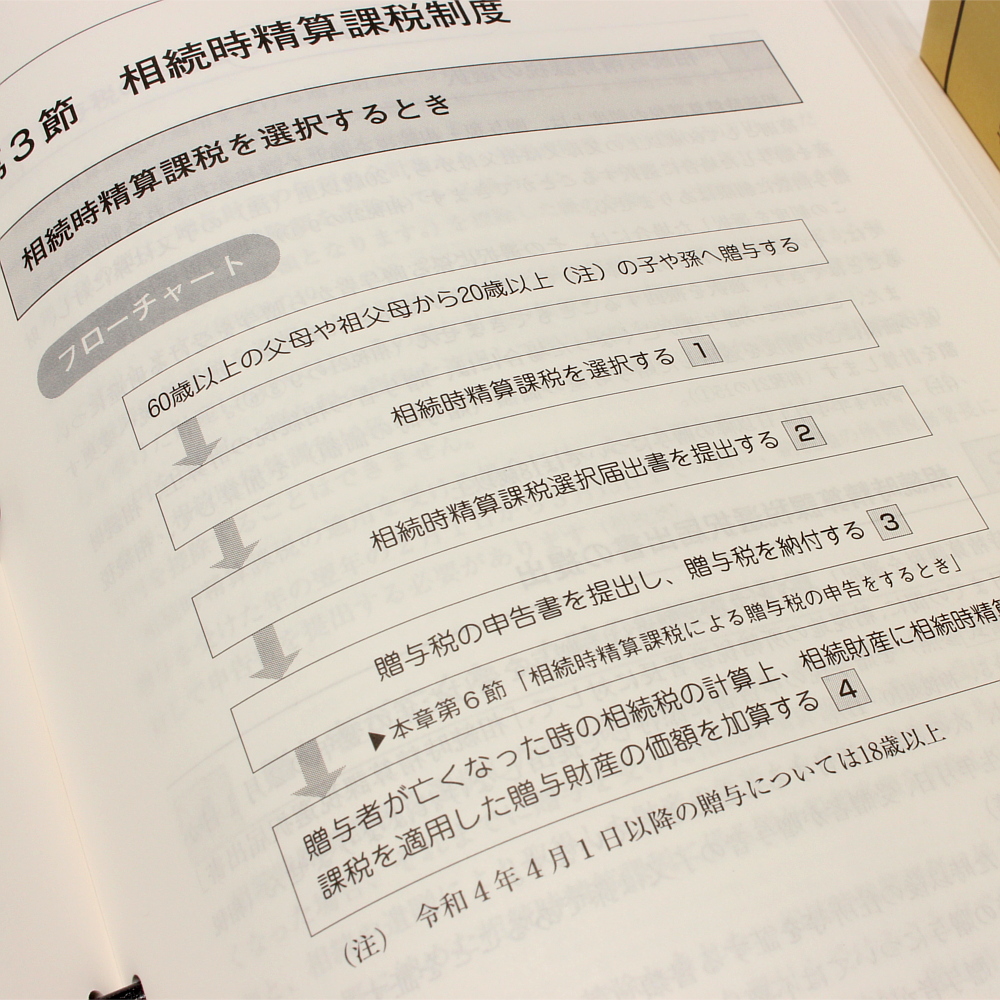

第3節 相続時精算課税制度

相続時精算課税制度を選択するとき

相続時精算課税を適用できる者を確認するとき

贈与の年に贈与者に相続が発生したとき

住宅取得資金の贈与を受けた場合に相続時精算課税を受けるとき

相続時精算課税制度を選択することが有利なとき

第4節 贈与税の計算

贈与税を計算するとき

相続時精算課税を適用した場合の贈与税を計算するとき

国外財産を贈与により取得したとき

第5節 贈与税の納税猶予及び免除の特例

1 非上場株式等の納税猶予及び免除(一般措置)

非上場株式等についての贈与税の納税猶予の適用を受けるとき

対象となる株式数を計算するとき

相続時精算課税を適用するとき

納税猶予分の贈与税額を計算するとき(一般措置)

猶予税額が免除されるとき

贈与税の納税猶予を受けていた会社が災害等により被害を受けたとき

贈与税の納税猶予(一般措置)の適用を受けた贈与者が死亡したとき

2 非上場株式等の納税猶予及び免除(特例措置)

非上場株式等についての贈与税の納税猶予の特例を適用するとき

特例後継者の要件を確認するとき

適用可能な贈与株式数を計算するとき

相続時精算課税制度を適用するとき

納税猶予分の贈与税額を計算するとき(特例措置)

3 その他の納税猶予及び免除

医療法人の持分に係る経済的利益についての贈与税の納税猶予の適用を受けるとき

医療法人の持分に係る経済的利益についての贈与税の納税猶予の適用要件を確認するとき

医療法人の持分に係る経済的利益についての贈与税の税額控除の適用を受けるとき

個人の死亡に伴い贈与があったとみなされるとき

医療法人の持分の放棄があったとき

第6節 贈与税の申告手続と納付

暦年課税による贈与税の申告をするとき

相続時精算課税による贈与税の申告をするとき

贈与税を納税するとき

贈与税の延納をするとき

贈与税の連帯納付義務が生じるとき

第5章 相続税・贈与税申告後の諸手続

第1節 相続税・贈与税の修正申告及び更正の請求等

期限後申告をするとき

修正申告をするとき

加算税が課されるとき

延滞税が課されるとき

更正の請求をするとき

未分割財産が分割されたとき

特別寄与料が確定したとき

申告期限から3年以内に相続した財産を譲渡したとき

相続した非上場会社の株式を発行会社に譲渡したとき

相続した居住用財産(空き家)を譲渡したとき

遺留分侵害額の請求があったとき

税務調査を受けるとき

更正の処分に不服があるとき

第2節 財産の名義変更等

不動産の名義変更をするとき

非上場株式の名義変更をするとき

預貯金の名義変更をするとき

生命保険の請求をするとき

生命保険契約照会制度を利用するとき

相続土地国庫帰属制度を利用するとき

相続人申告登記をするとき

第6章 財産評価

第1節 不動産

土地及び土地の上に存する権利の評価区分を確認するとき

宅地を評価するとき

不合理分割かどうかを判定するとき

路線価方式により評価するとき

倍率方式により評価するとき

奥行の補正を行うとき

角地を評価するとき

裏面に路線がある宅地を評価するとき

間口が狭い宅地を評価するとき

不整形地を評価するとき

私道を評価するとき

無道路地を評価するとき

地積規模の大きな宅地を評価するとき

借地権及び借地権が設定された宅地(貸宅地)を評価するとき

定期借地権等及び定期借地権等が設定された土地(貸宅地)を評価するとき

貸家建付地及び貸家建付借地権を評価するとき

使用貸借の土地を評価するとき

相当の地代を収受する土地を評価するとき

土地の無償返還に関する届出書が提出されている土地を評価するとき

特定非常災害により被害を受けた土地を評価するとき

農地を評価するとき

山林を評価するとき

原野を評価するとき

雑種地を評価するとき

家屋を評価するとき

配偶者居住権を評価するとき

分譲マンションを評価するとき

相続した不動産や株式等に総則6項が適用されるとき

第2節 株式及び出資

上場株式を評価するとき

取引相場のない株式を評価するとき

同族株主のいる会社の評価方式の判定をするとき

同族株主のいない会社の評価方式の判定をするとき

原則的評価方式により評価するとき

会社規模を判定するとき

類似業種比準価額を算定するとき

類似業種の判定をするとき

純資産価額を算定するとき

特例的評価方式により評価するとき

特定の評価会社の株式を評価するとき

比準要素1の会社の株式を評価するとき

株式等保有特定会社の株式を評価するとき

土地保有特定会社等の株式を評価するとき

特定非常災害により被害を受けた会社の株式を評価するとき

医療法人の出資を評価するとき

第3節 金融資産

預貯金を評価するとき

公社債を評価するとき

ゴルフ会員権を評価するとき

暗号資産を評価するとき

第4節 その他の財産

棚卸商品等を評価するとき

電話加入権を評価するとき

営業権を評価するとき

第1節 相続の発生

1 相続の発生

相続が開始するとき

相続後のスケジュールを確認するとき

相続人の確認をするとき

民法上の相続人の範囲を確認するとき

被相続人に内縁の妻及び子がいるとき

相続人の欠格や廃除事由があるとき

法定相続情報証明制度を利用するとき

2 財産の調査

不動産の調査をするとき

金融資産の調査をするとき

有価証券の調査をするとき

成年後見人が選任されている被相続人の財産を引き継ぐとき

仮払制度を利用するとき

3 相続の承認と放棄

単純承認をするとき

限定承認をするとき

相続放棄をするとき

第2節 遺 言

遺言書を作成するとき

有効な自筆証書遺言を作成するとき

遺言書に記載をするとき

自筆証書遺言書保管制度を利用するとき

遺言書の有無を調査するとき

遺言書を確認するとき

遺言を執行するとき

第3節 遺留分

遺留分権利者とその割合を計算するとき

遺留分侵害額を算定するとき

遺留分侵害額を請求するとき

遺留分に関する民法の特例を受けるとき

第4節 遺産の分割

1 相続分

法定相続分を計算するとき

特別受益者がいるとき

相続人に特別の寄与をした者がいるとき

2 遺産分割の諸手続

遺産分割をするとき

遺産分割の方法を選択するとき

遺言と異なる遺産分割をするとき

遺産分割の際に未成年者がいるとき

遺産分割の際に判断能力のない又は不十分な者がいるとき

遺産分割の際に行方不明者がいるとき

配偶者居住権を取得するとき

配偶者居住権が消滅したとき

遺産分割前に財産が処分されたとき

分割協議後に新たな財産が発見されたとき

遺産分割協議をやり直すとき

遺産分割未了のまま長期間経過したとき

第2章 所得税・消費税に関する処理

第1節 所得税の準確定申告

所得税の準確定申告が必要なとき

準確定申告書を提出するとき

医療費控除を行うとき

必要経費を計算するとき

準確定申告により純損失が生じたとき

準確定申告書を提出する場合に民法上の相続人がいないとき

死亡退職金や保険金などに所得税が課税されるとき

被相続人の事業を承継したとき(所得税関係)

相続した減価償却資産の償却をするとき

未分割の場合の収入を計算するとき

第2節 消費税の準確定申告

消費税の準確定申告が必要なとき

被相続人の事業を承継したとき(消費税関係)

第3章 相続税の申告

第1節 相続税の納税義務者

相続税の申告が必要なとき

相続税の納税義務者の判定をするとき

法人が相続税の納税義務者となるとき

一般社団法人等の理事が死亡したとき

日本に居住する外国人が死亡したとき

第2節 相続税の課税財産・非課税財産

1 課税財産

相続税のかかる財産を確認するとき

名義預金の確認をするとき

名義株式の確認をするとき

死亡保険金等が支払われたとき

被相続人の事故等により相続人が損害賠償金を受け取ったとき

退職手当金等の支給を受けたとき

特別寄与料を受け取ったとき

弔慰金を受け取ったとき

特別縁故者に対して財産分与があったとき

相続時精算課税贈与により取得した財産があるとき

相続開始前7年以内に贈与を受けていたとき

結婚・子育て資金の非課税特例を受けていたとき

教育資金管理契約の期間中に贈与者が死亡したとき

贈与税の納税猶予を受けていた非上場株式等があるとき

農地等の納税猶予を受けていたとき

2 非課税財産

非課税財産を判定するとき

死亡保険金等を受け取った場合の非課税金額を計算するとき

死亡退職金を受け取ったときの非課税金額を計算するとき

国等に対して相続財産を贈与したとき

災害により被害を受けたとき

第3節 相続税の計算

1 課税価格の計算

各人の相続税の課税価格を計算するとき

特殊な分割や遺贈などを行ったとき

2 小規模宅地等の特例

小規模宅地等の特例について確認するとき

小規模宅地等の特例の限度面積及び減額割合を確認するとき

特定事業用宅地等の判定をするとき

事業の用に供されていた宅地等の判定をするとき

特定居住用宅地等の判定をするとき

被相続人等の居住の用に供されていた宅地等の判定をするとき

被相続人が老人ホーム等に入居していた場合の居住用宅地等の判定をするとき

特定同族会社事業用宅地等の判定をするとき

特定同族会社の事業の用に供されていた宅地等の判定をするとき

貸付事業用宅地等の判定をするとき

小規模宅地等の特例の申告手続をするとき

3 債務控除

債務控除の適用をするとき

被相続人に係る未納の公租公課を債務控除するとき

被相続人の葬式費用を控除するとき

4 相続税額の計算

相続税の総額及び各相続人等の税額を計算するとき

相続税法上の法定相続人の数を数えるとき

相続税額の2割加算の適用者を確認するとき

暦年課税分の贈与税額を控除するとき

配偶者の税額軽減を適用するとき

未成年者控除を適用するとき

障害者控除を適用するとき

相次相続控除を適用するとき

外国税額控除を適用するとき

相続時精算課税分の贈与税額を控除するとき

第4節 相続税の納税猶予及び免除の特例

1 非上場株式等の納税猶予及び免除(一般措置)

非上場株式等についての相続税の納税猶予の適用を受けるとき

納税猶予制度の手続の流れを確認するとき

認定承継会社の要件を確認するとき

中小企業者要件を確認するとき

従業員数要件を確認するとき

資産管理型会社非該当要件を確認するとき

非上場株式等要件を確認するとき

事業運営要件を確認するとき

先代経営者の要件を確認するとき

2回目以降の相続で納税猶予の適用を受けるとき

後継者の要件を確認するとき

適用対象株式数を計算するとき

納税猶予分の相続税額を計算するとき(一般措置)

経営承継期間内に猶予期限が確定するとき

経営承継期間経過後に猶予期限が確定するとき

猶予された相続税額が免除されるとき

相続税の納税猶予を受けていた会社が災害等により被害を受けたとき

2 非上場株式等の納税猶予及び免除(特例措置)

非上場株式等についての相続税の納税猶予の特例を適用するとき

特例措置を受けるための手続をするとき

特例経営承継相続人の要件を確認するとき

納税猶予分の相続税額を計算するとき(特例措置)

3 その他の相続税の納税猶予及び免除

農地等についての相続税の納税猶予の適用を受けるとき

農地等についての相続税の納税猶予の適用要件を確認するとき

山林についての相続税の納税猶予の適用を受けるとき

山林についての相続税の納税猶予の適用要件を確認するとき

医療法人の持分についての相続税の納税猶予の適用を受けるとき

医療法人の持分についての相続税の納税猶予の適用要件を確認するとき

医療法人の持分についての相続税の税額控除の適用を受けるとき

個人の事業用資産についての相続税の納税猶予の適用を受けるとき

個人の事業用資産についての相続税の納税猶予の適用要件を確認するとき

相続税の納税猶予を受けていた個人の事業用資産を譲渡したとき

相続税の納税猶予を受けていた個人の事業用資産を廃棄したとき

第5節 相続税の申告手続と納付

1 相続税の申告

相続税の申告をするとき

相続税申告書の提出期限を確認するとき

相続税申告に必要な資料を収集するとき

遺産が未分割のまま申告するとき

2 相続税の納付

相続税の納付方法を検討するとき

延納を申請するとき

担保の提供をするとき

延納期間と利子税を確認するとき

延納の条件を変更したいとき

物納を申請するとき

物納に充てることのできる財産を確認するとき

物納申請が却下されたとき

物納を撤回するとき

相続税の連帯納付義務が生じるとき

第4章 贈与税の申告

第1節 贈与税の納税義務者

贈与税の申告が必要なとき

贈与税の納税義務者の判定をするとき

法人が贈与税の納税義務者となるとき

第2節 贈与税の課税財産・非課税財産

1 課税財産

財産の名義変更を行ったとき

生命保険金が支払われたとき

低い価額の対価で財産の譲渡を受けたとき

債務の免除を受けたとき

同族会社の株価が増加したとき

離婚による財産分与が行われたとき

無利子で金銭貸付等を実施するとき

共働き夫婦が住宅を購入したとき

負担付贈与があったとき

2 非課税財産

扶養義務者から生活費や教育費の贈与を受けたとき

相続開始の年に贈与(暦年課税)を受けたとき

直系尊属から住宅資金の贈与を受けたとき

住宅取得資金の贈与を受けていた家屋が災害等により被害を受けたとき

直系尊属から教育資金の一括贈与を受けたとき

直系尊属から結婚・子育て資金の一括贈与を受けたとき

夫婦間で住宅の贈与を受けたとき

配偶者が相続開始前7年以内に住宅の贈与を受けたとき

第3節 相続時精算課税制度

相続時精算課税制度を選択するとき

相続時精算課税を適用できる者を確認するとき

贈与の年に贈与者に相続が発生したとき

住宅取得資金の贈与を受けた場合に相続時精算課税を受けるとき

相続時精算課税制度を選択することが有利なとき

第4節 贈与税の計算

贈与税を計算するとき

相続時精算課税を適用した場合の贈与税を計算するとき

国外財産を贈与により取得したとき

第5節 贈与税の納税猶予及び免除の特例

1 非上場株式等の納税猶予及び免除(一般措置)

非上場株式等についての贈与税の納税猶予の適用を受けるとき

対象となる株式数を計算するとき

相続時精算課税を適用するとき

納税猶予分の贈与税額を計算するとき(一般措置)

猶予税額が免除されるとき

贈与税の納税猶予を受けていた会社が災害等により被害を受けたとき

贈与税の納税猶予(一般措置)の適用を受けた贈与者が死亡したとき

2 非上場株式等の納税猶予及び免除(特例措置)

非上場株式等についての贈与税の納税猶予の特例を適用するとき

特例後継者の要件を確認するとき

適用可能な贈与株式数を計算するとき

相続時精算課税制度を適用するとき

納税猶予分の贈与税額を計算するとき(特例措置)

3 その他の納税猶予及び免除

医療法人の持分に係る経済的利益についての贈与税の納税猶予の適用を受けるとき

医療法人の持分に係る経済的利益についての贈与税の納税猶予の適用要件を確認するとき

医療法人の持分に係る経済的利益についての贈与税の税額控除の適用を受けるとき

個人の死亡に伴い贈与があったとみなされるとき

医療法人の持分の放棄があったとき

第6節 贈与税の申告手続と納付

暦年課税による贈与税の申告をするとき

相続時精算課税による贈与税の申告をするとき

贈与税を納税するとき

贈与税の延納をするとき

贈与税の連帯納付義務が生じるとき

第5章 相続税・贈与税申告後の諸手続

第1節 相続税・贈与税の修正申告及び更正の請求等

期限後申告をするとき

修正申告をするとき

加算税が課されるとき

延滞税が課されるとき

更正の請求をするとき

未分割財産が分割されたとき

特別寄与料が確定したとき

申告期限から3年以内に相続した財産を譲渡したとき

相続した非上場会社の株式を発行会社に譲渡したとき

相続した居住用財産(空き家)を譲渡したとき

遺留分侵害額の請求があったとき

税務調査を受けるとき

更正の処分に不服があるとき

第2節 財産の名義変更等

不動産の名義変更をするとき

非上場株式の名義変更をするとき

預貯金の名義変更をするとき

生命保険の請求をするとき

生命保険契約照会制度を利用するとき

相続土地国庫帰属制度を利用するとき

相続人申告登記をするとき

第6章 財産評価

第1節 不動産

土地及び土地の上に存する権利の評価区分を確認するとき

宅地を評価するとき

不合理分割かどうかを判定するとき

路線価方式により評価するとき

倍率方式により評価するとき

奥行の補正を行うとき

角地を評価するとき

裏面に路線がある宅地を評価するとき

間口が狭い宅地を評価するとき

不整形地を評価するとき

私道を評価するとき

無道路地を評価するとき

地積規模の大きな宅地を評価するとき

借地権及び借地権が設定された宅地(貸宅地)を評価するとき

定期借地権等及び定期借地権等が設定された土地(貸宅地)を評価するとき

貸家建付地及び貸家建付借地権を評価するとき

使用貸借の土地を評価するとき

相当の地代を収受する土地を評価するとき

土地の無償返還に関する届出書が提出されている土地を評価するとき

特定非常災害により被害を受けた土地を評価するとき

農地を評価するとき

山林を評価するとき

原野を評価するとき

雑種地を評価するとき

家屋を評価するとき

配偶者居住権を評価するとき

分譲マンションを評価するとき

相続した不動産や株式等に総則6項が適用されるとき

第2節 株式及び出資

上場株式を評価するとき

取引相場のない株式を評価するとき

同族株主のいる会社の評価方式の判定をするとき

同族株主のいない会社の評価方式の判定をするとき

原則的評価方式により評価するとき

会社規模を判定するとき

類似業種比準価額を算定するとき

類似業種の判定をするとき

純資産価額を算定するとき

特例的評価方式により評価するとき

特定の評価会社の株式を評価するとき

比準要素1の会社の株式を評価するとき

株式等保有特定会社の株式を評価するとき

土地保有特定会社等の株式を評価するとき

特定非常災害により被害を受けた会社の株式を評価するとき

医療法人の出資を評価するとき

第3節 金融資産

預貯金を評価するとき

公社債を評価するとき

ゴルフ会員権を評価するとき

暗号資産を評価するとき

第4節 その他の財産

棚卸商品等を評価するとき

電話加入権を評価するとき

営業権を評価するとき

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。