概要

効率的な企業グループの経営、競争力強化を図る新制度に対応!

◆グループ所属企業の「税額計算」「会計処理」「税務申告」をサポート

◆関連する優遇税制、地方税、税効果会計まで幅広く解説

◆制度を知悉した経団連関係者とグループ法人税制に造詣が深い税理士による共同編集

特長

商品情報

- 商品コード

- 0673

- サイズ

- B5判

- 巻数

- 1・ケース付

- ページ数

- 1,210

- 発行年月

- 2022年10月

目次

第1章 グループ通算制度のポイント

● グループ通算制度の創設の背景と概要

● 連結納税制度とグループ通算制度の違い

第2章 グループ通算制度の開始

第1 適用法人

● 通算完全支配関係

● 通算親法人

● 通算子法人

第2 適用方法

● 承認申請の提出時期(原則)

● 承認申請書の記載内容

● 設立事業年度等の承認申請特例

● 承認申請の却下

第3 事業年度

● 通算子法人の事業年度

● 設立事業年度等の承認申請特例による通算制度の承認申請の承認前に離脱した法人の事業年度

第4 グループ通算制度の適用開始

1 資産の時価評価

● 開始直前の資産の時価評価とその判定時期(原則)

● 設立事業年度等の承認申請特例の適用がある場合の時価評価法人の判定時期

● 設立事業年度等の承認申請特例の適用がある場合の時価評価法人が有する時価評価資産等

● 開始直前の資産の時価評価の例外措置

● 開始直後に離脱した場合の時価評価

● 時価評価の対象となる資産

● 特別勘定等の取扱い

2 時価評価法人のグループ通算制度の適用開始前の欠損金額の切捨て

● 適用開始前の欠損金の取扱い

● 時価評価除外法人以外の法人のグループ通算制度の適用開始前欠損金額の切捨て

3 時価評価除外法人のグループ通算制度の適用開始前の欠損金額及び含み損等に係る制限

● 時価評価除外法人のグループ通算制度の適用開始前の欠損金額及び含み損等に係る制限

● 時価評価除外法人が支配関係発生日以後に新たな事業を開始した場合(欠損金額に係る制限)

● 時価評価除外法人が支配関係発生日以後に新たな事業を開始した場合(特定資産譲渡等損失額の損金不算入)

● 支配関係が5年前の日又は設立日から継続している場合

● 共同事業性がある場合

● 含み損益がある場合の特例計算

4 時価評価除外法人のグループ通算制度の適用開始後の欠損金額及び含み損等に係る制限

● 時価評価除外法人についてグループ通算制度適用開始後の事業年度で生じる欠損金額の損益通算が制限される場合(多額の償却費が生じる事業年度)

● 時価評価除外法人についてグループ通算制度適用開始後の事業年度で生じる特定資産譲渡等損失相当額の損益通算が制限される場合(多額の償却費が生じる事業年度以外の事業年度)

第3章 所得金額及び法人税額の計算

第1 通算法人間の取引の損益調整等

● 損益調整の方法

● 譲渡損益二重計上の防止

● 他の通算法人株式の評価損益

第2 損益通算

● 損益通算の方法

● 損益通算の手順・計算例

● 損益通算に係る遮断措置

● 欠損事業年度の全体再計算(遮断措置の不適用)

● 期限内申告額の洗替え

● 法人税の負担を不当に減少させる結果となる場合

第3 欠損金の通算

● 欠損金の通算

● 欠損金の損金算入限度額

● 事業年度の統一

● 欠損金の配分

● 損金算入限度超過額

● 損金算入欠損金額

● 特定欠損金額

● 欠損金の通算方法

● 欠損金の通算における遮断措置

● 遮断措置の具体的な計算方法

● 全体再計算

● 期限内申告額の洗替え

● 欠損金の通算に係る申告要件

● 通算法人の合併等があった場合の欠損金の取扱い

● 期限切れ欠損金の損金算入

第4 税 率

● 適用税率

● 軽減税率

● 軽減対象所得金額以下の所得金額に対する軽減税率

● 修更正が生じた場合の軽減税率

第5 特定同族会社の留保金課税

● 留保金課税

● 留保金額の調整

● 通算外配当等流出配賦額の計算方法

第6 税効果相当額の授受

● 税効果相当額の授受

● 損益通算における通算税効果額

● 欠損金の通算における税効果相当額

第4章 申告納付

第1 申告・納付等

1 個別申告方式

● 納税義務を負う法人

● 中間申告書の提出

● 通算法人の確定申告書提出時期

● 確定申告書提出期限の延長

● 通算子法人解散時の申告

● 延長特例を受けている場合の納付すべき法人税額

2 電子情報処理組織(e–Tax)による申告

● 電子情報処理組織(e–Tax)による申告

● 通算親法人によるまとめての申告

● 法人税申告書提出の際の電子署名を行う者

3 通算法人の連帯納付責任

● 通算法人の連帯納付責任

4 欠損金の繰戻還付

● 欠損金の繰戻還付

● 欠損金繰戻還付の計算方法

● 災害損失欠損金額の繰戻還付

● 解散等の場合の欠損金額の繰戻還付

5 その他

● 青色申告との関係 ①

● 青色申告との関係 ②

● 推計による更正又は決定

● 仮装経理に伴う過大申告の場合の更正に伴う税額還付の特例

● 罰 則

第2 行為計算否認

● 行為計算否認

第5章 グループ通算制度の終了

第1 承認の取消し

● 通算承認の取消し

● 通算完全支配関係がなくなる場合

第2 グループ通算制度の適用の取りやめ

● 取りやめ申請の要件

第6章 通算グループへの加入及び通算グループからの離脱

第1 通算グループへの加入

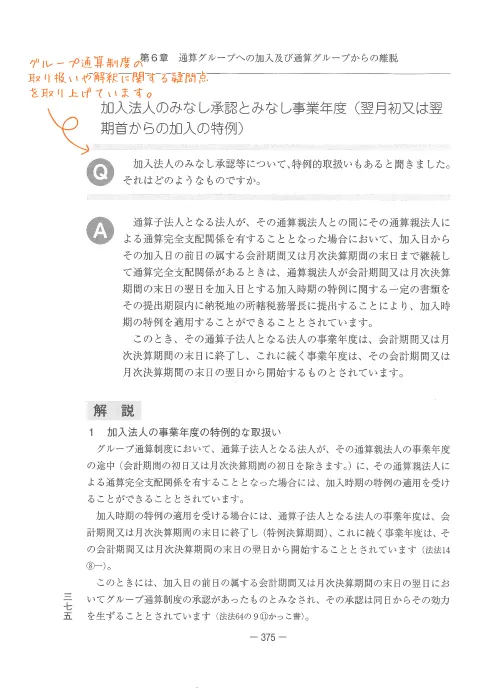

● 加入法人のみなし承認とみなし事業年度(原則)

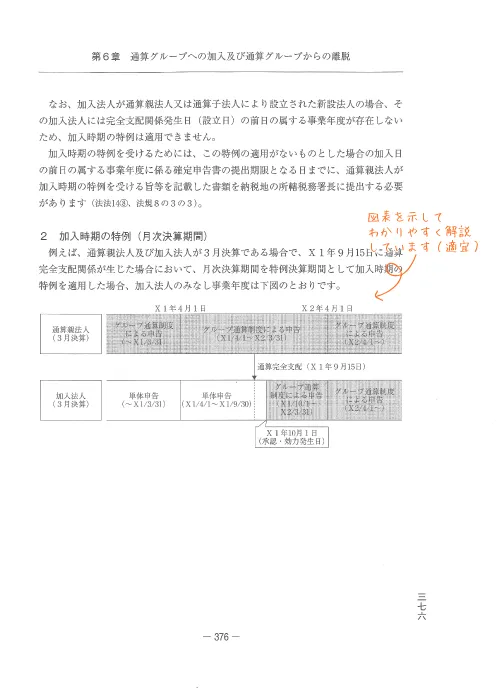

● 加入法人のみなし承認とみなし事業年度(翌月初又は翌期首からの加入の特例)

● 加入法人が過去に同通算グループの通算子法人であった場合のみなし承認とみなし事業年度(加入制限がある法人が再加入する場合)

● 加入法人が発行済株式等を直接又は間接に保有する他の加入法人のみなし承認とみなし事業年度

● 加入法人がある通算グループから離脱すると同時に他の通算グループに加入する場合のみなし事業年度

● 加入法人のみなし承認とみなし事業年度(申請特例年度の中途の加入)

● 加入法人のみなし承認とみなし事業年度(申請特例年度中の中途の加入における翌月初又は翌期首からの加入の特例)

● 加入直前の資産の時価評価とその判定時期

● 加入直前の資産の時価評価の例外措置

● 通算制度加入直後に離脱した場合の時価評価

● 通算制度離脱後に再加入した場合の時価評価

● 時価評価の対象となる資産

● 特別勘定等の取扱い

● 離脱見込み法人株式の時価評価

● 加入前の欠損金の取扱い

● 時価評価法人のグループ通算制度の加入前欠損金額の切捨て

● 時価評価除外法人のグループ通算制度の加入前の欠損金額及び含み損等に係る制限(まとめ)

● 時価評価除外法人が支配関係発生日以後に新たな事業を開始した場合(欠損金額に係る制限)

● 時価評価除外法人が支配関係発生日以後に新たな事業を開始した場合(特定資産譲渡等損失の損金不算入)

● 時価評価除外法人が通算グループ加入後の事業年度で生じる欠損金額の損益通算が制限される場合(多額の償却費の額が生じる事業年度)

● 時価評価除外法人が通算グループ加入後の事業年度で生じる特定資産譲渡等損失相当額の損益通算が制限される場合(多額の償却費の額が生じる事業年度以外の事業年度)

● 支配関係が5年前の日又は設立日から継続している場合

● 共同事業性がある場合

● 含み損益がある場合の特例計算

第2 通算グループからの離脱

● 通算グループからの離脱の場合のグループ通算制度の承認の効力失効の日

● 通算親法人の同一の事業年度中に加入及び離脱をした法人の事業年度の特例

● 設立事業年度等の承認申請特例における申請特例年度の途中に離脱した法人の事業年度

● グループ通算制度の承認が取り消された場合の資産の時価評価の有無

● 譲渡損益調整資産を譲渡した通算子法人が通算グループから離脱した場合の譲渡損益の戻入れ時期

● 時価評価の対象となる資産

● 特別勘定等の取扱い

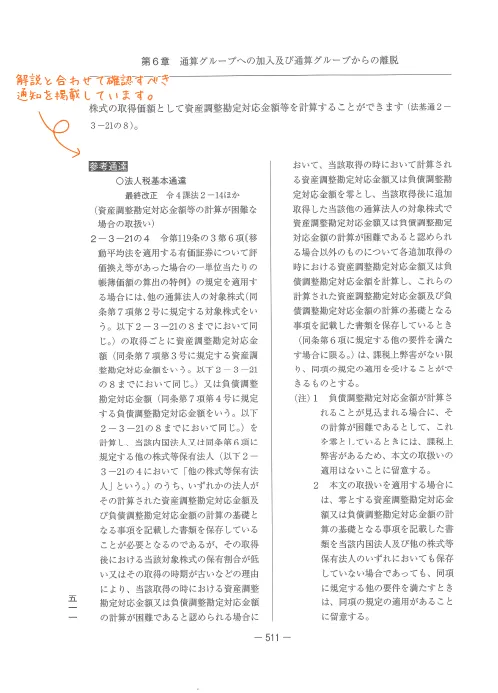

● 投資簿価修正

● 投資簿価修正事由(通算終了事由)

● 投資簿価修正の額の計算

● 投資簿価修正の内容(離脱法人に子会社がある場合)

● 通算法人が他の通算グループに加入する場合における時価評価資産の時価評価等と投資簿価修正の適用順序

● 投資簿価修正における資産調整勘定対応金額等の加算措置 ①

● 投資簿価修正における資産調整勘定対応金額等の加算措置 ②

● 投資簿価修正における資産調整勘定対応金額等の加算措置 ③

● 離脱した法人を通算親法人とする通算制度の承認申請

● 通算制度離脱時の連帯納付責任

● 通算離脱法人に係る青色申告の承認手続

● 離脱前事業年度の取扱い

● 離脱前に生じた繰越欠損金の取扱い

第7章 個別制度の取扱い

第1 受取配当等の益金不算入

● 受取配当等の益金不算入制度

● 株式等の区分の判定

● 関連法人株式等に係る支払利子控除の計算

第2 外国子会社配当等の益金不算入

● 外国子会社配当等の益金不算入制度

第3 寄附金の損金不算入

● 寄附金の損金不算入制度の取扱い

第4 貸倒引当金

● 貸倒引当金の概要と適用対象法人

● 損金算入額の計算方法

● 貸倒実績率の算定における経過措置

第5 特別償却・割増償却・準備金の基本的考え方

● 特別償却・割増償却・準備金を適用する場合

第6 資産の譲渡に係る特別控除の特例(収用換地等)

● 資産の譲渡に係る特別控除の特例を適用する場合

第7 税額控除の基本的考え方

● 各種税額控除の取扱いの概要

● 中小法人・中小企業者等の判定

● グループ通算制度における適用除外事業者

第8 研究開発税制

● 研究開発税制の見直しに当たっての基本的な考え方

● 通算親法人が合併以外の事由による解散をした場合の通算子法人の適用関係

● 試験研究費の額又は特別試験研究費の額を有しない通算法人に係る適用関係

● 一般試験研究費の額に係る税額控除の計算

● 中小企業技術基盤強化税制の適用を受ける場合の税額控除の計算

● 特別試験研究費の額に係る税額控除の計算

● 試験研究費の額等について、修更正事由があった場合における税額控除の基本的な考え方

● 試験研究費の額等について、修更正事由があった場合における通算税効果額の計算

● 修更正事由(増更正)があった場合における一般試験研究費の額に係る税額控除の再計算

● 修更正事由(減更正)があった場合における一般試験研究費の額に係る税額控除の再計算

● 修更正事由があった場合(試験研究費が過大だった場合)における一般試験研究費の額に係る税額控除の再計算

● 適用対象事業年度に非特定欠損金額が生じた場合における税額控除の再計算

● 対象事業年度における税額控除額の上限の上乗せ

● 調整対象金額が当初申告税額控除可能額を超える場合の税額控除の計算

● 研究開発税制の適用要件

● 研究開発税制の通知義務

● 研究開発税制を適用した場合における通算税効果額の計算

第9 所得税額控除

● 所得税額控除の取扱い

第10 外国税額控除及び過大支払利子税制等

● 外国税額控除(地方法人税に係る改正項目を含む)

● 法人税法における外国税額控除の控除限度額の計算方法

● 法人税法における申告別表の記載例

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ①

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ②

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ③

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ④

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ⑤

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ⑥

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ⑦

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ⑧

● 申告期限後において当初申告税額控除額の誤りが発覚した場合の調整方法 ⑨

● 外国税額控除の選択

● 外国税額控除に関する法人税申告別表

● グループ通算制度適用前の繰越控除限度額や繰越控除外国法人税額の取扱い等

● 地方法人税法の取扱い

● 過大支払利子税制

● 適用免除基準

● 交際費等の損金不算入制度の取扱い

● 交際費等の損金不算入制度に係る遮断措置

第8章 国税通則関係

● 更正決定等を受けたものの範囲

● 通算法人に対する質問検査権

● 通算子法人の中間申告に係る納税義務の成立時期

● 通算法人に係る行為計算否認による課税額の第二次納税義務を負う者

● 通算親法人によるe−Taxを通じた申請等

第9章 地方税

第1 グループ通算制度における地方税の取扱い

● 法人住民税及び法人事業税の取扱い

● 地方税における手続

第2 法人住民税

● 法人住民税の課税標準の計算方法

● 控除対象個別帰属調整額及び控除対象個別帰属税額の取扱い

● 法人住民税の申告期限の延長

● 法人住民税の中間申告

第3 法人事業税

● 法人事業税所得割の計算方法

● 外形標準課税の取扱い

● 繰越欠損金が切り捨てられた場合の法人事業税の取扱い

● 法人事業税の申告期限の延長

● 法人事業税の中間申告

第10章 税効果会計

第1 グループ通算制度を前提とした税効果会計の適用時期及び連結の範囲

● グループ通算制度創設に伴う税効果会計の適用

● 連結の範囲

第2 グループ通算制度を適用した場合の繰延税金資産及び繰延税金負債の計算

● 繰延税金資産(回収可能性検討前)及び繰延税金負債の計算方法

● 繰延税金資産の回収可能性の判断における留意事項

● 繰延税金資産の回収可能性の判断の手順

● 企業の分類に応じた繰延税金資産の回収可能性の取扱い

● 税金の種類ごとに回収可能性が異なる場合の取扱い

第3 未実現損益の消去に係る税効果

● 未実現損益の消去に係る税効果

第4 投資簿価修正及び保有する他の通算会社株式の評価減の取扱い

● 投資簿価修正に係る税効果

● 保有する他の通算法人株式の評価減の取扱い

第5 グループ通算制度の適用開始時等の取扱い

● グループ通算制度の適用開始時等の通算会社の資産の時価評価損益に関する税効果

● グループ通算制度の適用前又は通算グループ加入前の繰越欠損金に係る繰延税金資産の取扱い

第6 適用及び表示

● 繰延税金資産及び繰延税金負債等の表示

● グループ通算制度を適用した場合の注記

第7 その他

● 決算日に差異がある場合の取扱い

● 四半期財務諸表及び四半期連結財務諸表における四半期特有の会計処理

書 式

参考法令

事項索引

●内容を一部変更することがありますので、ご了承ください。

加除式購読者のお客様へ

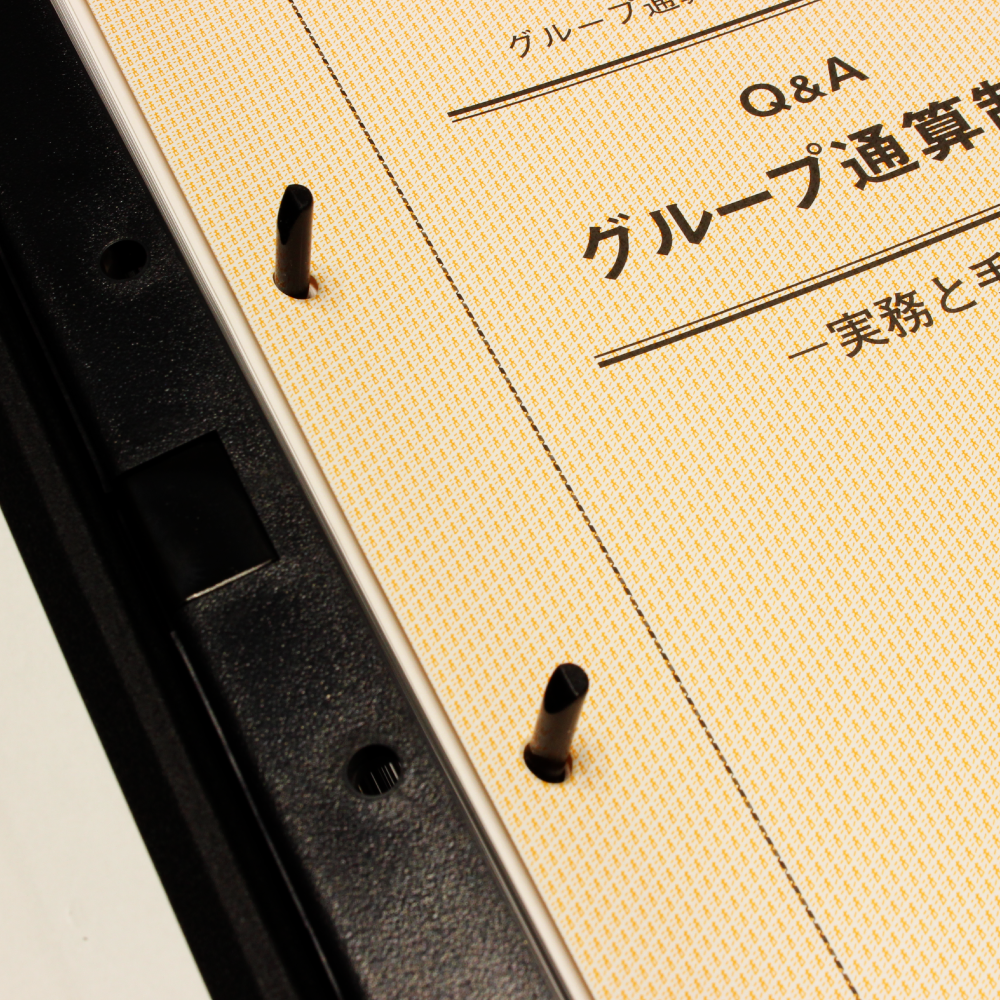

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。