- 消費税

- 単行本

消費税 適用判断の原則と例外

編著/芹澤光春(税理士) 著/橋詰悠一(税理士)、中尾隼大(税理士)

概要

適用可否や税額をめぐるミスを防ぐために!

◆消費税の規定を実務上の観点から「原則」と「例外」に区分し、図表を用いてコンパクトに解説!

◆関連する知識やトピックを「advice」や「Column」として豊富に掲載!

◆軽減税率やインボイス制度の導入など、複雑化が進む消費税実務の指針となる1冊!

商品情報

- 商品コード

- 5100178

- ISBN

- 978-4-7882-8904-8

- JAN

- 9784788289048/1923032047005

- サイズ

- B5判

- 巻数

- 1

- ページ数

- 364

- 発行年月

- 2021年7月

目次

第1章 納税義務者に関する原則と例外

概 要

1-1 事業者が取引を行うとき

原 則 事業者が国内において事業として行った課税資産の譲渡等や特定課税仕入れは、消費税の納税義務がある

例外1 生活用資産を譲渡した場合

例外2 輸入取引を行った者

1-2 基準期間の課税売上高が1,000万円以下であるとき

原 則 その課税期間は免税事業者となる

例 外 その他の特例にて課税事業者となる場合

1-3 事業者が自ら課税事業者を選択するとき

原 則 消費税課税事業者選択届出書を提出した翌課税期間から課税事業者となる

例外1 事業を開始した課税期間の場合

例外2 事前に届出書の提出ができなかったことについてやむを得ない事情がある場合

1-4 課税事業者の選択をやめるとき

原 則 課税事業者の選択をやめるときは、「消費税課税事業者選択不適用届出書」を提出する必要がある

例外1 調整対象固定資産の課税仕入れ等を行った場合

例外2 事前に届出書の提出ができなかったことについてやむを得ない事情がある場合

1-5 特定期間の課税売上高又は給与等の金額が1,000万円を超えるとき

原 則 前事業年度の開始から6か月までの期間における課税売上高が1,000万円を超えるときは、その課税期間は課税事業者となる

例外1 課税売上高に代えて支払給与等で判定する場合

例外2 特定期間がない場合

例外3 「消費税課税事業者選択届出書」を提出している場合

1-6 相続があったとき

原 則 被相続人の基準期間における課税売上高を加算して納税義務を判定する

例外1 相続があった年の納税義務の判定

例外2 被相続人が課税事業者を選択していた場合

1-7 法人が合併したとき

原 則 合併法人の基準期間に対応する期間における被合併法人の課税売上高を加算して納税義務を判定する

例外1 合併があった事業年度の納税義務の判定

例外2 被合併法人が課税事業者を選択していた場合

1-8 法人が分割したとき

原 則 分割親法人の基準期間に対応する期間の課税売上高によって納税義務を判定する

例外1 分割があった事業年度の翌々事業年度は、基準期間に対応する期間における分割親法人の課税売上高を加算して納税義務を判定する

例外2 分割親法人が課税事業者を選択していた場合

1-9 資本金1,000万円以上の法人を設立したとき

原 則 資本金1,000万円以上で設立された法人は課税事業者となる

例外1 期中で増資を行った場合

例外2 設立3期目以降の納税義務の判定

例外3 調整対象固定資産の課税仕入れを行った場合

1-10 特定新規設立法人に該当するとき

原 則 資本金1,000万円未満で設立された法人でも、大規模事業者に支配される法人は、設立時から課税事業者となる

例外1 設立した法人が孫会社である場合

例外2 調整対象固定資産の課税仕入れ等を行った場合

1-11 課税事業者を選択している者が調整対象固定資産を取得したとき

原 則 課税事業者を選択している者が調整対象固定資産を取得した場合、3年間は納税義務が強制され、かつ簡易課税の適用を受けることができない

例 外 調整対象固定資産の課税仕入れ等を行った課税期間が、簡易課税制度を適用している場合

1-12 高額特定資産の課税仕入れをしたとき

原 則 高額特定資産を取得した場合、3年間は納税義務が強制され、かつ簡易課税の適用を受けることができない

例外1 簡易課税制度の適用を受ける場合

例外2 自己建設高額特定資産の場合

【Column1】 国の政策と納税者の対策の歴史

第2章 課税期間に関する原則と例外

概 要

2-1 個人事業者の課税期間

原 則 個人事業者の課税期間は暦年である

例外1 課税期間を3か月ごとに短縮する場合

例外2 課税期間を1か月ごとに短縮する場合

例外3 短縮した課税期間を変更する場合

2-2 法人の課税期間

原 則 法人の課税期間は事業年度と同様である

例外1 組織変更等をした場合

例外2 課税期間を短縮・変更する場合

2-3 課税期間を短縮・変更するとき

原 則 「消費税課税期間特例選択・変更届出書」を提出することで、課税期間の短縮や変更ができる

例 外 みなし課税期間

2-4 課税期間の短縮をやめるとき

原 則 課税期間の短縮をやめるときは、「消費税課税期間特例選択不適用届出書」を提出する必要がある

例 外 課税期間の短縮に係る2年間の強制適用

第3章 課税対象に関する原則と例外

概 要

3-1 国内で取引を行ったとき

原 則 国内において事業者が行った資産の譲渡等は、課税の対象となる

例外1 特定資産の譲渡等に該当する場合

例外2 国外にて行われた資産の譲渡等である場合

例外3 対価を得ない場合

例外4 生活用資産を譲渡した場合

3-2 資産の譲渡等が国内取引かどうか不明なとき

原 則 国内取引の判定は、資産の譲渡等の時点で資産が所在する場所・役務提供地にて判断する

例外1 資産の所在していた場所が明らかではない一定の資産

例外2 役務の提供が行われた場所が明らかではない一定の役務の提供

3-3 対価を得ずに取引が行われたとき

原 則 対価を得て行われた取引ではないため、課税の対象とならない

例 外 みなし譲渡として課税対象となる場合

【Column2】 廃業時における事業用資産のみなし譲渡

3-4 取引を行った者の判断基準

原 則 法律上、取引を行った者である

例 外 法律上の行為者と実質的な行為者が異なる場合

3-5 輸入取引をしたとき

原 則 事業者が輸入取引を行った場合には消費税が課される

例 外 保税地域内で外国貨物が消費された場合

3-6 会費や組合費等を収受したとき

原 則 会費や組合費等の収受は課税の対象とならない

例 外 会費等に明白な対価性が認められる場合

3-7 損害賠償金を収受したとき

原 則 損害賠償金の収受は課税の対象とならない

例 外 損害賠償金の収受が資産の譲渡等の対価に該当する場合

3-8 立退料を収受したとき

原 則 立退料の収受は課税の対象とならない

例 外 立退料の収受が資産の譲渡等に該当する場合

3-9 対価補償金を収受したとき

原 則 対価補償金の収受は課税の対象となる

例 外 対価補償金に該当しない場合

3-10 原材料等の有償支給を行ったとき

原 則 対価を得て行われた取引であるため、課税の対象となる

例 外 原材料等の有償支給が資産の譲渡等に該当しない場合

3-11 借家保証金や権利金等を設定したとき

原 則 不動産賃貸借契約の締結や更改に当たり収受する保証金等で返還しないものは、課税の対象となる

例 外 保証金等で資産の譲渡等に該当しない場合

3-12 出向に対する対価を収受したとき

原 則 使用人の出向に伴う出向先事業者からの給与負担金は、課税の対象とならない

例外1 出向ではなく労働者派遣であった場合

例外2 経営指導料等を収受した場合

3-13 貸付型土地信託により信託財産を移転したとき

原 則 信託の委託者から受託者への信託財産の移転は、課税の対象とならない

例 外 貸付型土地信託で資産の譲渡等に該当する場合

3-14 出資にまつわる取引をしたとき

原 則 配当金の収受や自己株式取得による引渡しは、課税の対象とならない

例外1 配当金の収受が資産の譲渡等に該当する場合

例外2 自己株式取得による引渡しが資産の譲渡等に該当する場合

3-15 産業医報酬を収受したとき

原 則 医療法人が産業医報酬を収受した場合には、課税の対象となる

例 外 個人開業医の場合

第4章 非課税取引に関する原則と例外

概 要

4-1 土地の譲渡や貸付けをするとき

原 則 土地の譲渡及び貸付けは非課税となる

例外1 土地の貸付期間が1か月未満の場合

例外2 施設の利用に伴って土地が使用される場合

例外3 駐車場又は駐輪場として土地を利用させる場合

例外4 土地等の譲渡等に係る仲介手数料の場合

例外5 貸しビルの建設期間中に支払う地代の場合

4-2 有価証券や支払手段等を譲渡するとき

原 則 有価証券等の譲渡は非課税となる

例外1 船荷証券等を譲渡した場合

例外2 収集していた記念硬貨を譲渡した場合

【Column3】 暗号資産(仮想通貨)の消費税法上の取扱い

4-3 金銭の貸付けや保険契約の締結などの金融取引をするとき

原 則 金銭の貸付けの利子や保険料を対価とする役務の提供その他これらに類するものは非課税となる

例外1 団体保険等の集金事務を行った場合

例外2 信託に係る収益の分配を受け取った場合

例外3 ゴルフ場利用株式の貸付け

4-4 郵便切手類、印紙、証紙、物品切手等を譲渡するとき

原 則 郵便切手類、印紙、証紙、物品切手等の譲渡は非課税となる

例外1 郵便切手類や印紙をチケットショップなどで譲渡した場合

例外2 物品切手等を発行した場合

4-5 行政手数料を負担するとき

原 則 行政手数料や外国為替業務等の手数料を対価とする役務の提供は非課税となる

例外1 法令に定められていない手数料を負担した場合

例外2 外国為替業務に該当しない業務

4-6 療養又は医療などの資産の譲渡等をするとき

原 則 健康保険法等に基づく医療等の給付は、非課税となる

例外1 自由診療に基づく対価

例外2 医療品、医療用具の譲渡

例外3 医師の診断書や予防接種を受ける場合

4-7 介護サービスや社会福祉事業等を行うとき

原 則 介護サービスや社会福祉事業等に係る資産の譲渡等は、非課税となる

例 外 社会福祉事業等のうち生産活動を行う場合

4-8 助産に係る資産の譲渡等をするとき

原 則 助産に係る資産の譲渡等は非課税となる

例 外 差額ベッド料の取扱い

4-9 埋葬料や火葬料を対価とする役務の提供をするとき

原 則 埋葬料や火葬料を対価とする役務の提供は非課税となる

例 外 葬儀費用や花輪を提供する場合

4-10 身体障害者用物品の譲渡等をするとき

原 則 身体障害者用物品の譲渡等は非課税となる

例 外 身体障害者用物品の部分品

4-11 教育に関する役務の提供をするとき

原 則 学校教育法に規定する学校等の授業料等を対価とする役務の提供は非課税となる

例 外 学校給食費

4-12 教科用図書の譲渡をするとき

原 則 学校教育法に規定する教科用図書の譲渡は非課税となる

例外1 教科用図書の供給手数料

例外2 補助教材

4-13 住宅又は居住用建物の貸付けをするとき

原 則 住宅の貸付けは非課税となる

例外1 住宅用以外の建物の貸付け

例外2 駐車場付き住宅を貸し付ける場合

例外3 貸付期間が1か月未満の場合又は旅館業に該当する場合

例外4 住宅の貸付けと役務提供が混同した場合

例外5 借主が転貸する場合

例外6 用途変更する場合

【Column4】 居住用賃貸建物の仕入税額控除が不可に

第5章 輸出免税取引に関する原則と例外

概 要

5-1 輸出取引をするとき

原 則 本邦からの輸出として行われる資産の譲渡・貸付けは輸出免税取引となる

例 外 輸出品に係る下請加工

【Column5】 仕向地主義と源泉地主義

5-2 外国貨物を譲渡・貸付けするとき

原 則 外国貨物の譲渡・貸付けは輸出免税の対象となる

例外1 輸入許可を受けた後の貨物の譲渡

例外2 保税地域内での加工

5-3 国内と国外の間で輸送や通信をするとき

原 則 国際輸送や国際通信は輸出免税の対象となる

例 外 国外の港等を経由した場合

5-4 輸送用船舶・航空機の譲渡・貸付けや修理をするとき

原 則 船舶運航事業者等に対する外航船舶等の譲渡・貸付けや修理は輸出免税の対象となる

例 外 外航船舶等の修理

5-5 外国貨物等に係る荷役・運送・保管・検数・鑑定などの役務の提供をするとき

原 則 外国貨物等に係る荷役・運送・保管・検数・鑑定などの役務の提供は輸出免税の対象となる

例外1 指定保税地域等外における特例輸出貨物への役務の提供

例外2 保税地域等内に存在する倉庫の貸付け

5-6 非居住者に対して特許権等の譲渡又は貸付けをするとき

原 則 非居住者に対する特許権や営業権等の譲渡又は貸付けは輸出免税に該当する

例 外 国外取引に該当する場合

5-7 非居住者に対して役務の提供をするとき

原 則 非居住者に対する役務の提供で国内における運送・保管・飲食・宿泊等以外のものは輸出免税の対象となる

例外1 非居住者に該当しない場合

例外2 非居住者に対する役務の提供で輸出免税とならないものの範囲

5-8 輸出物品販売場で輸出物品を譲渡するとき

原 則 輸出物品販売場で非居住者に対して行う物品の譲渡は輸出免税の対象となる

例外1 輸出しない場合

例外2 国内にて譲渡又は譲受けをした場合

第6章 資産の譲渡等の時期に関する原則と例外

概 要

6-1 棚卸資産の譲渡の時期

原 則 棚卸資産の譲渡の時期は引渡しのあった日である

例外1 土地等の引渡しの日が明らかでない場合

例外2 委託販売による資産の譲渡の場合

例外3 船荷証券等の譲渡の場合

6-2 請負による資産の譲渡等の時期

原 則 請負による資産の譲渡等の時期は目的物を引き渡した日又は役務の全部を完了した日である

例外1 部分完成基準による場合

例外2 不動産の仲介又はあっせんの場合

例外3 技術役務の提供の場合

6-3 固定資産の譲渡の時期

原 則 固定資産の譲渡の時期は引渡しがあった日である

例外1 土地、建物等の譲渡の場合

例外2 農地の譲渡の場合

例外3 工業所有権等の譲渡の場合

例外4 ノウハウの頭金等の譲渡の場合

6-4 有価証券の譲渡の時期

原 則 有価証券の譲渡の時期は引渡しがあった日である

例外1 株券の発行がない株式等の譲渡の場合

例外2 登録国債の譲渡の場合

例外3 持分会社の社員の持分等の譲渡の場合

例外4 株式の信用取引等をした場合

6-5 賃貸借契約に基づく使用料等を対価とする資産の譲渡等の時期

原 則 賃貸借契約の資産の譲渡等の時期は支払を受けるべき日である

例外1 係争がある場合

例外2 工業所有権等の使用料の場合

6-6 リース譲渡に係る資産の譲渡等の時期の特例

原 則 支払期日の到来する課税期間において売上計上する

例外1 延払基準の方法により経理しなかった場合等

例外2 納税義務の免除の規定の適用を受けることとなった場合等

例外3 個人事業者が事業を廃止した場合

例外4 法人が合併した場合等

6-7 工事の請負に係る資産の譲渡等の時期の特例

原 則 工事進行基準の方法により計算した金額を売上計上する

例外1 工事進行基準の方法により経理しなかった場合等

例外2 個人事業者が死亡した場合、法人が合併等をした場合

6-8 小規模事業者に係る資産の譲渡等の時期の特例

原 則 収入した日及び支出した日に計上する

例 外 現金主義の適用を受けないこととした場合

6-9 法人の設立期間中の資産の譲渡等及び課税仕入れの時期

原 則 設立初年度の資産の譲渡等及び課税仕入れとして計上する

例外1 設立期間が長期にわたる場合

例外2 法人成りの場合

第7章 課税標準・税率に関する原則と例外

概 要

7-1 課税標準

原 則 1 国内取引の課税標準は対価の額である

2 特定課税仕入れの課税標準は、支払対価の額である

3 輸入取引の課税標準は、CIF価格に個別消費税額及び関税額を加算した額である

例外1 法人の役員に対する低額譲渡

例外2 みなし譲渡

例外3 その他の特殊な対価の額

例外4 対価の額が確定していない場合

7-2 課税売上げと非課税売上げの対価の額が区分されていない場合

原 則 時価の比率により区分する

例 外 土地と建物の一括譲渡

7-3 委託販売等に係る手数料

原 則 1 委託者の売上げは受託者が委託商品を販売した金額である

2 受託者の売上げは委託販売手数料である

例外1 委託者の例外処理

例外2 受託者の例外処理

7-4 返品値引き等の処理

原 則 返品等に係る消費税額を課税標準額に対する消費税額から控除する

例 外 売上高から返品額等を控除した後の金額を課税標準額とする

7-5 税率及び課税標準額に対する消費税額の計算

原 則 標準税率は10%、軽減税率は8%である

例外1 軽減税率導入時の課税標準の計算についての経過措置

例外2 旧税率が適用される経過措置

7-6 軽減税率が適用される飲食料品の範囲の概要

原 則 飲食料品の譲渡には軽減税率が適用される

例外1 酒 類

例外2 医薬品

例外3 外食・ケータリング

例外4 一体資産

7-7 一体資産

原 則 一体資産のうち一定の要件を満たすものは軽減税率が適用される

例外1 一体資産に該当しないもの

例外2 包装材料などの取扱い

例外3 価額の内訳が不明な小売業者等の判定

7-8 外 食

原 則 外食には標準税率が適用される

例外1 テイクアウト等

例外2 小売店等のイートインスペース

例外3 飲食設備の設置者が異なる場合

例外4 カラオケ、ホテル等

例外5 映画館等

7-9 ケータリング等

原 則 ケータリング等には標準税率が適用される

例外1 出前、宅配

例外2 有料老人ホーム等での食事の提供

例外3 配達先での飲食料品の取り分け

7-10 有料老人ホーム等における食事の提供

原 則 有料老人ホーム等における食事の提供については軽減税率が適用される

例外1 軽減税率が適用される上限金額

例外2 学生食堂や病院食

例外3 給食事業の外注

7-11 軽減税率が適用される新聞の範囲

原 則 新聞の譲渡には軽減税率が適用される

例外1 電子版の新聞

例外2 コンビニエンスストア、売店等の新聞

第8章 仕入税額控除に関する原則と例外

概 要

8-1 仕入税額控除の計算方法

原 則 全額控除方式又は個別対応方式若しくは一括比例配分方式により計算する

例 外 課税売上割合に準ずる割合

8-2 課税仕入れの範囲

原 則 事業者が、事業として他の者から資産を譲り受け、若しくは借り受け、又は役務の提供を受ける場合が課税仕入れに該当する

例外1 通勤手当

例外2 出張旅費、宿泊費、日当等

例外3 使用人等の発明等に係る報奨金等

例外4 外交員等の報酬

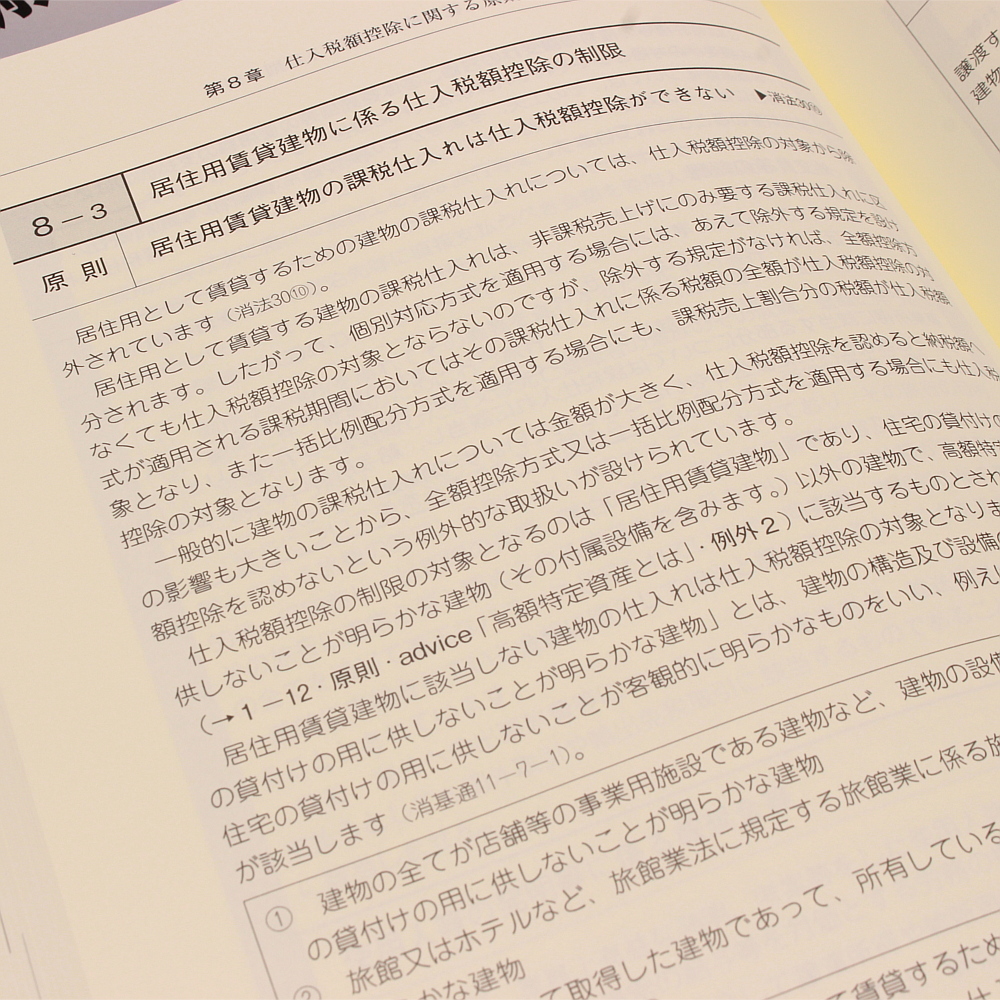

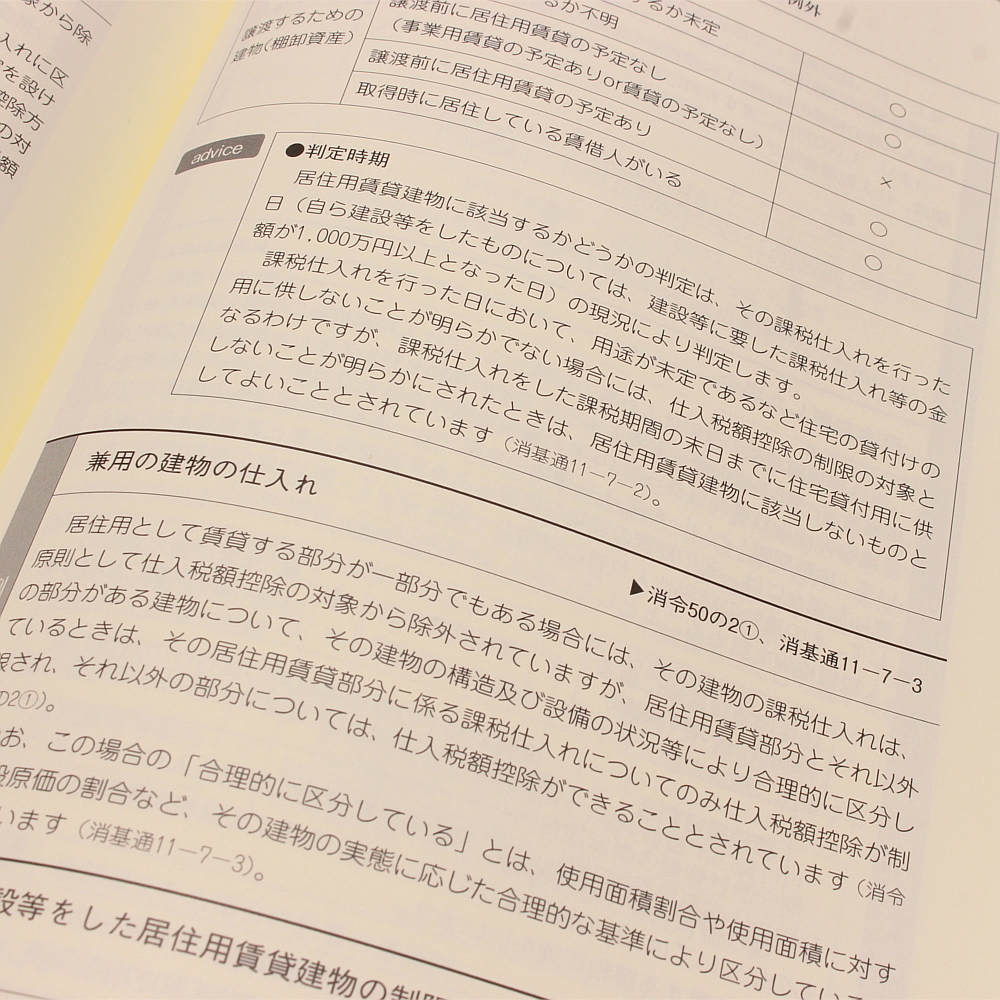

8-3 居住用賃貸建物に係る仕入税額控除の制限

原 則 居住用賃貸建物の課税仕入れは仕入税額控除ができない

例外1 兼用の建物の仕入れ

例外2 自ら建設等をした居住用賃貸建物の制限の金額

例外3 用途変更した場合

例外4 譲渡した場合

【Column6】 居住用賃貸建物の事業用賃貸部分の控除

8-4 個別対応方式における用途区分

原 則 売上げとの対応関係により課税仕入れ等を区分する

例外1 共通して要するものの合理的な基準による区分

例外2 非課税資産の輸出取引等に係る課税仕入れ等

8-5 課税仕入れ等の時期

原 則 資産の引渡しを受けた日等の属する課税期間で仕入税額控除をする

例外1 リース取引

例外2 未成工事支出金

例外3 建設仮勘定

例外4 郵便切手類又は物品切手等

例外5 短期前払費用

例外6 許可前引取り

8-6 課税売上割合

原 則 課税売上割合は、課税対象取引に含まれる総売上高のうちに課税売上高及び輸出免税売上高が占める割合である

例外1 有価証券等を譲渡した場合

例外2 支払手段を譲渡した場合

例外3 相続等の納税義務の免除の特例等の規定により期中から課税事業者となった場合

8-7 非課税資産の輸出取引等及び国外移送

原 則 非課税資産の輸出取引等及び国外移送は課税資産の譲渡等に係る輸出取引等とみなす

例 外 有価証券等の輸出をした場合

8-8 仕入れに係る対価の返還等を受けた場合

原 則 仕入返還等の金額に係る消費税額を課税仕入れ等の税額の合計額から控除する

例外1 免税事業者であった期間の課税仕入れに係る対価の返還等があった場合

例外2 課税仕入れの金額から控除する経理処理を行っている場合

8-9 調整対象固定資産の変動調整

原 則 課税売上割合が著しく変動した場合に控除対象仕入税額を調整する

例外1 仕入れ等の課税期間において全額控除方式により計算している場合

例外2 仕入れ等の課税期間の課税売上割合が0の場合

8-10 調整対象固定資産の転用調整

原 則 転用した場合に控除対象仕入税額を調整する

例 外 調整対象固定資産の一部を転用した場合

8-11 棚卸資産に係る税額調整

原 則 免税事業者が課税事業者となった場合又は課税事業者が免税事業者となった場合には控除対象仕入税額を調整する

例外1 相続等の特例により期の途中から課税事業者となった場合

例外2 相続等により課税事業者が免税事業者の事業を承継した場合

8-12 帳簿及び請求書等の保存

原 則 帳簿及び区分記載請求書等の保存がない場合には仕入税額控除ができない

例外1 税込3万円未満の課税仕入れ

例外2 やむを得ない理由があるとき

例外3 金地金の課税仕入れをした場合

例外4 6年目及び7年目の保存の場合

例外5 災害等があった場合

8-13 帳簿及び区分記載請求書等の記載事項

原 則 帳簿及び区分記載請求書等に記載すべき事項が厳格に定められている

例外1 請求書等の交付を受けた事業者による追記

例外2 取引先コード等による表示

例外3 再生資源卸売業等の帳簿の記載事項

例外4 卸売市場などにおける課税仕入れに係る帳簿の記載事項

例外5 小売業等の請求書等の記載事項

8-14 法人税及び所得税における控除対象外消費税額等の取扱い

原 則 控除対象外消費税額等は発生した年の必要経費等に算入する

例外1 資産に係る控除対象外消費税額等

例外2 交際費等に係る控除対象外消費税額等

第9章 適格請求書等保存方式の原則と例外

概 要

9-1 適格請求書発行事業者の登録

原 則 適格請求書を交付するためには登録を受ける必要がある

例外1 令和5年10月1日に登録を受けようとする場合の経過措置

例外2 免税事業者が令和5年10月1日の属する課税期間中に登録を受ける場合の経過措置

例外3 事業を開始した日の属する課税期間等

例外4 登録国外事業者の登録

9-2 適格請求書発行事業者の登録の効力の消滅等

原 則 適格請求書発行事業者の登録を取りやめる場合には届出書を提出する必要がある

例外1 登録の効力が消滅する場合

例外2 適格請求書発行事業者が死亡した場合

【Column7】 30日前の日

9-3 適格請求書の記載事項等

原 則 適格請求書は記載事項が厳格に定められている

例外1 適格簡易請求書の記載事項

例外2 委託販売等における媒介者交付特例

9-4 適格請求書発行事業者の義務等

原 則 適格請求書発行事業者には適格請求書を交付する義務等がある

例外1 適格請求書の交付義務の免除

例外2 電磁的記録による提供

9-5 仕入税額控除の要件

原 則 帳簿及び適格請求書等の保存がない場合には仕入税額控除ができない

例外1 帳簿の保存のみで仕入税額控除ができる場合

例外2 その他の例外規定

9-6 適格請求書発行事業者以外の者からの課税仕入れ

原 則 適格請求書発行事業者以外の者からの課税仕入れは仕入税額控除できない

例外1 経過措置

例外2 宅地建物取引業を営む事業者などの課税仕入れ

【Column8】 適格請求書発行事業者の登録を受けるべきか

9-7 課税標準額に対する消費税額の計算方法

原 則 割戻し方式により計算する

例 外 積上げ方式

9-8 課税仕入れに係る消費税額の計算

原 則 積上げ方式により計算する

例 外 割戻し方式

第10章 簡易課税制度に関する原則と例外

概 要

10-1 簡易課税制度が適用できるとき

原 則 基準期間における課税売上高が5,000万円以下の中小事業者が簡易課税制度選択届出書を提出した場合に適用がある

例 外 調整対象固定資産・高額特定資産を取得した場合の制限

10-2 簡易課税制度を選択するとき

原 則 簡易課税制度選択届出書は、課税期間の開始前に提出する必要がある

例外1 提出をした課税期間から簡易課税制度の適用がある場合

例外2 事前に届出書の提出ができなかったことについてやむを得ない事情がある場合

例外3 やむを得ない理由によって簡易課税制度の適用が必要になった場合

10-3 簡易課税制度の選択をやめるとき

原 則 簡易課税制度の適用をやめるときは、簡易課税制度選択不適用届出書を提出する必要がある

例 外 やむを得ない事情及び災害等があった場合の特例

10-4 事業を区分するとき

原 則 取引ごとに6種類の事業区分に分ける

例外1 無償取引の場合

例外2 廃材、加工くずの事業区分

10-5 第一種事業を区分するとき

原 則 第一種事業は卸売業である

例 外 デパートへの売上げ

10-6 第二種事業を区分するとき

原 則 第二種事業は小売業と、飲食料品の譲渡に係る農林水産業である

例外1 製造小売業

例外2 製造問屋

10-7 第三種事業を区分するとき

原 則 第三種事業は、農業、林業、漁業、鉱業、建設業、製造業、電気業、ガス業、熱供給業、水道業をいう

例外1 加工賃等を対価とする役務の提供は除外される

例外2 農業、林業、漁業であっても第三種事業でない場合

【Column9】 日本標準産業分類の果たす役割

10-8 第五種事業を区分するとき

原 則 第五種事業は、運輸通信業、金融業、保険業、サービス業(飲食店業を除く)をいう

例外1 飲食店業に該当する場合

例外2 質屋が質流れ品を売却する場合

例外3 建物を修理する場合

10-9 第六種事業を区分するとき

原 則 第六種事業は不動産業である

例外1 物品賃貸業

例外2 民 泊

例外3 建物の販売

10-10 第四種事業を区分するとき

原 則 第四種事業は、第一種事業、第二種事業、第三種事業、第五種事業、第六種事業以外の事業である

例外1 テイクアウトと出前・宅配

例外2 材料等の有償支給の場合

10-11 みなし仕入率を適用するとき

原 則 みなし仕入率は事業区分ごとに定められている

例外1 1種類の事業の課税売上高が75%以上の場合

例外2 2種類の事業の課税売上高の合計が75%以上の場合

【Column10】 簡易課税と税賠事例

第11章 売上返還・貸倒れに関する原則と例外

概 要

11-1 売上げに係る対価の返還等をしたとき

原 則 売上げに係る対価の返還等をした場合は税額控除の対象となる

例外1 非課税売上げや輸出免税に係る対価の返還等の場合

例外2 免税事業者になった場合、免税事業者であった場合

11-2 売上げに係る対価の返還等の時期

原 則 売上げに係る対価の返還等の時期は、基準が明示されているかいないかによって異なる

例外1 基準が明示されていても通知の日とすることもできる

例外2 未払金計上をした日とすることもできる

例外3 一定期間支払われない売上割戻しの場合

例外4 売上げの取消しがあった場合

11-3 売上げに係る対価の返還等の税額控除を受けるとき

原 則 売上げに係る対価の返還等の明細を記録した帳簿を申告期限から7年保存する必要がある

例外1 不特定多数と取引する事業者の場合

例外2 売上げから直接控除する場合

例外3 軽減税率の対象資産とそれ以外の商品の一括値引きの場合

11-4 貸倒れがあったとき

原 則 売掛金等が貸し倒れたときは税額控除ができる

例外1 貸倒引当金とは関係ない

例外2 売掛金を課税売上分と非課税売上分に区分することが困難な場合

例外3 保証債務の履行等の場合

11-5 貸倒れに係る税額控除を受けるとき

原 則 貸倒れの事実を証する書類を申告期限から7年保存する必要がある

例外1 免税事業者である期間の貸倒れ

例外2 貸倒債権を回収した場合

【Column11】 軽減税率がある場合の値引き

第12章 特定課税仕入れ(リバースチャージ)に関する原則と例外

概 要

12-1 電気通信利用役務の提供を受けたとき

原 則 電気通信利用役務の提供とは、インターネット等を介して行われる役務の提供である

例 外 電気通信利用役務の提供には該当しない場合

12-2 電気通信利用役務の提供に課税されるとき

原 則 事業者向け電気通信利用役務の提供はリバースチャージの対象になる

例外1 消費者向け電気通信利用役務の提供の場合

例外2 登録国外事業者から受ける消費者向け電気通信利用役務の場合

12-3 外国人芸能人等から役務の提供を受けるとき

原 則 国外芸能人等が行う芸能・スポーツ等の役務の提供にはリバースチャージが適用される

例外1 不特定多数の者に対して行うものは含まれない

例外2 特定役務の提供に該当しないもの

12-4 リバースチャージにより課税されるとき

原 則 特定課税仕入れについては、役務の提供を受けた側に課税される

例外1 特定課税仕入れはなかったものとする経過措置

例外2 申告が必要になる場合

第13章 申告・納付に関する原則と例外

概 要

13-1 確定申告をするとき

原 則 課税事業者は課税期間ごとに確定申告し、消費税を納付する必要がある

例 外 確定申告を要しない場合

13-2 期限内に申告をするとき

原 則 申告期限は、課税期間終了の日の翌日から2か月以内

例外1 個人事業者の12月31日を含む課税期間の場合

例外2 相続があった場合の申告期限

例外3 清算中の法人の場合の申告期限

例外4 災害等があった場合

例外5 法人税の申告期限の延長の特例を受けている場合

13-3 中間申告をするとき

原 則 直前の課税期間の消費税額が一定額を超えると、中間申告が必要になる

例外1 中間申告書の提出がない場合

例外2 任意の中間申告をする場合

13-4 還付申告をするとき

原 則 消費税が還付になる場合には申告義務はないが、還付を受けるために申告をすることができる

例 外 更正の請求をする場合

13-5 電子申告をするとき

原 則 申告書は紙で提出することもe-Taxで電子申告することもできる

例 外 大法人等への電子申告の義務化(令和2年4月1日から)

13-6 輸入に係る申告・納付をするとき

原 則 引き取る時に申告し、納付する

例外1 特例申告

例外2 納期限の延長

【Column12】 届出書の提出期限にご注意を

概 要

1-1 事業者が取引を行うとき

原 則 事業者が国内において事業として行った課税資産の譲渡等や特定課税仕入れは、消費税の納税義務がある

例外1 生活用資産を譲渡した場合

例外2 輸入取引を行った者

1-2 基準期間の課税売上高が1,000万円以下であるとき

原 則 その課税期間は免税事業者となる

例 外 その他の特例にて課税事業者となる場合

1-3 事業者が自ら課税事業者を選択するとき

原 則 消費税課税事業者選択届出書を提出した翌課税期間から課税事業者となる

例外1 事業を開始した課税期間の場合

例外2 事前に届出書の提出ができなかったことについてやむを得ない事情がある場合

1-4 課税事業者の選択をやめるとき

原 則 課税事業者の選択をやめるときは、「消費税課税事業者選択不適用届出書」を提出する必要がある

例外1 調整対象固定資産の課税仕入れ等を行った場合

例外2 事前に届出書の提出ができなかったことについてやむを得ない事情がある場合

1-5 特定期間の課税売上高又は給与等の金額が1,000万円を超えるとき

原 則 前事業年度の開始から6か月までの期間における課税売上高が1,000万円を超えるときは、その課税期間は課税事業者となる

例外1 課税売上高に代えて支払給与等で判定する場合

例外2 特定期間がない場合

例外3 「消費税課税事業者選択届出書」を提出している場合

1-6 相続があったとき

原 則 被相続人の基準期間における課税売上高を加算して納税義務を判定する

例外1 相続があった年の納税義務の判定

例外2 被相続人が課税事業者を選択していた場合

1-7 法人が合併したとき

原 則 合併法人の基準期間に対応する期間における被合併法人の課税売上高を加算して納税義務を判定する

例外1 合併があった事業年度の納税義務の判定

例外2 被合併法人が課税事業者を選択していた場合

1-8 法人が分割したとき

原 則 分割親法人の基準期間に対応する期間の課税売上高によって納税義務を判定する

例外1 分割があった事業年度の翌々事業年度は、基準期間に対応する期間における分割親法人の課税売上高を加算して納税義務を判定する

例外2 分割親法人が課税事業者を選択していた場合

1-9 資本金1,000万円以上の法人を設立したとき

原 則 資本金1,000万円以上で設立された法人は課税事業者となる

例外1 期中で増資を行った場合

例外2 設立3期目以降の納税義務の判定

例外3 調整対象固定資産の課税仕入れを行った場合

1-10 特定新規設立法人に該当するとき

原 則 資本金1,000万円未満で設立された法人でも、大規模事業者に支配される法人は、設立時から課税事業者となる

例外1 設立した法人が孫会社である場合

例外2 調整対象固定資産の課税仕入れ等を行った場合

1-11 課税事業者を選択している者が調整対象固定資産を取得したとき

原 則 課税事業者を選択している者が調整対象固定資産を取得した場合、3年間は納税義務が強制され、かつ簡易課税の適用を受けることができない

例 外 調整対象固定資産の課税仕入れ等を行った課税期間が、簡易課税制度を適用している場合

1-12 高額特定資産の課税仕入れをしたとき

原 則 高額特定資産を取得した場合、3年間は納税義務が強制され、かつ簡易課税の適用を受けることができない

例外1 簡易課税制度の適用を受ける場合

例外2 自己建設高額特定資産の場合

【Column1】 国の政策と納税者の対策の歴史

第2章 課税期間に関する原則と例外

概 要

2-1 個人事業者の課税期間

原 則 個人事業者の課税期間は暦年である

例外1 課税期間を3か月ごとに短縮する場合

例外2 課税期間を1か月ごとに短縮する場合

例外3 短縮した課税期間を変更する場合

2-2 法人の課税期間

原 則 法人の課税期間は事業年度と同様である

例外1 組織変更等をした場合

例外2 課税期間を短縮・変更する場合

2-3 課税期間を短縮・変更するとき

原 則 「消費税課税期間特例選択・変更届出書」を提出することで、課税期間の短縮や変更ができる

例 外 みなし課税期間

2-4 課税期間の短縮をやめるとき

原 則 課税期間の短縮をやめるときは、「消費税課税期間特例選択不適用届出書」を提出する必要がある

例 外 課税期間の短縮に係る2年間の強制適用

第3章 課税対象に関する原則と例外

概 要

3-1 国内で取引を行ったとき

原 則 国内において事業者が行った資産の譲渡等は、課税の対象となる

例外1 特定資産の譲渡等に該当する場合

例外2 国外にて行われた資産の譲渡等である場合

例外3 対価を得ない場合

例外4 生活用資産を譲渡した場合

3-2 資産の譲渡等が国内取引かどうか不明なとき

原 則 国内取引の判定は、資産の譲渡等の時点で資産が所在する場所・役務提供地にて判断する

例外1 資産の所在していた場所が明らかではない一定の資産

例外2 役務の提供が行われた場所が明らかではない一定の役務の提供

3-3 対価を得ずに取引が行われたとき

原 則 対価を得て行われた取引ではないため、課税の対象とならない

例 外 みなし譲渡として課税対象となる場合

【Column2】 廃業時における事業用資産のみなし譲渡

3-4 取引を行った者の判断基準

原 則 法律上、取引を行った者である

例 外 法律上の行為者と実質的な行為者が異なる場合

3-5 輸入取引をしたとき

原 則 事業者が輸入取引を行った場合には消費税が課される

例 外 保税地域内で外国貨物が消費された場合

3-6 会費や組合費等を収受したとき

原 則 会費や組合費等の収受は課税の対象とならない

例 外 会費等に明白な対価性が認められる場合

3-7 損害賠償金を収受したとき

原 則 損害賠償金の収受は課税の対象とならない

例 外 損害賠償金の収受が資産の譲渡等の対価に該当する場合

3-8 立退料を収受したとき

原 則 立退料の収受は課税の対象とならない

例 外 立退料の収受が資産の譲渡等に該当する場合

3-9 対価補償金を収受したとき

原 則 対価補償金の収受は課税の対象となる

例 外 対価補償金に該当しない場合

3-10 原材料等の有償支給を行ったとき

原 則 対価を得て行われた取引であるため、課税の対象となる

例 外 原材料等の有償支給が資産の譲渡等に該当しない場合

3-11 借家保証金や権利金等を設定したとき

原 則 不動産賃貸借契約の締結や更改に当たり収受する保証金等で返還しないものは、課税の対象となる

例 外 保証金等で資産の譲渡等に該当しない場合

3-12 出向に対する対価を収受したとき

原 則 使用人の出向に伴う出向先事業者からの給与負担金は、課税の対象とならない

例外1 出向ではなく労働者派遣であった場合

例外2 経営指導料等を収受した場合

3-13 貸付型土地信託により信託財産を移転したとき

原 則 信託の委託者から受託者への信託財産の移転は、課税の対象とならない

例 外 貸付型土地信託で資産の譲渡等に該当する場合

3-14 出資にまつわる取引をしたとき

原 則 配当金の収受や自己株式取得による引渡しは、課税の対象とならない

例外1 配当金の収受が資産の譲渡等に該当する場合

例外2 自己株式取得による引渡しが資産の譲渡等に該当する場合

3-15 産業医報酬を収受したとき

原 則 医療法人が産業医報酬を収受した場合には、課税の対象となる

例 外 個人開業医の場合

第4章 非課税取引に関する原則と例外

概 要

4-1 土地の譲渡や貸付けをするとき

原 則 土地の譲渡及び貸付けは非課税となる

例外1 土地の貸付期間が1か月未満の場合

例外2 施設の利用に伴って土地が使用される場合

例外3 駐車場又は駐輪場として土地を利用させる場合

例外4 土地等の譲渡等に係る仲介手数料の場合

例外5 貸しビルの建設期間中に支払う地代の場合

4-2 有価証券や支払手段等を譲渡するとき

原 則 有価証券等の譲渡は非課税となる

例外1 船荷証券等を譲渡した場合

例外2 収集していた記念硬貨を譲渡した場合

【Column3】 暗号資産(仮想通貨)の消費税法上の取扱い

4-3 金銭の貸付けや保険契約の締結などの金融取引をするとき

原 則 金銭の貸付けの利子や保険料を対価とする役務の提供その他これらに類するものは非課税となる

例外1 団体保険等の集金事務を行った場合

例外2 信託に係る収益の分配を受け取った場合

例外3 ゴルフ場利用株式の貸付け

4-4 郵便切手類、印紙、証紙、物品切手等を譲渡するとき

原 則 郵便切手類、印紙、証紙、物品切手等の譲渡は非課税となる

例外1 郵便切手類や印紙をチケットショップなどで譲渡した場合

例外2 物品切手等を発行した場合

4-5 行政手数料を負担するとき

原 則 行政手数料や外国為替業務等の手数料を対価とする役務の提供は非課税となる

例外1 法令に定められていない手数料を負担した場合

例外2 外国為替業務に該当しない業務

4-6 療養又は医療などの資産の譲渡等をするとき

原 則 健康保険法等に基づく医療等の給付は、非課税となる

例外1 自由診療に基づく対価

例外2 医療品、医療用具の譲渡

例外3 医師の診断書や予防接種を受ける場合

4-7 介護サービスや社会福祉事業等を行うとき

原 則 介護サービスや社会福祉事業等に係る資産の譲渡等は、非課税となる

例 外 社会福祉事業等のうち生産活動を行う場合

4-8 助産に係る資産の譲渡等をするとき

原 則 助産に係る資産の譲渡等は非課税となる

例 外 差額ベッド料の取扱い

4-9 埋葬料や火葬料を対価とする役務の提供をするとき

原 則 埋葬料や火葬料を対価とする役務の提供は非課税となる

例 外 葬儀費用や花輪を提供する場合

4-10 身体障害者用物品の譲渡等をするとき

原 則 身体障害者用物品の譲渡等は非課税となる

例 外 身体障害者用物品の部分品

4-11 教育に関する役務の提供をするとき

原 則 学校教育法に規定する学校等の授業料等を対価とする役務の提供は非課税となる

例 外 学校給食費

4-12 教科用図書の譲渡をするとき

原 則 学校教育法に規定する教科用図書の譲渡は非課税となる

例外1 教科用図書の供給手数料

例外2 補助教材

4-13 住宅又は居住用建物の貸付けをするとき

原 則 住宅の貸付けは非課税となる

例外1 住宅用以外の建物の貸付け

例外2 駐車場付き住宅を貸し付ける場合

例外3 貸付期間が1か月未満の場合又は旅館業に該当する場合

例外4 住宅の貸付けと役務提供が混同した場合

例外5 借主が転貸する場合

例外6 用途変更する場合

【Column4】 居住用賃貸建物の仕入税額控除が不可に

第5章 輸出免税取引に関する原則と例外

概 要

5-1 輸出取引をするとき

原 則 本邦からの輸出として行われる資産の譲渡・貸付けは輸出免税取引となる

例 外 輸出品に係る下請加工

【Column5】 仕向地主義と源泉地主義

5-2 外国貨物を譲渡・貸付けするとき

原 則 外国貨物の譲渡・貸付けは輸出免税の対象となる

例外1 輸入許可を受けた後の貨物の譲渡

例外2 保税地域内での加工

5-3 国内と国外の間で輸送や通信をするとき

原 則 国際輸送や国際通信は輸出免税の対象となる

例 外 国外の港等を経由した場合

5-4 輸送用船舶・航空機の譲渡・貸付けや修理をするとき

原 則 船舶運航事業者等に対する外航船舶等の譲渡・貸付けや修理は輸出免税の対象となる

例 外 外航船舶等の修理

5-5 外国貨物等に係る荷役・運送・保管・検数・鑑定などの役務の提供をするとき

原 則 外国貨物等に係る荷役・運送・保管・検数・鑑定などの役務の提供は輸出免税の対象となる

例外1 指定保税地域等外における特例輸出貨物への役務の提供

例外2 保税地域等内に存在する倉庫の貸付け

5-6 非居住者に対して特許権等の譲渡又は貸付けをするとき

原 則 非居住者に対する特許権や営業権等の譲渡又は貸付けは輸出免税に該当する

例 外 国外取引に該当する場合

5-7 非居住者に対して役務の提供をするとき

原 則 非居住者に対する役務の提供で国内における運送・保管・飲食・宿泊等以外のものは輸出免税の対象となる

例外1 非居住者に該当しない場合

例外2 非居住者に対する役務の提供で輸出免税とならないものの範囲

5-8 輸出物品販売場で輸出物品を譲渡するとき

原 則 輸出物品販売場で非居住者に対して行う物品の譲渡は輸出免税の対象となる

例外1 輸出しない場合

例外2 国内にて譲渡又は譲受けをした場合

第6章 資産の譲渡等の時期に関する原則と例外

概 要

6-1 棚卸資産の譲渡の時期

原 則 棚卸資産の譲渡の時期は引渡しのあった日である

例外1 土地等の引渡しの日が明らかでない場合

例外2 委託販売による資産の譲渡の場合

例外3 船荷証券等の譲渡の場合

6-2 請負による資産の譲渡等の時期

原 則 請負による資産の譲渡等の時期は目的物を引き渡した日又は役務の全部を完了した日である

例外1 部分完成基準による場合

例外2 不動産の仲介又はあっせんの場合

例外3 技術役務の提供の場合

6-3 固定資産の譲渡の時期

原 則 固定資産の譲渡の時期は引渡しがあった日である

例外1 土地、建物等の譲渡の場合

例外2 農地の譲渡の場合

例外3 工業所有権等の譲渡の場合

例外4 ノウハウの頭金等の譲渡の場合

6-4 有価証券の譲渡の時期

原 則 有価証券の譲渡の時期は引渡しがあった日である

例外1 株券の発行がない株式等の譲渡の場合

例外2 登録国債の譲渡の場合

例外3 持分会社の社員の持分等の譲渡の場合

例外4 株式の信用取引等をした場合

6-5 賃貸借契約に基づく使用料等を対価とする資産の譲渡等の時期

原 則 賃貸借契約の資産の譲渡等の時期は支払を受けるべき日である

例外1 係争がある場合

例外2 工業所有権等の使用料の場合

6-6 リース譲渡に係る資産の譲渡等の時期の特例

原 則 支払期日の到来する課税期間において売上計上する

例外1 延払基準の方法により経理しなかった場合等

例外2 納税義務の免除の規定の適用を受けることとなった場合等

例外3 個人事業者が事業を廃止した場合

例外4 法人が合併した場合等

6-7 工事の請負に係る資産の譲渡等の時期の特例

原 則 工事進行基準の方法により計算した金額を売上計上する

例外1 工事進行基準の方法により経理しなかった場合等

例外2 個人事業者が死亡した場合、法人が合併等をした場合

6-8 小規模事業者に係る資産の譲渡等の時期の特例

原 則 収入した日及び支出した日に計上する

例 外 現金主義の適用を受けないこととした場合

6-9 法人の設立期間中の資産の譲渡等及び課税仕入れの時期

原 則 設立初年度の資産の譲渡等及び課税仕入れとして計上する

例外1 設立期間が長期にわたる場合

例外2 法人成りの場合

第7章 課税標準・税率に関する原則と例外

概 要

7-1 課税標準

原 則 1 国内取引の課税標準は対価の額である

2 特定課税仕入れの課税標準は、支払対価の額である

3 輸入取引の課税標準は、CIF価格に個別消費税額及び関税額を加算した額である

例外1 法人の役員に対する低額譲渡

例外2 みなし譲渡

例外3 その他の特殊な対価の額

例外4 対価の額が確定していない場合

7-2 課税売上げと非課税売上げの対価の額が区分されていない場合

原 則 時価の比率により区分する

例 外 土地と建物の一括譲渡

7-3 委託販売等に係る手数料

原 則 1 委託者の売上げは受託者が委託商品を販売した金額である

2 受託者の売上げは委託販売手数料である

例外1 委託者の例外処理

例外2 受託者の例外処理

7-4 返品値引き等の処理

原 則 返品等に係る消費税額を課税標準額に対する消費税額から控除する

例 外 売上高から返品額等を控除した後の金額を課税標準額とする

7-5 税率及び課税標準額に対する消費税額の計算

原 則 標準税率は10%、軽減税率は8%である

例外1 軽減税率導入時の課税標準の計算についての経過措置

例外2 旧税率が適用される経過措置

7-6 軽減税率が適用される飲食料品の範囲の概要

原 則 飲食料品の譲渡には軽減税率が適用される

例外1 酒 類

例外2 医薬品

例外3 外食・ケータリング

例外4 一体資産

7-7 一体資産

原 則 一体資産のうち一定の要件を満たすものは軽減税率が適用される

例外1 一体資産に該当しないもの

例外2 包装材料などの取扱い

例外3 価額の内訳が不明な小売業者等の判定

7-8 外 食

原 則 外食には標準税率が適用される

例外1 テイクアウト等

例外2 小売店等のイートインスペース

例外3 飲食設備の設置者が異なる場合

例外4 カラオケ、ホテル等

例外5 映画館等

7-9 ケータリング等

原 則 ケータリング等には標準税率が適用される

例外1 出前、宅配

例外2 有料老人ホーム等での食事の提供

例外3 配達先での飲食料品の取り分け

7-10 有料老人ホーム等における食事の提供

原 則 有料老人ホーム等における食事の提供については軽減税率が適用される

例外1 軽減税率が適用される上限金額

例外2 学生食堂や病院食

例外3 給食事業の外注

7-11 軽減税率が適用される新聞の範囲

原 則 新聞の譲渡には軽減税率が適用される

例外1 電子版の新聞

例外2 コンビニエンスストア、売店等の新聞

第8章 仕入税額控除に関する原則と例外

概 要

8-1 仕入税額控除の計算方法

原 則 全額控除方式又は個別対応方式若しくは一括比例配分方式により計算する

例 外 課税売上割合に準ずる割合

8-2 課税仕入れの範囲

原 則 事業者が、事業として他の者から資産を譲り受け、若しくは借り受け、又は役務の提供を受ける場合が課税仕入れに該当する

例外1 通勤手当

例外2 出張旅費、宿泊費、日当等

例外3 使用人等の発明等に係る報奨金等

例外4 外交員等の報酬

8-3 居住用賃貸建物に係る仕入税額控除の制限

原 則 居住用賃貸建物の課税仕入れは仕入税額控除ができない

例外1 兼用の建物の仕入れ

例外2 自ら建設等をした居住用賃貸建物の制限の金額

例外3 用途変更した場合

例外4 譲渡した場合

【Column6】 居住用賃貸建物の事業用賃貸部分の控除

8-4 個別対応方式における用途区分

原 則 売上げとの対応関係により課税仕入れ等を区分する

例外1 共通して要するものの合理的な基準による区分

例外2 非課税資産の輸出取引等に係る課税仕入れ等

8-5 課税仕入れ等の時期

原 則 資産の引渡しを受けた日等の属する課税期間で仕入税額控除をする

例外1 リース取引

例外2 未成工事支出金

例外3 建設仮勘定

例外4 郵便切手類又は物品切手等

例外5 短期前払費用

例外6 許可前引取り

8-6 課税売上割合

原 則 課税売上割合は、課税対象取引に含まれる総売上高のうちに課税売上高及び輸出免税売上高が占める割合である

例外1 有価証券等を譲渡した場合

例外2 支払手段を譲渡した場合

例外3 相続等の納税義務の免除の特例等の規定により期中から課税事業者となった場合

8-7 非課税資産の輸出取引等及び国外移送

原 則 非課税資産の輸出取引等及び国外移送は課税資産の譲渡等に係る輸出取引等とみなす

例 外 有価証券等の輸出をした場合

8-8 仕入れに係る対価の返還等を受けた場合

原 則 仕入返還等の金額に係る消費税額を課税仕入れ等の税額の合計額から控除する

例外1 免税事業者であった期間の課税仕入れに係る対価の返還等があった場合

例外2 課税仕入れの金額から控除する経理処理を行っている場合

8-9 調整対象固定資産の変動調整

原 則 課税売上割合が著しく変動した場合に控除対象仕入税額を調整する

例外1 仕入れ等の課税期間において全額控除方式により計算している場合

例外2 仕入れ等の課税期間の課税売上割合が0の場合

8-10 調整対象固定資産の転用調整

原 則 転用した場合に控除対象仕入税額を調整する

例 外 調整対象固定資産の一部を転用した場合

8-11 棚卸資産に係る税額調整

原 則 免税事業者が課税事業者となった場合又は課税事業者が免税事業者となった場合には控除対象仕入税額を調整する

例外1 相続等の特例により期の途中から課税事業者となった場合

例外2 相続等により課税事業者が免税事業者の事業を承継した場合

8-12 帳簿及び請求書等の保存

原 則 帳簿及び区分記載請求書等の保存がない場合には仕入税額控除ができない

例外1 税込3万円未満の課税仕入れ

例外2 やむを得ない理由があるとき

例外3 金地金の課税仕入れをした場合

例外4 6年目及び7年目の保存の場合

例外5 災害等があった場合

8-13 帳簿及び区分記載請求書等の記載事項

原 則 帳簿及び区分記載請求書等に記載すべき事項が厳格に定められている

例外1 請求書等の交付を受けた事業者による追記

例外2 取引先コード等による表示

例外3 再生資源卸売業等の帳簿の記載事項

例外4 卸売市場などにおける課税仕入れに係る帳簿の記載事項

例外5 小売業等の請求書等の記載事項

8-14 法人税及び所得税における控除対象外消費税額等の取扱い

原 則 控除対象外消費税額等は発生した年の必要経費等に算入する

例外1 資産に係る控除対象外消費税額等

例外2 交際費等に係る控除対象外消費税額等

第9章 適格請求書等保存方式の原則と例外

概 要

9-1 適格請求書発行事業者の登録

原 則 適格請求書を交付するためには登録を受ける必要がある

例外1 令和5年10月1日に登録を受けようとする場合の経過措置

例外2 免税事業者が令和5年10月1日の属する課税期間中に登録を受ける場合の経過措置

例外3 事業を開始した日の属する課税期間等

例外4 登録国外事業者の登録

9-2 適格請求書発行事業者の登録の効力の消滅等

原 則 適格請求書発行事業者の登録を取りやめる場合には届出書を提出する必要がある

例外1 登録の効力が消滅する場合

例外2 適格請求書発行事業者が死亡した場合

【Column7】 30日前の日

9-3 適格請求書の記載事項等

原 則 適格請求書は記載事項が厳格に定められている

例外1 適格簡易請求書の記載事項

例外2 委託販売等における媒介者交付特例

9-4 適格請求書発行事業者の義務等

原 則 適格請求書発行事業者には適格請求書を交付する義務等がある

例外1 適格請求書の交付義務の免除

例外2 電磁的記録による提供

9-5 仕入税額控除の要件

原 則 帳簿及び適格請求書等の保存がない場合には仕入税額控除ができない

例外1 帳簿の保存のみで仕入税額控除ができる場合

例外2 その他の例外規定

9-6 適格請求書発行事業者以外の者からの課税仕入れ

原 則 適格請求書発行事業者以外の者からの課税仕入れは仕入税額控除できない

例外1 経過措置

例外2 宅地建物取引業を営む事業者などの課税仕入れ

【Column8】 適格請求書発行事業者の登録を受けるべきか

9-7 課税標準額に対する消費税額の計算方法

原 則 割戻し方式により計算する

例 外 積上げ方式

9-8 課税仕入れに係る消費税額の計算

原 則 積上げ方式により計算する

例 外 割戻し方式

第10章 簡易課税制度に関する原則と例外

概 要

10-1 簡易課税制度が適用できるとき

原 則 基準期間における課税売上高が5,000万円以下の中小事業者が簡易課税制度選択届出書を提出した場合に適用がある

例 外 調整対象固定資産・高額特定資産を取得した場合の制限

10-2 簡易課税制度を選択するとき

原 則 簡易課税制度選択届出書は、課税期間の開始前に提出する必要がある

例外1 提出をした課税期間から簡易課税制度の適用がある場合

例外2 事前に届出書の提出ができなかったことについてやむを得ない事情がある場合

例外3 やむを得ない理由によって簡易課税制度の適用が必要になった場合

10-3 簡易課税制度の選択をやめるとき

原 則 簡易課税制度の適用をやめるときは、簡易課税制度選択不適用届出書を提出する必要がある

例 外 やむを得ない事情及び災害等があった場合の特例

10-4 事業を区分するとき

原 則 取引ごとに6種類の事業区分に分ける

例外1 無償取引の場合

例外2 廃材、加工くずの事業区分

10-5 第一種事業を区分するとき

原 則 第一種事業は卸売業である

例 外 デパートへの売上げ

10-6 第二種事業を区分するとき

原 則 第二種事業は小売業と、飲食料品の譲渡に係る農林水産業である

例外1 製造小売業

例外2 製造問屋

10-7 第三種事業を区分するとき

原 則 第三種事業は、農業、林業、漁業、鉱業、建設業、製造業、電気業、ガス業、熱供給業、水道業をいう

例外1 加工賃等を対価とする役務の提供は除外される

例外2 農業、林業、漁業であっても第三種事業でない場合

【Column9】 日本標準産業分類の果たす役割

10-8 第五種事業を区分するとき

原 則 第五種事業は、運輸通信業、金融業、保険業、サービス業(飲食店業を除く)をいう

例外1 飲食店業に該当する場合

例外2 質屋が質流れ品を売却する場合

例外3 建物を修理する場合

10-9 第六種事業を区分するとき

原 則 第六種事業は不動産業である

例外1 物品賃貸業

例外2 民 泊

例外3 建物の販売

10-10 第四種事業を区分するとき

原 則 第四種事業は、第一種事業、第二種事業、第三種事業、第五種事業、第六種事業以外の事業である

例外1 テイクアウトと出前・宅配

例外2 材料等の有償支給の場合

10-11 みなし仕入率を適用するとき

原 則 みなし仕入率は事業区分ごとに定められている

例外1 1種類の事業の課税売上高が75%以上の場合

例外2 2種類の事業の課税売上高の合計が75%以上の場合

【Column10】 簡易課税と税賠事例

第11章 売上返還・貸倒れに関する原則と例外

概 要

11-1 売上げに係る対価の返還等をしたとき

原 則 売上げに係る対価の返還等をした場合は税額控除の対象となる

例外1 非課税売上げや輸出免税に係る対価の返還等の場合

例外2 免税事業者になった場合、免税事業者であった場合

11-2 売上げに係る対価の返還等の時期

原 則 売上げに係る対価の返還等の時期は、基準が明示されているかいないかによって異なる

例外1 基準が明示されていても通知の日とすることもできる

例外2 未払金計上をした日とすることもできる

例外3 一定期間支払われない売上割戻しの場合

例外4 売上げの取消しがあった場合

11-3 売上げに係る対価の返還等の税額控除を受けるとき

原 則 売上げに係る対価の返還等の明細を記録した帳簿を申告期限から7年保存する必要がある

例外1 不特定多数と取引する事業者の場合

例外2 売上げから直接控除する場合

例外3 軽減税率の対象資産とそれ以外の商品の一括値引きの場合

11-4 貸倒れがあったとき

原 則 売掛金等が貸し倒れたときは税額控除ができる

例外1 貸倒引当金とは関係ない

例外2 売掛金を課税売上分と非課税売上分に区分することが困難な場合

例外3 保証債務の履行等の場合

11-5 貸倒れに係る税額控除を受けるとき

原 則 貸倒れの事実を証する書類を申告期限から7年保存する必要がある

例外1 免税事業者である期間の貸倒れ

例外2 貸倒債権を回収した場合

【Column11】 軽減税率がある場合の値引き

第12章 特定課税仕入れ(リバースチャージ)に関する原則と例外

概 要

12-1 電気通信利用役務の提供を受けたとき

原 則 電気通信利用役務の提供とは、インターネット等を介して行われる役務の提供である

例 外 電気通信利用役務の提供には該当しない場合

12-2 電気通信利用役務の提供に課税されるとき

原 則 事業者向け電気通信利用役務の提供はリバースチャージの対象になる

例外1 消費者向け電気通信利用役務の提供の場合

例外2 登録国外事業者から受ける消費者向け電気通信利用役務の場合

12-3 外国人芸能人等から役務の提供を受けるとき

原 則 国外芸能人等が行う芸能・スポーツ等の役務の提供にはリバースチャージが適用される

例外1 不特定多数の者に対して行うものは含まれない

例外2 特定役務の提供に該当しないもの

12-4 リバースチャージにより課税されるとき

原 則 特定課税仕入れについては、役務の提供を受けた側に課税される

例外1 特定課税仕入れはなかったものとする経過措置

例外2 申告が必要になる場合

第13章 申告・納付に関する原則と例外

概 要

13-1 確定申告をするとき

原 則 課税事業者は課税期間ごとに確定申告し、消費税を納付する必要がある

例 外 確定申告を要しない場合

13-2 期限内に申告をするとき

原 則 申告期限は、課税期間終了の日の翌日から2か月以内

例外1 個人事業者の12月31日を含む課税期間の場合

例外2 相続があった場合の申告期限

例外3 清算中の法人の場合の申告期限

例外4 災害等があった場合

例外5 法人税の申告期限の延長の特例を受けている場合

13-3 中間申告をするとき

原 則 直前の課税期間の消費税額が一定額を超えると、中間申告が必要になる

例外1 中間申告書の提出がない場合

例外2 任意の中間申告をする場合

13-4 還付申告をするとき

原 則 消費税が還付になる場合には申告義務はないが、還付を受けるために申告をすることができる

例 外 更正の請求をする場合

13-5 電子申告をするとき

原 則 申告書は紙で提出することもe-Taxで電子申告することもできる

例 外 大法人等への電子申告の義務化(令和2年4月1日から)

13-6 輸入に係る申告・納付をするとき

原 則 引き取る時に申告し、納付する

例外1 特例申告

例外2 納期限の延長

【Column12】 届出書の提出期限にご注意を

著者

この商品に関連するキーワード

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。