- 資産税

- 単行本

相続不動産評価の原則と例外

編著/渡邉定義(税理士) 著/村上晴彦(税理士)、平本倫朗(税理士)

概要

複雑で難解な評価のルールを整理!

◆条文や基本通達による原則的な取扱いと個別通知や判例・裁決例等による例外的な取扱いを区分し、図表を用いてコンパクトに解説しています。

◆実務上の留意点や関連事項を「advice」や「Column」として随所に掲載しています。

◆税務当局で資産税実務に長年携わった著者が、豊富な経験と知識を活かして編集・執筆しています。

サンプルページ

商品情報

- 商品コード

- 5100238

- ISBN

- 978-4-7882-9082-2

- JAN

- 9784788290822/1923032049009

- サイズ

- B5判

- 巻数

- 1

- ページ数

- 376

- 発行年月

- 2022年10月

目次

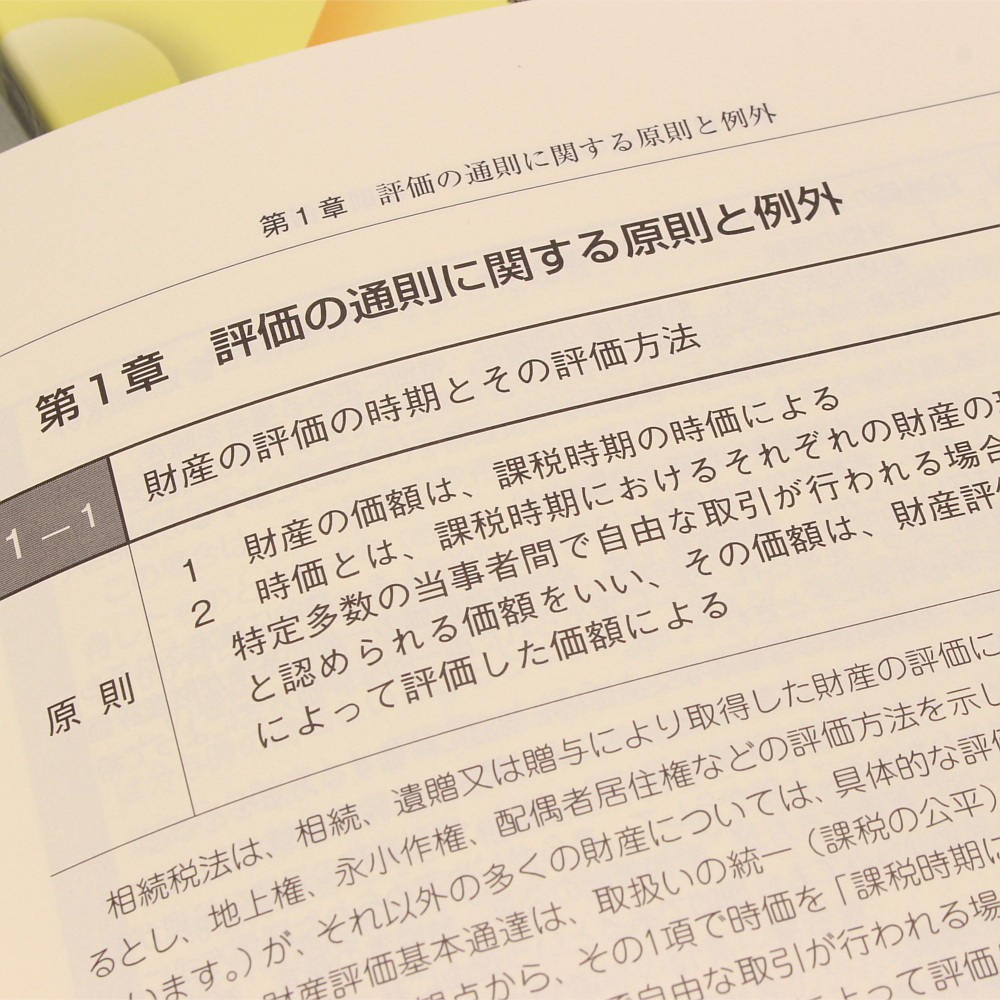

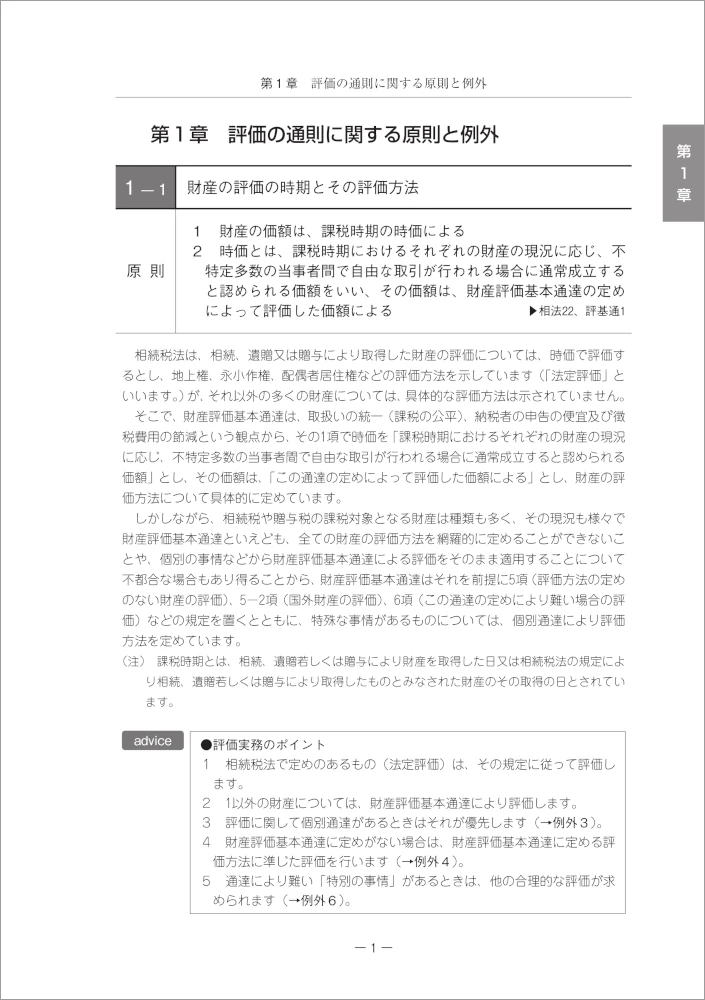

第1章 評価の通則に関する原則と例外

1-1 財産の評価の時期とその評価方法

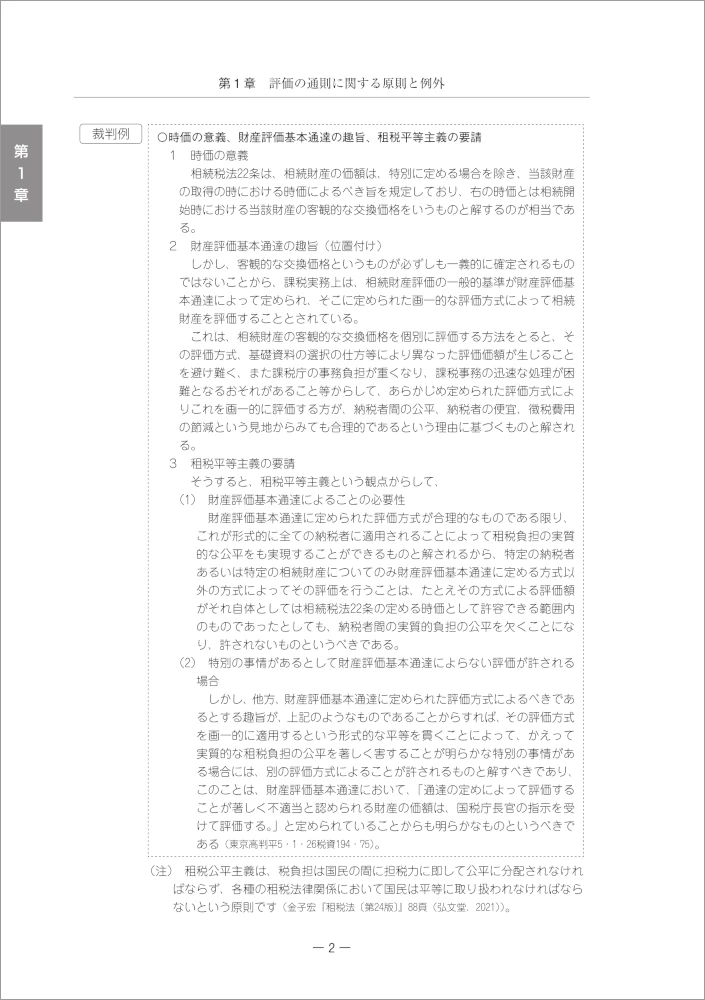

原 則 1 財産の価額は、課税時期の時価による/2 時価とは、課税時期におけるそれぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、財産評価基本通達の定めによって評価した価額による

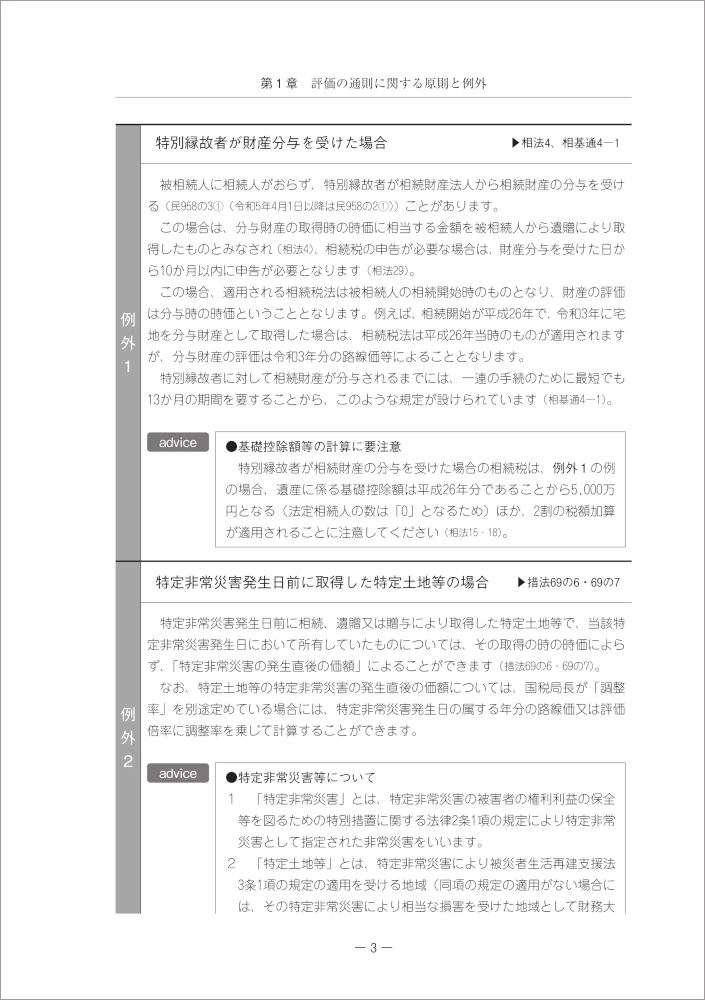

例外1 特別縁故者が財産分与を受けた場合

例外2 特定非常災害発生日前に取得した特定土地等の場合

例外3 個別通達がある場合

例外4 評価方法の定めのない財産を評価する場合

例外5 国外の土地を評価する場合

例外6 通達を適用できない特別の事情がある場合

例外7 売買契約中の土地を評価する場合

例外8 たな卸資産である土地等を評価する場合

例外9 抵当権が設定されている土地を評価する場合

【Column1】 負担付贈与は慎重に

【Column2】 節税と評価通達

1-2 土地評価の通則

1-2-1 地目別評価の原則

原 則 土地の価額は、①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の地目の別に評価し、評価しようとする土地がそのいずれの地目に該当するかは、課税時期の現況により判定する

例外1 一体として利用されている土地が複数の地目からなる場合

例外2 宅地比準方式で評価する複数の地目の土地が隣接している場合

1-2-2 土地の評価単位

原 則 1 土地の価額は、地目ごとに定められた評価単位ごとに評価する/2 土地の上に存する権利についても同様とする

例外1 分割が不合理な場合

例外2 共有地と単独所有地とが一体で利用されている場合

例外3 一体として利用している宅地等に赤道や青地などが含まれている場合

【Column3】 青地と赤道

1-2-3 宅地の評価単位

原 則 宅地は、利用の単位となっている1画地の宅地ごとに評価する

例外1 一体として利用している土地の一部が一時的・臨時的な賃借権の場合

例外2 分割が不合理な場合

1-2-4 農地の評価単位

原 則 農地は、耕作の単位となっている1枚の農地ごとに評価する

例外1 宅地に比準して評価する市街地農地等の場合

例外2 分割が不合理な場合

1-2-5 山林及び原野の評価単位

原 則 1 山林は、1筆の山林ごとに評価する/2 原野は、1筆の原野ごとに評価する

例外1 宅地に比準して評価する市街地山林等の場合

例外2 分割が不合理な場合

1-2-6 雑種地の評価単位

原 則 雑種地は、利用の単位となっている一団の雑種地ごとに評価する

例外1 市街地にある雑種地を評価する場合

例外2 分割が不合理な場合

1-3 地 積

原 則 地積は、課税時期における実際の地積による

例外1 仮換地の場合

例外2 台帳地積が利用できない場合

【Column4】 地積と地籍

【Column5】 地積と図面

1-4 土地に係る権利を評価するとき

原 則 土地の上に存する権利の価額は、財産評価基本通達に掲げる権利の別に評価する

例外1 権利の別に評価しない場合

例外2 借地権や耕作権として評価しない場合

第2章 宅地の評価に関する原則と例外

2-1 宅地の評価

2-1-1 宅地を路線価方式で評価するとき

原 則 路線価地域にある宅地は、その宅地が接する路線に付された路線価を基に、路線に接している状況や形状等に応じて画地調整した価額により評価する

例外1 地価変動補正率が公開されている場合

例外2 接道に路線価が付されていない場合

例外3 路線価方式によることができない特別の事情がある場合

【Column6】 建築基準法上の道路等

【Column7】 位置指定道路

2-1-2 間口距離と奥行距離を判定するとき

原 則 1 間口距離は、原則として道路と接する部分の距離による/2 く形又は正方形の宅地の場合には、奥行距離も一様なので、特に判定上問題となるようなことはない

例外1 イレギュラーな間口の場合(隅切りがある場合など)

例外2 不整形地の奥行距離を求める場合

2-1-3 一路線に面する宅地を評価するとき

原 則 一路線に面する宅地の価額は、路線価に地区区分に応じて定められた奥行価格補正率を乗じた価額(奥行価格補正後の価額)に地積を乗じて評価する

例外1 一路線に複数の路線価が付されている場合

例外2 一路線に地区区分の異なる2つの路線価が付されている場合

2-1-4 正面路線の判定をするとき

原 則 複数の路線に面している宅地の正面路線は、実際に正面として利用している路線で判定するのではなく、一定の手順で判定する

例外1 二方に面する不整形地の正面路線を判定する場合

例外2 路線価の高い路線の影響を受ける度合いが著しく少ない場合

2-1-5 複数の路線に面する宅地を評価するとき

原 則 複数の路線に面する宅地の価額は、①奥行価格補正後の正面路線価に、②側方路線影響加算額や③二方路線影響加算額を加算した価額に地積を乗じて評価する

例外1 側方路線等に宅地の一部が接している場合(接道按分による調整)

例外2 側方路線等に宅地の一部が接している場合(面積比による調整)

例外3 側方路線影響加算率ではなく二方路線影響加算率で計算する場合(二路線に面する宅地の場合)

例外4 側方路線影響加算率ではなく二方路線影響加算率で計算する場合(三路線に面する宅地の場合)

例外5 多数の路線に接する宅地の場合

例外6 特定路線価が設定されている場合

例外7 側方や裏面に水路がある場合

例外8 1系統の路線(L字型道路)の屈折部の外側に位置している場合

例外9 不整形地の側方路線影響加算額を計算する場合

2-1-6 間口が狭い宅地を評価するとき

原 則 間口が狭小な宅地の価額は、奥行価格補正後の路線価に間口狭小補正率を乗じ、奥行が長大な場合は、更に奥行長大補正率を乗じた価額によって評価する

例 外 側方路線等にも接する場合(間口狭小補正との関係)

2-1-7 不整形地を評価するとき

原 則 不整形地の価額は、標準的な整形地としての価額である路線価に、評価対象地の不整形の程度に応じ、「不整形地補正率」を乗じて評価する

例外1 奥行長大補正率の適用がある場合

例外2 不整形地補正をしない場合

例外3 大工場地区にある不整形地の場合

【Column8】 不整形地の奥行価格補正後(不整形地補正率適用前)の価額について~土地の価格と奥行価格補正の考え方~

2-1-8 地積規模の大きな宅地を評価するとき

原 則 地積規模の大きな宅地で普通商業・併用住宅地区及び普通住宅地区に所在するものの価額は、路線価に奥行価格補正から不整形地補正までの画地調整を行った価額に、規模格差補正率を乗じて評価する

例外1 評価対象地の一部が工業専用地域にわたる場合

例外2 指定容積率の異なる2以上の地域にわたる場合

例外3 基準容積率が400%未満となる場合

例外4 正面路線が2以上の地区にわたる場合

例外5 市街化調整区域にある場合

例外6 倍率地域にある場合

例外7 宅地比準方式で評価する農地や山林の場合

例外8 雑種地の場合

【Column9】 規模格差補正率について

2-1-9 無道路地を評価するとき

原 則 無道路地の価額は、実際に利用している路線の路線価に基づき「不整形地の評価」又は「地積規模の大きな宅地の評価」をした価額から、その価額の40%の範囲内において相当と認める金額を控除して評価する

例外1 接道義務を満たしていない宅地の場合

例外2 実際に利用している路線が2つある場合

例外3 通路開設費用が土地評価額を超えている場合

例外4 宅地に接している通路が建築基準法上の道路に該当しない場合

例外5 河川を隔てて道路がある場合

【Column10】 通路開設費用相当額を控除する理由

【Column11】 接道義務とは

2-1-10 がけ地等を有する宅地を評価するとき

原 則 がけ地等で通常の用途に供することができないと認められる部分を有する宅地の価額は、その宅地のうちに存するがけ地等ががけ地等でないとした場合の価額に、がけ地補正率を乗じて評価する

例外1 南東を向いているがけ地部分がある場合

例外2 二方位以上のがけ地がある場合

【Column12】 法面(のりめん)

2-1-11 土砂災害特別警戒区域内にある宅地を評価するとき

原 則 土砂災害特別警戒区域内となる部分を有する宅地の価額は、その宅地のうちの土砂災害特別警戒区域内となる部分が土砂災害特別警戒区域内となる部分でないとした場合の価額に、特別警戒区域補正率を乗じて評価する

例外1 特別警戒区域内でがけ地等を有する宅地の場合

例外2 倍率地域に所在する特別警戒区域内にある宅地の場合

例外3 特別警戒区域内にある市街地農地等の場合

例外4 特別警戒区域内にある市街化区域内の雑種地の場合

2-1-12 容積率の異なる2以上の地域にわたる宅地を評価するとき

原 則 容積率の異なる2以上の地域にわたる宅地の価額は、奥行価格補正等の画地調整を行った価額から、その価額に所定の算式により計算した割合を乗じた金額を控除して評価する

例外1 正面路線に接する部分の容積率と異なる容積率の部分がない場合

例外2 正面路線に接する部分の容積率が他の部分の容積率よりも低い場合

例外3 減額調整を行うと正面路線以外の各路線の路線価に基づき計算した価額を下回る場合

【Column13】 前面道路の幅員による容積率の算定

2-1-13 宅地を倍率方式で評価するとき

原 則 倍率方式により評価する宅地の価額は、その宅地の固定資産税評価額に評価倍率を乗じて評価する

例外1 実際の地積と固定資産課税台帳の地積が異なる場合

例外2 評価の単位となる1画地の宅地と課税台帳の1筆が異なる場合

例外3 固定資産税評価額が付されていない場合

例外4 不整形地の場合

例外5 地積規模の大きな宅地の場合

【Column14】 固定資産税評価額と課税標準額

2-2 個別の宅地の評価

2-2-1 大規模工場用地を評価するとき

原 則 大規模工場用地は、その所在に応じて、次のとおり評価する/① 路線価地域に所在するもの/正面路線価 × 地積/② 倍率地域に所在するもの/固定資産税評価額 × 倍率

例 外 地積が20万㎡以上の大規模工場用地の場合

2-2-2 余剰容積率の移転があるとき

原 則 1 余剰容積率を移転している宅地の価額は、原則として、路線価方式又は倍率方式により評価した価額を基に、設定されている権利の内容、建築物の建築制限の内容等を勘案して評価する/2 余剰容積率の移転を受けている宅地の価額は、原則として、路線価方式又は倍率方式により評価した価額を基に、容積率の制限を超える延べ面積の建築物を建築するために設定している権利の内容、建築物の建築状況等を勘案して評価する

例 外 授受された対価の額を基に評価する場合

2-2-3 私道として利用されているとき

原 則 私道の用に供されている宅地の価額は、路線価方式又は倍率方式により評価した自用地としての価額の30%に相当する価額により評価する

例外1 不特定多数の者の通行の用に供されている場合

例外2 歩道状空地の場合

例外3 土地課税台帳や登記の地目が公衆用道路である場合

例外4 公開空地がある場合

【Column15】 総合設計制度について

【Column16】 路地状敷地(旗竿地、袋地)に私道評価はない

2-2-4 土地区画整理事業施行中の宅地を評価するとき

原 則 土地区画整理事業の施行地区内にある宅地で、仮換地が指定がされているものの価額は、その仮換地の価額に相当する価額により評価する

例外1 仮換地が造成中の場合

例外2 仮換地の指定がされていても従前地で評価する場合

例外3 換地処分により清算金の支払又は徴収がある場合

例外4 路線価図又は倍率表に「個別評価」とされている場合

2-2-5 造成中の宅地を評価するとき

原 則 造成中の宅地の価額は、その土地の造成工事着手直前の地目により評価した課税時期における価額と、宅地造成に要した費用現価の80%相当額との合計額によって評価する

例 外 借主が造成中の場合

2-2-6 農業用施設用地を評価するとき

原 則 農用地区域内又は市街化調整区域内にある農業用施設用地の価額は、農地であるとした場合の価額に造成費相当額を加えて評価する

例 外 農業用施設用地を宅地に比準して評価する場合

2-2-7 セットバックを要する宅地を評価するとき

原 則 2項道路に面しており、将来、建物の建替え時等にセットバックを要する部分を有する宅地の価額は、その宅地についてセットバックを要しないものとした場合の価額から、セットバックを要する部分の地積に対応する価額に70%を乗じた金額を控除して評価する

例外1 既にセットバックして道路敷として提供している場合

例外2 一方に河川等がある場合

2-2-8 都市計画道路予定地の区域内にある宅地を評価するとき

原 則 都市計画道路予定地の区域内となる部分を有する宅地の価額は、その都市計画道路予定地の区域内となる部分が当該部分でないものとした場合の価額に、補正率表に定める補正率を乗じて評価する

例外1 都市計画事業の事業認可等がされ、買取予定対価が明らかな場合

例外2 倍率地域にある場合

例外3 宅地比準方式により評価することとなる市街地農地等の場合

例外4 容積率の異なる2以上の地域にわたる宅地の場合

2-2-9 文化財建造物である家屋の敷地を評価するとき

原 則 文化財建造物である家屋の敷地の用に供されている宅地は、文化財建造物の種類に応じて、一定の割合を控除した金額によって評価する

例外1 固定資産税評価額が付されていない場合(倍率地域)

例外2 地方公共団体指定の文化財建造物の敷地の場合

例外3 景観重要建造物である家屋の敷地の場合

例外4 歴史的風致形成建造物である家屋の敷地の場合

2-3 特殊な事情がある宅地の評価

2-3-1 利用価値が著しく低下している宅地を評価するとき

原 則 その利用価値が付近にある他の宅地の利用状況からみて、著しく低下していると認められるものの価額は、その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じた金額を控除して評価する

例 外 利用価値が著しく低下していることを路線価等が考慮している場合

2-3-2 土壌汚染地を評価するとき

原 則 土壌汚染地については、その土地が土壌汚染がないものとした場合の評価額から、浄化・改善費用に相当する金額のほか土壌汚染の状況を考慮して評価する

例外1 相続開始後(物納後)に土壌汚染地と判明した場合

例外2 産業廃棄物が埋め立てられている土地の場合

2-3-3 埋蔵文化財包蔵地を評価するとき

原 則 埋蔵文化財包蔵地については、埋蔵文化財包蔵地でないものとして評価した価額から、発掘調査費用の80%相当額を控除して評価する

例 外 文化財が埋蔵されているかどうか明らかでない場合

第3章 貸し付けられている宅地や利用する権利の評価に関する原則と例外

3-1 貸し付けられている宅地の評価

3-1-1 貸宅地を評価するとき

原 則 貸宅地の価額は、その宅地の貸借に係る権利の種類に応じて、原則として、その自用地としての価額からその権利の価額を控除して評価する

例外1 一時使用のための借地権の場合

例外2 構築物の所有を目的とする地上権、賃借権の場合

3-1-2 借地権の目的となっている宅地を評価するとき

原 則 借地権の目的となっている宅地の価額は、その宅地の自用地としての価額から借地権の価額を控除して評価する(借地権控除方式)

例外1 貸宅地割合の定められている場合

例外2 借地権割合の異なる路線が接続している場合

例外3 借地権控除方式による評価をしない「特別の事情」がある場合

例外4 借地権の設定が地上権である場合

3-1-3 特殊な借地契約に係る貸宅地や借地権を評価するとき

原 則 借地権の取引慣行のある地域において、借地権の設定に際して、権利金の支払に代え相当の地代を支払うなどの特殊な借地契約に係る貸宅地や借地権の価額は、次の区分により、借地人への経済的価値の移転の程度等に応じて調整の上評価する/① 相当の地代が支払われている場合/② 相当の地代に満たない地代が支払われている場合/③ 「土地の無償返還に関する届出書」が提出されている場合

例外1 被相続人所有の同族会社株式を評価する場合

例外2 相当の地代により構築物の所有を目的とした賃借権が設定されている場合

【Column17】 相当の地代等を収受している借地権等についての取扱い

3-1-4 定期借地権等の目的となっている宅地を評価するとき

原 則 定期借地権等の目的となっている宅地の価額は、原則として、その宅地の自用地としての価額から、定期借地権等の価額を控除して評価する

例外1 残存期間に応じた割合により評価する場合

例外2 一般定期借地権の目的となっている宅地を評価する場合

3-1-5 区分地上権が設定されている宅地を評価するとき

原 則 区分地上権の目的となっている宅地の価額は、その宅地の自用地としての価額からその区分地上権の価額を控除して評価する

例 外 区分地上権が1画地の宅地の一部分に設定されている場合

3-1-6 区分地上権に準ずる地役権の目的となっている宅地を評価するとき

原 則 区分地上権に準ずる地役権の目的となっている承役地である宅地の価額は、その宅地の自用地としての価額からその区分地上権に準ずる地役権の価額を控除して評価する

例外1 1画地の宅地の一部に地役権が設定されているとき

例外2 債権契約により高圧線が架設されているとき

3-2 宅地を利用する権利の評価

3-2-1 借地権を評価するとき

原 則 借地権の価額は、その借地権の目的となっている宅地の自用地としての価額に借地権割合を乗じて評価する

例 外 借地権の取引慣行がない地域の場合

3-2-2 定期借地権等を評価するとき

原 則 定期借地権等の価額は、原則として、課税時期において借地権者に帰属する経済的利益及びその存続期間を基として評定した価額によって評価する

例 外 簡便法により計算する場合

【Column18】 定期借地権等の内容と評価方法

3-2-3 区分地上権を評価するとき

原 則 区分地上権の価額は、その区分地上権の目的となっている土地の自用地としての価額に区分地上権の割合を乗じて評価する

例 外 地下鉄等のずい道の所有を目的としている場合

3-2-4 区分地上権に準ずる地役権を評価するとき

原 則 区分地上権に準ずる地役権の価額は、その区分地上権に準ずる地役権の目的となっている承役地である宅地の自用地としての価額に、その区分地上権に準ずる地役権の設定契約の内容に応じた土地利用制限率を基とした割合を乗じて計算した金額によって評価する

例 外 家屋の建築ができない場合や家屋の構造、用途などに制限がある場合

3-3 使用貸借により貸し付けられているとき

原 則 使用貸借に係る土地の価額は、その土地の上に存する建物等の自用又は貸付けの区分にかかわらず、すべてその土地が自用のものであるとした場合の価額で評価する

例外1 「借地権者の地位に変更のない旨の届出書」の提出がある場合

例外2 「借地権の使用貸借に関する確認書」の提出がある場合

例外3 贈与を受けた貸家の敷地を使用貸借とした場合

例外4 使用貸借により借り受けた土地に所有者と共に貸家を建てた場合

【Column19】 使用貸借の範囲

【Column20】 使用貸借である土地等を相続又は贈与により取得した場合の事例

【Column21】 個人・法人間の借地権の認定問題

3-4 貸家の敷地を評価するとき

原 則 貸家の敷地は、自用地としての価額から、自用地としての価額に借地権割合、借家権割合及び賃貸割合を連乗した金額を控除して評価する

例外1 相続開始時に一時的に空室となっている場合

例外2 使用貸借による貸宅地に借主が貸家を建てた場合

例外3 従業員社宅の敷地を評価する場合

3-5 配偶者居住権が設定されているとき

原 則 1 配偶者居住権の設定されている建物(居住建物)の時価を基に、配偶者居住権を評価するとともに、居住建物の時価から配偶者居住権の価額を控除して居住建物の価額を求める/2 居住用建物の敷地の時価を基に、配偶者居住権に基づき使用する権利(敷地利用権)を評価し、居住用建物の敷地の時価から、敷地利用権の価額を控除して居住建物敷地の価額を求める

例外1 居住用建物が共有となっている場合

例外2 居住用建物の一部が賃貸されている場合

例外3 2以上の筆からなる1画地の宅地を2以上の者が取得した場合

例外4 配偶者短期居住権の場合

【Column22】 配偶者居住権と小規模宅地の課税の特例

第4章 農地及び貸し付けられている農地の評価に関する原則と例外

4-1 農地を評価するとき

原 則 農地は、純農地、中間農地、市街地周辺農地、市街地農地に区分して、倍率方式又は路線価方式により評価する

例外1 倍率が定められている地域にある市街地農地の場合

例外2 農地以外の転用が困難な市街地農地の場合

例外3 宅地比準方式による農地の利用価値が著しく低下している場合

4-2 貸し付けられている農地とその権利を評価するとき

原 則 1 貸し付けられている農地は、その農地の自用地としての価額から貸付けに係る権利の区分に応じて評価した権利の価額(以下「農地に設定されている権利の価額」といいます。)を控除して評価する/2 農地に設定されている権利の価額は、その権利の種類に応じた割合を農地の自用地としての価額に乗じて評価する

例外1 農地法の許可を受けないで他人に耕作させている場合

例外2 農業経営基盤強化促進法に基づいて賃借権が設定されている場合

例外3 10年以上の期間の定めのある農地の賃貸借の場合

例外4 農地中間管理機構に貸し付けられている場合

例外5 特定市民農園用地や市民農園用地として貸し付けられている場合

例外6 純農地等に地上権に準ずる地役権が設定されている場合

4-3 生産緑地を評価するとき

原 則 生産緑地の価額は、その生産緑地が生産緑地でないものとして評価した価額から、その生産緑地の状況に応じた一定の割合を控除して評価する

例外1 買取りの申出の日から3か月を経過した生産緑地の場合

例外2 主たる従事者が死亡した場合

例外3 耕作権の目的となっている場合

例外4 市民農園として貸し付けられている場合

例外5 認定事業計画に従って賃借権が設定されている場合

第5章 山林及び山林の上に存する権利の評価に関する原則と例外

5-1 山林を評価するとき

原 則 山林は、純山林、中間山林、市街地山林に区分して、倍率方式又は路線価方式により評価する

例外1 保安林の場合

例外2 特別緑地保全地区内にある山林の場合

例外3 市街地山林に倍率が定められている地域にある場合

例外4 宅地への転用が困難な市街地山林の場合

5-2 貸し付けられている山林とその権利を評価するとき

原 則 1 貸し付けられている山林の価額は、その山林の自用地としての価額から、貸付けに係る権利(賃借権、地上権等)の価額を控除して評価する/2 山林に設定されている権利の価額は、その山林の自用地としての価額に権利の割合を乗じて評価する

例外1 分収林契約に基づいて貸し付けられている山林の場合

例外2 残存期間の不確実な地上権の場合

例外3 市民緑地契約が締結されている場合

例外4 風景地保護協定が締結されている場合

第6章 雑種地の評価に関する原則と例外

6-1 雑種地を評価するとき

原 則 雑種地の価額は、原則として、その雑種地と状況が類似する付近の土地の1㎡当たりの価額を基に、その土地とその雑種地との位置、形状等の条件の差を考慮して評定した価額に、その雑種地の地積を乗じて評価する

例外1 倍率が定められている雑種地の場合

例外2 市街化調整区域にある雑種地の場合

例外3 文化財建造物である構築物の敷地の場合

例外4 鉄軌道用地の場合

6-2 ゴルフ場用地を評価するとき

原 則 ゴルフ場用地の価額は、その所在する地域に応じて定められた方法で評価する

例外1 路線価地域にあるゴルフ場用地の場合(簡便法)

例外2 ゴルフ場用地が宅地であるとした場合の価額の算定に倍率が定められている場合

6-3 遊園地等の用地を評価するとき

原 則 遊園地等の用に供されている土地の価額は、原則として、雑種地に準じて評価する

例 外 遊園地等用地の地積が10万㎡以上の場合

6-4 貸し付けられている雑種地とその権利を評価するとき

原 則 1 貸し付けられている雑種地の価額は、その雑種地の自用地としての価額から、貸付けに係る権利(賃借権、地上権等)の価額を控除して評価する/2 その権利の価額は、その雑種地の自用地としての価額に権利の割合を乗じて評価する

例外1 調整賃借権の価額を控除する場合

例外2 賃借人や地上権者が造成した雑種地の場合

例外3 都市公園の用地として貸し付けられている場合

第7章 家屋の評価に関する原則と例外

7-1 家屋を評価するとき

原 則 1 家屋の価額は、原則として、1棟の家屋ごとに評価する/2 家屋の価額は、その家屋の固定資産税評価額に1.0倍を乗じて評価する

例外1 文化財建造物である家屋の場合

例外2 建築中の家屋の場合

例外3 家屋の附属設備等の場合

例外4 増改築等がされている場合

【Column23】 増改築に係る原資の調査から多額の預貯金の申告漏れが発覚?

7-2 貸家や借家権を評価するとき

原 則 1 貸家は、その自用家屋の価額から、その借家権割合に応じた価額を控除して評価する/2 借家権は自用家屋の価額に借家権割合を乗じて評価する/3 借家権の取引慣行がない地域では、借家権は財産として評価しない

例外1 従業員社宅としている建物の場合

例外2 貸家としての評価ができない場合

7-3 構築物を評価するとき

原 則 1 構築物の価額は、原則として、1個の構築物ごとに評価する/2 構築物の価額は、その構築物の再建築価額から、建築の時から課税時期までの期間の償却費の額の合計額又は減価の額を控除した金額の100分の70に相当する金額によって評価する

例 外 文化財建造物である構築物の場合

参考資料

〇画地調整率表

〇特定路線価設定申出書

〇「地積規模の大きな宅地の評価」の適用要件チェックシート

〇公共用地の取得に伴う損失補償基準細則(抄)

〇土地及び土地の上に存する権利の評価明細書

〇市街地農地等の評価明細書

〇定期借地権等の評価明細書

〇配偶者居住権等の評価明細書

著者

この商品に関連するキーワード

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。