- 資産税

- 加除式書籍

ケース・スタディ 相続財産評価マニュアル

編集/相続財産評価実務研究会 代表/齋藤淑人(税理士)、板垣勝義(税理士) 執筆者/〔五十音順〕板垣勝義(税理士)、沖田初美(税理士)、齋藤淑人(税理士)、佐藤定文(税理士)、庄司範秋(税理士)、関口一男(税理士)、高木光男(税理士)、武田秀和(税理士)、長谷川貢一(税理士)、松本好正(税理士・不動産鑑定士)、森正道(税理士)

概要

さまざまな相続財産の評価方法がよくわかる!

◆不動産や非公開株式などの相続財産につき、具体的なケースを掲げて、適切な評価方法をわかりやすく解説。

◆評価額を算定する際の手順を、フローチャートで明示。

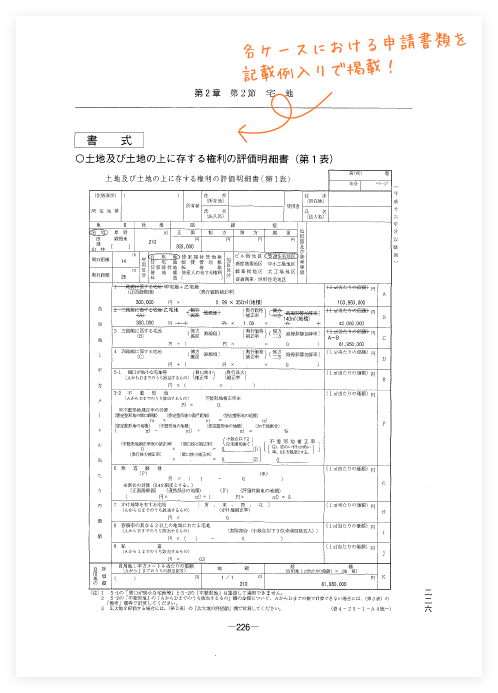

◆各種財産の評価額の算定に必要な評価明細書などを適宜、記載例入りで登載。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(質疑応答)相続オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(ケース・スタディ)相続オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続・資産税パッケージ 相続・資産税 ベーシック」対象書籍です。

「LEGAL CONNECTION」相続・資産税パッケージについてはこちら

特長

商品情報

- 商品コード

- 0598

- サイズ

- B5判

- 巻数

- 全2巻・ケース付

- ページ数

- 1,966

- 発行年月

- 2010年10月

目次

第1節 財産評価制度の概要

財産評価制度の概要

第2節 財産評価に関する法令・通達

財産評価に関する法令・通達

第2章 土地及び土地の上に存する権利の評価

第1節 通則的取扱い

【解 説】

【解 説】

【ケース・スタディ】

公図を机上で測った面積と登記簿の面積に差がある土地

第2節 宅 地

【解 説】

【解 説】①

1 宅地の評価方式

2 路線価方式

3 路線価

4 路線価図の見方

5 特定路線価

6 奥行価格補正

7 側方路線影響加算

8 二方路線影響加算

9 三方又は四方路線影響加算

10 不整形地の評価

11 地積規模の大きな宅地の評価

【解 説】②

12 無道路地の評価

13 間口が狭小な宅地等の評価

14 がけ地等を有する宅地の評価

15 土砂災害特別警戒区域内にある宅地の評価

16 容積率の異なる2以上の地域にわたる宅地の評価

17 倍率方式

18 倍率方式による評価

19 大規模工場用地の評価

20 大規模工場用地

21 大規模工場用地の路線価及び倍率

22 余剰容積率の移転がある場合の宅地の評価

23 余剰容積率を移転している宅地又は余剰容積率の移転を受けている宅地

24 私道の用に供されている宅地の評価

25 土地区画整理事業施行中の宅地の評価

26 造成中の宅地の評価

【解 説】③

27 農業用施設用地の評価

28 セットバックを必要とする宅地の評価

29 都市計画道路予定地の区域内にある宅地の評価

30 文化財建造物である家屋の敷地の用に供されている宅地の評価

31 貸宅地の評価

32 倍率方式により評価する宅地の自用地としての価額

33 土地の上に存する権利が競合する場合の宅地の評価

34 貸家建付地の評価

35 区分地上権等の目的となっている貸家建付地の評価

36 借地権の評価

37 定期借地権等の評価

38 定期借地権等の設定の時における借地権者に帰属する経済的利益の総額の計算

39 区分地上権の評価

40 区分地上権に準ずる地役権の評価

41 土地の上に存する権利が競合する場合の借地権等の評価

42 貸家建付借地権等の評価

43 転貸借地権の評価

44 転借権の評価

45 借家人の有する宅地等に対する権利の評価

46 配偶者居住権等の評価

【ケース・スタディ】

(宅地一般)

共有土地

共有者がそれぞれの所有する建物の敷地として使用している共有土地

外国に所有している土地

貸ビルに隣接する駐車場用地

郊外型レストランに家屋と一体で賃貸している宅地

土地の評価単位について

相続により取得した宅地の評価単位

一体となっている建物と立体駐車場の敷地の評価

道路より高いところにある宅地の評価方法

贈与を受けた宅地の評価単位

物納予定土地がある場合の土地の評価単位

住宅地内のため池の評価

敷地内の家庭菜園の評価

相当の地代を支払って賃借している土地と隣接する自己所有地を一体使用している場合の評価単位

自己所有地を自宅敷地と会社社屋の敷地に分けて使用している場合の会社社屋敷地の評価

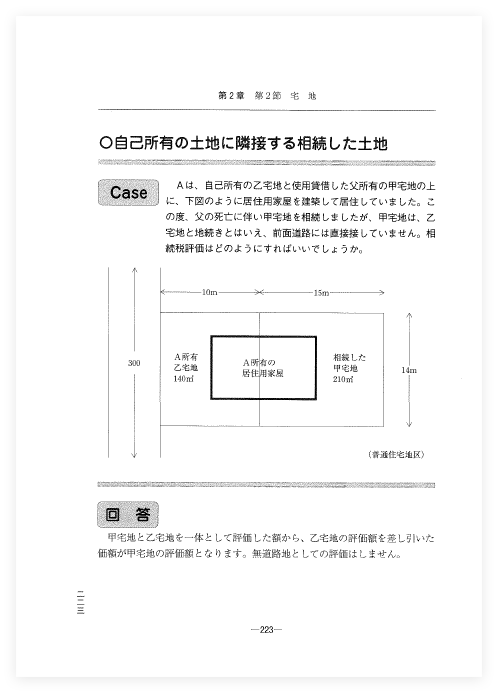

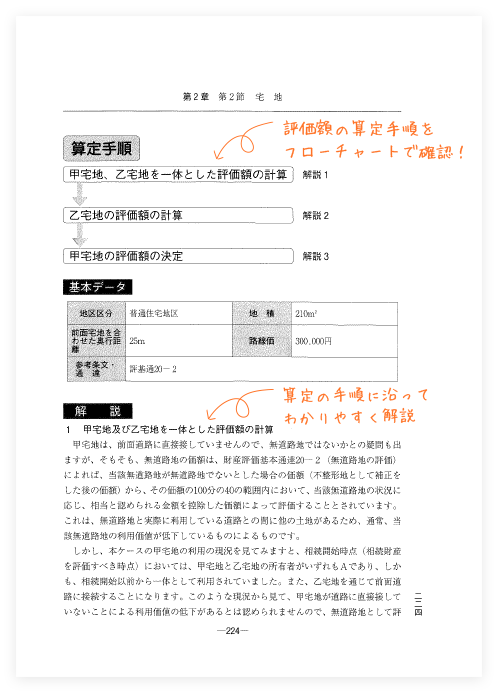

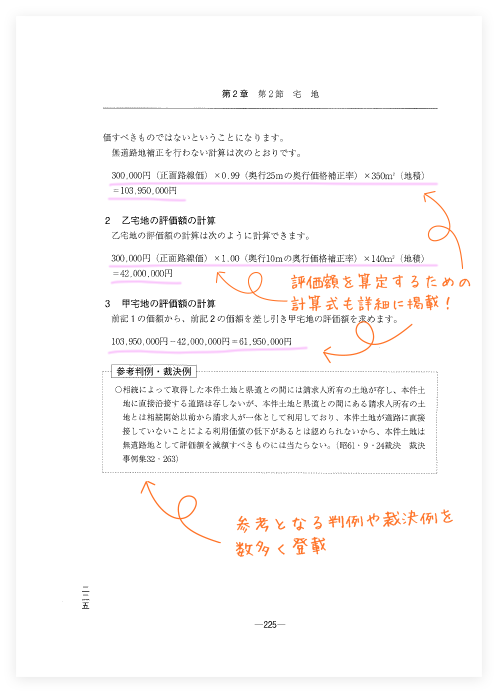

自己所有の宅地と隣接する使用貸借により借り受けた宅地を一体として使用している場合の評価

法人に使用貸借により貸し付けている宅地の評価単位

他者の権利が付着している宅地における評価単位

1筆の土地を2棟の建物敷地として使用している場合のそれぞれの敷地の評価方法

遺産分割におけるいわゆる「不合理分割」の当否

不合理分割の評価

使用貸借に係る土地の遺産の分割方法の違いによる評価額への影響

地価の下落が生じている地域における固定資産税評価額の適用年度と評価

(特定路線価)

路線価の設定されていない私道のみに面している宅地

位置指定道路にのみ面している宅地

特定路線価が設定されなかった宅地

他人所有の私道を通らないと公道に出られない宅地の評価

特定路線価が設定された道路に面する準角地

(側方路線影響加算)

側方路線に宅地の一部が接している場合の評価方法

側方路線影響加算額等の減額調整の可否

(不整形地)

不整形地の側方影響加算額

不整形地の奥行補正

鍵状の不整形地

角地にある矩形を並べた形の不整形地

側方路線を基に計算した評価額が正面路線を基に評価した額よりも高い不整形地

(地積規模の大きな宅地)

いわゆる「非線引き区域」に存する宅地の地積規模の大きな宅地としての評価

一体として家屋敷地として利用され、合計面積が500㎡を超える2つの不整形な宅地の評価

使用貸借に供している宅地と地積規模の大きな宅地の評価

市街化調整区域以外の倍率地域の容積率と地積規模の大きな宅地の評価

著名な別荘地に所在する土地に係る地積規模の大きな宅地の評価の適否

「旧広大地通達」の適用外の宅地についての「地積規模の大きな宅地の評価」の適用の可否

共有持分を乗ずると地積規模要件未満となる土地

規模格差補正の適用

(無道路地)

無道路地

接道義務を満たしていない土地

水路を隔てた土地

評価土地と側方路線の間に水路がある場合の評価

無道路地と地積規模の大きな宅地の併用適用

奥行きが一様でない無道路地

自己所有の土地に隣接する相続した土地

従前は無道路地であったが、自己利用地と一体となった宅地の評価

無道路地として通路開設費用の控除はできるか

(がけ地)

がけ地と地積規模の大きな宅地の併用適用

(土砂災害特別警戒区域内にある宅地)

土砂災害特別警戒区域に所在する土地の評価(平成31年1月1日以降)

土砂災害特別警戒区域内のがけ地を有する宅地

(容積率の異なる2以上の地域にわたる宅地)

異なる容積率が定められている宅地①

異なる容積率が定められている宅地②

(大規模工場用地)

大規模工場用地

(私 道)

私 道

贈与された公衆用道路(通り抜け私道)

貸家建付地のみが接する私道

私道に設定された路線価であってもそれにより評価しなければならないか

(土地区画整理事業施行中の宅地)

土地区画整理事業施行区域内の土地

第一種市街地再開発事業施行区域内の土地

(広大地)

広大地

マンション適地

共有持分を乗ずると開発許可面積基準未満となる土地

路地状開発の土地

市街化調整区域内の広大な土地

いわゆる2項道路にのみ面する広大な土地

不整形でがけ地部分もある広大な土地

高圧線下の広大な土地

広大地として評価した宅地を共有持分で相続した後において、共有物分割により単独所有した場合

共有地であり、かつ、私道のみに接している宅地の広大地評価の可否

広大地の評価と地積規模の大きな宅地等の評価の相違点(広大地の財産評価基本通達の改正)

(農業用施設用地)

農業用施設用地に供されている宅地

ビニールハウス及び農作業小屋の敷地

国家戦略特別区域法に基づく「農家レストラン」の敷地

農業振興地域内の農用地に設置する「農家レストラン」の敷地

(セットバックを必要とする宅地)

セットバックを必要とする土地

建物だけセットバックしている土地

セットバックを必要とする都市計画道路予定地の区域内にある土地

セットバックを必要とする土地における奥行距離の判定

側方が2項道路に面している角地

建築基準法42条2項道路に面する土地の評価と同法に定める道路の種類

(都市計画道路予定地の区域内にある宅地)

都市計画道路予定地の区域内にある宅地

都市高速鉄道予定地の区域内にある宅地

(文化財建造物である家屋の敷地の用に供されている宅地)

重要文化財等建造物の敷地

(貸宅地)

借地権割合を異にする路線が接続する貸宅地

不況のため地代が5年も支払われていない貸宅地

借地人の家屋が朽廃・滅失している貸宅地

相当の地代

借地権の認定課税を受けていない土地

通常の地代

通常の地代を超え、相当の地代に満たない地代で貸し付けられている宅地

相当地代の授受があり、無償返還届出書も提出されている場合

相続開始直前において、同族会社に貸し付けられた宅地の評価等

宅地の評価単位(同族会社に貸し付けられている宅地)

貸家が建っている宅地の評価(借家人が代わった場合)

使用貸借に係る宅地

公租公課程度の地代の支払を受けている貸地

生計を一にする親族間の土地の賃貸

相続により借地権が混同で消滅したとされた場合における宅地の評価

地上権と借地権の相違

鉄道高架下の使用権

定期借地権契約期間終了後の宅地の評価

別々の者に貸し付けている隣接する貸宅地の評価

宅地の評価単位(貸宅地と貸家建付地)

(貸家建付地)

使用貸借している貸家敷地(2つの異なるケース)

貸家建付地

貸し付けた土地の評価単位について

複数の貸家が建てられている宅地

相続開始時点では空家だった貸家の敷地の評価

貸家建付地の評価単位

不動産所得が無申告であった場合における賃貸不動産の評価

従業員の社宅となっている敷地

一括貸付け(家賃保証システム)している場合の宅地

一括借上システムの賃貸マンションとその敷地の評価

建築中の貸家の敷地

共有貸家の敷地として使用している共有土地

賃貸アパートの一部が課税時期において空室だった場合

賃貸アパートの全室が課税時期において空室だった場合

ウィークリーマンションの敷地

空き室がある賃貸用マンションとその敷地の評価

使用貸借に係る貸家の敷地の評価①

使用貸借に係る貸家の敷地の評価②

使用貸借されている宅地に貸家が建っている場合の当該宅地の評価

贈与税の配偶者控除の適用を受ける場合の併用住宅の敷地の価額(贈与の場合)

過去に贈与税の配偶者控除の適用を受けた併用住宅の敷地の価額(相続の場合)

(借地権)

課税価格に算入しない借地権

堅固な建物と借地権

借地権の及ぶ範囲

借地権契約期間満了直前の借地権

転貸借地権

借地権者の地位に変更がない旨の申出書

定期借地権が設定されている宅地

事業用定期借地権が設定されている地目が異なる土地の評価

借地権の贈与があったものとして取り扱われるか

賃貸借か、使用貸借か

事業用定期借地権が設定されている貸宅地が分散している場合の評価

自動車教習所の敷地における借地権の及ぶ範囲について

地上権の存続期間が999年で設定された別荘の敷地

配偶者の敷地利用権の目的になっている敷地が自用地と隣接している場合

(配偶者居住権付建物とその敷地の評価)

配偶者居住権付建物に係る敷地利用権とその土地の評価

配偶者居住権付建物とその敷地の評価(併用の場合)

配偶者居住権付建物とその敷地の評価(共有の場合)

配偶者居住権付建物とその敷地の評価(併用かつ共有の場合)

配偶者居住権の放棄があった場合の財産の価額

配偶者に相続が開始した場合の配偶者居住権の価額

一時的な空室がある場合の配偶者居住権と敷地の評価

(区分地上権)

区分地上権と地上権の相違

高圧線下の土地

隣地所有者のライフラインが設置された土地の評価

大深度地下を使用する公共事業に供されている土地の評価

(貸家建付借地権)

貸家建付借地権

借家人の有する宅地等に対する権利(敷地権)

賃借権の残存期間

臨時的な使用に係る賃借権

期間が1年以下の臨時的使用に供されている雑種地の評価

(その他)

接面道路と段差が著しい土地①

接面道路と段差が著しい土地②

踏切そばの振動・騒音の激しい土地

利用制限のある土地

売買契約中の宅地

抵当権の設定されている宅地

産業廃棄物が埋設されている土地

不動尊等を祭る家屋の敷地

公開空地となっている土地

都市公園の用地として貸し付けられている土地

負担付贈与

父が購入直後の宅地を長男に贈与した場合の価額

周知の埋蔵文化財包蔵地

屈折路に面する土地

1系統の路線の屈折部の外側に接する土地

路線価の高い路線の影響を受ける度合いが著しく少ないと判断されるかどうかの判定

所有権が残ったままの「隅(角)切り地」の評価方法

宅地が面する県道に設置されているガードレール及び縁石の除去費用

集合住宅の建築に伴い設置したゴミステーション(廃棄物保管場所)用地の評価

マンションの敷地の一部が「歩道状空地」の用に供されている宅地の評価

いわゆる「縄延び」のある土地の評価方法

固定資産税名寄帳(課税台帳)上の地目が実際の地目と異なっている宅地

図面上で計測した面積と登記簿上の面積が乖離している土地

第3節 農 地

【解 説】

【解 説】

【ケース・スタディ】

農地の評価方法

農地転用許可済農地

固定資産評価証明書の現況地目が「介在田」と表示されている農地(田)の評価方法

宅地比準方式の場合の近傍宅地の選択

宅地造成費相当額

傾斜のある市街地農地

倍率地域にある市街地農地の評価方法

共有地が含まれる市街地農地を貸し付けている場合の評価単位

耕作権の目的となっている農地

生産緑地の評価単位と評価方法

地積規模の大きな生産緑地

耕作権の目的となっている生産緑地の評価

農業用倉庫の敷地となっている生産緑地の評価

住宅地域にある広大な貸農地

農業経営基盤強化促進法等の規定により貸し付けられた農用地

宅地造成費算定における擁壁を要する法面

保安林に隣接する農地

いわゆる赤道が所在する農地

道路より140cm高い市街地農地の評価における宅地造成費の適用方法

宅地に連接している農地

農用地区域内の農地に違法な建築がされた場合の当該農地の評価方法

農地法の許可を受けないで他人に耕作させている農地の評価

10年以上の期間の定めのある賃貸借で貸し付けられている農地の評価

広告用看板が存する農地の評価

生産緑地地区内の農地を市民農園として貸し付けている農地の評価

特定市民農園の用地として貸し付けられている土地

認定事業計画に基づき貸し付けられている農地

土地改良事業中の農地の評価

土地区画整理事業施行中の土地の評価

第4節 山 林

【解 説】

【解 説】

【ケース・スタディ】

宅地転用が見込めない市街地山林

宅地転用が見込めない市街地山林の評価

入会地

介在山林

傾斜地における傾斜度の判定の基準となる地点

第5節 原野等

【解 説】

【解 説】

【ケース・スタディ】

住宅地にある池沼

原野の転借権の評価

評価土地が倍率地域と路線価地域の境界に存する場合の評価方法

第6節 雑種地

【解 説】

【解 説】

【ケース・スタディ】

河川区域内の土地の許可占用権

青空駐車場の敷地

借主が駐車場としている雑種地

いわゆるコインパーキング式貸駐車場の用に供している土地の評価

賃借権の仮登記がされている貸駐車場利用土地の評価

賃借人がゴルフ場に造成した雑種地

市立中学校の校庭敷地として貸し付けている土地

用悪水路

急傾斜地崩壊防止施設からの排水を公共用水路に流出するための排水路の敷地の用に供されていた土地

テニスコートとして使用されている土地

ゴルフ練習場の打席等の構築物の敷地

中古車展示場用地として貸し付けられている土地

貸し付けている墓地(霊園)用地

いわゆるレンタルボックスが設置されている土地の評価

駐輪場を一括貸ししている場合の構築物とその敷地

相当の地代で貸し付けられている雑種地の価額

市街化調整区域内に存する雑種地(青空駐車場用地)の評価

農作物の栽培のために必要不可欠な通路等の評価

評価倍率表において、「国道〇〇〇号線沿い」と表示されている場合の評価方法

第3章 株式・出資・公社債の評価

第1節 株式及び出資

【解 説】

【解 説】①

第1 評価方法の概要

1 株式及び出資の評価方法の概要

2 株式及び株式に関する権利の評価単位

第2 上場株式

1 上場株式の評価

2 上場株式についての最終価格の特例(課税時期が権利落等の日から株式の割当て等の基準日までの間にある場合)

3 上場株式についての最終価格の特例(課税時期に最終価格がない場合)

4 上場株式についての最終価格の月平均額の特例

第3 気配相場等のある株式

1 気配相場等のある株式の評価

2 気配相場等のある株式の取引価格の特例(課税時期が権利落等の日から株式の割当て等の基準日までの間にある場合)

3 気配相場等のある株式の取引価格の特例(課税時期に取引価格がない場合)

4 気配相場等のある株式の評価の特例

5 登録銘柄及び店頭管理銘柄の取引価格の月平均額の特例

第4 取引相場のない株式

(通 則)

1 取引相場のない株式の評価上の区分

2 取引相場のない株式の評価の原則(原則的評価方式)

(類似業種比準方式)

1 類似業種比準価額

2 類似業種

3 評価会社の事業が該当する業種目

4 類似業種の株価

5 評価会社の1株当たりの配当金額等の計算

6 類似業種の1株当たりの配当金額等の計算

7 類似業種比準価額の修正

(純資産価額方式)

【解 説】②

(純資産価額方式)

1 純資産価額

2 純資産価額計算上の負債

3 評価差額に対する法人税額等に相当する金額

4 評価会社が有する株式等の純資産価額の計算

5 株式の割当てを受ける権利等の発生している株式の価額の修正

(配当還元方式)

1 同族株主以外の株主等が取得した株式

2 同族株主以外の株主等が取得した株式の評価

3 評価会社が自己株式を有する場合の議決権総数

4 議決権を有しないこととされる株式がある場合の議決権総数等

5 種類株式がある場合の議決権総数等

6 投資育成会社が株主である場合の同族株主等

(特定会社)

1 特定の評価会社の株式

2 比準要素数1の会社の株式の評価

3 株式等保有特定会社の株式の評価

4 土地保有特定会社の株式又は開業後3年未満の会社等の株式の評価

5 開業前又は休業中の会社の株式の評価

6 清算中の会社の株式の評価

7 株式の割当てを受ける権利等の発生している特定の評価会社の株式の価額の修正

第5 株式に関する権利

1 株式の割当てを受ける権利の評価

2 株主となる権利の評価

3 株式無償交付期待権の評価

4 配当期待権の評価

5 ストックオプションの評価

6 上場新株予約権の評価

第6 出 資

1 持分会社等の出資の評価

2 医療法人の出資の評価

3 農業協同組合等の出資の評価

4 企業組合等の出資の評価

【ケース・スタディ】

(上場株式)

相続開始直前に上場廃止となった株式

相続直後に譲渡した上場株式

2以上の金融商品取引所(証券取引所)に上場されている株式

上場廃止となった株式

負担付贈与により取得した上場株式

相続開始直前に売却された上場株式

「その他の権利落」がある場合の上場株式

評価時期の価額が権利落等の場合の上場株式についての最終価格

課税時期に最終価格がない場合の上場株式についての最終価格

(取引相場のない株式)

持株会社の業種目の判定

課税時期が直後期末に近い場合の類似業種比準価額の計算

1株当たりの配当金額B(株主優待による経済的利益相当額がある場合)

1株当たりの利益金額C(固定資産の譲渡が数回ある場合)

資本金等の金額がマイナスの場合の類似業種比準価額

会社が債務免除を受けた場合の類似業種比準価額の計算

自己株式を低額で取得した場合の類似業種比準価額の修正

類似業種比準価額方式の「1株当たりの利益金額」における固定資産売却益と役員退職金との取扱い

直前期末から課税時期までの間に増資があった場合の純資産価額

純資産価額方式により株式を評価する場合の仮決算の要否

社内規程により買取価額が定められている非上場株式

契約により買取価額が保証されている株式の評価

取引相場のない株式の評価におけるリース資産の取扱い

純資産価額算定における無償返還届出書が提出されている借地権の取扱い(その1:通常の場合)

純資産価額算定における無償返還届出書が提出されている借地権の取扱い(その2:借地権の取引慣行がない地域)

純資産価額算定における無償返還届出書が提出されている借地権の取扱い(その3:貸家建付借地権の場合)

純資産価額算定における無償返還届出書が提出されている借地権の取扱い(その4:被相続人以外の場合)

純資産価額算定における無償返還届出書が提出されている借地権の取扱い(その5:贈与の場合)

無償返還届出書が提出されている場合の借地権と貸地の評価について(使用貸借の場合)

1株当たりの純資産価額を算定する場合の生命保険金の取扱い

1株当たりの純資産価額を算定する場合の弔慰金の取扱い

1株当たりの純資産価額を算定する場合の社葬費用の取扱い

1株当たりの純資産価額を算定する場合の相続開始前3年以内に取得した貸家の取扱い

生命保険積立金を有する会社の純資産価額(相続税評価額)

1株当たりの純資産価額を算定する場合の建設仮勘定の取扱い

借家人が施した内部造作の評価について

金利スワップ(デリバティブ)の純資産価額計算上の取扱い

売買目的で保有する上場株式の評価(純資産価額方式)

倒産防止共済掛金の評価

欠損金の繰戻還付金の請求をする場合の純資産価額

同一事業年度において複数の役員の死亡に伴う死亡保険金の受け取りと役員退職金の支払いがある場合の評価方法について

株式交付により著しく低い価額で受け入れた株式を有する株式親会社の株式評価における評価差益の計算

従業員持株会が評価会社の株式を大量に保有している場合の同族会社の判定

中心的な同族株主又は株主のうちの役員におけるいわゆる「平取締役」の取扱い

1株当たりの利益金額C(事業年度を変更している場合)

自己株式の株式評価上の取扱い

自己株式を保有している場合の純資産価額

取引相場のない株式が未分割である場合の株主区分(議決権割合)の判定

同族株主がいない会社の「中心的な株主」が取得した株式の評価方式

配当優先の無議決権株式を発行している場合の普通株式の評価

不動産販売会社が所有する土地等の取扱い(土地保有特定会社)

相当の地代を支払っている場合の借地権の価額(土地保有特定会社の判定)

株式の割当てを受ける権利が発生している場合の配当還元価額について

配当還元方式による評価

黄金株の評価方法

国外法人の株式

外国子会社の株式

別会社の株式を有する評価会社の株式の評価の基礎となる決算期はいつとすべきか

(株式に関する権利)

上場新株予約権の評価

課税時期が配当金交付の基準日である場合の配当期待権

(出 資)

持分会社の退社時の出資の評価

医療法人の業種目の判定等

出資持分の定めのある医療法人の出資持分の評価における営業権について

税理士法人の社員としての出資持分を贈与した場合の出資の価額

税理士法人の社員が死亡した場合の出資の評価

人格のない社団の出資の評価

企業組合の出資の評価

森林組合等の出資の評価

信用金庫等の出資の評価

企業組合の定款に特別の定めがある場合の出資の評価

第2節 公社債

【解 説】

【解 説】

【ケース・スタディ】

受益証券発行信託証券の評価

利付公社債

個人向け国債の評価

第4章 その他の財産の評価

第1節 家屋及び家屋の上に存する権利

【解 説】

【解 説】

【ケース・スタディ】

建築中の家屋

家屋の附属設備

固定資産税評価額が付されていない家屋

増改築後の家屋

リフォームした家屋

相続した家屋が相続税の申告期限前に焼失した場合の家屋の価額の計算

アスベストを使用している家屋

区分所有の高層家屋

階層別利用率に基づく家屋

使用貸借されている家屋

借家人が長期間不在の建物の評価

太陽光発電設備の評価

配偶者居住権及びその建物の評価①

配偶者居住権及びその建物の評価②

第2節 構築物

【解 説】

【解 説】

【ケース・スタディ】

自宅のプール

第3節 果樹及び立竹木

【解 説】

【解 説】

【ケース・スタディ】

果樹園・自宅庭の果樹

第4節 動 産

【解 説】

【解 説】

【ケース・スタディ】

一般家庭の庭園設備

たな卸資産である土地

廃業した事業用資産であった土地

書画骨とう品

画家が自ら描いた絵画

金(金地金)の評価方法について

プレジャーボート

建造中の船舶

家庭用動産の評価

取得時期が異なる複数の一般動産等の評価で使用する耐用年数

第5節 無体財産権

【解 説】

【解 説】

【ケース・スタディ】

他人に使用させている特許権

自ら特許発明を実施している特許権

個人事業の営業権

著作権の評価

水道施設利用権の計上の要否

第6節 その他の財産

【解 説】

【解 説】

【ケース・スタディ】

(定期金に関する権利)

一部を年金方式で受け取る死亡退職金

(信託受益権)

信託受益権(元本受益者と収益受益者が同一の場合)

信託受益権(元本受益者と収益受益者が別人の場合)

(預貯金)

既経過利息

デリバティブ預金

(貸付金債権)

回収が不可能な場合の貸付金債権

相続開始直後に清算した会社への貸付金

代償債権

一時払した有料老人ホームへの入居保証金

一般社団法人に拠出した「基金」の評価

(債 務)

長期無利息の保証金債務

賃貸ビルに係る保証金債務

保証債務

連帯債務

敷 金

前受家賃

(ゴルフ会員権)

預託金制のゴルフ会員権

預託金制ゴルフ会員権の評価における「通常の取引価額」とは

追加の預託金を預託したゴルフ会員権

預託金の償還に替えて分割措置がとられているゴルフ会員権

民事再生中のゴルフ会員権

破産手続開始決定を受けたゴルフ会員権

(その他の財産)

受取手形

未収法定果実

未収天然果実

訴訟上の権利(不当利得返還請求権)

不動産投資信託証券

不動産付きのリゾート会員権

外貨建て財産の評価と為替差益

変額年金保険契約に関する権利

年金払積立傷害保険契約に関する権利

相続開始前に据置きが開始した保険の評価

生存給付金付終身保険契約における生存給付金の評価

契約者配当金の支払がある生命保険契約に関する権利の評価

代償財産

過納金還付請求権

抵当証券

リース取引に係る資産の評価上の取扱いについて

暗号資産(仮想通貨)の評価

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。