- 資産税

- 単行本

配偶者居住権と相続対策の実務-配偶者保護の視点から-

著/山本和義(税理士)

概要

配偶者に係る相続税軽減施策を詳解!

◆配偶者居住権をはじめとする配偶者の老後の生活安定に寄与する制度の活用方法をQ&Aで解説しています。

◆配偶者をめぐる相続相談への対応方法を相続分や相続税額の計算例を交えてケースで解説しています。

◆長年にわたり相続対策に携わった経験豊かな税理士による決定版です。

「配偶者居住権と相続対策の実務-配偶者保護の視点から-(新日本法規出版発行)」の著者である山本和義先生(税理士)による本書の紹介動画です。

商品情報

- 商品コード

- 5100149

- ISBN

- 978-4-7882-8794-5

- JAN

- 9784788287945/1923032034005

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 290

- 発行年月

- 2020年11月

目次

Ⅰ 民法における配偶者保護

第1章 配偶者短期居住権

Q&A

Q1 配偶者短期居住権創設の趣旨は

Q2 配偶者短期居住権はどのような場合に発生するか

Q3 配偶者短期居住権の存続期間は

Q4 配偶者短期居住権と居住建物取得者との間の法律関係は

第2章 配偶者居住権

Q&A

第1 配偶者居住権とは

Q5 配偶者居住権創設の趣旨は

Q6 配偶者居住権の概要は

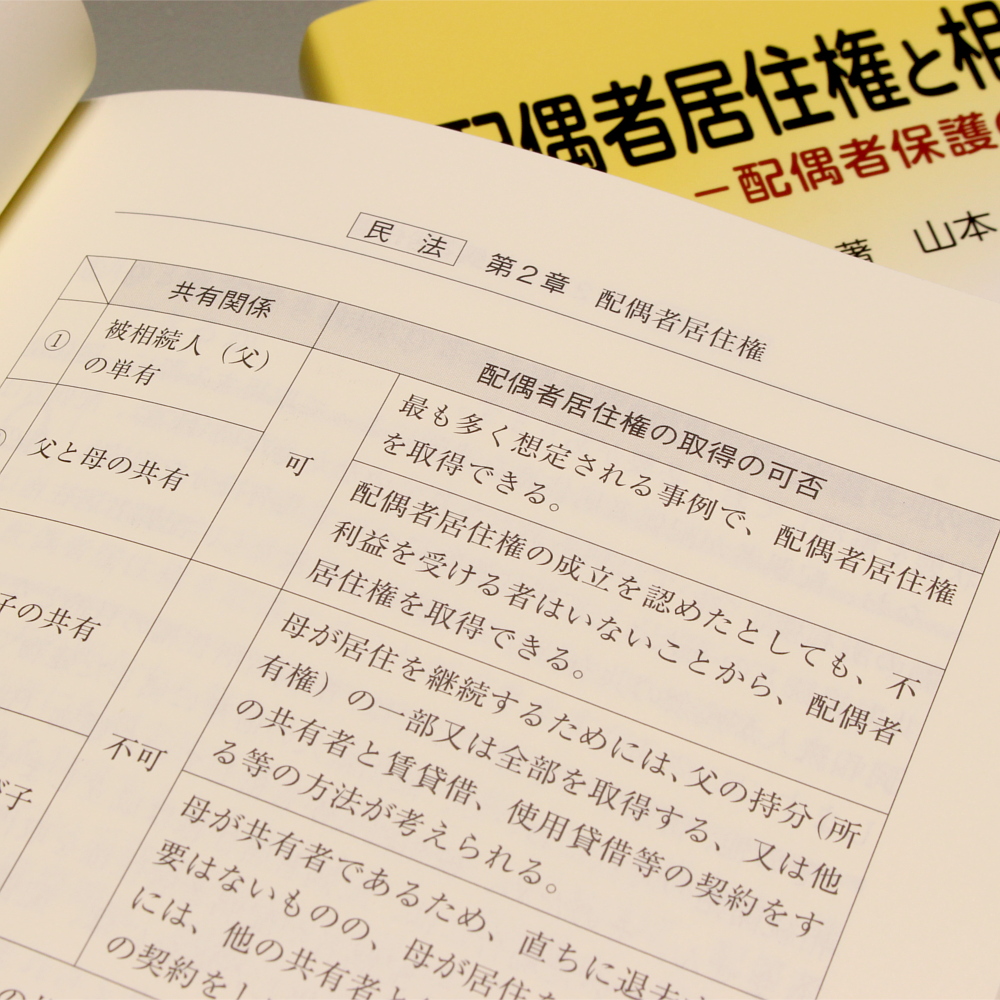

Q7 配偶者が共有持分を有していても配偶者居住権が必要とされる理由は

Q8 居住建物が滅失した場合に配偶者居住権も消滅するか

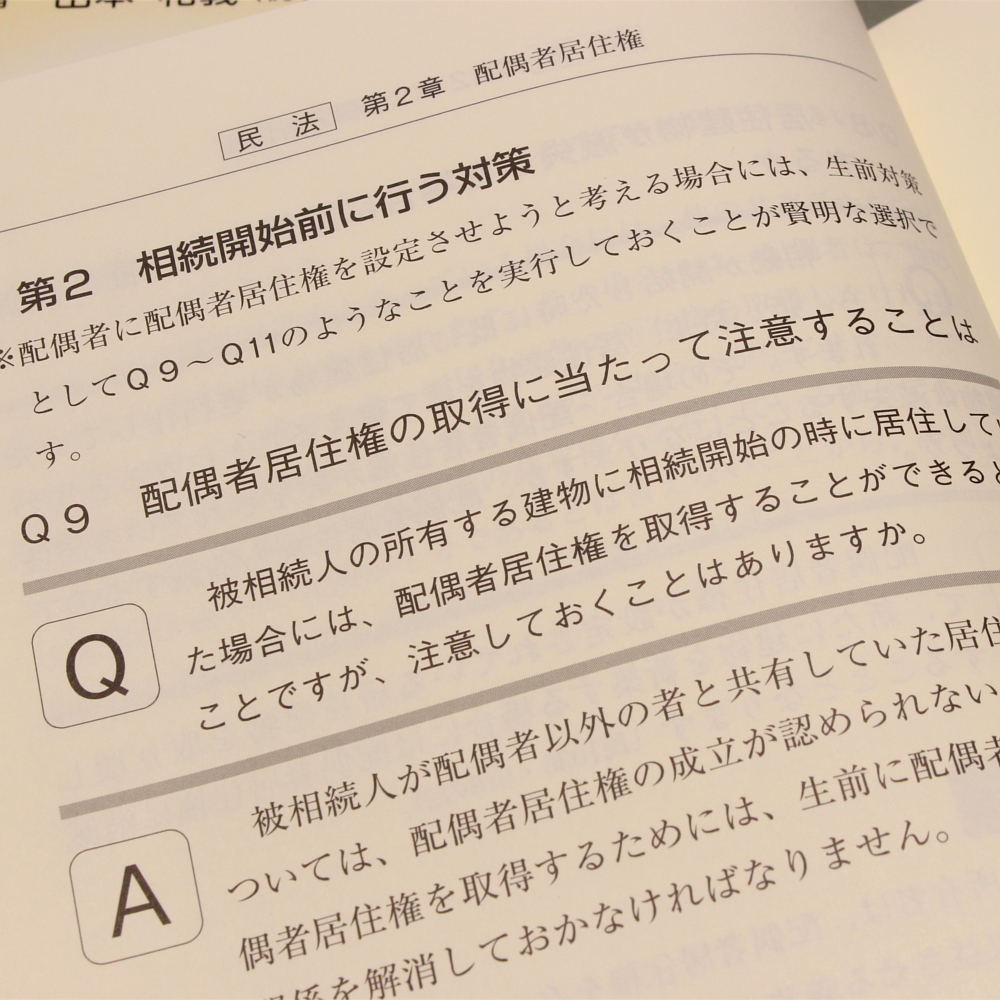

第2 相続開始前に行う対策

Q9 配偶者居住権の取得に当たって注意することは

Q10 遺言書を作成してもらえば配偶者居住権を取得できるか

Q11 死因贈与契約による配偶者居住権の設定は

第3 相続開始後の対応

Q12 遺産分割協議による配偶者居住権の設定は

Q13 調停・審判による配偶者居住権の設定は

Q14 配偶者居住権の財産的価値の評価方法は

Q15 配偶者居住権の設定の登記方法は

Q16 通常の必要費の負担は誰がするのか

Q17 配偶者居住権が設定されている建物が賃貸併用住宅の場合の賃料収入は誰に帰属するか

Q18 配偶者居住権を譲渡できるか

ケース

ケース1 配偶者居住権を取得する場合

ケース2 後継ぎ遺贈型受益者連続信託にならって活用する場合

ケース3 配偶者居住権の設定の登記(又は抹消の登記)をする場合

第3章 持戻し免除の推定

Q&A

Q19 持戻し免除の推定規定創設の趣旨は

Q20 持戻し免除の推定規定の概要

ケース

ケース4 令和元年7月1日前に居住用不動産の贈与がされている場合

ケース5 居住用不動産についてのみ遺言書が残されていた場合

Ⅱ 相続税法における配偶者保護

第1章 贈与税の配偶者控除

Q&A

Q21 贈与税の配偶者控除が創設された趣旨と改正の経緯は

Q22 贈与税の配偶者控除の概要と適用要件は

Q23 婚姻期間の判定はどのように行うのか

Q24 贈与税の配偶者控除は一度適用を受けるとその後は受けることができないか

Q25 贈与税の配偶者控除と贈与税の基礎控除額の適用の優先順位はあるのか

Q26 金銭及び当該金銭以外の資金をもって、居住用不動産と居住用不動産以外の財産を取得した場合、金銭は居住用不動産の取得に充てられたものとされるか

Q27 贈与税の配偶者控除の適用を受けて居住用不動産の贈与を受けた場合の不動産取得税の課税は

Q28 店舗兼住宅の贈与を受けた場合でも、居住用不動産として配偶者控除の適用を受けられるか

Q29 一筆の敷地に店舗と住宅が建っている場合は

Q30 贈与税の配偶者控除について贈与税の期限内申告要件の要否は

Q31 贈与対象財産とされる居住用不動産等の範囲は

Q32 相続の開始前3年以内に被相続人から贈与により取得した居住用不動産は生前贈与加算の対象なのか

Q33 家屋の引渡しが贈与を受けた翌年3月15日までに完了しない場合は

Q34 信託財産である居住用不動産は、贈与税の配偶者控除の適用を受けられるか

Q35 贈与税の配偶者控除の適用を受けて取得した居住用不動産について、持戻し免除の意思表示があったものと推定して遺産分割を進められるか

ケース

ケース6 贈与税の配偶者控除の適用を受けて贈与する財産が、将来値上がりする可能性のある土地である場合

ケース7 贈与税の配偶者控除によって居住用不動産を贈与することで相続税の軽減効果が期待できる場合

ケース8 店舗兼住宅を贈与する場合

ケース9 居住用不動産を将来譲渡する可能性が考えられる場合

ケース10 財産の低額譲受けにより相当の利益を受けた場合

ケース11 夫から贈与を受けた金銭で翌年3月15日までに居住用不動産を取得できなかった場合

ケース12 贈与をした年に贈与者又は受贈者が死亡した場合

第2章 配偶者に対する相続税額の軽減

Q&A

Q36 配偶者の税額軽減制度創設の趣旨と改正の経緯は

Q37 配偶者の税額軽減制度の概要は

Q38 仮装隠蔽行為があった場合の配偶者の税額軽減の課税関係は

Q39 配偶者が相続の放棄をし、生命保険金を受け取った場合は

Q40 未分割で相続税の申告書を提出した後に、遺産分割協議が調った場合の相続税の更正の請求の特則

ケース

ケース13 父が相続税対策を何もせずに亡くなった場合

ケース14 相続税の基礎控除額以下の遺産でも、遺産分割の工夫によって税負担が軽減されることもある場合

ケース15 配偶者の税額軽減の適用をあえて受けないほうが有利な場合

ケース16 配偶者が農業相続人である場合

ケース17 遺産の一部が分割され残余が未分割である場合

第3章 小規模宅地等の特例と配偶者

Q&A

Q41 小規模宅地等の特例制度創設の趣旨は

Q42 小規模宅地等の特例制度の概要は

Q43 配偶者居住権が設定された場合の小規模宅地等の特例の適用関係は

Q44 小規模宅地等の特例の選択に当たり、特例対象宅地等を相続等した者の全員の合意は必要か

ケース

ケース18 第二次相続まで考慮すると、配偶者が小規模宅地等の特例の適用を受けることで不利になる場合

ケース19 配偶者の税額軽減の適用を受けても、小規模宅地等として最も減額される宅地等から特例選択することが常に有利とは限らない場合

第4章 配偶者居住権に係る課税関係

Q&A

第1 配偶者短期居住権

Q45 配偶者短期居住権を取得した場合の相続税の課税関係は

第2 配偶者居住権

Q46 法定評価とされた理由は

Q47 相続税法における配偶者居住権の評価の考え方

Q48 相続税法における敷地利用権の評価の考え方

Q49 配偶者居住権の評価方法は

Q50 敷地利用権の評価単位

Q51 配偶者居住権が設定されている建物とその敷地の評価方法は

Q52 配偶者が居住建物の共有持分及び配偶者居住権を取得した場合

Q53 配偶者居住権又は配偶者居住権が設定された建物及びその敷地は物納の対象となるか

Q54 配偶者居住権を遺言によって取得した場合の評価方法は

Q55 相続開始から1年以上経過後に遺産分割協議が調い、配偶者が配偶者居住権を取得することになった場合の配偶者居住権の評価方法と相続税の更正の請求等

Q56 存続年数が残存耐用年数を超える住居専用住宅の評価方法は

Q57 配偶者居住権が設定された賃貸併用住宅の評価方法は

Q58 居住建物が被相続人と配偶者の共有である場合に配偶者居住権を設定するときの評価方法は

Q59 居住建物が被相続人と配偶者との共有で、敷地は被相続人と配偶者以外の者との共有である場合における配偶者居住権を設定するときの評価方法は

Q60 被相続人と配偶者が共有している賃貸併用住宅について、配偶者居住権を設定するときの評価方法は

Q61 配偶者居住権を期間の中途で合意解除、放棄等した場合は

Q62 関係者が死亡した場合の課税関係は

Q63 雑損控除の対象となる雑損失の範囲は

Q64 収用等又は換地処分等があった場合は

ケース

ケース20 配偶者が配偶者居住権を取得するか、居住用不動産を相続するかによって相続税の負担に差異が出る場合

ケース21 配偶者居住権等を合意解除し、建物所有者から配偶者が対価を得た場合

ケース22 配偶者居住権の目的となっている建物及びその敷地を取得した者が、その後、配偶者が死亡し、配偶者居住権等が消滅した後に、第三者へ譲渡した場合

ケース23 配偶者居住権を有する者が配偶者居住権付建物又はその敷地の用に供されている土地を取得した後に譲渡した場合

第1章 配偶者短期居住権

Q&A

Q1 配偶者短期居住権創設の趣旨は

Q2 配偶者短期居住権はどのような場合に発生するか

Q3 配偶者短期居住権の存続期間は

Q4 配偶者短期居住権と居住建物取得者との間の法律関係は

第2章 配偶者居住権

Q&A

第1 配偶者居住権とは

Q5 配偶者居住権創設の趣旨は

Q6 配偶者居住権の概要は

Q7 配偶者が共有持分を有していても配偶者居住権が必要とされる理由は

Q8 居住建物が滅失した場合に配偶者居住権も消滅するか

第2 相続開始前に行う対策

Q9 配偶者居住権の取得に当たって注意することは

Q10 遺言書を作成してもらえば配偶者居住権を取得できるか

Q11 死因贈与契約による配偶者居住権の設定は

第3 相続開始後の対応

Q12 遺産分割協議による配偶者居住権の設定は

Q13 調停・審判による配偶者居住権の設定は

Q14 配偶者居住権の財産的価値の評価方法は

Q15 配偶者居住権の設定の登記方法は

Q16 通常の必要費の負担は誰がするのか

Q17 配偶者居住権が設定されている建物が賃貸併用住宅の場合の賃料収入は誰に帰属するか

Q18 配偶者居住権を譲渡できるか

ケース

ケース1 配偶者居住権を取得する場合

ケース2 後継ぎ遺贈型受益者連続信託にならって活用する場合

ケース3 配偶者居住権の設定の登記(又は抹消の登記)をする場合

第3章 持戻し免除の推定

Q&A

Q19 持戻し免除の推定規定創設の趣旨は

Q20 持戻し免除の推定規定の概要

ケース

ケース4 令和元年7月1日前に居住用不動産の贈与がされている場合

ケース5 居住用不動産についてのみ遺言書が残されていた場合

Ⅱ 相続税法における配偶者保護

第1章 贈与税の配偶者控除

Q&A

Q21 贈与税の配偶者控除が創設された趣旨と改正の経緯は

Q22 贈与税の配偶者控除の概要と適用要件は

Q23 婚姻期間の判定はどのように行うのか

Q24 贈与税の配偶者控除は一度適用を受けるとその後は受けることができないか

Q25 贈与税の配偶者控除と贈与税の基礎控除額の適用の優先順位はあるのか

Q26 金銭及び当該金銭以外の資金をもって、居住用不動産と居住用不動産以外の財産を取得した場合、金銭は居住用不動産の取得に充てられたものとされるか

Q27 贈与税の配偶者控除の適用を受けて居住用不動産の贈与を受けた場合の不動産取得税の課税は

Q28 店舗兼住宅の贈与を受けた場合でも、居住用不動産として配偶者控除の適用を受けられるか

Q29 一筆の敷地に店舗と住宅が建っている場合は

Q30 贈与税の配偶者控除について贈与税の期限内申告要件の要否は

Q31 贈与対象財産とされる居住用不動産等の範囲は

Q32 相続の開始前3年以内に被相続人から贈与により取得した居住用不動産は生前贈与加算の対象なのか

Q33 家屋の引渡しが贈与を受けた翌年3月15日までに完了しない場合は

Q34 信託財産である居住用不動産は、贈与税の配偶者控除の適用を受けられるか

Q35 贈与税の配偶者控除の適用を受けて取得した居住用不動産について、持戻し免除の意思表示があったものと推定して遺産分割を進められるか

ケース

ケース6 贈与税の配偶者控除の適用を受けて贈与する財産が、将来値上がりする可能性のある土地である場合

ケース7 贈与税の配偶者控除によって居住用不動産を贈与することで相続税の軽減効果が期待できる場合

ケース8 店舗兼住宅を贈与する場合

ケース9 居住用不動産を将来譲渡する可能性が考えられる場合

ケース10 財産の低額譲受けにより相当の利益を受けた場合

ケース11 夫から贈与を受けた金銭で翌年3月15日までに居住用不動産を取得できなかった場合

ケース12 贈与をした年に贈与者又は受贈者が死亡した場合

第2章 配偶者に対する相続税額の軽減

Q&A

Q36 配偶者の税額軽減制度創設の趣旨と改正の経緯は

Q37 配偶者の税額軽減制度の概要は

Q38 仮装隠蔽行為があった場合の配偶者の税額軽減の課税関係は

Q39 配偶者が相続の放棄をし、生命保険金を受け取った場合は

Q40 未分割で相続税の申告書を提出した後に、遺産分割協議が調った場合の相続税の更正の請求の特則

ケース

ケース13 父が相続税対策を何もせずに亡くなった場合

ケース14 相続税の基礎控除額以下の遺産でも、遺産分割の工夫によって税負担が軽減されることもある場合

ケース15 配偶者の税額軽減の適用をあえて受けないほうが有利な場合

ケース16 配偶者が農業相続人である場合

ケース17 遺産の一部が分割され残余が未分割である場合

第3章 小規模宅地等の特例と配偶者

Q&A

Q41 小規模宅地等の特例制度創設の趣旨は

Q42 小規模宅地等の特例制度の概要は

Q43 配偶者居住権が設定された場合の小規模宅地等の特例の適用関係は

Q44 小規模宅地等の特例の選択に当たり、特例対象宅地等を相続等した者の全員の合意は必要か

ケース

ケース18 第二次相続まで考慮すると、配偶者が小規模宅地等の特例の適用を受けることで不利になる場合

ケース19 配偶者の税額軽減の適用を受けても、小規模宅地等として最も減額される宅地等から特例選択することが常に有利とは限らない場合

第4章 配偶者居住権に係る課税関係

Q&A

第1 配偶者短期居住権

Q45 配偶者短期居住権を取得した場合の相続税の課税関係は

第2 配偶者居住権

Q46 法定評価とされた理由は

Q47 相続税法における配偶者居住権の評価の考え方

Q48 相続税法における敷地利用権の評価の考え方

Q49 配偶者居住権の評価方法は

Q50 敷地利用権の評価単位

Q51 配偶者居住権が設定されている建物とその敷地の評価方法は

Q52 配偶者が居住建物の共有持分及び配偶者居住権を取得した場合

Q53 配偶者居住権又は配偶者居住権が設定された建物及びその敷地は物納の対象となるか

Q54 配偶者居住権を遺言によって取得した場合の評価方法は

Q55 相続開始から1年以上経過後に遺産分割協議が調い、配偶者が配偶者居住権を取得することになった場合の配偶者居住権の評価方法と相続税の更正の請求等

Q56 存続年数が残存耐用年数を超える住居専用住宅の評価方法は

Q57 配偶者居住権が設定された賃貸併用住宅の評価方法は

Q58 居住建物が被相続人と配偶者の共有である場合に配偶者居住権を設定するときの評価方法は

Q59 居住建物が被相続人と配偶者との共有で、敷地は被相続人と配偶者以外の者との共有である場合における配偶者居住権を設定するときの評価方法は

Q60 被相続人と配偶者が共有している賃貸併用住宅について、配偶者居住権を設定するときの評価方法は

Q61 配偶者居住権を期間の中途で合意解除、放棄等した場合は

Q62 関係者が死亡した場合の課税関係は

Q63 雑損控除の対象となる雑損失の範囲は

Q64 収用等又は換地処分等があった場合は

ケース

ケース20 配偶者が配偶者居住権を取得するか、居住用不動産を相続するかによって相続税の負担に差異が出る場合

ケース21 配偶者居住権等を合意解除し、建物所有者から配偶者が対価を得た場合

ケース22 配偶者居住権の目的となっている建物及びその敷地を取得した者が、その後、配偶者が死亡し、配偶者居住権等が消滅した後に、第三者へ譲渡した場合

ケース23 配偶者居住権を有する者が配偶者居住権付建物又はその敷地の用に供されている土地を取得した後に譲渡した場合

著者

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。