概要

税務上の「適正価額」の判断をわかりやすく解説!

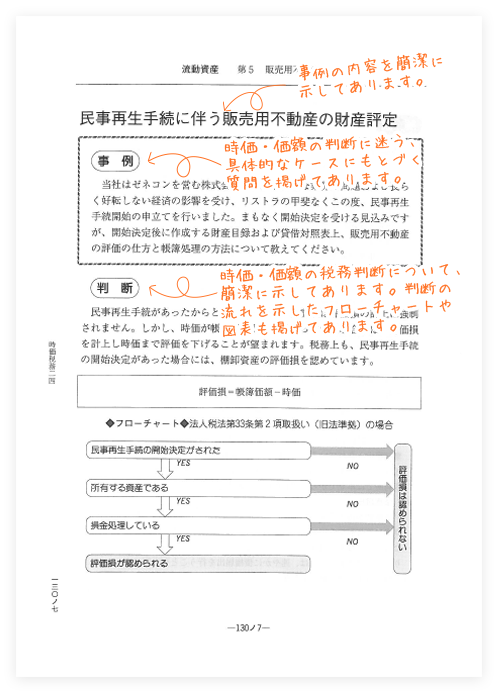

1.事例

価額算定に関する質問。

2.判断

算定方法等を簡潔にまとめた税務判断。

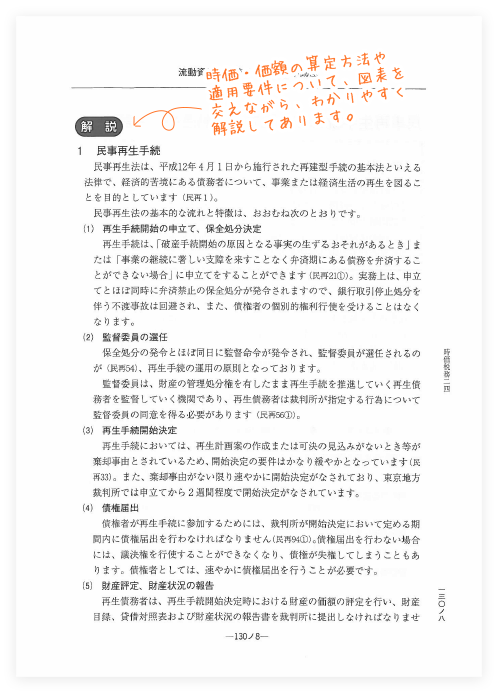

3.解説

価額の算定方法、適用要件を詳細解説。

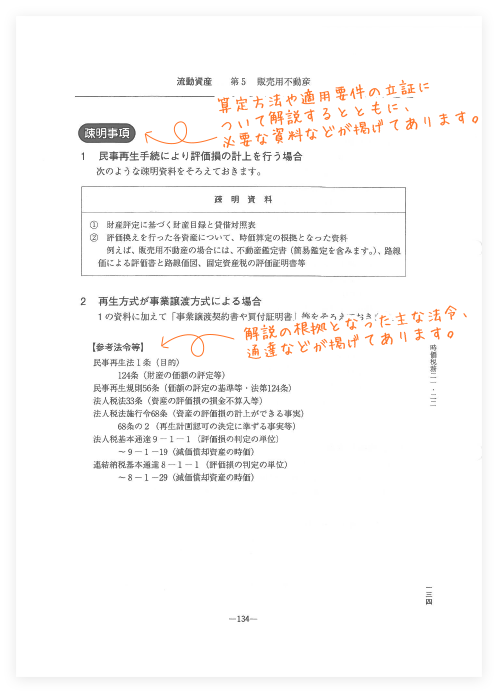

4.疎明事例

算定方法、適用要件の立証に関する解説。

◆法人税を中心に所得税、資産税も解説

◆時価会計・減損会計などの会計上の取扱いにも触れた内容

◆税務判断の流れを示したフローチャートや図表を豊富に登載

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(質疑応答)ベーシック」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(ケース・スタディ)ベーシック」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務パッケージ 企業法務 税務・会計オプション」対象書籍です。

「LEGAL CONNECTION」企業法務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務パッケージ 企業法務デラックス 税務・会計オプション」対象書籍です。

「LEGAL CONNECTION」企業法務パッケージ デラックスについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務(会社法実務)パッケージ 企業法務(会社法実務) 税務・会計オプション」対象書籍です。

「LEGAL CONNECTION」企業法務(会社法実務)パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「企業法務(文例書式)パッケージ 企業法務(文例書式) 税務・会計オプション」対象書籍です。

「LEGAL CONNECTION」企業法務(文例書式)パッケージについてはこちら

特長

商品情報

- 商品コード

- 0521

- サイズ

- B5判

- 巻数

- 全2巻・ケース付

- ページ数

- 2,568

- 発行年月

- 2002年6月

目次

第1 受取手形・売掛金

売掛金が回収不能になった場合の評価および処理方法

受取手形が不渡りとなった場合の評価および処理方法

期末日が休日の場合の手形の処理方法

子会社の不良債権の買取価額

経営状態改善のために貸付金を放棄する場合

金銭債権の評価

返済予定のない貸付金の評価

債務超過法人への貸付金債権の評価

会社更生手続による金銭債権の評価

電子記録債権の評価

暗号資産の評価

相続や贈与により取得した暗号資産の評価

非居住者または外国法人が暗号資産取引を行った場合

暗号資産による寄附を行った場合

DEXにおいて取引されている暗号資産の期末時価評価

ステーキングのためロックアップした暗号資産の期末時価評価

貸付けをした暗号資産の期末時価評価

借入れをした暗号資産の期末時価評価

特定自己発行暗号資産に該当する暗号資産の期末時価評価

特定譲渡制限付暗号資産に該当する暗号資産の期末時価評価

電子決済手段の取得時の課税関係

電子決済手段の期末時の課税関係

NFTやFTを用いた取引を行った場合

NFTを贈与または相続により取得した場合

電子記録移転有価証券表示権利等の発行および保有の会計処理および開示に関する取扱い

第2 商 品

購入した商品等の取得価額

未着品の取得価額

購入代価等が確定していない棚卸資産の取得価額

関係会社間における商品の譲渡価額

棚卸資産の評価方法

低価法による輸入商品の棚卸資産の評価

モデルチェンジの激しい商品等の評価損

陳腐化以外の棚卸資産の評価損

仕入割戻し等がある場合の期末原材料の評価

購入品の取得価額に含める付随費用

倒産会社から引き上げた商品の評価

トレーディング目的で保有する棚卸資産の評価

ふるさと納税返礼品に係る経済的利益の価額と収入計上時期

第3 製 品

倒産会社における製品の財産評定と税務会計上の評価

副産物、作業くず、仕損品の会計処理

第4 仕掛品

分譲マンションの取得価額に含める付随費用

市場の価値が低下してしまった原材料の価額

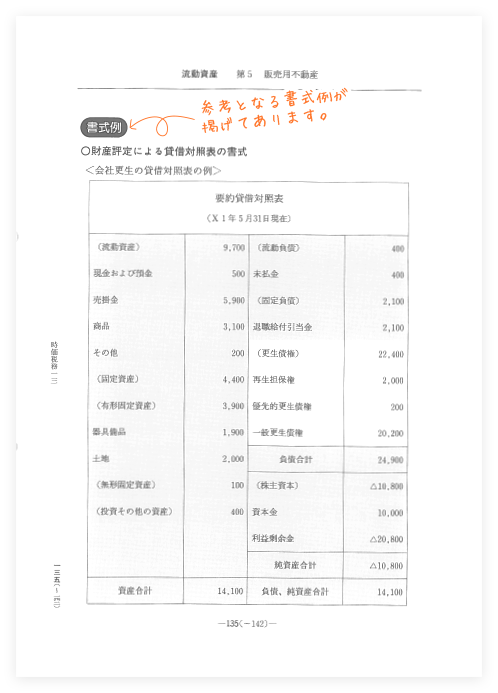

第5 販売用不動産

販売用不動産の期末評価額に低価法を適用する場合

民事再生手続に伴う販売用不動産の財産評定

第6 未成工事支出金

赤字工事における会計処理、未成工事支出金の算定

共同企業体による長期大規模工事の判定

第7 有価証券(売買目的)

売買目的有価証券の期末時価

株式の評価損計上と増資引受け

有価証券の信用取引の会計処理

第2章 固定資産

第1節 有形固定資産

第1 建物・構築物

固定資産の交換価額

補助金の交付により建物を取得した場合

収用に伴い複数の代替資産を取得した場合

建物の取得価額に算入する費用、しないことができる費用

中古資産の耐用年数

国外中古建物の耐用年数

文化財建造物である建物とその敷地の価額

建築中の家屋の評価

増改築やリフォームをした家屋の評価

グループ会社間における建物等の取引価額

非上場株式評価における課税時期3年前に取得した土地等・建物等の評価

在外子会社が投資不動産を時価評価している場合の連結財務諸表作成における取扱い

在外子会社が固定資産を再評価している場合の連結財務諸表作成における取扱い

震災によって被災した土地の評価

震災によって被災した建物の評価

災害により損壊した賃借資産等に係る補修費

災害損失特別勘定の繰り入れによる損金算入

相続時精算課税に係る土地または建物の価額の特例

第2 機械装置・備品等

一括償却資産の取得価額と償却計算

資本的支出と修繕費の判定

新規機械設備取得に伴う旧設備の移設費用

復旧等のために支出する費用(災害の場合の資本的支出と修繕費の区分)

休止している固定電話の電話加入権の評価

少額の固定資産の判定

蛍光灯を蛍光灯型LEDランプに取り替えた場合

工場閉鎖に伴う耐用年数の短縮

固定資産の有姿除却をする場合

下取車両の下取価格が時価よりも高額である場合の買換車両の取得価額

機械の取得後に国庫補助金の交付を受けた場合

自家発電設備を設置した場合

請負契約に基づく機械装置の取得時期

船舶の評価

第2の2 リース資産

所有権移転外ファイナンス・リース取引(借手側の処理)

所有権移転ファイナンス・リース取引において、リース料を前払いする場合の借手側の会計処理

セール・アンド・リースバック取引における会計処理

残価保証付きリース取引における会計処理

所有権移転外ファイナンス・リース取引に伴う消費税処理

完全支配関係法人間の所有権移転外ファイナンス・リース取引

オペレーティング・リース取引からファイナンス・リース取引に変更した場合の会計処理(固定型のリース料の場合)

オペレーティング・リース取引からファイナンス・リース取引に変更した場合の会計処理(変動型のリース料の場合)

第3 土 地

土地建物を一括取得した場合の取得価額

個人や法人から現物出資を受ける場合

駐車場への転用を目的とした土地・建物を一括取得したときの土地の取得価額

土地の取得価額(土地とともに取得した建物を取り壊した場合)

時価が著しく下落した土地(減損処理)

倒産会社における土地の財産評定と税務会計上の評価

土壌汚染が判明した場合の評価

埋蔵文化財包蔵地の相続税評価

風景地保護協定が締結されている土地の評価

生物多様性維持協定が締結されている土地の評価

土砂災害特別警戒区域内の宅地の評価

都市計画道路予定地の区域内にある宅地の評価

法人成りに際して引き継いだ土地の引継価額

相当地代通達における通常地代の年額の算定

法人の設立に際し不動産を現物出資した場合

法人に負担付で不動産を贈与した場合

オーナー社長所有の自社ビル土地の承継(土地を法人に譲渡する場合)

オーナー社長所有の自社ビル土地の承継(土地を後継者に相続させる場合)

個人が法人に無償で貸し付けた土地の相続税評価

企業再編における土地の引継価額

土地で借入金の代物弁済をした場合の留意事項

親会社が子会社の土地を時価より高く買う場合

法人から役員への不動産譲渡を行う場合

高額譲受の場合の購入価額と時価との差額

事業再建における固定資産(土地)の評価損

担保に供された土地の評価

貸家建付地(マンションの敷地)の評価

老朽化した貸家の建付地の評価

相続により取得した土地の評価額の時点修正

私道の相続税評価額がゼロ評価となる場合

配偶者居住権の評価

財産分与した場合の土地の価額

特別縁故者が相続財産の分与により取得した土地を譲渡した場合の取得費等

信託が終了し帰属権利者が残余財産を相続または遺贈により取得したものとみなされた場合の取得費

債務超過会社へ土地を譲渡する場合の価額

親から子への土地の低額譲渡

賃貸不動産を親族等に低額または無償で賃貸している場合

マンションの買換え中に相続が発生した場合の評価

売買契約中の土地の評価

相続開始時点で売買契約中であった不動産の譲渡についての相続税額の取得費加算の特例の適用

マンションの相続税評価

建替えの可能性のあるマンションの評価

代償分割において土地を代償財産とした場合

不合理分割された土地の評価

特例適用した買換資産を相続により取得し、譲渡した場合

暦年課税の適用を受けた贈与財産について評価誤りが判明した場合の相続税の課税価格に加算される財産の価額

市街化調整区域内の雑種地評価

倍率方式地域内の雑種地評価

ゴルフ場用地の評価

地積規模の大きな宅地の評価

地積規模の大きな宅地の評価(市街地農地等の場合)

地積規模の大きな宅地が共有である場合の評価

地積規模の大きな宅地の評価と容積率の異なる2以上の地域にわたる宅地の評価の併用の可否

大規模工場用地の評価

特定路線価による評価

農地の評価

貸し付けられている農地の評価

農業用施設用地の評価

不整形地の評価

私道の評価

歩道状空地の用に供されている宅地の評価

無道路地の評価

小規模宅地等についての相続税の課税価格の計算の特例

隣接地に嫌悪施設や線路等が存在する場合の相続税評価

高低差のある土地の評価

がけ地のある土地の評価

建物の建替え時における貸家の敷地の評価

被災地域の土地等の評価

セットバックを必要とする宅地の評価

造成中の宅地の評価

土地区画整理事業中の宅地の評価

庭内神しおよびその敷地の評価

複数の固定資産を交換した場合の交換差額要件

第2節 無形固定資産

第1 借地権

定期借地権の目的となっている土地の評価

相当の地代と自然発生借地権

使用貸借と借地権

無償返還の届出書を提出した場合の宅地の評価と地代

法人に対し借地権を無償で設定した場合のみなし譲渡と受贈益

区分地上権に準ずる地役権の価額

土地を立体駐車場用地として賃貸している場合の評価額

借地権と底地権との等価交換

定期借家権と減損処理

借地権の設定等により地価が下落した場合

無償返還の借地契約における整地費用の取扱い

空中権の税務上の取扱い

共同ビルを建築する場合における借地権の取扱い

第2 営業権

営業権の定義および税務上の取扱い

営業権の評価方法

超過収益還元法による営業権の評価

財産評価基本通達による営業権の評価事例

DCF法による営業権の評価

赤字会社からの事業譲受けと営業権の計上

持株会社を利用したLBO/MBOにより企業買収する場合の株式の評価および課税上の留意点

デューデリジェンス費用

連結財務諸表作成における在外子会社ののれんの償却

第3 ソフトウェア

ソフトウェアの取得原価

ソフトウェアの減価償却方法

自社製作ソフトウェアの取得価額

研究開発費、ソフトウェアに係る資本的支出・修繕費、ソフトウェアの除却

ソフトウェアをリース取引する場合の会計処理

ソフトウェアのバージョンアップ費・保守料の会計処理

第4 特許権その他

ビジネスモデル特許の取得価額と評価基準

知的財産の評価

著作権を相続する場合の評価

国外財産調書を提出する必要がある場合

国外財産がある場合の純資産価額の評価方法

財産債務調書を提出する必要がある場合

排出量取引の会計処理

ホームページの制作・メンテナンス費用の会計処理

独立採算型PFI事業に係る公共施設等運営権

第3節 投資その他の資産

第1 投資有価証券

1 株 式

有価証券の取得価額

DESをした場合の株式の取得価額

有価証券の分類

海外出向者の保有する有価証券と国外転出時課税制度

金融商品の時価の算定方法

法人所有非公開株式の価額

時価が著しく下落した株式の価額(減損処理)

自己株式の取得および処分

自己株式の取得および処分(法人から買い取る場合)

自己株式の取得および処分(適正時価より低額の場合)

自己株式を売却処分したときの取扱い

発行法人に自己株式を譲渡する場合

従業員等に信託を通じて自社の株式を交付する場合

三角合併のため被合併会社に親会社株式を譲渡した場合

クロス取引を行った場合の取扱い

同族会社株式の相続税評価額

株式等保有特定会社の相続税評価額

相続等により取得した種類株式の評価

申告期限時点で未分割の株式の評価方式

同族株主が取得する無議決権株式の評価

相続開始直前に売却された上場株式の評価

取引相場のない株式の評価(グループ法人税制の場合)

取引相場のない株式の評価(評価会社が取引相場のない株式等を有する場合)

取引相場のない外国法人株式の評価

取引相場のない株式の公正価値評価

気配相場等のある株式の評価

種類株式に対する権利を発行会社が行使したため、その株式を発行会社に譲渡した場合

個人が法人に非上場株式を売却する場合の適正価額

個人が法人に上場株式を売却する場合の適正価額

相続により取得した自己株式を同族会社に譲渡する場合

取得費加算の特例の適用に係る譲渡資産について、相続により取得した株式のほかに贈与により取得した株式もある場合

非上場株式を個人間で売買する場合の売買価額とみなし贈与税課税

非課税口座から移管、返還、口座の廃止により払い出された上場株式の取得価額

非課税口座から相続、遺贈、贈与により払い出された上場株式の取得価額

投資事業有限責任組合の会計処理

ベンチャーキャピタルファンドの出資持分に係る会計上の取扱い

特別事業再編を行う法人の株式を対価とする株式等を譲渡した場合

オープンイノベーション投資において株式の評価減があった場合

被災法人の株式の価額

配当期待権の評価

上場新株予約権の評価

2 債 券

満期保有目的の債券の価額

満期保有目的外の債券の価額

債券の保有目的を変更する場合

時価が著しく下落した債券の価額(減損処理)

3 信 託

金銭の信託の価額

証券投資信託の価額

受益証券発行信託の価額等

受益者が存在しない信託(目的信託)の価額

法人が委託者となる信託

信託方式による不動産流動化の際の信託受益権の価額

不動産投資信託(日本版REIT)の価額

信託スキームを利用して従業員へ自社株式を付与するとき

被相続人の死亡により信託の受益者となった相続人が、信託の終了に伴い信託財産であった非上場株式を取得してその発行会社に譲渡した場合における特例の適用の可否

第2 子会社・関連会社株式

赤字会社の株式の取得価額

債務超過会社の株式取得における企業支配の対価の額

第三者割当による増資を行う場合の有利な金額

有利な金額により第三者割当増資を引き受けた場合の株式の取得価額

相続時精算課税制度を選択し自社株贈与をした場合の評価

相続時精算課税選択届出書を単独で提出した後に贈与税の期限後申告書を提出する場合の相続時精算課税の適用の可否

個人事業者の事業用資産の贈与を受けた場合の評価

MBOによる子会社の非上場化

子会社の整理による投資の評価

財務改善計画で子会社を解散した場合の債権放棄額の「寄附金」

類似業種比準方式および純資産価額方式を用いた評価

スピンオフ税制(現物分配の場合)

スピンオフ税制(分割型分割の場合)

スクイーズアウトにおける税務上の取扱い

非上場企業のM&Aにおける譲渡対価の算定方法

条件付取得対価の会計処理

無対価の非適格合併等により移転を受ける資産等に係る調整勘定の算定方法等

第3 ゴルフ会員権

ゴルフ会員権の評価損

代物弁済によりゴルフ会員権を取得した場合の価額

会員権を分割取得した場合の取得価額と贈与税

ゴルフ会員権の取得価額および譲渡損失

相続があった場合のゴルフ会員権の評価

ゴルフ会員権の減損処理

ゴルフ会員権の預託金の一部が切り捨てられた場合

既得のゴルフ会員権の名義書換料

不動産所有権付施設利用権(リゾート会員権)の評価

第4 出資金・敷金・保証金

信用金庫出資金の時価評価

持分会社の退社時の出資の評価

匿名組合契約に係る権利の評価

任意組合出資に係る権利の評価

建物の賃貸借契約による差入保証金と建設協力金の処理と割引計算

更新料を支払った場合の借地権の帳簿価額

道路整備の負担金の処理

償還が困難なスポーツクラブ会員権の貸倒れ処理

担保物がある場合の貸倒れ処理

保証人がいる場合の貸倒れ処理

通信販売により生じた売掛債権の貸倒れ処理

第三者に対して債務免除を行った場合の貸倒れ処理

第5 繰延税金資産

一部に回収不能が見込まれる場合の繰延税金資産の計上額

税率が変更された場合の繰延税金資産の取扱い

その他有価証券の評価差額に係る繰延税金資産の計上額

減損処理した株式の株価が回復したときの繰延税金資産等の処理

第3章 繰延資産

社債発行費用の処理

募集株式発行の費用

広告宣伝の用に供する資産を贈与したことにより生ずる費用

展示会で負担した招待費用

社員旅行の下見のための費用

前払費用の会計処理

賃貸用土地の造成等工事費用の会計処理

創立費の会計処理

開業費の会計処理

試験研究費と繰延資産

CI費用の税務上の取扱い

フランチャイズチェーンに加盟するために支出する加盟一時金の税務処理

太陽光発電設備の連系工事負担金の税務処理

第4章 負債の部

第1 引当金・準備金

正常債権と貸倒引当金

破綻債権と貸倒引当金

倒産から相当期間経過した後の貸倒れ処理

DCF法による貸倒引当金の評価

出版業と返品調整引当金

土地の買換え特例と利益処分経理

買換資産が複数の土地等である場合の面積要件の判定

企業再編と各種引当金の引継ぎ

海外投資等と準備金の積立て

ポイントの会計処理

商品券の会計処理

製品保証等引当金の会計処理

資本性借入金の会計処理

第2 退職給付債務

会計上の退職給付引当金の金額

債権の利回りがマイナスとなる場合の退職給付債務等の計算における割引率に関する取扱い

退職給付会計の原則法から簡便法への移行

確定給付年金制度の複数事業主制度に係る制度間移行の会計処理

退職給付制度間の移行に関する会計処理

退職給付に係る会計と税務の調整

非居住者に対して、退職の日から2年以上経過して支払われる退職金の課税関係

非適格合併における役員退職金の取扱い

連結財務諸表作成における在外子会社の退職給付会計

早期割増退職金の費用の処理

従業員再雇用時の退職金の取扱い

第3 その他の債務(新株予約権含む)

発行された新株予約権付社債の発行者側の会計処理

取得条項付の転換社債型新株予約権付社債を発行した場合、取得条項に基づき取得した場合

債務の株式化により取得した株式

建設協力金等の預り預託保証金の受入価額

固定資産を除去した場合の撤去債務

固定資産を除去した場合の撤去債務の見積りの変更

賃貸借建物に係る撤去債務

第4 保証債務

子会社の債務保証履行と求償権の放棄損失

子会社破産に伴う保証債務の受入れと債務免除

第5 資本関係

企業再編における繰越欠損金引継ぎ

グループ通算制度開始時・加入時の時価課税

グループ通算制度の時価評価における時価の意義と評価方法

グループ通算制度離脱等に伴う時価評価

通算法人が他の通算グループに加入する場合における時価評価資産の時価評価等と投資簿価修正の適用順序

通算グループ内で適格合併があった場合における資産調整勘定対応金額等の加算措置

グループ通算制度を適用する場合の会計処理および開示に関する取扱い

資産等の時価評価損益に係る個別計算所得等の金額の計算の特例等

スピンオフ等に伴うグループ通算制度離脱時の分配割合等の算定方法

適格合併により受け入れた減価償却資産未償却額と棚卸資産過大計上の取扱い

子会社が解散し残余財産が確定した場合の欠損金の引継ぎ

企業再建において利用可能な欠損金の金額

欠損金がある場合の資本準備金を取り崩しての配当

法人が解散した場合の清算中の期限切れ欠損金

海外事業の撤退による投資の評価

美術品における減価償却資産の判定

平成27年1月1日以前に取得した美術品等の取扱い

美術館へ寄託した美術品の相続税の特例措置

外資系企業の資金借入れに係る損金算入

第6 売上関係

建設業における売上計上

販売価額が未確定の場合の売上計上

工事契約が変更された場合の工事収益の取扱い

エステティックサロンの売上計上額

リース取引による売上の計上

リースバック契約の税務

ソフトウェアの受託開発売上の計上

売上返品

収益認識基準の見直し

製品保証付販売の会計処理および税務処理

契約における重要な金融要素

顧客に支払われる対価

返品権付販売

割戻しを見込む販売の会計処理および税務処理

小売業における消化仕入れの会計処理および税務処理

サブスクリプションサービスの会計処理および税務処理

第5章 販売費および一般管理費

第1 販売費

工事進行基準における原価の算定

荷造運搬費用と保管費用の適正処理

発券基準によって商品券の会計処理をする場合の原価算定

インターネットを通じて取引を行った場合の仕入税額控除

子会社支援と寄附金

子会社から徴収する経営指導料の適正額

適正な債務保証料

子会社に貸付けを行う場合の適正利率

広告宣伝費と短期の前払費用の区分判定

ホームページ制作の費用区分

交際費と会議費の分岐点

交際費と広告宣伝費の分岐点

特約店契約のための工作費用と交際費

現場責任者に対する情報提供料と交際費

通算法人に対する交際費等の損金不算入

受取ロイヤルティの国外所得金額の取扱い

商品券購入費用の損金性

被災した取引先や従業員等に対する支援の税務上の取扱い

個人事業主の必要経費と家事関連費の区分

第2 一般管理費

従業員に交付する記念品、金品、祝い金等の適正価額

福利厚生費の適正額

社員旅行に負担する金額の制限

福利厚生団体に拠出する費用の税務処理

在宅勤務に係る費用の取扱い

従業員社宅の適正賃貸料

豪華役員社宅で問題となる点は何か

役員の海外出張にかかる旅費

役員のみが受診した人間ドックの費用

適正な役員給与・使用人給与、過大な役員給与・使用人給与

決算賞与の未払計上

社会福祉法人の役員給与等

出向役員への給与

海外出向者に係る給与較差補填金

退職金を役員社宅で支給する

ストックオプションに係る経済的利益

ストックオプションの会計処理と公正な評価額

外国法人からのストックオプションの権利と価額の算定方法

税制非適格ストックオプションと国外転出時課税制度

税制適格ストックオプションに係る付与契約時の株価算定ルール

役員退職金の適正価額

役員退職金の適正価額(1年当たり平均額法を使用する場合)

経営者が死亡した場合の役員退職金等

執行役員就任に伴う退職金

分掌変更に伴う役員退職金

分掌変更に伴う役員退職金(地位、職務内容の激変の場合)

分掌変更による退職慰労金の分割支給

出向役員への退職金

役員退職金の現物支給

短期退職手当等の取扱い

併用方式で非上場株式を評価する場合の死亡退職金の取扱い

生命保険料の資産計上・損金算入額

完全支配関係のある法人間で保険契約名義変更が行われた場合の税務処理

役員賞与の会計処理

損金算入が認められる業績連動給与

役員の事前確定届出給与の減額支給

役員向け株式交付信託

事後交付型リストリクテッド・ストック

特定譲渡制限付株式(リストリクテッド・ストック)に係る取扱い

特定譲渡制限付株式(リストリクテッド・ストック)に係る譲渡制限期間中の取得費の計算

取締役の報酬等として株式を無償交付する場合の会計処理

損害賠償金の会計処理

損害賠償金に係る損益の計上時期

経理部員の横領に対する損害賠償請求

研究開発費の会計処理

研修費と資格取得費の取扱い

奨学金代理返還制度の取扱い

在外子会社の研究開発費を資産に計上している場合の連結財務諸表作成における取扱い

第3 営業外・特別損益

破産更生債権等の貸倒損失

消滅時効にかかる債権の取扱い

子会社の支援損の取扱い

有価証券の評価損益、売却損益

割引債に対する受取利息の計上方法

債務免除等を受けたことによる免除益

業績悪化に伴い受贈益を受けた場合の取扱い

広告宣伝用資産の受贈益

代表者が関与するNPO法人への寄附

外形標準課税における会計上の取扱い

過年度減価償却過不足の取扱い

第6章 その他の項目

第1 外貨建取引

外貨建有価証券の評価と換算

ディスカウント債の評価

外貨建新株予約権の評価と換算

外貨建新株予約権付社債の評価と換算

外貨建取得条項付転換社債型新株予約権付社債を発行した場合

外貨建債権の期末換算

外貨預金の期末換算

海外支店等の換算

外貨建取引の換算

外貨輸入取引に為替予約を割り当てた場合の税務処理

為替予約、オプションの期末評価

新日米租税条約に係る取扱い

第2 デリバティブ

上場デリバティブ取引の期末評価

非上場デリバティブ取引の期末評価

ヘッジ有効性の期末評価

ヘッジ会計を中止・終了したとき

包括的長期為替予約によるヘッジ会計

LIBORを参照する金融商品に関するヘッジ会計の取扱い

金利スワップの期末時価評価

複合金融商品(組込デリバティブ)の期末評価

第3 移転価格

アメリカ本社から輸入する商品の適正価格

外国にある共有財産の価額

簡易な移転価格調査

第7章 減損会計

減損会計と時価会計、減損処理と臨時損失

減損会計と税務および税効果会計

減損損失認識の判定と減損損失の測定

資産のグルーピングと減損の兆候

具体的な資産と減損会計

過年度遡及会計基準による会計と税務

会計上の見積りの開示に関する会計基準

減損処理後の会計処理

IFRS(国際会計基準)の減損会計

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。