概要

相続時に承継するあらゆる財産の取扱いがわかる!

◆土地、家屋、有価証券、現金・預貯金、各種権利や債務など、被相続人から承継するあらゆる財産を網羅的に取り上げ、調査・算定に関する事項を解説した手引書です。

◆財産ごとに、民法上の相続財産であるか、相続税法上の課税財産であるかを明示するとともに、その調査・確認の方法とチェックすべき資料、算定・評価の手順、税法上の特例があるかどうかを解説しています。

◆適宜、【算定例】として、具体的なケースに基づいた図表や計算式を用いて財産の算定方法を示しています。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計 相続事業承継オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(質疑応答)相続オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(ケース・スタディ)相続オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士実務パッケージ 弁護士実務相続法務オプション」対象書籍です。

「LEGAL CONNECTION」弁護士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続・資産税パッケージ 相続・資産税 ベーシック」対象書籍です。

「LEGAL CONNECTION」相続・資産税パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続実務パッケージ 相続実務 プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」相続実務パッケージについてはこちら

特長

商品情報

- 商品コード

- 0623

- サイズ

- B5判

- 巻数

- 全1巻・ケース付

- ページ数

- 1,236

- 発行年月

- 2014年6月

目次

1 宅地・借地権等

(宅地等)

宅地と畑

ゴルフ練習場

自宅と貸アパートが隣接している土地

不合理分割された土地

市街地にある土地

市街地郊外の路線価が定められていない地域の土地

登記情報(登記簿)上の面積と実測図の面積が異なる土地

奥行が一様でない土地

角 地

複数の路線に接している宅地

側方路線の一部だけが接している場合

間口の狭い土地

不整形地

無道路地

川を隔てて道路に接する土地

余剰容積率の移転のある宅地

異なる容積率の地域にまたがる宅地

がけ地を含む宅地

土砂災害特別警戒区域内にある宅地の評価

原子力発電所周辺の避難指示区域内に存する土地等

道路との間に高低差のある土地

土地区画整理事業施行中の土地

土地区画整理事業に伴って生じた清算金

造成中の土地

私 道

路線価が付されていない道路に接している土地

路線価等による評価が適当でないハイタワーマンション

大規模工場用地

地積規模の大きな宅地

都市計画道路予定地の区域内にある土地

売買契約中の土地

国外にある不動産

文化財建造物の家屋の敷地

景観重要建造物・歴史的風致形成建造物である家屋の敷地

貸宅地

相当の地代に係る土地

無償返還届出書を提出している宅地

使用貸借に係る土地

一般定期借地権の設定地

共有家屋の敷地

ジョイント・テナンシー形態で所有する土地

区分地上権に準ずる地役権が設定されている土地

貸家建付地

小規模宅地等に該当する宅地(総論)

特定事業用宅地等に該当する宅地

特定同族会社事業用宅地等に該当する宅地

特定居住用宅地等に該当する宅地

特定居住用宅地等に該当する宅地(二世帯住宅)

特定居住用宅地等に該当する宅地(老人ホームに入所している場合)

特定居住用宅地等に該当する宅地(庭先部分を相続した場合)

貸付事業用宅地等に該当する宅地

郵便局舎用宅地等に該当する宅地

利用価値が著しく低下している宅地

生物多様性維持協定が締結されている土地

(借地権等)

借地権

臨時的な設備の所有を目的とする借地権

貸家建付借地権等

定期借地権等

区分地上権

転借権

借家人の有する宅地等に対する権利

2 田・畑

農 地-純農地・中間農地-

農 地-市街地農地・市街地周辺農地-

地積規模の大きな市街地農地

生産緑地

市民農園として市に貸し付けた農地

農用地区域内等に存する農業用施設用地

措置法70条の4の適用を受けた農地

相続税の納税猶予の対象となる農地

農地等を買い換えた場合における当該買換農地に係る納税猶予の適用

耕作権及び耕作権が存する土地

3 山林・その他

山 林

宅地化が困難な市街地山林

地積規模の大きな市街地山林

市街化調整区域内にある高圧線下土地の山林

保安林等

特別緑地保全地区内で管理協定が締結されている山林

残存期間が不確定な地上権

山林の納税猶予

都市公園用地として貸し付けられている土地

占用権、占用権の目的となっている土地

河川区域内の土地

土壌汚染がある土地

埋蔵文化財包蔵地

市街地原野、純原野、中間原野、牧場、池沼

雑種地である土地

地積規模の大きな雑種地

中古車展示場、自動車教習所に利用されている土地

第2章 家屋、構築物、附属設備

1 家 屋

マンションの敷地利用権及び区分所有権

家 屋

貸付用の家屋

建築中の家屋

増改築等の後に固定資産税評価額の変更がされていない家屋

新築のため相続開始時に固定資産税評価額が付されていない家屋

文化財建造物である家屋

景観重要建造物・歴史的風致形成建造物である家屋

2 構築物、附属設備

構築物

附属設備等

年の途中で耐用年数省令の改正があった資産

第3章 事業用財産

1 一般動産

一般動産-機械・器具・じゅう器・備品等-

2 たな卸商品

たな卸商品等-商品-

たな卸商品等-製品・生産品-

たな卸商品等-原材料-

たな卸商品等-半製品・仕掛品-

3 売掛債権

売掛金

受取手形

4 その他

果樹等

天然果実

牛馬等

船 舶

漁業権等

鉱業権

採石権

温泉権、引湯権

公益事業用財産

立竹木

森林の立木

教育用財産

第4章 有価証券

1 特定同族会社等の株式・出資

株式・出資

上場株式

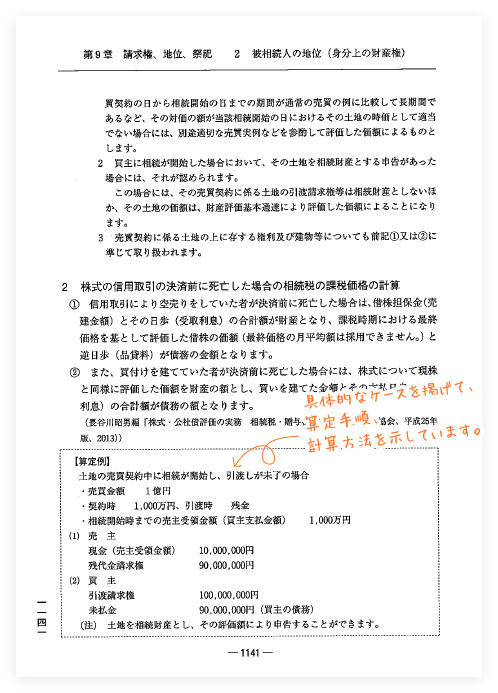

信用取引による株式

公開途上にある株式等

取引相場のない株式

取引相場のない株式-大会社の株式-

取引相場のない株式-中会社の株式-

取引相場のない株式-小会社の株式-

取引相場のない株式-少数株主が取得した株式-

取引相場のない株式-種類株式-

取引相場のない株式-特定の評価会社の株式-

取引相場のない株式-比準要素数1の会社の株式-

取引相場のない株式-株式等保有特定会社の株式-

取引相場のない株式-土地保有特定会社及び開業後3年未満の会社等の株式-

取引相場のない株式-開業前又は休業中の会社の株式-

取引相場のない株式-清算中の会社-

ストックオプションを発行する非公開会社の株式

株式に関する権利

贈与税の納税猶予の特例の適用を受けた株式

相続税の納税の猶予対象となる株式

名義株

外国法人の取引相場のない株式

社団たる医療法人(持分の定めのあるもの)の出資

農業協同組合等の出資

企業組合等の出資

協業組合の出資

2 公債・社債

公社債

個人向け国債

利付公社債

割引発行の公社債

転換社債型新株予約権付社債

EB債(他社株転換条項付社債)

3 投資・貸付信託受益証券

証券投資信託受益証券

不動産投資信託証券

貸付信託受益証券

抵当証券

第5章 現金・預貯金等

1 現 金

現 金

生前贈与した金銭

教育費用として提供した金銭

婚姻費用として提供した金銭

生計の資本として提供した金銭

代償財産として提供を受けた金銭

2 預貯金

預貯金

預貯金の既経過利子

預貯金の払戻制度

遺産分割前の預貯金債権の仮分割の仮処分により払い戻された預貯金

外貨預金

名義預金

ジョイント・アカウントである預金

3 その他

暗号資産

通貨建資産(電子マネー)

外国為替証拠金取引(FX取引)

NFT

第6章 家庭用財産

家庭用動産

分割ローン支払終了前・終了後の自動車

貴金属・宝石

書画骨とう品

特定の美術品

第7章 生命保険金・損害保険金、退職金等

1 生命保険金・損害保険金

生命保険契約により支払われる保険金

据置保険金

生命保険契約に関する権利

外国保険会社と国外において締結した保険契約により支払われる保険金

個人年金保険契約により支払われる保険金

保険契約者と被保険者が同一の場合において被保険者の死亡に伴い支払われる解約返戻金相当額の返戻に係る支払請求権

保険料負担者以外の者が受け取る生存給付金

小規模企業共済の共済金

養育年金付子ども保険

生命保険金の非課税額の計算

建物更生共済

積立火災保険契約に関する権利

高度障害保険金や入院給付金等

自動車保険により支払われる保険金

団体信用保険付き住宅ローン契約により支払われる住宅ローン債務

遺族年金

外国遺族年金

2 退職金・功労金等

死亡を理由として支払われる退職金

支給が確定していない退職金

退職金以外の名目で支払われる弔慰金等

第8章 会員権、知的財産権、貸付金債権等

預託金会員制のゴルフ会員権

リゾート会員権

著作権

意匠権

実用新案権

商標権

特許権

営業権

寄附した財産

遺言により寄附をした財産

使用貸借に係る権利

電話加入権

生前贈与財産

貸付金債権

譲渡担保

借家権

未収不動産賃料

代償財産

相続開始後に支給を受けた未収給与等

相続開始後に発生した不動産賃料

信託受益権

定期金に関する権利(給付事由が発生している場合)

定期金に関する権利(給付事由が未発生の場合)

特定非常災害があった場合(株式等)

特定非常災害があった場合(土地等)

第9章 請求権、地位、祭祀

1 各種請求権

未支給の国民年金の請求権

税金の還付金請求権

財産分与請求権

損害賠償請求権

遺留分侵害額の請求

特別寄与料請求権

生前出金(使途不明金)

訴訟中の課税事件に係る還付請求権等

所有権の帰属などに争いのある財産

合名会社退社に基づく持分払戻請求権等

供託金の払渡請求権

2 被相続人の地位(身分上の財産権)

匿名組合員の地位

投資事業有限責任組合員の地位

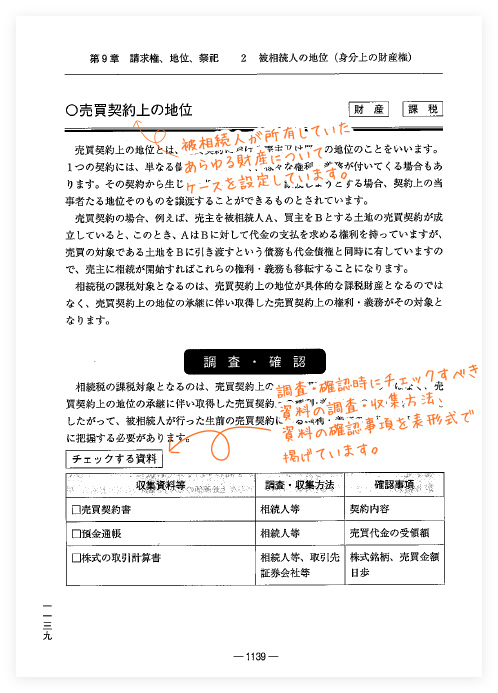

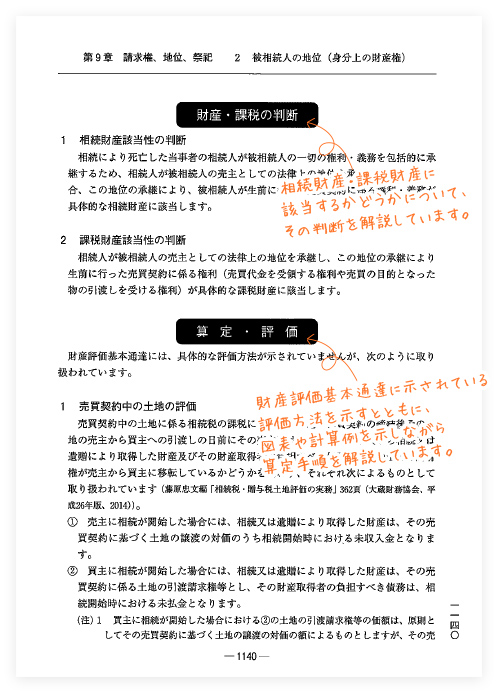

売買契約上の地位

被相続人の一身専属権等

高額医療費の還付請求権

有料老人ホームの入居返還金

町内会に遺贈した財産

3 祭祀に関する財産

祭祀財産

香典・弔慰金

賞じゅつ金

第10章 債務等

1 債 務

借入金債務

保証債務

連帯債務

損害賠償債務

特別寄与料請求権債務

罰課金の債務

租税債務

相続税の連帯納付の責任

合名会社等の無限責任社員の会社債務

相続財産に関する費用

賃貸物件の敷金・預り保証金・建設協力金

前受家賃

消滅時効期間が経過している債務

リース物件の使用収益権と支払債務

限定承認をした場合の債務

被相続人の相続人に対する借入金等の債務

2 未払金

未払金

3 葬式費用等

葬儀に要した費用

第11章 その他

財産の名義変更があった場合

配偶者居住権

配偶者居住権(居住用建物の一部が賃貸されている場合)

配偶者居住権(居住用建物の全てが自宅として利用されている場合)

配偶者居住権(配偶者居住権が設定されている建物等を相続により取得した場合)

配偶者短期居住権

離婚による財産分与があった場合

特別縁故者に対する財産分与があった場合

内縁の妻に遺贈された財産

無利子の金銭貸付等があった場合

信託による利益を受けた場合

受益者連続型信託による利益を受けた場合

受益者等が存しない信託による利益を受けた場合

残ローンのある家屋の遺贈を受けた場合

信用保証料

同族会社の募集株式引受権を有利に取得した場合

財産の無償提供により同族会社株式の価額が増加した場合

その他の利益の享受(低額譲受及び債務免除等)があった場合

贈与税の納税猶予の特例の適用を受けた事業用資産

相続税の納税の猶予対象となる事業用資産

教育資金、結婚・子育て資金の一括贈与を受けた財産

相続開始前7年以内に被相続人から贈与を受けた財産

相続時精算課税適用財産

災害特例を受ける相続時精算課税適用財産

暦年贈与サポートサービスを利用した場合

相続税の申告書提出前にその相続人が死亡した場合

感染症などの影響により相続税の申告期限までにその申告・納付ができない場合

国外財産調書の提出制度

財産債務調書の提出制度

一時居住者の国内財産

先代名義の不動産

相続人が外国に居住している場合

共同相続人間で相続分の譲渡がある場合

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。