- 役員

- 単行本

会社役員 法務・税務の原則と例外-令和3年3月施行 改正会社法対応-

編著/植松勉(弁護士)

関連商品

概要

役員の選解任・職務権限・責任等の「原則」と「例外」

◆会社役員が職務を遂行する上で留意すべき会社法・税務上の問題を網羅!

◆実務上必要となる知識やトピックを「advice」や「Column」として豊富に掲載!

◆取締役の報酬に関するルールの見直しなど、最新の会社法改正に対応!

商品情報

- 商品コード

- 5100171

- ISBN

- 978-4-7882-8894-2

- JAN

- 9784788288942/1923032039000

- サイズ

- B5判

- 巻数

- 1

- ページ数

- 300

- 発行年月

- 2021年5月

目次

第1章 役員等の選任・解任に関する原則と例外

1-1 役員を選任するとき

原 則 株主総会の決議によって選任する

例外1 欠格事由に該当する場合

例外2 取締役の資格を定款の規定で制限する場合

例外3 自社グループ内での他の役職に就任する場合(兼任)、並びに競業関係にある他の会社の役員に就任する場合

例外4 会計参与又は会計監査人を選任する場合

【Column1】監査役設置会社で監査役を選任する場合の監査役の同意

【Column2】監査等委員会設置会社で監査等委員である取締役を選任する場合の監査等委員会の同意

1-2 社外取締役を選任するとき

原 則 監査役会設置会社であっても、一定の会社は、会社の業務を執行しないことなどを要件とした社外取締役を置かなければならない

例 外 社外取締役が一定の場合に委託を受けて業務執行をした場合

【Column3】証券取引所の定める独立役員

1-3 役員を解任するとき

原 則 役員の解任は株主総会の決議によって行うことができる

例外1 少数株主による解任の訴えを提起する場合

例外2 監査役等が会計監査人を解任する場合

【Column4】唯一の取締役が辞任する際の辞任の意思表示の相手方

【Column5】任期満了又は辞任により退任した役員の権利義務と責任

【Column6】役員の解任を理由とする損害賠償請求

【Column7】退任する役員との間の秘密保持に関する合意

【Column8】退任する取締役の競業避止義務及び競業避止合意

1-4 代表取締役を選定・解職するとき

原 則 取締役会設置会社では、代表取締役は取締役会の決議によって選定・解職する

例外1 取締役会非設置会社の場合

例外2 取締役会設置会社において、株主総会の決議により代表取締役を選定・解職する場合

第2章 役員の権限・義務に関する原則と例外

2-1 代表取締役の権限~取締役会設置会社であるとき~

原 則 代表取締役は代表(代理)権限を有し、業務執行を行うことができる

例外1 代表権に内部的制限がある場合

例外2 代表権濫用の場合

例外3 表見代表取締役(執行役)の場合

例外4 取締役と会社との訴訟の場合

例外5 利益相反状況において社外取締役に業務執行を委託できる場合

【Column9】取締役会非設置会社の場合の業務執行と定款自治

2-2 取締役の義務~取締役会設置会社であるとき~

原 則 取締役は善管注意義務・忠実義務に基づいて職務を執行する必要がある

例外1 銀行の取締役が融資判断を行う場合

例外2 高度の注意義務が求められる場合

例外3 取締役と会社との間に利害対立がある場合

2-3 業務執行の決定権限~取締役会設置会社であるとき~

原 則 重要な業務執行の決定は取締役会がしなければならない

例外1 取締役が業務執行の決定の委任を受けることができる場合

例外2 監査等委員会設置会社・指名委員会等設置会社における取締役(執行役)の場合

例外3 定款に特別取締役に関する定めがある場合

【Column10】マネジメント・モデルとモニタリング・モデル

【Column11】一定の要件を満たす監査役設置会社における重要な業務執行の決定の取締役への委任

2-4 監査役の職務権限・義務

原 則 取締役や会計参与の職務執行を監査する権限と義務を有する

例外1 監査役会設置会社の場合

例外2 会計監査人設置会社の場合

例外3 監査役の監査の範囲を会計に限定する旨の定款の定めがある場合

【Column12】責任追及訴訟における和解

2-5 役員等が欠けたときや会社法又は定款で定める員数が欠けたとき

原 則 新たに選任された役員が就任するまで、退任した役員が役員としての権利義務を有する

例外1 裁判所による一時役員の選任がある場合

例外2 代表取締役が欠けた場合

例外3 会計監査人が欠けた場合

【Column13】職務代行者選任の仮処分

第3章 役員等の責任に関する原則と例外

3-1 任務を怠ったとき

原 則 故意又は過失があれば、会社に対して損害を賠償する責任を負う可能性がある

例外1 会社と自己のために直接利益相反取引を行った取締役又は執行役である場合

例外2 任務懈怠行為に起因して会社に利益が生じた場合

例外3 任務懈怠行為に関して会社側に過失があった場合

例外4 責任の免除について、総株主の同意がある場合

例外5 責任の一部免除について、株主総会の特別決議を得た場合

例外6 責任の一部免除について、定款に従い取締役会決議等を得た場合

例外7 非業務執行取締役等が、責任限定契約を締結していた場合

3-2 他の取締役や職員等の不正行為を看過し、会社に損害を与えたとき

原 則 監視・監督義務の懈怠を理由として、会社に対して損害を賠償する責任を負う可能性がある

例外1 内部統制システムを構築していなかった場合

例外2 他の取締役や職員等を信頼したことにつき、合理性・相当性がある場合

例外3 会社側に利益が生じた場合や過失があった場合

例外4 責任限定契約や責任免除に関する総株主の同意等がある場合

3-3 経営判断を誤り、会社に損害を与えたとき

原 則 経営判断の原則により、直ちに会社に対して責任を負うこととはならない

例外1 経営上の裁量的判断を逸脱した場合

例外2 法令違反や会社との利益相反がある場合

例外3 会社側に利益が生じた場合や過失があった場合

例外4 責任限定契約や責任免除に関する総株主の同意等がある場合

3-4 会社の承認なしに競業取引を行い、会社に損害を与えたとき

原 則 競業取引によって自己又は第三者が得た利益相当額を、会社に対して賠償する責任を負う可能性がある

例外1 取締役会や株主総会決議において承認を得ていた場合

例外2 会社側に利益が生じた場合や過失があった場合

例外3 責任限定契約や責任免除に関する総株主の同意等がある場合

3-5 利益相反取引によって、会社に損害が生じたとき

原 則 その取引に関与した取締役等は、会社に対して、連帯して損害賠償責任を問われる可能性が高い

例外1 任務懈怠がないことの反証をした場合

例外2 監査等委員会の承認を得た場合

例外3 会社側に利益が生じた場合や過失があった場合

例外4 責任限定契約や責任免除に関する総株主の同意等がある場合

3-6 退任した取締役が従業員の引き抜き行為を行ったとき

原 則 取締役退任後の行為については忠実義務違反とはならない

例外1 取締役在任中から社会的相当性を逸脱した不公正な方法で行われた場合

例外2 取締役退任後の行為態様が悪質である場合

例外3 責任限定・総株主の同意がある場合

3-7 株主権の行使に関して利益供与をしたとき

原 則 株式会社は、何人に対しても、株主等の権利の行使に関して、財産上の利益の供与を行ってはならない

例外1 従業員持株会に補助金を支出する場合

例外2 利益の供与が社会通念上相当な範囲内である場合

例外3 正当な目的等がある場合

例外4 総株主の同意がある場合(同意がないと免除できない)

3-8 違法な剰余金の配当等を行ったとき

原 則 分配可能額を超えてはならない

例外1 隠れた剰余金の配当を行った場合

例外2 総株主の同意がある場合

例外3 買取請求に応じて株式を取得した場合

例外4 事業年度の末日に欠損が生じた場合

3-9 現物出資財産等の不足や仮装払込みがあったとき

原 則 不足額や仮装払込金額を支払わなければならない

例外1 検査役の調査を経た場合

例外2 注意を怠らなかったことを証明した場合

例外3 総株主の同意がある場合

3-10 株主代表訴訟を提起されたとき

原 則 株主は株主代表訴訟により、会社に代わって役員の責任等を追及することができる

例外1 不正利益・加害目的があった場合

例外2 責任制限がある場合

例外3 会社の承認を得て和解する場合

例外4 株主でなくなった者が株主代表訴訟を追行する場合

【Column14】旧株主による責任追及等の訴え

【Column15】多重代表訴訟(最終完全親会社等の株主による特定責任追及の訴え)

3-11 役員等が会社と補償契約を締結したとき

原 則 役員等は一定の費用・損失につき会社から補償を受けることができる

例外1 「費用」の補償について~通常要する費用の額を超える場合~

例外2 「費用」の補償について~会社が職務執行における役員等の図利加害目的を知った場合~

例外3 「損失」の補償について~会社が第三者の損害を賠償するとすれば当該役員等が会社に対して任務懈怠責任を負う場合~

例外4 「損失」の補償について~役員等の職務執行に悪意・重過失があった場合~

例外5 会社が公開会社である場合

3-12 会社が保険会社と役員等のためにD&O保険契約などを締結するとき

原 則 当該保険契約が「役員等賠償責任保険契約」に該当するときは、その内容の決定は取締役会(又は株主総会)の決議によることを要する

例外1 被保険者である役員等の職務の執行の適正性が著しく損なわれるおそれがない保険契約を締結する場合

例外2 会社が公開会社である場合

【Column16】会社補償、D&O保険及び令和元年改正会社法の関係

3-13 役員等が職務を行うにつき第三者に損害を与えたとき

原 則 職務執行に悪意・重過失があれば損害賠償責任を負う

例外1 「第三者」が間接損害を受けた株主である場合

例外2 役員等が職務を何も行っていない場合(名目的役員等の場合)

例外3 役員等が正式に就任していないのに就任登記がなされている場合(登記上の役員等の場合①)

例外4 役員等が退任したのに退任登記がなされていない場合(登記上の役員等の場合②)

例外5 取締役ではない者が会社の経営を主宰している場合(事実上の取締役の場合)

例外6 役員等が一定の書類等に虚偽の記載・記録をした場合

第4章 取締役会の権限・運営に関する原則と例外

4-1 取締役会を設置したとき

原 則 ①株主総会の権限が限定され、②取締役会は、㋐会社の業務執行の決定、㋑取締役の職務の執行の監督、㋒代表取締役の選定・解職を行う

例外1 特別取締役を選定した場合

例外2 監査等委員会設置会社の場合

例外3 指名委員会等設置会社の場合

4-2 取締役会を招集するとき

原 則 招集権者が、取締役会の日の1週間前までに、各取締役・各監査役に招集通知を発する

例外1 招集権者以外の取締役が招集する場合

例外2 監査役が招集する場合

例外3 監査等委員会設置会社・指名委員会等設置会社である場合

例外4 株主が招集する場合

4-3 取締役会で議事や決議を行うとき

原 則 取締役会の議事は、定款・内規・会議の一般原則に従って運営する。取締役会の決議は、議決に加わることができる取締役の過半数が出席し、その過半数をもって行う

例外1 特別利害関係取締役がいる場合

例外2 テレビ会議方式によって出席する場合

例外3 取締役会の決議や報告を省略する場合

4-4 募集株式の発行等や募集新株予約権の発行をするとき~募集事項の決定等~

原 則 公開会社では取締役会決議で募集事項を決定し、非公開会社では株主総会決議で決定する

例外1 公開会社で株主割当て以外かつ有利発行の場合

例外2 公開会社で発行可能株式総数の範囲を超えて新株の発行又は募集新株予約権の発行をする場合

例外3 非公開会社で株主割当ての場合

例外4 非公開会社で募集事項の決定の委任をする場合

例外5 現物出資の場合

4-5 募集株式の発行等や募集新株予約権の発行をするとき~割当て~

原 則 株主割当ての場合を除いて、募集に応じた申込者の中から割当てを受ける者を定めることができる

例外1 公開会社で支配権の異動を伴う場合

例外2 総数引受契約を締結する場合

【Column17】買収防衛策

4-6 取締役会決議に瑕疵があるとき

原 則 訴えによるまでもなく無効であるが、その決議に基づく代表取締役の行為の効力が当然に無効となるかどうかは別問題である

例外1 決議結果に影響がない特段の事情がある場合

例外2 重要財産の譲渡の場合(民法93条類推)

例外3 募集株式の発行等の場合

例外4 利益相反取引の場合(相対無効)

4-7 取締役会議事録の閲覧・謄写の請求があったとき

原 則 株主は、その権利を行使するために必要があるときは、裁判所の許可を得て、取締役会議事録の閲覧・謄写の請求をすることができる

例外1 取締役会設置会社が監査役設置会社・監査等委員会設置会社・指名委員会等設置会社でない場合

例外2 取締役会設置会社の債権者が閲覧・謄写の請求をする場合

例外3 取締役会設置会社の親会社社員が閲覧・謄写の請求をする場合

例外4 閲覧・謄写により当該会社・親会社・子会社に著しい損害を及ぼすおそれがあると認められる場合

第5章 監査役会・監査等委員会・監査委員会の権限・運営に関する原則と例外

5-1 監査役会・監査等委員会・監査委員会を設置するとき

原 則 監査役会を設置しても監査の職務権限は個々の監査役に帰属するが、監査等委員会・監査委員会では監査の職務権限はこれら委員会に帰属する

例外1 個々の監査等委員が権限を有し、又は義務を負う場合

例外2 個々の監査委員が権限を有し、又は義務を負う場合

5-2 監査役会・監査等委員会・監査委員会を招集するとき

原 則 各構成員が招集する

例外1 招集手続を省略する場合

例外2 内規などで招集者を定める場合

5-3 監査役会・監査等委員会・監査委員会で議事や決議を行うとき

原 則 それぞれの議事は、定款・内規・会議の一般原則に従って運営する。それぞれの決議は、監査役の過半数をもって、又は議決に加わることができる委員の過半数出席及びその過半数をもって行う

例外1 報告を省略する場合

例外2 全員の同意が求められる場合

5-4 監査役会・監査等委員会・監査委員会の議事録の閲覧・謄写の請求があったとき

原 則 株主・親会社社員は、その権利を行使するため必要があるときは、裁判所の許可を得て、閲覧・謄写の請求をすることができる

例外1 指名委員会等設置会社の取締役が閲覧・謄写の請求をする場合

例外2 債権者が閲覧・謄写の請求をする場合

例外3 閲覧・謄写により当該会社・親会社・子会社に著しい損害を及ぼすおそれがあると認められる場合

第6章 株主総会の運営に関する原則と例外

6-1 株主総会を開催しようとするとき

原 則 取締役会決議による(又は取締役の)決定に基づき招集権者が招集する

例 外 株主が招集する場合

6-2 株主総会の招集手続を行うとき

原 則 公開会社は、株主総会の日の2週間前までに書面で招集通知を発しなければならない

例外1 公開会社でない株式会社の場合

例外2 招集手続を省略する場合

例外3 株主総会決議・報告を省略する場合(書面決議・書面報告)

6-3 株主総会資料につき電子提供措置をとるとき

原 則 会社は、定款で定めることによって、株主総会資料につき電子提供措置をとることができる

例外1 会社が、書面投票制度・電子投票制度を採用しているか、又は取締役会設置会社である場合

例外2 書面交付請求がなされた場合

例外3 電子提供措置の中断が生じた場合

6-4 株主提案権を行使されたとき

原 則 株主は株主総会の議題・議案を提出することができる

例外1 公開会社でない株式会社の場合

例外2 実質的に同一の議案に10分の1以上の賛成を得られなかった日から3年を経過していない場合

例外3 提案しようとする議案の数が10を超える場合

6-5 株主総会当日の議事を進めるとき

原 則 おおまかには、議長就任宣言・開会宣言・目的事項の審議・決議事項の採決・閉会宣言の流れとなる

例外1 議長に事故があった場合

例外2 延期・続行を決める場合

例外3 株主の発言・質問を制限したり、打ち切ったりする場合

6-6 株主総会において動議が提出されたとき

原 則 修正動議と手続的動議を区別した上で対応する(一般的には修正動議については議場に諮った方がよいことが多く、手続的動議については議長の裁量で議場に諮らず処理することでよいことが多い)

例外1 修正動議を認めるべきではない場合

例外2 手続的動議を認めるべき場合

【Column18】取締役等の説明義務

【Column19】説明義務の程度

6-7 株主総会で議決権を行使するとき~議決権の数~

原 則 株主は、1株につき1個の議決権を行使することができる

例外1 単元株式数を定款で定めている場合

例外2 会社が相互保有株式を保有している場合

例外3 会社が自己株式を保有している場合

例外4 株主が会社に対する株式の売主である一定の場合

例外5 一定の種類株式を発行している場合

例外6 非公開会社が、定款で株主ごとに異なる取扱いを行う旨を定めている場合

例外7 株式が基準日後に発行された場合

例外8 累積投票によって取締役を選任する場合

例外9 株券喪失登録者が株券喪失登録をした株券に係る株式の名義人でない場合

6-8 株主総会で議決権を行使するとき~議決権の行使方法~

原 則 株主は、自ら株主総会に出席して議決権を行使することができる

例外1 株主が代理人によって議決権を行使する場合

例外2 株主が議決権行使書面や電磁的方法によって議決権を行使する場合

例外3 株主が他人のために株式を有する者でない場合

【Column20】議決権行使書面・委任状・包括委任状の相違と関係

【Column21】バーチャル株主総会

6-9 株主総会で決議を行うとき

原 則 株主総会の決議には、①普通決議、②特別決議、③特殊の決議がある

例 外 株主総会の決議を省略する場合(書面決議)

6-10 株主総会関係書類の閲覧・謄写請求があったとき

原 則 株主は、株主総会関係書類の閲覧・謄写をすることができる

例外1 株主が決議事項の全部につき議決権を行使できない場合

例外2 閲覧・謄写請求が債権者又は親会社社員によってなされた場合

例外3 議決権行使書面などの閲覧・謄写を拒否できる場合

6-11 種類株主総会を開催するとき

原 則 種類株主総会には、株主総会の権限・招集・決議を定める規定を除いて、株主総会に関する規定が準用される

例外1 種類株主総会の決議を要しない旨を定款で定める場合

例外2 議決権を行使することができる種類株主がいない場合

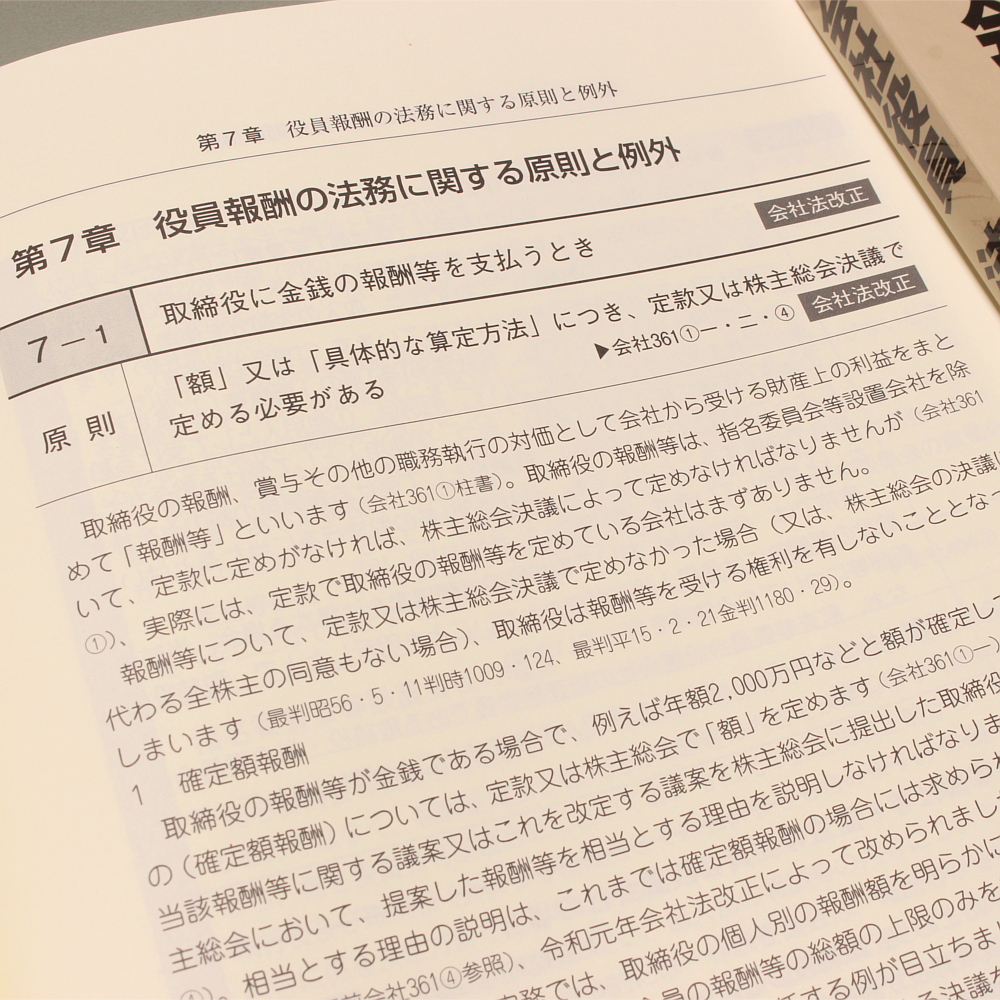

第7章 役員報酬の法務に関する原則と例外

7-1 取締役に金銭の報酬等を支払うとき

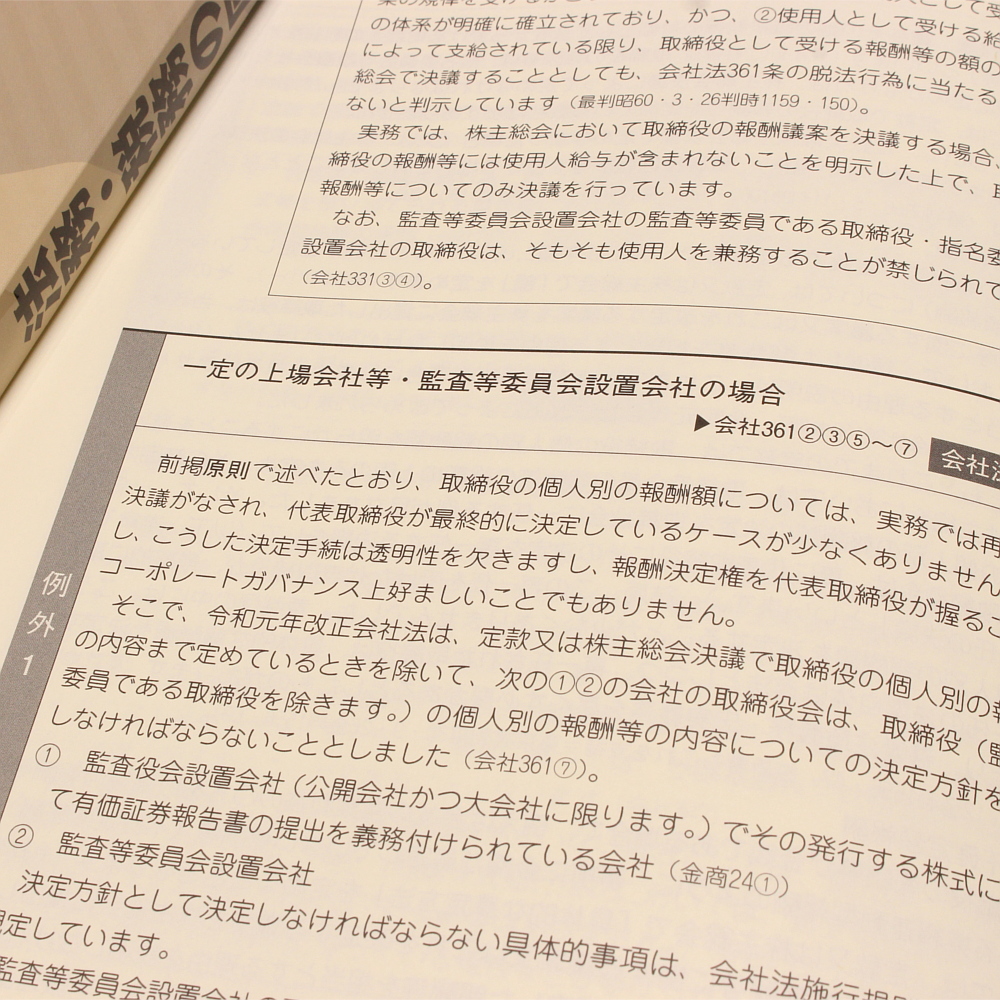

原 則 「額」又は「具体的な算定方法」につき、定款又は株主総会決議で定める必要がある

例外1 一定の上場会社等・監査等委員会設置会社の場合

例外2 指名委員会等設置会社の場合

例外3 公開会社の場合

7-2 取締役の報酬等を「当該会社の募集株式」又は「当該会社の募集株式と引換えにする払込みに充てるための金銭」とするとき

原 則 「数の上限」などにつき、定款又は株主総会決議で定める必要がある

例外1 上場会社の場合

例外2 一定の上場会社等・監査等委員会設置会社の場合

例外3 指名委員会等設置会社の場合

例外4 公開会社の場合

7-3 取締役の報酬等を「当該会社の募集新株予約権(ストック・オプション)」又は「当該会社の募集新株予約権(ストック・オプション)と引換えにする払込みに充てるための金銭」とするとき

原 則 「数の上限」などにつき、定款又は株主総会決議で定める必要がある

例外1 上場会社の場合

例外2 一定の上場会社等・監査等委員会設置会社の場合

例外3 指名委員会等設置会社の場合

例外4 公開会社の場合

7-4 役員に退職慰労金を支払うとき

原 則 役員の退職慰労金は、定款あるいは株主総会決議、又は報酬委員会で定める必要がある

例外1 株主総会で退職慰労金について質問があった場合

例外2 死亡により退職した役員に対する香典・弔慰金を渡す場合

7-5 株主総会において役員報酬について説明するとき

原 則 役員は、株主総会において、役員報酬につき一定の説明をしなければならない

例外1 一定の上場会社等・監査等委員会設置会社が取締役(監査等委員である取締役を除く。)の報酬議案について説明する場合

例外2 公開会社の場合

【Column22】取締役の報酬等とその他の役員の報酬等に対する規律

【Column23】会計監査人の報酬等

【Column24】令和元年改正会社法と役員報酬

【Column25】取締役の非金銭報酬

7-6 役員報酬を減額、不支給とするとき

原 則 役員報酬を減額したり、不支給とするには当該役員の事前又は事後の同意が必要である

例外1 役員報酬減額、不支給に関する黙示の合意があったと認められる場合

例外2 減額・不支給の措置に対し、役員等から支払請求がなされた場合

例外3 役員等に対し、既払報酬の返還請求をする場合

第8章 役員給与の税務に関する原則と例外

8-1 役員給与の対象となる税務上の役員の範囲

原 則 法人税法上の役員は、会社法上の役員よりも広い範囲となっている。会社法上の役員以外の者であっても、経営に従事しており、役員とみなされたものに対する給与は役員給与として取り扱うことになる

例外1 使用人兼務役員に対する使用人分給与

例外2 執行役員に対する給与

【Column26】法人役員

8-2 役員給与の範囲とその取扱い

原 則 役員給与は損金となるべき性格を有しているが、法人税法上は租税回避等を勘案して損金不算入としている

例 外 損金に算入される役員給与

【Column27】「不相当に高額な給与」とは

8-3 支給額が同額である定期給与を支払うとき(定期同額給与)

原 則 役員給与のうち、支給時期が1か月以下の一定の期間ごとで、その事業年度の各支給時期における支給額が同額であるものは、損金の額に算入することができる

例外1 非常勤役員に対する年棒

例外2 役員給与の増額分を遡及して支給した場合

例外3 業績に左右される定期役員給与の支給

【Column28】減額が認められる「経営状況の著しい悪化」とは

【Column29】定期同額の判定が手取り額でもOKに(平成29年度税制改正)

8-4 事前確定届出給与を支払うとき

原 則 一定の届出に基づいて、所定の時期に確定額を支払う給与は損金の額に算入する

例外1 非常勤役員等に対する臨時給与

例外2 届出にない賞与の支給があった場合の取扱い

【Column30】事前確定届出書の期限と注意点

8-5 業績連動給与を支払うとき

原 則 同族会社に該当しない内国法人で、一定の要件を満たす業績連動給与については損金の額に算入できる

例外1 業務執行役員にならない場合

例外2 支給時期と損金経理要件

8-6 役員退職慰労金を支払うとき

原 則 役員退職慰労金は、役員給与として取り扱うが、使用人に対するものと同様に原則として損金に算入できる

例外1 役員の退職の実質性に基づく取扱い

例外2 役員退職給与の損金算入時期

例外3 過大役員退職給与の判断

8-7 出向給与を負担したとき

原 則 出向先法人で支払う出向元法人の格差補填のための役員給与支払であれば、原則として損金とすることができる

例外1 出向役員給与が損金の額に算入できないケース

例外2 出向期間中の一定期間ごとに支出する退職給与

8-8 ストック・オプションの税制上の留意点

原 則 ストック・オプション等については、権利行使日(給与等課税事由発生日をいう。所得税法等の規定により給与所得として収入金額又は総収入金額に算入すべき額が確定した日に役務の提供を受けたものとする。)に事前確定届出給与の要件を満たした場合には、原則として損金に算入できる

例外1 過大役員給与になる場合

例外2 所得税法上の税制適格ストック・オプション

【Column31】税制適格ストック・オプションの適格要件とその取扱い

8-9 フリンジ・ベネフィット(経済的利益)の取扱い

原 則 「フリンジ・ベネフィット」は、給与所得者がその支給を受ける金額に所得税を課税されない場合、あるいは、給与所得者に所得税が課税されても、その金額が「定期給与」に該当する場合には、損金の額に算入することができる

例外1 役員社宅の家賃

例外2 社 葬

例外3 海外渡航費

例外4 会費及び入会金等

1-1 役員を選任するとき

原 則 株主総会の決議によって選任する

例外1 欠格事由に該当する場合

例外2 取締役の資格を定款の規定で制限する場合

例外3 自社グループ内での他の役職に就任する場合(兼任)、並びに競業関係にある他の会社の役員に就任する場合

例外4 会計参与又は会計監査人を選任する場合

【Column1】監査役設置会社で監査役を選任する場合の監査役の同意

【Column2】監査等委員会設置会社で監査等委員である取締役を選任する場合の監査等委員会の同意

1-2 社外取締役を選任するとき

原 則 監査役会設置会社であっても、一定の会社は、会社の業務を執行しないことなどを要件とした社外取締役を置かなければならない

例 外 社外取締役が一定の場合に委託を受けて業務執行をした場合

【Column3】証券取引所の定める独立役員

1-3 役員を解任するとき

原 則 役員の解任は株主総会の決議によって行うことができる

例外1 少数株主による解任の訴えを提起する場合

例外2 監査役等が会計監査人を解任する場合

【Column4】唯一の取締役が辞任する際の辞任の意思表示の相手方

【Column5】任期満了又は辞任により退任した役員の権利義務と責任

【Column6】役員の解任を理由とする損害賠償請求

【Column7】退任する役員との間の秘密保持に関する合意

【Column8】退任する取締役の競業避止義務及び競業避止合意

1-4 代表取締役を選定・解職するとき

原 則 取締役会設置会社では、代表取締役は取締役会の決議によって選定・解職する

例外1 取締役会非設置会社の場合

例外2 取締役会設置会社において、株主総会の決議により代表取締役を選定・解職する場合

第2章 役員の権限・義務に関する原則と例外

2-1 代表取締役の権限~取締役会設置会社であるとき~

原 則 代表取締役は代表(代理)権限を有し、業務執行を行うことができる

例外1 代表権に内部的制限がある場合

例外2 代表権濫用の場合

例外3 表見代表取締役(執行役)の場合

例外4 取締役と会社との訴訟の場合

例外5 利益相反状況において社外取締役に業務執行を委託できる場合

【Column9】取締役会非設置会社の場合の業務執行と定款自治

2-2 取締役の義務~取締役会設置会社であるとき~

原 則 取締役は善管注意義務・忠実義務に基づいて職務を執行する必要がある

例外1 銀行の取締役が融資判断を行う場合

例外2 高度の注意義務が求められる場合

例外3 取締役と会社との間に利害対立がある場合

2-3 業務執行の決定権限~取締役会設置会社であるとき~

原 則 重要な業務執行の決定は取締役会がしなければならない

例外1 取締役が業務執行の決定の委任を受けることができる場合

例外2 監査等委員会設置会社・指名委員会等設置会社における取締役(執行役)の場合

例外3 定款に特別取締役に関する定めがある場合

【Column10】マネジメント・モデルとモニタリング・モデル

【Column11】一定の要件を満たす監査役設置会社における重要な業務執行の決定の取締役への委任

2-4 監査役の職務権限・義務

原 則 取締役や会計参与の職務執行を監査する権限と義務を有する

例外1 監査役会設置会社の場合

例外2 会計監査人設置会社の場合

例外3 監査役の監査の範囲を会計に限定する旨の定款の定めがある場合

【Column12】責任追及訴訟における和解

2-5 役員等が欠けたときや会社法又は定款で定める員数が欠けたとき

原 則 新たに選任された役員が就任するまで、退任した役員が役員としての権利義務を有する

例外1 裁判所による一時役員の選任がある場合

例外2 代表取締役が欠けた場合

例外3 会計監査人が欠けた場合

【Column13】職務代行者選任の仮処分

第3章 役員等の責任に関する原則と例外

3-1 任務を怠ったとき

原 則 故意又は過失があれば、会社に対して損害を賠償する責任を負う可能性がある

例外1 会社と自己のために直接利益相反取引を行った取締役又は執行役である場合

例外2 任務懈怠行為に起因して会社に利益が生じた場合

例外3 任務懈怠行為に関して会社側に過失があった場合

例外4 責任の免除について、総株主の同意がある場合

例外5 責任の一部免除について、株主総会の特別決議を得た場合

例外6 責任の一部免除について、定款に従い取締役会決議等を得た場合

例外7 非業務執行取締役等が、責任限定契約を締結していた場合

3-2 他の取締役や職員等の不正行為を看過し、会社に損害を与えたとき

原 則 監視・監督義務の懈怠を理由として、会社に対して損害を賠償する責任を負う可能性がある

例外1 内部統制システムを構築していなかった場合

例外2 他の取締役や職員等を信頼したことにつき、合理性・相当性がある場合

例外3 会社側に利益が生じた場合や過失があった場合

例外4 責任限定契約や責任免除に関する総株主の同意等がある場合

3-3 経営判断を誤り、会社に損害を与えたとき

原 則 経営判断の原則により、直ちに会社に対して責任を負うこととはならない

例外1 経営上の裁量的判断を逸脱した場合

例外2 法令違反や会社との利益相反がある場合

例外3 会社側に利益が生じた場合や過失があった場合

例外4 責任限定契約や責任免除に関する総株主の同意等がある場合

3-4 会社の承認なしに競業取引を行い、会社に損害を与えたとき

原 則 競業取引によって自己又は第三者が得た利益相当額を、会社に対して賠償する責任を負う可能性がある

例外1 取締役会や株主総会決議において承認を得ていた場合

例外2 会社側に利益が生じた場合や過失があった場合

例外3 責任限定契約や責任免除に関する総株主の同意等がある場合

3-5 利益相反取引によって、会社に損害が生じたとき

原 則 その取引に関与した取締役等は、会社に対して、連帯して損害賠償責任を問われる可能性が高い

例外1 任務懈怠がないことの反証をした場合

例外2 監査等委員会の承認を得た場合

例外3 会社側に利益が生じた場合や過失があった場合

例外4 責任限定契約や責任免除に関する総株主の同意等がある場合

3-6 退任した取締役が従業員の引き抜き行為を行ったとき

原 則 取締役退任後の行為については忠実義務違反とはならない

例外1 取締役在任中から社会的相当性を逸脱した不公正な方法で行われた場合

例外2 取締役退任後の行為態様が悪質である場合

例外3 責任限定・総株主の同意がある場合

3-7 株主権の行使に関して利益供与をしたとき

原 則 株式会社は、何人に対しても、株主等の権利の行使に関して、財産上の利益の供与を行ってはならない

例外1 従業員持株会に補助金を支出する場合

例外2 利益の供与が社会通念上相当な範囲内である場合

例外3 正当な目的等がある場合

例外4 総株主の同意がある場合(同意がないと免除できない)

3-8 違法な剰余金の配当等を行ったとき

原 則 分配可能額を超えてはならない

例外1 隠れた剰余金の配当を行った場合

例外2 総株主の同意がある場合

例外3 買取請求に応じて株式を取得した場合

例外4 事業年度の末日に欠損が生じた場合

3-9 現物出資財産等の不足や仮装払込みがあったとき

原 則 不足額や仮装払込金額を支払わなければならない

例外1 検査役の調査を経た場合

例外2 注意を怠らなかったことを証明した場合

例外3 総株主の同意がある場合

3-10 株主代表訴訟を提起されたとき

原 則 株主は株主代表訴訟により、会社に代わって役員の責任等を追及することができる

例外1 不正利益・加害目的があった場合

例外2 責任制限がある場合

例外3 会社の承認を得て和解する場合

例外4 株主でなくなった者が株主代表訴訟を追行する場合

【Column14】旧株主による責任追及等の訴え

【Column15】多重代表訴訟(最終完全親会社等の株主による特定責任追及の訴え)

3-11 役員等が会社と補償契約を締結したとき

原 則 役員等は一定の費用・損失につき会社から補償を受けることができる

例外1 「費用」の補償について~通常要する費用の額を超える場合~

例外2 「費用」の補償について~会社が職務執行における役員等の図利加害目的を知った場合~

例外3 「損失」の補償について~会社が第三者の損害を賠償するとすれば当該役員等が会社に対して任務懈怠責任を負う場合~

例外4 「損失」の補償について~役員等の職務執行に悪意・重過失があった場合~

例外5 会社が公開会社である場合

3-12 会社が保険会社と役員等のためにD&O保険契約などを締結するとき

原 則 当該保険契約が「役員等賠償責任保険契約」に該当するときは、その内容の決定は取締役会(又は株主総会)の決議によることを要する

例外1 被保険者である役員等の職務の執行の適正性が著しく損なわれるおそれがない保険契約を締結する場合

例外2 会社が公開会社である場合

【Column16】会社補償、D&O保険及び令和元年改正会社法の関係

3-13 役員等が職務を行うにつき第三者に損害を与えたとき

原 則 職務執行に悪意・重過失があれば損害賠償責任を負う

例外1 「第三者」が間接損害を受けた株主である場合

例外2 役員等が職務を何も行っていない場合(名目的役員等の場合)

例外3 役員等が正式に就任していないのに就任登記がなされている場合(登記上の役員等の場合①)

例外4 役員等が退任したのに退任登記がなされていない場合(登記上の役員等の場合②)

例外5 取締役ではない者が会社の経営を主宰している場合(事実上の取締役の場合)

例外6 役員等が一定の書類等に虚偽の記載・記録をした場合

第4章 取締役会の権限・運営に関する原則と例外

4-1 取締役会を設置したとき

原 則 ①株主総会の権限が限定され、②取締役会は、㋐会社の業務執行の決定、㋑取締役の職務の執行の監督、㋒代表取締役の選定・解職を行う

例外1 特別取締役を選定した場合

例外2 監査等委員会設置会社の場合

例外3 指名委員会等設置会社の場合

4-2 取締役会を招集するとき

原 則 招集権者が、取締役会の日の1週間前までに、各取締役・各監査役に招集通知を発する

例外1 招集権者以外の取締役が招集する場合

例外2 監査役が招集する場合

例外3 監査等委員会設置会社・指名委員会等設置会社である場合

例外4 株主が招集する場合

4-3 取締役会で議事や決議を行うとき

原 則 取締役会の議事は、定款・内規・会議の一般原則に従って運営する。取締役会の決議は、議決に加わることができる取締役の過半数が出席し、その過半数をもって行う

例外1 特別利害関係取締役がいる場合

例外2 テレビ会議方式によって出席する場合

例外3 取締役会の決議や報告を省略する場合

4-4 募集株式の発行等や募集新株予約権の発行をするとき~募集事項の決定等~

原 則 公開会社では取締役会決議で募集事項を決定し、非公開会社では株主総会決議で決定する

例外1 公開会社で株主割当て以外かつ有利発行の場合

例外2 公開会社で発行可能株式総数の範囲を超えて新株の発行又は募集新株予約権の発行をする場合

例外3 非公開会社で株主割当ての場合

例外4 非公開会社で募集事項の決定の委任をする場合

例外5 現物出資の場合

4-5 募集株式の発行等や募集新株予約権の発行をするとき~割当て~

原 則 株主割当ての場合を除いて、募集に応じた申込者の中から割当てを受ける者を定めることができる

例外1 公開会社で支配権の異動を伴う場合

例外2 総数引受契約を締結する場合

【Column17】買収防衛策

4-6 取締役会決議に瑕疵があるとき

原 則 訴えによるまでもなく無効であるが、その決議に基づく代表取締役の行為の効力が当然に無効となるかどうかは別問題である

例外1 決議結果に影響がない特段の事情がある場合

例外2 重要財産の譲渡の場合(民法93条類推)

例外3 募集株式の発行等の場合

例外4 利益相反取引の場合(相対無効)

4-7 取締役会議事録の閲覧・謄写の請求があったとき

原 則 株主は、その権利を行使するために必要があるときは、裁判所の許可を得て、取締役会議事録の閲覧・謄写の請求をすることができる

例外1 取締役会設置会社が監査役設置会社・監査等委員会設置会社・指名委員会等設置会社でない場合

例外2 取締役会設置会社の債権者が閲覧・謄写の請求をする場合

例外3 取締役会設置会社の親会社社員が閲覧・謄写の請求をする場合

例外4 閲覧・謄写により当該会社・親会社・子会社に著しい損害を及ぼすおそれがあると認められる場合

第5章 監査役会・監査等委員会・監査委員会の権限・運営に関する原則と例外

5-1 監査役会・監査等委員会・監査委員会を設置するとき

原 則 監査役会を設置しても監査の職務権限は個々の監査役に帰属するが、監査等委員会・監査委員会では監査の職務権限はこれら委員会に帰属する

例外1 個々の監査等委員が権限を有し、又は義務を負う場合

例外2 個々の監査委員が権限を有し、又は義務を負う場合

5-2 監査役会・監査等委員会・監査委員会を招集するとき

原 則 各構成員が招集する

例外1 招集手続を省略する場合

例外2 内規などで招集者を定める場合

5-3 監査役会・監査等委員会・監査委員会で議事や決議を行うとき

原 則 それぞれの議事は、定款・内規・会議の一般原則に従って運営する。それぞれの決議は、監査役の過半数をもって、又は議決に加わることができる委員の過半数出席及びその過半数をもって行う

例外1 報告を省略する場合

例外2 全員の同意が求められる場合

5-4 監査役会・監査等委員会・監査委員会の議事録の閲覧・謄写の請求があったとき

原 則 株主・親会社社員は、その権利を行使するため必要があるときは、裁判所の許可を得て、閲覧・謄写の請求をすることができる

例外1 指名委員会等設置会社の取締役が閲覧・謄写の請求をする場合

例外2 債権者が閲覧・謄写の請求をする場合

例外3 閲覧・謄写により当該会社・親会社・子会社に著しい損害を及ぼすおそれがあると認められる場合

第6章 株主総会の運営に関する原則と例外

6-1 株主総会を開催しようとするとき

原 則 取締役会決議による(又は取締役の)決定に基づき招集権者が招集する

例 外 株主が招集する場合

6-2 株主総会の招集手続を行うとき

原 則 公開会社は、株主総会の日の2週間前までに書面で招集通知を発しなければならない

例外1 公開会社でない株式会社の場合

例外2 招集手続を省略する場合

例外3 株主総会決議・報告を省略する場合(書面決議・書面報告)

6-3 株主総会資料につき電子提供措置をとるとき

原 則 会社は、定款で定めることによって、株主総会資料につき電子提供措置をとることができる

例外1 会社が、書面投票制度・電子投票制度を採用しているか、又は取締役会設置会社である場合

例外2 書面交付請求がなされた場合

例外3 電子提供措置の中断が生じた場合

6-4 株主提案権を行使されたとき

原 則 株主は株主総会の議題・議案を提出することができる

例外1 公開会社でない株式会社の場合

例外2 実質的に同一の議案に10分の1以上の賛成を得られなかった日から3年を経過していない場合

例外3 提案しようとする議案の数が10を超える場合

6-5 株主総会当日の議事を進めるとき

原 則 おおまかには、議長就任宣言・開会宣言・目的事項の審議・決議事項の採決・閉会宣言の流れとなる

例外1 議長に事故があった場合

例外2 延期・続行を決める場合

例外3 株主の発言・質問を制限したり、打ち切ったりする場合

6-6 株主総会において動議が提出されたとき

原 則 修正動議と手続的動議を区別した上で対応する(一般的には修正動議については議場に諮った方がよいことが多く、手続的動議については議長の裁量で議場に諮らず処理することでよいことが多い)

例外1 修正動議を認めるべきではない場合

例外2 手続的動議を認めるべき場合

【Column18】取締役等の説明義務

【Column19】説明義務の程度

6-7 株主総会で議決権を行使するとき~議決権の数~

原 則 株主は、1株につき1個の議決権を行使することができる

例外1 単元株式数を定款で定めている場合

例外2 会社が相互保有株式を保有している場合

例外3 会社が自己株式を保有している場合

例外4 株主が会社に対する株式の売主である一定の場合

例外5 一定の種類株式を発行している場合

例外6 非公開会社が、定款で株主ごとに異なる取扱いを行う旨を定めている場合

例外7 株式が基準日後に発行された場合

例外8 累積投票によって取締役を選任する場合

例外9 株券喪失登録者が株券喪失登録をした株券に係る株式の名義人でない場合

6-8 株主総会で議決権を行使するとき~議決権の行使方法~

原 則 株主は、自ら株主総会に出席して議決権を行使することができる

例外1 株主が代理人によって議決権を行使する場合

例外2 株主が議決権行使書面や電磁的方法によって議決権を行使する場合

例外3 株主が他人のために株式を有する者でない場合

【Column20】議決権行使書面・委任状・包括委任状の相違と関係

【Column21】バーチャル株主総会

6-9 株主総会で決議を行うとき

原 則 株主総会の決議には、①普通決議、②特別決議、③特殊の決議がある

例 外 株主総会の決議を省略する場合(書面決議)

6-10 株主総会関係書類の閲覧・謄写請求があったとき

原 則 株主は、株主総会関係書類の閲覧・謄写をすることができる

例外1 株主が決議事項の全部につき議決権を行使できない場合

例外2 閲覧・謄写請求が債権者又は親会社社員によってなされた場合

例外3 議決権行使書面などの閲覧・謄写を拒否できる場合

6-11 種類株主総会を開催するとき

原 則 種類株主総会には、株主総会の権限・招集・決議を定める規定を除いて、株主総会に関する規定が準用される

例外1 種類株主総会の決議を要しない旨を定款で定める場合

例外2 議決権を行使することができる種類株主がいない場合

第7章 役員報酬の法務に関する原則と例外

7-1 取締役に金銭の報酬等を支払うとき

原 則 「額」又は「具体的な算定方法」につき、定款又は株主総会決議で定める必要がある

例外1 一定の上場会社等・監査等委員会設置会社の場合

例外2 指名委員会等設置会社の場合

例外3 公開会社の場合

7-2 取締役の報酬等を「当該会社の募集株式」又は「当該会社の募集株式と引換えにする払込みに充てるための金銭」とするとき

原 則 「数の上限」などにつき、定款又は株主総会決議で定める必要がある

例外1 上場会社の場合

例外2 一定の上場会社等・監査等委員会設置会社の場合

例外3 指名委員会等設置会社の場合

例外4 公開会社の場合

7-3 取締役の報酬等を「当該会社の募集新株予約権(ストック・オプション)」又は「当該会社の募集新株予約権(ストック・オプション)と引換えにする払込みに充てるための金銭」とするとき

原 則 「数の上限」などにつき、定款又は株主総会決議で定める必要がある

例外1 上場会社の場合

例外2 一定の上場会社等・監査等委員会設置会社の場合

例外3 指名委員会等設置会社の場合

例外4 公開会社の場合

7-4 役員に退職慰労金を支払うとき

原 則 役員の退職慰労金は、定款あるいは株主総会決議、又は報酬委員会で定める必要がある

例外1 株主総会で退職慰労金について質問があった場合

例外2 死亡により退職した役員に対する香典・弔慰金を渡す場合

7-5 株主総会において役員報酬について説明するとき

原 則 役員は、株主総会において、役員報酬につき一定の説明をしなければならない

例外1 一定の上場会社等・監査等委員会設置会社が取締役(監査等委員である取締役を除く。)の報酬議案について説明する場合

例外2 公開会社の場合

【Column22】取締役の報酬等とその他の役員の報酬等に対する規律

【Column23】会計監査人の報酬等

【Column24】令和元年改正会社法と役員報酬

【Column25】取締役の非金銭報酬

7-6 役員報酬を減額、不支給とするとき

原 則 役員報酬を減額したり、不支給とするには当該役員の事前又は事後の同意が必要である

例外1 役員報酬減額、不支給に関する黙示の合意があったと認められる場合

例外2 減額・不支給の措置に対し、役員等から支払請求がなされた場合

例外3 役員等に対し、既払報酬の返還請求をする場合

第8章 役員給与の税務に関する原則と例外

8-1 役員給与の対象となる税務上の役員の範囲

原 則 法人税法上の役員は、会社法上の役員よりも広い範囲となっている。会社法上の役員以外の者であっても、経営に従事しており、役員とみなされたものに対する給与は役員給与として取り扱うことになる

例外1 使用人兼務役員に対する使用人分給与

例外2 執行役員に対する給与

【Column26】法人役員

8-2 役員給与の範囲とその取扱い

原 則 役員給与は損金となるべき性格を有しているが、法人税法上は租税回避等を勘案して損金不算入としている

例 外 損金に算入される役員給与

【Column27】「不相当に高額な給与」とは

8-3 支給額が同額である定期給与を支払うとき(定期同額給与)

原 則 役員給与のうち、支給時期が1か月以下の一定の期間ごとで、その事業年度の各支給時期における支給額が同額であるものは、損金の額に算入することができる

例外1 非常勤役員に対する年棒

例外2 役員給与の増額分を遡及して支給した場合

例外3 業績に左右される定期役員給与の支給

【Column28】減額が認められる「経営状況の著しい悪化」とは

【Column29】定期同額の判定が手取り額でもOKに(平成29年度税制改正)

8-4 事前確定届出給与を支払うとき

原 則 一定の届出に基づいて、所定の時期に確定額を支払う給与は損金の額に算入する

例外1 非常勤役員等に対する臨時給与

例外2 届出にない賞与の支給があった場合の取扱い

【Column30】事前確定届出書の期限と注意点

8-5 業績連動給与を支払うとき

原 則 同族会社に該当しない内国法人で、一定の要件を満たす業績連動給与については損金の額に算入できる

例外1 業務執行役員にならない場合

例外2 支給時期と損金経理要件

8-6 役員退職慰労金を支払うとき

原 則 役員退職慰労金は、役員給与として取り扱うが、使用人に対するものと同様に原則として損金に算入できる

例外1 役員の退職の実質性に基づく取扱い

例外2 役員退職給与の損金算入時期

例外3 過大役員退職給与の判断

8-7 出向給与を負担したとき

原 則 出向先法人で支払う出向元法人の格差補填のための役員給与支払であれば、原則として損金とすることができる

例外1 出向役員給与が損金の額に算入できないケース

例外2 出向期間中の一定期間ごとに支出する退職給与

8-8 ストック・オプションの税制上の留意点

原 則 ストック・オプション等については、権利行使日(給与等課税事由発生日をいう。所得税法等の規定により給与所得として収入金額又は総収入金額に算入すべき額が確定した日に役務の提供を受けたものとする。)に事前確定届出給与の要件を満たした場合には、原則として損金に算入できる

例外1 過大役員給与になる場合

例外2 所得税法上の税制適格ストック・オプション

【Column31】税制適格ストック・オプションの適格要件とその取扱い

8-9 フリンジ・ベネフィット(経済的利益)の取扱い

原 則 「フリンジ・ベネフィット」は、給与所得者がその支給を受ける金額に所得税を課税されない場合、あるいは、給与所得者に所得税が課税されても、その金額が「定期給与」に該当する場合には、損金の額に算入することができる

例外1 役員社宅の家賃

例外2 社 葬

例外3 海外渡航費

例外4 会費及び入会金等

著者

この商品に関連するキーワード

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。