- 相続・遺言

- 単行本

税理士が陥りやすい 相続対策の落とし穴-「争族」防止・納税資金・税額軽減・納税申告-

著/山本和義(税理士)

概要

失敗事例から得た落とし穴と、その対応策を提示!

◆相続対策で想定されるリスクや、誤認しがちな取扱いを「落とし穴」として示しています。

◆リスク回避の要点や、より効果的な対処方法を「対応策」として示し、解説しています。

◆豊富な経験を持つ税理士のノウハウが盛り込まれた実践的な一冊です。

商品情報

- 商品コード

- 5100191

- ISBN

- 978-4-7882-8938-3

- JAN

- 9784788289383/1923032030007

- サイズ

- B5判

- 巻数

- 1

- ページ数

- 236

- 発行年月

- 2021年11月

目次

序 章 相続対策の取り組み方

1 相続対策の基本3本柱

2 相続対策を始める前にしておくべきこと

3 どのステップでもできる相続対策

4 家族の幸せ対策

5 相続税だけでなく、法人税や所得税、贈与税なども考慮した対策

第1章 相続争い(争族)の防止対策に関する落とし穴

【1】 遺言書に記載した内容が不十分であったため、遺産分割協議が必要となる場合

●落とし穴

相談事例の場合、甲よりも先(又は同時)に、乙又は丙が死亡した場合に、死亡した者の遺言の当該部分は失効してしまう。そのため、受遺者の相続人が代襲相続することはなく、遺言者の相続人が遺産分割協議によって相続することになる。 そのため、丁も遺産分割協議によって、遺産を取得する可能性がある。

【2】 全ての特例対象宅地等について遺言書を残さなかったことにより、小規模宅地等の特例の適用を受けることができなくなる場合

●落とし穴

小規模宅地等の特例の適用を受けるためには、特例対象宅地等を相続した全員の選択同意がある場合などが要件とされている。そのため、遺言書によって取得する事業用宅地等について、小規模宅地等の特例の適用を受けようとする場合には、未分割である貸宅地も特例対象宅地等に該当することになるため、相続税の期限内申告において、共同相続人全員による選択同意が得られない場合には、小規模宅地等の特例の適用を受けることができない。

【3】 特定の相続人にだけ相続させ、その他の財産については、知人に遺贈する内容の遺言書を残す場合

●落とし穴

相談事例の場合、乙が遺贈の放棄をしたことによって乙が受けるべきであった財産は、甲の共同相続人が相続することになる。 なお、弟が相続した財産については特別受益と判定され、みなし相続財産に法定相続分を乗じて計算した金額から、弟の受けた特別受益の額を控除した残額がない場合には、弟は乙の遺贈の放棄により帰属する相続財産はないことになる。

【4】 「その余の財産は○○に相続させる」とした遺言書を残す場合

●落とし穴

遺言書の解釈に当たって、遺言書の文言を形式的に判断するだけでなく、遺言者の真意を探求すべきとする最高裁判決があることから、相談事例の場合、遺言書の内容によっては、長男が相続することができるとは限らない。

【5】 遺言書を残しておかなかったことにより、会社の後継者に必要な資産を相続させたいとの願いを実現することができない場合

●落とし穴

相談事例の場合、甲が遺言書を残さなければ、法定相続分によって遺産分割協議が行われ、長男がA社の後継者として必要な資産を相続することができなくなる可能性がある。また、未分割の株式は準共有状態になりA社の事業承継に支障が生じることもある。

【6】 相続人でない甥に遺産を残す方法として、養子縁組か遺言書のいずれかの方法を検討する場合

●落とし穴

相談事例の場合、甲は、甥と養子縁組を行うと、第1順位の子がいる相続となるため、相続税の計算において法定相続人の数が減少することにより、相続税が重くなる。 もう一つの選択肢は遺言書で妻と甥に遺産を相続させる旨を書いておくことである。この場合には、兄弟姉妹には遺留分が認められないので妻と甥に全ての財産を相続させることができるが、遺言書の書換えがあれば遺産を取得することができなくなる。

【7】 相続税軽減対策のための養子縁組が、相続争いの原因となる場合

●落とし穴

「相続税対策で孫と結んだ養子縁組は有効かどうか」について、最高裁平成29年1月31日判決では「節税目的の養子縁組でも直ちに無効とはいえない」と判示している。 しかし、養子縁組によって相続税の軽減効果は期待できるものの、法定相続割合が変動することから、遺産分割協議が紛糾する可能性に留意が必要となる。

【8】 遺留分の放棄があったときに、前提とした相続発生の順番が異なることとなった場合

●落とし穴

遺留分の放棄があっても相続の放棄ではないため、遺言書が残されていないと遺留分の放棄をした者を含めて遺産分割協議が必要となる。また、相談事例において、甲よりも先に妻が亡くなった場合には、遺留分の割合は変動することについて説明が不可欠である。

【9】 自社株の大半を子へ生前贈与し、会社の代表を譲り一役員へと退いたが、その後の親子関係の悪化により、役員を辞任することになった場合

●落とし穴

相談事例の場合、長男が大半の株式を所有することになれば、株主総会において役員人事も長男の意思によって決めることができる。そのため、株主総会において、役員の任期満了に伴う改選で父は取締役を辞任せざるを得ないことも起こり得る。

【10】 当事者間において借地権は認識しないものとする「土地の無償返還に関する届出書」を提出したが、敷地を相続した者に対して借地人である同族法人から借地権の主張があった場合

●落とし穴

「土地の無償返還に関する届出書」の提出があった場合に、借地権はないものとするのは、税務上の取扱いに限られ、借地借家法では、建物の所有を目的とする土地の賃貸借であれば、借地権が生じることになる。

第2章 相続税の納税資金対策に関する落とし穴

【11】 貸宅地の物納を検討する場合

●落とし穴

貸宅地の物納は、管理処分不適格財産と勘違いし、代わりに土地に権利関係が生じていない不動産(更地など)を物納などによって処分すると、有効活用ができる不動産や自由に換金処分することができる優良な不動産を失うことになる。

【12】 上場株式等の物納を検討する場合

●落とし穴

物納は、金銭納付が困難な相続人の選択により例外的に認められている。金銭納付が困難な場合には、上場株式等は物納に充てることができる財産であることから、定められた申請期限までに物納申請書など一定の書類の提出をすれば物納が認められる。 上場株式等は物納に充てることができる財産の第1順位の財産であり、その財産を換金処分して相続税の納税に充てる必要はない。

【13】 相続財産に多額の現預金が残されている場合でも、物納を選択できる場合

●落とし穴

物納の要件は、金銭納付が困難である場合に限られている。そのため、相続財産の中に多額の現預金がある場合に、物納を検討する相続人が多くの現預金を相続すると金銭納付困難事由に該当せず、物納は許可されない。

【14】 相続税の納税資金に活用しようと考えていた生命保険金が、長生きをすることにより使えなくなる場合

●落とし穴

満期がある生命保険金は、長生きすると満期を迎え満期保険金を受け取ることになる。満期保険金は死亡保険金よりも金額は少なく、かつ、相続税において死亡保険金の非課税規定の適用を受けることができない。

【15】 相続した株式の一部を会社が買い取り、その売却代金で相続税を支払う場合

●落とし穴

相談事例の場合、相続財産に占めるA社株式の割合が高い場合には、その株価を引き下げて相続税を軽減しないと相続税の納税ができなくなるが、持株会社の設立などの対策はコストがかかる。

第3章 相続税の軽減対策に関する落とし穴(生前対策)

【16】 養子縁組による相続税対策として、実子の他に複数養子縁組をする場合

●落とし穴

相続税の基礎控除額、相続税の総額の計算、生命保険金の非課税規定及び退職手当金の非課税規定の適用に当たっては、実子がいる場合、原則として複数の養子は1人と数えることとされているため、相続税の軽減効果は期待できない。

【17】 都心のタワーマンション取得による相続税対策を行う場合

●落とし穴

都心のタワーマンションは、一般的に時価と相続税評価額の乖離が大きく、その評価差額によって相続税が軽減される。また、貸付の用に供していれば、家屋は「貸家」として、その敷地は「貸家建付地」として評価され、さらに「貸付事業用宅地等」として200㎡までの部分について通常の評価額から50%減額を受けることもできることから、相当額の相続税の軽減につながる。 しかし、租税回避のみを目的としたタワーマンションの取得については、財産評価基本通達6において、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」としていて、税務上の否認事例が多発しているので、注意が必要である。

【18】 非上場株式等についての相続税の納税猶予の適用を受けようとする場合

●落とし穴

非上場株式等についての相続税の納税猶予の適用を受けようと考える場合には、自社株の相続税評価額を引き下げてから納税猶予の適用を受けるようにしなければ、納税猶予の適用を受ける相続人だけでなく、共同相続人の相続税が重くなる。

【19】 賃貸アパートの借入金を完済したため、当該アパートを子へ贈与する場合

●落とし穴

相談事例の場合、賃貸アパートだけを贈与すると、敷金の清算が行われていないので、「負担付贈与」に該当する。そのため、贈与税はアパートの時価から負担(敷金)を控除した残額(900万円)が贈与税の課税価格となり、贈与税は147万円となる。

【20】 相続人でない孫に、死亡保険金の受取人として財産を与えたい場合

●落とし穴

相続人でない孫が死亡保険金を受け取った場合、①生命保険金の非課税規定の適用を受けることができない、②孫は相続税額の2割加算の対象者となるなど、相続税の課税上不利益なことが多くある。

【21】 「家なき子」として小規模宅地等の特例の適用を受けるために対策を実行していても、税制改正によって効果が消滅する場合

●落とし穴

平成30年度の税制改正において、「家なき子」の対象者の見直しが行われ、自己又は自己の配偶者の所有する家屋に居住したことがない親族から、改正後は、その親族の三親等内の親族などが所有する家屋に居住したことがない親族とされた。そのため、養子縁組をすることで相続人の子がその宅地等を相続しても、養子縁組が行われたのが平成30年度の税制改正前であっても、令和2年4月1日以後に開始した相続では、「家なき子」に該当しなくなることから、小規模宅地等の特例の適用の対象とはならない。

【22】 相続時精算課税によって取得した財産の相続税評価額が、相続時には贈与を受けたときよりも低くなる場合

●落とし穴

相続時精算課税によって贈与を受けた財産は、贈与を受けたときの価額で相続財産に加算して相続税が課されることになっている。 そのため、贈与を受けた財産がその後値下がりした場合は、贈与を受けなかったときと比較すると相続税が重くなる。この場合、相続時精算課税の贈与を受けた相続人の相続税だけでなく、共同相続人全員の相続税が重くなる。

【23】 住宅取得等資金の贈与を受けたが、贈与税の期限内申告をしていなかった場合

●落とし穴

住宅取得等資金の非課税贈与については、相続又は遺贈によって財産を取得した者が、その被相続人から相続開始前3年以内に贈与を受けた場合でも、一定の要件を満たす場合には相続財産に加算する必要はない。 しかし、住宅取得等資金の贈与を受けた場合には、翌年3月15日までに贈与税の申告をすることが必要とされていて、期限内申告が要件とされている。そのため、期限内申告を行っていない場合には、非課税贈与に該当しないことになり、相続財産に加算されることになる。

【24】 使用貸借による「土地の無償返還に関する届出書」を提出していた場合における、その土地の相続税評価額は

●落とし穴

相談事例の場合、土地の貸借に当たり、「土地の無償返還に関する届出書」を提出していることから借地権の認定課税は受けない。 しかし、使用貸借によって土地を貸借しているので、その土地は自用地評価額として評価することになる。さらに、小規模宅地等の特例についても「貸付事業用宅地等」に該当しないことから、その特例の適用を受けることができない。

【25】 二方路線に面する土地をどのように遺産分割して取得するかによって、相続税評価額に差が生じる場合

●落とし穴

相談事例の場合、全体敷地にアパートを1棟建築して一体利用するのか、半分の敷地にアパートを建築するのかによってその土地の評価単位が異なることになる。そのため、土地の評価単位にも留意してアパートを建築する必要がある。

【26】 地積規模の大きな宅地に該当しない土地を、利用区分を変えるなどすることで、地積規模の大きな宅地として評価する場合

●落とし穴

地積規模の大きな宅地は、路線価地域に所在する土地の場合、「普通商業・併用住宅地区」及び「普通住宅地区」に所在するものとされている。相談事例の場合、甲が所有する土地は普通住宅地区と中小工場地区が混在する土地で、中小工場地区がその宅地の過半となっているので、アパートの建築方法によっては、地積規模の大きな宅地として評価することはできない。

【27】 3期連続無配である赤字の会社の自社株の相続税評価額は

●落とし穴

類似業種比準価額は、類似する業種の上場会社の株価に、1株当たりの配当・利益・簿価純資産の三つの比準要素を基に比準割合を算出し、株価にその比準割合を乗じて計算することとされている。そのため、赤字で無配であれば株価は低く評価されることになる。 しかし、3期連続で無配及び赤字の会社については、「比準要素数1の会社」として、類似業種比準価額の利用を制限することとしている。そのため、想定外に高い株価となることも考えられる。

【28】 類似業種比準要素の全てが0(ゼロ)の会社の自社株の相続税評価額は

●落とし穴

類似業種比準価額の3要素(配当比準・利益比準・簿価純資産比準)が全て0の会社は、「開業3年未満の会社等(比準要素数0の会社を含む)」に該当し、その株式の相続税評価額は、純資産価額によって評価することとされている。 その場合、帳簿価額による純資産価額が0以下であっても、純資産価額方式による純資産価額は会社が所有する資産を、課税時期において時価に評価して求めるとしていることから、含み益のある資産を多く所有する会社は自社株の評価額が高く評価されることがある。

【29】 業績不振に陥ったことから事業を縮小するに当たり、後継者へ自社株を移転する場合の自社株の相続税評価額は

●落とし穴

リストラを行い、一段落してから後継者へ自社株を移転する場合には、リストラによって常時使用する従業員数が減少することにより、会社規模区分がランクダウンし、自社株の相続税評価額が上昇する可能性が考えられる。

【30】 姻族関係終了届を提出することによって、自社株の評価方式が変わる場合

●落とし穴

相談事例の場合、乙の子は、甲の三親等の姻族に該当し、同族株主となることから、A社株式は、「原則的評価方式」によって評価される。

【31】 贈与税の配偶者控除によって配偶者に居住用不動産を贈与しても、期待するような相続税の軽減につながらない場合

●落とし穴

相談事例の場合、相続税は第一次相続(父の相続)と第二次相続(母の相続)の通算の相続税額が軽減される対策がポイントとなるが、配偶者への贈与は、第二次相続の相続税が重くなるので通算相続税額が軽減されないこともある。 また、贈与税は非課税であっても、不動産が贈与によって移転しているので、登録免許税や不動産取得税が課される。

第4章 相続税の軽減対策に関する落とし穴(相続発生後)

【32】 相続税対策をしていた中、逆縁が発生した場合

●落とし穴

相続対策は、一定の前提条件を基に立案して対策を実行することになるため、前提条件が異なれば相続対策の効果が消滅・減殺、又は逆効果となる。

【33】 被相続人の正味財産が相続税の基礎控除額以下でも相続税が課税される場合

●落とし穴

被相続人の正味財産(債務等を控除した後の財産)に生前贈与加算をした金額が、相続税の基礎控除額以下であれば、相続税は課されない。しかし、相続人が取得した財産の価額等から債務等を控除した金額が赤字である場合には純資産価額は0とし、その価額に生前贈与加算をして各相続人等の課税価格が算出される。そのため、遺産分割によっては、各相続人等の課税価格の合計額が基礎控除額を超える計算結果となり、相続税が課されることもある。

【34】 遺産分割協議が調わなかったために、非上場株式等についての相続税の納税猶予の適用を受けることができない場合

●落とし穴

非上場株式等についての相続税の納税猶予の適用を受けようとする場合には、都道府県知事に対して相続開始の日の翌日から8か月以内に認定申請書を提出しなければならないとされている。認定申請書には、その株式等を誰が相続するのかが決まっていることを示すもの、すなわち、遺産分割協議書又は遺言書の添付が必要とされている。 そのため、相続人間での遺産分割協議が調わなかった場合には、非上場株式等についての相続税の納税猶予の適用を受けることができない。 また、未分割の株式の議決権の行使については、権利を行使する者を1人定めて行うことになるため、権利を行使する者が誰になるかによって、事業承継に支障が生じることもある。

【35】 非上場株式等についての相続税の納税猶予が取消しになる場合

●落とし穴

相談事例の場合、特例経営承継期間中に叔父が亡くなって、その株式を乙が全株相続すると、所有株式数は250株+120株=370株となり、乙が特別関係者の中で筆頭株主となる。この場合、納税猶予を受けている甲の議決権数を上回ることになり、納税猶予額の全部について納税の猶予に係る期限が到来することになる。

【36】 同族株主が取得する株式でも、支配権を有しない同族株主で中心的な同族株主に該当しない場合

●落とし穴

相談事例の場合、長男が、父のA社株式を全株相続すると、長男は同族株主に該当し、原則的評価方式によって評価されることになる。そのため、相続開始後においては母が相続して、母の相続対策でA社株式を子や孫へ贈与するなどの方法が考えられるが、対応策にあるような方法が望ましい。

【37】 数年内に第二次相続が開始すると予想される場合、通算相続税が最も少なくなる割合は

●落とし穴

相談事例の場合、母が法定相続分以上相続すれば、今回の相続税の納付税額は最も少なくなる。しかし、第二次相続(母)までの通算相続税の負担を考慮して、相続する割合を検討しておかなければ通算相続税が重くなる可能性が考えられる。

【38】 同年中に連続して相続が開始した場合、通算相続税が最も少なくなる割合は

●落とし穴

相談事例の場合、父と母の通算相続税まで考慮して、相続税が最も少なくなるのは、母が父の遺産を1円も相続しない場合である。 しかし、母が配偶者の税額軽減の適用を受けない場合には、結果が異なることがある。

【39】 小規模宅地等の特例の適用を受けることができる宅地等が複数ある場合の配偶者の税額軽減対策は

●落とし穴

相談事例の場合、母が相続した居住用不動産の土地は、小規模宅地等の特例の適用に当たっては、「特定居住用宅地等」として、330㎡までの部分について80%の減額を受けることができるので、この土地から小規模宅地等の特例を選択するような場合、相続税の総額は少なくなるが、納付税額は異なる結果となることもある。

【40】 農地等についての相続税の納税猶予の選択と、配偶者の税額軽減対策は

●落とし穴

相談事例の場合、母が農地等についての相続税の納税猶予を受けて一定の要件を満たす場合には、配偶者の税額軽減額の計算において、軽減額が農地等についての相続税の納税猶予を受けない場合と比較して多く算出され、母が農地等についての相続税の納税猶予を選択することが有利となることもある。

【41】 配偶者又は代襲相続人が相続の放棄をした場合の生命保険金の非課税規定の適用は

●落とし穴

相続の放棄があると最初から相続人でなかったものとされる。死亡保険金については受取人が「相続人」である場合に非課税規定の適用を受けることができるが、相談事例の場合、妻及び乙は相続人ではないため生命保険金の非課税規定の適用を受けることはできない。 さらに、乙は、代襲相続人でもなくなることから、相続税額の2割加算の対象者に該当する。

【42】 相続の放棄を検討している場合に行ってはならないことは

●落とし穴

相続の放棄については、相続人は、自己のために相続の開始があったことを知った時から3か月以内に、相続について放棄をしなければならないと定められている(民915①)。 しかし、相続人が被相続人の相続財産の全部又は一部を処分するなどの行為があると、単純承認したものとみなされ、相続の放棄が認められない(民921)。

【43】 相続の放棄をしたことによって、債務控除などの適用を受けることができなくなる場合

●落とし穴

債務控除の規定が適用される人は相続人及び包括受遺者に限定されていることから、相続の放棄をした者は相続人には含まれないため、遺贈を受けた財産がある場合に被相続人の債務を負担しても控除することはできない。また、生命保険金の非課税規定の適用も相続人が受け取った場合に限定されているため、非課税規定の適用もない。

【44】 死亡退職金の支給額によって、相続税が重くなっても同族法人の法人税が軽減される場合

●落とし穴 死亡退職金の税務上の適正額以下の支給であれば、法人税法上の課税問題は生じない。また、相続税においても非課税限度額以下の支給であれば相続税も課されない。 しかし、相続税だけでなく、A社の法人税の軽減も考慮する必要がある。

第5章 相続税の申告に関する落とし穴

【45】 贈与税の申告書を提出していても、贈与があったと認められない場合

●落とし穴

贈与税の申告だけをもって贈与の事実の証明にはならないため、相談事例の場合、妻へA社株式の贈与が行われたとする事実の立証ができないと相続税の更正の請求は認められない。

【46】 相続時精算課税と住宅取得等資金の贈与に関する留意点は

●落とし穴

平成21年1月1日から「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置」が創設された。この住宅取得等資金の贈与については、非課税贈与とされている。 しかし、平成15年~21年の住宅取得等資金の贈与で、相続時精算課税の上乗せ制度(住宅資金特別控除)による贈与(1000万円)は非課税贈与に当たらない。 そのため、住宅資金特別控除による贈与も相続時精算課税贈与に該当することから全額が相続財産に加算される。

【47】 相続時精算課税に係る贈与税相当額の還付金を受けることができなくなる場合

●落とし穴

相談事例の場合、相続税の申告期限の最終日は、令和3年10月なので、法定申告期限から5年以内に該当しているが、相続時精算課税に係る贈与税相当額の還付金請求権は、相続開始の日の翌日から起算して5年を経過した時点で時効消滅するので、今から相続税の申告書を提出しても控除されなかった贈与税相当額の還付を受けることはできない。

【48】 被相続人の準確定申告において、還付申告になるため申告期限は4か月以内とする規定の適用は

●落とし穴

所得税法125条2項では、還付等を受けるための確定申告書を提出することができる場合に該当するときは、その相続人は、一定の事項を記載した申告書を提出することができるとしていて、申告書の提出期限については定められていない。 しかし、相談事例の場合、青色申告特別控除額65万円の適用を受けるためには、法定申告期限内の申告であることが要件となっている。 そのため、青色申告特別控除額65万円を適用することで確定申告義務が生じないとされる事例では、準確定申告書を相続の開始があったことを知った日の翌日から4か月以内に提出しなければ、青色申告特別控除額は10万円で計算し、所得税を求めることになる。

【49】 未分割で申告し、分割協議が調ったため修正申告書を提出する場合における、小規模宅地等の特例選択の留意点は

●落とし穴

修正申告書の小規模宅地等の特例の付表(第11・11の2表の付表1)には、「特例の適用にあたっての同意」の記載欄がない。 これは、期限内申告で特例選択があった場合には、特例対象宅地等を相続した者の同意は既に受けていることから改めて同意の必要がないためである。 未分割による申告の場合には、小規模宅地等の特例の選択について、特例対象宅地等を相続した全員の選択同意が必要とされている。

【50】 当初申告では未分割として申告し、遺産分割協議が調った後の相続税の更正の請求と修正申告をする場合

●落とし穴

遺産が分割されたことで、共同相続人のうち、相続税額が増える人は修正申告をすることができると規定されている。しかし、共同相続人の1人でも「更正の請求」によって相続税額の還付を受けた場合には、任意とされている修正申告でも、修正申告をしなければ税務署長から更正処分を受けて相続税を納付することになる。

【51】 賃貸借型で「土地の無償返還に関する届出書」の提出がある場合の自社株の相続税評価額は

●落とし穴

相談事例のように、「土地の無償返還に関する届出書」の提出がある場合に、「相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて」(昭60・6・5直資258・直評9)8だけを見て、株式の評価額の計算において、純資産価額にはその土地の自用地の価額の20%を資産に計上しなければならないと判断してはならない。

【52】 「土地の無償返還に関する届出書」の提出の有無による、相続税評価額への影響は

●落とし穴

建物の所有を目的とする土地の賃貸借があれば、原則として賃借人に借地権が認められる。しかし、税務上は「土地の無償返還に関する届出書」の提出があれば借地権の認定課税は見合わせることとしている。 そのため、その届出書の提出の有無によって、土地の相続税評価額が大きく異なる。さらに、自社株の相続税評価額にも影響がある。

【53】 路線価が設定されている路線に面している市街化調整区域の農地の相続税評価を、過大に評価していた場合

●落とし穴

相談事例の場合、被相続人の相続税が過大であっても、時効(原則5年)が過ぎているため取り戻すことはできない(通則法74①)。

【54】 固定資産税の課税明細書で被相続人が所有する不動産を確認したことにより、共有不動産の申告漏れが生じる場合

●落とし穴

被相続人の所有する不動産を固定資産税の課税明細書で確認しただけでは、共有不動産などの申告漏れが生じることがある。

【55】 非上場株式等について、後継者以外の者にも相続させるとした遺言書によって、後継者の持株が同族関係者の中で筆頭株主にならないような場合の特例事業承継税制の適用は

●落とし穴

特例事業承継税制の適用を受けるためには、後継者が1人の場合、後継者と特別の関係がある者の中で最も多くの議決権数を保有することが要件とされているため、相談事例の場合、甲は相続税の納税猶予の適用を受けることはできない。

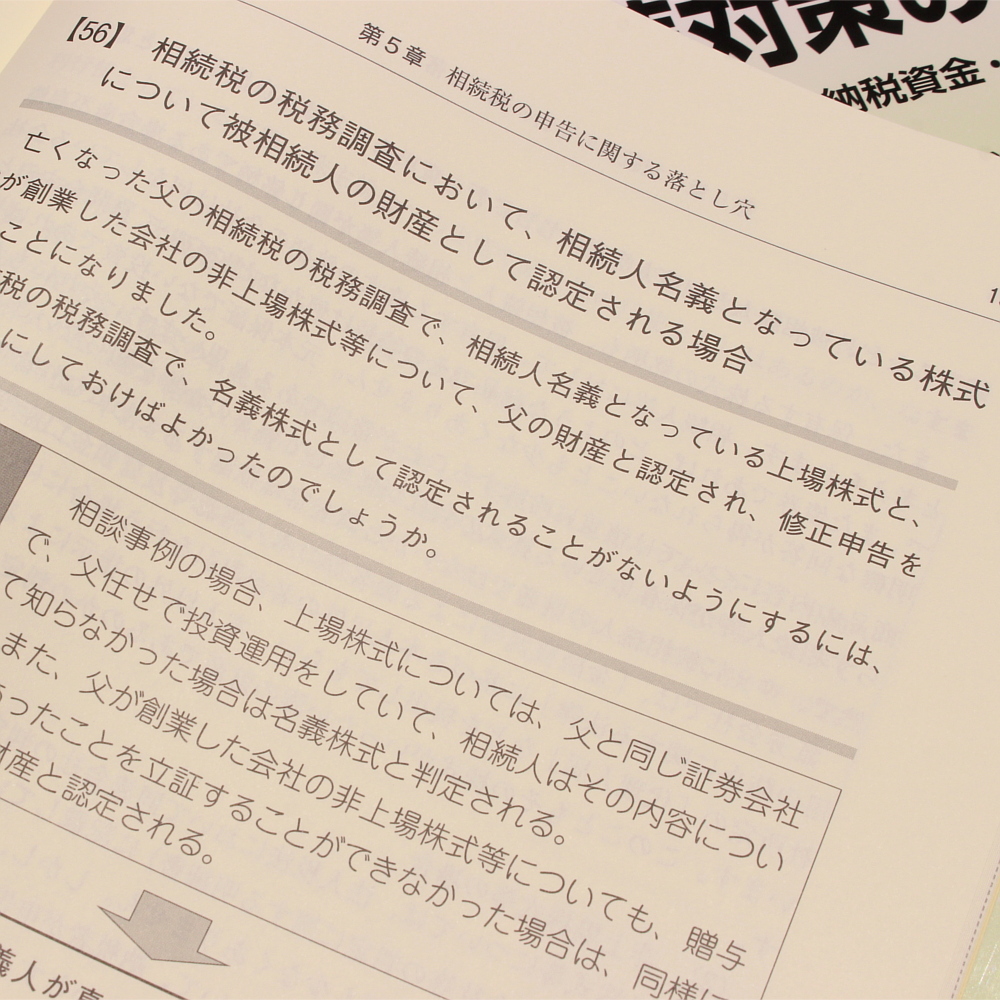

【56】 相続税の税務調査において、相続人名義となっている株式について被相続人の財産として認定される場合

●落とし穴

相談事例の場合、上場株式については、父と同じ証券会社で、父任せで投資運用をしていて、相続人はその内容について知らなかった場合は名義株式と判定される。 また、父が創業した会社の非上場株式等についても、贈与があったことを立証することができなかった場合は、同様に父の財産と認定される。

【57】 土地を取得して賃貸マンションを法人で建築したが、土地の取得後3年以内に相続が開始した場合の自社株の相続税評価額は

●落とし穴

相談事例の場合、法人が土地及び賃貸マンションを取得して3年以内にその株主の相続が開始したことから、株式の評価において、純資産価額を求めるときは「通常の取引価額」でそれらの財産を評価しなければならないが、取得時と課税時期の利用区分が異なることに注意が必要である。

【58】 相続税の税務調査で土地の縄伸びを指摘された場合

●落とし穴

土地の地積は、課税時期における実際の面積による(評基通8)とされている。そのため、縄伸びが認められる土地については、登記面積によって評価している場合、修正申告を求められることになる。

【59】 相続税の税務調査を受けて修正申告をする場合の提出のタイミングは

●落とし穴

遺産分割協議が調ってから修正申告書を提出すると、修正申告に係る相続税額に附帯税(過少申告加算税や延滞税)が加算される。 未分割で修正申告書を提出後、遺産分割協議が調った後に更正の請求や修正申告書を提出する場合と比較して附帯税の計算に不利益が生じる。

索 引

○事項索引

1 相続対策の基本3本柱

2 相続対策を始める前にしておくべきこと

3 どのステップでもできる相続対策

4 家族の幸せ対策

5 相続税だけでなく、法人税や所得税、贈与税なども考慮した対策

第1章 相続争い(争族)の防止対策に関する落とし穴

【1】 遺言書に記載した内容が不十分であったため、遺産分割協議が必要となる場合

●落とし穴

相談事例の場合、甲よりも先(又は同時)に、乙又は丙が死亡した場合に、死亡した者の遺言の当該部分は失効してしまう。そのため、受遺者の相続人が代襲相続することはなく、遺言者の相続人が遺産分割協議によって相続することになる。 そのため、丁も遺産分割協議によって、遺産を取得する可能性がある。

【2】 全ての特例対象宅地等について遺言書を残さなかったことにより、小規模宅地等の特例の適用を受けることができなくなる場合

●落とし穴

小規模宅地等の特例の適用を受けるためには、特例対象宅地等を相続した全員の選択同意がある場合などが要件とされている。そのため、遺言書によって取得する事業用宅地等について、小規模宅地等の特例の適用を受けようとする場合には、未分割である貸宅地も特例対象宅地等に該当することになるため、相続税の期限内申告において、共同相続人全員による選択同意が得られない場合には、小規模宅地等の特例の適用を受けることができない。

【3】 特定の相続人にだけ相続させ、その他の財産については、知人に遺贈する内容の遺言書を残す場合

●落とし穴

相談事例の場合、乙が遺贈の放棄をしたことによって乙が受けるべきであった財産は、甲の共同相続人が相続することになる。 なお、弟が相続した財産については特別受益と判定され、みなし相続財産に法定相続分を乗じて計算した金額から、弟の受けた特別受益の額を控除した残額がない場合には、弟は乙の遺贈の放棄により帰属する相続財産はないことになる。

【4】 「その余の財産は○○に相続させる」とした遺言書を残す場合

●落とし穴

遺言書の解釈に当たって、遺言書の文言を形式的に判断するだけでなく、遺言者の真意を探求すべきとする最高裁判決があることから、相談事例の場合、遺言書の内容によっては、長男が相続することができるとは限らない。

【5】 遺言書を残しておかなかったことにより、会社の後継者に必要な資産を相続させたいとの願いを実現することができない場合

●落とし穴

相談事例の場合、甲が遺言書を残さなければ、法定相続分によって遺産分割協議が行われ、長男がA社の後継者として必要な資産を相続することができなくなる可能性がある。また、未分割の株式は準共有状態になりA社の事業承継に支障が生じることもある。

【6】 相続人でない甥に遺産を残す方法として、養子縁組か遺言書のいずれかの方法を検討する場合

●落とし穴

相談事例の場合、甲は、甥と養子縁組を行うと、第1順位の子がいる相続となるため、相続税の計算において法定相続人の数が減少することにより、相続税が重くなる。 もう一つの選択肢は遺言書で妻と甥に遺産を相続させる旨を書いておくことである。この場合には、兄弟姉妹には遺留分が認められないので妻と甥に全ての財産を相続させることができるが、遺言書の書換えがあれば遺産を取得することができなくなる。

【7】 相続税軽減対策のための養子縁組が、相続争いの原因となる場合

●落とし穴

「相続税対策で孫と結んだ養子縁組は有効かどうか」について、最高裁平成29年1月31日判決では「節税目的の養子縁組でも直ちに無効とはいえない」と判示している。 しかし、養子縁組によって相続税の軽減効果は期待できるものの、法定相続割合が変動することから、遺産分割協議が紛糾する可能性に留意が必要となる。

【8】 遺留分の放棄があったときに、前提とした相続発生の順番が異なることとなった場合

●落とし穴

遺留分の放棄があっても相続の放棄ではないため、遺言書が残されていないと遺留分の放棄をした者を含めて遺産分割協議が必要となる。また、相談事例において、甲よりも先に妻が亡くなった場合には、遺留分の割合は変動することについて説明が不可欠である。

【9】 自社株の大半を子へ生前贈与し、会社の代表を譲り一役員へと退いたが、その後の親子関係の悪化により、役員を辞任することになった場合

●落とし穴

相談事例の場合、長男が大半の株式を所有することになれば、株主総会において役員人事も長男の意思によって決めることができる。そのため、株主総会において、役員の任期満了に伴う改選で父は取締役を辞任せざるを得ないことも起こり得る。

【10】 当事者間において借地権は認識しないものとする「土地の無償返還に関する届出書」を提出したが、敷地を相続した者に対して借地人である同族法人から借地権の主張があった場合

●落とし穴

「土地の無償返還に関する届出書」の提出があった場合に、借地権はないものとするのは、税務上の取扱いに限られ、借地借家法では、建物の所有を目的とする土地の賃貸借であれば、借地権が生じることになる。

第2章 相続税の納税資金対策に関する落とし穴

【11】 貸宅地の物納を検討する場合

●落とし穴

貸宅地の物納は、管理処分不適格財産と勘違いし、代わりに土地に権利関係が生じていない不動産(更地など)を物納などによって処分すると、有効活用ができる不動産や自由に換金処分することができる優良な不動産を失うことになる。

【12】 上場株式等の物納を検討する場合

●落とし穴

物納は、金銭納付が困難な相続人の選択により例外的に認められている。金銭納付が困難な場合には、上場株式等は物納に充てることができる財産であることから、定められた申請期限までに物納申請書など一定の書類の提出をすれば物納が認められる。 上場株式等は物納に充てることができる財産の第1順位の財産であり、その財産を換金処分して相続税の納税に充てる必要はない。

【13】 相続財産に多額の現預金が残されている場合でも、物納を選択できる場合

●落とし穴

物納の要件は、金銭納付が困難である場合に限られている。そのため、相続財産の中に多額の現預金がある場合に、物納を検討する相続人が多くの現預金を相続すると金銭納付困難事由に該当せず、物納は許可されない。

【14】 相続税の納税資金に活用しようと考えていた生命保険金が、長生きをすることにより使えなくなる場合

●落とし穴

満期がある生命保険金は、長生きすると満期を迎え満期保険金を受け取ることになる。満期保険金は死亡保険金よりも金額は少なく、かつ、相続税において死亡保険金の非課税規定の適用を受けることができない。

【15】 相続した株式の一部を会社が買い取り、その売却代金で相続税を支払う場合

●落とし穴

相談事例の場合、相続財産に占めるA社株式の割合が高い場合には、その株価を引き下げて相続税を軽減しないと相続税の納税ができなくなるが、持株会社の設立などの対策はコストがかかる。

第3章 相続税の軽減対策に関する落とし穴(生前対策)

【16】 養子縁組による相続税対策として、実子の他に複数養子縁組をする場合

●落とし穴

相続税の基礎控除額、相続税の総額の計算、生命保険金の非課税規定及び退職手当金の非課税規定の適用に当たっては、実子がいる場合、原則として複数の養子は1人と数えることとされているため、相続税の軽減効果は期待できない。

【17】 都心のタワーマンション取得による相続税対策を行う場合

●落とし穴

都心のタワーマンションは、一般的に時価と相続税評価額の乖離が大きく、その評価差額によって相続税が軽減される。また、貸付の用に供していれば、家屋は「貸家」として、その敷地は「貸家建付地」として評価され、さらに「貸付事業用宅地等」として200㎡までの部分について通常の評価額から50%減額を受けることもできることから、相当額の相続税の軽減につながる。 しかし、租税回避のみを目的としたタワーマンションの取得については、財産評価基本通達6において、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」としていて、税務上の否認事例が多発しているので、注意が必要である。

【18】 非上場株式等についての相続税の納税猶予の適用を受けようとする場合

●落とし穴

非上場株式等についての相続税の納税猶予の適用を受けようと考える場合には、自社株の相続税評価額を引き下げてから納税猶予の適用を受けるようにしなければ、納税猶予の適用を受ける相続人だけでなく、共同相続人の相続税が重くなる。

【19】 賃貸アパートの借入金を完済したため、当該アパートを子へ贈与する場合

●落とし穴

相談事例の場合、賃貸アパートだけを贈与すると、敷金の清算が行われていないので、「負担付贈与」に該当する。そのため、贈与税はアパートの時価から負担(敷金)を控除した残額(900万円)が贈与税の課税価格となり、贈与税は147万円となる。

【20】 相続人でない孫に、死亡保険金の受取人として財産を与えたい場合

●落とし穴

相続人でない孫が死亡保険金を受け取った場合、①生命保険金の非課税規定の適用を受けることができない、②孫は相続税額の2割加算の対象者となるなど、相続税の課税上不利益なことが多くある。

【21】 「家なき子」として小規模宅地等の特例の適用を受けるために対策を実行していても、税制改正によって効果が消滅する場合

●落とし穴

平成30年度の税制改正において、「家なき子」の対象者の見直しが行われ、自己又は自己の配偶者の所有する家屋に居住したことがない親族から、改正後は、その親族の三親等内の親族などが所有する家屋に居住したことがない親族とされた。そのため、養子縁組をすることで相続人の子がその宅地等を相続しても、養子縁組が行われたのが平成30年度の税制改正前であっても、令和2年4月1日以後に開始した相続では、「家なき子」に該当しなくなることから、小規模宅地等の特例の適用の対象とはならない。

【22】 相続時精算課税によって取得した財産の相続税評価額が、相続時には贈与を受けたときよりも低くなる場合

●落とし穴

相続時精算課税によって贈与を受けた財産は、贈与を受けたときの価額で相続財産に加算して相続税が課されることになっている。 そのため、贈与を受けた財産がその後値下がりした場合は、贈与を受けなかったときと比較すると相続税が重くなる。この場合、相続時精算課税の贈与を受けた相続人の相続税だけでなく、共同相続人全員の相続税が重くなる。

【23】 住宅取得等資金の贈与を受けたが、贈与税の期限内申告をしていなかった場合

●落とし穴

住宅取得等資金の非課税贈与については、相続又は遺贈によって財産を取得した者が、その被相続人から相続開始前3年以内に贈与を受けた場合でも、一定の要件を満たす場合には相続財産に加算する必要はない。 しかし、住宅取得等資金の贈与を受けた場合には、翌年3月15日までに贈与税の申告をすることが必要とされていて、期限内申告が要件とされている。そのため、期限内申告を行っていない場合には、非課税贈与に該当しないことになり、相続財産に加算されることになる。

【24】 使用貸借による「土地の無償返還に関する届出書」を提出していた場合における、その土地の相続税評価額は

●落とし穴

相談事例の場合、土地の貸借に当たり、「土地の無償返還に関する届出書」を提出していることから借地権の認定課税は受けない。 しかし、使用貸借によって土地を貸借しているので、その土地は自用地評価額として評価することになる。さらに、小規模宅地等の特例についても「貸付事業用宅地等」に該当しないことから、その特例の適用を受けることができない。

【25】 二方路線に面する土地をどのように遺産分割して取得するかによって、相続税評価額に差が生じる場合

●落とし穴

相談事例の場合、全体敷地にアパートを1棟建築して一体利用するのか、半分の敷地にアパートを建築するのかによってその土地の評価単位が異なることになる。そのため、土地の評価単位にも留意してアパートを建築する必要がある。

【26】 地積規模の大きな宅地に該当しない土地を、利用区分を変えるなどすることで、地積規模の大きな宅地として評価する場合

●落とし穴

地積規模の大きな宅地は、路線価地域に所在する土地の場合、「普通商業・併用住宅地区」及び「普通住宅地区」に所在するものとされている。相談事例の場合、甲が所有する土地は普通住宅地区と中小工場地区が混在する土地で、中小工場地区がその宅地の過半となっているので、アパートの建築方法によっては、地積規模の大きな宅地として評価することはできない。

【27】 3期連続無配である赤字の会社の自社株の相続税評価額は

●落とし穴

類似業種比準価額は、類似する業種の上場会社の株価に、1株当たりの配当・利益・簿価純資産の三つの比準要素を基に比準割合を算出し、株価にその比準割合を乗じて計算することとされている。そのため、赤字で無配であれば株価は低く評価されることになる。 しかし、3期連続で無配及び赤字の会社については、「比準要素数1の会社」として、類似業種比準価額の利用を制限することとしている。そのため、想定外に高い株価となることも考えられる。

【28】 類似業種比準要素の全てが0(ゼロ)の会社の自社株の相続税評価額は

●落とし穴

類似業種比準価額の3要素(配当比準・利益比準・簿価純資産比準)が全て0の会社は、「開業3年未満の会社等(比準要素数0の会社を含む)」に該当し、その株式の相続税評価額は、純資産価額によって評価することとされている。 その場合、帳簿価額による純資産価額が0以下であっても、純資産価額方式による純資産価額は会社が所有する資産を、課税時期において時価に評価して求めるとしていることから、含み益のある資産を多く所有する会社は自社株の評価額が高く評価されることがある。

【29】 業績不振に陥ったことから事業を縮小するに当たり、後継者へ自社株を移転する場合の自社株の相続税評価額は

●落とし穴

リストラを行い、一段落してから後継者へ自社株を移転する場合には、リストラによって常時使用する従業員数が減少することにより、会社規模区分がランクダウンし、自社株の相続税評価額が上昇する可能性が考えられる。

【30】 姻族関係終了届を提出することによって、自社株の評価方式が変わる場合

●落とし穴

相談事例の場合、乙の子は、甲の三親等の姻族に該当し、同族株主となることから、A社株式は、「原則的評価方式」によって評価される。

【31】 贈与税の配偶者控除によって配偶者に居住用不動産を贈与しても、期待するような相続税の軽減につながらない場合

●落とし穴

相談事例の場合、相続税は第一次相続(父の相続)と第二次相続(母の相続)の通算の相続税額が軽減される対策がポイントとなるが、配偶者への贈与は、第二次相続の相続税が重くなるので通算相続税額が軽減されないこともある。 また、贈与税は非課税であっても、不動産が贈与によって移転しているので、登録免許税や不動産取得税が課される。

第4章 相続税の軽減対策に関する落とし穴(相続発生後)

【32】 相続税対策をしていた中、逆縁が発生した場合

●落とし穴

相続対策は、一定の前提条件を基に立案して対策を実行することになるため、前提条件が異なれば相続対策の効果が消滅・減殺、又は逆効果となる。

【33】 被相続人の正味財産が相続税の基礎控除額以下でも相続税が課税される場合

●落とし穴

被相続人の正味財産(債務等を控除した後の財産)に生前贈与加算をした金額が、相続税の基礎控除額以下であれば、相続税は課されない。しかし、相続人が取得した財産の価額等から債務等を控除した金額が赤字である場合には純資産価額は0とし、その価額に生前贈与加算をして各相続人等の課税価格が算出される。そのため、遺産分割によっては、各相続人等の課税価格の合計額が基礎控除額を超える計算結果となり、相続税が課されることもある。

【34】 遺産分割協議が調わなかったために、非上場株式等についての相続税の納税猶予の適用を受けることができない場合

●落とし穴

非上場株式等についての相続税の納税猶予の適用を受けようとする場合には、都道府県知事に対して相続開始の日の翌日から8か月以内に認定申請書を提出しなければならないとされている。認定申請書には、その株式等を誰が相続するのかが決まっていることを示すもの、すなわち、遺産分割協議書又は遺言書の添付が必要とされている。 そのため、相続人間での遺産分割協議が調わなかった場合には、非上場株式等についての相続税の納税猶予の適用を受けることができない。 また、未分割の株式の議決権の行使については、権利を行使する者を1人定めて行うことになるため、権利を行使する者が誰になるかによって、事業承継に支障が生じることもある。

【35】 非上場株式等についての相続税の納税猶予が取消しになる場合

●落とし穴

相談事例の場合、特例経営承継期間中に叔父が亡くなって、その株式を乙が全株相続すると、所有株式数は250株+120株=370株となり、乙が特別関係者の中で筆頭株主となる。この場合、納税猶予を受けている甲の議決権数を上回ることになり、納税猶予額の全部について納税の猶予に係る期限が到来することになる。

【36】 同族株主が取得する株式でも、支配権を有しない同族株主で中心的な同族株主に該当しない場合

●落とし穴

相談事例の場合、長男が、父のA社株式を全株相続すると、長男は同族株主に該当し、原則的評価方式によって評価されることになる。そのため、相続開始後においては母が相続して、母の相続対策でA社株式を子や孫へ贈与するなどの方法が考えられるが、対応策にあるような方法が望ましい。

【37】 数年内に第二次相続が開始すると予想される場合、通算相続税が最も少なくなる割合は

●落とし穴

相談事例の場合、母が法定相続分以上相続すれば、今回の相続税の納付税額は最も少なくなる。しかし、第二次相続(母)までの通算相続税の負担を考慮して、相続する割合を検討しておかなければ通算相続税が重くなる可能性が考えられる。

【38】 同年中に連続して相続が開始した場合、通算相続税が最も少なくなる割合は

●落とし穴

相談事例の場合、父と母の通算相続税まで考慮して、相続税が最も少なくなるのは、母が父の遺産を1円も相続しない場合である。 しかし、母が配偶者の税額軽減の適用を受けない場合には、結果が異なることがある。

【39】 小規模宅地等の特例の適用を受けることができる宅地等が複数ある場合の配偶者の税額軽減対策は

●落とし穴

相談事例の場合、母が相続した居住用不動産の土地は、小規模宅地等の特例の適用に当たっては、「特定居住用宅地等」として、330㎡までの部分について80%の減額を受けることができるので、この土地から小規模宅地等の特例を選択するような場合、相続税の総額は少なくなるが、納付税額は異なる結果となることもある。

【40】 農地等についての相続税の納税猶予の選択と、配偶者の税額軽減対策は

●落とし穴

相談事例の場合、母が農地等についての相続税の納税猶予を受けて一定の要件を満たす場合には、配偶者の税額軽減額の計算において、軽減額が農地等についての相続税の納税猶予を受けない場合と比較して多く算出され、母が農地等についての相続税の納税猶予を選択することが有利となることもある。

【41】 配偶者又は代襲相続人が相続の放棄をした場合の生命保険金の非課税規定の適用は

●落とし穴

相続の放棄があると最初から相続人でなかったものとされる。死亡保険金については受取人が「相続人」である場合に非課税規定の適用を受けることができるが、相談事例の場合、妻及び乙は相続人ではないため生命保険金の非課税規定の適用を受けることはできない。 さらに、乙は、代襲相続人でもなくなることから、相続税額の2割加算の対象者に該当する。

【42】 相続の放棄を検討している場合に行ってはならないことは

●落とし穴

相続の放棄については、相続人は、自己のために相続の開始があったことを知った時から3か月以内に、相続について放棄をしなければならないと定められている(民915①)。 しかし、相続人が被相続人の相続財産の全部又は一部を処分するなどの行為があると、単純承認したものとみなされ、相続の放棄が認められない(民921)。

【43】 相続の放棄をしたことによって、債務控除などの適用を受けることができなくなる場合

●落とし穴

債務控除の規定が適用される人は相続人及び包括受遺者に限定されていることから、相続の放棄をした者は相続人には含まれないため、遺贈を受けた財産がある場合に被相続人の債務を負担しても控除することはできない。また、生命保険金の非課税規定の適用も相続人が受け取った場合に限定されているため、非課税規定の適用もない。

【44】 死亡退職金の支給額によって、相続税が重くなっても同族法人の法人税が軽減される場合

●落とし穴 死亡退職金の税務上の適正額以下の支給であれば、法人税法上の課税問題は生じない。また、相続税においても非課税限度額以下の支給であれば相続税も課されない。 しかし、相続税だけでなく、A社の法人税の軽減も考慮する必要がある。

第5章 相続税の申告に関する落とし穴

【45】 贈与税の申告書を提出していても、贈与があったと認められない場合

●落とし穴

贈与税の申告だけをもって贈与の事実の証明にはならないため、相談事例の場合、妻へA社株式の贈与が行われたとする事実の立証ができないと相続税の更正の請求は認められない。

【46】 相続時精算課税と住宅取得等資金の贈与に関する留意点は

●落とし穴

平成21年1月1日から「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置」が創設された。この住宅取得等資金の贈与については、非課税贈与とされている。 しかし、平成15年~21年の住宅取得等資金の贈与で、相続時精算課税の上乗せ制度(住宅資金特別控除)による贈与(1000万円)は非課税贈与に当たらない。 そのため、住宅資金特別控除による贈与も相続時精算課税贈与に該当することから全額が相続財産に加算される。

【47】 相続時精算課税に係る贈与税相当額の還付金を受けることができなくなる場合

●落とし穴

相談事例の場合、相続税の申告期限の最終日は、令和3年10月なので、法定申告期限から5年以内に該当しているが、相続時精算課税に係る贈与税相当額の還付金請求権は、相続開始の日の翌日から起算して5年を経過した時点で時効消滅するので、今から相続税の申告書を提出しても控除されなかった贈与税相当額の還付を受けることはできない。

【48】 被相続人の準確定申告において、還付申告になるため申告期限は4か月以内とする規定の適用は

●落とし穴

所得税法125条2項では、還付等を受けるための確定申告書を提出することができる場合に該当するときは、その相続人は、一定の事項を記載した申告書を提出することができるとしていて、申告書の提出期限については定められていない。 しかし、相談事例の場合、青色申告特別控除額65万円の適用を受けるためには、法定申告期限内の申告であることが要件となっている。 そのため、青色申告特別控除額65万円を適用することで確定申告義務が生じないとされる事例では、準確定申告書を相続の開始があったことを知った日の翌日から4か月以内に提出しなければ、青色申告特別控除額は10万円で計算し、所得税を求めることになる。

【49】 未分割で申告し、分割協議が調ったため修正申告書を提出する場合における、小規模宅地等の特例選択の留意点は

●落とし穴

修正申告書の小規模宅地等の特例の付表(第11・11の2表の付表1)には、「特例の適用にあたっての同意」の記載欄がない。 これは、期限内申告で特例選択があった場合には、特例対象宅地等を相続した者の同意は既に受けていることから改めて同意の必要がないためである。 未分割による申告の場合には、小規模宅地等の特例の選択について、特例対象宅地等を相続した全員の選択同意が必要とされている。

【50】 当初申告では未分割として申告し、遺産分割協議が調った後の相続税の更正の請求と修正申告をする場合

●落とし穴

遺産が分割されたことで、共同相続人のうち、相続税額が増える人は修正申告をすることができると規定されている。しかし、共同相続人の1人でも「更正の請求」によって相続税額の還付を受けた場合には、任意とされている修正申告でも、修正申告をしなければ税務署長から更正処分を受けて相続税を納付することになる。

【51】 賃貸借型で「土地の無償返還に関する届出書」の提出がある場合の自社株の相続税評価額は

●落とし穴

相談事例のように、「土地の無償返還に関する届出書」の提出がある場合に、「相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて」(昭60・6・5直資258・直評9)8だけを見て、株式の評価額の計算において、純資産価額にはその土地の自用地の価額の20%を資産に計上しなければならないと判断してはならない。

【52】 「土地の無償返還に関する届出書」の提出の有無による、相続税評価額への影響は

●落とし穴

建物の所有を目的とする土地の賃貸借があれば、原則として賃借人に借地権が認められる。しかし、税務上は「土地の無償返還に関する届出書」の提出があれば借地権の認定課税は見合わせることとしている。 そのため、その届出書の提出の有無によって、土地の相続税評価額が大きく異なる。さらに、自社株の相続税評価額にも影響がある。

【53】 路線価が設定されている路線に面している市街化調整区域の農地の相続税評価を、過大に評価していた場合

●落とし穴

相談事例の場合、被相続人の相続税が過大であっても、時効(原則5年)が過ぎているため取り戻すことはできない(通則法74①)。

【54】 固定資産税の課税明細書で被相続人が所有する不動産を確認したことにより、共有不動産の申告漏れが生じる場合

●落とし穴

被相続人の所有する不動産を固定資産税の課税明細書で確認しただけでは、共有不動産などの申告漏れが生じることがある。

【55】 非上場株式等について、後継者以外の者にも相続させるとした遺言書によって、後継者の持株が同族関係者の中で筆頭株主にならないような場合の特例事業承継税制の適用は

●落とし穴

特例事業承継税制の適用を受けるためには、後継者が1人の場合、後継者と特別の関係がある者の中で最も多くの議決権数を保有することが要件とされているため、相談事例の場合、甲は相続税の納税猶予の適用を受けることはできない。

【56】 相続税の税務調査において、相続人名義となっている株式について被相続人の財産として認定される場合

●落とし穴

相談事例の場合、上場株式については、父と同じ証券会社で、父任せで投資運用をしていて、相続人はその内容について知らなかった場合は名義株式と判定される。 また、父が創業した会社の非上場株式等についても、贈与があったことを立証することができなかった場合は、同様に父の財産と認定される。

【57】 土地を取得して賃貸マンションを法人で建築したが、土地の取得後3年以内に相続が開始した場合の自社株の相続税評価額は

●落とし穴

相談事例の場合、法人が土地及び賃貸マンションを取得して3年以内にその株主の相続が開始したことから、株式の評価において、純資産価額を求めるときは「通常の取引価額」でそれらの財産を評価しなければならないが、取得時と課税時期の利用区分が異なることに注意が必要である。

【58】 相続税の税務調査で土地の縄伸びを指摘された場合

●落とし穴

土地の地積は、課税時期における実際の面積による(評基通8)とされている。そのため、縄伸びが認められる土地については、登記面積によって評価している場合、修正申告を求められることになる。

【59】 相続税の税務調査を受けて修正申告をする場合の提出のタイミングは

●落とし穴

遺産分割協議が調ってから修正申告書を提出すると、修正申告に係る相続税額に附帯税(過少申告加算税や延滞税)が加算される。 未分割で修正申告書を提出後、遺産分割協議が調った後に更正の請求や修正申告書を提出する場合と比較して附帯税の計算に不利益が生じる。

索 引

○事項索引

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。