- 所得税

- 単行本

ケース・スタディ 源泉徴収の要否判断-働き方改革と福利厚生の多様化、アウトソーシングの進展、グローバル化-

著/伊東博之(税理士)

概要

働き方の変化に対応した所得区分の判断をサポート!

◆リモートワーク、ワーケーション、ダブルワーク、フリーランスなどの最新事例を掲載

◆源泉徴収の要否を端的に示した上で、判断のポイントや実務処理の留意点を解説

◆国税調査官や税務署長を歴任し、この分野に造詣が深い税理士による執筆

サンプルページ

商品情報

- 商品コード

- 5100372

- ISBN

- 978-4-7882-9513-1

- JAN

- 9784788295131/1923032033008

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 202

- 発行年月

- 2025年9月

レビュー

-

働き方改革による源泉所得税の再確認

2025年11月29日

コロナ渦での働き方に在宅勤務が多くなり、そのことにより今までの給与支給体系が変化したことにより再確認のために購入しました

とても分かりやすく、大変良い本だと思います

目次

はじめに

Ⅰ 働き方の変化

Ⅱ 給与所得と事業所得の概要

Ⅲ 働き方の変化と所得区分

第1章 働き方の多様化

(リモートワーク)

〔1〕 毎月定額の在宅勤務手当を支給する場合

〔2〕 在宅勤務に使用するパソコン等を支給する場合

〔3〕 在宅勤務で発生した通信費・電気料金等を会社が負担する場合

〔4〕 在宅勤務を不規則に行っている社員に対して1か月分の交通費を通勤手当として支払っている場合

〔5〕 暫定的に半年間としていた在宅勤務を今後も延長することとした場合の通勤手当の取扱い

〔6〕 在宅勤務者に昼食の補助として食券のみを支給する場合

〔7〕 在宅勤務者に対して昼食の補助として食事の支給以外に食券を支給する場合

〔8〕 在宅勤務で残業した社員に対して残業食事代を支給する場合

〔9〕 海外出向者が一時帰国中にリモートで海外勤務を行った分の給与を支払う場合

(ワーケーション・ブレジャー)

〔10〕 ワーケーションを行う社員に対して旅費を支給する場合

〔11〕 研修と観光を行うワーケーションの交通費を負担する場合

〔12〕 ブレジャーの一環として出張中に私的旅行を行う社員に対して往復の旅費を支給する場合

〔13〕 ブレジャーの一環として出張後に休暇取得して観光をする社員に往復の交通費を支給する場合

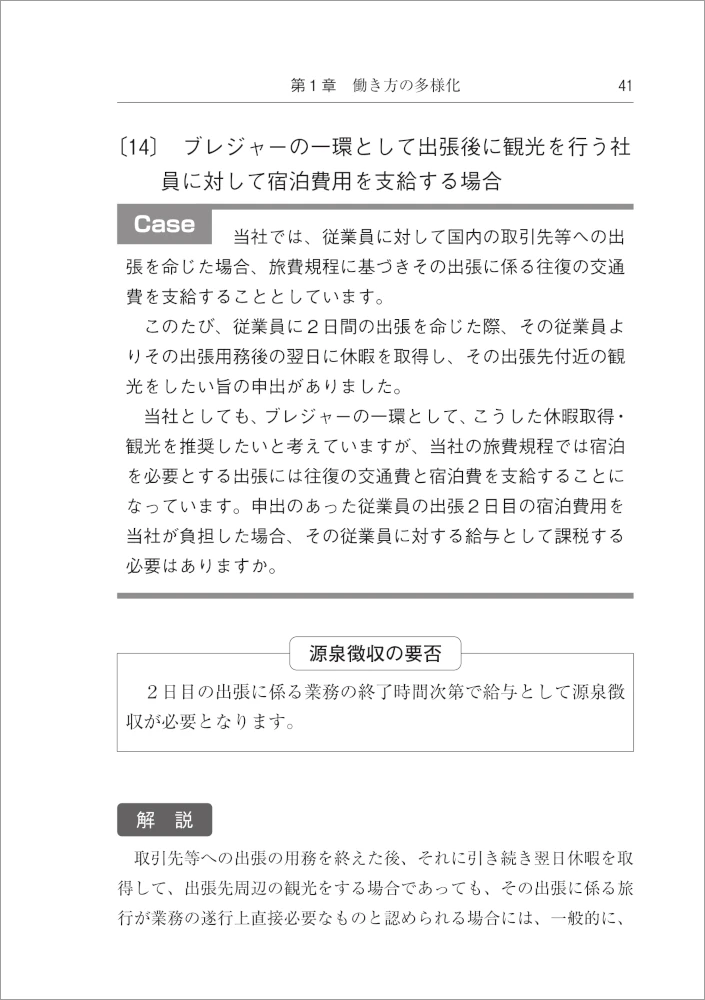

〔14〕 ブレジャーの一環として出張後に観光を行う社員に対して宿泊費用を支給する場合

(多拠点勤務)

〔15〕 数か所に勤務する社員に通勤手当を支給する場合

(リモートオフィス)

〔16〕 社員が使用したレンタルオフィス使用料を会社が負担する場合

(支度金)

〔17〕 転職先が転入者に支度金を支給する場合

(定年・退職金)

〔18〕 給与と年金の両方を受け取っている場合

〔19〕 定年後再雇用をする社員に定年時退職金を支払う場合

〔20〕 退職後に前職最後の給与の支給を受ける場合

〔21〕 同一年中に異なる会社から退職手当等の支給を受ける場合

〔22〕 同一年中に異なる3社からそれぞれ退職手当等の支給を受ける場合

〔23〕 入社後5年経過するごとに退職金を支給する場合

〔24〕 短期間勤務者に対して退職金を支給する場合

(副業・兼業)

〔25〕 ダブルワークをしていて2か所以上の企業から給与を受け取っている者が年末調整を行う場合

〔26〕 会社員が休日に行う手話通訳により報酬を受ける場合

〔27〕 カルチャーセンターの講師に謝金が支払われる場合

〔28〕 確定申告をしているキャバクラのキャストに報酬を支払う場合

〔29〕 一人親方が建設会社から役務提供の対価の支払を受ける場合

〔30〕 開業医が週1回夜間に市の施設で診療して対価を受ける場合

〔31〕 開業医である医師に産業医を委託し報酬を支払う場合

〔32〕 訪問先の家庭で提供した家政婦業務の報酬を支払われた場合

〔33〕 スイミングスクールが指導者である学校の先生に報酬を支払う場合

〔34〕 シルバー人材センターから報酬を受ける場合

第2章 福利厚生の多様化

(食事等の補助)

〔35〕 昼食補助を電子マネーで支給する場合

〔36〕 カフェテリアプランにより福利厚生サービスに利用できるポイントを社員に付与する場合

(休暇・帰省)

〔37〕 一定の勤続年数を迎えた社員に長期休暇に合わせて旅行代金を支給した場合

〔38〕 遠方に住む親の介護に関して帰省する場合に交通費を支給する場合

(子育て支援)

〔39〕 保育サービスを利用する社員に対して一部保育料の補助を行う場合

〔40〕 子どもが認可外保育園に入園することとなった従業員に、認可保育園の保育料との差額を会社が金銭支給する場合

第3章 災害・感染症への対応

(災害対応)

〔41〕 被災した従業員や役員に対し、住宅や家財の損害の程度に応じて見舞金を支給する場合

〔42〕 従業員や役員の父母等の家屋が被災した場合に、従業員や役員に対して見舞金を支給する場合

〔43〕 被災した従業員や役員に対して、当面の生活に必要な資金を無利息で貸与する場合

〔44〕 社員が災害により通勤に利用する鉄道が利用できないためタクシーなど他の交通手段を利用した場合に、交通費を支給したとき

(感染症対応)

〔45〕 社員のPCR検査費用等を会社が負担する場合

〔46〕 社員に対してマスク等を支給する場合

〔47〕 感染が疑われる従業員のホテルでの勤務を認め、ホテルの利用料等を支給した場合

〔48〕 医療現場の最前線に従事する医師等に対して見舞金を支給した場合

〔49〕 電車通勤から一時的にマイカー通勤に変更した場合

第4章 アウトソーシングの進展

(人材派遣)

〔50〕 派遣社員を受け入れ、派遣会社に派遣料を支払う場合

〔51〕 家電量販店等に派遣するマネキン(販売員)に報酬を支払う場合

(フリーランス等への報酬)

〔52〕 WEB制作を依頼したフリーランスに対して報酬を支払う場合

〔53〕 フリーのカメラマンにインターネットのWEBサイトに掲載する写真の撮影を依頼した場合

〔54〕 自転車便メッセンジャーに報酬を支払う場合

〔55〕 フリーランスとして業務委託報酬を受けた者が労働者と認定された場合

〔56〕 ギグワーカーが労働組合法上の労働者と認定された場合

〔57〕 プログラマーが算出根拠の異なる報酬の支払を受ける場合

〔58〕 元社員が独立して個人事業を開始し、会社の外注先として対価の支払を受ける場合

第5章 企業活動のグローバル化

(外国人雇用)

〔59〕 ワーキングホリデービザで入国した外国人に給与を支払う場合

〔60〕 海外の関連企業から受け入れた従業員に海外で勤務した分の給与を支払う場合

〔61〕 外国支店従業員の来日中の住宅を会社が無償で貸与する場合

〔62〕 日本で生活を始めるに当たって必要な諸費用を会社が負担する場合

〔63〕 外国人労働者の語学研修費用を会社が負担する場合

〔64〕 国外で採用した非居住者への契約金を国外で支払う場合

〔65〕 日本語学校等に通う外国人学生にアルバイト給与を支払う場合

〔66〕 中国人留学生にアルバイト給与を支払う場合

(海外勤務)

〔67〕 海外転勤となった社員の出国後に国内勤務分の給与を支払う場合

〔68〕 海外出向者の給与を国内に居住する家族に支払う場合

〔69〕 一時帰国させた海外出向者に対して留守宅手当を支給する場合

〔70〕 1年以上海外出向する予定であった社員に退職金を支給する場合

〔71〕 海外出向中に退職する社員に退職金を支給する場合

〔72〕 海外転勤となった社員の自宅を会社が社宅として借り上げる場合

〔73〕 財形住宅(年金)貯蓄の利子非課税制度の適用者が海外勤務となる場合

〔74〕 テレワークにより国内業務を行う海外勤務者に給与を支払う場合

(海外サービスの利用)

〔75〕 外国人弁護士に報酬を支払う場合

Ⅰ 働き方の変化

Ⅱ 給与所得と事業所得の概要

Ⅲ 働き方の変化と所得区分

第1章 働き方の多様化

(リモートワーク)

〔1〕 毎月定額の在宅勤務手当を支給する場合

〔2〕 在宅勤務に使用するパソコン等を支給する場合

〔3〕 在宅勤務で発生した通信費・電気料金等を会社が負担する場合

〔4〕 在宅勤務を不規則に行っている社員に対して1か月分の交通費を通勤手当として支払っている場合

〔5〕 暫定的に半年間としていた在宅勤務を今後も延長することとした場合の通勤手当の取扱い

〔6〕 在宅勤務者に昼食の補助として食券のみを支給する場合

〔7〕 在宅勤務者に対して昼食の補助として食事の支給以外に食券を支給する場合

〔8〕 在宅勤務で残業した社員に対して残業食事代を支給する場合

〔9〕 海外出向者が一時帰国中にリモートで海外勤務を行った分の給与を支払う場合

(ワーケーション・ブレジャー)

〔10〕 ワーケーションを行う社員に対して旅費を支給する場合

〔11〕 研修と観光を行うワーケーションの交通費を負担する場合

〔12〕 ブレジャーの一環として出張中に私的旅行を行う社員に対して往復の旅費を支給する場合

〔13〕 ブレジャーの一環として出張後に休暇取得して観光をする社員に往復の交通費を支給する場合

〔14〕 ブレジャーの一環として出張後に観光を行う社員に対して宿泊費用を支給する場合

(多拠点勤務)

〔15〕 数か所に勤務する社員に通勤手当を支給する場合

(リモートオフィス)

〔16〕 社員が使用したレンタルオフィス使用料を会社が負担する場合

(支度金)

〔17〕 転職先が転入者に支度金を支給する場合

(定年・退職金)

〔18〕 給与と年金の両方を受け取っている場合

〔19〕 定年後再雇用をする社員に定年時退職金を支払う場合

〔20〕 退職後に前職最後の給与の支給を受ける場合

〔21〕 同一年中に異なる会社から退職手当等の支給を受ける場合

〔22〕 同一年中に異なる3社からそれぞれ退職手当等の支給を受ける場合

〔23〕 入社後5年経過するごとに退職金を支給する場合

〔24〕 短期間勤務者に対して退職金を支給する場合

(副業・兼業)

〔25〕 ダブルワークをしていて2か所以上の企業から給与を受け取っている者が年末調整を行う場合

〔26〕 会社員が休日に行う手話通訳により報酬を受ける場合

〔27〕 カルチャーセンターの講師に謝金が支払われる場合

〔28〕 確定申告をしているキャバクラのキャストに報酬を支払う場合

〔29〕 一人親方が建設会社から役務提供の対価の支払を受ける場合

〔30〕 開業医が週1回夜間に市の施設で診療して対価を受ける場合

〔31〕 開業医である医師に産業医を委託し報酬を支払う場合

〔32〕 訪問先の家庭で提供した家政婦業務の報酬を支払われた場合

〔33〕 スイミングスクールが指導者である学校の先生に報酬を支払う場合

〔34〕 シルバー人材センターから報酬を受ける場合

第2章 福利厚生の多様化

(食事等の補助)

〔35〕 昼食補助を電子マネーで支給する場合

〔36〕 カフェテリアプランにより福利厚生サービスに利用できるポイントを社員に付与する場合

(休暇・帰省)

〔37〕 一定の勤続年数を迎えた社員に長期休暇に合わせて旅行代金を支給した場合

〔38〕 遠方に住む親の介護に関して帰省する場合に交通費を支給する場合

(子育て支援)

〔39〕 保育サービスを利用する社員に対して一部保育料の補助を行う場合

〔40〕 子どもが認可外保育園に入園することとなった従業員に、認可保育園の保育料との差額を会社が金銭支給する場合

第3章 災害・感染症への対応

(災害対応)

〔41〕 被災した従業員や役員に対し、住宅や家財の損害の程度に応じて見舞金を支給する場合

〔42〕 従業員や役員の父母等の家屋が被災した場合に、従業員や役員に対して見舞金を支給する場合

〔43〕 被災した従業員や役員に対して、当面の生活に必要な資金を無利息で貸与する場合

〔44〕 社員が災害により通勤に利用する鉄道が利用できないためタクシーなど他の交通手段を利用した場合に、交通費を支給したとき

(感染症対応)

〔45〕 社員のPCR検査費用等を会社が負担する場合

〔46〕 社員に対してマスク等を支給する場合

〔47〕 感染が疑われる従業員のホテルでの勤務を認め、ホテルの利用料等を支給した場合

〔48〕 医療現場の最前線に従事する医師等に対して見舞金を支給した場合

〔49〕 電車通勤から一時的にマイカー通勤に変更した場合

第4章 アウトソーシングの進展

(人材派遣)

〔50〕 派遣社員を受け入れ、派遣会社に派遣料を支払う場合

〔51〕 家電量販店等に派遣するマネキン(販売員)に報酬を支払う場合

(フリーランス等への報酬)

〔52〕 WEB制作を依頼したフリーランスに対して報酬を支払う場合

〔53〕 フリーのカメラマンにインターネットのWEBサイトに掲載する写真の撮影を依頼した場合

〔54〕 自転車便メッセンジャーに報酬を支払う場合

〔55〕 フリーランスとして業務委託報酬を受けた者が労働者と認定された場合

〔56〕 ギグワーカーが労働組合法上の労働者と認定された場合

〔57〕 プログラマーが算出根拠の異なる報酬の支払を受ける場合

〔58〕 元社員が独立して個人事業を開始し、会社の外注先として対価の支払を受ける場合

第5章 企業活動のグローバル化

(外国人雇用)

〔59〕 ワーキングホリデービザで入国した外国人に給与を支払う場合

〔60〕 海外の関連企業から受け入れた従業員に海外で勤務した分の給与を支払う場合

〔61〕 外国支店従業員の来日中の住宅を会社が無償で貸与する場合

〔62〕 日本で生活を始めるに当たって必要な諸費用を会社が負担する場合

〔63〕 外国人労働者の語学研修費用を会社が負担する場合

〔64〕 国外で採用した非居住者への契約金を国外で支払う場合

〔65〕 日本語学校等に通う外国人学生にアルバイト給与を支払う場合

〔66〕 中国人留学生にアルバイト給与を支払う場合

(海外勤務)

〔67〕 海外転勤となった社員の出国後に国内勤務分の給与を支払う場合

〔68〕 海外出向者の給与を国内に居住する家族に支払う場合

〔69〕 一時帰国させた海外出向者に対して留守宅手当を支給する場合

〔70〕 1年以上海外出向する予定であった社員に退職金を支給する場合

〔71〕 海外出向中に退職する社員に退職金を支給する場合

〔72〕 海外転勤となった社員の自宅を会社が社宅として借り上げる場合

〔73〕 財形住宅(年金)貯蓄の利子非課税制度の適用者が海外勤務となる場合

〔74〕 テレワークにより国内業務を行う海外勤務者に給与を支払う場合

(海外サービスの利用)

〔75〕 外国人弁護士に報酬を支払う場合

著者

この商品に関連するキーワード

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。