- 家族

- 単行本

具体例と法令条文で理解する 信託の仕組みと信託税制のポイント-不動産を中心とする民事信託からのアプローチ-

著/石垣雄一郎(税理士)

概要

信託に関与する全ての専門家のために!

◆根拠となる法令条文の解釈を踏まえて、信託の実践に必要な知識を解説しています。

◆信託契約書の条項例を多数掲載しています。

◆民事信託の最前線で活躍している第一人者による執筆です。

【記事】特別対談企画 生活の知恵としての信託

新刊書『具体例と法令条文で理解する 信託の仕組みと信託税制のポイント -不動産を中心とする民事信託からのアプローチ-』の発行にあたってー

サンプルページ

商品情報

- 商品コード

- 5100380

- ISBN

- 978-4-7882-9536-0

- JAN

- 9784788295360/1923032033008

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 306

- 発行年月

- 2025年11月

目次

第1章 信託に対する現状認識、問題意識および留意点

第1 現状認識

第2 民事信託に取り組むに当たっての問題意識

1 信託前の注意点(その1)-商事信託における有用性からの気づき-

2 信託前の注意点(その2)-納得した上で締結すべき信託契約-

3 信託前の注意点(その3)

4 後見制度

第3 民事信託検討前の留意点

1 民事信託の受託者

2 信じて託す信託の意味(米国)

信託メモ① 公益信託の萌芽というべき江戸時代の秋田藩内に設立された「感恩講」が示唆する「受託者」のあるべき姿-信託前に知っておきたいこと-

信託メモ② 歴史的判例とFiduciary Duty-信託前に知っておきたいこと-

3 一般的には節税の手段とならない信託

4 民事信託において未だ一般化されていないdue diligenceの実践

第4 大づかみで理解する信託

1 信託法の基本的構造

2 信託の基本ストラクチャー

信託メモ③ 音楽著作権等の保護に使われる信託契約-信託による財産権の移転とその効果を理解する-

3 信託の基本法は信託法

4 信託の定義

信託メモ④ 信託財産に属する財産の占有の瑕疵(かし)の承継-信託濫用の防止という観点から-

5 信託財産と信託財産責任負担債務

6 信託契約

7 時間軸で把握する信託契約

信託メモ⑤ 信託契約の締結により生ずる信託の効力-委託者となるべき者が判断能力を欠く常況にある場合の例-

8 信託実務の一部を構成する信託税制

第2章 具体例で理解する信託の仕組みと信託税制

第1 信託の仕組みと信託税制の概要を自宅を信託財産とする例で理解する-改正民法899条の2第1項に対する民事信託による対処法を例に-

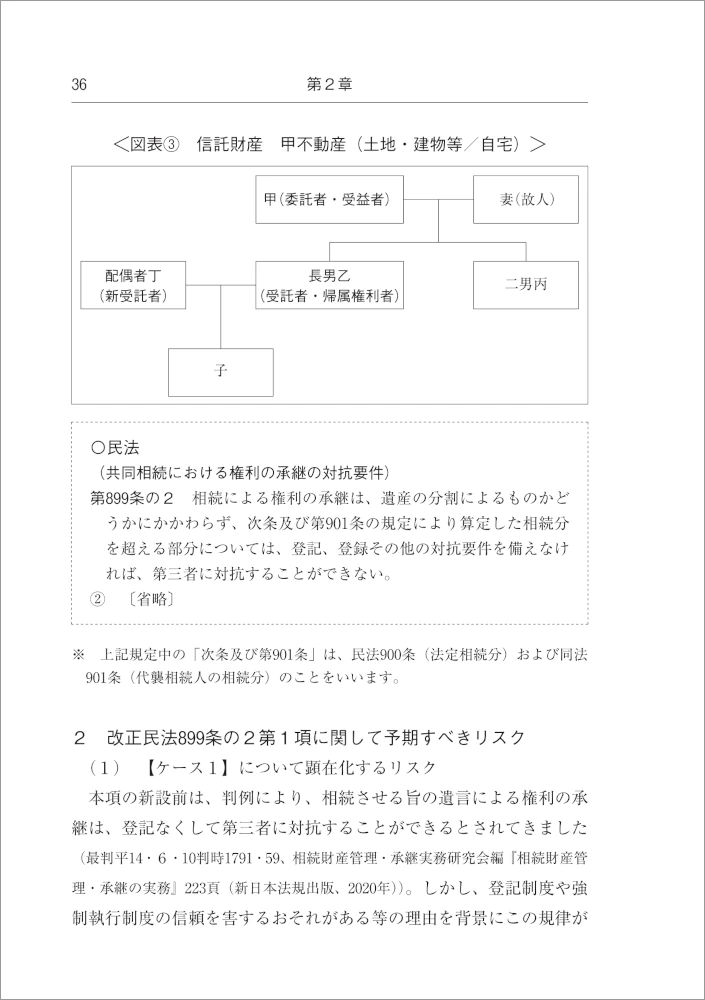

1 自宅不動産の所有者が望む財産承継

2 改正民法899条の2第1項に関して予期すべきリスク

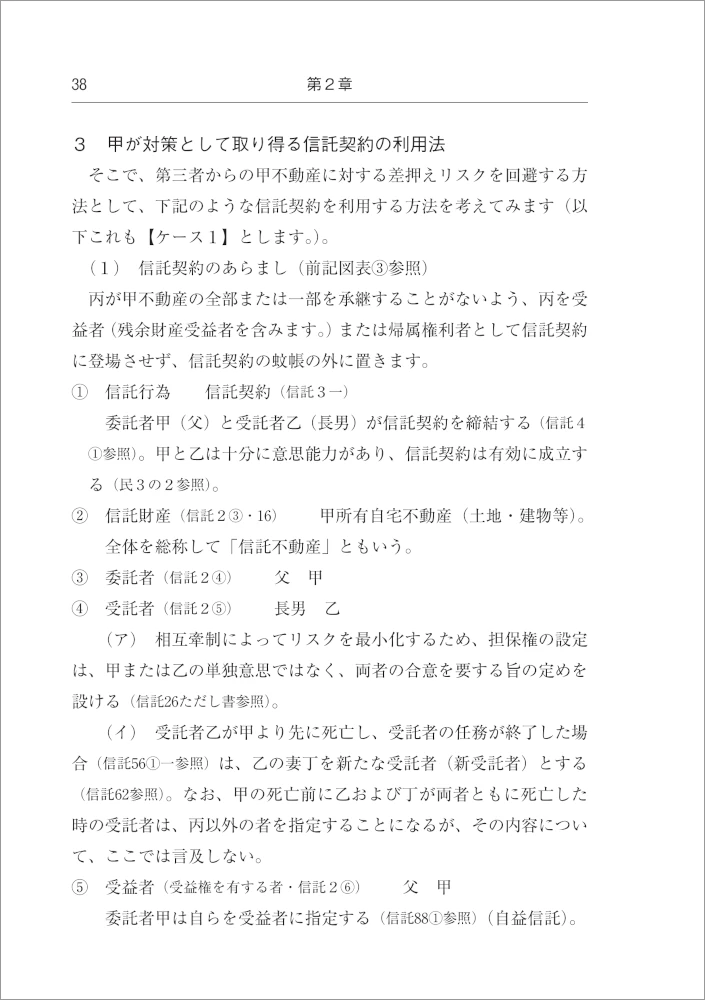

3 甲が対策として取り得る信託契約の利用法

4 本ケースにおける信託契約の下での信託税制

信託メモ⑥ 決して特別な取引ではない信託財産に属する不動産(現物)の売買

5 相続財産となるのは信託財産でなく受益権

第2 遺言と信託契約の関係

1 遺言の遺産分割方法や相続分の指定について信託契約で変更する場合

2 信託契約に定める受益者を遺言によって変更する場合

3 受益者を変更することができない信託

4 遺言代用の信託と遺言

第3 顧客向けに不動産に関する民事信託の個人または家族に対する信託セミナーを実施するアプローチで学ぶ信託の使い方

1 問題意識の背景

2 判明している事実関係

3 上記2を踏まえた信託契約のあらまし

4 不動産の信託の登記の登記事項

5 信託契約の内容およびその背景にあるもの

信託メモ⑦ 信託契約書を公正証書とすることを求めない一部の金融機関

信託メモ⑧ 信託契約における協議事項の定めに注目する-後見制度を視野に入れた取り組みの実践のために-

信託メモ⑨ 信託法88条(受益権の取得)1項の解釈-受益者について受益者を変更する権利との関係で-

信託メモ⑩ 信託財産に属する株式の分別管理義務-根拠法令に照らして-

第3章 法令条文で理解する賃貸不動産を所有する個人の信託税制

第1 相続税法

1 本書の対象範囲

2 贈与または遺贈により取得したものとみなす旨の規定を設ける相続税法-信託法と相続税法の違い-

3 受益者等の存する信託-相続税法9条の2(贈与又は遺贈により取得したものとみなす信託に関する権利)に規定する用語の定義-

4 受益者等の存する信託-相続税法9条の2(贈与又は遺贈により取得したものとみなす信託に関する権利)の各規定-

信託メモ⑪ 他益信託-課税対象となるものならないもの-

信託メモ⑫ 相続税法9条の2第6項に規定する取得または承継の意味

5 相続税法9条の3(受益者連続型信託の特例)

信託メモ⑬ 巷間伝え聞く信託の終了のさせ方・考え方に対する疑問-委託者兼受益者の死亡時には既に信託の目的を達成していませんか?-

6 具体例に当てはめて点検する相続税法9条の2および9条の3の規定

7 注目せざるを得ない令和4年12月20日東京国税局の回答

第2 所得税法

1 実質所得者課税の原則および所得税法13条(信託財産に属する資産及び負債並びに信託財産に帰せられる収益及び費用の帰属)の規定

2 所得税法13条1項の規定

3 所得税法13条2項(受益者とみなされる者)

4 所得税法13条4項(受益者が2以上ある場合等)

5 受益者の一部が存しない場合(所基通13-1)

6 信託財産に帰せられる収益および費用の帰属の時期(所基通13-2)

7 信託財産に帰せられる収益および費用の額の計算(所基通13-3)

8 権利の内容に応ずることの例示(所基通13-4)

9 信託による資産の移転等(所基通13-5)

10 信託の受益者としての権利の譲渡等(所基通13-6)

11 受益者等課税信託に係る受益者の範囲(所基通13-7)

12 受益者とみなされる委託者(所基通13-8)

13 注意すべき租税特別措置法41条の4の2の規定-不動産所得の損失の金額があったとしてもなかったものとする規定-

第3 地方税法、消費税法

信託メモ⑭ 特定公益信託等(参考)

資 料

・信託法(抄)(平成18年12月15日法律第108号)

・相続税法(抄)(昭和25年3月31日法律第73号)

・相続税法施行令(抄)(昭和25年3月31日政令第71号)

・相続税法基本通達(抄)(昭和34年1月28日直資10)

・所得税法(抄)(昭和40年3月31日法律第33号)

・所得税法施行令(抄)(昭和40年3月31日政令第96号)

・所得税基本通達(抄)(昭和45年7月1日直審(所)30)

・消費税法(抄)(昭和63年12月30日法律第108号)

・消費税法施行令(抄)(昭和63年12月30日政令第360号)

・租税特別措置法(抄)(昭和32年3月31日法律第26号)

・租税特別措置法施行令(抄)(昭和32年3月31日政令第43号)

・租税特別措置法に係る所得税の取扱いについて(抄)(昭和55年12月26日直所3-20ほか)

・租税特別措置法(相続税法の特例関係)の取扱いについて(抄)(昭和50年11月4日直資2-224ほか)

第1 現状認識

第2 民事信託に取り組むに当たっての問題意識

1 信託前の注意点(その1)-商事信託における有用性からの気づき-

2 信託前の注意点(その2)-納得した上で締結すべき信託契約-

3 信託前の注意点(その3)

4 後見制度

第3 民事信託検討前の留意点

1 民事信託の受託者

2 信じて託す信託の意味(米国)

信託メモ① 公益信託の萌芽というべき江戸時代の秋田藩内に設立された「感恩講」が示唆する「受託者」のあるべき姿-信託前に知っておきたいこと-

信託メモ② 歴史的判例とFiduciary Duty-信託前に知っておきたいこと-

3 一般的には節税の手段とならない信託

4 民事信託において未だ一般化されていないdue diligenceの実践

第4 大づかみで理解する信託

1 信託法の基本的構造

2 信託の基本ストラクチャー

信託メモ③ 音楽著作権等の保護に使われる信託契約-信託による財産権の移転とその効果を理解する-

3 信託の基本法は信託法

4 信託の定義

信託メモ④ 信託財産に属する財産の占有の瑕疵(かし)の承継-信託濫用の防止という観点から-

5 信託財産と信託財産責任負担債務

6 信託契約

7 時間軸で把握する信託契約

信託メモ⑤ 信託契約の締結により生ずる信託の効力-委託者となるべき者が判断能力を欠く常況にある場合の例-

8 信託実務の一部を構成する信託税制

第2章 具体例で理解する信託の仕組みと信託税制

第1 信託の仕組みと信託税制の概要を自宅を信託財産とする例で理解する-改正民法899条の2第1項に対する民事信託による対処法を例に-

1 自宅不動産の所有者が望む財産承継

2 改正民法899条の2第1項に関して予期すべきリスク

3 甲が対策として取り得る信託契約の利用法

4 本ケースにおける信託契約の下での信託税制

信託メモ⑥ 決して特別な取引ではない信託財産に属する不動産(現物)の売買

5 相続財産となるのは信託財産でなく受益権

第2 遺言と信託契約の関係

1 遺言の遺産分割方法や相続分の指定について信託契約で変更する場合

2 信託契約に定める受益者を遺言によって変更する場合

3 受益者を変更することができない信託

4 遺言代用の信託と遺言

第3 顧客向けに不動産に関する民事信託の個人または家族に対する信託セミナーを実施するアプローチで学ぶ信託の使い方

1 問題意識の背景

2 判明している事実関係

3 上記2を踏まえた信託契約のあらまし

4 不動産の信託の登記の登記事項

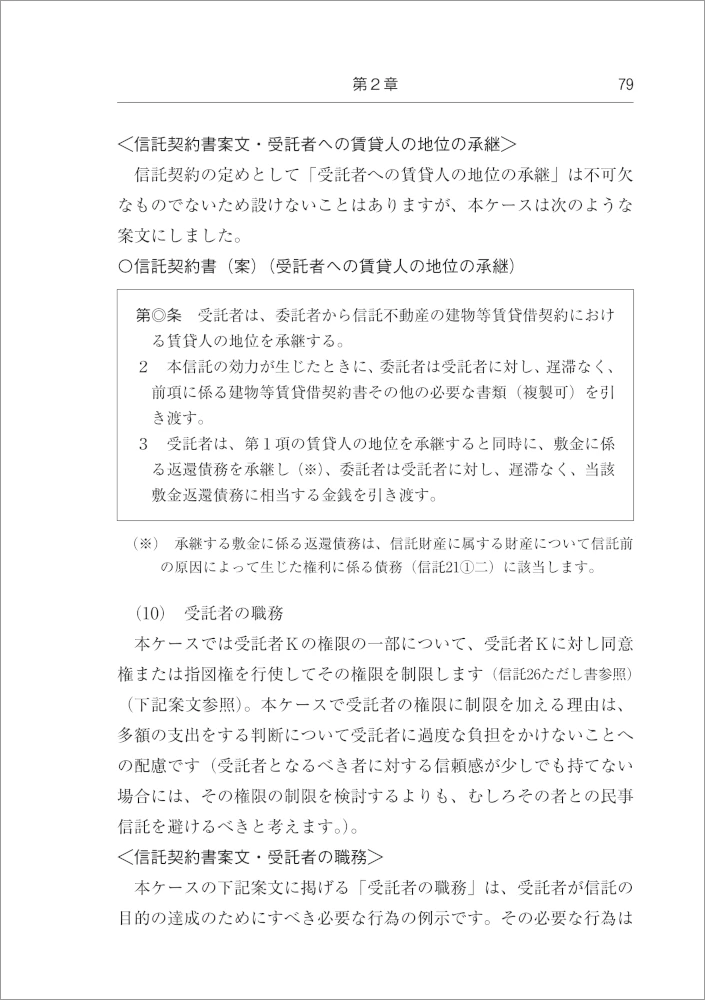

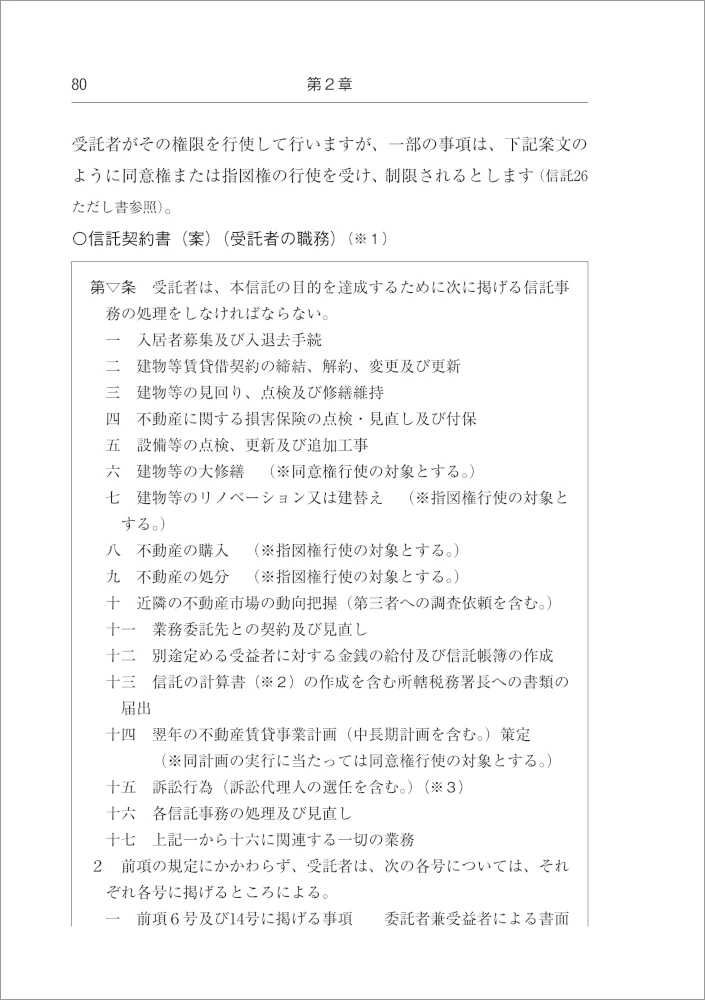

5 信託契約の内容およびその背景にあるもの

信託メモ⑦ 信託契約書を公正証書とすることを求めない一部の金融機関

信託メモ⑧ 信託契約における協議事項の定めに注目する-後見制度を視野に入れた取り組みの実践のために-

信託メモ⑨ 信託法88条(受益権の取得)1項の解釈-受益者について受益者を変更する権利との関係で-

信託メモ⑩ 信託財産に属する株式の分別管理義務-根拠法令に照らして-

第3章 法令条文で理解する賃貸不動産を所有する個人の信託税制

第1 相続税法

1 本書の対象範囲

2 贈与または遺贈により取得したものとみなす旨の規定を設ける相続税法-信託法と相続税法の違い-

3 受益者等の存する信託-相続税法9条の2(贈与又は遺贈により取得したものとみなす信託に関する権利)に規定する用語の定義-

4 受益者等の存する信託-相続税法9条の2(贈与又は遺贈により取得したものとみなす信託に関する権利)の各規定-

信託メモ⑪ 他益信託-課税対象となるものならないもの-

信託メモ⑫ 相続税法9条の2第6項に規定する取得または承継の意味

5 相続税法9条の3(受益者連続型信託の特例)

信託メモ⑬ 巷間伝え聞く信託の終了のさせ方・考え方に対する疑問-委託者兼受益者の死亡時には既に信託の目的を達成していませんか?-

6 具体例に当てはめて点検する相続税法9条の2および9条の3の規定

7 注目せざるを得ない令和4年12月20日東京国税局の回答

第2 所得税法

1 実質所得者課税の原則および所得税法13条(信託財産に属する資産及び負債並びに信託財産に帰せられる収益及び費用の帰属)の規定

2 所得税法13条1項の規定

3 所得税法13条2項(受益者とみなされる者)

4 所得税法13条4項(受益者が2以上ある場合等)

5 受益者の一部が存しない場合(所基通13-1)

6 信託財産に帰せられる収益および費用の帰属の時期(所基通13-2)

7 信託財産に帰せられる収益および費用の額の計算(所基通13-3)

8 権利の内容に応ずることの例示(所基通13-4)

9 信託による資産の移転等(所基通13-5)

10 信託の受益者としての権利の譲渡等(所基通13-6)

11 受益者等課税信託に係る受益者の範囲(所基通13-7)

12 受益者とみなされる委託者(所基通13-8)

13 注意すべき租税特別措置法41条の4の2の規定-不動産所得の損失の金額があったとしてもなかったものとする規定-

第3 地方税法、消費税法

信託メモ⑭ 特定公益信託等(参考)

資 料

・信託法(抄)(平成18年12月15日法律第108号)

・相続税法(抄)(昭和25年3月31日法律第73号)

・相続税法施行令(抄)(昭和25年3月31日政令第71号)

・相続税法基本通達(抄)(昭和34年1月28日直資10)

・所得税法(抄)(昭和40年3月31日法律第33号)

・所得税法施行令(抄)(昭和40年3月31日政令第96号)

・所得税基本通達(抄)(昭和45年7月1日直審(所)30)

・消費税法(抄)(昭和63年12月30日法律第108号)

・消費税法施行令(抄)(昭和63年12月30日政令第360号)

・租税特別措置法(抄)(昭和32年3月31日法律第26号)

・租税特別措置法施行令(抄)(昭和32年3月31日政令第43号)

・租税特別措置法に係る所得税の取扱いについて(抄)(昭和55年12月26日直所3-20ほか)

・租税特別措置法(相続税法の特例関係)の取扱いについて(抄)(昭和50年11月4日直資2-224ほか)

著者

この商品に関連するキーワード

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。