- 会計・経理

- 単行本

[定期購読]週刊T&Amaster

編集・発行/株式会社ロータス21

概要

◆難解な専門情報もこの一冊で!

税務・会計・会社法を横断的に伝え、実務をサポートします。

※表示の価格は年間購読料(税込)/年48回発行です。

(2026年の休刊日は、3月23日・5月11日・8月17日・9月28日の予定です。)

※定期購読電子書籍版をお申込みの場合は、お申込み時の最新号からご購読いただけます。

※定期購読購入の場合は、1年間ご利用いただくことを条件に、ご購入から1年間の定期購読となります(1年ごとの更新)。

※定期購読「週刊T&Amaster」の電子書籍版は、1年ごとに更新のお申し込み手続きが必要となります。

※年間購読契約特典として「週刊T&Amaster記事データベース」もご利用いただけます。

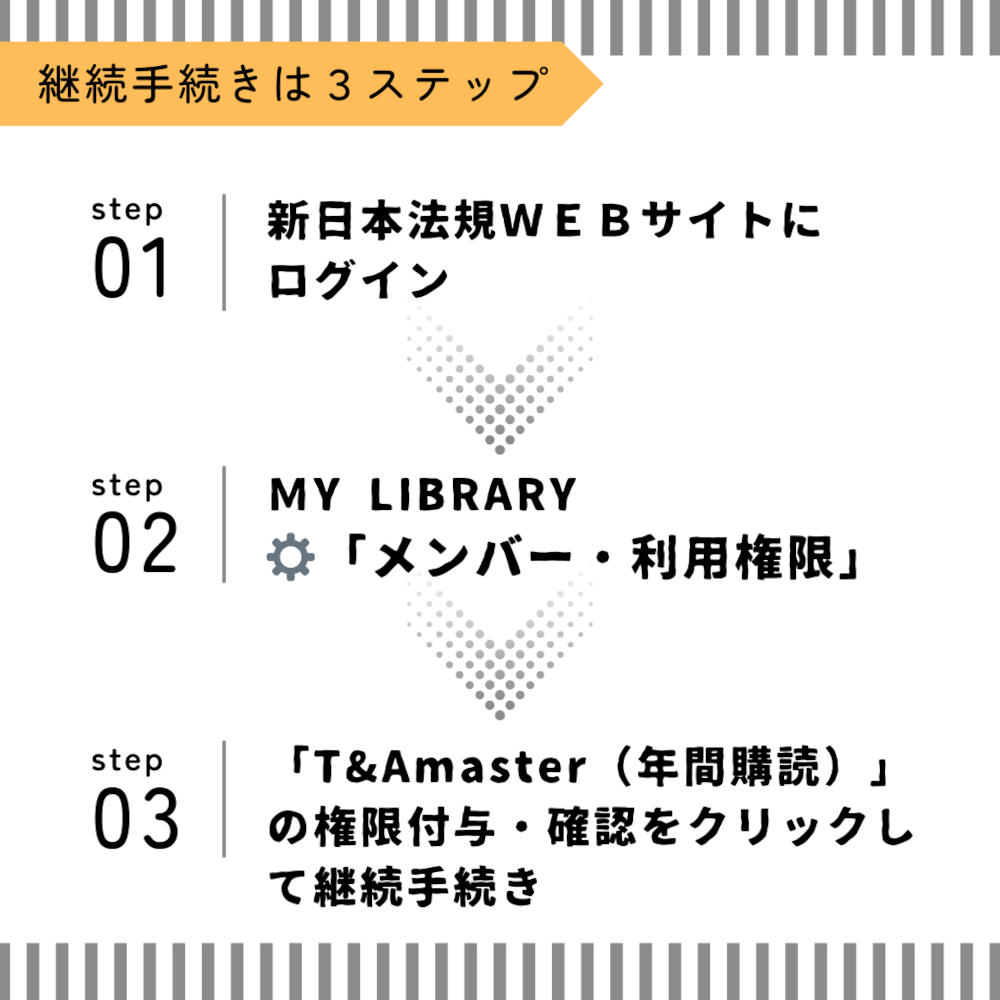

週刊T&Amasterの「電子書籍」を年間購読していますが、継続手続きはどのように行えばよいですか?

- 週刊T&Amaster無料試読キャンペーン -

新日本法規WEB会員にご登録いただき、マイページより無料試読をお申し込みいただくと、お申し込みから2週間「【電子版】T&Amaster 最新号1冊」と記事データベースが閲覧できます。

詳細はこちらから

商品情報

- 商品コード

- 81140001

- ページ数

- 44

- 発行年月

- 2012年5月

目次

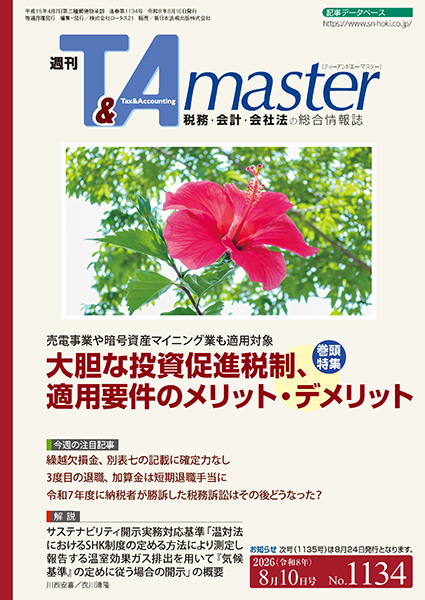

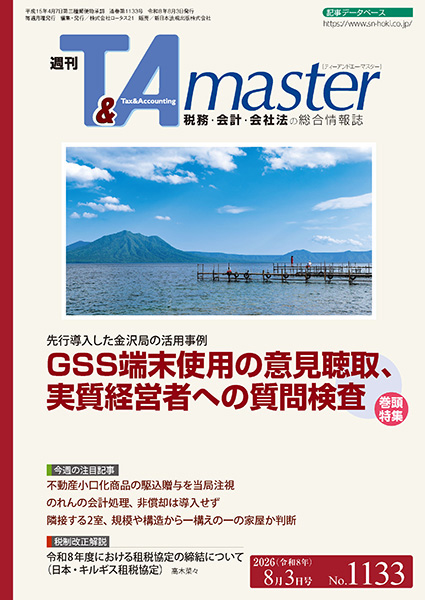

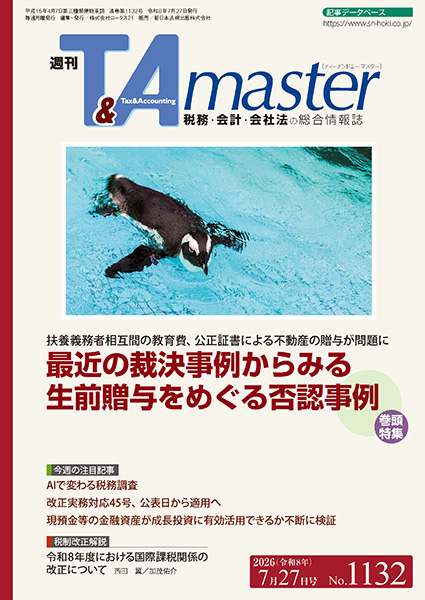

週刊T&Amaster No.1134(次号 No.1135は2026年8月24日発行です)

【特集】

・売電事業や暗号資産マイニング業も適用対象

大胆な投資促進税制、適用要件のメリット・デメリット

【今週のニュース】

・繰越欠損金、別表七の記載に確定力なし

・3度目の退職、加算金は短期退職手当に

・4号電子決済手段の会計処理案が決定へ

・from Internet

【解説】

・サステナビリティ開示実務対応基準「温対法におけるSHK制度の定める方法により測定し報告する温室効果ガス排出を用いて『気候基準』の定めに従う場合の開示」の概要

サステナビリティ基準委員会(SSBJ) 委員長 川西安喜

サステナビリティ基準委員会(SSBJ) 常勤委員 衣川清隆

・無限定適正意見(結論)以外の監査意見(結論)が表明された事例の調査分析(その1)

・令和7年度に納税者が勝訴した税務訴訟はその後どうなった?

編集部

【重要資料】

・「企業買収における行動指針」Q&A

【コラム・その他】

・税理士事務所回覧用 月曜朝イチCHECK

・大胆な投資促進税制、令和7年12月26日以降に意思決定

・国税庁、入管庁との連携で消費税不正還付に対応

・国税庁、令和8年熊本地震に係る申告等の期限を延長

・令和8年熊本地震の影響で有報等の提出が困難な場合は延長可

・今週の専門用語

特定生産性向上設備等の確認の基準/レブロン義務/税務訴訟の終結

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。