概要

多種多様な相続問題に対処するために-事例に応じた書式・文例が充実!

最新の法改正・新制度に対応し、「所有者不明土地・建物管理制度」、「相続土地国庫帰属制度」などの新制度についての事例も掲載しています。

◆広範囲に及ぶ相続問題について事例を設定し、問題の進行段階ごとに必要な手続をまとめ、要点を解説しています。

◆各種申立書、訴状、登記申請書、税務申告書などの書式・文例を豊富に掲載しています。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計 相続事業承継オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(質疑応答)事業承継オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計ライトパッケージ 税務・会計ライト(ケース・スタディ)事業承継オプション」対象書籍です。

「LEGAL CONNECTION」税務・会計ライトパッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士実務パッケージ 弁護士実務相続法務オプション」対象書籍です。

「LEGAL CONNECTION」弁護士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「司法書士実務パッケージ 司法書士実務プラス相続オプション」対象書籍です。

「LEGAL CONNECTION」司法書士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「司法書士実務パッケージ 司法書士実務相続オプション」対象書籍です。

「LEGAL CONNECTION」司法書士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続・資産税パッケージ 相続・資産税 ベーシック」対象書籍です。

「LEGAL CONNECTION」相続・資産税パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「土地家屋調査士実務パッケージ 土地家屋調査士実務相続オプション」対象書籍です。

「LEGAL CONNECTION」土地家屋調査士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士企業法務パッケージ 弁護士企業法務 相続・事業承継オプション」対象書籍です。

「LEGAL CONNECTION」弁護士企業法務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続実務パッケージ 相続実務 プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」相続実務パッケージについてはこちら

特長

商品情報

- 商品コード

- 0589

- サイズ

- B5判

- 巻数

- 全2巻・ケース付

- ページ数

- 2,940

- 発行年月

- 2009年4月

目次

●訴訟手続その他の裁判所の手続におけるマイナンバーの取扱いに関する留意点

第1章 相続の開始

第1 被相続人の死亡等

被相続人となる者が亡くなったとき

不在者の生死が7年以上明らかでないとき

事故に遭って所在や生死が分からないとき

在日外国人が亡くなったとき

相続手続回避のために遺言代用信託を活用したいとき

親亡き後のために信託を利用して遺産承継をしたいとき

受益者連続信託を利用して事実上後継ぎ遺贈と同様の効果を持つ資産承継を実現させたいとき

法定相続情報一覧図の写しを取得するとき

成年後見人が選任されていたとき

第2 遺言書の確認

相続に関する事項が記された書き置きが見つかったときおよび公正証書遺言の探し方

封印のある自筆証書遺言を開封したいとき

危急時遺言を作成したとき

無効と思われる遺言書が見つかったとき

遺言の無効が主張されているときの遺言執行者の対処

在日外国人の遺言書を日本で検認したいとき

遺言書による遺言執行者の指定がないとき

遺言執行事務の処理状況の報告

遺言執行者を解任したいとき

遺言執行者を辞任したいとき

遺言執行事務の報酬をもらいたいとき

被相続人が死因贈与契約を結んでいたとき

法務局で遺言書を保管するとき

遺言書保管事実証明書の交付を請求するとき

第2章 相続人の確定

第1 相続人の調査

相続人の存在が不明であるとき

所在や生死が分からない相続人がいるとき

行方不明になっていた相続人が生きていたとき

相続人の中に胎児がいるとき

内縁の子が相続するとき

第2 相続人の欠格と廃除

相続人になることができない者がいるとき

財産を相続させたくない相続人がいるとき

遺言により相続人廃除の意思表示があったとき

推定相続人の廃除を取り消すとき

遺言により推定相続人の廃除を取り消すとき

第3 相続人の不存在

相続人のない財産から債務の弁済を受けたいとき

相続人のない財産を清算・処分してもらいたいとき

相続人のない財産から葬儀費用等を支払ってもらいたいとき

相続人のない財産を国庫帰属させたいとき

相続財産清算人が相続財産を廃棄するとき

相続財産清算人が相続財産を寄付するとき

相続財産清算人選任後に相続人が現れたとき

地方公共団体が特別縁故者に対する財産分与の申立てをするとき

特別縁故者の審判に不服があるとき

特別縁故者への財産分与審判後に新たに相続財産が発見されたとき

第4 相続人の範囲をめぐる争い

子の認知をめぐって争うとき

内縁の子の認知をめぐって争うとき

養子縁組をめぐって争うとき

祭祀財産を承継する相続人が明らかでないとき

他の相続人により相続分が侵害されているとき

第3章 相続分の確定

第1 相続財産の調査

不動産の保有状況を調査するとき

登記簿の附属書類を閲覧するとき

預貯金や有価証券の保有状況を調査するとき

相続債務の有無を調査するとき

相続財産の中に賃貸物件があるとき

相続財産の中に賃借物件があるとき

被相続人が賃借していたマンションの契約を指定された相続人が解除するとき

相続財産の中に係争中の土地があるとき

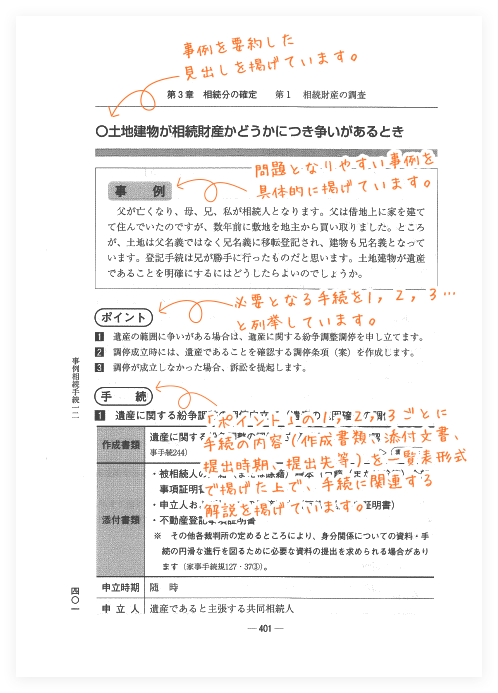

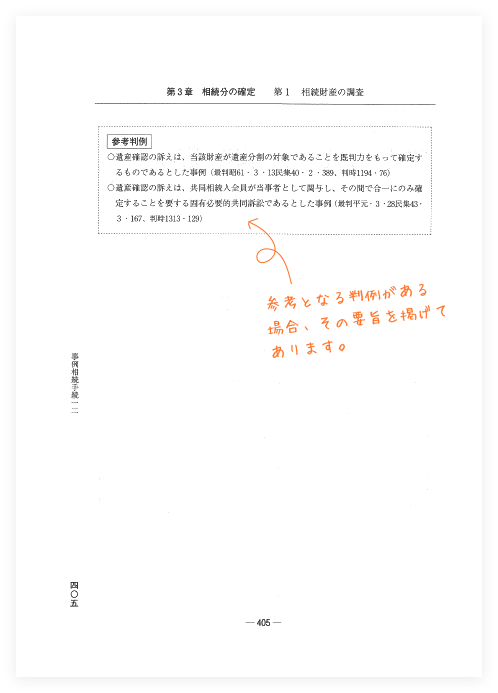

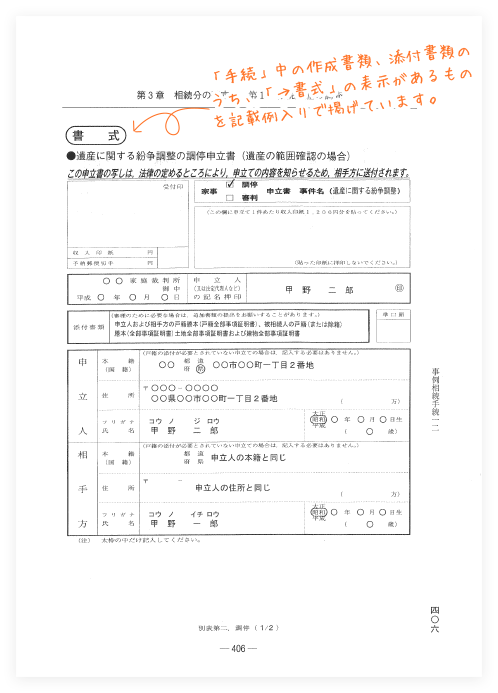

土地建物が相続財産かどうかにつき争いがあるとき

相続財産の中にゴルフ会員権があるとき

相続財産の中に外国の土地があるとき

現物分割をすることが難しい相続財産があるとき

銀行の貸金庫に相続財産があるとき

相続人名義の預貯金があるとき

相続財産の一部を分離してもらいたいとき

相続財産の一部を分離し相続人の財産から弁済を受けたいとき

財産分離された相続財産を人手に渡したくないとき

死後事務委任契約と相続人の権利

第2 相続分の譲渡

相続分を第三者に譲渡するとき

相続分を他の相続人に譲渡するとき

譲渡された相続分を取り戻したいとき

第三者に無断で譲渡された相続財産を取り戻したいとき

調停手続中に相続分を放棄したとき

調停手続中に相続分を譲渡するとき

第4章 相続の承認・放棄

第1 限定承認

相続財産の中に一部借金があるとき

限定承認をした後に借金を清算するとき

限定承認の申述に後見監督人の同意がなかったとき

限定承認した条件付債務の弁済額を確定させたいとき

限定承認した相続財産の価額弁済をするとき

包括遺贈を限定承認するとき

第2 相続放棄

相続財産の調査が3か月以内に完了しないとき

相続財産を占有している者が相続を放棄するとき

相続財産のほとんどが借金であるとき

遺産分割協議の後、多額の債務があることが分かったとき

相続人が相続放棄をしないまま死亡したとき

二重にある相続資格の一方だけを放棄するとき

相続放棄がされているか知りたいとき

被保佐人が単独で相続放棄したとき

強迫により行った相続放棄の申述を取り消したいとき

破産者である相続人が相続放棄を行ったとき

遺贈を放棄したいとき

相続放棄を考慮中の相続人が相続財産を管理できないとき

相続放棄をした相続人が財産分与を受けようとするとき

第5章 遺産分割

第1 遺産分割協議

不動産、株式、預貯金を各相続人で分割するとき

投資信託を各相続人で分割するとき

国債を分割するとき

遺産である土地を共有するとき

現金を分割するとき

配偶者居住権を設定するとき

一部の遺産について分割方法が決まらないとき

土地を相続した者が代償金を支払うとき

土地を処分し、その代金を分割するとき

遺産が自宅のみで、相続人の1人が住み続けるとき

特定の相続人に親の世話や介護等の義務を負担させるとき

家族名義の預貯金を遺産と確認した上で分割するとき

分割協議後に新たな財産が発見された場合に備えるとき

遺言と異なる内容の遺産分割を行いたいとき

相続人の1人が行方不明のとき

相続人の中に親権者とその子がいるとき

未成年者に対し親権を行う者がいないとき

相続人に判断能力がない人がいるとき

相続人に判断能力が不十分な人がいるとき

相続人に任意後見契約を締結している人がいるとき

相続人中に後見人と被後見人がいるとき

相続人中に保佐人と被保佐人がいるとき

相続人の1人が海外在住であるとき

相次いで相続が発生したとき

相続分を指定する遺言があったとき

予備的遺言により割合的な相続分の指定があるとき

遺産からの家賃収入を分けてもらえないとき

葬式費用を遺産分割で協議するとき

相続開始から10年を経過した後に遺産分割するとき

第2 調停・審判による分割

遺産分割協議がまとまらないとき

一部分割の遺産分割協議がまとまらないとき

調停成立が見込まれる段階に出頭できない当事者がいるとき

特別の理由があり遺産分割を行わないとき

遺産分割を禁止する事情が解消したとき

遺産分割の審判を申し立てるとき

遺産の分割前に財産を管理する必要があるとき

審判前の保全処分を取り消してほしいとき

遺産の競売による換価審判を受けた後に代償金を支払えるようになったとき

遺産分割調停中に申立人が死亡したとき

遺産分割の審判に不服があるとき

遺産分割前に他の相続人が使い込みをしていたとき

遺産分割前に他の相続人が使い込みをしていたとき(使い込みに争いが無い場合)

第3 特別受益・寄与分・遺留分

1 特別受益

遺産分割の際に特別受益者がいるとき

特別受益の持戻免除の意思表示があった場合に遺産分割をするとき

相続させる旨の遺言により一部の遺産を承継する者

2 寄与分

寄与分を定める協議を行ったとき

寄与分についての共同相続人間の協議が調わないとき

特別寄与料を請求するとき

3 遺留分

遺留分を放棄したいとき

遺留分の侵害額の請求をしたいとき

遺留分を主張して侵害額の支払を求めるとき

遺留分算定の基礎となる財産の中に条件付または存続期間不確定な権利・義務があるとき

遺産が1個の建物と敷地のみである場合に遺留分を主張されたとき

遺産分割前の相続分が共同相続人の1人に遺贈されたときに遺留分の主張をするとき

遺留分を主張したが拒否されたとき(改正法施行前に死亡した場合)

遺留分侵害額請求に対して不動産を分与するとき

事業承継を円滑に行うための遺留分に関する民法の特例の適用を受けるとき

第4 遺産分割後の紛争等

遺産の一部を分割するとき

遺産分割により共有取得した不動産を分割するとき

遺産分割後に認知された相続人が遺産を取得しようとするとき

離婚後300日以内に再婚してまもなく出生した子がいるときの相続権の確認をするとき

共同相続人の一部を除外して遺産分割協議を行ったとき

遺産分割協議で定めた代償金が支払われないとき

負担付遺贈を受けた者が負担した義務を履行しないとき

配偶者短期居住権の消滅を申し入れるとき

遺産分割協議が詐害行為であるとき

遺産分割後に特定の財産が遺産でなかったことが判明したとき

合意によって遺産分割協議をやり直すとき

第5章の2 相続財産の管理その他

第1 相続財産管理

相続財産管理人の選任を申し立てるとき

相続財産管理人として被相続人名義の預金を払い戻すとき

所在等不明相続人の不動産持分の取得または譲渡をするとき

遺産分割協議後に不在者財産管理人が財産を供託するとき

相続財産に軽微な変更を加えるとき

第2 相続土地国庫帰属制度

相続等により取得した土地を手放すとき

土地の国庫帰属の申請後、審査が完了するまでに申請者が亡くなったとき

第6章 生命保険・社会保険等の請求

第1 生命保険金

被保険者である被相続人が死亡したとき

遺言により生命保険金の受取人の変更がされているとき

保険金受取人の死亡により名義変更をするとき

死亡保険金の受取人が「法定相続人」となっているとき

勤務先から死亡退職金を受け取るとき

第2 健康保険

死亡した健康保険被保険者を埋葬したとき

健康保険被保険者が死亡した家族を埋葬したとき

市町村の国民健康保険葬祭費を受給するとき

傷病手当金受給中の被保険者が資格喪失後に死亡したとき

第3 公的年金

1 国民年金

国民年金被保険者が死亡したとき

国民年金の年金受給者が死亡したとき

2 厚生年金

厚生年金の被保険者が死亡したとき

厚生年金の年金受給者が死亡したとき

厚生年金の被保険者が死亡した当時胎児であった子が出生したとき

遺族年金受給者が行方不明になったとき

年金給付に対して納得がいかないとき

年金記録の訂正による年金の増額分を支払ってもらいたいとき

持分会社の出資持分払戻請求をするとき

第4 労災保険

労働者が業務上の事由によって死亡したとき

労働者が通勤災害によって死亡したとき

労働者が第三者行為災害によって死亡したとき

障害補償年金の受給者が死亡したとき

遺族補償年金の受給者が死亡し、次順位の受給資格者が年金給付を請求するとき

遺族補償年金の受給権者が保険給付を請求する前に死亡し、次順位の受給資格者が保険給付を請求するとき

遺族補償年金の受給資格者がいないとき

遺族年金の受給資格者がいないとき

石綿健康被害により死亡した労働者の遺族が特別遺族年金を受けるとき

石綿健康被害により死亡した労働者の遺族が特別遺族一時金を受けるとき

労災給付に対して納得がいかないとき

第5 雇用保険

未支給の失業等給付を請求するとき

第7章 遺産の名義変更等

第1 預貯金等

遺産分割前に預金の払戻しを受けるとき

相続人が遺言により銀行預金の名義変更をするとき

相続人が貯金の払戻しを受けるとき

第2 不動産

不動産を法定相続するとき

遺産分割協議により不動産を相続するとき

不動産所有者の相続において3年以内に遺産分割が成立しないとき

相続登記の申請義務の履行の催告を受けたとき

胎児が法定相続人として不動産を相続したとき

子が遺産分割により不動産を相続したとき

外国に居住する相続人が不動産の登記をするとき

配偶者居住権の仮登記をするとき

配偶者居住権が配偶者の死亡により消滅したときの登記

特別縁故者が不動産を取得するとき

遺言により不動産を遺贈されたとき

遺産分割調停の結果に従って相続登記をするとき

他の相続人から相続分を譲渡されたとき

相続人不存在の不動産を時効取得したとき

死亡した共有者に相続人がいないとき

アパートを相続したとき

遺留分減殺請求により不動産を取得したとき(令和元年7月1日より前に相続が開始した場合)

遺留分侵害額請求に対して遺産である不動産を分与されたとき

死因贈与契約により不動産を取得したとき

農地を相続するとき

山林を相続するとき

農地を遺贈されたとき

相続財産の中に農地があるとき

相続した不動産の名義が先代のままであるとき

長期間相続登記等がされていないことの通知を受け取ったとき

表題登記しかされていない建物を相続するとき

土地の相続登記の申請に際して登録免許税の免税措置を受けるとき

不動産の名義を変えられたら

相続人の中に破産者がいるとき

買戻特約付きの不動産の抹消登記をするとき

登記された存続期間がすでに満了している地上権等の抹消登記を単独でするとき

第3 株式等

株式を相続したとき

上場株式を遺贈されたとき

相続した株式の株券が見つからないとき

事業承継の特例のための所在不明株主から非上場株式を買い取るとき

第4 債 務

相続財産の中に債務があるとき

相続財産の中に保証債務があるとき

抵当権付不動産を相続するとき

抵当権付不動産を遺贈されたとき

根抵当権付不動産を相続するとき

第5 その他の権利

貸金債権を遺贈により取得したとき

ゴルフ会員権を相続したとき

自動車を相続したとき

船舶を相続したとき

特許権(実用新案権)を相続したとき

著作権を相続したとき

商標権を相続したとき

意匠権を相続したとき

訴訟を承継したとき

損害賠償請求権を承継するとき

賃借権を承継するとき

供託金の払渡請求をするとき

第8章 税金の申告・納税

第1 申 告

遺産を相続したときの相続税申告

相続税における人的税額控除

相続税の申告期限までに遺産分割が終わらないとき

相続人の1人の成年後見申立てをしているうちに、相続開始から10か月以上経ってしまったとき

遺産分割の再協議があったとき

代償分割と換価分割を比較するとき

遺留分の侵害額の請求がされたときの相続税申告

遺産の中に文化財建造物およびその敷地があるとき

相続税の申告をした後に相続人の人数に変更があったとき

相続税の申告をした後に相続財産が見つかったとき

相続税の申告をした後に判決等により法令の解釈が変更になったとき

海外のジョイント口座を取得したとき

国内に住所がない納税者が相続税を申告するとき

非居住者が相続により有価証券等を取得したとき

贈与を受けていた場合に相続税を申告するとき(相続時精算課税と暦年贈与)

相続放棄をした場合に生命保険金等を取得したとき

死亡した者が個人事業を営んでいたとき

生命保険金とともに払戻しを受ける前納保険料を申告するとき

保険事故が発生していない生命保険契約を申告するとき

定期金に関する権利

相続税の更正処分に不服のあるとき

特別縁故者の相続税申告

遺産を国または公益法人等に寄附したいとき

特別寄与料を取得した場合の相続税申告

損害賠償金を相続したことで相続税を申告するとき

配偶者居住権を設定した場合の相続税申告

配偶者居住権が合意により消滅したとき

使用貸借に係る土地建物を相続したとき

分譲マンションを相続したとき

第2 納 税

1 納 付

納付の手続

相続人が限定承認をしたとき

未登記の不動産を相続したとき

相続登記が完了するまでの納税義務者の代表を指定するとき

2 延 納

申告期限までに相続税が納められないとき(延納)

相続人が未成年者等である場合に延納申請するとき

延納の許可を受けた相続税が分納期限までに納付できないとき

3 物 納

相続税を金銭で納付することが困難なとき(物納)

物納財産の価額が相続税額より多いとき

延納申請をした後に金銭での納付が難しくなったとき

物納申請をした後に金銭による納付が可能となったとき

貸家等を物納するとき

取引相場のない株式を物納するとき

物納申請が却下されたとき

4 納税猶予

農地を相続したとき

山林を相続したとき

山林について相続税の納税猶予の特例を受けていた者が亡くなったとき

山林についての相続税の納税猶予の特例の適用を取りやめるとき

取引相場のない株式等を相続するとき

取引相場のない株式等に関する遺留分の特例を受けるとき

非上場株式等についての相続税の納税猶予の特例の適用を継続して受けるとき

非上場株式等についての相続税の納税猶予の特例を受けていた者が亡くなったとき

非上場株式等についての相続税の納税猶予の特例を受けている者から株式の贈与を受けたとき

相続税の納税猶予を受けた非上場株式等につき災害等の被害による免除申請をするとき

特定事業用資産を相続するとき

事業用資産についての贈与税の納税猶予の免除の届出をするとき(死亡免除)

事業用資産についての相続税の納税猶予の免除の届出をするとき(事業継続困難免除)

事業用資産の買換え・廃棄をするとき

医療法人の持分についての相続税の納税猶予の特例を受けるとき

特定の美術品についての相続税の納税猶予の特例を受けるとき

5 還 付

停止条件付遺贈の条件が成就したとき

相続税の申告納付後に、納税額が過大であることが判明したとき

6 その他

相続により取得した財産が災害によって被害を受けたとき

相続財産を譲渡した場合の取得費の特例を受けるとき

売買契約締結後、売買代金受領前に相続が開始したとき

未納の固定資産税・住民税、葬式費用があるとき

相続空き家を譲渡した場合の譲渡所得の特例を受けるとき

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。