- 相続・遺言

- 単行本

Q&A 改正相続法と税理士実務のポイント

編著/鈴木雅博(税理士)、澤田和也(弁護士)

概要

改正相続法への具体的な対応方法がわかる!

◆配偶者居住権や特別寄与料など、民法(相続法)の改正項目をQ&A形式で取り上げ、改正のポイントと「税務への影響」「税理士実務での対応」をわかりやすく解説しています。

◆改正相続法に関連する個別具体的な税務上の問題点を税務への影響と実務対応として取り上げ、より詳しく解説しています。

◆実務の第一線で活躍する税理士・弁護士が協働して執筆しています。

商品情報

- 商品コード

- 5100143

- ISBN

- 978-4-7882-8783-9

- JAN

- 9784788287839/1923032035002

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 264

- 発行年月

- 2020年10月

目次

第1章 配偶者居住権

第1 配偶者居住権

〔1〕配偶者居住権の取得要件

配偶者居住権を取得できるのは、どのような場合ですか。

〔2〕店舗兼住宅の場合の配偶者居住権

居住していた建物が店舗兼住宅になっている場合でも配偶者居住権を取得することができるのでしょうか。

〔3〕配偶者居住権の財産的価値

配偶者が配偶者居住権を取得した場合、遺産分割において、配偶者居住権の財産的価値を相続したことになりますか。

税務への影響と実務対応

〔3-1〕配偶者居住権の税務上における財産評価

配偶者が配偶者居住権を取得した場合、税務上の財産評価はどのように行うのでしょうか。具体的にどのような評価方法があるのですか。

〔3-2〕居住用家屋の一部を賃貸していた場合の配偶者居住権及び建物所有権の評価

配偶者が居住している家屋の一部が相続開始前から賃貸されていました。配偶者居住権の評価は、どのように行うのでしょうか。この場合、建物所有権の評価額はどうなりますか。

〔3-3〕被相続人の居住建物及び土地を配偶者と共有していた場合の配偶者居住権の評価

妻が居住している建物及びその敷地は、被相続人の夫と共有になっています。持分割合はそれぞれ2分の1です。この場合の配偶者居住権の評価は、どのように行うのでしょうか。

〔3-4〕被相続人の居住建物の敷地を第三者と共有していた場合の配偶者居住権が設定された敷地利用権の評価

遺産分割協議により、配偶者は配偶者居住権を取得することになりました。なお、その敷地は、被相続人の夫と長男との共有になっています。この場合、配偶者居住権に係る敷地利用権の評価はどのように行うのでしょうか。

〔3-5〕建物を一部賃貸しており、かつ、配偶者と建物を共有(又は敷地を他の者と共有)していた場合の配偶者居住権等の評価

配偶者が居住している家屋の2分の1が賃貸され、かつ、被相続人と配偶者がその家屋の共有持分を2分の1ずつ共有しています。この場合の配偶者が取得する配偶者居住権及び配偶者敷地利用権の評価方法はどのように行いますか。

〔3-6〕配偶者居住権付建物に係る敷地利用権及び敷地利用権付宅地等に係る小規模宅地等の減額の特例

配偶者が居住建物に係る敷地利用権を、配偶者以外の相続人がその敷地を取得した場合、両者は小規模宅地等の減額の特例を適用することはできますか。適用できる場合には、その限度面積はどのように計算しますか。

〔3-7〕配偶者居住権が消滅した場合等の課税関係

配偶者居住権を有する配偶者が死亡した場合、配偶者居住権の存する不動産の所有者について、相続税の課税関係への影響はありますか。

〔4〕配偶者居住権の譲渡・換価

配偶者居住権によって引き続き自宅に居住していますが、今後転居する場合、配偶者居住権を譲ることはできますか。譲渡できないとするとその財産的な価値をどのように換価すればよいのでしょうか。

税務への影響と実務対応

〔4-1〕配偶者居住権の譲渡に関する課税関係

不動産業者から、配偶者居住権が設定されている建物及び土地を売却してほしいとの申入れがありました。税務上の問題はありますか。

〔5〕配偶者居住建物の賃貸

配偶者居住権によって引き続き自宅で居住していますが、しばらくの間海外で過ごすことにしました。その間、配偶者が建物を賃貸に出して賃料収入を得てもよいでしょうか。

〔6〕配偶者居住権の登記

配偶者居住権の登記をすることはできるのでしょうか。

税務への影響と実務対応

〔6-1〕配偶者居住権の設定登記の登録免許税

配偶者居住権設定の登記をするつもりですが、登録免許税の税率が相続登記とは異なると聞いています。配偶者居住権設定登記の税率を教えてください。

〔7〕配偶者居住権の消滅事由と消滅後の権利関係

配偶者居住権の消滅事由にはどのようなものがあるでしょうか。また消滅後はどのような権利関係になるのでしょうか。

税務への影響と実務対応

〔7-1〕配偶者死亡により配偶者居住権が消滅した場合の課税関係

配偶者について第2次相続が開始し、配偶者居住権が消滅しました。この場合に、第1次相続において、配偶者居住権が設定された建物及び土地を取得した者(以下「居住建物所有者」といいます。)又は第2次相続の相続人又は受遺者(以下「相続人等」といいます。)について、配偶者居住権の消滅に係る課税関係は生じますか。

〔7-2〕配偶者の生存中に配偶者居住権が消滅した場合の課税関係

配偶者が、死亡により終了する配偶者居住権をその生存中に消滅させた場合、配偶者又は居住建物所有者に課税関係は生じますか。

〔7-3〕配偶者が原状回復義務を履行しなかった場合の課税関係

配偶者居住権の存続期間中に、配偶者が必要な建物の修繕を怠ったため、居住建物の所有者が修繕をし、配偶者に請求しましたが、配偶者が支払をしないで死亡しました。この場合に、配偶者の相続人は請求金額について債務控除できますか。

〔7-4〕配偶者居住権の存続期間中に居住建物所有者がその建物及び土地を譲渡した場合の課税関係

配偶者居住権の存続期間中に、居住建物所有者が建物及び土地を譲渡しました。居住建物所有者及び配偶者に対する課税関係は、どうなりますか。

第2 配偶者短期居住権

〔8〕配偶者短期居住権

相続が開始してから遺産分割が決まるまでの間、配偶者がこれまで住んでいた家にそのまま住むことができるでしょうか。

税務への影響と実務対応

〔8-1〕配偶者短期居住権の評価

配偶者が、配偶者短期居住権を取得しましたが、相続税の課税対象となりますか。

〔9〕配偶者短期居住権が消滅した後の権利関係

配偶者短期居住権が消滅した場合、配偶者はどんな義務を負いますか。

税務への影響と実務対応

〔9-1〕配偶者短期居住権に係る原状回復義務と課税関係

配偶者短期居住権を取得した配偶者が原状回復義務等を履行しないで死亡した場合に、税務上、配偶者又はその相続人に課税関係が生じますか。

第2章 遺産分割

第1 配偶者保護(持戻し免除の意思表示の推定)

〔10〕持戻し免除の意思

持戻し免除の意思とは、何を意味するのでしょうか。

税務への影響と実務対応

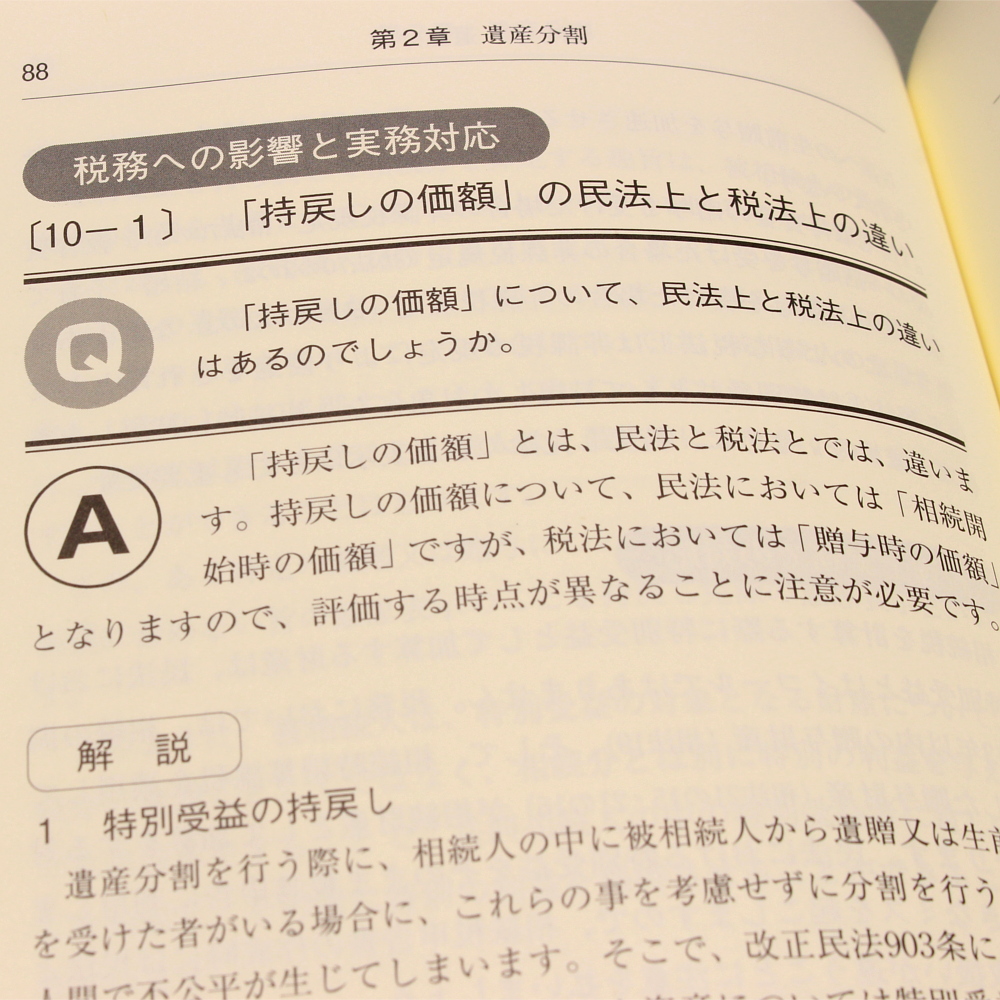

〔10-1〕「持戻しの価額」の民法上と税法上の違い

「持戻しの価額」について、民法上と税法上の違いはあるのでしょうか。

〔10-2〕税務上の持戻しの対象

税務上の持戻しの対象として、相続財産に加算する財産は何があるのでしょうか。

〔11〕配偶者のための持戻し免除の意思表示の推定の要件

配偶者のために持戻し免除の意思表示の推定規定が設けられたのはなぜでしょうか。また要件を教えてください。

税務への影響と実務対応

〔11-1〕婚姻期間20年以上の配偶者への居住用不動産又はその取得のための金銭の贈与

長期間にわたり婚姻をしている夫婦間で、居住用の不動産又はその取得のための金銭を贈与した場合に、税務上優遇措置はありますか。

〔12〕持戻し免除の意思の推定が認められない場合

持戻し免除の意思の推定が破られるとはどのようなことでしょうか。またどのような場合に推定が破られるのでしょうか。

税務への影響と実務対応

〔12-1〕税務上の贈与の特例と持戻し免除の意思の推定

税務上の贈与の特例を利用した場合、持戻し免除の意思の推定は破られますか。

第2 一部分割

〔13〕一部分割

遺産の一部の分割を先行させることができるのでしょうか。

〔14〕遺産分割協議後に遺産が発見されたときの対応

遺産分割協議の後に遺産が発見されたときは、どうしたらよいでしょうか。

税務への影響と実務対応

〔14-1〕一部分割が相続税申告期限後である場合の修正申告

遺産分割協議を進めていますが、相続税の申告期限内には全ての遺産分割ができそうにありません。この場合にはどのように申告をすればよいでしょうか。

第3 遺産分割前の財産

〔15〕遺産分割前に処分された財産

相続開始後、遺産分割が完了する前に一部の相続人が財産を処分した場合、その分を遺産分割の対象として協議することができるのでしょうか。

税務への影響と実務対応

〔15-1〕相続税申告における遺産分割前に処分された財産の取扱い

相続税の申告においては、遺産分割前に処分された財産も相続財産に含めて計算するのでしょうか。

第4 遺産分割前の預貯金債権行使

〔16〕遺産分割前の預貯金債権の単独行使

遺産分割の前に相続人の1人が当面の生活費を支出するために単独で預貯金を引き出すことはできるのでしょうか。

税務への影響と実務対応

〔16-1〕預貯金債権の単独行使時における相続税の申告方法

遺産分割前に預貯金債権を単独行使する場合に、相続税申告は一部分割として申告するのか、又は未分割として申告するのでしょうか。

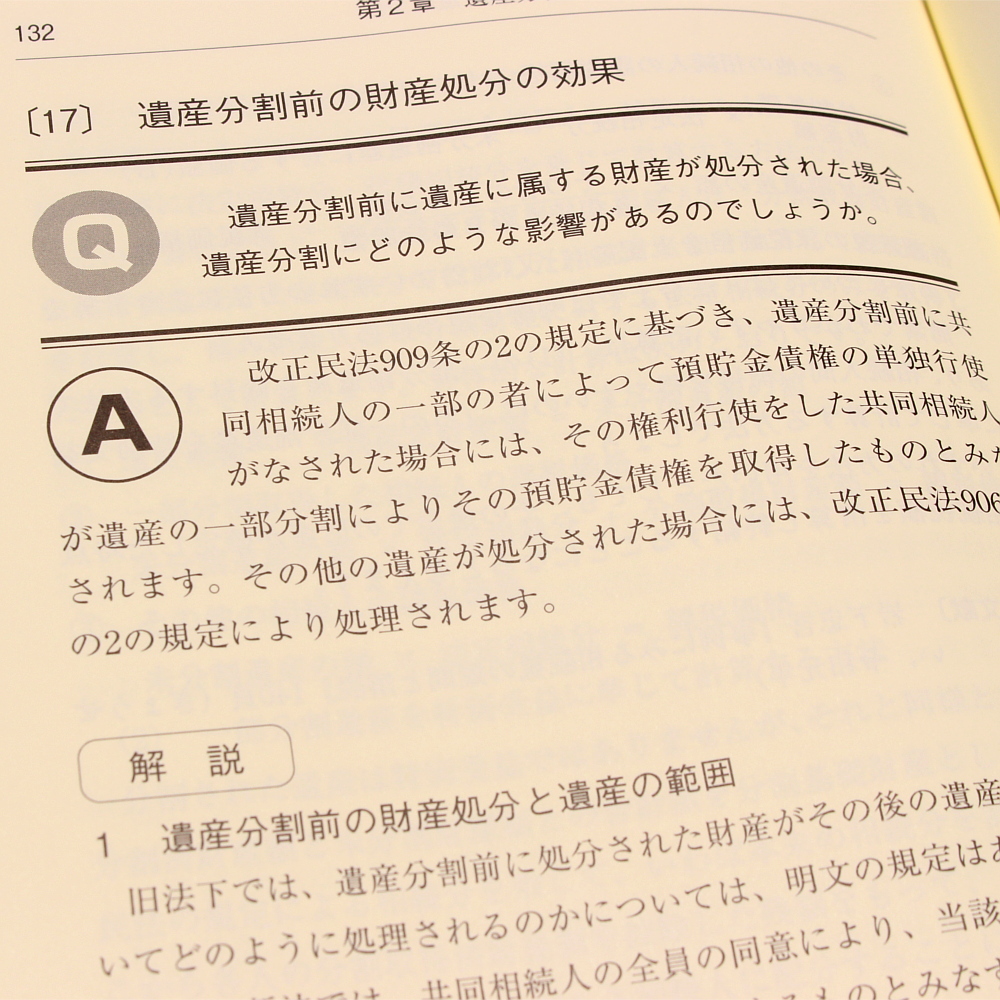

〔17〕遺産分割前の財産処分の効果

遺産分割前に遺産に属する財産が処分された場合、遺産分割にどのような影響があるのでしょうか。

税務への影響と実務対応

〔17-1〕遺産分割前の財産処分の税務上の効果

遺産分割前の未分割の財産が処分された場合、税務上はどのように取り扱われるのでしょうか。

〔18〕遺産分割前の預貯金債権の仮分割の仮処分

遺産分割前の預貯金債権の仮分割の仮処分とは、どのような制度でしょうか。

税務への影響と実務対応

〔18-1〕遺産分割前の預貯金債権の仮分割の仮処分による相続税申告

遺産分割前の預貯金債権の仮分割の仮処分の利用には、分割の審判又は調停の申立てが必要とされていますが、その協議不調の場合、相続税の申告はどのようになりますか。

〔19〕仮分割の仮処分により仮払された預貯金

仮分割の仮処分により仮払された預貯金はどのように取り扱われるのでしょうか。

税務への影響と実務対応

〔19-1〕仮分割の仮処分により仮払された預貯金の税務上の取扱い

仮分割の仮処分により仮払された預貯金の税務上の取扱いはどうなるのでしょうか。

第3章 遺言制度

第1 自筆証書遺言の方式緩和

〔20〕緩和された自筆証書遺言の要件

自筆証書遺言の財産目録の作成方法を教えてください。また、その加除訂正の方法についても教えてください。

第2 自筆証書遺言の保管制度(遺言書保管法)

〔21〕遺言書保管制度

自筆証書遺言の保管制度とはどのようなものでしょうか。その申請手続はどのようにすればよいでしょうか。保管を後からやめることもできますか。

第3 遺贈の引渡義務

〔22〕遺贈義務者の引渡義務

遺贈義務者はその目的物をどのような状態で引き渡せばよいでしょうか。

第4 遺言執行者の権限等

〔23〕遺言執行者の法的地位と権限

遺言執行者の法的地位や権限はどのようになっていますか。

税務への影響と実務対応

〔23-1〕税理士の遺言執行者就任の可否

40年以上税務顧問をしている会社の社長が公正証書遺言を作成する場面で、私に遺言執行者になってほしいとの依頼がありました。顧問税理士でも遺言執行者となれますか。

〔24〕特定遺贈の履行義務、特定財産承継遺言の履行

特定遺贈がなされている場合の遺言執行者の権限はどのようになっていますか。また特定財産承継遺言がなされている場合はどうなっているでしょうか。

税務への影響と実務対応

〔24-1〕未払租税債務と特定受遺者の納税義務

相続人でない第三者(受遺者甲)が遺贈によって土地を取得しました。甲は、遺言作成者が滞納していた税金を納付する義務がありますか。

〔25〕遺言執行を妨げる行為の効力

相続開始後、遺言執行者がいる場合に相続人が遺贈の目的物を第三者に譲渡した場合、無効となりますか。

第4章 遺留分制度

第1 遺留分侵害額請求権の効力及び法的性質

〔26〕見直された遺留分減殺請求の法的性質

遺留分権利者の権利行使によって生ずる権利はどのように見直されたのでしょうか。

〔27〕遺留分権利者の範囲と遺留分侵害額請求の方法(消滅時効を含む。)

遺留分権利者の範囲、遺留分侵害額請求の方法はどうなりますか。

税務への影響と実務対応

〔27-1〕受遺者又は受贈者が遺留分権利者へ不動産等の財産で弁済した場合の課税関係

遺留分侵害額の請求を受けた受遺者又は受贈者に財産がなく、金銭の支払に代えて、遺贈を受けた不動産の一部を遺留分権利者へ引き渡すことで債務を弁済することとしました。この場合の受遺者又は受贈者の課税関係はどのようになりますか。

〔27-2〕遺留分を侵害している状況での相続税の申告

遺留分を侵害している内容の遺言により遺贈を受けた状況で相続税の申告期限を迎えました。この場合の申告はどのようになるでしょうか。

〔27-3〕相続税申告期限後に遺留分侵害額請求があった場合の相続税申告

相続税の申告期限後に遺留分侵害額請求がありました。この場合の相続税の申告はどのようになりますか。

〔28〕遺留分侵害額請求の期限の許与とその効果

遺留分権利者から金銭請求を受けた受遺者又は受贈者が直ちに金銭を準備することが困難な場合にはどうしたらよいですか。

第2 遺留分の算定方法

〔29〕遺留分算定の基礎となる財産の算出方法・贈与の範囲

遺留分算定の基礎となる財産の算出方法と算入の対象となる贈与の範囲は、どのようになっていますか。

〔30〕負担付贈与がされた場合の遺留分算定の基礎となる財産の価額算定

負担付贈与がされた場合には、遺留分算定の基礎となる財産の価額はどのように算定されますか。

〔31〕遺留分侵害額の算定方法

相続人の具体的な遺留分侵害額の算定方法はどのようになりますか。

〔32〕受遺者が遺留分権利者の相続債務を消滅させた場合の求償

受遺者が遺留分権利者の相続債務を消滅させた場合、遺留分権利者に求償することはできますか。

第5章 相続の効力

第1 権利の承継

〔33〕相続による権利承継の対抗要件と相続債権の債務者に対する通知に関する特則

相続による債権の承継について、法定相続分を超えてその権利を承継した相続人が債務者に対して通知をしたときに、共同相続人の全員が債務者に通知したものとみなされるのは、どのような場合でしょうか。

第2 義務の承継

〔34〕遺言により相続分の指定がされた場合の義務の承継割合と指定相続分を債権者が承認した場合

遺言により相続分の指定がされた場合、債権者は法定相続分に従って権利行使をすることができますか。また、債権者が承認することで指定相続分に従って権利行使することはできますか。

税務への影響と実務対応

〔35〕債務負担に基づく求償権行使と相続税・贈与税

指定相続分を超える債務を負担した場合に発生する求償権の相続税・贈与税の取扱いはどうなりますか。

第3 遺言執行者がいる場合の相続人の行為の効力等

〔36〕相続人による遺言執行の妨害行為の効力等

遺言執行者がいる場合に、相続人が遺言執行の妨害をした場合の効力と、相続人の債権者や相続債権者が相続財産について行使した権利の効力は、それぞれどうなりますか。

第6章 相続人以外の者の貢献

第1 特別の寄与制度

〔37〕特別の寄与料

特別の寄与料が設けられた趣旨、請求のための要件、請求の方法、他の請求権との関係はどうなりますか。

第2 特別寄与料の算定

〔38〕特別寄与料の算定方法

特別寄与料はどのように算定すればよいですか。

税務への影響と実務対応

〔38-1〕特別寄与者への特別寄与料の額が確定した場合の課税関係

特別寄与者への特別寄与料の額が確定した場合、相続税法上の取扱いはどうなるのでしょうか。

〔38-2〕特別寄与者と相続税2割加算

特別寄与者が支払を受ける寄与料の額につき相続税額が発生するときは2割加算の対象となるのでしょうか。

〔38-3〕特別寄与料がある場合の相続税の申告期限と相続税

特別寄与料がある場合の相続税の申告期限を教えてください。またその場合の相続税額はどうなるのでしょうか。

〔38-4〕特別寄与料支払と相続税額算定

特別寄与者への特別寄与料の額を支払うこととなった相続人の相続税額はどのように計算するのでしょうか。

〔38-5〕相続税の申告後に特別寄与料が確定した場合

相続税の申告後に特別寄与料の額が確定したときの課税関係はどうなるのでしょうか。

〔38-6〕特別寄与者が相続開始前3年以内に被相続人から生前贈与を受けていた場合

特別寄与者が被相続人から生前贈与を受けていた場合、相続開始前3年以内の贈与については相続税の加算対象になるのでしょうか。

〔38-7〕特別寄与者が制限納税義務者の場合

特別寄与者が制限納税義務者の場合の課税関係はどのようになりますか。

第1 配偶者居住権

〔1〕配偶者居住権の取得要件

配偶者居住権を取得できるのは、どのような場合ですか。

〔2〕店舗兼住宅の場合の配偶者居住権

居住していた建物が店舗兼住宅になっている場合でも配偶者居住権を取得することができるのでしょうか。

〔3〕配偶者居住権の財産的価値

配偶者が配偶者居住権を取得した場合、遺産分割において、配偶者居住権の財産的価値を相続したことになりますか。

税務への影響と実務対応

〔3-1〕配偶者居住権の税務上における財産評価

配偶者が配偶者居住権を取得した場合、税務上の財産評価はどのように行うのでしょうか。具体的にどのような評価方法があるのですか。

〔3-2〕居住用家屋の一部を賃貸していた場合の配偶者居住権及び建物所有権の評価

配偶者が居住している家屋の一部が相続開始前から賃貸されていました。配偶者居住権の評価は、どのように行うのでしょうか。この場合、建物所有権の評価額はどうなりますか。

〔3-3〕被相続人の居住建物及び土地を配偶者と共有していた場合の配偶者居住権の評価

妻が居住している建物及びその敷地は、被相続人の夫と共有になっています。持分割合はそれぞれ2分の1です。この場合の配偶者居住権の評価は、どのように行うのでしょうか。

〔3-4〕被相続人の居住建物の敷地を第三者と共有していた場合の配偶者居住権が設定された敷地利用権の評価

遺産分割協議により、配偶者は配偶者居住権を取得することになりました。なお、その敷地は、被相続人の夫と長男との共有になっています。この場合、配偶者居住権に係る敷地利用権の評価はどのように行うのでしょうか。

〔3-5〕建物を一部賃貸しており、かつ、配偶者と建物を共有(又は敷地を他の者と共有)していた場合の配偶者居住権等の評価

配偶者が居住している家屋の2分の1が賃貸され、かつ、被相続人と配偶者がその家屋の共有持分を2分の1ずつ共有しています。この場合の配偶者が取得する配偶者居住権及び配偶者敷地利用権の評価方法はどのように行いますか。

〔3-6〕配偶者居住権付建物に係る敷地利用権及び敷地利用権付宅地等に係る小規模宅地等の減額の特例

配偶者が居住建物に係る敷地利用権を、配偶者以外の相続人がその敷地を取得した場合、両者は小規模宅地等の減額の特例を適用することはできますか。適用できる場合には、その限度面積はどのように計算しますか。

〔3-7〕配偶者居住権が消滅した場合等の課税関係

配偶者居住権を有する配偶者が死亡した場合、配偶者居住権の存する不動産の所有者について、相続税の課税関係への影響はありますか。

〔4〕配偶者居住権の譲渡・換価

配偶者居住権によって引き続き自宅に居住していますが、今後転居する場合、配偶者居住権を譲ることはできますか。譲渡できないとするとその財産的な価値をどのように換価すればよいのでしょうか。

税務への影響と実務対応

〔4-1〕配偶者居住権の譲渡に関する課税関係

不動産業者から、配偶者居住権が設定されている建物及び土地を売却してほしいとの申入れがありました。税務上の問題はありますか。

〔5〕配偶者居住建物の賃貸

配偶者居住権によって引き続き自宅で居住していますが、しばらくの間海外で過ごすことにしました。その間、配偶者が建物を賃貸に出して賃料収入を得てもよいでしょうか。

〔6〕配偶者居住権の登記

配偶者居住権の登記をすることはできるのでしょうか。

税務への影響と実務対応

〔6-1〕配偶者居住権の設定登記の登録免許税

配偶者居住権設定の登記をするつもりですが、登録免許税の税率が相続登記とは異なると聞いています。配偶者居住権設定登記の税率を教えてください。

〔7〕配偶者居住権の消滅事由と消滅後の権利関係

配偶者居住権の消滅事由にはどのようなものがあるでしょうか。また消滅後はどのような権利関係になるのでしょうか。

税務への影響と実務対応

〔7-1〕配偶者死亡により配偶者居住権が消滅した場合の課税関係

配偶者について第2次相続が開始し、配偶者居住権が消滅しました。この場合に、第1次相続において、配偶者居住権が設定された建物及び土地を取得した者(以下「居住建物所有者」といいます。)又は第2次相続の相続人又は受遺者(以下「相続人等」といいます。)について、配偶者居住権の消滅に係る課税関係は生じますか。

〔7-2〕配偶者の生存中に配偶者居住権が消滅した場合の課税関係

配偶者が、死亡により終了する配偶者居住権をその生存中に消滅させた場合、配偶者又は居住建物所有者に課税関係は生じますか。

〔7-3〕配偶者が原状回復義務を履行しなかった場合の課税関係

配偶者居住権の存続期間中に、配偶者が必要な建物の修繕を怠ったため、居住建物の所有者が修繕をし、配偶者に請求しましたが、配偶者が支払をしないで死亡しました。この場合に、配偶者の相続人は請求金額について債務控除できますか。

〔7-4〕配偶者居住権の存続期間中に居住建物所有者がその建物及び土地を譲渡した場合の課税関係

配偶者居住権の存続期間中に、居住建物所有者が建物及び土地を譲渡しました。居住建物所有者及び配偶者に対する課税関係は、どうなりますか。

第2 配偶者短期居住権

〔8〕配偶者短期居住権

相続が開始してから遺産分割が決まるまでの間、配偶者がこれまで住んでいた家にそのまま住むことができるでしょうか。

税務への影響と実務対応

〔8-1〕配偶者短期居住権の評価

配偶者が、配偶者短期居住権を取得しましたが、相続税の課税対象となりますか。

〔9〕配偶者短期居住権が消滅した後の権利関係

配偶者短期居住権が消滅した場合、配偶者はどんな義務を負いますか。

税務への影響と実務対応

〔9-1〕配偶者短期居住権に係る原状回復義務と課税関係

配偶者短期居住権を取得した配偶者が原状回復義務等を履行しないで死亡した場合に、税務上、配偶者又はその相続人に課税関係が生じますか。

第2章 遺産分割

第1 配偶者保護(持戻し免除の意思表示の推定)

〔10〕持戻し免除の意思

持戻し免除の意思とは、何を意味するのでしょうか。

税務への影響と実務対応

〔10-1〕「持戻しの価額」の民法上と税法上の違い

「持戻しの価額」について、民法上と税法上の違いはあるのでしょうか。

〔10-2〕税務上の持戻しの対象

税務上の持戻しの対象として、相続財産に加算する財産は何があるのでしょうか。

〔11〕配偶者のための持戻し免除の意思表示の推定の要件

配偶者のために持戻し免除の意思表示の推定規定が設けられたのはなぜでしょうか。また要件を教えてください。

税務への影響と実務対応

〔11-1〕婚姻期間20年以上の配偶者への居住用不動産又はその取得のための金銭の贈与

長期間にわたり婚姻をしている夫婦間で、居住用の不動産又はその取得のための金銭を贈与した場合に、税務上優遇措置はありますか。

〔12〕持戻し免除の意思の推定が認められない場合

持戻し免除の意思の推定が破られるとはどのようなことでしょうか。またどのような場合に推定が破られるのでしょうか。

税務への影響と実務対応

〔12-1〕税務上の贈与の特例と持戻し免除の意思の推定

税務上の贈与の特例を利用した場合、持戻し免除の意思の推定は破られますか。

第2 一部分割

〔13〕一部分割

遺産の一部の分割を先行させることができるのでしょうか。

〔14〕遺産分割協議後に遺産が発見されたときの対応

遺産分割協議の後に遺産が発見されたときは、どうしたらよいでしょうか。

税務への影響と実務対応

〔14-1〕一部分割が相続税申告期限後である場合の修正申告

遺産分割協議を進めていますが、相続税の申告期限内には全ての遺産分割ができそうにありません。この場合にはどのように申告をすればよいでしょうか。

第3 遺産分割前の財産

〔15〕遺産分割前に処分された財産

相続開始後、遺産分割が完了する前に一部の相続人が財産を処分した場合、その分を遺産分割の対象として協議することができるのでしょうか。

税務への影響と実務対応

〔15-1〕相続税申告における遺産分割前に処分された財産の取扱い

相続税の申告においては、遺産分割前に処分された財産も相続財産に含めて計算するのでしょうか。

第4 遺産分割前の預貯金債権行使

〔16〕遺産分割前の預貯金債権の単独行使

遺産分割の前に相続人の1人が当面の生活費を支出するために単独で預貯金を引き出すことはできるのでしょうか。

税務への影響と実務対応

〔16-1〕預貯金債権の単独行使時における相続税の申告方法

遺産分割前に預貯金債権を単独行使する場合に、相続税申告は一部分割として申告するのか、又は未分割として申告するのでしょうか。

〔17〕遺産分割前の財産処分の効果

遺産分割前に遺産に属する財産が処分された場合、遺産分割にどのような影響があるのでしょうか。

税務への影響と実務対応

〔17-1〕遺産分割前の財産処分の税務上の効果

遺産分割前の未分割の財産が処分された場合、税務上はどのように取り扱われるのでしょうか。

〔18〕遺産分割前の預貯金債権の仮分割の仮処分

遺産分割前の預貯金債権の仮分割の仮処分とは、どのような制度でしょうか。

税務への影響と実務対応

〔18-1〕遺産分割前の預貯金債権の仮分割の仮処分による相続税申告

遺産分割前の預貯金債権の仮分割の仮処分の利用には、分割の審判又は調停の申立てが必要とされていますが、その協議不調の場合、相続税の申告はどのようになりますか。

〔19〕仮分割の仮処分により仮払された預貯金

仮分割の仮処分により仮払された預貯金はどのように取り扱われるのでしょうか。

税務への影響と実務対応

〔19-1〕仮分割の仮処分により仮払された預貯金の税務上の取扱い

仮分割の仮処分により仮払された預貯金の税務上の取扱いはどうなるのでしょうか。

第3章 遺言制度

第1 自筆証書遺言の方式緩和

〔20〕緩和された自筆証書遺言の要件

自筆証書遺言の財産目録の作成方法を教えてください。また、その加除訂正の方法についても教えてください。

第2 自筆証書遺言の保管制度(遺言書保管法)

〔21〕遺言書保管制度

自筆証書遺言の保管制度とはどのようなものでしょうか。その申請手続はどのようにすればよいでしょうか。保管を後からやめることもできますか。

第3 遺贈の引渡義務

〔22〕遺贈義務者の引渡義務

遺贈義務者はその目的物をどのような状態で引き渡せばよいでしょうか。

第4 遺言執行者の権限等

〔23〕遺言執行者の法的地位と権限

遺言執行者の法的地位や権限はどのようになっていますか。

税務への影響と実務対応

〔23-1〕税理士の遺言執行者就任の可否

40年以上税務顧問をしている会社の社長が公正証書遺言を作成する場面で、私に遺言執行者になってほしいとの依頼がありました。顧問税理士でも遺言執行者となれますか。

〔24〕特定遺贈の履行義務、特定財産承継遺言の履行

特定遺贈がなされている場合の遺言執行者の権限はどのようになっていますか。また特定財産承継遺言がなされている場合はどうなっているでしょうか。

税務への影響と実務対応

〔24-1〕未払租税債務と特定受遺者の納税義務

相続人でない第三者(受遺者甲)が遺贈によって土地を取得しました。甲は、遺言作成者が滞納していた税金を納付する義務がありますか。

〔25〕遺言執行を妨げる行為の効力

相続開始後、遺言執行者がいる場合に相続人が遺贈の目的物を第三者に譲渡した場合、無効となりますか。

第4章 遺留分制度

第1 遺留分侵害額請求権の効力及び法的性質

〔26〕見直された遺留分減殺請求の法的性質

遺留分権利者の権利行使によって生ずる権利はどのように見直されたのでしょうか。

〔27〕遺留分権利者の範囲と遺留分侵害額請求の方法(消滅時効を含む。)

遺留分権利者の範囲、遺留分侵害額請求の方法はどうなりますか。

税務への影響と実務対応

〔27-1〕受遺者又は受贈者が遺留分権利者へ不動産等の財産で弁済した場合の課税関係

遺留分侵害額の請求を受けた受遺者又は受贈者に財産がなく、金銭の支払に代えて、遺贈を受けた不動産の一部を遺留分権利者へ引き渡すことで債務を弁済することとしました。この場合の受遺者又は受贈者の課税関係はどのようになりますか。

〔27-2〕遺留分を侵害している状況での相続税の申告

遺留分を侵害している内容の遺言により遺贈を受けた状況で相続税の申告期限を迎えました。この場合の申告はどのようになるでしょうか。

〔27-3〕相続税申告期限後に遺留分侵害額請求があった場合の相続税申告

相続税の申告期限後に遺留分侵害額請求がありました。この場合の相続税の申告はどのようになりますか。

〔28〕遺留分侵害額請求の期限の許与とその効果

遺留分権利者から金銭請求を受けた受遺者又は受贈者が直ちに金銭を準備することが困難な場合にはどうしたらよいですか。

第2 遺留分の算定方法

〔29〕遺留分算定の基礎となる財産の算出方法・贈与の範囲

遺留分算定の基礎となる財産の算出方法と算入の対象となる贈与の範囲は、どのようになっていますか。

〔30〕負担付贈与がされた場合の遺留分算定の基礎となる財産の価額算定

負担付贈与がされた場合には、遺留分算定の基礎となる財産の価額はどのように算定されますか。

〔31〕遺留分侵害額の算定方法

相続人の具体的な遺留分侵害額の算定方法はどのようになりますか。

〔32〕受遺者が遺留分権利者の相続債務を消滅させた場合の求償

受遺者が遺留分権利者の相続債務を消滅させた場合、遺留分権利者に求償することはできますか。

第5章 相続の効力

第1 権利の承継

〔33〕相続による権利承継の対抗要件と相続債権の債務者に対する通知に関する特則

相続による債権の承継について、法定相続分を超えてその権利を承継した相続人が債務者に対して通知をしたときに、共同相続人の全員が債務者に通知したものとみなされるのは、どのような場合でしょうか。

第2 義務の承継

〔34〕遺言により相続分の指定がされた場合の義務の承継割合と指定相続分を債権者が承認した場合

遺言により相続分の指定がされた場合、債権者は法定相続分に従って権利行使をすることができますか。また、債権者が承認することで指定相続分に従って権利行使することはできますか。

税務への影響と実務対応

〔35〕債務負担に基づく求償権行使と相続税・贈与税

指定相続分を超える債務を負担した場合に発生する求償権の相続税・贈与税の取扱いはどうなりますか。

第3 遺言執行者がいる場合の相続人の行為の効力等

〔36〕相続人による遺言執行の妨害行為の効力等

遺言執行者がいる場合に、相続人が遺言執行の妨害をした場合の効力と、相続人の債権者や相続債権者が相続財産について行使した権利の効力は、それぞれどうなりますか。

第6章 相続人以外の者の貢献

第1 特別の寄与制度

〔37〕特別の寄与料

特別の寄与料が設けられた趣旨、請求のための要件、請求の方法、他の請求権との関係はどうなりますか。

第2 特別寄与料の算定

〔38〕特別寄与料の算定方法

特別寄与料はどのように算定すればよいですか。

税務への影響と実務対応

〔38-1〕特別寄与者への特別寄与料の額が確定した場合の課税関係

特別寄与者への特別寄与料の額が確定した場合、相続税法上の取扱いはどうなるのでしょうか。

〔38-2〕特別寄与者と相続税2割加算

特別寄与者が支払を受ける寄与料の額につき相続税額が発生するときは2割加算の対象となるのでしょうか。

〔38-3〕特別寄与料がある場合の相続税の申告期限と相続税

特別寄与料がある場合の相続税の申告期限を教えてください。またその場合の相続税額はどうなるのでしょうか。

〔38-4〕特別寄与料支払と相続税額算定

特別寄与者への特別寄与料の額を支払うこととなった相続人の相続税額はどのように計算するのでしょうか。

〔38-5〕相続税の申告後に特別寄与料が確定した場合

相続税の申告後に特別寄与料の額が確定したときの課税関係はどうなるのでしょうか。

〔38-6〕特別寄与者が相続開始前3年以内に被相続人から生前贈与を受けていた場合

特別寄与者が被相続人から生前贈与を受けていた場合、相続開始前3年以内の贈与については相続税の加算対象になるのでしょうか。

〔38-7〕特別寄与者が制限納税義務者の場合

特別寄与者が制限納税義務者の場合の課税関係はどのようになりますか。

著者

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。