- 契約

- 単行本

サブスクビジネスをめぐる法律実務-サブスクリプション・フリーミアム・シェアリングエコノミー等-

編著/石原一樹(弁護士)

概要

「知らなかった」で失敗しないために!

◆サブスクリプションなど、新たなビジネスモデルの特徴とメリット・デメリットを紹介

◆顧問先等から相談を受けた際に押さえておくべき法規制や会計・税務上の留意点を解説

◆サブスクリプション等を活用した新規サービスの立ち上げに数多く関与している弁護士・公認会計士・税理士が編集・執筆

サンプルページ

商品情報

- 商品コード

- 5100213

- ISBN

- 978-4-7882-9034-1

- JAN

- 9784788290341/1923032039000

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 278

- 発行年月

- 2022年4月

目次

第1章 基礎知識

第1 サブスクリプション

〔1〕 サブスクリプションとは

〔2〕 サブスクリプションと定額制サービスの違いは

〔3〕 サブスクリプションの主な類型とメリット・デメリットは

〔4〕 サブスクリプションをめぐる法規制の概要は

〔5〕 サブスクリプションの今後は

第2 フリーミアム

〔6〕 フリーミアムとは

〔7〕 フリーミアムの主な類型とメリット・デメリットは

〔8〕 フリーミアムのマネタイジングの方法は

〔9〕 フリーミアムをめぐる法規制の概要は

第3 シェアリングエコノミー

〔10〕 シェアリングエコノミーとは

〔11〕 シェアリングエコノミーの主な類型とメリット・デメリットは

〔12〕 シェアリングエコノミーをめぐる法規制の概要は

第4 SaaS

〔13〕 SaaSとは

〔14〕 SaaSとライセンスの違いは

〔15〕 SaaSの主な類型とメリット・デメリットは

〔16〕 SaaSをめぐる法規制の概要は

第2章 法務上の留意点

第1 ビジネススキーム別法務上の留意点

1 サブスクリプションサービス

〔17〕 サブスクリプションの法的定義は

〔18〕 サブスクリプション契約における利用期間は

〔19〕 課金制度の類型は

〔20〕 サブスクリプションサービスの広告表示に関する留意点は

〔21〕 未成年者が利用する場合の留意点は

〔22〕 ポイント制の課金制度を導入する場合は

〔23〕 定額利用料の値上げを検討する場合は

〔24〕 提供するサービスによって会員種別を設ける場合は

〔25〕 初回無料・割引等のサービスを実施する場合は(適用期間・自動更新・解約)

〔26〕 利用料金は据え置いてサービスの内容を変更する場合は

〔27〕 利用者が課金プランを変更する場合は

〔28〕 利用者に返金やクーリング・オフを求められた場合は

〔29〕 サブスクリプションサービスを終了する場合の留意点は

〔30〕 サービス解約後の権利関係は

2 フリーミアムサービス

〔31〕 フリーミアムサービスにおいて課金制度を導入する場合の留意点は

〔32〕 フリーミアムサービスの広告表示に関する留意点は

〔33〕 フリーミアムサービスを終了する場合の留意点は

3 シェアリングエコノミーサービス

〔34〕 シェアサービス提供者の保護・育成の方法は

〔35〕 シェアサービスの提供者と利用者の間の取引を監視する方法は

〔36〕 損害が発生した場合のシェアサービス事業者の責任は

〔37〕 シェアサービスを終了する場合の留意点は

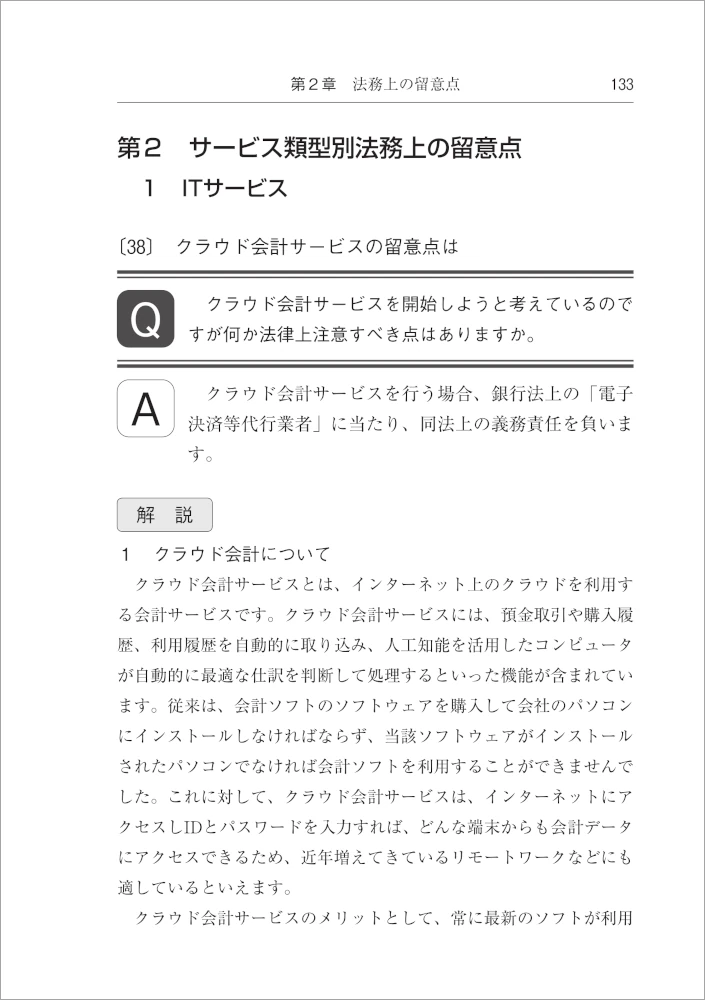

第2 サービス類型別法務上の留意点

1 ITサービス

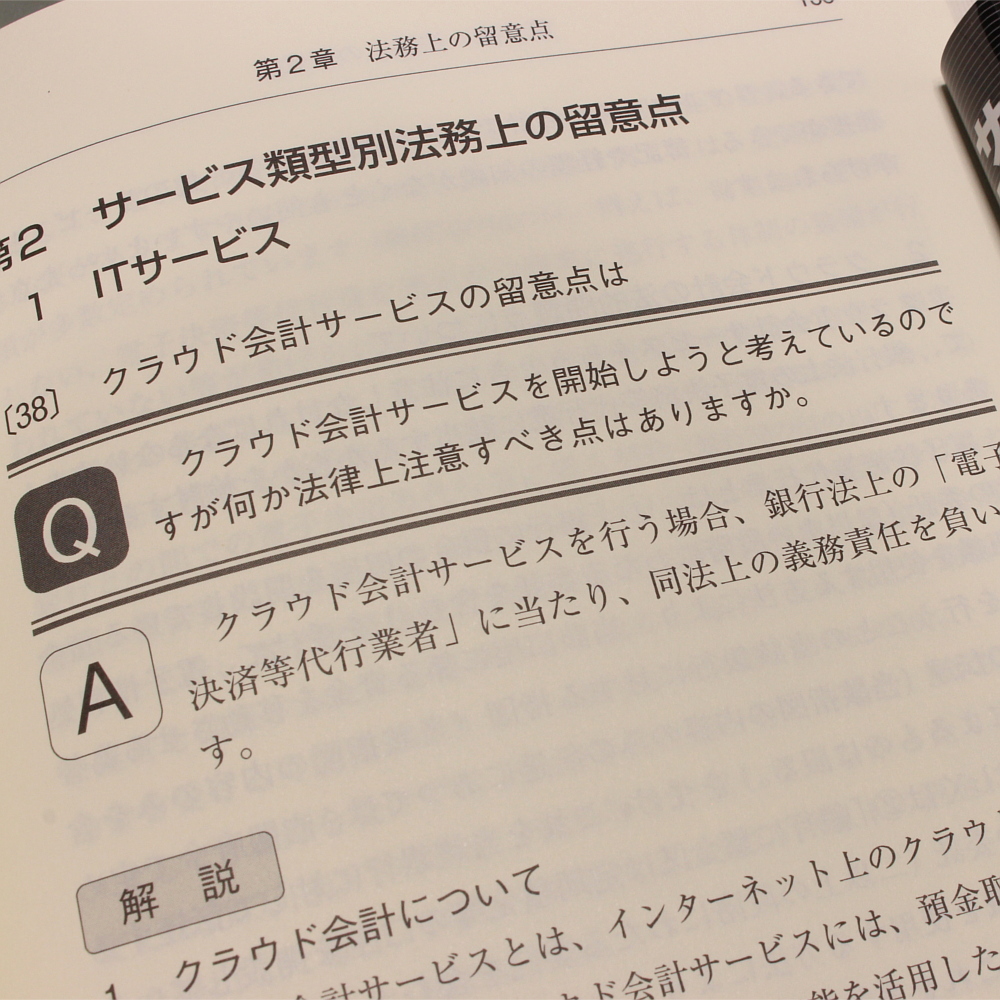

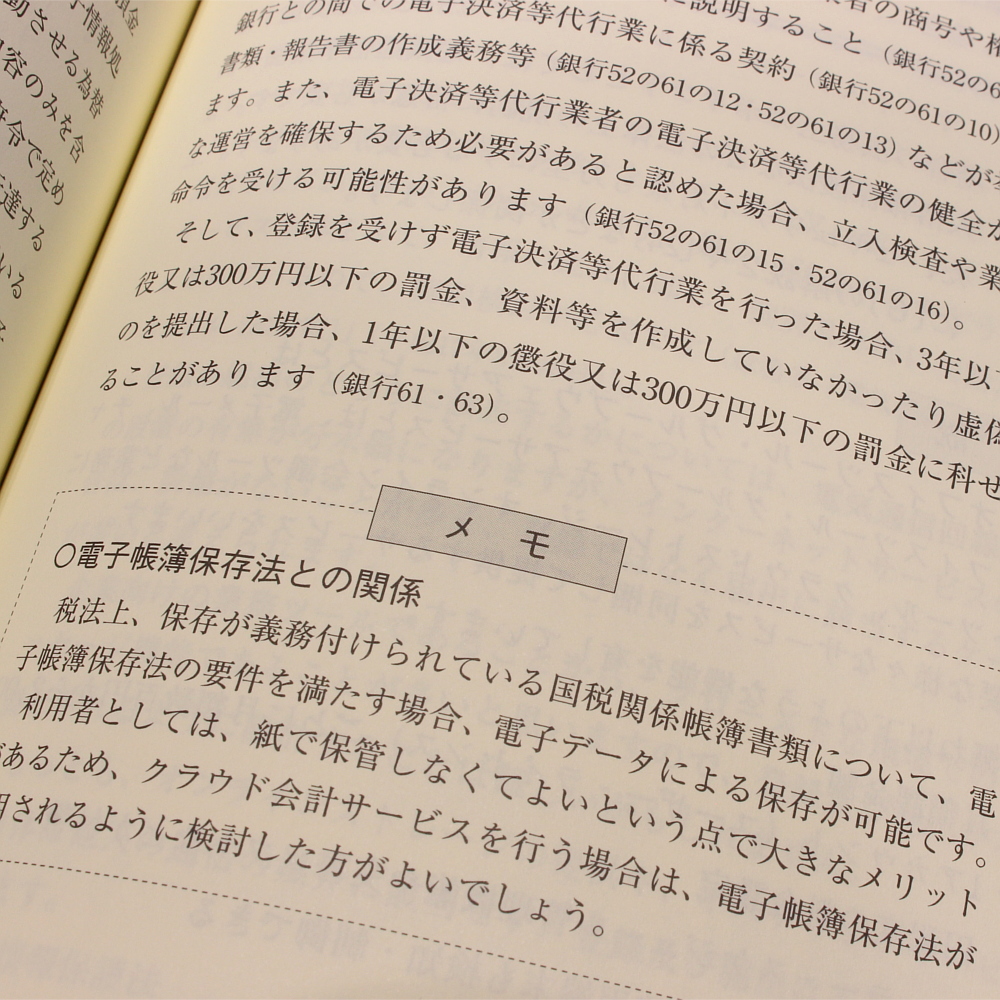

〔38〕 クラウド会計サービスの留意点は

〔39〕 オフィスツール・グループウェアサービス(IT業務効率化サービス)の留意点は

〔40〕 動画配信サービスの留意点は

〔41〕 マーケティングオートメーションサービス(CRM、MAツール)の留意点は

〔42〕 電子署名ツールの留意点は

〔43〕 コミュニケーションツールの留意点は

〔44〕 ノーコード・ローコードサービスの留意点は

〔45〕 セキュリティ対策ツールの留意点は

2 美容・ファッション

〔46〕 洋服の定額借り放題サービスの留意点は

〔47〕 高級バッグ・腕時計の定額レンタルサービスの留意点は

〔48〕 美容院の定額通い放題サービスの留意点は

〔49〕 定期配送シャンプーサービスの留意点は

3 モビリティ

〔50〕 自転車乗り放題サービスの留意点は

〔51〕 月額自動車乗り放題サービスの留意点は

4 ホーム&オフィス

〔52〕 置き型社食サービスの留意点は

〔53〕 コーヒー提供サービスの留意点は

〔54〕 シェアオフィスサービスの留意点は

〔55〕 住居住み放題サービスの留意点は

〔56〕 家具利用サービスの留意点は

〔57〕 花の定期提供サービスの留意点は

第3章 会計・税務上の留意点

第1 会計上の留意点

〔58〕 サブスクリプションサービスの会計処理を検討する上での基本的な考え方・留意点は

〔59〕 新収益認識基準の適用上の留意点は

〔60〕 ライセンスの供与に関する会計処理は

第2 税務上の留意点

〔61〕 サブスクリプションに関する法人税の取扱いは

〔62〕 サブスクリプションに関する消費税の取扱いは

〔63〕 シェアリングエコノミーにおける所得税の取扱いは

〔64〕 シェアリングエコノミーによって提供されるサービスは所得税の課税対象になるか

〔65〕 民泊サービスと所得区分の関係は

第4章 新しいサブスクビジネス

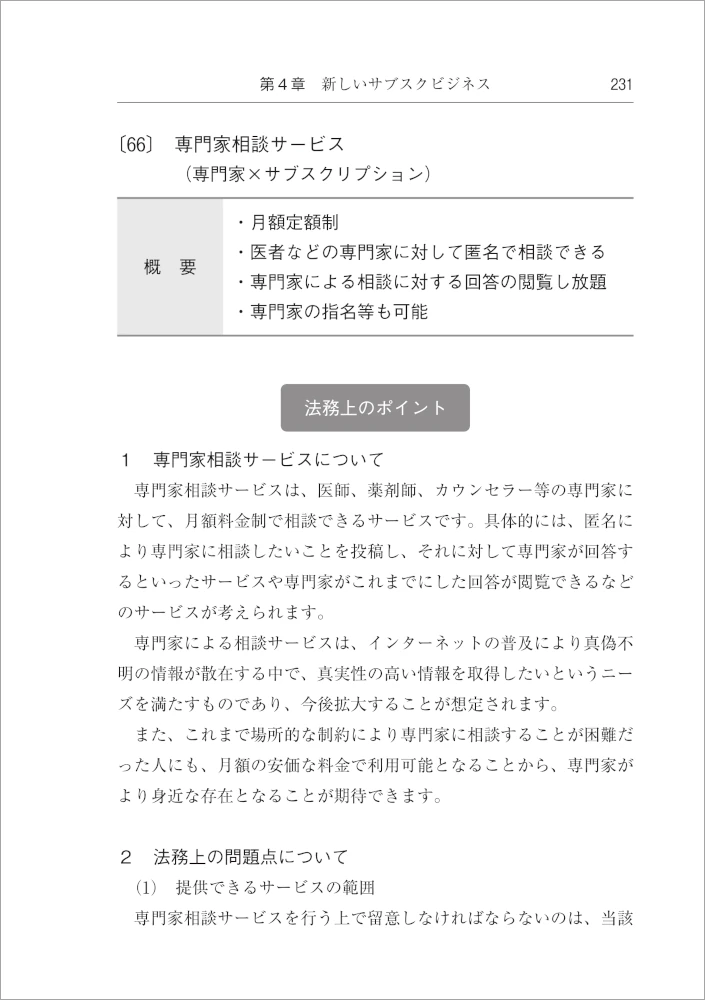

〔66〕 専門家相談サービス(専門家×サブスクリプション)

〔67〕 交通機関乗り放題サービス(移動手段×サブスクリプション)

〔68〕 インターネット記事の読み放題サービス(フリーミアム×サブスクリプション)

〔69〕 家事代行のマッチングサービス(サブスクリプション×シェアリングエコノミー)

〔70〕 フィットネス機器の販売と動画配信サービス(サブスクリプション×商品販売)

索 引

〇事項索引

著者

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。