- 資産税

- 単行本

財産別 相続税対策メニュー-長期・短期・相続後の対策-

著/山本和義(税理士)

関連商品

概要

今からできる効果的な相続税対策を提案!!

◆不動産、有価証券、現金・預貯金及びその他の財産ごとに、選択可能な相続税対策を掲げています。

◆各対策には、効果発生までの期間に着目して、【長期】【短期】【相続後】のマークを付しています。

◆対策メニューごとの節税効果や実施上の留意点を、設例を交えて解説しています。

サンプルページ

商品情報

- 商品コード

- 5100335

- ISBN

- 978-4-7882-9390-8

- JAN

- 9784788293908/1923032041003

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 286

- 発行年月

- 2024年11月

目次

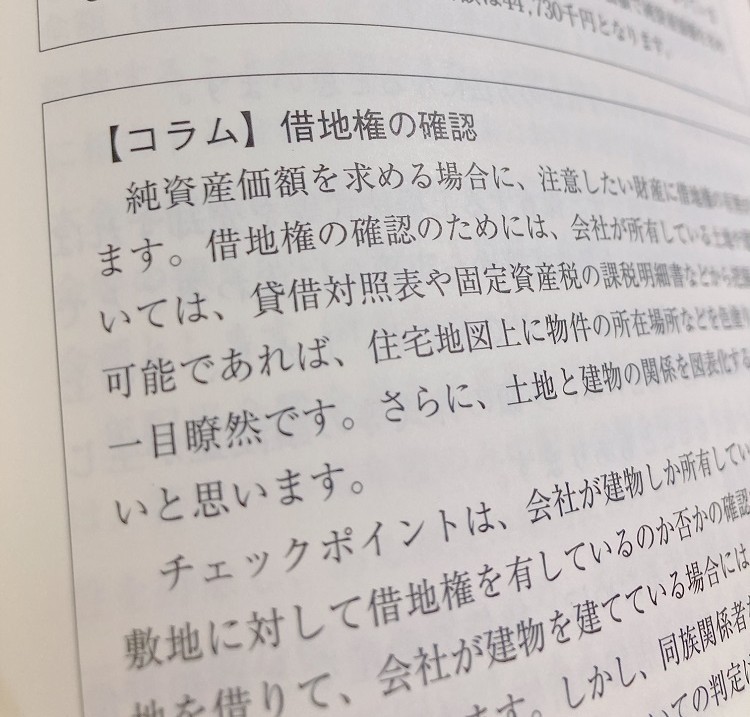

第1章 不動産

1 居住用不動産

[1] 小規模宅地等の特例(特定居住用宅地等)の適用要件を満たす【長期】

[2] 贈与税の配偶者控除によって居住用不動産を贈与する【短期】

[3] 配偶者居住権を取得する【相続後】

[4] 第一次相続が未分割のまま第二次相続が発生した場合の空き家特例の適用関係【相続後】

[5] 夫婦のみが居住している居住用不動産は配偶者が相続する【相続後】

[6] 居住用財産の譲渡に係る3,000万円の特別控除【相続後】

2 事業用不動産

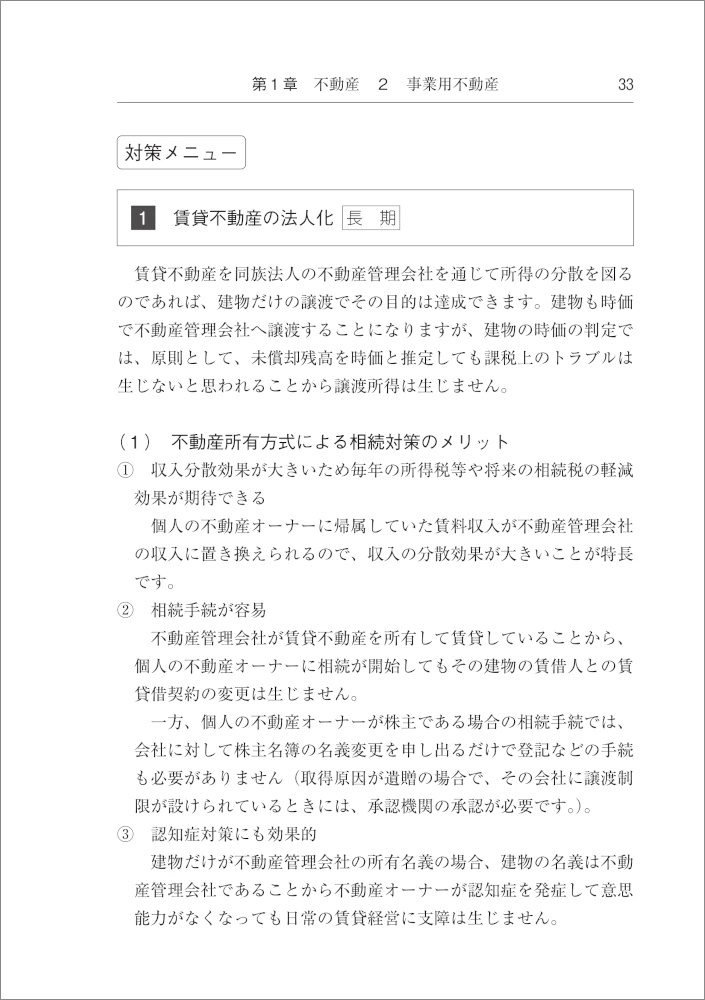

[1] 賃貸不動産の法人化【長期】

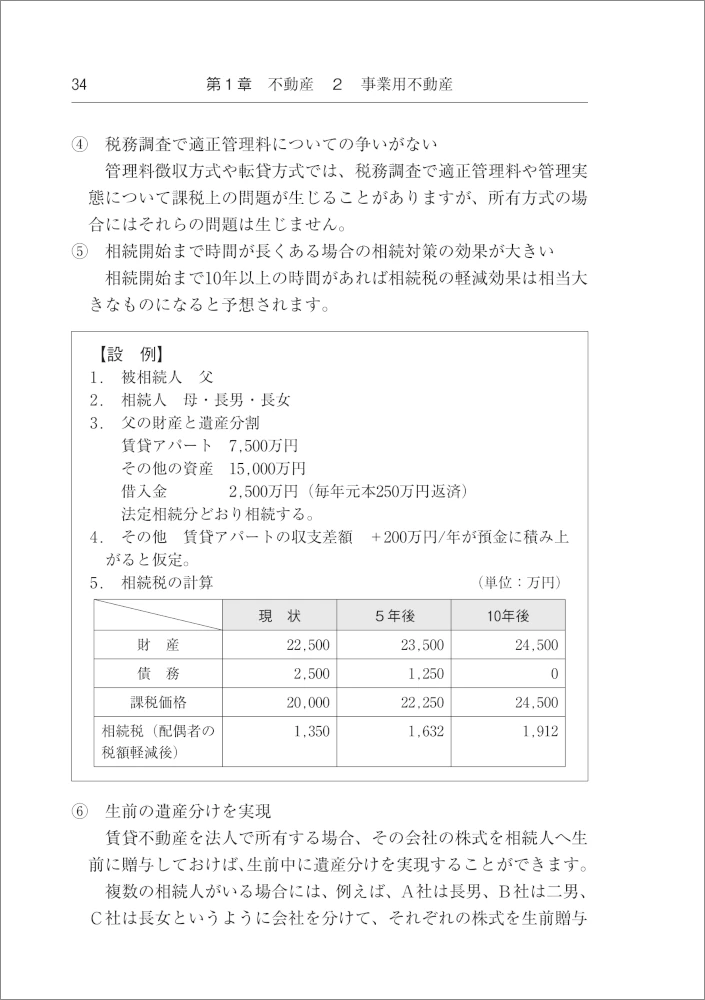

[2] 相続時精算課税によって高収益な賃貸不動産を贈与する【長期】

[3] 賃貸建物だけを子へ贈与する【短期】

[4] 小規模宅地等の特例対象宅地等についての選択同意【短期】

[5] 配偶者と同居する相続人が賃貸マンション等を相続し、相続税の申告期限後に建物を配偶者へ時価で譲渡する【相続後】

3 未利用地

[1] アパートの建築【長期】

[2] 地積規模の大きな宅地に該当するようにする【短期】【相続後】

[3] 賃料収入の帰属を明らかにしておく【短期】

[4] 貸宅地を同族法人へ売却する【短期】

[5] 小規模宅地等の特例の適用要件を満たす【短期】

[6] 未利用地を分割して異なる相続人が相続する【相続後】

4 その他の不動産(農地(田・畑))

[1] 配偶者が相続し、納税猶予の適用を受ける【相続後】

5 家 屋

[1] 貸家のリフォーム【長期】

[2] 建築中の家屋は配偶者が相続する【相続後】

第2章 有価証券

1 取引相場のない株式等

[1] 無議決権株式などにしておき、後継者の議決権を確保する【長期】

[2] 種類株式によって先代経営者の議決権を確保する【長期】

[3] 会社規模区分の引上げ【長期】

[4] 特定の評価会社に該当している場合には特定会社はずしを実行する【長期】

[5] 1株当たりの配当金額や利益金額を引き下げる【長期】

[6] 値上がりが予想される自社株は孫へ相続時精算課税によって贈与する【長期】

[7] 非上場株式等についての贈与税の納税猶予制度と相続時精算課税の適用【長期】

[8] 遺言書を作成し、後継者が議決権を確保できるようにしておく【短期】

[9] 生前贈与を受けた自社株は遺言書によって遺留分侵害額算定基礎財産に算入されないようにしておく【短期】

[10] 非上場株式等についての相続税の納税猶予を受ける場合には、遺言書が必須【短期】

[11] 配当還元価額で贈与・相続する【短期】【相続後】

[12] 相続時精算課税によって贈与を受けた自社株に係る遺留分侵害額請求権と相続放棄【相続後】

[13] 相続した自社株を金庫株にする【相続後】

2 上場株式

[1] 上場株式を非上場株式に組み換える【長期】

[2] 急騰した上場株式を取得する【短期】

[3] 相続税の申告期限までに大きく値下がりした株式を物納する【相続後】

第3章 現金・預貯金

[1] 子へ暦年贈与する【長期】

[2] 相続時精算課税贈与を選択し現金の贈与を行う【長期】

[3] 小規模企業共済制度への加入【長期】

[4] 孫へ暦年贈与する【短期】

[5] 非課税贈与をする【短期】

[6] 非課税財産へ組み換える【短期】

[7] 同族法人へ増資する【短期】

[8] 評価差額の大きな資産へ組み換える【短期】

[9] 国等へ寄附する【相続後】

[10] 配偶者が相続する【相続後】

第4章 その他の財産

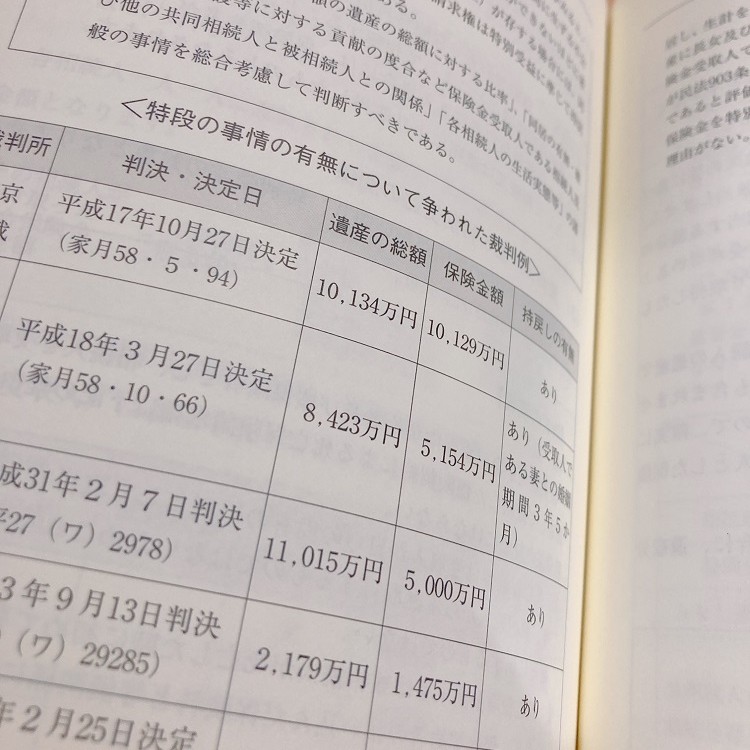

1 生命保険金等

[1] 生命保険金等を活用して遺留分権利者の遺留分を少なくする【長期】

[2] 第二次相続対策に活用する【長期】

[3] みなし贈与を活用した相続対策【長期】

[4] 生命保険金の受取人を変更する【短期】

2 退職手当金等

[1] 生前退職金によって自社株評価額を引き下げる【長期】

[2] 役員退職金規程を整備し、受給権者として配偶者以外の相続人に支給できるようにする【短期】

[3] 死亡退職金を支給し、自社株(純資産価額)の引下げと相続税の非課税制度を活用する【相続後】

[4] 死亡退職金の支給についてみなし相続財産か一時所得のいずれが有利か検討する【相続後】

3 同族法人への貸付金

[1] 同族会社の貸付金を子や孫へ贈与する【長期】

[2] 回収困難な貸付金は債務免除する【短期】

[3] DES又は疑似DESを実行する【短期】

[4] 配偶者が相続する【相続後】

4 債務の承継

[1] 相続税の純資産価額が赤字にならないよう債務を承継する【相続後】

1 居住用不動産

[1] 小規模宅地等の特例(特定居住用宅地等)の適用要件を満たす【長期】

[2] 贈与税の配偶者控除によって居住用不動産を贈与する【短期】

[3] 配偶者居住権を取得する【相続後】

[4] 第一次相続が未分割のまま第二次相続が発生した場合の空き家特例の適用関係【相続後】

[5] 夫婦のみが居住している居住用不動産は配偶者が相続する【相続後】

[6] 居住用財産の譲渡に係る3,000万円の特別控除【相続後】

2 事業用不動産

[1] 賃貸不動産の法人化【長期】

[2] 相続時精算課税によって高収益な賃貸不動産を贈与する【長期】

[3] 賃貸建物だけを子へ贈与する【短期】

[4] 小規模宅地等の特例対象宅地等についての選択同意【短期】

[5] 配偶者と同居する相続人が賃貸マンション等を相続し、相続税の申告期限後に建物を配偶者へ時価で譲渡する【相続後】

3 未利用地

[1] アパートの建築【長期】

[2] 地積規模の大きな宅地に該当するようにする【短期】【相続後】

[3] 賃料収入の帰属を明らかにしておく【短期】

[4] 貸宅地を同族法人へ売却する【短期】

[5] 小規模宅地等の特例の適用要件を満たす【短期】

[6] 未利用地を分割して異なる相続人が相続する【相続後】

4 その他の不動産(農地(田・畑))

[1] 配偶者が相続し、納税猶予の適用を受ける【相続後】

5 家 屋

[1] 貸家のリフォーム【長期】

[2] 建築中の家屋は配偶者が相続する【相続後】

第2章 有価証券

1 取引相場のない株式等

[1] 無議決権株式などにしておき、後継者の議決権を確保する【長期】

[2] 種類株式によって先代経営者の議決権を確保する【長期】

[3] 会社規模区分の引上げ【長期】

[4] 特定の評価会社に該当している場合には特定会社はずしを実行する【長期】

[5] 1株当たりの配当金額や利益金額を引き下げる【長期】

[6] 値上がりが予想される自社株は孫へ相続時精算課税によって贈与する【長期】

[7] 非上場株式等についての贈与税の納税猶予制度と相続時精算課税の適用【長期】

[8] 遺言書を作成し、後継者が議決権を確保できるようにしておく【短期】

[9] 生前贈与を受けた自社株は遺言書によって遺留分侵害額算定基礎財産に算入されないようにしておく【短期】

[10] 非上場株式等についての相続税の納税猶予を受ける場合には、遺言書が必須【短期】

[11] 配当還元価額で贈与・相続する【短期】【相続後】

[12] 相続時精算課税によって贈与を受けた自社株に係る遺留分侵害額請求権と相続放棄【相続後】

[13] 相続した自社株を金庫株にする【相続後】

2 上場株式

[1] 上場株式を非上場株式に組み換える【長期】

[2] 急騰した上場株式を取得する【短期】

[3] 相続税の申告期限までに大きく値下がりした株式を物納する【相続後】

第3章 現金・預貯金

[1] 子へ暦年贈与する【長期】

[2] 相続時精算課税贈与を選択し現金の贈与を行う【長期】

[3] 小規模企業共済制度への加入【長期】

[4] 孫へ暦年贈与する【短期】

[5] 非課税贈与をする【短期】

[6] 非課税財産へ組み換える【短期】

[7] 同族法人へ増資する【短期】

[8] 評価差額の大きな資産へ組み換える【短期】

[9] 国等へ寄附する【相続後】

[10] 配偶者が相続する【相続後】

第4章 その他の財産

1 生命保険金等

[1] 生命保険金等を活用して遺留分権利者の遺留分を少なくする【長期】

[2] 第二次相続対策に活用する【長期】

[3] みなし贈与を活用した相続対策【長期】

[4] 生命保険金の受取人を変更する【短期】

2 退職手当金等

[1] 生前退職金によって自社株評価額を引き下げる【長期】

[2] 役員退職金規程を整備し、受給権者として配偶者以外の相続人に支給できるようにする【短期】

[3] 死亡退職金を支給し、自社株(純資産価額)の引下げと相続税の非課税制度を活用する【相続後】

[4] 死亡退職金の支給についてみなし相続財産か一時所得のいずれが有利か検討する【相続後】

3 同族法人への貸付金

[1] 同族会社の貸付金を子や孫へ贈与する【長期】

[2] 回収困難な貸付金は債務免除する【短期】

[3] DES又は疑似DESを実行する【短期】

[4] 配偶者が相続する【相続後】

4 債務の承継

[1] 相続税の純資産価額が赤字にならないよう債務を承継する【相続後】

著者

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。