- 資産税

- 単行本

ケース別 相続税・贈与税申告後の事情変更-法務を踏まえた税務処理のポイント-

共編/藤澤美穂(税理士)、小池智康(弁護士)

概要

予期せぬ事態に対処するために!

◆相続人や相続財産の変動のほか、小規模宅地等の特例や相続時精算課税制度等の適用をめぐる事情変更の事例を取り上げて解説した上で、税額計算例も示しています。

◆相続実務に精通した税理士・弁護士が、実際に取り扱った事例を踏まえて執筆しています。

サンプルページ

商品情報

- 商品コード

- 5100393

- ISBN

- 978-4-7882-9611-4

- JAN

- 9784788296114/1923032036009

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 206

- 発行年月

- 2026年2月

目次

概 論 事情変更があった場合の手続

1 申告書提出後の手続

2 期限後申告・修正申告

3 更正の請求

第1章 相続税申告後の事情変更

第1 相続人の範囲の変動

〔1〕 行方不明の相続人について不在者財産管理人を選任して遺産分割・相続税申告を行ったが、相続発生前に不在者が亡くなっていたことが後から判明した場合

〔2〕 遺産分割協議を行い相続税の申告・納付をしたが、その後に死後認知の訴えが提起され、死後認知の判決が確定した場合

〔3〕 胎児の相続人がいることに気付かずに遺産分割を行い、相続税申告後に出生した場合

〔4〕 相続税申告後に相続人の一人が廃除により相続権を失った場合

〔5〕 相続税申告後に相続人の一人に相続欠格が認められた場合

〔6〕 相続放棄の申述期間を延長し、相続税申告をした後で相続放棄をした場合

第2 相続財産の変動

〔7〕 相続税申告後に把握していなかった相続財産が判明し、相続人の合意で新たに見つかった財産のみを分割した場合

〔8〕 相続税申告後に取得時効により第三者に相続財産を取得された場合

〔9〕 一次相続が未分割のまま二次相続が発生し、二次相続の相続税申告後に一次相続の遺産分割協議が成立した場合

〔10〕 相続税申告の対象とした財産の一部が相続財産ではないとされた場合

〔11〕 相続税申告後に不動産の売買契約が解除された場合

〔12〕 相続税申告後に貸金返還請求訴訟を起こされて支払義務が確定した場合

第3 遺産分割方法等の変動

1 遺言書の発見

〔13〕 相続税申告後に相続人以外の者に遺贈する内容の遺言が発見された場合

2 遺産分割協議の取消し等

〔14〕 相続税申告後に遺産分割協議における錯誤を理由として新たに遺産分割が行われた場合

〔15〕 相続税申告後に遺産分割協議を相続人の合意によって解除し、再度分割する場合

〔16〕 相続税申告後に架空の遺産分割協議に基づく過大申告であることが露見し、通謀虚偽表示により遺産分割協議が無効とされた場合

〔17〕 相続人の一人が意思能力を欠いた状態で成立した遺産分割協議が相続税申告後に無効とされた場合

3 遺言の無効等

〔18〕 遺言内容どおりに相続財産を分配して相続税を申告したが、後日遺言が無効になった場合

〔19〕 負担付遺贈の負担不履行により遺言の取消しとなった場合

4 遺留分侵害額請求

〔20〕 遺言内容どおりに相続財産を分配して相続税申告をした後に他の相続人から遺留分侵害額請求を受けた場合

〔21〕 遺言内容どおりに相続税を申告した後の遺留分侵害額請求に対して相続財産である不動産を金銭の支払に代えて給付した場合

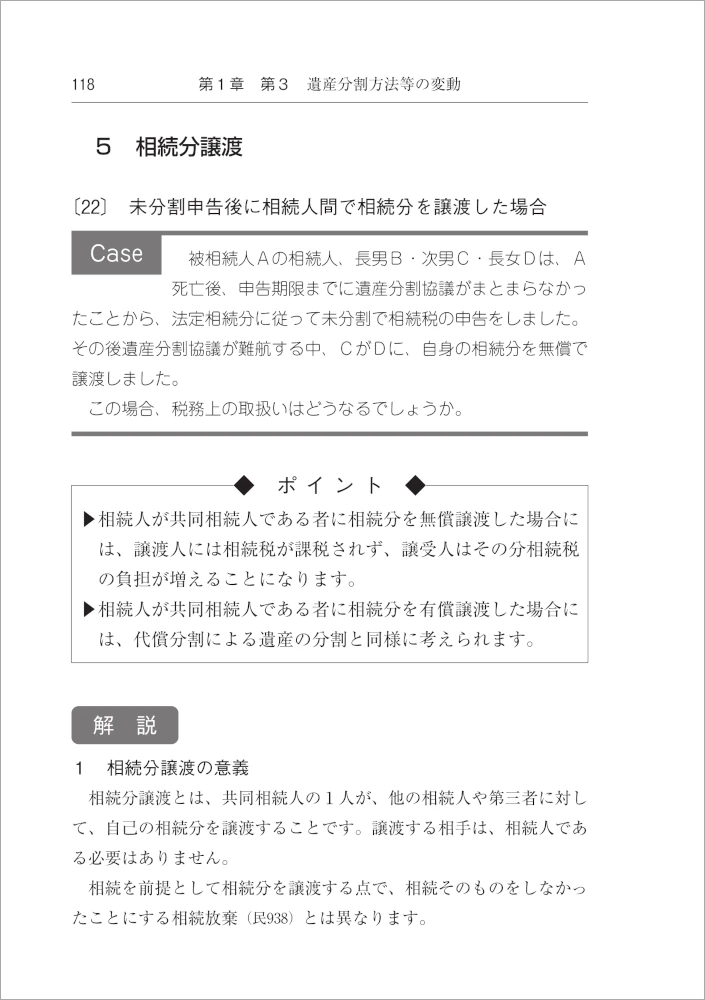

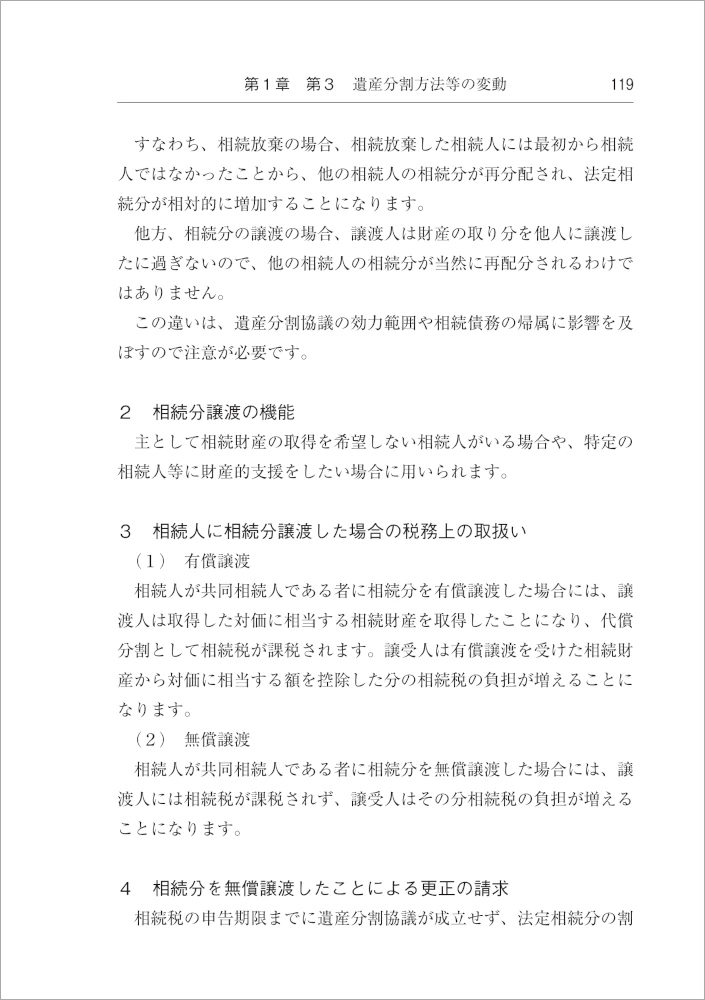

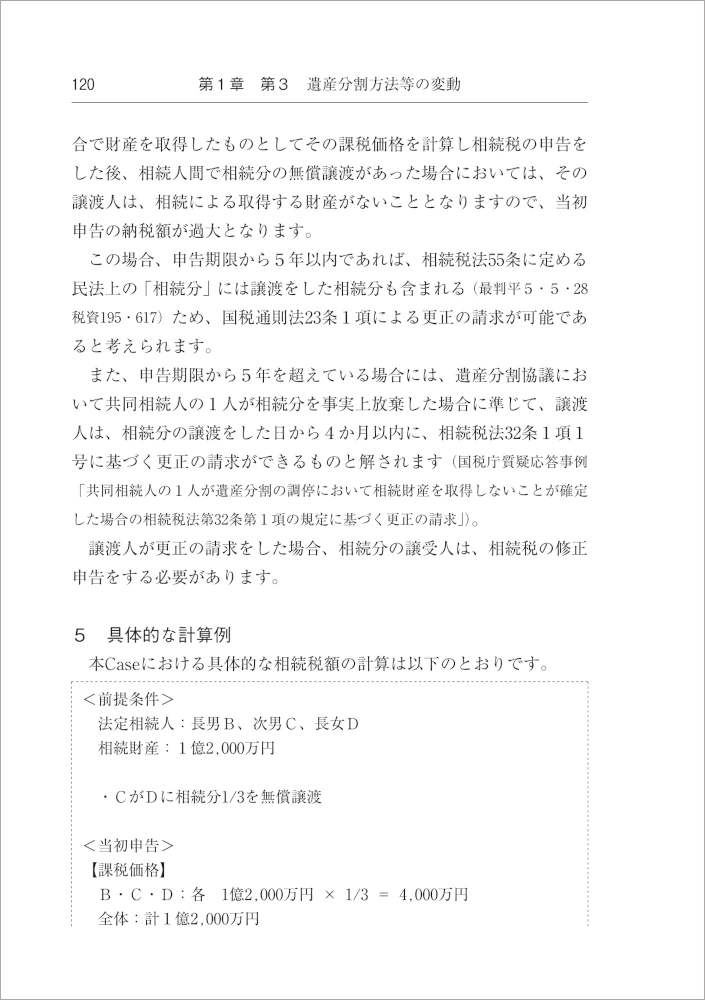

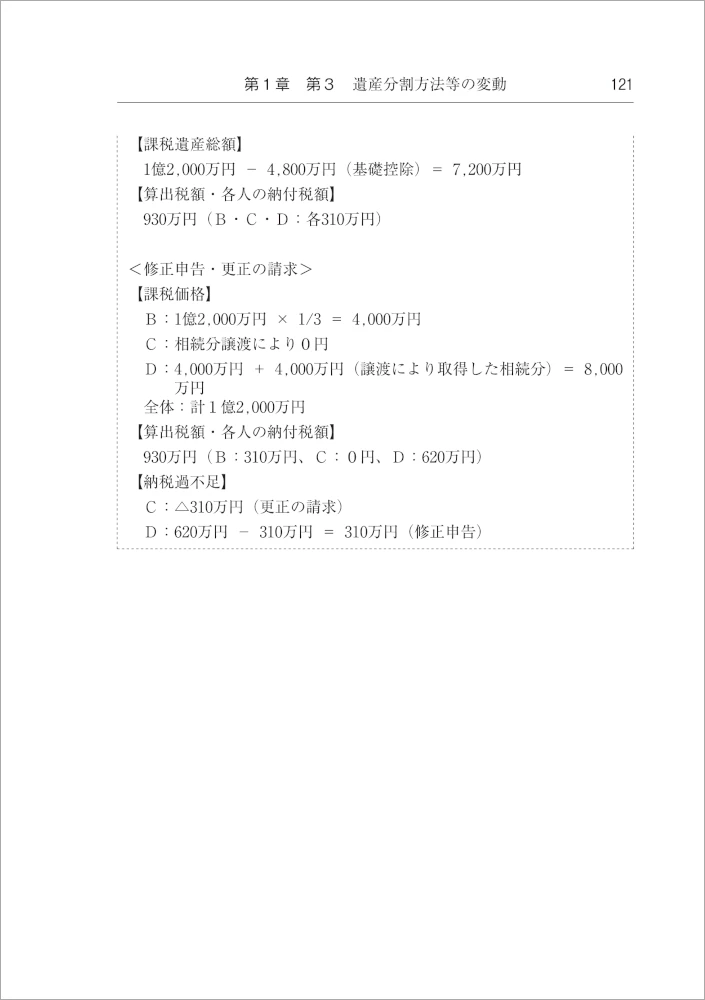

5 相続分譲渡

〔22〕 未分割申告後に相続人間で相続分を譲渡した場合

〔23〕 未分割申告後に相続人以外の者に対して相続分を譲渡した場合

6 その他遺産分割に関連する問題

〔24〕 遺産分割成立により遺産不動産の帰属が決定した場合における、相続開始から遺産分割成立までの賃料収入の取扱いが問題となる場合

第2章 相続税・贈与税をめぐるその他の事情変更

第1 相続税

〔25〕 未分割申告時に「申告期限後3年以内の分割見込書」を提出した場合

〔26〕 小規模宅地等の特例を適用した土地が、特例適用要件を満たしていないことが判明した場合

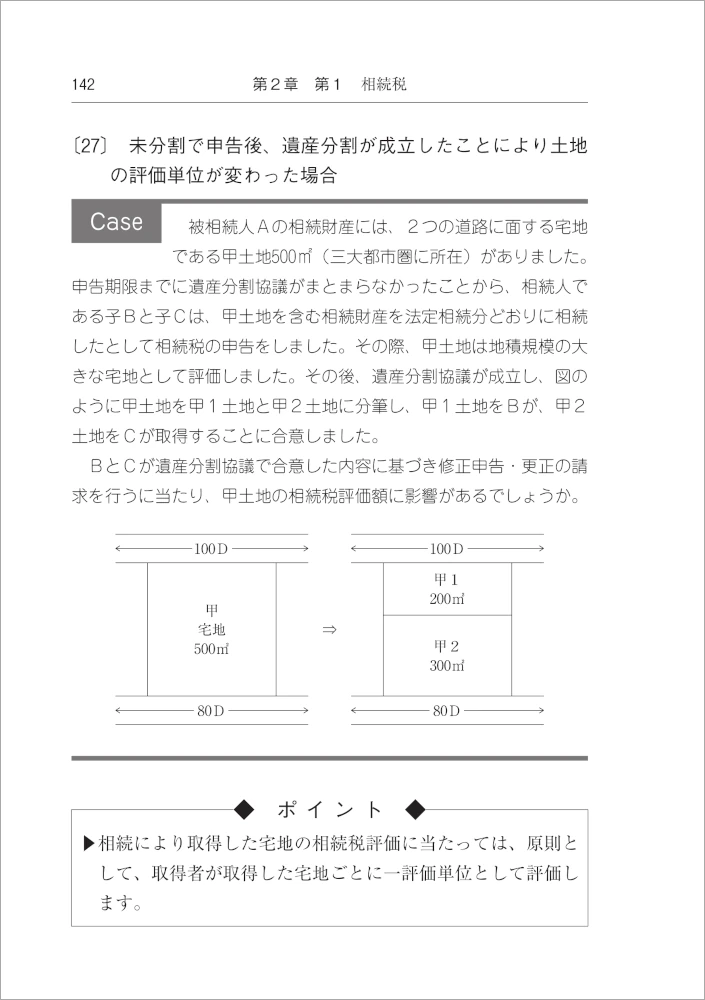

〔27〕 未分割で申告後、遺産分割が成立したことにより土地の評価単位が変わった場合

〔28〕 相続税の期限内申告後、保有継続要件がある小規模宅地等特例の適用をした土地を申告期限前に売却した場合

〔29〕 税務調査にて判明した財産(配偶者が相続)について隠蔽仮装行為の指摘を受けた場合

〔30〕 相続税申告後に相続人が相続財産を国等に寄附した場合

第2 贈与税

1 相続時精算課税

〔31〕 養子縁組の解消により、相続時精算課税適用者が養親である特定贈与者の推定相続人でなくなった場合

〔32〕 贈与税の申告を終えた後に、相続時精算課税適用財産の評価誤りが発覚した場合

〔33〕 相続時精算課税制度を利用して贈与を受けたものの、相続時に被相続人の債務超過が判明し、相続放棄する場合

〔34〕 相続時精算課税適用財産が、災害により被害を受けた場合

〔35〕 相続時精算課税の選択をした受贈者が贈与者より先に死亡した場合

2 その他の贈与税の特例

〔36〕 妻に居住用不動産を贈与した夫が、配偶者控除の申告前に亡くなった場合

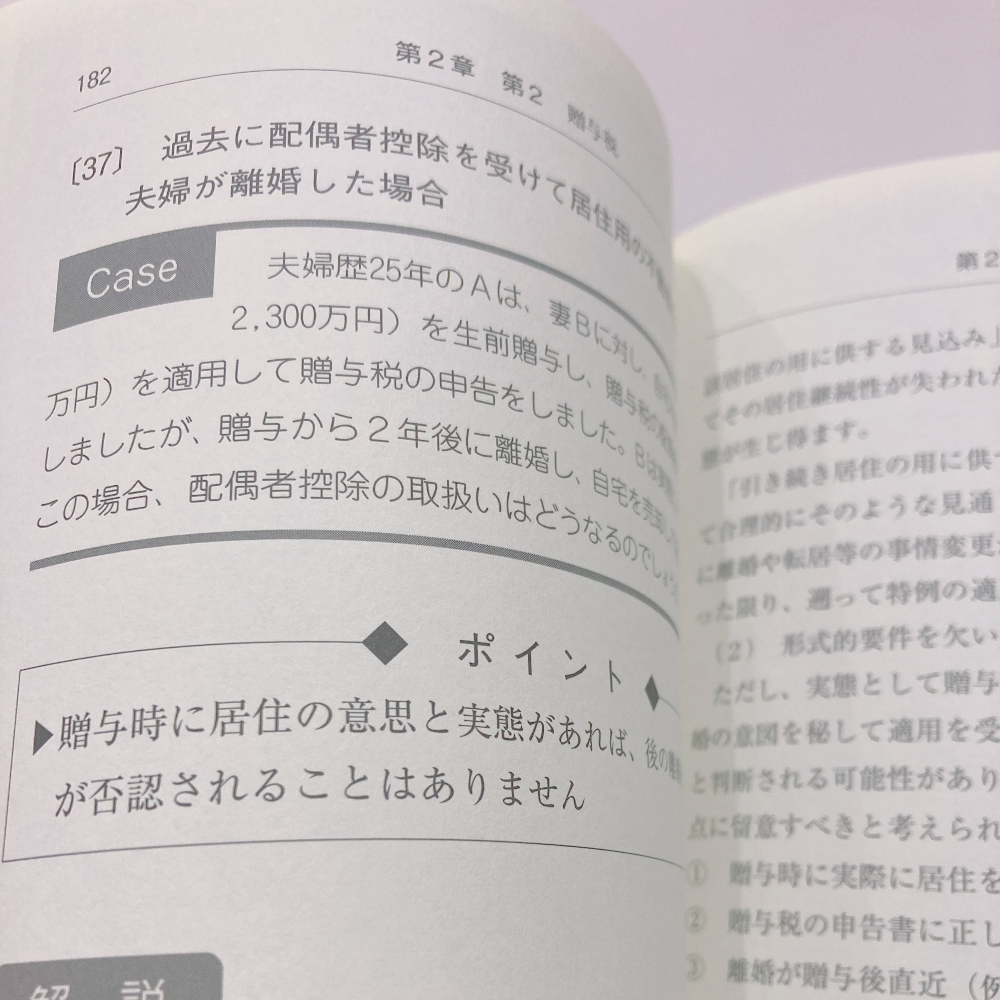

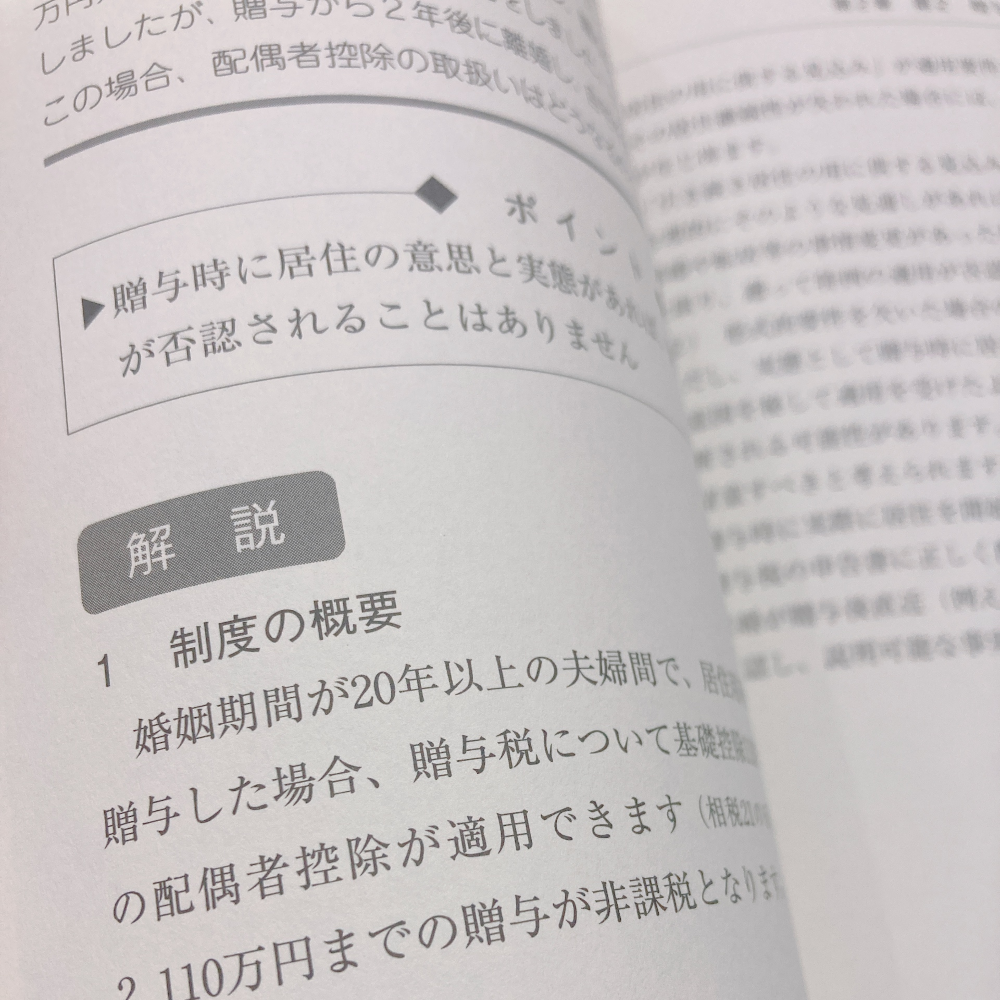

〔37〕 過去に配偶者控除を受けて居住用の不動産を贈与した夫婦が離婚した場合

〔38〕 住宅取得等資金の贈与を受けたが、急な転勤で単身赴任となり新築された家屋に居住できない場合

〔39〕 教育資金の一括贈与を受けたものの、30歳になるまでに贈与資金を使い切ることができない場合

1 申告書提出後の手続

2 期限後申告・修正申告

3 更正の請求

第1章 相続税申告後の事情変更

第1 相続人の範囲の変動

〔1〕 行方不明の相続人について不在者財産管理人を選任して遺産分割・相続税申告を行ったが、相続発生前に不在者が亡くなっていたことが後から判明した場合

〔2〕 遺産分割協議を行い相続税の申告・納付をしたが、その後に死後認知の訴えが提起され、死後認知の判決が確定した場合

〔3〕 胎児の相続人がいることに気付かずに遺産分割を行い、相続税申告後に出生した場合

〔4〕 相続税申告後に相続人の一人が廃除により相続権を失った場合

〔5〕 相続税申告後に相続人の一人に相続欠格が認められた場合

〔6〕 相続放棄の申述期間を延長し、相続税申告をした後で相続放棄をした場合

第2 相続財産の変動

〔7〕 相続税申告後に把握していなかった相続財産が判明し、相続人の合意で新たに見つかった財産のみを分割した場合

〔8〕 相続税申告後に取得時効により第三者に相続財産を取得された場合

〔9〕 一次相続が未分割のまま二次相続が発生し、二次相続の相続税申告後に一次相続の遺産分割協議が成立した場合

〔10〕 相続税申告の対象とした財産の一部が相続財産ではないとされた場合

〔11〕 相続税申告後に不動産の売買契約が解除された場合

〔12〕 相続税申告後に貸金返還請求訴訟を起こされて支払義務が確定した場合

第3 遺産分割方法等の変動

1 遺言書の発見

〔13〕 相続税申告後に相続人以外の者に遺贈する内容の遺言が発見された場合

2 遺産分割協議の取消し等

〔14〕 相続税申告後に遺産分割協議における錯誤を理由として新たに遺産分割が行われた場合

〔15〕 相続税申告後に遺産分割協議を相続人の合意によって解除し、再度分割する場合

〔16〕 相続税申告後に架空の遺産分割協議に基づく過大申告であることが露見し、通謀虚偽表示により遺産分割協議が無効とされた場合

〔17〕 相続人の一人が意思能力を欠いた状態で成立した遺産分割協議が相続税申告後に無効とされた場合

3 遺言の無効等

〔18〕 遺言内容どおりに相続財産を分配して相続税を申告したが、後日遺言が無効になった場合

〔19〕 負担付遺贈の負担不履行により遺言の取消しとなった場合

4 遺留分侵害額請求

〔20〕 遺言内容どおりに相続財産を分配して相続税申告をした後に他の相続人から遺留分侵害額請求を受けた場合

〔21〕 遺言内容どおりに相続税を申告した後の遺留分侵害額請求に対して相続財産である不動産を金銭の支払に代えて給付した場合

5 相続分譲渡

〔22〕 未分割申告後に相続人間で相続分を譲渡した場合

〔23〕 未分割申告後に相続人以外の者に対して相続分を譲渡した場合

6 その他遺産分割に関連する問題

〔24〕 遺産分割成立により遺産不動産の帰属が決定した場合における、相続開始から遺産分割成立までの賃料収入の取扱いが問題となる場合

第2章 相続税・贈与税をめぐるその他の事情変更

第1 相続税

〔25〕 未分割申告時に「申告期限後3年以内の分割見込書」を提出した場合

〔26〕 小規模宅地等の特例を適用した土地が、特例適用要件を満たしていないことが判明した場合

〔27〕 未分割で申告後、遺産分割が成立したことにより土地の評価単位が変わった場合

〔28〕 相続税の期限内申告後、保有継続要件がある小規模宅地等特例の適用をした土地を申告期限前に売却した場合

〔29〕 税務調査にて判明した財産(配偶者が相続)について隠蔽仮装行為の指摘を受けた場合

〔30〕 相続税申告後に相続人が相続財産を国等に寄附した場合

第2 贈与税

1 相続時精算課税

〔31〕 養子縁組の解消により、相続時精算課税適用者が養親である特定贈与者の推定相続人でなくなった場合

〔32〕 贈与税の申告を終えた後に、相続時精算課税適用財産の評価誤りが発覚した場合

〔33〕 相続時精算課税制度を利用して贈与を受けたものの、相続時に被相続人の債務超過が判明し、相続放棄する場合

〔34〕 相続時精算課税適用財産が、災害により被害を受けた場合

〔35〕 相続時精算課税の選択をした受贈者が贈与者より先に死亡した場合

2 その他の贈与税の特例

〔36〕 妻に居住用不動産を贈与した夫が、配偶者控除の申告前に亡くなった場合

〔37〕 過去に配偶者控除を受けて居住用の不動産を贈与した夫婦が離婚した場合

〔38〕 住宅取得等資金の贈与を受けたが、急な転勤で単身赴任となり新築された家屋に居住できない場合

〔39〕 教育資金の一括贈与を受けたものの、30歳になるまでに贈与資金を使い切ることができない場合

著者

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。