概要

大相続時代の多様な相談に対応!

◆相続実務を処理する前提として不可欠な「相続人」「相続分」の判断について、相続開始時の別、特別受益・寄与分の有無など影響を与える事情を含め、具体的な事例に基づき解説しています。

◆調査・確定の手順と税務上のポイントを「チェックポイント」で、調査・確定に必要となる具体的な資料と確認するべき内容を「チェックする資料」で示しています。

◆実務の参考となる裁判例について、ケーススタディとして解説しています。

◆平成30年相続法改正についても解説しています。

本書は、加除式電子版をご利用いただける書籍です。(無料)

加除式電子版閲覧サービスはこちら

本書は、動画閲覧サービス対象書籍です。

動画閲覧サービスはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「税務・会計パッケージ 税務・会計プレミアム」対象書籍です。

「LEGAL CONNECTION」税務・会計パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「弁護士実務パッケージ 弁護士実務相続法務オプション」対象書籍です。

「LEGAL CONNECTION」弁護士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「司法書士実務パッケージ 司法書士実務プラス相続オプション」対象書籍です。

「LEGAL CONNECTION」司法書士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「司法書士実務パッケージ 司法書士実務相続オプション」対象書籍です。

「LEGAL CONNECTION」司法書士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「土地家屋調査士実務パッケージ 土地家屋調査士実務相続オプション」対象書籍です。

「LEGAL CONNECTION」土地家屋調査士実務パッケージについてはこちら

本書は、オンラインサービス「LEGAL CONNECTION」の「相続実務パッケージ 相続実務 プロフェッショナル」対象書籍です。

「LEGAL CONNECTION」相続実務パッケージについてはこちら

特長

商品情報

- 商品コード

- 0652

- サイズ

- B5判

- 巻数

- 全1巻・ケース付

- ページ数

- 1,068

- 発行年月

- 2019年2月

目次

第1章 相続手続を開始するための調査・手続

病気や事故によって死亡したことが明らかな場合(自然的死亡)

人の生死が7年間明らかでない場合(失踪宣告①)

船舶の沈没による生死不明の場合(失踪宣告②)

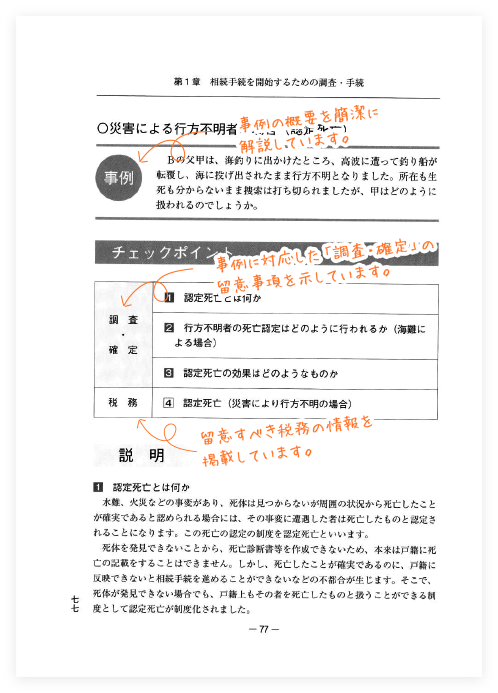

災害による行方不明者の場合(認定死亡)

同時死亡が推定される場合

被相続人に対し、成年後見人が選任されている場合(成年後見と相続開始)

相続開始前に被相続人の多額の預金が払い戻されている場合

ケーススタディ

失踪宣告後相続人となった者が相続財産を処分した後、宣告取消しがなされたにもかかわらず、当該処分が有効とされた事例

戸籍に認定死亡の記載がある場合、反証のない限り戸籍簿登載の死亡の日に死亡したことを認めた事例

推定相続人は、将来相続開始につき期待権を有するだけで、相続開始前には被相続人の個々の財産に対し権利を有するものではないとされた事例

民法916条にいう「その者の相続人が自己のために相続の開始があったことを知った時」とは、相続の承認又は放棄をしないで死亡した者の相続人が、当該死亡した者からの相続により、当該死亡した者が承認又は放棄をしなかった相続における相続人としての地位を、自己が承継した事実を知った時をいうとされた事例

第2章 遺言の調査・確定

自筆証書遺言があり、かつその遺言書が法務局で保管されていない場合(遺言①―1)

自筆証書遺言があり、かつその遺言書が法務局で保管されている場合(遺言①―2)

公正証書遺言がある場合(遺言②)

秘密証書遺言がある場合(遺言③)

特別方式の遺言がある場合(遺言④)

未成年者が遺言をした場合(遺言能力①)

遺言者が認知症により判断能力を欠いている場合(遺言能力②)

詐欺・強迫による遺言がなされた場合(詐欺・強迫による遺言の取消し)

公序良俗に反する遺言がなされた場合

方式違背により無効となった遺言において、死因贈与の意思表示を含んでいた場合(無効行為の転換)

遺言が複数存在する場合(遺言の撤回)

自筆証書遺言に図面が添付されていた場合

遺産分割終了後に遺言が発見された場合(遺言の遺産分割への影響)

遺言の存在及び内容を知らなかった場合

遺言執行者が指定されている場合

遺言執行者が指定されていない場合

遺言による認知がなされた場合

ケーススタディ

遺言者の押印を欠く自筆遺言証書が有効とされた事例

自筆遺言証書に記載された日付が真実の作成日付と相違しても、遺言は無効とはならないと判断された事例

養子の離縁が、それ以前になされた遺言に抵触するとして、当該遺言の取消しを認めた事例

負担付死因贈与の受贈者が負担の全部又はこれに類する程度の履行をした場合に、遺言者による自由な遺言の撤回を認めなかった事例

運筆について他人の添え手による補助を受けてされた自筆証書遺言であっても、一定の場合には「自書」の要件を満たし、有効になるとされた事例

カーボン紙を用いて複写の方法で自筆証書遺言を作成しても、自書の方法として許される等とされた事例

遺言書本文が入れられた封筒の封じ目にされた押印をもって押印の要件に欠けるところはないとされた事例

3通の遺言がある場合に、第3の遺言で第1の遺言の効力を復活させることを認めた事例

ワープロを操作して秘密証書遺言の遺言書の表題及び本文を入力し印字した者が当該遺言書の筆者であるとされた事例

遺言の文言全体に赤色ボールペンで斜線を引いた行為が、遺言を故意に破棄したものに当たると認めた事例

頻繁に遺言者と会話していた者が遺言者から聞き取り理解した内容を公証人に伝え、公証人が自ら聞き取ったと思う内容と符合するかを確認する方法について、通訳の方式違反はないとされた事例

自筆遺言証書の有効性を判断する際の動画の実質的証拠力については、動画に顕れた被撮影者の言動など諸般の事情を総合して判断すべきであることを前提に、遺言の有効性を認めなかった事例

不動産売却のための専任媒介契約の締結等が、不動産の遺贈と抵触するとは認められなかった事例

郵便はがきに、全文、日付及び氏名を自署指印して作成されたうえ、郵送された当該郵便はがきについて、自筆証書遺言としての効力を認めなかった事例

被相続人がした複数の遺言の効力及び解釈について相続人間に争いがあり、これに関して民事訴訟の提起が予定されている場合において、遺産全部の分割を2年間禁止する旨の審判がされた事例

1枚目の便箋の左半分が切断されている遺言書につき、それぞれ別の遺言書の外観を呈する書面の一部又は全部を構成していた1枚目の便箋と2・3枚目の便箋を組み合わせた形式で作成された合理的な疑いを否定できず、組替えを行ったのが第三者であった場合には、遺言書の一体性が失われる結果となり、自筆証書遺言の要件を充足しないとして無効と判断された事例

遺言により遺産の一部を相続させるものとされた推定相続人の1人が遺言者の死亡以前に死亡していた場合において、当該遺言全部が無効とされた事例

第3章 相続人の調査・確定

第1節 現行法における相続人の調査・確定

配偶者が存在する場合(配偶者が存在する場合の相続人)

嫡出子が存在する場合(実子が存在する場合の相続人①)

非嫡出子が存在する場合(実子が存在する場合の相続人②)

被相続人死亡時に胎児が存在する場合(胎児が存在する場合の相続人)

養子が存在する場合(養子が存在する場合の相続人)

直系尊属が存在する場合(直系尊属が存在する場合の相続人)

兄弟姉妹が存在する場合(兄弟姉妹が存在する場合の相続人)

夫婦同然の関係にあったが婚姻していない場合(内縁配偶者と相続)

相続放棄をした者が存在する場合(相続放棄がある場合の相続人)

相続放棄の意思表示に錯誤があった場合

限定承認がなされた場合(限定承認がなされた場合の相続人)

限定承認の検討をする場合(遺産の調査が十分に行えていなかった場合の相続人)

被相続人に対する虐待、重大な恥辱等により推定相続人の廃除がなされた者が存在する場合(推定相続人の廃除がなされた場合の相続人)

推定相続人廃除の取消しがなされた場合(推定相続人廃除の取消しがなされた場合の相続人)

相続に関する遺言書を偽造したこと等により相続人となることができない者が存在する場合(相続欠格者が存在する場合の相続人)

相続欠格者に相続人としての資格を認めた場合(相続欠格の宥恕)

法定相続人である子が既に死亡していた場合(代襲相続がある場合の相続人)

法定相続人以外の第三者に相続分の譲渡がなされた場合(第三者への相続分の譲渡がある場合の相続人)

法定相続人以外の第三者に包括遺贈がされた場合(包括遺贈がなされた場合の相続人)

被相続人の相続手続が行われない状況で、法定相続人の1人が死亡した場合(再転相続がある場合の相続人)

同時に死亡した場合、死亡の先後が不明の場合(同時死亡の推定の場合の相続人)

遺言によって相続人が指定されている場合(遺言による相続人の指定がある場合の相続人)

遺言により相続人が廃除された場合

相続人の1人が入院中で相続手続や遺産分割協議が困難な場合

相続人が行方不明の場合(相続人の不在)

行方不明だった相続人が生存していた場合

相続人が誰もいない場合(相続人の不存在)

相続人が不存在であるが、特に遺産を受け取る理由のある者がいる場合(特別縁故者)

相続人が不存在かつ特別縁故者も不存在の場合

祭祀承継者を決定する場合

ケーススタディ

非行が一時的なものにすぎないとして廃除を認めなかった事例

父が子の非行を誘発した場合には、廃除原因に該当しないことがあると判断された事例

共同相続人である後見人による被後見人の相続放棄が利益相反行為に当たらないとされた事例

遺言書の法形式を整える趣旨で偽造又は変造した者は相続欠格者に当たらないと判断された事例

推定相続人が勤務先会社の金員を業務上横領して実刑を科せられた場合でも廃除原因に該当しないと判断された事例

再転相続において、第二次相続人は、第二次相続について放棄をしていない場合は、第一次相続について放棄でき、かつ、第一次相続について放棄した後に第二次相続について放棄することもできるとされた事例

虐待又は重大な侮辱として廃除原因を認めた事例

公正証書遺言の不公表が相続欠格事由である「遺言書の隠匿」に当たらないと判断された事例

自筆証書遺言の隠匿を行った者が相続欠格者に当たらないと判断された事例

死因贈与により不動産を取得し、限定承認をした相続人は、不動産取得を相続債権者に対抗できないとされた事例

相続放棄をした相続人が財産的価値を有する遺品のほとんど全てを自宅に持ち帰った行為が法定単純承認とみなされた事例

相続人不在の場合における複数の特別縁故者に対する相続財産分与額の決定基準を示した事例

相続人でない者が遺産分割協議に参加していたため、その者が取得する部分のみを無効としたが、遺産分割協議全体の無効は認めなかった事例

相続放棄をした者が特別縁故者として認められた事例

生命保険の指定受取人と当該指定受取人が先に死亡したとすればその相続人となるべき者とが同時に死亡した場合、その者又はその相続人は、「保険金額ヲ受取ルヘキ者ノ相続人」(商法676条2項(改正前))には当たらないとされた事例

知的能力が十分でなかった被相続人が4000万円以上もの相続財産を形成・維持することができたのは、同人の元雇用主が長年にわたり、労働の対価を超えて実質的な援助を含んだ給与を支給し続けてきたことや、被相続人を解雇した以降も緻密な財産管理を継続してきたためであるとして分与額を2000万円とした事例

後見人として報酬をもらっているものの、通常の職務の範囲を超えて交際・援助した親族について、成年後見開始後も後見人の通常の職務の程度を超えているなどとして申立人が特別縁故者と認定された事例

嫡出でない子は、生物学的な女性に自己の精子で当該子を懐胎させた者に対し、その者の法令の規定の適用の前提となる性別にかかわらず、認知を求めることができるとした事例

第2節 旧法下において発生した相続における相続人の調査・確定

明治31年7月15日以前に遺産相続が開始している場合

明治31年7月15日以前に家督相続が開始している場合

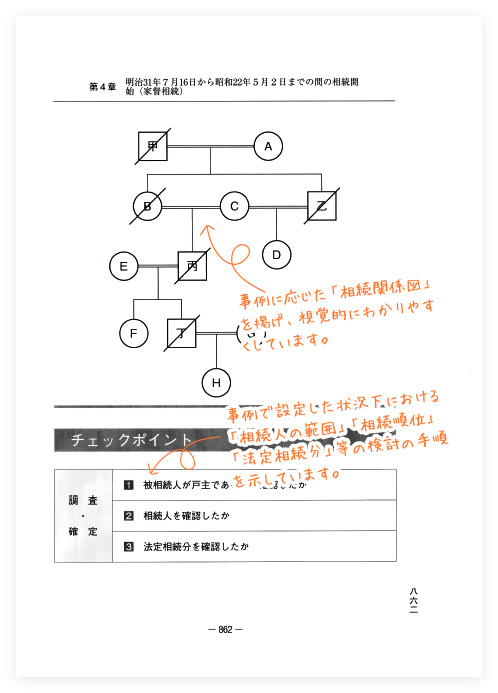

明治31年7月16日から昭和22年5月2日までの間に遺産相続による相続が開始している場合

明治31年7月16日から昭和22年5月2日までの間に家督相続による相続が開始している場合

昭和22年5月3日から昭和22年12月31日までの間に相続が開始している場合

昭和23年1月1日から昭和37年6月30日までの間に相続が開始している場合

昭和37年7月1日から昭和55年12月31日までの間に相続が開始している場合

第2編 相続分等の調査・確定

第1章 法定相続分の調査・確定

第1節 現行法における法定相続分の調査・確定

配偶者が存在する場合(配偶者の法定相続分)

嫡出子が存在する場合(実子の法定相続分)

被相続人の死亡時に胎児が存在する場合(胎児の法定相続分)

普通養子が存在する場合(普通養子の法定相続分)

特別養子が存在する場合(特別養子の法定相続分)

直系尊属が存在する場合(直系尊属の法定相続分)

兄弟姉妹が存在する場合(兄弟姉妹の法定相続分)

相続放棄、限定承認、推定相続人の廃除、相続欠格者がある場合(相続放棄、限定承認、推定相続人の廃除、相続欠格者の法定相続分への影響)

法定相続人である子が既に死亡していた場合(代襲相続の場合の法定相続分)

死因贈与における、受贈者が贈与者の死亡以前に死亡した場合

被相続人の非嫡出子が被相続人の養子となっていた場合(相続資格の重複がある場合の法定相続分)

相続の発生後長期間遺産分割が放置されていた場合

遺産分割協議書の作成後に多額の借金があることが判明した場合の相続放棄の可否

被相続人の相続手続が行われない状況で、法定相続人の1人が死亡した場合(再転相続の場合の法定相続分)

配偶者が相続開始時に被相続人の財産に属した建物に居住している場合

遺産分割前に相続人の1人が株式を他の共同相続人に無断で売却した場合

被相続人が共有不動産を有していた場合

相続開始から遺産分割までの間に、相続財産から生じる法定果実がある場合

相続財産に投資信託・国債が含まれていた場合

相続財産に暗号資産が含まれていた場合

遺産から葬式費用が支出された場合

譲渡禁止特約のある預金債権の死因贈与を受けた場合

ケーススタディ

相続人がその固有財産について債務超過の状態にあり又はそのような状態に陥るおそれがあることなどから、相続財産と相続人の固有財産とが混合することによって相続債権者又は受遺者がその債権の全部又は一部の弁済を受けることが困難となるおそれがあると認められる場合に、民法941条1項の規定に基づき、財産分離を命ずることができるとされた事例

被相続人の二男が、同二女が被相続人死亡の約2か月前に、被相続人の有していた銀行の口座から400万円を払い戻した本件払戻しについて、銀行に対し、二女が無権限で行った本件払戻しは無効であるとして、預金契約に基づき、同金員の法定相続分相当額等の支払を求めた事例

被相続人の預貯金を引き出した場合の相続財産の範囲と仮装隠ぺいの有無が問題となった事例

特定の相続人が一定の相続債務を全て承継する旨の遺産分割協議が相続債権者との法的対応を当該相続人に包括的に授権する趣旨であったと解された事例

被相続人名義の貯金全額が同人の財産である場合に、同人の死後に一部の相続人が遺産分割協議を経ることなく全額を引き出して共同相続人に交付することなく独占しているときは、不当利得となるとして、その返還義務が認められた事例

相続財産についての情報は、被相続人の生前に個人情報保護法2条1項にいう「個人に関する情報」に当たるものであったとしても、直ちに相続人等の「個人に関する情報」に当たるとはいえないとされた事例

抗告人が、相手方に対し、遺産分割協議成立後に発見された遺産の分割を求めた事案において、先行する遺産分割が法定相続分と異なる不均衡なものであったことを考慮し、遺産を全て抗告人に取得させるべきとした抗告人の主張を排斥し、先行する遺産分割の際に各相続人の取得する遺産の価額に差異があったとしても、そのことを是認していたというべきであり、その後の清算は予定されていなかったとして、本件の遺産を法定相続分により分割した原審の判断を是認した事例

相続の開始後認知によって相続人となった者が遺産の分割を請求しようとする場合において、他の共同相続人が既に当該遺産の分割をしていたときは、民法910条に基づき支払われるべき価額の算定の基礎となる遺産の価額は、当該分割の対象とされた積極財産の価額であるとされた事例

相続前後の無断出金時による不当利得返還請求権の割合は具体的相続分ではなく法定相続分であるとされた事例

遺産分割協議が、被告の詐欺又は原告の錯誤によるものとして、その無効確認を求めた事例

第2節 旧法下において発生した相続における法定相続分の調査・確定

明治31年7月15日以前に遺産相続が開始している場合

明治31年7月15日以前に家督相続が開始している場合

明治31年7月16日から昭和22年5月2日までの間に遺産相続による相続が開始している場合

明治31年7月16日から昭和22年5月2日までの間に家督相続による相続が開始している場合

昭和22年5月3日から昭和22年12月31日までの間に相続が開始している場合

昭和23年1月1日から昭和37年6月30日までの間に相続が開始している場合

昭和37年7月1日から昭和55年12月31日までの間に相続が開始している場合

第2章 遺言がある場合の相続分の調査・確定

遺言によって相続人の相続分が指定されている場合(遺言による指定相続分)

遺言によって各相続人の相続分の指定が第三者に委託されている場合(第三者委託による指定相続分)

遺言によって共同相続人の一部に対してのみ相続分が指定されている場合(共同相続人の一部に対してされた指定相続分)

遺言によって相続人が相続する財産が定められている場合(遺言による遺産分割方法の指定)

遺言によって相続財産のうち、一部の財産についてのみ相続する相続人が定められている場合(遺言によって一部財産についてのみ遺産分割方法が指定されている場合の相続分)

遺言において、特定の相続人に相続させるとされていた財産が存在しない場合(不完全な遺言と相続人の相続分)

遺言によって指定された相続人が既に死亡している場合(指定相続人が死亡している場合の相続分)

「相続させる」旨の遺言がある場合(「相続させる」旨の遺言の効力)

自筆証書遺言に「まかせる」との記載がある場合

法定相続人以外の第三者に対し、遺言により遺産の一部についての包括遺贈が行われている場合(包括遺贈の相続分への影響)

遺言によって相続分の指定がなされた場合における相続債務の承継(遺言と債務の承継)

遺言によって相続債務を承継する割合が定められている場合(遺言による相続債務承継割合の変更の可否)

遺言により未分割不動産の持分を遺贈する場合

遺言による遺贈が放棄された場合(遺贈放棄の相続分への影響)

遺言と異なる内容の遺産分割を行いたい場合

ケーススタディ

指名債権が特定遺贈されたものの、遺贈義務者の債務者に対する通知又は債務者の承諾がなければ、債務者に対抗できないとした事例

遺言書の特定の条項を解釈するに当たっては、当該条項と遺言書の全記載との関連、遺言書作成当時の事情及び遺言者の置かれていた状況などを考慮すべきであるとされた事例

特定の遺産を特定の相続人に「相続させる」趣旨の遺言は、特段の事情のない限り、遺産分割の方法が指定されたものと解すべきであるとされた事例

遺言により法定相続分を下回る相続分を指定された共同相続人の1人から法定相続分に応じた共有持分権を譲り受けた者は、当該持分の移転登記を受けたとしても、当該共同相続人の指定相続分に応じた持分を取得するにとどまるとされた事例

「相続させる」趣旨の遺言による不動産の権利の取得について、登記なくして第三者に対抗することができるとされた事例

遺産を特定の推定相続人に単独で相続させる旨の「相続させる」旨の遺言は、当該推定相続人が遺言者の死亡以前に死亡した場合、特段の事情のない限り、その効力を生ずることはないとされた事例

相続人でない負担付遺贈の受益者が受遺者に対して負担の履行請求権を有するとされた事例

自筆証書遺言における「現金」との文言に「預金」が含まれるとの解釈がなされた事例

第3章 寄与分の調査・確定

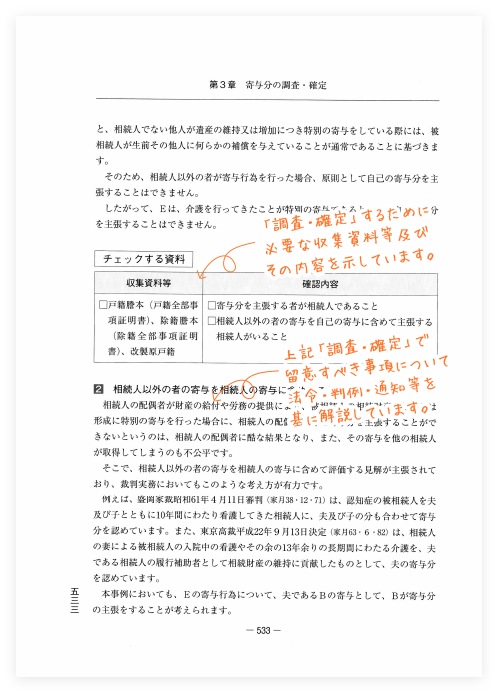

相続人が被相続人の財産の維持・増加に貢献した場合

相続人でない者による寄与分の主張があった場合(寄与の主体①)

包括受遺者による寄与分の主張があった場合(寄与の主体②)

商店経営などの家業従事による寄与があった場合

被相続人の事業への出資がされていた場合

被相続人名義の不動産取得に金銭が提供されていた場合

被相続人に対する療養看護があった場合

子の1人が義務の履行として扶養をした場合

一部の相続人が義務の範囲を超えて扶養をした場合

相続人の妻や子等が寄与行為を行った場合(寄与者の範囲①)

代襲相続の場合の被代襲者による寄与があった場合(寄与者の範囲②)

代襲相続の場合の代襲者による寄与があった場合(寄与者の範囲③)

相続開始後の相続財産の維持・管理に貢献した場合(寄与の時期)

子の配偶者による寄与があった場合

ケーススタディ

妻の内助の功は多大であっても、寄与が否定された事例

扶養看護等により大幅な寄与分が認められた事例

家業への従事について寄与分を認めた事例

被相続人の家業の営業を譲り受け、店舗の改修・改造をし、被相続人夫婦の死に至るまで同居扶養した相続人について、寄与分を否定した事例

相続開始後に相続財産を維持又は増加させた事案で、寄与分を否定された事例

被代襲者及び代襲者の母の寄与に基づく寄与分を認めた事例

第4章 特別受益の調査・確定

結婚の際に被相続人から金銭の贈与を受けていた場合(婚姻又は養子縁組のための贈与に係る特別受益)

被相続人から大学の授業料の援助を受けていた場合(学資の支出に係る特別受益)

被相続人から生活費の援助を受けていた場合(生計の資本としての贈与(学資以外)に係る特別受益)

被相続人の死亡により死亡保険金を受け取っていた場合(死亡保険金請求権又は死亡保険金に係る特別受益)

被相続人の死亡により死亡退職金を受け取っていた場合(死亡退職金・遺族年金・弔慰金等に係る特別受益)

被相続人所有建物を賃借していた場合(借地権の設定等に係る特別受益)

被相続人所有建物を無償で使用していた場合(使用貸借に係る特別受益)

扶養義務に基づき軽度の援助がなされた場合(扶養義務の履行と特別受益)

非上場会社の経営を承継する相続人が生前に株式の贈与を受けていた場合(特別受益の評価基準時)

贈与を受ける代わりに被相続人の面倒を見ていた場合(負担付贈与と特別受益)

被相続人からその孫が贈与を受けた後に、被相続人の子(孫からみれば親)が死亡した場合(代襲原因発生前に代襲相続人が受けた特別受益)

被相続人から特別受益を受けた相続人が死亡していた場合(被代襲者の得た特別受益)

相続人の配偶者や子(被相続人から見れば孫)に対する生前贈与があった場合(相続人の配偶者、子が得た特別受益)

被相続人が生前共同相続人の一部に贈与した財産が盗まれた場合(贈与の目的物の滅失、又はその価値の増減)

自己の相続分を超える特別受益を受けた相続人がいる場合(超過特別受益者と相続人の相続分)

特別受益による持戻しがされない場合(持戻し免除)

寄与分と特別受益が問題となる場合

配偶者に対する不動産の生前贈与があった場合

ケーススタディ

特別受益による具体的相続分は相続開始当時の価額により計算すべきとした事例

死亡保険金請求権が例外的に特別受益に準じて持戻しの対象となる場合の基準を示した事例

第二次被相続人から特別受益を受けた再転相続人について、第二次相続について持戻しを要するとした事例

学資の特別受益について持戻しを否定した事例

相続分の譲渡が原則として特別受益となる「贈与」に当たるとされた事例

共同住宅及び敷地の負担付贈与における特別受益が問題となった事例

第5章 遺留分の調査・確定

被相続人の死亡が平成30年改正法の施行日後であった場合(遺留分侵害額請求に関する平成30年相続法改正の概要)

〔平成30年相続法改正前において〕遺留分減殺請求を受けたときに、現物返還の代わりに金銭を支払うことを希望する場合(遺留分減殺請求に対する価額弁償の可否)

〔平成30年相続法改正前において〕遺留分減殺請求の対象となる贈与・遺贈が複数存在する場合(遺留分減殺請求における請求対象指定の可否)

遺留分を主張しない旨を明らかにしたい場合(遺留分の放棄の時期と方法)

遺留分の放棄を撤回したい場合

預貯金を特定の相続人に相続させる旨の遺言が他の相続人の遺留分を侵害している場合

遺留分侵害額請求を受けずに株式全部を相続人の1人に譲渡しようとする場合(経営承継円滑化法と遺留分侵害額請求)

侵害された遺留分を請求するために侵害額を算定する場合

民法1044条に定める「当事者双方が遺留分権利者に損害を加えることを知って贈与をしたとき」に該当する場合

遺留分侵害額請求に当たって寄与分が存在する場合

遺留分侵害額請求に当たって期間制限が問題となる場合

遺留分侵害額請求の意思表示として送付した内容証明郵便が、差出人に還付された場合

保険金受取人が取得する保険給付請求権が遺留分侵害額請求の対象となるかが問題となる場合

ケーススタディ

遺留分算定の基礎となる財産に特別受益として加えられる贈与が金銭であった場合、相続開始時の貨幣価値に換算した価額をもってするとされた事例

〔平成30年相続法改正前において〕減殺を受けるべき受遺者が遺贈の目的物を譲渡した場合、遺留分権利者は受遺者に対して遺贈の目的物の価額弁償を請求することができるとされた事例

〔平成30年相続法改正前において〕遺言者の財産全部についての包括遺贈に対して、遺留分減殺請求権が行使された場合、遺留分権利者に帰属する権利は、遺産分割の対象となる相続財産としての性質を有しないとされた事例

遺贈の効力を争わない遺産分割協議の申入れに遺留分減殺請求の意思表示が含まれるとされた事例

自己を被保険者とする生命保険契約の契約者が死亡保険金の受取人を変更する行為は、遺留分減殺の対象となる遺贈又は贈与には当たらないとされた事例

〔平成30年相続法改正前において〕相続分の指定と、特別受益に当たる贈与についてされた持戻し免除の意思表示に対する遺留分減殺請求がなされた場合の処理について判示した事例

遺言により相続分がないものと指定された相続人は、遺留分侵害額請求権を行使したとしても、特別寄与料を負担しないとされた事例

第6章 相続分の譲渡・放棄の調査・確定

共同相続人の1人が自己の相続分を他の相続人に譲渡した場合(他の相続人に対する相続分の譲渡と各相続人の相続分)

共同相続人の1人が自己の相続分を第三者に譲渡した場合(第三者に対する相続分の譲渡と各相続人の相続分)

相続分を譲渡された第三者から相続分を取り戻した場合(相続分の取戻しと各相続人の相続分)

相続分の譲渡後に、錯誤取消しの主張がされた場合

共同相続人間の合意によって被相続人の金銭債務を遺産分割の対象財産へ組み入れる場合

共同相続人の1人が相続分の放棄を行った場合(相続分の放棄と各相続人の相続分)

葬儀費用を支出するために共同相続人の1人が被相続人の預金の払戻しを請求した場合

共同相続人の1人が銀行取引履歴開示請求をした場合

ケーススタディ

共同相続人の1人が遺産中の特定不動産について同人の有する共有持分権を第三者に譲り渡した場合には、相続分取戻権を行使できないとされた事例

共同相続人のうち自己の相続分の全部を譲渡した者は、遺産確認の訴えの当事者適格を有しないとされた事例

一次相続に係る相続分を含めた包括遺贈がなされ、これに対して遺留分減殺請求がなされたときでも、当該相続分は一次相続における遺産分割の対象となるとされた事例

第3編 相続開始時別の相続人の確定と相続分(事例解説)

第1章 明治31年7月15日以前の相続開始(遺産相続)

戸主でない甲が明治30年4月1日に死亡し、遺産相続が開始している場合

戸主でない甲が明治30年4月1日に死亡し、遺産相続が開始している際に「単純ノ受諾」「限定ノ受諾」「相続ノ抛棄」がある場合

第2章 明治31年7月15日以前の相続開始(家督相続)

戸主甲が明治30年5月1日に隠居し、家督相続が開始している場合

戸主甲が明治30年に死亡し、卑属がいない場合

第3章 明治31年7月16日から昭和22年5月2日までの間の相続開始(遺産相続)

戸主でない甲が昭和21年5月2日に死亡し、甲の長男乙、甲の孫丙の順に相続が開始している場合

戸主でない甲が昭和20年8月9日に死亡し、甲の二女乙、甲の孫丙の順に相続が開始している場合

第4章 明治31年7月16日から昭和22年5月2日までの間の相続開始(家督相続)

戸主甲が昭和11年3月10日に死亡し、甲の家督相続人(長男)乙、甲の二男丙、甲の孫丁の順に相続が開始している場合

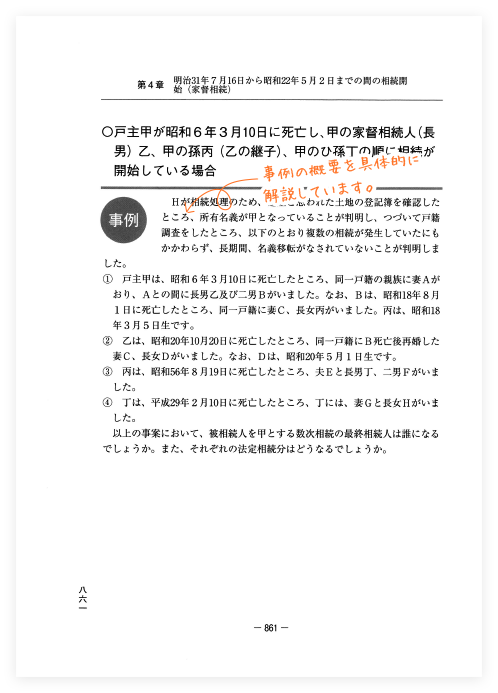

戸主甲が昭和6年3月10日に死亡し、甲の家督相続人(長男)乙、甲の孫丙(乙の継子)、甲のひ孫丁の順に相続が開始している場合

第5章 昭和22年5月3日から昭和22年12月31日までの間の相続開始

被相続人甲が昭和22年7月31日に死亡し、甲の配偶者乙、甲の長男丙、甲の孫丁の順に相続が開始している場合

被相続人甲が昭和22年6月1日に死亡し、甲の妻乙、甲の兄丙、丙の妻丁、乙の長男戊、戊の長女己の順に相続が開始している場合

第6章 昭和23年1月1日から昭和55年12月31日までの間の相続開始

被相続人甲が昭和49年11月5日に死亡し、甲の弟乙、甲の甥丙、丙の子丁の順に相続が開始している場合

被相続人甲が昭和55年1月8日に死亡し、甲の妻乙、乙の兄弟姉妹の子丙の順に相続が開始している場合

第7章 昭和56年1月1日から平成25年9月4日までの間の相続開始

被相続人甲が昭和62年12月10日に死亡し、その後、甲の長男乙の相続が開始した場合

被相続人甲が昭和63年2月19日に死亡し、その後、甲の長男乙、乙の配偶者丙の順に相続が開始している場合

第8章 平成25年9月5日以降の相続開始

被相続人甲が平成6年8月5日に死亡し、甲の配偶者乙、甲の長男丙の順に相続が開始している場合

被相続人甲が平成12年3月5日に死亡し、甲の長男乙、乙の妻丙の順に相続が開始している場合

第4編 被相続人が外国人の場合の相続人の確定と相続分

中華人民共和国国籍の人が死亡した場合

韓国国籍の人が死亡した場合

フィリピン国籍の人が死亡した場合

ベトナム国籍の人が死亡した場合

ブラジル国籍の人が死亡した場合

タイ国籍の人が死亡した場合

台湾国籍の人が死亡した場合

附 録

平成30年相続法改正の概要

相続税の変遷(シャウプ勧告(昭和24年)以後)

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。