- 家族

- 単行本

論点別インデックスで引く 養育費・婚姻費用判断の考慮要素

編集/森法律事務所 森公任、森元みのり

関連商品

概要

裁判上の考慮要素に着目した〔判例検索〕特化型の一冊!

◆論点ごとのインデックスで必要な判例をすばやく検索できます。

◆養育費・婚姻費用の算定方法が争われた事例を取り上げ、裁判所が考慮した要素とその判断を解説しています。

◆多数の紛争解決に携わり実務に精通した弁護士が、最新の事例に基づいて執筆しています。

サンプルページ

商品情報

- 商品コード

- 5100261

- ISBN

- 978-4-7882-9138-6

- JAN

- 9784788291386/1923032042000

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 304

- 発行年月

- 2023年3月

目次

はじめに 養育費・婚姻費用の算定

第1 収入等の認定

第2 家族構成等に関する事情

第3 住居関係費

第4 教育関係費

第5 始期・終期・未払・過払

第6 事情変更(増減額)

第7 その他の事情

事 例

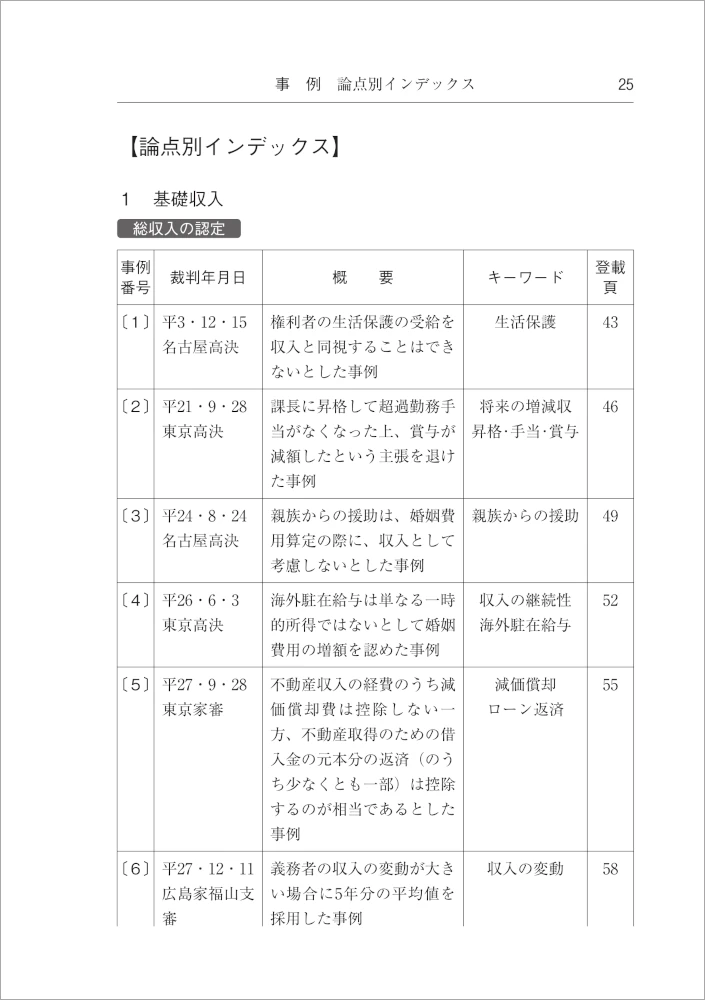

【論点別インデックス】

〔1〕 権利者の生活保護の受給を収入と同視することはできないとした事例

〔2〕 課長に昇格して超過勤務手当がなくなった上、賞与が減額したという主張を退けた事例

〔3〕 親族からの援助は、婚姻費用算定の際に、収入として考慮しないとした事例

〔4〕 海外駐在給与は単なる一時的所得ではないとして婚姻費用の増額を認めた事例

〔5〕 不動産収入の経費のうち減価償却費は控除しない一方、不動産取得のための借入金の元本分の返済(のうち少なくとも一部)は控除するのが相当であるとした事例

〔6〕 義務者の収入の変動が大きい場合に5年分の平均値を採用した事例

〔7〕 特有財産からの収入が婚姻中の生活費の原資となっているのであれば婚姻費用の算定基礎とすべきであるとした事例

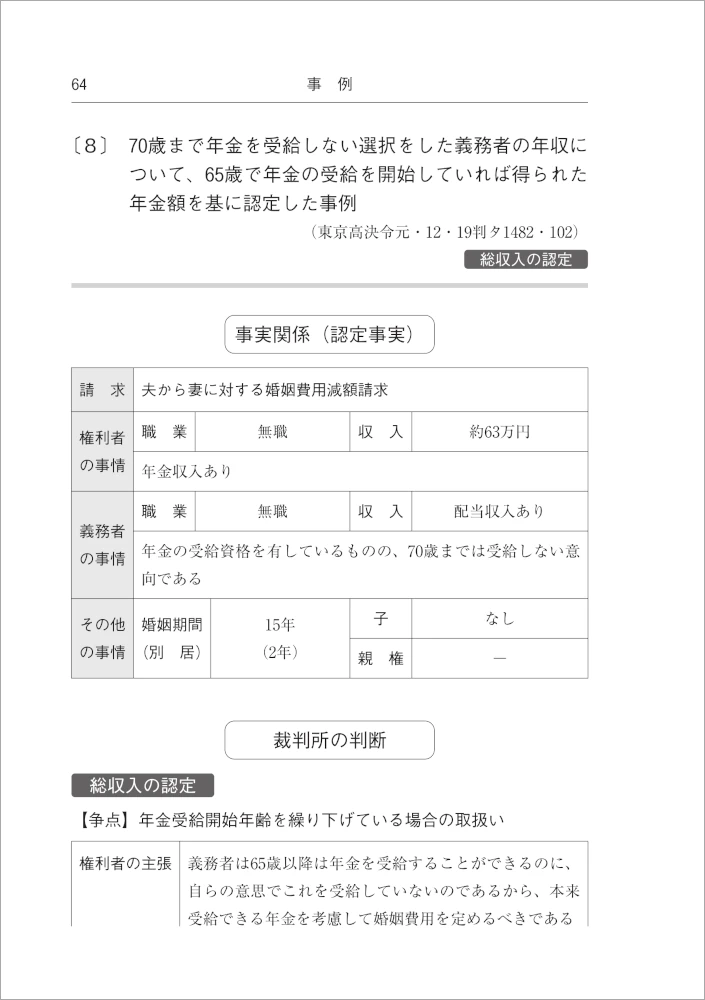

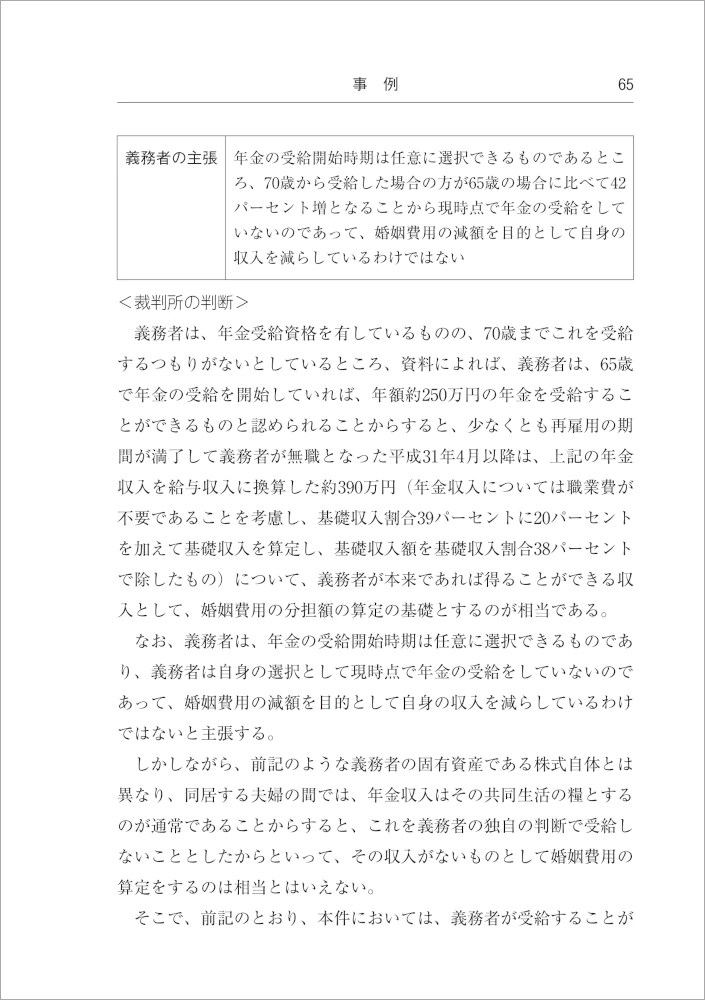

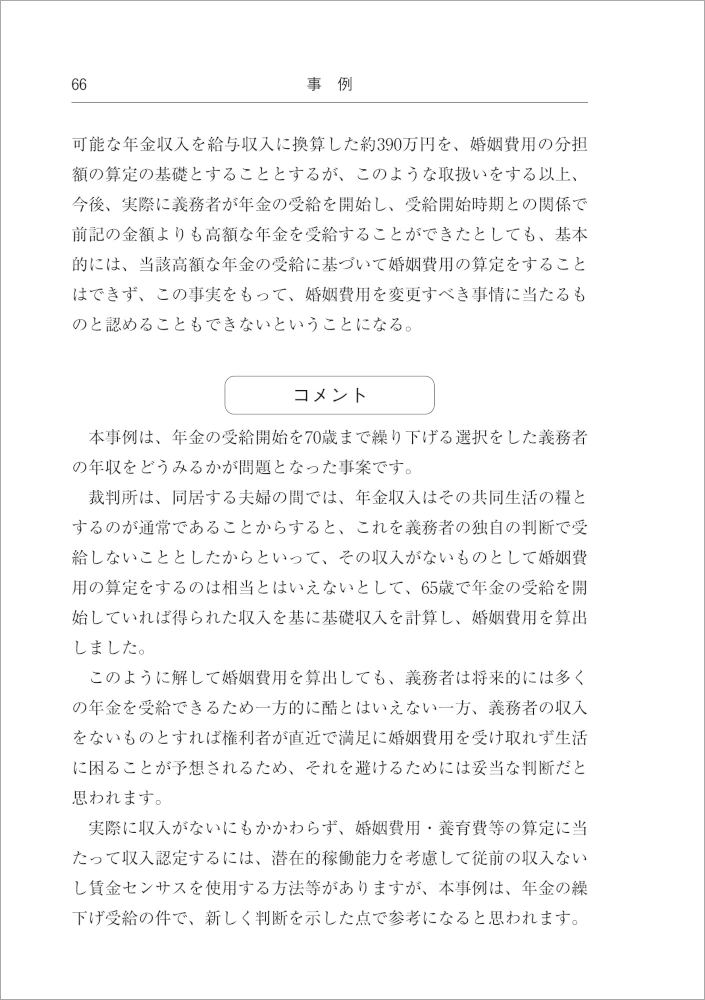

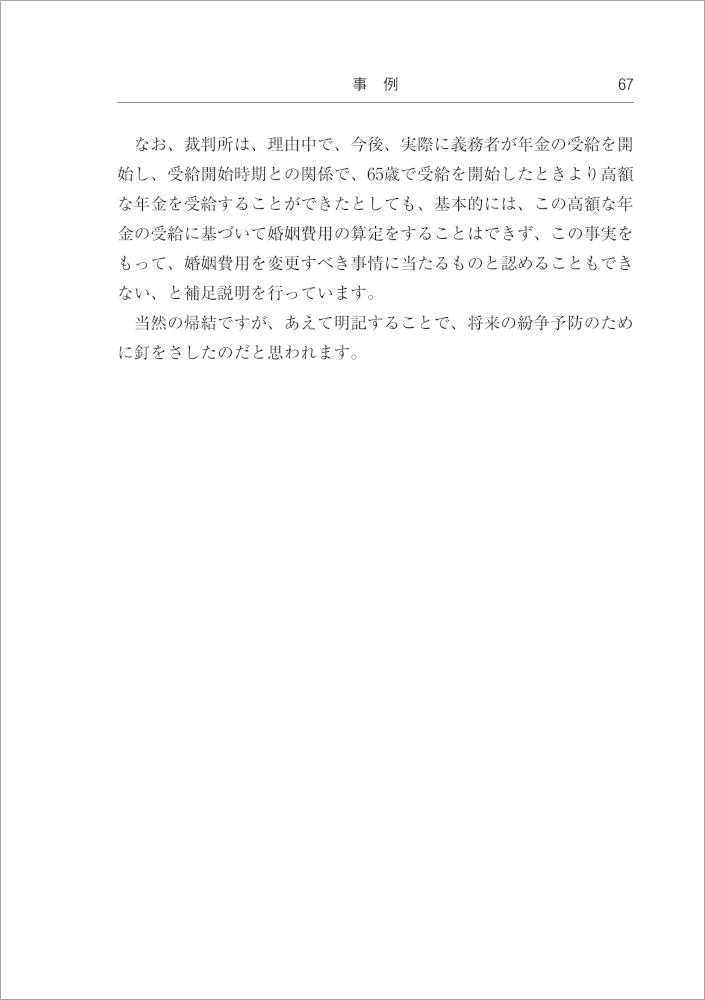

〔8〕 70歳まで年金を受給しない選択をした義務者の年収について、65歳で年金の受給を開始していれば得られた年金額を基に認定した事例

〔9〕 収入資料が全くないときに賃金センサスを用いた事例

〔10〕 収入資料に疑問があるとして賃金センサスを用いて収入を認定し、認知審判確定直後に申立てがされた場合は出生時に遡って認めた事例

〔11〕 現実の支払額が申告所得額を上回っていたことから、粉飾と認められる経費を持ち戻して収入を認定した事例

〔12〕 確定申告を大幅に上回る婚姻費用及び住宅ローンの支払をしていることから、賃金センサスを用いた事例

〔13〕 義務者の提出資料を信用できないとして過去年収に基づき認定しつつも、算定表の上限額を採用した事例

〔14〕 相手方の収入資料がないときに賃金センサスでなく申立人の供述等から認定した事例

〔15〕 義務者が強制執行を免れる目的で退職した場合、潜在的稼働能力を前提として前職の収入に基づき養育費を算定するのが相当であるとした事例

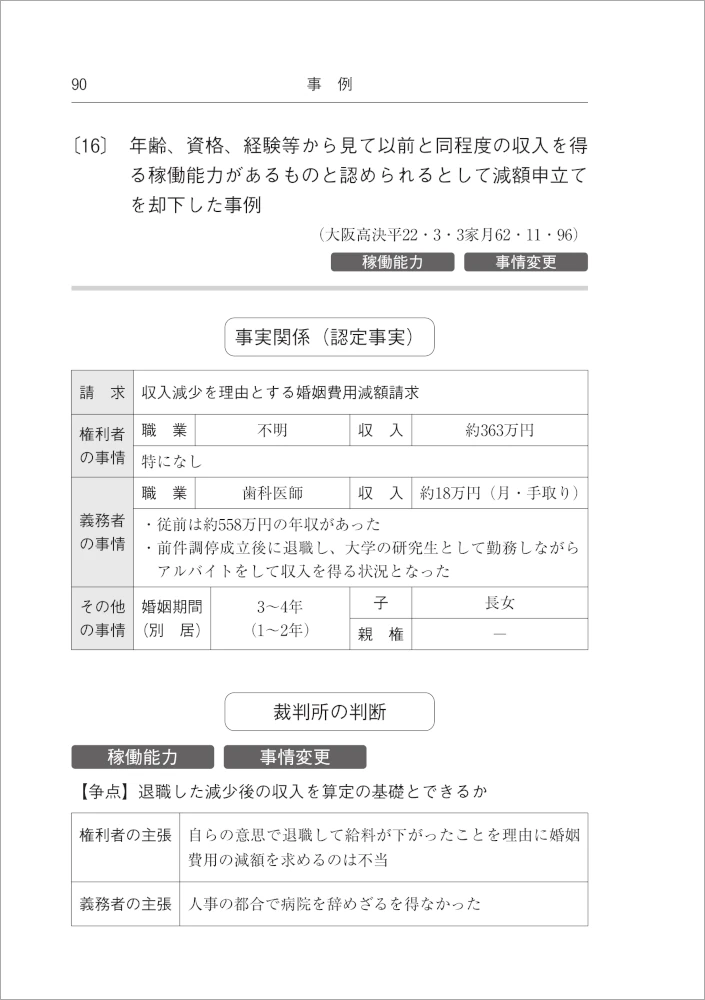

〔16〕 年齢、資格、経験等から見て以前と同程度の収入を得る稼働能力があるものと認められるとして減額申立てを却下した事例

〔17〕 大学の非常勤講師として84万円の年収を得ている妻について賃金センサスでなく実収入で認定した事例

〔18〕 失職した義務者の収入について潜在的稼働能力に基づき認定することが許されるのは、就労が制限される客観的・合理的事情がないのに主観的な事情によって本来の稼働能力を発揮しておらず、そのことが養育費の分担における権利者との関係で公平に反すると評価される場合であるとして、差し戻した事例

〔19〕 原審判を変更し、子が幼少であり稼働できない原審申立人の潜在的稼働能力を基に収入を認定するのは相当でないとした事例

〔20〕 抑うつ状態のために退職し減収となったことを理由とする減額申立てにつき、前件審判時と同程度の稼働能力を有するとして減額が認められなかった事例

〔21〕 高額所得者の養育費減額請求が認められた事例

〔22〕 税金及び社会保険料の各実額、職業費並びに特別経費に加え、貯蓄分を控除すべきであるとした事例

〔23〕 生活水準、生活費等支出状況等を踏まえつつ婚姻費用を算定した事例

〔24〕 四年制大学への進学率が相当高い割合に達していること等を指摘しつつ、卒業すべき年齢時まで不足する学費・生活費について親からの扶養の要否を検討する際の考慮要素を挙げた事例

〔25〕 大学進学の同意を得ていなくても扶養料を認めた事例

〔26〕 25歳の子の扶養義務については夫婦間の婚姻費用分担ではなく親族間の扶養の問題とすべきとした事例

〔27〕 子らが週末に義務者方で生活している実態を踏まえて婚姻費用を算出した事例

〔28〕 認知した子に対する現実の支払額を考慮せず、生活費指数を按分する方法により婚姻費用を算定した事例

〔29〕 義務者の連れ子の養育費を婚姻費用に含めて判断した事例

〔30〕 前夫から支払われた養育費を未払婚姻費用との差額の限度において考慮した事例

〔31〕 申立人の総収入に対応する標準的な住居関係費を控除するのが相当であるとした事例

〔32〕 義務者の住宅ローンの支払を考慮して婚姻費用を定めた事例

〔33〕 妻子に自宅からの退去を求めた有責配偶者の夫に、婚姻費用に加えて妻の住居費の一部を負担させた事例

〔34〕 義務者の住宅ローンの支払を考慮せず婚姻費用を定めた事例

〔35〕 一括払により受領した養育費を使い果たした後の追加請求が認められなかった事例

〔36〕 子の私立学校の学費等を考慮して、公立高校の学校教育費相当額から超過した額を2分の1ずつ負担するのが相当であるとした事例

〔37〕 私立大学に通う子の学費のうち、国立大学の学費標準額を義務者の分担すべき大学の学費等とし、標準算定方式で考慮される学費を超える部分について子自身が奨学金・アルバイトで負担せざるを得ない部分を考慮して義務者が負担すべき割合を算出した事例

〔38〕 二女の私学費等を考慮し、標準算定方式で考慮されている学校教育費を超える額を権利者・義務者の収入按分により負担すべきとし、婚姻費用に加算した一方、長女の私学費等は長女のアルバイト収入・奨学金貸与等を理由に、婚姻費用に加算しないとした事例

〔39〕 権利者の不貞行為により婚姻費用分担請求は信義則あるいは権利濫用の見地から子の養育費相当分に限って認められるべきとした上で、子の私立高校の学費の他、バイオリンレッスン代、交通費のうち標準的算定方式で考慮される教育費を超過した分の加算を認めた事例

〔40〕 私立高校に進学した未成年者の入寮費を養育費に加算した上で、入寮による食費・光熱費の負担減等を考慮して養育費を算定した事例

〔41〕 養育費について22歳までの延長を認めたが大学の学納金の分担は認めなかった事例

〔42〕 子らの私学費・予備校学費のうち公立高校の学校教育費相当額を超過した分を当事者の基礎収入で按分して負担すべきとし、調停申立て以前の婚姻費用の不足分は財産分与に委ねるのが相当とした事例

〔43〕 義務者が負担している債務が考慮された事例

〔44〕 別居時に持ち出した夫婦共有財産を婚姻費用の既払として扱うことが認められた事例

〔45〕 夫以外の男性との間にもうけた子につき、離婚後の監護費用を求めることは権利濫用に当たるとされた事例

〔46〕 有責性を前提に婚姻費用の請求の可否及び金額が原審と抗告審とで判断が分かれた事例

〔47〕 妻の長男に対する暴力行為とこれによる長男の心身への深刻な影響を認定し、妻の年収、夫が住宅ローンを支払っていることや長男を養育していること等に照らして、妻の請求を信義則違反又は権利濫用とした事例

〔48〕 申立人の有責性を考慮して減額した事例

〔49〕 養育費の始期について、監護開始時に遡って認められた事例

〔50〕 当事者双方が再婚をした後も合意どおり養育費を支払い続けた義務者に対する養育費分担の終期延長の請求を認めなかった事例

〔51〕 婚姻費用の支払義務を免れるために別居を解消したことを信義則違反とした事例

〔52〕 養育費を減額する始期について、原審が減額調停申立時としたことに対し、それ以前の別件審判事件において義務者が養育費支払義務がない旨主張し、実際に養育費の支払を打ち切った時とした事例

〔53〕 婚姻費用減額の始期について、減額審判の申立時とした上で、減額に伴う過払分について分割支払による精算を命じた事例

〔54〕 権利者の再婚相手との養子縁組を変更の始期とした事例

〔55〕 子の出生時に遡って養育費を支払うことが認められた事例

〔56〕 離婚訴訟において別居後離婚までの間の子の監護費用支払を命ずることを認めた事例

〔57〕 合意に基づき学費の将来分を請求した事例

〔58〕 婚姻費用分担金の合意について認められなかった事例

〔59〕 公正証書の下書きとして作成した合意書の効力が認められた事例

〔60〕 離婚時の合意に基づき養育費を請求し、過去分のみ認められた(将来分は否定された)事例

〔61〕 離婚時に合意した養育費が算定表の2倍以上で支払困難であるため事情変更を認めた事例

〔62〕 調停から半年後の減額申立てにおいて、主張事情について具体的に認識していたか、少なくとも十分予測可能であったとして、事情変更を認めなかった事例

〔63〕 当事者の収入減少に関する事情変更の審理を尽くさせるため差し戻した事例

〔64〕 義務者の再婚・子の出生等に伴う減額時に、標準算定方式による額よりも高額に設定された公正証書の趣旨、前件養育費減額審判事件での判示内容等を踏まえて養育費額が算定された事例

〔65〕 告訴等を取り下げてもらう目的で月額20万円の婚姻費用に合意した後、収入減少を理由とする婚姻費用減額を認めなかった事例

〔66〕 公正証書で定めた養育費の金額が住宅ローンの支払を含んで不可分一体と解されるときに減額を認めなかった事例

〔67〕 義務者の退職後は予定されている預貯金取崩額(年間120万円)を義務者の基礎収入と見て減額を認めた事例

資 料

養育費・婚姻費用算定表

第1 収入等の認定

第2 家族構成等に関する事情

第3 住居関係費

第4 教育関係費

第5 始期・終期・未払・過払

第6 事情変更(増減額)

第7 その他の事情

事 例

【論点別インデックス】

〔1〕 権利者の生活保護の受給を収入と同視することはできないとした事例

〔2〕 課長に昇格して超過勤務手当がなくなった上、賞与が減額したという主張を退けた事例

〔3〕 親族からの援助は、婚姻費用算定の際に、収入として考慮しないとした事例

〔4〕 海外駐在給与は単なる一時的所得ではないとして婚姻費用の増額を認めた事例

〔5〕 不動産収入の経費のうち減価償却費は控除しない一方、不動産取得のための借入金の元本分の返済(のうち少なくとも一部)は控除するのが相当であるとした事例

〔6〕 義務者の収入の変動が大きい場合に5年分の平均値を採用した事例

〔7〕 特有財産からの収入が婚姻中の生活費の原資となっているのであれば婚姻費用の算定基礎とすべきであるとした事例

〔8〕 70歳まで年金を受給しない選択をした義務者の年収について、65歳で年金の受給を開始していれば得られた年金額を基に認定した事例

〔9〕 収入資料が全くないときに賃金センサスを用いた事例

〔10〕 収入資料に疑問があるとして賃金センサスを用いて収入を認定し、認知審判確定直後に申立てがされた場合は出生時に遡って認めた事例

〔11〕 現実の支払額が申告所得額を上回っていたことから、粉飾と認められる経費を持ち戻して収入を認定した事例

〔12〕 確定申告を大幅に上回る婚姻費用及び住宅ローンの支払をしていることから、賃金センサスを用いた事例

〔13〕 義務者の提出資料を信用できないとして過去年収に基づき認定しつつも、算定表の上限額を採用した事例

〔14〕 相手方の収入資料がないときに賃金センサスでなく申立人の供述等から認定した事例

〔15〕 義務者が強制執行を免れる目的で退職した場合、潜在的稼働能力を前提として前職の収入に基づき養育費を算定するのが相当であるとした事例

〔16〕 年齢、資格、経験等から見て以前と同程度の収入を得る稼働能力があるものと認められるとして減額申立てを却下した事例

〔17〕 大学の非常勤講師として84万円の年収を得ている妻について賃金センサスでなく実収入で認定した事例

〔18〕 失職した義務者の収入について潜在的稼働能力に基づき認定することが許されるのは、就労が制限される客観的・合理的事情がないのに主観的な事情によって本来の稼働能力を発揮しておらず、そのことが養育費の分担における権利者との関係で公平に反すると評価される場合であるとして、差し戻した事例

〔19〕 原審判を変更し、子が幼少であり稼働できない原審申立人の潜在的稼働能力を基に収入を認定するのは相当でないとした事例

〔20〕 抑うつ状態のために退職し減収となったことを理由とする減額申立てにつき、前件審判時と同程度の稼働能力を有するとして減額が認められなかった事例

〔21〕 高額所得者の養育費減額請求が認められた事例

〔22〕 税金及び社会保険料の各実額、職業費並びに特別経費に加え、貯蓄分を控除すべきであるとした事例

〔23〕 生活水準、生活費等支出状況等を踏まえつつ婚姻費用を算定した事例

〔24〕 四年制大学への進学率が相当高い割合に達していること等を指摘しつつ、卒業すべき年齢時まで不足する学費・生活費について親からの扶養の要否を検討する際の考慮要素を挙げた事例

〔25〕 大学進学の同意を得ていなくても扶養料を認めた事例

〔26〕 25歳の子の扶養義務については夫婦間の婚姻費用分担ではなく親族間の扶養の問題とすべきとした事例

〔27〕 子らが週末に義務者方で生活している実態を踏まえて婚姻費用を算出した事例

〔28〕 認知した子に対する現実の支払額を考慮せず、生活費指数を按分する方法により婚姻費用を算定した事例

〔29〕 義務者の連れ子の養育費を婚姻費用に含めて判断した事例

〔30〕 前夫から支払われた養育費を未払婚姻費用との差額の限度において考慮した事例

〔31〕 申立人の総収入に対応する標準的な住居関係費を控除するのが相当であるとした事例

〔32〕 義務者の住宅ローンの支払を考慮して婚姻費用を定めた事例

〔33〕 妻子に自宅からの退去を求めた有責配偶者の夫に、婚姻費用に加えて妻の住居費の一部を負担させた事例

〔34〕 義務者の住宅ローンの支払を考慮せず婚姻費用を定めた事例

〔35〕 一括払により受領した養育費を使い果たした後の追加請求が認められなかった事例

〔36〕 子の私立学校の学費等を考慮して、公立高校の学校教育費相当額から超過した額を2分の1ずつ負担するのが相当であるとした事例

〔37〕 私立大学に通う子の学費のうち、国立大学の学費標準額を義務者の分担すべき大学の学費等とし、標準算定方式で考慮される学費を超える部分について子自身が奨学金・アルバイトで負担せざるを得ない部分を考慮して義務者が負担すべき割合を算出した事例

〔38〕 二女の私学費等を考慮し、標準算定方式で考慮されている学校教育費を超える額を権利者・義務者の収入按分により負担すべきとし、婚姻費用に加算した一方、長女の私学費等は長女のアルバイト収入・奨学金貸与等を理由に、婚姻費用に加算しないとした事例

〔39〕 権利者の不貞行為により婚姻費用分担請求は信義則あるいは権利濫用の見地から子の養育費相当分に限って認められるべきとした上で、子の私立高校の学費の他、バイオリンレッスン代、交通費のうち標準的算定方式で考慮される教育費を超過した分の加算を認めた事例

〔40〕 私立高校に進学した未成年者の入寮費を養育費に加算した上で、入寮による食費・光熱費の負担減等を考慮して養育費を算定した事例

〔41〕 養育費について22歳までの延長を認めたが大学の学納金の分担は認めなかった事例

〔42〕 子らの私学費・予備校学費のうち公立高校の学校教育費相当額を超過した分を当事者の基礎収入で按分して負担すべきとし、調停申立て以前の婚姻費用の不足分は財産分与に委ねるのが相当とした事例

〔43〕 義務者が負担している債務が考慮された事例

〔44〕 別居時に持ち出した夫婦共有財産を婚姻費用の既払として扱うことが認められた事例

〔45〕 夫以外の男性との間にもうけた子につき、離婚後の監護費用を求めることは権利濫用に当たるとされた事例

〔46〕 有責性を前提に婚姻費用の請求の可否及び金額が原審と抗告審とで判断が分かれた事例

〔47〕 妻の長男に対する暴力行為とこれによる長男の心身への深刻な影響を認定し、妻の年収、夫が住宅ローンを支払っていることや長男を養育していること等に照らして、妻の請求を信義則違反又は権利濫用とした事例

〔48〕 申立人の有責性を考慮して減額した事例

〔49〕 養育費の始期について、監護開始時に遡って認められた事例

〔50〕 当事者双方が再婚をした後も合意どおり養育費を支払い続けた義務者に対する養育費分担の終期延長の請求を認めなかった事例

〔51〕 婚姻費用の支払義務を免れるために別居を解消したことを信義則違反とした事例

〔52〕 養育費を減額する始期について、原審が減額調停申立時としたことに対し、それ以前の別件審判事件において義務者が養育費支払義務がない旨主張し、実際に養育費の支払を打ち切った時とした事例

〔53〕 婚姻費用減額の始期について、減額審判の申立時とした上で、減額に伴う過払分について分割支払による精算を命じた事例

〔54〕 権利者の再婚相手との養子縁組を変更の始期とした事例

〔55〕 子の出生時に遡って養育費を支払うことが認められた事例

〔56〕 離婚訴訟において別居後離婚までの間の子の監護費用支払を命ずることを認めた事例

〔57〕 合意に基づき学費の将来分を請求した事例

〔58〕 婚姻費用分担金の合意について認められなかった事例

〔59〕 公正証書の下書きとして作成した合意書の効力が認められた事例

〔60〕 離婚時の合意に基づき養育費を請求し、過去分のみ認められた(将来分は否定された)事例

〔61〕 離婚時に合意した養育費が算定表の2倍以上で支払困難であるため事情変更を認めた事例

〔62〕 調停から半年後の減額申立てにおいて、主張事情について具体的に認識していたか、少なくとも十分予測可能であったとして、事情変更を認めなかった事例

〔63〕 当事者の収入減少に関する事情変更の審理を尽くさせるため差し戻した事例

〔64〕 義務者の再婚・子の出生等に伴う減額時に、標準算定方式による額よりも高額に設定された公正証書の趣旨、前件養育費減額審判事件での判示内容等を踏まえて養育費額が算定された事例

〔65〕 告訴等を取り下げてもらう目的で月額20万円の婚姻費用に合意した後、収入減少を理由とする婚姻費用減額を認めなかった事例

〔66〕 公正証書で定めた養育費の金額が住宅ローンの支払を含んで不可分一体と解されるときに減額を認めなかった事例

〔67〕 義務者の退職後は予定されている預貯金取崩額(年間120万円)を義務者の基礎収入と見て減額を認めた事例

資 料

養育費・婚姻費用算定表

著者

関連カテゴリから探す

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。