- 家族

- 単行本

Q&Aと事例にみる みなし贈与・みなし譲渡-生前対策の課税リスク-

編著/TAXパートナーズ税理士法人 山口満(税理士・公認会計士)、清水希江子(税理士・行政書士)

概要

課税判断の分岐点を読み解く!

◆Q&A編では、財産の移転を伴う相続対策を検討する際に知っておくべき税務上の留意点を概説しています。

◆事例編では、財産移転価額などが問題となった判例・裁決例における判断のポイントを図表を用いて分かりやすく解説しています。

◆相続事案に精通した税理士が、豊富な実務経験と知識を生かして執筆しています。

サンプルページ

商品情報

- 商品コード

- 5100301

- ISBN

- 978-4-7882-9258-1

- JAN

- 9784788292581/1923032042000

- サイズ

- A5判

- 巻数

- 1

- ページ数

- 322

- 発行年月

- 2024年1月

目次

Q&A編

第1章 はじめに

Q1 相続対策としての財産移転にはどのような手法があるか

Q2 財産移転により課税される場合とは

Q3 みなし贈与・みなし譲渡の判断基準は

第2章 不動産の移転

Q4 不動産を譲渡する場合の売買価格決定における税務上の留意点は

Q5 不動産の「著しく低い価額」の判断ポイントは

Q6 時価算定における土地の権利関係の影響は

第3章 株式の移転

Q7 非上場株式を譲渡する場合の売買価格決定における税務上の留意点は

Q8 非上場株式の「著しく低い価額」の判断ポイントは

Q9 個人間で非上場株式を売買する場合の時価は

Q10 個人法人間で非上場株式を売買する場合の時価は

Q11 法人間で非上場株式を売買する場合の時価は

Q12 同族会社の増資をする場合の税務上の留意点は

第4章 金銭の移転

Q13 親族間での金銭貸借における税務上の留意点は

Q14 親族間での債務免除における税務上の取扱いは

Q15 個人が同族会社に対して貸付金を有している場合の利息・債務免除の税務上の取扱いは

Q16 個人が同族会社に対して貸付金を有している場合に当該貸付金を資本金へ振り替える場合の留意点は

Q17 保険料の負担者と満期保険金の受取人が異なる場合の税務上の取扱いは

事例編

第1章 不動産

第1 個人から個人への移転

[事例1] 不動産の譲受価額が、相続税評価額の50%を下回らなくても「著しく低い価額」に該当するとされた事例【横浜地判昭57・7・28税資127・494】

[事例2] 賃貸料が固定資産税と同額であることなどから、本件土地は底地ではなく貸家建付地であると認められ、本件譲受けは著しく低い価額の対価での譲受けに該当するとされた事例【平14・3・28裁決 裁事63・508】

[事例3] 親族間におけるアパートとその敷地の売買につき、譲渡人は借入金の弁済のために譲渡したものであり、譲受人は取得資金を借り入れて本件土地を取得し、土地・建物の譲受対価の合計額が相続税評価額を上回っていること等を総合勘案すると、著しく低い価額の対価による譲受けには該当しないとされた事例【平15・6・19裁決 裁事65・576】

[事例4] 親族間の土地売買価額が相続税評価額と同額で時価(公示価格)の約78%であるから、みなし贈与に該当しないとされた事例【東京地判平19・8・23税資257(順号10763)】

[事例5] 親族間で使用貸借していた土地を子が譲り受けた場合の土地の時価について、審判所の調査による時価算定の結果、みなし贈与とされた事例【平21・5・22裁決(熊裁(諸)平21-25)】

[事例6] 親族間での土地建物の譲受価額が時価と認められず、審判所の依頼に基づく鑑定評価額及び固定資産評価基準に従って算定された評価額の合計額が時価とされ、みなし贈与に該当するとされた事例【平24・8・31裁決 裁事88・233】

[事例7] 使用貸借契約から賃貸借契約への変更により借地権の価額に相当する経済的利益を受けたとされた事例【新潟地判平25・1・24税資263(順号12137)】

[事例8] 親子間で権利金を支払わず土地の賃貸借契約を締結したことにつき、借地権の贈与があったとされた事例【平25・4・24裁決(沖裁(諸)平24-6)】

第2 個人から法人への移転

[事例9] 会社の代表取締役が会社に対し時価の50%未満で土地を譲渡したことについて、みなし譲渡の規定が適用された事例【東京地判平3・4・26税資183・438】

[事例10] 個人が会社に対し土地の無償返還の届出が提出されている土地を譲渡したところ、時価の50%未満であるとしてみなし譲渡の規定が適用された事例【平29・6・27裁決(関裁(所)平28-52)】

第2章 株式・出資

第1 個人から個人への移転

[事例11] 会社の増資に際し、増資前の持株割合を超えて新株を引き受けた場合に新株引受権による利益相当額はみなし贈与に該当するとされた事例【大阪高判昭56・8・27税資120・386】

[事例12] 同一会社の従業員と同族株主という限定された当事者間の合意に基づく株式の譲受価額は不特定多数の当事者間での自由な取引による適正な価額とはいえず、類似業種比準方式による算定評価額が時価であるとして、譲受価額との差額を贈与とした事例【大阪高判昭62・6・16税資158・642】

[事例13] 同族会社に対する時価のおおむね半額でした現物出資につき、同族株主である息子らへの利益供与であるとして贈与税が課税された事例【平3・10・18裁決 裁事42・174】

[事例14] 従業員持株制度により従業員株主から元代表取締役である支配株主が額面で株式を取得したところ、本件株式の評価は純資産価額方式によるのが相当であり、額面金額による譲受けは低額譲受けに該当するとして贈与税が課税された事例【仙台地判平3・11・12税資187・64】

[事例15] 父が自己名義の新株引受権を子に引き受けさせたことがみなし贈与に当たるとされた事例【東京高判平9・6・11税資223・1002】

[事例16] 同族株主から非同族株主に対して配当還元価額を少し上回る価額により株式の譲渡を行ったことにつき、みなし贈与課税が取り消された事例【東京地判平17・10・12税資255(順号10156)】

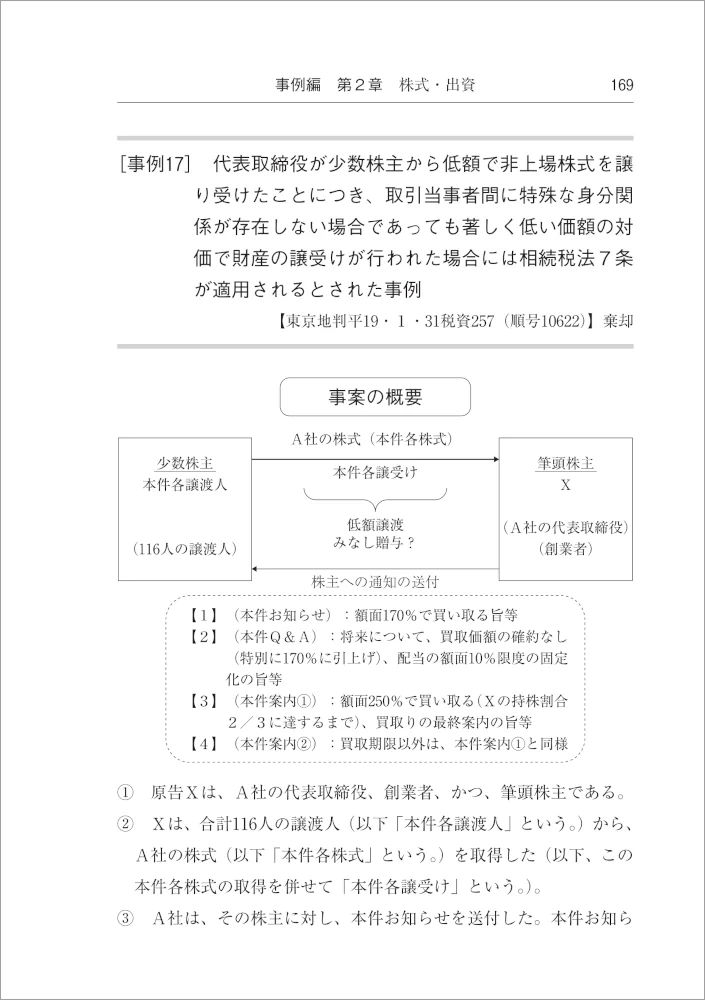

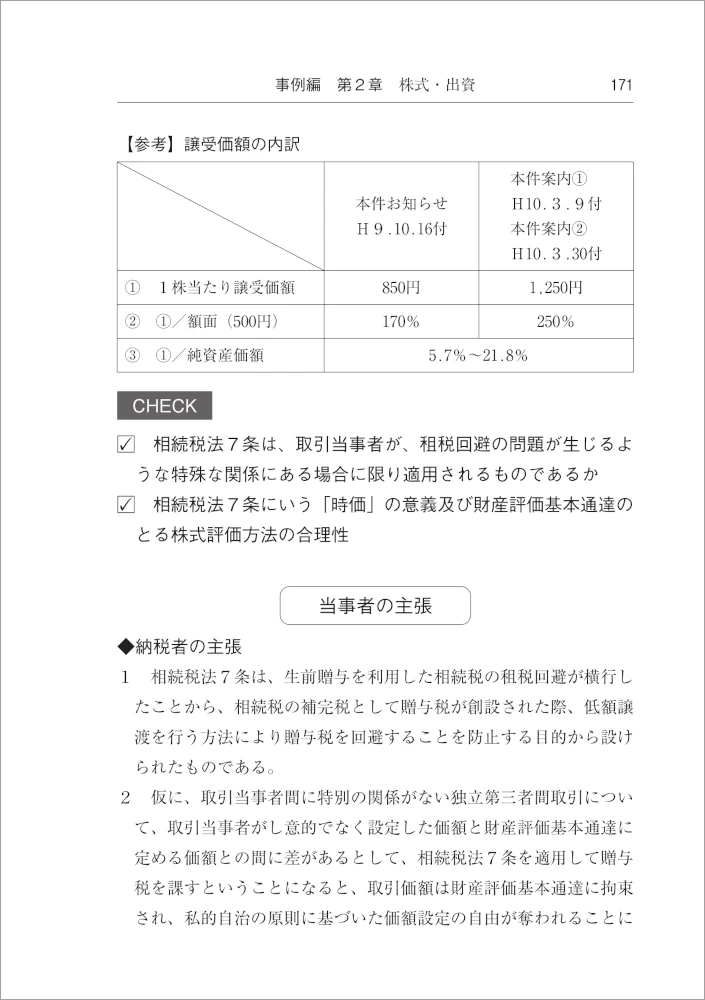

[事例17] 代表取締役が少数株主から低額で非上場株式を譲り受けたことにつき、取引当事者間に特殊な身分関係が存在しない場合であっても著しく低い価額の対価で財産の譲受けが行われた場合には相続税法7条が適用されるとされた事例【東京地判平19・1・31税資257(順号10622)】

[事例18] 医療法人の増資につき、増資後における出資持分の評価額の75分の1以下の価額の対価で取得したとしてみなし贈与課税が適用された事例【最判平22・7・16税資260(順号11480)】

[事例19] 養親が生前に行った同族会社に対する貸付金債権の免除が同社の株式の価額の増加につながったとし、養親から同社の株主へのみなし贈与に当たるとされた事例【平24・10・17裁決(福裁(諸)平24-7)】

[事例20] 同族会社が株主の親族から土地持分を時価より低い価額の対価で譲り受けたこと(相続税法7条みなし贈与)により、同会社の株主である個人は、株式価値の上昇に伴う経済的利益を受けた(相続税法9条みなし贈与)として贈与税が課税された事例【平24・11・13裁決(高裁(諸)平24-4)】

[事例21] 同族会社に著しく低い価額で出資持分の譲渡が行われたことで株式の価値の増加があり、譲渡人から株主(譲渡人の親族)に対して贈与があったとみなされた事例【東京高判平27・4・22税資265(順号12654)】

第2 個人から法人への移転

[事例22] 同族会社の株式を保有する会社に対し同族会社の役員がその同族会社の株式を過去の取引事例と同一価額で譲渡したところ、価額が低額として類似業種比準価額で計算すべきと更正処分されたが、その処分が取り消された事例【大分地判平13・9・25税資251】

[事例23] 株式の各譲渡人との取引価額は、全員との取引が独立第三者取引価額とは認められず、株式の売買価額の算定方法に経済的合理性が認められないから、株式の適正価額と売買価額の差額は受贈益に当たると判断された事例【平16・1・29裁決(東裁(法)平15-163)】

[事例24] 会社の取締役がその会社の株式を同族会社に売却する際、類似業種比準価額の約70%で譲渡したところ、純資産価額と類似業種比準価額との併用で計算すべきとされた事例【福岡高判平17・12・27税資255(順号10259)】

[事例25] 個人(や同族会社)から出資持分の譲渡が行われたことにつき、適正な額より低い対価をもってする資産の譲受けの場合、当該資産の譲受けに係る対価の額と当該資産の譲受け時における適正な価額との差額が無償による資産の譲受けに類するものとして受贈益の計上漏れが指摘された事例【東京高判平28・4・21税資266(順号12848)】

[事例26] 個人がみなし贈与で取得した株式を個人から会社に売買実例による価額で譲渡したところ、時価の50%未満であるとしてみなし譲渡が適用された事例【東京高判平26・4・23税資264(順号12461)】

[事例27] 同族株主間での株式の譲渡において、当該株式の譲受けに係る対価の額と当該株式の譲受け時における適正な価額との差額は無償による資産の譲受けであり収益の額に該当するとして、譲受人である法人において、株式の時価と取得価額との差額が受贈益とされた事例【東京高判平26・10・22税資264(順号12550)】

[事例28] 取引相場のない株式の譲渡に係る所得税法59条1項所定の「その時における価額」につき、配当還元価額による評価とした原審の判断が違法であるとされた事例【最判令2・3・24判タ1478・21】

第3 法人から個人への移転

[事例29] 取引実例、売買実例等を基に総合的に決めた非上場の株式の譲渡価格は適正と認められた事例【平4・1・31裁決 裁事43・206】

[事例30] 法人が非上場株式を関係会社の代表者に対して額面金額で譲渡した価額は、通常の取引価額に比べ低額であるから、その価額と譲渡価額との差額は寄付金であるとして認定した事例【平11・2・8裁決 裁事57・342】

[事例31] 株式を対象会社の代表取締役が取引先法人から低額で譲り受けた場合に、純資産価額(相続税評価額)を参酌した価額と取引価額との差額に相当する金額を経済的利益として一時所得と認定した事例【平15・11・20裁決 裁事66・155】

第4 法人から法人への移転

[事例32] 法人が関係法人から自社の取引会社の全株式を取得したところ、同株式の取引価額は時価に比較して低廉であるとして当該取引価額と時価との差額は同社に対する受贈益とされた事例【平22・9・1裁決(大裁(法)平22-16)】

第3章 金銭等

個人から個人への移転

[事例33] 経営する自動車学校の運転資金として子が父から無利息で金銭を借り入れたことにつき、利息相当額への贈与税課税が適法であるとされた事例【平元・6・16裁決 裁事37・241】

[事例34] 子が養親から株式を借用して、子が行っていた株式の信用取引の担保代用証券として差し入れたが、その後の株価の下落による債務の増大に伴い、養親から株式の返還義務の免除を受けたことにつき、資力を喪失して債務を弁済することが困難ではないとして、株式の返還免除に係る利益はみなし贈与とされた事例【平9・3・31裁決 裁事53・356】

[事例35] 養親からの小切手の受領は、養親に運用委託したファンドの返金ではなく贈与とされた事例【平18・5・8裁決(大裁(諸)平17-51)】

加除式購読者のお客様へ

本書は加除式書籍です。

本書をご購入いただくには、今後、法令改正等に応じて弊社がその都度発行する「追録」(有料)をあわせて購入いただく必要があります。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。

加除式・WEB連動型商品をご契約予定のお客様へ

本商品は加除式購読者お客様No.のご登録及び自動決済のお申込みが必要です。

WEBコンテンツ利用料は年間13,200円(税込)となります。

1年目のWEBコンテンツ利用料は無料です。

契約は1年ごとの自動更新となり、契約更新月に1年間分の利用料が自動決済されます。

契約期間中の途中解約はできません。

契約更新日までに解約の意思表示がなければ、契約が1年間自動更新されます。

ご不明な点はフリーダイヤル0120-089-339にお問い合わせください。