資料2005年01月12日 【税務通達等】 質疑応答事例(譲渡所得)収用等の場合の課税の特例

(収用等の場合の課税の特例)

1 使用貸借に係る土地の補償金の帰属

2 借地の一部が法人へ転貸されている場合に一括個人名義で契約した借地補償金

3 土地の使用に代わる買取りの請求に基づく土地の買取り

4 事実上の耕作権の放棄の対価に係る収用特例の適用

5 地域地区の用途制限により従前用途の建物を建築できない場合の残地の買収

6 私道になっていた土地が残地として買収された場合

7 土地収用法第95条第3項により補償金の一部が供託された場合の収入金額と収入時期等

8 権利取得裁決につき争いがある場合の課税時期

9 収用事業に必要な土砂の譲渡と収用証明書

10 複数の建物の移転補償金のうち特定の建物に係る移転補償金のみを対価補償金とすることの可否

11 建物の一部を取り壊した場合における移転補償金の取扱い

12 収用等の特例が適用されない建物移転補償金の支払いを受け建物を取り壊した場合の所得区分

13 自動車保管場所の補償として支払われる建物移転補償金と収用等の特例

14 土地等の使用に伴う損失の補償金を対価補償金とみなす場合

15 収益補償金のうち任意の額を対価補償金へ振替えることの可否

16 土地に係る収益補償金を建物の対価補償金へ振替えることの可否

17 都市計画法第67条又は第68条の規定に基づき土地等が買い取られる場合

18 土地区画整理事業に係る仮清算金の受領後、換地処分前に仮換地の譲渡があった場合の課税関係

19 土地区画整理事業に伴う清算金に対する課税

20 減価補償金を交付すべきこととなる土地区画整理事業における建物の補償金

21 第二種市街地再開発事業における残地買収

22 第一種市街地再開発事業における補償金に対する課税時期

23 第一種市街地再開発事業において「権利変換を希望しない旨の申出」をして取得した補償金に係る買取り等の申出の日及び先行取得

24 権利変換を希望しない旨の申出をしないで取得した補償金

25 土地区画整理事業の施行地区内において第一種市街地再開発事業が施行される場合の「やむを得ない事情」の判定

26 借家権者が第一種市街地再開発事業の施行に伴い施設建築物の権利床を取得する場合の租税特別措置法第33条の3の適用

27 第二種市街地再開発事業のために譲渡した資産

28 対価補償金を借地権の更改料に充てた場合の租税特別措置法第33条の適用の可否

29 交換により取得した資産を代替資産とすることの可否

30 同一の資産を代替資産及び買換資産とすることの可否

31 種類の異なる代替資産を2以上取得した場合

32 一の効用を有する一組の資産

33 一組法による代替資産(墓地と墓石)

34 前年中に建物を取り壊している場合の土地の買取りと一組法

35 立木補償金でアパートを取得した場合

36 前年に取得した対償地を代替資産とすることの可否

37 被相続人が先行取得した農地を相続人の代替資産とすることの可否

38 権利変換期日前までの申告の可否及び被相続人が先行取得した資産を代替資産とすることの可否

39 代替資産を取得しなかった場合の修正申告期限

40 減価補償金を交付すべきこととなる土地区画整理事業において公共施設用地の買取りの対価と換地処分に伴う建物移転補償金を取得した場合

41 買取りの申出を受けた者から収用対象資産を相続により取得した者の「買取りの申出のあった日」

42 補償金の支払請求をした日の判定(6か月の判定)

43 国土利用計画法の届出を要する場合の「6か月」の判定

44 収用等の場合の特別控除と課税の繰延べの関係

45 所得税法第58条と租税特別措置法第33条の4との適用関係

使用貸借に係る土地の補償金の帰属

【 照会要旨】

使用貸借により使用借人(子)が使用している親所有の土地が収用事業のため買い取られ、補償金は親へ支払われましたが、当該補償金の一部は、使用借権に対する補償として親から子へ支払われました。この場合、使用借人が収受した補償金の課税関係は、どのようになりますか。公共用地の取得に伴う損失補償基準要綱(昭37.6.29閣議決定)第12条によれば、使用貸借による権利に対しても補償する旨定められています。

【 回答要旨】

使用貸借の土地の買収があった場合、その買収代金は、全額土地所有者に帰属すべきものとして取扱うこととしています。したがって、照会の事案については、補償金の全額が親の譲渡所得の対象となり、5,000万円控除の特例は、親に対してのみ適用されることになります。

照会に係る使用借人が補償金の一部を収受した場合には、当該使用借人が借地権を有していると認められる場合を除き、その収受した補償金について贈与税の課税関係が生ずることになります。

なお、使用借人の収受した補償金が、移転料その他の損失の補償である場合には、当該補償金は、本来、その使用借人に帰属すべき移転補償金等として取り扱うことになります。

【 関係法令通達】

租税特別措置法第33条の4

相続税法第9条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

借地の一部が法人へ転貸されている場合に一括個人名義で契約した借地補償金

【 照会要旨】

個人甲の借地上に甲名義の建物(2棟)と同族会社A名義の建物(1棟)があります。Y市が行う収用事業により上記借地権、建物につき補償金の支払がありました。そのうち借地権に対する補償金は、個人甲名義で一括契約が行われましたが、借地の一部はA社に転貸されており、転借権部分は、A社が交付を受けるべきものです。

このため、転借権価額に相当する補償金は、A社に帰属させることとしました。個人甲は、A社に帰属させた補償金額を控除した残額を、譲渡所得の収入金額として収用特例を適用することとしてよいでしょうか。また、A社に帰属させた補償金についてA社は収用特例の適用が受けられると解してよいでしょうか。

【 回答要旨】

いずれも照会意見のとおりで差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項

昭和50年直法2-2(例規)64(2)-23~64(2)-24

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地の使用に代わる買取りの請求に基づく土地の買取り

【 照会要旨】

線路の高架化工事を行うについて仮線路を設ける必要が生じ、鉄道事業者がその仮線路の敷地となるべき土地を工事期間(4年間)中使用することとして当該土地所有者について使用の申出を行いました。

ところが、その土地の所有者の一部から使用に代えて買い取って欲しい旨の請求があり、この請求に基づいてその土地の買取りが行われた場合には、収用等の場合の課税の特例の適用が認められますか。また、認められるものとした場合に、その土地について「最初に買取り等の申出があった日」はいつとなるのでしょうか。

なお、当該事業については、土地収用法による事業認定を受けています。

【 回答要旨】

土地収用法第81条の土地の使用に代わる収用の請求は、土地収用法第42条第2項の規定による使用の裁決申請の公告があった後に土地所有者が収用委員会に対して意見を提出することにより行うべきものとされており(土地収用法87条)、この請求に基づいて現実に収用裁決が行われ、土地等が収用されて補償金の支払があったときは、その補償金について収用特例の適用があります。

しかし、照会の場合は、起業者と土地所有者との間の任意契約により譲渡されるものであるため、上記の収用による譲渡には該当しませんが、その事業についてはすでに事業認定がなされており、土地の使用の申出を拒めば、土地収用法の規定に基づいてその土地が使用されることは明らかであることから、土地所有者からの買取りの請求が、土地収用法第81条第1項に規定する事情の下に行われたものであると認められるときは、その買取りについて、収用等の場合の課税の特例を適用することができます。

なお、上記の場合における租税特別措置法第33条の4第3項の規定の適用上「資産につき最初に買取り等の申出」のあった日は、その土地について最初に使用の申出があった日によることとなります。

【 関係法令通達】

租税特別措置法第33条第1項第2号、第33条の4第3項第1号

土地収用法第42条、第81条、第87

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

事実上の耕作権の放棄の対価に係る収用特例の適用

【 照会要旨】

甲が乙に賃貸している農地が収用事業(ダム事業)のために買収され、甲は対価補償金を取得しました。甲、乙間の当該農地に係る賃貸借は農地法上の許可を受けたものではなく、乙の権利はいわゆる事実上の権利です。

ところで、甲は、上記買収による対価補償金の一部を、乙の貸借権放棄の対価として乙に支払いました。

この乙の受け取った貸借権放棄の対価については、土地の上に存する権利の譲渡対価として分離課税の対象となる譲渡所得としてよろしいですか。また、譲渡所得とした場合に、租税特別措置法関係通達33-31の2により、対価補償金の代理受領があったものとして収用等の場合の課税の特例を適用することができますか。

【 回答要旨】

1 いわゆる事実上の耕作権の放棄(譲渡)の対価は、農地法上の許可を受けた権利ではありませんが課税上は土地の上に存する権利の譲渡対価と同様に分離課税の譲渡所得として差し支えありません。

2 農地法上の許可を受けていない事実上の耕作権は、土地収用法第5条第1項第1号に規定する権利には該当せず、当該権利については、土地収用法上、収用の対象とされません。

したがって、事実上の耕作権が収用事業のために起業者によって消滅させられることはなく、収用等の場合の課税の特例を適用する余地はありません。乙の受領した事実上の耕作権の放棄の対価は、事実上の耕作権を甲との任意契約により消滅させたことによる対価と解さざるを得ません。

(注) 租税特別措置法関係通達33-31の2では、借地権等の設定されている土地について収用等があった場合において、当該権利と土地の対価とが一括して地主に支払われた場合には、借地人等の土地に関する権利の消滅の対価を地主が代理受領をしたものとして、当該権利の譲渡所得について収用等の場合の課税の特例の適用を認めています。これは、当該借地人等の所有する権利が土地収用法第5条第1項に規定する権利に該当し、当該権利が土地収用法の規定により収用できるという前提があるからです。しかし、照会の事例では、事実上の耕作権は土地収用法上のいわゆる権利収用の対象とはならないので、地主による耕作権の消滅補償の代理受領とは考えられません。

【 関係法令通達】

租税特別措置法関係通達33-31の2

土地収用法第5条第1項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

地域地区の用途制限により従前用途の建物を建築できない場合の残地の買収

【 照会要旨】

住居地域(地域地区)内にある工場敷地の一部が道路用地として買取られることに伴い、工場の用に供していた建物を取壊しましたが、その地域が住居地域であるため、残地の部分に工場用建物を建築することができなくなりましたので、その残地を施行者に買い取ってもらいました。

この残地の買取りの対価についても、収用等の場合の課税の特例を適用して差し支えないでしょうか。

【 回答要旨】

意見のとおり取扱って差し支えありません。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法関係通達33-17

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

私道になっていた土地が残地として買収された場合

【 照会要旨】

甲は、A及びBの土地を所有していました(Bは袋地であるAへの通路として使用していました。)。

Aが収用事業のために買収されましたが、Bについても残地買収に該当するものとして買収されました。起業者は、Aについては当該収用事業の用に供するが、Bについては、当該収用事業の用には供されません。

下記の場合、Bの残地買収につき租税特別措置法関係通達33-17により収用特例を適用することができますか。

【 回答要旨】

収用特例を適用して差し支えありません。

Bの買収が、Bを従来利用していた目的に供することが著しく困難となったために行われたものであるならば、BがAと同様に当該収用事業の用に供されていない場合であっても、収用特例の適用は認められます。

【 関係法令通達】

租税特別措置法関係通達33-17

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地収用法第95条第3項により補償金の一部が供託された場合の収入金額と収入時期等

【 照会要旨】

収用裁決により土地を譲渡した場合で、次の二つの事例のように起業者が補償金の供託をしたときの譲渡所得の収入金額はいくらとなるのでしょうか。

(1) 土地収用委員会の裁決において、土地の補償金を1,400万円と定められましたが、起業者ではこれを不服として起業者の見積りによる1,200万円を土地所有者に支払い、差額200万円は土地収用法第95条第2項の規定に基づき供託を行いました。

(2) 土地所有者からの補償金の支払請求及び裁決の申立が行われ、起業者は自己の見積額400万円を支払いましたが、裁決によりその土地の補償金の額は、510万円とされました。そこで起業者では、これを不服として510万円と400万円との差額110万円を供託し、訴訟を提起しました。

【 回答要旨】

収用委員会の収用裁決があった場合には、その裁決が失効(土地収用法第100条)するまで若しくは国土交通大臣の審査請求に対する裁決又は判決によって収用裁決が取り消されるまでは、その裁決は有効とされます。したがって、起業者が照会のように裁決による補償金の額と見積額との差額を供託したとしても、その部分について収用委員会の裁決が効力を失うというものではありません。

このことから、供託があったかどうかにかかわりなく、収用委員会の裁決により定められた補償金の全額について、その裁決において権利取得の時期として定められた日に収入すべき金額が確定したものとして譲渡所得の計算を行います。この場合において、後日判決により補償金が減額されたときは、国税通則法第23条第2項第3号、国税通則法施行令第6条第1項第1号の規定により更正の請求をすることができます。

【 関係法令通達】

国税通則法第23条第2項第3号

国税通則法施行令第6条第1項第1号

土地収用法第46条の2、第46条の4、第95条第3項、第100条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

権利取得裁決につき争いがある場合の課税時期

【 照会要旨】

資産について土地収用法第48条(権利取得裁決)に規定する裁決があった場合の譲渡所得の収入金額の収入すべき時期は、原則として、その裁決書に記載された権利取得の時期によることとされていますが、この裁決が違法であるとして取消しの訴が提起されている場合であっても、この取扱いによるのでしょうか。

【 回答要旨】

裁決について取消しの訴の提起があっても、その裁決は当然に効力を失うものでなく、また、取消しの訴が却下又は棄却されたときにその効力が発生するというものでもありません。

判決によって裁決が取消されるまでは裁決は有効に存在するから、これに基づいて収入すべき時期を判定することとなります。なお、後日裁決が取消されたときは、国税通則法第23条の規定により更正の請求をすることができます。

【 関係法令通達】

租税特別措置法関係通達33-7

国税通則法第23条第1項、第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用事業に必要な土砂の譲渡と収用証明書

【 照会要旨】

A県では、土地収用法第3条第6号の事業(土地改良法に基づく土地改良事業)として圃場整備事業を行うこととし、対象農地について客土工事を行います。

この客土工事に必要な土を個人の有する土地から採取しますが、その採取の対価については土の譲渡による譲渡所得として収用特例を適用してよいでしょうか。

( 参考)

①土の採取地の面積 85,000㎡ ②地主 1人 ③対価 約2,000万円 ④採取土 約38万m3

【 回答要旨】

照会意見のとおりで差し支えありません。

なお、この場合における収用証明書は、租税特別措置法施行規則第14条第5項第3号イによるものとします。

(注) 土地から分離された土は土地という概念にはなじみませんから「土」という資産の譲渡として総合課税の譲渡所得となります。

【 関係法令通達】

租税特別措置法第33条第1項第2号

租税特別措置法施行規則第14条第5項第3号イ

土地収用法第3条第6号、第7条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

複数の建物の移転補償金のうち特定の建物に係る移転補償金のみを対価補償金とすることの可否

【 照会要旨】

国道改良事業のための土地を買収された甲に対して、その土地の上にある4棟の建物について移転補償金が支払われました。甲は、その4棟全部を取り壊す予定ですが、この場合、そのうちの1棟の建物に係る移転補償金についてのみ対価補償金として収用等の特例を適用し、他の3棟の建物に係る移転補償金については一時所得として申告したいと考えていますが、このような申告は認められますか。

【 回答要旨】

建物の移転補償金は、個々の建物ごとに算定され、かつ、その建物が取り壊されたかどうかも個々の建物ごとに判定することから、取り壊した建物の移転補償金を対価補償金として取り扱うかどうかは、納税者が個々の建物ごとに選択して差し支えありません。

【 関係法令通達】

所得税法第44条

所得税基本通達34-1(9)

租税特別措置法関係通達33-14

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

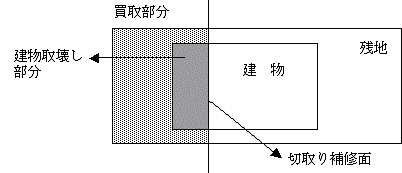

建物の一部を取り壊した場合における移転補償金の取扱い

【 照会要旨】

土地の収用等に伴いその上にある建物の移転補償金を取得した者が、当該建物の一部を取り壊し、残存部分の建物の切取り面を補修した場合には、当該補償金の課税上の取扱いについて次のように解してよろしいですか。

(1) 移転補償金のうち建物の残存部分に係る金額は、租税特別措置法関係通達33-14の対価補償金として取り扱うことのできる補償金には該当せず、建物の取壊し部分に係る金額についてのみ対価補償金として取り扱うことができる。

この場合の、取壊し部分に係る金額と残存部分に係る金額との区分は、原則として当該建物の全体の床面積に占める各部分の床面積の割合により配分する。

(2) 当該移転補償金のうち建物の残存部分に係る金額は、一時所得の計算上総収入金額に算入することとなるが、残存部分の切取り面の補修に充てた金額については、所得税法第44条の規定により総収入金額に算入しない。

【 回答要旨】

照会意見のとおりで差し支えありません。

【 関係法令通達】

租税特別措置法関係通達33-14

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用等の特例が適用されない建物移転補償金の支払いを受け建物を取り壊した場合の所得区分

【 照会要旨】

河川法第76条の規定に基づき支払われる河川区域内にある建物を移転させるための補償金を受けた者が、その建物を移転しないで取り壊した場合には、その補償金は、当該建物の対価として譲渡所得に該当すると解してよろしいですか。

【 回答要旨】

申出のとおり解して差し支えありません。

(注) ただし、その建物の敷地は収用等又は使用の対象とされないので、当該補償金について収用等の場合の課税の特例は適用されません。

【 関係法令通達】

所得税法第33条

租税特別措置法第33条第3項第2号

租税特別措置法関係通達33-14

河川法第76条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

自動車保管場所の補償として支払われる建物移転補償金と収用等の特例

【 照会要旨】

一団の土地(居住用建物又は業務用建物及び自動車の保管場所が機能的に一体利用されている画地)内に存する自動車の保管場所の一部又は全部が土地収用法の規定に基づき収用等される場合において、残地内の建物の移転等を伴わなければ従来利用していた駐車場の用に供することが著しく困難となるときには、順次次の方法により、これに要する費用が補償されます。

1 残地内の建物を移転することなく、物置その他の工作物及び立竹木を再配置することにより、保管場所を含む現状機能を確保する。

2 近隣に保管場所とする土地を確保する。

3 近隣の貸駐車場を借り上げる。

4 残地内に立体駐車場を設置する。

5 残地内の建物の全部又は一部を残地内で移転することにより、保管場所を含む現状機能を確保する。

6 残地内の建物の全部又は一部を残地外へ移転することにより、保管場所を含む現状機能を確保する。

このうちの5又は6の方法により建物の移転料が支払われ、その支払いを受けた者が当該建物を取り壊したときには、当該建物移転料を対価補償金として収用等の特例を適用することができますか。

【 回答要旨】

建物移転料に係る建物を取り壊した場合には、当該建物移転料は当該建物の対価として譲渡所得の収入金額として差し支えありませんが、補償の対象となる建物は収用等される土地等の上にあるものではありませんから、収用等の場合の課税の特例を適用することはできません。

【 関係法令通達】

租税特別措置法第33条第3項第2号

租税特別措置法関係通達33-14

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地等の使用に伴う損失の補償金を対価補償金とみなす場合

【 照会要旨】

1 租税特別措置法関係通達33-26(土地等の使用に伴う損失の補償金を対価補償金とみなす場合)中、「当該土地等を使用させることが租税特別措置法第33条第3項第1号に規定する要件を満たさないとき」とは、その使用目的や使用期間を問わず、また、無償使用の場合であってもよい趣旨でしょうか。

2 次の事例における立木補償金に対しては、収用等の場合の課税の特例を適用して差し支えないでしょうか(当該事業のために使用する土地は、土地収用法第3条17号の2に掲げる事業のため欠くことのできない施設(同条第35号)に該当します。)

( 事例)

A社は、T市に火力発電所を有し操業していますが、この発電所で使用する石炭の残障(灰)を捨てていた場所がもはや投棄不可能となったため、このたびXらとの契約により、Xらの所有する土地(果樹畑及び山林で面積は10ヘクタール以上)に捨てることになり、A社からXらに対して、立木補償金及び収益補償金が支払われることになりました。

なお、使用期間は5年で、使用期間経過後は畑として利用できる状態に復原して返還するという条件であり、土地の使用の対価は支払われません。

【 回答要旨】

いずれも照会意見のとおりで差し支えありません。

したがって立木補償金は対価補償金として収用等の場合の課税の特例の適用があります。

【 関係法令通達】

租税特別措置法第33条第3項第1号、第2号

租税特別措置法関係通達33-26

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

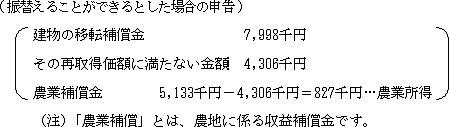

収益補償金のうち任意の額を対価補償金へ振替えることの可否

【 照会要旨】

建物の収用等に伴い収益補償金名義で補償金の交付を受けた場合において、その建物の対価補償金として交付を受けた補償金が再取得価額に満たないときは、収益補償金のうちからその満たない金額に達するまでの金額を対価補償金に振替えることができることに取り扱われていますが、その満たない金額のうち一部だけを対価補償金に振替えて他の部分は収益補償金としての課税を受けることができますか。

【 回答要旨】

対価補償金に振替えるときは、その満たない金額までの全額を振替える必要があります。

したがって、 再取得価額に達するまでの金額のうち5,000万円控除額に達するまでとか、代替資産の取得価額に達するまでとかの振替えをすることはできません。

【 関係法令通達】

租税特別措置法関係通達33-11

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地に係る収益補償金を建物の対価補償金へ振替えることの可否

【 照会要旨】

収用事業に伴い、土地(宅地及び農地)の対価補償金、収益補償金(農業補償)及び建物(住居)の移転補償金を取得しました。建物は取り壊しましたので、移転補償金については対価補償金として申告します。この場合、収益補償金の一部を租税特別措置法関係通達33-11の取扱いにより建物に係る対価補償金に振り替えて申告することができますか。

租税特別措置法関係通達33-11の「建物の収用等に伴い収益補償金名義で補償金の交付を受けた場合」とは、例えば、①店舗等を収用等され、その店舗で営む事業に係る収益補償金の交付を受けた場合(建物と収益が直接結びついている場合)のみをいうのでしょうか、それとも本件のように、②建物とともに土地等が収用等されたことに伴い、当該土地等に係る収益補償金が交付された場合(建物と収益が直接結びつかない場合)も含まれるのでしょうか。

【 回答要旨】

租税特別措置法関係通達33-11の「建物の収用等に伴い収益補償金名義で補償金の交付を受けた場合」とは、①の場合をいいます。したがって、その農業補償が農地に係る収益補償金であることを前提とする限り、本件には同通達の適用がないことになります。

【 関係法令通達】

租税特別措置法関係通達33-11

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

都市計画法第67条又は第68条の規定に基づき土地等が買い取られる場合

【 照会要旨】

1 都市計画法第66条に規定する事業地内の土地建物等について、同法第67条の規定に基づく買取りが行なわれた場合、その買取りについて収用等の場合の課税の特例の適用がありますか。

2 都市計画事業の事業地内の土地で、土地収用法第31条の規定により収用の手続が保留されているものについて、都市計画法第68条の規定に基づき買取りの請求があり、買い取られる場合にも、収用等の場合の課税の特例の適用がありますか。

【 回答要旨】

1、2のいずれについても収用等の場合の課税の特例の適用があります。

【 関係法令通達】

租税特別措置法施行規則第14条第5項第2号

都市計画法第66条、第67条、第68条

土地収用法第31条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

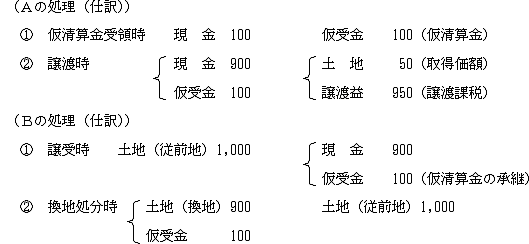

土地区画整理事業に係る仮清算金の受領後、換地処分前に仮換地の譲渡があった場合の課税関係

【 照会要旨】

土地区画整理事業の施行に伴う仮換地の指定により、土地所有者Aは仮清算金を受領しました。その後Aは、換地処分前に、その指定を受けた仮換地をBに譲渡(形式上は従前地の譲渡、以下同じ。)しました。この譲渡契約においては、清算金に関する権利義務は、土地区画整理法第129条の規定に従って買主であるBに移転することとされ、また、Aが受領済みの仮清算金はBに支払わないこととしています。

この場合、Aの課税関係はどうなるのでしょうか。

また、換地処分が行われたときのBに対する課税関係はどうなるのでしょうか。

【 回答要旨】

換地処分前に仮換地の譲渡があった場合には、すでに支払われた仮清算金も譲受人Bに承継される(土地区画整理法第129条)ので、課税関係は、次にようになります。

( 設例)

1 Aは時価1,000万円の土地を所有していました(取得価額50万円)。

2 Aは仮換地により時価900万円の仮換地と現金(仮清算金)100万円を受領しました。

3 Aは換地処分前に仮換地をBに譲渡し、Bから900万円を受領しました。

(注) 仮換地指定時の時価と換地処分時の時価とが同じと仮定すれば上記のとおりとなります。Bへの譲渡により仮受金(債務)100が消滅するため、譲渡対価となります。

【 関係法令通達】

租税特別措置法第33条第1項第3号、第33条の3第1項

土地区画整理法第129条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地区画整理事業に伴う清算金に対する課税

【 照会要旨】

I市は、都市計画事業として土地区画整理事業を施行しています。

この土地区画整理事業に関して、平成10年に仮換地の指定があり、平成15年に換地処分が行われました。

仮換地の指定後、換地処分が行われるまでの間に、仮換地の売買が行われているものがあり(従前地について所有権移転登記を行っている。)、この場合における換地処分による清算金は、I市では、売買当事者が「清算金に関する債権債務の譲渡届出書」を市に提出しているときは、これにより売主に対して交付しています。

この売主が交付を受けた清算金については、収用等の場合の課税の特例を適用して差し支えありませんか。

なお、収用証明書等は売主名義で発行されています。

【 回答要旨】

照会の事例の場合には、売主のその清算金に係る譲渡所得について、収用等の場合の課税の特例が適用されることとなります。

( 理由)

土地区画整理法上、清算金が換地処分時の土地の所有者に帰属するとしても、仮換地について売買があり、清算金は売主に帰属する旨の特約があって売買価額が定められているときは、課税上その清算金が買主(換地処分時の土地の所有者)に帰属するものとして取り扱うことは適当ではありません。

すなわち、

① 買主は、現実に清算金を取得していないこと。

② 仮換地の売買に際し、将来交付される清算金は売主に帰属する旨の特約があり、その売買が仮換地の価値に着目して行われる場合には、本来、買主が清算金を取得するいわれはなく、実質課税の考え方からしても清算金がいったん買主に交付され、その後買主から売主に支払われたものとみることは適当ではないこと。

これらのことから、課税上は、清算金を取得する権利は売主に保留され買主には移転していなかったと解するのが相当です。

また、売主については、土地区画整理法の規定に基づいて施行者から清算金を取得したものとして、収用等の場合の課税の特例を適用して差し支えありません。

【 関係法令通達】

租税特別措置法第33条

土地区画整理法第94条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

減価補償金を交付すべきこととなる土地区画整理事業における建物の補償金

【 照会要旨】

租税特別措置法第33条第1項第3号の5に規定する減価補償金を交付すべきこととなる土地区画整理事業が施行される場合において、公共施設用地に充てるべきものとして土地が買い取られることに伴い、その土地の上に存する建物の取壊し補償金が支払われましたが、同号の規定は土地等の買取りに限られているので、当該取壊し補償金については、租税特別措置法第33条の規定は適用されず、一般譲渡として課税対象となると考えますが、それでよろしいですか。

【 回答要旨】

照会意見のとおり、一般の譲渡となります。

【 関係法令通達】

租税特別措置法第33条第1項第3号の5、第3項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

第二種市街地再開発事業における残地買収

【 照会要旨】

A市で都市計画事業として施行される第二種市街地再開発事業の用に供するため土地の一部が買い取られましたが、その残地が従来利用されていた目的に供することが著しく困難となり、その残地を事業施行者に譲渡します。この残地の譲渡について収用等の特例が適用できますか。

【 回答要旨】

都市計画事業として行われる第二種市街地再開発事業については、都市計画法第69条の規定により、土地収用法第3条に規定する事業に該当するものとみなして土地収用法の規定(同法第60条から第64条までの規定を除く。)を適用することとされています。

したがって、都市計画事業として行われる第二種市街地再開発事業においても土地収用法第76条(残地収用の請求権)の適用があり、同条に規定する事情の下に残地が買い取られたときには、その対価は対価補償金として取り扱い、収用等の特例を適用することができます。

【 関係法令通達】

租税特別措置法関係通達33-17

都市再開発法第6条第2項

都市計画法第69条

土地収用法第76条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

第一種市街地再開発事業における補償金に対する課税時期

【 照会要旨】

第一種市街地再開発事業の施行に伴い、権利変換期日前に租税特別措置法第33条第1項第3号の2に規定する補償金を取得した場合、補償金の取得の日をもって収用等のあった日として差し支えありませんか。

【 回答要旨】

当該補償金を取得する権利が確定するのは、権利変換期日であり、当該期日前に補償金の交付を受けても、それは仮受金にすぎません。したがって、補償金の取得の日をもって収用等のあった日とすることはできません。

【 関係法令通達】

租税特別措置法第33条第1項第3号の2

都市再開発法第87条、第91条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

第一種市街地再開発事業において「権利変換を希望しない旨の申出」をして取得した補償金に係る買取り等の申出の日及び先行取得

【 照会要旨】

1 都市再開発法による第一種市街地再開発事業(組合施行)において、やむを得ない事情のもとに権利変換を希望しない旨の申出をして補償金を取得した者の当該補償金に対する租税特別措置法第33条の4の適用上、同条第3項第1号に規定する「最初に買取り等の申し出があった日」とはいつの日をいうのでしょうか。

2 また、上記の補償金で代替資産を取得する場合に、先行取得の取扱いが認められますか。

【 回答要旨】

1 権利変換を希望しない旨の申出をすることによる資産の譲渡は、本来、施行者からの買取り等の申出により行われるものではありませんから、当該補償金に対する租税特別措置法第33条の4の適用に当たっては、同条第3項第1号に規定する要件については考慮する必要はありません。

2 租税特別措置法関係通達33-47に掲げる「事業認定又は買取り等の申出等があった日以後に取得したものであるとき」の要件は、個人の有する資産が収用等をされることが明らかとなった場合の基準を定めたものであることから、照会の市街地再開発事業については、市街地再開発組合の設立についての認可の公告があった日以後として取り扱って差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項第3号の2、第33条の4第3項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

権利変換を希望しない旨の申出をしないで取得した補償金

【 照会要旨】

S市の駅前商店街は、組合施行による市街地再開発事業を行うべく、県知事の認可を受けて市街地再開発組合を設立しました。

この市街地再開発事業では、施行地区内に店舗兼住宅を有している者については、従前の建物のうち住宅部分については施設建築物の一部等を与えないこととします。

ところで、施行地区内に店舗兼住宅を有している者は、組合施行のため事業内容を了知しているので、その住宅部分について都市再開発法第71条に規定する権利変換を希望しない旨の申出をしませんでした。

この場合、施設建築物の一部等を与えられないことにより取得する補償金については、都市再開発法第71条の申出をして取得したものではありませんが、その申出をしなかったのは、事前に事業計画を知っていたためですから、組合設立についての同意又は権利変換計画の同意をもって、同条に規定する申出があったものとし、収用等の場合の課税の特例を適用することができますか。

【 回答要旨】

申出のとおり取扱うことはできません。

(注) 権利変換計画においては、都市再開発法第71条第1項の申出をした者を除き、施行地区内に借地権を有する者及び施行地区内の土地の権原に基づき建築物を所有する者に対して、施設建築物の一部等が与えられるように定めなければなりませんが、市街地再開発組合は施行地区内の土地又は物件に関し権利を有する者のすべての同意を得たときは、これによらないことができることとされています。しかし、この場合であっても、同法第71条の規定を排除していないので、たとえ事業計画により施設建築物の一部等を与えられないことが判明しているとしても、収用等の場合の課税の特例の適用上、手続きをとったものとみなすことはできません。

【 関係法令通達】

租税特別措置法第33条第1項第3号の2

租税特別措置法施行令第22条第10項

都市再開発法第14条、第16条、第19条、第71条、第77条、第100条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地区画整理事業の施行地区内において第一種市街地再開発事業が施行される場合の「やむを得ない事情」の判定

【 照会要旨】

土地区画整理事業が施行されている地区内において、組合施行による第一種市街地再開発事業が施行されることとなりました。この再開発事業の施行地区内に仮換地の指定を受けていた甲は、老齢のため施設建築物において生活することが困難であるとして、都市再開発法第71条第1項の規定により金銭の給付を申し出て、補償金を取得し地区外に転出することとしています。

ところが、甲が居住の用に供していた従前地は、土地区画整理事業の施行地区内ですが、再開発事業の施行地区外にあり、再開発事業の施行地区内の仮換地については使用収益の開始の日を別途定めることとされていたため、いまだ居住の用に供していませんでした。

この場合、甲は、再開発事業の施行地区内において住居を有していなかったことから、租税特別措置法施行令第22条第10項第4号に該当せず、収用等の特例が適用できないこととなるのでしょうか。

( 経 緯)

平成11年10月 仮換地指定(使用収益開始の日は別に定めるとされていた。)

平成13年8月 再開発事業準備組合設立

平成14年8月 従前地上の住居を取り壊し地区外転出

平成16年1月 市街地再開発組合設立

平成16年2月 権利変換を希望しない旨の申出

【 回答要旨】

土地区画整理事業と市街地再開発事業が同時施行される場合に、市街地再開発事業により補償金を取得して地区外に転出するときは、従前地の利用状況を基にやむを得ない事情の有無を判定して差し支えありません。

照会の場合、仮換地が指定されていますが、その使用収益開始の日は別に定めるとされ、使用収益できない状態であったこと、また、再開発事業準備組合が設立された時点において、甲は従前地上の建物を居住の用に供していることから、この従前地の利用状況を当該仮換地の利用状況とみてやむを得ない事情に該当するかどうかを判定して差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項第3号の2

租税特別措置法施行令第22条第10項第4号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

借家権者が第一種市街地再開発事業の施行に伴い施設建築物の権利床を取得する場合の租税特別措置法第33条の3の適用

【 照会要旨】

第一種市街地再開発事業(組合施行)施行地区内の建物について借家権を有する者が、都市再開発法第21条に規定する参加組合員となり、権利変換により、当該借家権の価額及び同法第40条に規定する負担金の額に相当する施設建築物の一部等(権利床)を取得します。

この場合、当該借家権の消滅について、租税特別措置法第33条の3第2項の規定の適用があるものと解して差し支えありませんか。

【 回答要旨】

借家権に係る権利変換により施設建築物の一部を取得する権利等を取得するものとして、租税特別措置法第33条の3第2項の規定を適用して差し支えありません。

【 関係法令通達】

租税特別措置法第33条の3第2項

都市再開発法第77条第4項、第77条第5項、第88条第5項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

第二種市街地再開発事業のために譲渡した資産

【 照会要旨】

① 第二種市街地再開発事業の施行に伴い、土地、建物等を買い取られた者が、その土地、建物等の一部については都市再開発法第118条の11第1項に規定する建築施設の部分の給付を受ける権利を取得し、その土地、建物等の他の一部については金銭による対価を取得した場合、租税特別措置法第33条の3第2項及び第33条の4第1項の規定を同一年分の譲渡所得について適用できますか。

② 都市再開発法第118条の2第1項の規定による譲受け希望の申出をした者が、同法第118条の5第1項の規定により譲受け希望の申出を撤回した場合に、同法第118条の15第1項の規定により支払を受ける年6%の割合による利息相当額は、対価補償金として収用等の課税の特例の対象になりますか。

【 回答要旨】

① 適用できます。

② 年6%の割合による利息相当額は、対価補償金には該当しません(雑所得)から、収用等の場合の課税の特例の適用はありません。

【 関係法令通達】

租税特別措置法第33条、第33条の3、第33条の4

都市再開発法第118条の2第1項、第118条の5第1項、第118条の11第1項、118条の15第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

対価補償金を借地権の更改料に充てた場合の租税特別措置法第33条の適用の可否

【 照会要旨】

収用等に伴って対価補償金を取得した者が、その補償金を自己の建物(敷地は借地権)の再建築に当たっての借地権の更改料に充てました。

この場合、この更改料の支出を租税特別措置法第33条に規定する代替資産の取得に当たるものとして、同条の規定を適用することができますか。

【 回答要旨】

代替資産の取得に当たるものとして取り扱って差し支えありません。

( 理由)

租税特別措置法第33条における「代替資産の取得」には、その者の既に有する資産で当該資産を取得したならば代替資産に該当することとなる資産(代替資産となるべき資産)に係る改良、改造等のための支出(資本的支出)も含めて取り扱っていますが、借地権の更改料は、一般に新たな借地権の設定の対価的性格が強く、その支出により既に有している借地権の価値が高まるのが通常ですから、特にこれと異なる事情が認められない限り、その支出は代替資産の取得に当たるものとして取り扱うのが相当です。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法関係通達33-44の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換により取得した資産を代替資産とすることの可否

【 照会要旨】

租税特別措置法第33条第1項の代替資産の「取得」から交換は除かれていないので、他に交換により取得した資産がある場合、この資産を代替資産とすることができますか。

【 回答要旨】

租税特別措置法第33条第1項は、「……補償金、対価、清算金の額の全部又は一部に相当する金額をもって……代替資産の取得(制作及び建設を含む。)をしたときは、……」と規定しており、代替資産は、原則として補償金等をもって取得したものに限られています。

したがって、補償金等をもって取得したものではない「交換により取得した資産」は、代替資産とすることはできません。

【 関係法令通達】

租税特別措置法第33条第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

同一の資産を代替資産及び買換資産とすることの可否

【 照会要旨】

収用等により譲渡した農地の対価補償金と不動産業者に譲渡した事業用資産の譲渡代金で倉庫用建物(収用代替資産にも事業用買換資産にも該当するもの)を取得しました。この倉庫用建物を農地の代替資産及び事業用資産の買換資産として、租税特別措置法第33条第1項及び第37条第1項の規定を適用して差し支えありませんか。

【 回答要旨】

意見のとおり適用して差し支えありません。

(注) 建物の取得価額に達するまで農地の対価補償金を先に充当するか、事業用資産の譲渡代金を先に充当するかは、納税者の選択したところによります。

なお、建物の取得時期については、租税特別措置法第33条の適用を受ける部分は譲渡資産の取得時期を引継ぎ、同法第37条の適用を受ける部分は実際の取得時期によることになります。

【 関係法令通達】

租税特別措置法第33条、第37条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

種類の異なる代替資産を2以上取得した場合

【 照会要旨】

収用等に伴い代替資産を取得した場合の課税の特例には、①同種の代替資産の取得、②一の効用を有する一組の代替資産の取得、③事業用資産たる代替資産の取得の三つの方法がありますが、例えば、農地と土地建物等(居住用)とを収用等により譲渡した場合には、その農地の譲渡については③の事業用資産たる代替資産を取得し、土地建物等の譲渡については②の一の効用を有する一組の代替資産を取得するというように、譲渡資産それぞれについて別個の方法による代替資産の取得として特例を適用することができますか。

【 回答要旨】

適用して差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項

租税特別措置法施行令第22条第4項、第5項、第6項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

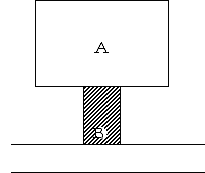

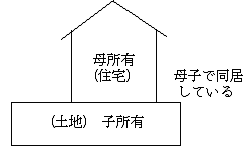

一の効用を有する一組の資産

【 照会要旨】

1 下図の土地・家屋が収用事業のために買収され、補償金の支払いがありました。母は特別控除(措法第33条の4)の適用を受け、子は課税の繰延べの特例(措法第33条)の適用を受けます。子は、課税の繰延べの特例の適用に当り、租税特別措置法施行令第22条第5項(一組法)の規定を適用したいと考えています。この場合、当該土地は、居住の用に供される一組の資産といえますか。すなわち、同項の規定では、「区分の異なる2以上の資産で一の効用を有する一組の資産」と規定していますが、本件のように2人で一組の資産を有していた場合において、土地のみの譲渡をした者について同項の規定を適用することができますか。

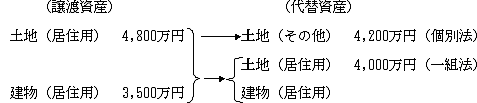

2 甲は、収用対象事業のため居住の用に供している土地を譲渡し、対価補償金4,800万円と建物の取壊しによる補償金3,500万円を取得しました。

甲は、当該補償金で、居住用の土地・建物を4,000万円で取得し、その他の土地を4,200万円で取得しましたが、この場合、租税特別措置法第33条の適用上、次のような組合わせにより、すべての取得資産を代替資産とすることができますか。

【 回答要旨】

1 について

租税特別措置法施行令第22条第5項の規定は、譲渡資産が区分を異にする2以上の資産で一の効用を有する一組の資産となっている場合に適用されるものであることは明らかですが、他の者の有する資産と合わせて一組の資産となっている場合にまで同項の規定の適用があると解することはできません。同項の規定は、同一の譲渡者について効用を同じくする一組の資産につき代替資産とするものですから、照会に係る子の譲渡した土地につき同項の規定を適用することはできません。

2 について

代替資産とすることができます。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法施行令第22条第4項、第5項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

一組法による代替資産(墓地と墓石)

【 照会要旨】

収用事業により墓地を買収された者が、当該墓地の対価補償金と墓石の移転補償金で墓地と墓石を取得する場合、租税特別措置法施行令第22条第5項に規定する一組法を適用することができますか。

なお、旧墓石は取り壊すため、墓石の移転補償金については租税特別措置法関係通達33-14により対価補償金として取り扱うものです。

(譲渡資産) (代替資産)

墓地 600万円 墓地 300万円

墓石 100万円 墓石 400万円

【 回答要旨】

租税特別措置法施行規則第14条第3項第5号に規定する「その他これらの用の区分に類する用」とは、劇場の用、運動場の用、競技場の用というような用途の区分単位(程度)を示し、このような区分単位による「用途」をいうものと解されます。

したがって、譲渡資産が墓地(土地)と墓石(構築物)であれば、これと全く同一の用途に供することとなる墓地と墓石は一組法により代替資産とすることができます。

【 関係法令通達】

租税特別措置法施行規則第14条第3項第5号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

前年中に建物を取り壊している場合の土地の買取りと一組法

【 照会要旨】

県の河川改修事業のため、居住用の土地及び建物を譲渡することとなりました。この譲渡は起業者側のやむを得ない事由により2年間にわたって行われ、前年中に建物の移転補償が、本年中に土地の買収がされる予定です(建物は前年中に取り壊しました。)。

前年の建物の移転補償金については、租税特別措置法第33条の4に規定する5,000万円の特別控除を受けましたが、本年中になされる予定の土地の買収に係る所得については、以前から所有している宅地の上に建設する家屋を一組法(措令22⑤)により代替資産として租税特別措置法第33条の適用を受けることができますか。

【 回答要旨】

差し支えありません。

( 理由)

一の収用交換等に係る事業に基づく収用等による譲渡が2年にわたって行われた場合に、最初の年の譲渡については、租税特別措置法第33条の4の規定により収用交換等の場合の5,000万円控除の特例の適用を受け、翌年の譲渡については、代替資産を取得して租税特別措置法第33条の規定による課税の繰延べの特例の適用を受けることができます。この場合において、翌年に土地を収用等により譲渡したときには、既に家屋が取壊されているので、土地のみの譲渡では一組の資産とはいえないのではないかという疑問が生じますが、住宅用の土地・建物という一組の資産が一の収用交換等に係る事業のために譲渡されているのですから、代替資産について一組法を適用することは差し支えありません。

【 関係法令通達】

租税特別措置法第33条、第33条の4

租税特別措置法施行令第22条第5項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

立木補償金でアパートを取得した場合

【 照会要旨】

租税特別措置法施行令第22条第6項に規定する「事業(……)の用に供されていた」譲渡資産には輸伐業者の有する立木も含まれますか。

( 具体例)

輸伐業者がその立木について取得した収用に係る立木補償金をもってアパートを取得した場合、そのアパートは、租税特別措置法施行令第22条第6項の規定により当該立木の代替資産とすることができますか。

【 回答要旨】

租税特別措置法施行令第22条第6項に規定する「事業(……)の用に供されていた」譲渡資産とは、事業(事業に準ずるものを含みます。)の用に供されていた資産に限られ、立木は含まれません。

したがって、立木補償金については同項の適用はありません。

【 関係法令通達】

租税特別措置法施行令第22条第6項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

前年に取得した対償地を代替資産とすることの可否

【 照会要旨】

納税者Aは、一の収用事業のために二年にわたって土地を買い取られ、最初の年の譲渡については、譲渡対価として対償地を取得しました。

この場合、最初の年に譲渡した土地の譲渡所得について5,000万円控除の特例(措法33の4)の適用を受け、翌年に譲渡した土地の譲渡所得については、前年に取得した対償地を代替資産として課税繰延べの特例(同法33)の適用を受けることができると解してよいでしょうか。

【 回答要旨】

翌年に譲渡した土地の譲渡所得について、前年に取得した対償地を代替資産として課税繰延べの特例の適用を受けることはできません。

( 理由)

当該対償地は、前年の収用等に伴う補償金に代えて取得したものであり、収用等により譲渡した資産の対価たる性格を有するものですから、この対償地の取得は、租税特別措置法関係通達33-47における「その有する資産について収用等をされることが明らかであるため、それに代わる資産をあらかじめ取得した場合」には該当しません。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法関係通達33-47

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

被相続人が先行取得した農地を相続人の代替資産とすることの可否

【 照会要旨】

甲は、自己の所有する農地Aが道路用地として買収されることが明らかとなりましたので、農地Aの代替資産とする予定で農地Bを平成○年10月に先行取得していましたが、甲は平成(○+1)年1月に死亡し、乙が当該農地A及びBを相続によって取得しました。その後、乙は道路事業の施行者からの買取りの申出に応じて平成(○+1)年3月に農地Aを当該施行者に譲渡しました。

この場合、乙に係る農地Aの譲渡所得につき被相続人甲が先行取得した農地Bを代替資産として、租税特別措置法第33条の規定を適用してよいでしょうか。

また、甲が生前に、当該事業施行者からすでに買取りの申出を受けていた場合はどうでしょうか。

【 回答要旨】

農地A及び農地Bは、いずれも乙が甲から相続によって取得した資産です。

したがって、農地Aの譲渡に係る乙の譲渡所得について、相続によって取得した農地Bを代替資産として収用等の場合の課税の特例を適用することはできません。このことは、被相続人甲の生前に、農地Aにつき買取りの申出がなされていた場合でも同様です。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法関係通達33-47

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

権利変換期日前での申告の可否及び被相続人が先行取得した資産を代替資産とすることの可否

【 照会要旨】

組合施行による第一種市街地再開発事業において、やむを得ない事情があるため、権利変換を希望せずに都市再開発法第71条第1項による金銭の給付を希望した者(被相続人)が、その代替資産とする予定の資産を取得した後、権利変換期日前に死亡しました。この場合において、

(1) 死亡日前のある時点を契約日と捉え、契約ベースでの(被相続人の)申告及び当該申告に係る租税特別措置法第33条の適用を認め、先行取得資産を代替資産とすることができますか。

(2) 租税特別措置法第33条第1項3号の2は、補償金を取得した者について適用があると解した場合に、相続人の譲渡所得の計算上、被相続人が先行取得した資産を代替資産とすることができますか。

【 回答要旨】

(1)について

資産について都市再開発法第86条第2項<権利変換の処分>による権利変換処分があった場合における譲渡所得の収益計上時期は、権利変換計画に定められている権利変換期日となるのであり、契約ベースでの申告は認められません。

(2)について

相続人について租税特別措置法第33条第1項3号の2を適用して差し支えありません。ただし、先行取得資産は相続人が被相続人から相続により取得した資産ですから、当該資産を代替資産として同条の規定を適用することはできません。

【 関係法令通達】

所得税法第33条

租税特別措置法第33条

租税特別措置法関係通達33-7の(4)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

代替資産を取得しなかった場合の修正申告期限

【 照会要旨】

収用等があった日以後1年以内に代替資産を取得する予定で申告をしていた者が、その期間内に代替資産を取得できませんでした。収用等のあった日以後2年以内には取得できる見込みですが、租税特別措置法第33条の5第1項の規定により、収用等のあった日以後1年を経過した日から4か月以内に修正申告をしなければならないのでしょうか。

【 回答要旨】

代替資産の取得期限は、租税特別措置法施行令第22条第16項の規定に該当する場合を除き、収用等のあった日以後2年を経過した日とされているので、たとえ、租税特別措置法施行規則第14条第5項の規定により提出する書類に記載した代替資産の取得予定年月日までに代替資産を取得しなかった場合であっても、同日から4か月以内に修正申告をする必要はありません。修正申告書の提出期限は、収用等のあった日以後2年を経過した日から4か月以内となります。

【 関係法令通達】

租税特別措置法第33条第2項、第33条の5第1項

租税特別措置法施行規則第14条第5項

租税特別措置法関係通達33の5-1

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

減価補償金を交付すべきこととなる土地区画整理事業において公共施設用地の買取りの対価と換地処分に伴う建物移転補償金を取得した場合

【 照会要旨】

甲は、減価補償金を交付すべきこととなる土地区画整理事業の施行地内にA土地とB土地を所有しています。

A土地は、公共施設の用地に充てるべきものとして土地区画整理事業の施行者に買い取られ、その翌年、B地(換地処分の対象)の上に存する建物について移転補償金を取得し、当該建物を取り壊しました。

この場合、A土地の買取りについて収用等の課税の特例が適用され(措法33①三の五)、また、B地の換地処分に伴う建物移転補償金についても同特例が適用されます(措法33①三、③二)が、A土地の買取りについて5,000万円控除の特例の適用を受けた場合には、翌年の建物移転補償金については、同一事業のために行われた譲渡であるとして、5,000万円の特別控除は適用できないこととなるのでしょうか。

【 回答要旨】

租税特別措置法第33条第1項第3号の5に規定する公共施設用地に充てるための買取りと同項第3号に規定する換地処分による土地区画整理事業は、租税特別措置法第33条の4第3項第2号に規定する「一の収用交換等に係る事業」とは認められないので、照会の建物移転補償金についても、対価補償金として申告する場合には、5,000万円控除の適用があります。

【 関係法令通達】

租税特別措置法第33条第1項第3号・第3号の5、第33条の4第3項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

買取りの申出を受けた者から収用対象資産を相続により取得した者の「買取りの申出のあった日」

【 照会要旨】

事業施行者から土地の買取りの申出を受けた甲が、当該申出に応じないまま申出のあった日から6か月経過後に死亡しました。その後、当該申出に係る土地を相続により取得した乙(相続人)が、当該土地を事業施行者に譲渡します。

この場合、乙の当該譲渡に係る租税特別措置法第33条の4第3項第1号に規定する「当該資産につき最初に当該申出(買取り等の申出)のあった日」は、甲に対して最初に買取りの申出がなされた日をいい、したがって、乙の当該譲渡については、当該資産につき最初に買取りの申出があった日から6か月を経過した日までになされたものでないから、5,000万円の特別控除は適用できないこととなると解されますがどうでしょうか。

【 回答要旨】

照会意見のとおり、甲が申出を受けた日が「買取りの申出のあった日」となります。

租税特別措置法第33条の4第3項第1号は「…当該資産につき最初に当該申出のあった日から6か月を……」と規定しており、当該資産につき一旦買取りの申出がなされた後においては、その所有者に異動があっても、その買取り申出の日の判定に影響するものではありません。

なお、甲に対して買取りの申出のあった後に乙が贈与により甲から取得している場合には、買取りの申出のあった日から譲渡の日までの期間に関係なく、同項第3号により、5,000万円の特別控除の適用はありませんから留意してください。

【 関係法令通達】

租税特別措置法第33条の4第3項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

補償金の支払請求をした日の判定(6か月の判定)

【 照会要旨】

収用等の課税の特例を適用することができる事業について、買取等の申出が行われた後、地権者から6か月を経過する直前に郵送により土地収用法第46条の2の補償金の支払請求が行われました。この場合、その支払請求が6か月以内に行われたかどうかの判定にあたっては発送ベースによるのでしょうか、それとも到着ベースによるのでしょうか。

【 回答要旨】

租税特別措置法施行令第22条の4第2項第2号に規定する「当該請求をした日から当該譲渡の日までの期間」という文言及び制度の趣旨から考えて、発送ベースで判定して差し支えありません。

【 関係法令通達】

租税特別措置法施行令第22条の4第2項第2号

租税特別措置法関係通達33の4-2

土地収用法第46条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国土利用計画法の届出を要する場合の「6か月」の判定

【 照会要旨】

収用交換等の場合の5,000万円控除の特例は、資産の買取り等の申出があった日から6か月以内に譲渡した資産のみに適用されることとされていますが、当該譲渡につき国土利用計画法第27条の4の規定による届出を要し、当該届出の日から6週間を経過しないと売買契約を締結することができないこととされている資産については、この6か月の期間をどのように判定したらよいですか。

【 回答要旨】

資産の収用交換等による譲渡が、当該資産につき最初に買取り等の申出があった日から6か月を経過した日後に行われた場合であっても、次のすべての要件を満たしている場合には、当該譲渡は、当該申出のあった日から6か月を経過した日までに行われたものとして取り扱って差し支えありません。

(1) 当該申出のあった日から6か月を経過した日(以下「6か月経過日」という。)までに国土利用計画法第27条の4第1項による届出が行われていること。

(2) 6か月経過日から6週間を経過した日までに、当該資産の譲渡が行われていること。

(3) 当該資産の譲渡は、当該届出に係る内容(当該届出につき同法第27条の8の規定による、勧告があった場合には、当該勧告に係る内容)に従って行われたものであること。

【 関係法令通達】

租税特別措置法第33条の4第3項第1号

国土利用計画法第27条の4、第27条の8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用等の場合の特別控除と課税の繰延べの関係

【 照会要旨】

同一の収用事業のために、平成×年と平成(×+2)年の2回にわたって土地を買収された者が、平成×年分については、収用等の場合の特別控除の特例(措法33の4)の適用を受け、平成(×+2)年分については収用等の場合の課税繰延べの特例(措法33)の適用を受けることができますか。

【 回答要旨】

適用を受けることができます。

(注) 平成×年分について租税特別措置法第33条、平成(×+2)年分については同法第33条の4という適用はできません。

【 関係法令通達】

租税特別措置法第33条、第33条の4第3項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

所得税法第58条と租税特別措置法第33条の4との適用関係

【 照会要旨】

甲の所有する居住用家屋及びその敷地がA電力(株)の行う送電線の設置事業に伴い買収されることになりましたが、当該家屋については移転補償金を受け取って取り壊し、敷地についてはA電力(株)が固定資産として所有する土地と交換することとなりました。

この場合において、家屋の移転補償金に係る譲渡所得については租税特別措置法第33条の4の規定を、土地については所得税法第58条の規定を適用することができますか。 (注) 上記の土地の交換については、所得税法第58条の適用要件を満たしています。

【 回答要旨】

家屋に係る譲渡所得については租税特別措置法第33条の4の規定を、また、土地に係る譲渡所得については所得税法第58条の規定をそれぞれ適用して差し支えありません。

( 理由)

租税特別措置法第33条の4の規定では、収用等による譲渡所得について租税特別措置法第33条及び第33条の2の規定の適用を受けるときには租税特別措置法第33条の4の規定を重複して受けることができないと規定しているのみで、租税特別措置法第35条のように所得税法第58条の規定との適用関係については規定していません。

したがって、収用等によって資産を譲渡した場合に、その資産の一部について所得税法第58条の規定の適用を受けたかどうかは、租税特別措置法第33条の4の規定の適用上は特に問題はありません。

【 関係法令通達】

租税特別措置法第33条の4

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

1 使用貸借に係る土地の補償金の帰属

2 借地の一部が法人へ転貸されている場合に一括個人名義で契約した借地補償金

3 土地の使用に代わる買取りの請求に基づく土地の買取り

4 事実上の耕作権の放棄の対価に係る収用特例の適用

5 地域地区の用途制限により従前用途の建物を建築できない場合の残地の買収

6 私道になっていた土地が残地として買収された場合

7 土地収用法第95条第3項により補償金の一部が供託された場合の収入金額と収入時期等

8 権利取得裁決につき争いがある場合の課税時期

9 収用事業に必要な土砂の譲渡と収用証明書

10 複数の建物の移転補償金のうち特定の建物に係る移転補償金のみを対価補償金とすることの可否

11 建物の一部を取り壊した場合における移転補償金の取扱い

12 収用等の特例が適用されない建物移転補償金の支払いを受け建物を取り壊した場合の所得区分

13 自動車保管場所の補償として支払われる建物移転補償金と収用等の特例

14 土地等の使用に伴う損失の補償金を対価補償金とみなす場合

15 収益補償金のうち任意の額を対価補償金へ振替えることの可否

16 土地に係る収益補償金を建物の対価補償金へ振替えることの可否

17 都市計画法第67条又は第68条の規定に基づき土地等が買い取られる場合

18 土地区画整理事業に係る仮清算金の受領後、換地処分前に仮換地の譲渡があった場合の課税関係

19 土地区画整理事業に伴う清算金に対する課税

20 減価補償金を交付すべきこととなる土地区画整理事業における建物の補償金

21 第二種市街地再開発事業における残地買収

22 第一種市街地再開発事業における補償金に対する課税時期

23 第一種市街地再開発事業において「権利変換を希望しない旨の申出」をして取得した補償金に係る買取り等の申出の日及び先行取得

24 権利変換を希望しない旨の申出をしないで取得した補償金

25 土地区画整理事業の施行地区内において第一種市街地再開発事業が施行される場合の「やむを得ない事情」の判定

26 借家権者が第一種市街地再開発事業の施行に伴い施設建築物の権利床を取得する場合の租税特別措置法第33条の3の適用

27 第二種市街地再開発事業のために譲渡した資産

28 対価補償金を借地権の更改料に充てた場合の租税特別措置法第33条の適用の可否

29 交換により取得した資産を代替資産とすることの可否

30 同一の資産を代替資産及び買換資産とすることの可否

31 種類の異なる代替資産を2以上取得した場合

32 一の効用を有する一組の資産

33 一組法による代替資産(墓地と墓石)

34 前年中に建物を取り壊している場合の土地の買取りと一組法

35 立木補償金でアパートを取得した場合

36 前年に取得した対償地を代替資産とすることの可否

37 被相続人が先行取得した農地を相続人の代替資産とすることの可否

38 権利変換期日前までの申告の可否及び被相続人が先行取得した資産を代替資産とすることの可否

39 代替資産を取得しなかった場合の修正申告期限

40 減価補償金を交付すべきこととなる土地区画整理事業において公共施設用地の買取りの対価と換地処分に伴う建物移転補償金を取得した場合

41 買取りの申出を受けた者から収用対象資産を相続により取得した者の「買取りの申出のあった日」

42 補償金の支払請求をした日の判定(6か月の判定)

43 国土利用計画法の届出を要する場合の「6か月」の判定

44 収用等の場合の特別控除と課税の繰延べの関係

45 所得税法第58条と租税特別措置法第33条の4との適用関係

使用貸借に係る土地の補償金の帰属

【 照会要旨】

使用貸借により使用借人(子)が使用している親所有の土地が収用事業のため買い取られ、補償金は親へ支払われましたが、当該補償金の一部は、使用借権に対する補償として親から子へ支払われました。この場合、使用借人が収受した補償金の課税関係は、どのようになりますか。公共用地の取得に伴う損失補償基準要綱(昭37.6.29閣議決定)第12条によれば、使用貸借による権利に対しても補償する旨定められています。

【 回答要旨】

使用貸借の土地の買収があった場合、その買収代金は、全額土地所有者に帰属すべきものとして取扱うこととしています。したがって、照会の事案については、補償金の全額が親の譲渡所得の対象となり、5,000万円控除の特例は、親に対してのみ適用されることになります。

照会に係る使用借人が補償金の一部を収受した場合には、当該使用借人が借地権を有していると認められる場合を除き、その収受した補償金について贈与税の課税関係が生ずることになります。

なお、使用借人の収受した補償金が、移転料その他の損失の補償である場合には、当該補償金は、本来、その使用借人に帰属すべき移転補償金等として取り扱うことになります。

【 関係法令通達】

租税特別措置法第33条の4

相続税法第9条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

借地の一部が法人へ転貸されている場合に一括個人名義で契約した借地補償金

【 照会要旨】

個人甲の借地上に甲名義の建物(2棟)と同族会社A名義の建物(1棟)があります。Y市が行う収用事業により上記借地権、建物につき補償金の支払がありました。そのうち借地権に対する補償金は、個人甲名義で一括契約が行われましたが、借地の一部はA社に転貸されており、転借権部分は、A社が交付を受けるべきものです。

このため、転借権価額に相当する補償金は、A社に帰属させることとしました。個人甲は、A社に帰属させた補償金額を控除した残額を、譲渡所得の収入金額として収用特例を適用することとしてよいでしょうか。また、A社に帰属させた補償金についてA社は収用特例の適用が受けられると解してよいでしょうか。

【 回答要旨】

いずれも照会意見のとおりで差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項

昭和50年直法2-2(例規)64(2)-23~64(2)-24

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地の使用に代わる買取りの請求に基づく土地の買取り

【 照会要旨】

線路の高架化工事を行うについて仮線路を設ける必要が生じ、鉄道事業者がその仮線路の敷地となるべき土地を工事期間(4年間)中使用することとして当該土地所有者について使用の申出を行いました。

ところが、その土地の所有者の一部から使用に代えて買い取って欲しい旨の請求があり、この請求に基づいてその土地の買取りが行われた場合には、収用等の場合の課税の特例の適用が認められますか。また、認められるものとした場合に、その土地について「最初に買取り等の申出があった日」はいつとなるのでしょうか。

なお、当該事業については、土地収用法による事業認定を受けています。

【 回答要旨】

土地収用法第81条の土地の使用に代わる収用の請求は、土地収用法第42条第2項の規定による使用の裁決申請の公告があった後に土地所有者が収用委員会に対して意見を提出することにより行うべきものとされており(土地収用法87条)、この請求に基づいて現実に収用裁決が行われ、土地等が収用されて補償金の支払があったときは、その補償金について収用特例の適用があります。

しかし、照会の場合は、起業者と土地所有者との間の任意契約により譲渡されるものであるため、上記の収用による譲渡には該当しませんが、その事業についてはすでに事業認定がなされており、土地の使用の申出を拒めば、土地収用法の規定に基づいてその土地が使用されることは明らかであることから、土地所有者からの買取りの請求が、土地収用法第81条第1項に規定する事情の下に行われたものであると認められるときは、その買取りについて、収用等の場合の課税の特例を適用することができます。

なお、上記の場合における租税特別措置法第33条の4第3項の規定の適用上「資産につき最初に買取り等の申出」のあった日は、その土地について最初に使用の申出があった日によることとなります。

【 関係法令通達】

租税特別措置法第33条第1項第2号、第33条の4第3項第1号

土地収用法第42条、第81条、第87

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

事実上の耕作権の放棄の対価に係る収用特例の適用

【 照会要旨】

甲が乙に賃貸している農地が収用事業(ダム事業)のために買収され、甲は対価補償金を取得しました。甲、乙間の当該農地に係る賃貸借は農地法上の許可を受けたものではなく、乙の権利はいわゆる事実上の権利です。

ところで、甲は、上記買収による対価補償金の一部を、乙の貸借権放棄の対価として乙に支払いました。

この乙の受け取った貸借権放棄の対価については、土地の上に存する権利の譲渡対価として分離課税の対象となる譲渡所得としてよろしいですか。また、譲渡所得とした場合に、租税特別措置法関係通達33-31の2により、対価補償金の代理受領があったものとして収用等の場合の課税の特例を適用することができますか。

【 回答要旨】

1 いわゆる事実上の耕作権の放棄(譲渡)の対価は、農地法上の許可を受けた権利ではありませんが課税上は土地の上に存する権利の譲渡対価と同様に分離課税の譲渡所得として差し支えありません。

2 農地法上の許可を受けていない事実上の耕作権は、土地収用法第5条第1項第1号に規定する権利には該当せず、当該権利については、土地収用法上、収用の対象とされません。

したがって、事実上の耕作権が収用事業のために起業者によって消滅させられることはなく、収用等の場合の課税の特例を適用する余地はありません。乙の受領した事実上の耕作権の放棄の対価は、事実上の耕作権を甲との任意契約により消滅させたことによる対価と解さざるを得ません。

(注) 租税特別措置法関係通達33-31の2では、借地権等の設定されている土地について収用等があった場合において、当該権利と土地の対価とが一括して地主に支払われた場合には、借地人等の土地に関する権利の消滅の対価を地主が代理受領をしたものとして、当該権利の譲渡所得について収用等の場合の課税の特例の適用を認めています。これは、当該借地人等の所有する権利が土地収用法第5条第1項に規定する権利に該当し、当該権利が土地収用法の規定により収用できるという前提があるからです。しかし、照会の事例では、事実上の耕作権は土地収用法上のいわゆる権利収用の対象とはならないので、地主による耕作権の消滅補償の代理受領とは考えられません。

【 関係法令通達】

租税特別措置法関係通達33-31の2

土地収用法第5条第1項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

地域地区の用途制限により従前用途の建物を建築できない場合の残地の買収

【 照会要旨】

住居地域(地域地区)内にある工場敷地の一部が道路用地として買取られることに伴い、工場の用に供していた建物を取壊しましたが、その地域が住居地域であるため、残地の部分に工場用建物を建築することができなくなりましたので、その残地を施行者に買い取ってもらいました。

この残地の買取りの対価についても、収用等の場合の課税の特例を適用して差し支えないでしょうか。

【 回答要旨】

意見のとおり取扱って差し支えありません。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法関係通達33-17

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

私道になっていた土地が残地として買収された場合

【 照会要旨】

甲は、A及びBの土地を所有していました(Bは袋地であるAへの通路として使用していました。)。

Aが収用事業のために買収されましたが、Bについても残地買収に該当するものとして買収されました。起業者は、Aについては当該収用事業の用に供するが、Bについては、当該収用事業の用には供されません。

下記の場合、Bの残地買収につき租税特別措置法関係通達33-17により収用特例を適用することができますか。

【 回答要旨】

収用特例を適用して差し支えありません。

Bの買収が、Bを従来利用していた目的に供することが著しく困難となったために行われたものであるならば、BがAと同様に当該収用事業の用に供されていない場合であっても、収用特例の適用は認められます。

【 関係法令通達】

租税特別措置法関係通達33-17

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地収用法第95条第3項により補償金の一部が供託された場合の収入金額と収入時期等

【 照会要旨】

収用裁決により土地を譲渡した場合で、次の二つの事例のように起業者が補償金の供託をしたときの譲渡所得の収入金額はいくらとなるのでしょうか。

(1) 土地収用委員会の裁決において、土地の補償金を1,400万円と定められましたが、起業者ではこれを不服として起業者の見積りによる1,200万円を土地所有者に支払い、差額200万円は土地収用法第95条第2項の規定に基づき供託を行いました。

(2) 土地所有者からの補償金の支払請求及び裁決の申立が行われ、起業者は自己の見積額400万円を支払いましたが、裁決によりその土地の補償金の額は、510万円とされました。そこで起業者では、これを不服として510万円と400万円との差額110万円を供託し、訴訟を提起しました。

【 回答要旨】

収用委員会の収用裁決があった場合には、その裁決が失効(土地収用法第100条)するまで若しくは国土交通大臣の審査請求に対する裁決又は判決によって収用裁決が取り消されるまでは、その裁決は有効とされます。したがって、起業者が照会のように裁決による補償金の額と見積額との差額を供託したとしても、その部分について収用委員会の裁決が効力を失うというものではありません。

このことから、供託があったかどうかにかかわりなく、収用委員会の裁決により定められた補償金の全額について、その裁決において権利取得の時期として定められた日に収入すべき金額が確定したものとして譲渡所得の計算を行います。この場合において、後日判決により補償金が減額されたときは、国税通則法第23条第2項第3号、国税通則法施行令第6条第1項第1号の規定により更正の請求をすることができます。

【 関係法令通達】

国税通則法第23条第2項第3号

国税通則法施行令第6条第1項第1号

土地収用法第46条の2、第46条の4、第95条第3項、第100条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

権利取得裁決につき争いがある場合の課税時期

【 照会要旨】

資産について土地収用法第48条(権利取得裁決)に規定する裁決があった場合の譲渡所得の収入金額の収入すべき時期は、原則として、その裁決書に記載された権利取得の時期によることとされていますが、この裁決が違法であるとして取消しの訴が提起されている場合であっても、この取扱いによるのでしょうか。

【 回答要旨】

裁決について取消しの訴の提起があっても、その裁決は当然に効力を失うものでなく、また、取消しの訴が却下又は棄却されたときにその効力が発生するというものでもありません。

判決によって裁決が取消されるまでは裁決は有効に存在するから、これに基づいて収入すべき時期を判定することとなります。なお、後日裁決が取消されたときは、国税通則法第23条の規定により更正の請求をすることができます。

【 関係法令通達】

租税特別措置法関係通達33-7

国税通則法第23条第1項、第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用事業に必要な土砂の譲渡と収用証明書

【 照会要旨】

A県では、土地収用法第3条第6号の事業(土地改良法に基づく土地改良事業)として圃場整備事業を行うこととし、対象農地について客土工事を行います。

この客土工事に必要な土を個人の有する土地から採取しますが、その採取の対価については土の譲渡による譲渡所得として収用特例を適用してよいでしょうか。

( 参考)

①土の採取地の面積 85,000㎡ ②地主 1人 ③対価 約2,000万円 ④採取土 約38万m3

【 回答要旨】

照会意見のとおりで差し支えありません。

なお、この場合における収用証明書は、租税特別措置法施行規則第14条第5項第3号イによるものとします。

(注) 土地から分離された土は土地という概念にはなじみませんから「土」という資産の譲渡として総合課税の譲渡所得となります。

【 関係法令通達】

租税特別措置法第33条第1項第2号

租税特別措置法施行規則第14条第5項第3号イ

土地収用法第3条第6号、第7条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

複数の建物の移転補償金のうち特定の建物に係る移転補償金のみを対価補償金とすることの可否

【 照会要旨】

国道改良事業のための土地を買収された甲に対して、その土地の上にある4棟の建物について移転補償金が支払われました。甲は、その4棟全部を取り壊す予定ですが、この場合、そのうちの1棟の建物に係る移転補償金についてのみ対価補償金として収用等の特例を適用し、他の3棟の建物に係る移転補償金については一時所得として申告したいと考えていますが、このような申告は認められますか。

【 回答要旨】

建物の移転補償金は、個々の建物ごとに算定され、かつ、その建物が取り壊されたかどうかも個々の建物ごとに判定することから、取り壊した建物の移転補償金を対価補償金として取り扱うかどうかは、納税者が個々の建物ごとに選択して差し支えありません。

【 関係法令通達】

所得税法第44条

所得税基本通達34-1(9)

租税特別措置法関係通達33-14

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物の一部を取り壊した場合における移転補償金の取扱い

【 照会要旨】

土地の収用等に伴いその上にある建物の移転補償金を取得した者が、当該建物の一部を取り壊し、残存部分の建物の切取り面を補修した場合には、当該補償金の課税上の取扱いについて次のように解してよろしいですか。

(1) 移転補償金のうち建物の残存部分に係る金額は、租税特別措置法関係通達33-14の対価補償金として取り扱うことのできる補償金には該当せず、建物の取壊し部分に係る金額についてのみ対価補償金として取り扱うことができる。

この場合の、取壊し部分に係る金額と残存部分に係る金額との区分は、原則として当該建物の全体の床面積に占める各部分の床面積の割合により配分する。

(2) 当該移転補償金のうち建物の残存部分に係る金額は、一時所得の計算上総収入金額に算入することとなるが、残存部分の切取り面の補修に充てた金額については、所得税法第44条の規定により総収入金額に算入しない。

【 回答要旨】

照会意見のとおりで差し支えありません。

【 関係法令通達】

租税特別措置法関係通達33-14

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用等の特例が適用されない建物移転補償金の支払いを受け建物を取り壊した場合の所得区分

【 照会要旨】

河川法第76条の規定に基づき支払われる河川区域内にある建物を移転させるための補償金を受けた者が、その建物を移転しないで取り壊した場合には、その補償金は、当該建物の対価として譲渡所得に該当すると解してよろしいですか。

【 回答要旨】

申出のとおり解して差し支えありません。

(注) ただし、その建物の敷地は収用等又は使用の対象とされないので、当該補償金について収用等の場合の課税の特例は適用されません。

【 関係法令通達】

所得税法第33条

租税特別措置法第33条第3項第2号

租税特別措置法関係通達33-14

河川法第76条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

自動車保管場所の補償として支払われる建物移転補償金と収用等の特例

【 照会要旨】

一団の土地(居住用建物又は業務用建物及び自動車の保管場所が機能的に一体利用されている画地)内に存する自動車の保管場所の一部又は全部が土地収用法の規定に基づき収用等される場合において、残地内の建物の移転等を伴わなければ従来利用していた駐車場の用に供することが著しく困難となるときには、順次次の方法により、これに要する費用が補償されます。

1 残地内の建物を移転することなく、物置その他の工作物及び立竹木を再配置することにより、保管場所を含む現状機能を確保する。

2 近隣に保管場所とする土地を確保する。

3 近隣の貸駐車場を借り上げる。

4 残地内に立体駐車場を設置する。

5 残地内の建物の全部又は一部を残地内で移転することにより、保管場所を含む現状機能を確保する。

6 残地内の建物の全部又は一部を残地外へ移転することにより、保管場所を含む現状機能を確保する。

このうちの5又は6の方法により建物の移転料が支払われ、その支払いを受けた者が当該建物を取り壊したときには、当該建物移転料を対価補償金として収用等の特例を適用することができますか。

【 回答要旨】

建物移転料に係る建物を取り壊した場合には、当該建物移転料は当該建物の対価として譲渡所得の収入金額として差し支えありませんが、補償の対象となる建物は収用等される土地等の上にあるものではありませんから、収用等の場合の課税の特例を適用することはできません。

【 関係法令通達】

租税特別措置法第33条第3項第2号

租税特別措置法関係通達33-14

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地等の使用に伴う損失の補償金を対価補償金とみなす場合

【 照会要旨】

1 租税特別措置法関係通達33-26(土地等の使用に伴う損失の補償金を対価補償金とみなす場合)中、「当該土地等を使用させることが租税特別措置法第33条第3項第1号に規定する要件を満たさないとき」とは、その使用目的や使用期間を問わず、また、無償使用の場合であってもよい趣旨でしょうか。

2 次の事例における立木補償金に対しては、収用等の場合の課税の特例を適用して差し支えないでしょうか(当該事業のために使用する土地は、土地収用法第3条17号の2に掲げる事業のため欠くことのできない施設(同条第35号)に該当します。)

( 事例)

A社は、T市に火力発電所を有し操業していますが、この発電所で使用する石炭の残障(灰)を捨てていた場所がもはや投棄不可能となったため、このたびXらとの契約により、Xらの所有する土地(果樹畑及び山林で面積は10ヘクタール以上)に捨てることになり、A社からXらに対して、立木補償金及び収益補償金が支払われることになりました。

なお、使用期間は5年で、使用期間経過後は畑として利用できる状態に復原して返還するという条件であり、土地の使用の対価は支払われません。

【 回答要旨】

いずれも照会意見のとおりで差し支えありません。

したがって立木補償金は対価補償金として収用等の場合の課税の特例の適用があります。

【 関係法令通達】

租税特別措置法第33条第3項第1号、第2号

租税特別措置法関係通達33-26

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収益補償金のうち任意の額を対価補償金へ振替えることの可否

【 照会要旨】

建物の収用等に伴い収益補償金名義で補償金の交付を受けた場合において、その建物の対価補償金として交付を受けた補償金が再取得価額に満たないときは、収益補償金のうちからその満たない金額に達するまでの金額を対価補償金に振替えることができることに取り扱われていますが、その満たない金額のうち一部だけを対価補償金に振替えて他の部分は収益補償金としての課税を受けることができますか。

【 回答要旨】

対価補償金に振替えるときは、その満たない金額までの全額を振替える必要があります。

したがって、 再取得価額に達するまでの金額のうち5,000万円控除額に達するまでとか、代替資産の取得価額に達するまでとかの振替えをすることはできません。

【 関係法令通達】

租税特別措置法関係通達33-11

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地に係る収益補償金を建物の対価補償金へ振替えることの可否

【 照会要旨】

収用事業に伴い、土地(宅地及び農地)の対価補償金、収益補償金(農業補償)及び建物(住居)の移転補償金を取得しました。建物は取り壊しましたので、移転補償金については対価補償金として申告します。この場合、収益補償金の一部を租税特別措置法関係通達33-11の取扱いにより建物に係る対価補償金に振り替えて申告することができますか。

租税特別措置法関係通達33-11の「建物の収用等に伴い収益補償金名義で補償金の交付を受けた場合」とは、例えば、①店舗等を収用等され、その店舗で営む事業に係る収益補償金の交付を受けた場合(建物と収益が直接結びついている場合)のみをいうのでしょうか、それとも本件のように、②建物とともに土地等が収用等されたことに伴い、当該土地等に係る収益補償金が交付された場合(建物と収益が直接結びつかない場合)も含まれるのでしょうか。

【 回答要旨】

租税特別措置法関係通達33-11の「建物の収用等に伴い収益補償金名義で補償金の交付を受けた場合」とは、①の場合をいいます。したがって、その農業補償が農地に係る収益補償金であることを前提とする限り、本件には同通達の適用がないことになります。

【 関係法令通達】

租税特別措置法関係通達33-11

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

都市計画法第67条又は第68条の規定に基づき土地等が買い取られる場合

【 照会要旨】

1 都市計画法第66条に規定する事業地内の土地建物等について、同法第67条の規定に基づく買取りが行なわれた場合、その買取りについて収用等の場合の課税の特例の適用がありますか。

2 都市計画事業の事業地内の土地で、土地収用法第31条の規定により収用の手続が保留されているものについて、都市計画法第68条の規定に基づき買取りの請求があり、買い取られる場合にも、収用等の場合の課税の特例の適用がありますか。

【 回答要旨】

1、2のいずれについても収用等の場合の課税の特例の適用があります。

【 関係法令通達】

租税特別措置法施行規則第14条第5項第2号

都市計画法第66条、第67条、第68条

土地収用法第31条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地区画整理事業に係る仮清算金の受領後、換地処分前に仮換地の譲渡があった場合の課税関係

【 照会要旨】

土地区画整理事業の施行に伴う仮換地の指定により、土地所有者Aは仮清算金を受領しました。その後Aは、換地処分前に、その指定を受けた仮換地をBに譲渡(形式上は従前地の譲渡、以下同じ。)しました。この譲渡契約においては、清算金に関する権利義務は、土地区画整理法第129条の規定に従って買主であるBに移転することとされ、また、Aが受領済みの仮清算金はBに支払わないこととしています。

この場合、Aの課税関係はどうなるのでしょうか。

また、換地処分が行われたときのBに対する課税関係はどうなるのでしょうか。

【 回答要旨】

換地処分前に仮換地の譲渡があった場合には、すでに支払われた仮清算金も譲受人Bに承継される(土地区画整理法第129条)ので、課税関係は、次にようになります。

( 設例)

1 Aは時価1,000万円の土地を所有していました(取得価額50万円)。

2 Aは仮換地により時価900万円の仮換地と現金(仮清算金)100万円を受領しました。

3 Aは換地処分前に仮換地をBに譲渡し、Bから900万円を受領しました。

(注) 仮換地指定時の時価と換地処分時の時価とが同じと仮定すれば上記のとおりとなります。Bへの譲渡により仮受金(債務)100が消滅するため、譲渡対価となります。

【 関係法令通達】

租税特別措置法第33条第1項第3号、第33条の3第1項

土地区画整理法第129条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地区画整理事業に伴う清算金に対する課税

【 照会要旨】

I市は、都市計画事業として土地区画整理事業を施行しています。

この土地区画整理事業に関して、平成10年に仮換地の指定があり、平成15年に換地処分が行われました。

仮換地の指定後、換地処分が行われるまでの間に、仮換地の売買が行われているものがあり(従前地について所有権移転登記を行っている。)、この場合における換地処分による清算金は、I市では、売買当事者が「清算金に関する債権債務の譲渡届出書」を市に提出しているときは、これにより売主に対して交付しています。

この売主が交付を受けた清算金については、収用等の場合の課税の特例を適用して差し支えありませんか。

なお、収用証明書等は売主名義で発行されています。

【 回答要旨】

照会の事例の場合には、売主のその清算金に係る譲渡所得について、収用等の場合の課税の特例が適用されることとなります。

( 理由)

土地区画整理法上、清算金が換地処分時の土地の所有者に帰属するとしても、仮換地について売買があり、清算金は売主に帰属する旨の特約があって売買価額が定められているときは、課税上その清算金が買主(換地処分時の土地の所有者)に帰属するものとして取り扱うことは適当ではありません。

すなわち、

① 買主は、現実に清算金を取得していないこと。

② 仮換地の売買に際し、将来交付される清算金は売主に帰属する旨の特約があり、その売買が仮換地の価値に着目して行われる場合には、本来、買主が清算金を取得するいわれはなく、実質課税の考え方からしても清算金がいったん買主に交付され、その後買主から売主に支払われたものとみることは適当ではないこと。

これらのことから、課税上は、清算金を取得する権利は売主に保留され買主には移転していなかったと解するのが相当です。

また、売主については、土地区画整理法の規定に基づいて施行者から清算金を取得したものとして、収用等の場合の課税の特例を適用して差し支えありません。

【 関係法令通達】

租税特別措置法第33条

土地区画整理法第94条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

減価補償金を交付すべきこととなる土地区画整理事業における建物の補償金

【 照会要旨】

租税特別措置法第33条第1項第3号の5に規定する減価補償金を交付すべきこととなる土地区画整理事業が施行される場合において、公共施設用地に充てるべきものとして土地が買い取られることに伴い、その土地の上に存する建物の取壊し補償金が支払われましたが、同号の規定は土地等の買取りに限られているので、当該取壊し補償金については、租税特別措置法第33条の規定は適用されず、一般譲渡として課税対象となると考えますが、それでよろしいですか。

【 回答要旨】

照会意見のとおり、一般の譲渡となります。

【 関係法令通達】

租税特別措置法第33条第1項第3号の5、第3項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

第二種市街地再開発事業における残地買収

【 照会要旨】

A市で都市計画事業として施行される第二種市街地再開発事業の用に供するため土地の一部が買い取られましたが、その残地が従来利用されていた目的に供することが著しく困難となり、その残地を事業施行者に譲渡します。この残地の譲渡について収用等の特例が適用できますか。

【 回答要旨】

都市計画事業として行われる第二種市街地再開発事業については、都市計画法第69条の規定により、土地収用法第3条に規定する事業に該当するものとみなして土地収用法の規定(同法第60条から第64条までの規定を除く。)を適用することとされています。

したがって、都市計画事業として行われる第二種市街地再開発事業においても土地収用法第76条(残地収用の請求権)の適用があり、同条に規定する事情の下に残地が買い取られたときには、その対価は対価補償金として取り扱い、収用等の特例を適用することができます。

【 関係法令通達】

租税特別措置法関係通達33-17

都市再開発法第6条第2項

都市計画法第69条

土地収用法第76条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

第一種市街地再開発事業における補償金に対する課税時期

【 照会要旨】

第一種市街地再開発事業の施行に伴い、権利変換期日前に租税特別措置法第33条第1項第3号の2に規定する補償金を取得した場合、補償金の取得の日をもって収用等のあった日として差し支えありませんか。

【 回答要旨】

当該補償金を取得する権利が確定するのは、権利変換期日であり、当該期日前に補償金の交付を受けても、それは仮受金にすぎません。したがって、補償金の取得の日をもって収用等のあった日とすることはできません。

【 関係法令通達】

租税特別措置法第33条第1項第3号の2

都市再開発法第87条、第91条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

第一種市街地再開発事業において「権利変換を希望しない旨の申出」をして取得した補償金に係る買取り等の申出の日及び先行取得

【 照会要旨】

1 都市再開発法による第一種市街地再開発事業(組合施行)において、やむを得ない事情のもとに権利変換を希望しない旨の申出をして補償金を取得した者の当該補償金に対する租税特別措置法第33条の4の適用上、同条第3項第1号に規定する「最初に買取り等の申し出があった日」とはいつの日をいうのでしょうか。

2 また、上記の補償金で代替資産を取得する場合に、先行取得の取扱いが認められますか。

【 回答要旨】

1 権利変換を希望しない旨の申出をすることによる資産の譲渡は、本来、施行者からの買取り等の申出により行われるものではありませんから、当該補償金に対する租税特別措置法第33条の4の適用に当たっては、同条第3項第1号に規定する要件については考慮する必要はありません。

2 租税特別措置法関係通達33-47に掲げる「事業認定又は買取り等の申出等があった日以後に取得したものであるとき」の要件は、個人の有する資産が収用等をされることが明らかとなった場合の基準を定めたものであることから、照会の市街地再開発事業については、市街地再開発組合の設立についての認可の公告があった日以後として取り扱って差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項第3号の2、第33条の4第3項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

権利変換を希望しない旨の申出をしないで取得した補償金

【 照会要旨】

S市の駅前商店街は、組合施行による市街地再開発事業を行うべく、県知事の認可を受けて市街地再開発組合を設立しました。

この市街地再開発事業では、施行地区内に店舗兼住宅を有している者については、従前の建物のうち住宅部分については施設建築物の一部等を与えないこととします。

ところで、施行地区内に店舗兼住宅を有している者は、組合施行のため事業内容を了知しているので、その住宅部分について都市再開発法第71条に規定する権利変換を希望しない旨の申出をしませんでした。

この場合、施設建築物の一部等を与えられないことにより取得する補償金については、都市再開発法第71条の申出をして取得したものではありませんが、その申出をしなかったのは、事前に事業計画を知っていたためですから、組合設立についての同意又は権利変換計画の同意をもって、同条に規定する申出があったものとし、収用等の場合の課税の特例を適用することができますか。

【 回答要旨】

申出のとおり取扱うことはできません。

(注) 権利変換計画においては、都市再開発法第71条第1項の申出をした者を除き、施行地区内に借地権を有する者及び施行地区内の土地の権原に基づき建築物を所有する者に対して、施設建築物の一部等が与えられるように定めなければなりませんが、市街地再開発組合は施行地区内の土地又は物件に関し権利を有する者のすべての同意を得たときは、これによらないことができることとされています。しかし、この場合であっても、同法第71条の規定を排除していないので、たとえ事業計画により施設建築物の一部等を与えられないことが判明しているとしても、収用等の場合の課税の特例の適用上、手続きをとったものとみなすことはできません。

【 関係法令通達】

租税特別措置法第33条第1項第3号の2

租税特別措置法施行令第22条第10項

都市再開発法第14条、第16条、第19条、第71条、第77条、第100条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地区画整理事業の施行地区内において第一種市街地再開発事業が施行される場合の「やむを得ない事情」の判定

【 照会要旨】

土地区画整理事業が施行されている地区内において、組合施行による第一種市街地再開発事業が施行されることとなりました。この再開発事業の施行地区内に仮換地の指定を受けていた甲は、老齢のため施設建築物において生活することが困難であるとして、都市再開発法第71条第1項の規定により金銭の給付を申し出て、補償金を取得し地区外に転出することとしています。

ところが、甲が居住の用に供していた従前地は、土地区画整理事業の施行地区内ですが、再開発事業の施行地区外にあり、再開発事業の施行地区内の仮換地については使用収益の開始の日を別途定めることとされていたため、いまだ居住の用に供していませんでした。

この場合、甲は、再開発事業の施行地区内において住居を有していなかったことから、租税特別措置法施行令第22条第10項第4号に該当せず、収用等の特例が適用できないこととなるのでしょうか。

( 経 緯)

平成11年10月 仮換地指定(使用収益開始の日は別に定めるとされていた。)

平成13年8月 再開発事業準備組合設立

平成14年8月 従前地上の住居を取り壊し地区外転出

平成16年1月 市街地再開発組合設立

平成16年2月 権利変換を希望しない旨の申出

【 回答要旨】

土地区画整理事業と市街地再開発事業が同時施行される場合に、市街地再開発事業により補償金を取得して地区外に転出するときは、従前地の利用状況を基にやむを得ない事情の有無を判定して差し支えありません。

照会の場合、仮換地が指定されていますが、その使用収益開始の日は別に定めるとされ、使用収益できない状態であったこと、また、再開発事業準備組合が設立された時点において、甲は従前地上の建物を居住の用に供していることから、この従前地の利用状況を当該仮換地の利用状況とみてやむを得ない事情に該当するかどうかを判定して差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項第3号の2

租税特別措置法施行令第22条第10項第4号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

借家権者が第一種市街地再開発事業の施行に伴い施設建築物の権利床を取得する場合の租税特別措置法第33条の3の適用

【 照会要旨】

第一種市街地再開発事業(組合施行)施行地区内の建物について借家権を有する者が、都市再開発法第21条に規定する参加組合員となり、権利変換により、当該借家権の価額及び同法第40条に規定する負担金の額に相当する施設建築物の一部等(権利床)を取得します。

この場合、当該借家権の消滅について、租税特別措置法第33条の3第2項の規定の適用があるものと解して差し支えありませんか。

【 回答要旨】

借家権に係る権利変換により施設建築物の一部を取得する権利等を取得するものとして、租税特別措置法第33条の3第2項の規定を適用して差し支えありません。

【 関係法令通達】

租税特別措置法第33条の3第2項

都市再開発法第77条第4項、第77条第5項、第88条第5項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

第二種市街地再開発事業のために譲渡した資産

【 照会要旨】

① 第二種市街地再開発事業の施行に伴い、土地、建物等を買い取られた者が、その土地、建物等の一部については都市再開発法第118条の11第1項に規定する建築施設の部分の給付を受ける権利を取得し、その土地、建物等の他の一部については金銭による対価を取得した場合、租税特別措置法第33条の3第2項及び第33条の4第1項の規定を同一年分の譲渡所得について適用できますか。

② 都市再開発法第118条の2第1項の規定による譲受け希望の申出をした者が、同法第118条の5第1項の規定により譲受け希望の申出を撤回した場合に、同法第118条の15第1項の規定により支払を受ける年6%の割合による利息相当額は、対価補償金として収用等の課税の特例の対象になりますか。

【 回答要旨】

① 適用できます。

② 年6%の割合による利息相当額は、対価補償金には該当しません(雑所得)から、収用等の場合の課税の特例の適用はありません。

【 関係法令通達】

租税特別措置法第33条、第33条の3、第33条の4

都市再開発法第118条の2第1項、第118条の5第1項、第118条の11第1項、118条の15第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

対価補償金を借地権の更改料に充てた場合の租税特別措置法第33条の適用の可否

【 照会要旨】

収用等に伴って対価補償金を取得した者が、その補償金を自己の建物(敷地は借地権)の再建築に当たっての借地権の更改料に充てました。

この場合、この更改料の支出を租税特別措置法第33条に規定する代替資産の取得に当たるものとして、同条の規定を適用することができますか。

【 回答要旨】

代替資産の取得に当たるものとして取り扱って差し支えありません。

( 理由)

租税特別措置法第33条における「代替資産の取得」には、その者の既に有する資産で当該資産を取得したならば代替資産に該当することとなる資産(代替資産となるべき資産)に係る改良、改造等のための支出(資本的支出)も含めて取り扱っていますが、借地権の更改料は、一般に新たな借地権の設定の対価的性格が強く、その支出により既に有している借地権の価値が高まるのが通常ですから、特にこれと異なる事情が認められない限り、その支出は代替資産の取得に当たるものとして取り扱うのが相当です。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法関係通達33-44の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換により取得した資産を代替資産とすることの可否

【 照会要旨】

租税特別措置法第33条第1項の代替資産の「取得」から交換は除かれていないので、他に交換により取得した資産がある場合、この資産を代替資産とすることができますか。

【 回答要旨】

租税特別措置法第33条第1項は、「……補償金、対価、清算金の額の全部又は一部に相当する金額をもって……代替資産の取得(制作及び建設を含む。)をしたときは、……」と規定しており、代替資産は、原則として補償金等をもって取得したものに限られています。

したがって、補償金等をもって取得したものではない「交換により取得した資産」は、代替資産とすることはできません。

【 関係法令通達】

租税特別措置法第33条第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

同一の資産を代替資産及び買換資産とすることの可否

【 照会要旨】

収用等により譲渡した農地の対価補償金と不動産業者に譲渡した事業用資産の譲渡代金で倉庫用建物(収用代替資産にも事業用買換資産にも該当するもの)を取得しました。この倉庫用建物を農地の代替資産及び事業用資産の買換資産として、租税特別措置法第33条第1項及び第37条第1項の規定を適用して差し支えありませんか。

【 回答要旨】

意見のとおり適用して差し支えありません。

(注) 建物の取得価額に達するまで農地の対価補償金を先に充当するか、事業用資産の譲渡代金を先に充当するかは、納税者の選択したところによります。

なお、建物の取得時期については、租税特別措置法第33条の適用を受ける部分は譲渡資産の取得時期を引継ぎ、同法第37条の適用を受ける部分は実際の取得時期によることになります。

【 関係法令通達】

租税特別措置法第33条、第37条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

種類の異なる代替資産を2以上取得した場合

【 照会要旨】

収用等に伴い代替資産を取得した場合の課税の特例には、①同種の代替資産の取得、②一の効用を有する一組の代替資産の取得、③事業用資産たる代替資産の取得の三つの方法がありますが、例えば、農地と土地建物等(居住用)とを収用等により譲渡した場合には、その農地の譲渡については③の事業用資産たる代替資産を取得し、土地建物等の譲渡については②の一の効用を有する一組の代替資産を取得するというように、譲渡資産それぞれについて別個の方法による代替資産の取得として特例を適用することができますか。

【 回答要旨】

適用して差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項

租税特別措置法施行令第22条第4項、第5項、第6項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

一の効用を有する一組の資産

【 照会要旨】

1 下図の土地・家屋が収用事業のために買収され、補償金の支払いがありました。母は特別控除(措法第33条の4)の適用を受け、子は課税の繰延べの特例(措法第33条)の適用を受けます。子は、課税の繰延べの特例の適用に当り、租税特別措置法施行令第22条第5項(一組法)の規定を適用したいと考えています。この場合、当該土地は、居住の用に供される一組の資産といえますか。すなわち、同項の規定では、「区分の異なる2以上の資産で一の効用を有する一組の資産」と規定していますが、本件のように2人で一組の資産を有していた場合において、土地のみの譲渡をした者について同項の規定を適用することができますか。

2 甲は、収用対象事業のため居住の用に供している土地を譲渡し、対価補償金4,800万円と建物の取壊しによる補償金3,500万円を取得しました。

甲は、当該補償金で、居住用の土地・建物を4,000万円で取得し、その他の土地を4,200万円で取得しましたが、この場合、租税特別措置法第33条の適用上、次のような組合わせにより、すべての取得資産を代替資産とすることができますか。

【 回答要旨】

1 について

租税特別措置法施行令第22条第5項の規定は、譲渡資産が区分を異にする2以上の資産で一の効用を有する一組の資産となっている場合に適用されるものであることは明らかですが、他の者の有する資産と合わせて一組の資産となっている場合にまで同項の規定の適用があると解することはできません。同項の規定は、同一の譲渡者について効用を同じくする一組の資産につき代替資産とするものですから、照会に係る子の譲渡した土地につき同項の規定を適用することはできません。

2 について

代替資産とすることができます。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法施行令第22条第4項、第5項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

一組法による代替資産(墓地と墓石)

【 照会要旨】

収用事業により墓地を買収された者が、当該墓地の対価補償金と墓石の移転補償金で墓地と墓石を取得する場合、租税特別措置法施行令第22条第5項に規定する一組法を適用することができますか。

なお、旧墓石は取り壊すため、墓石の移転補償金については租税特別措置法関係通達33-14により対価補償金として取り扱うものです。

(譲渡資産) (代替資産)

墓地 600万円 墓地 300万円

墓石 100万円 墓石 400万円

【 回答要旨】

租税特別措置法施行規則第14条第3項第5号に規定する「その他これらの用の区分に類する用」とは、劇場の用、運動場の用、競技場の用というような用途の区分単位(程度)を示し、このような区分単位による「用途」をいうものと解されます。

したがって、譲渡資産が墓地(土地)と墓石(構築物)であれば、これと全く同一の用途に供することとなる墓地と墓石は一組法により代替資産とすることができます。

【 関係法令通達】

租税特別措置法施行規則第14条第3項第5号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

前年中に建物を取り壊している場合の土地の買取りと一組法

【 照会要旨】

県の河川改修事業のため、居住用の土地及び建物を譲渡することとなりました。この譲渡は起業者側のやむを得ない事由により2年間にわたって行われ、前年中に建物の移転補償が、本年中に土地の買収がされる予定です(建物は前年中に取り壊しました。)。

前年の建物の移転補償金については、租税特別措置法第33条の4に規定する5,000万円の特別控除を受けましたが、本年中になされる予定の土地の買収に係る所得については、以前から所有している宅地の上に建設する家屋を一組法(措令22⑤)により代替資産として租税特別措置法第33条の適用を受けることができますか。

【 回答要旨】

差し支えありません。

( 理由)

一の収用交換等に係る事業に基づく収用等による譲渡が2年にわたって行われた場合に、最初の年の譲渡については、租税特別措置法第33条の4の規定により収用交換等の場合の5,000万円控除の特例の適用を受け、翌年の譲渡については、代替資産を取得して租税特別措置法第33条の規定による課税の繰延べの特例の適用を受けることができます。この場合において、翌年に土地を収用等により譲渡したときには、既に家屋が取壊されているので、土地のみの譲渡では一組の資産とはいえないのではないかという疑問が生じますが、住宅用の土地・建物という一組の資産が一の収用交換等に係る事業のために譲渡されているのですから、代替資産について一組法を適用することは差し支えありません。

【 関係法令通達】

租税特別措置法第33条、第33条の4

租税特別措置法施行令第22条第5項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

立木補償金でアパートを取得した場合

【 照会要旨】

租税特別措置法施行令第22条第6項に規定する「事業(……)の用に供されていた」譲渡資産には輸伐業者の有する立木も含まれますか。

( 具体例)

輸伐業者がその立木について取得した収用に係る立木補償金をもってアパートを取得した場合、そのアパートは、租税特別措置法施行令第22条第6項の規定により当該立木の代替資産とすることができますか。

【 回答要旨】

租税特別措置法施行令第22条第6項に規定する「事業(……)の用に供されていた」譲渡資産とは、事業(事業に準ずるものを含みます。)の用に供されていた資産に限られ、立木は含まれません。

したがって、立木補償金については同項の適用はありません。

【 関係法令通達】

租税特別措置法施行令第22条第6項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

前年に取得した対償地を代替資産とすることの可否

【 照会要旨】

納税者Aは、一の収用事業のために二年にわたって土地を買い取られ、最初の年の譲渡については、譲渡対価として対償地を取得しました。

この場合、最初の年に譲渡した土地の譲渡所得について5,000万円控除の特例(措法33の4)の適用を受け、翌年に譲渡した土地の譲渡所得については、前年に取得した対償地を代替資産として課税繰延べの特例(同法33)の適用を受けることができると解してよいでしょうか。

【 回答要旨】

翌年に譲渡した土地の譲渡所得について、前年に取得した対償地を代替資産として課税繰延べの特例の適用を受けることはできません。

( 理由)

当該対償地は、前年の収用等に伴う補償金に代えて取得したものであり、収用等により譲渡した資産の対価たる性格を有するものですから、この対償地の取得は、租税特別措置法関係通達33-47における「その有する資産について収用等をされることが明らかであるため、それに代わる資産をあらかじめ取得した場合」には該当しません。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法関係通達33-47

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

被相続人が先行取得した農地を相続人の代替資産とすることの可否

【 照会要旨】

甲は、自己の所有する農地Aが道路用地として買収されることが明らかとなりましたので、農地Aの代替資産とする予定で農地Bを平成○年10月に先行取得していましたが、甲は平成(○+1)年1月に死亡し、乙が当該農地A及びBを相続によって取得しました。その後、乙は道路事業の施行者からの買取りの申出に応じて平成(○+1)年3月に農地Aを当該施行者に譲渡しました。

この場合、乙に係る農地Aの譲渡所得につき被相続人甲が先行取得した農地Bを代替資産として、租税特別措置法第33条の規定を適用してよいでしょうか。

また、甲が生前に、当該事業施行者からすでに買取りの申出を受けていた場合はどうでしょうか。

【 回答要旨】

農地A及び農地Bは、いずれも乙が甲から相続によって取得した資産です。

したがって、農地Aの譲渡に係る乙の譲渡所得について、相続によって取得した農地Bを代替資産として収用等の場合の課税の特例を適用することはできません。このことは、被相続人甲の生前に、農地Aにつき買取りの申出がなされていた場合でも同様です。

【 関係法令通達】

租税特別措置法第33条

租税特別措置法関係通達33-47

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

権利変換期日前での申告の可否及び被相続人が先行取得した資産を代替資産とすることの可否

【 照会要旨】

組合施行による第一種市街地再開発事業において、やむを得ない事情があるため、権利変換を希望せずに都市再開発法第71条第1項による金銭の給付を希望した者(被相続人)が、その代替資産とする予定の資産を取得した後、権利変換期日前に死亡しました。この場合において、

(1) 死亡日前のある時点を契約日と捉え、契約ベースでの(被相続人の)申告及び当該申告に係る租税特別措置法第33条の適用を認め、先行取得資産を代替資産とすることができますか。

(2) 租税特別措置法第33条第1項3号の2は、補償金を取得した者について適用があると解した場合に、相続人の譲渡所得の計算上、被相続人が先行取得した資産を代替資産とすることができますか。

【 回答要旨】

(1)について

資産について都市再開発法第86条第2項<権利変換の処分>による権利変換処分があった場合における譲渡所得の収益計上時期は、権利変換計画に定められている権利変換期日となるのであり、契約ベースでの申告は認められません。

(2)について

相続人について租税特別措置法第33条第1項3号の2を適用して差し支えありません。ただし、先行取得資産は相続人が被相続人から相続により取得した資産ですから、当該資産を代替資産として同条の規定を適用することはできません。

【 関係法令通達】

所得税法第33条

租税特別措置法第33条

租税特別措置法関係通達33-7の(4)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

代替資産を取得しなかった場合の修正申告期限

【 照会要旨】

収用等があった日以後1年以内に代替資産を取得する予定で申告をしていた者が、その期間内に代替資産を取得できませんでした。収用等のあった日以後2年以内には取得できる見込みですが、租税特別措置法第33条の5第1項の規定により、収用等のあった日以後1年を経過した日から4か月以内に修正申告をしなければならないのでしょうか。

【 回答要旨】

代替資産の取得期限は、租税特別措置法施行令第22条第16項の規定に該当する場合を除き、収用等のあった日以後2年を経過した日とされているので、たとえ、租税特別措置法施行規則第14条第5項の規定により提出する書類に記載した代替資産の取得予定年月日までに代替資産を取得しなかった場合であっても、同日から4か月以内に修正申告をする必要はありません。修正申告書の提出期限は、収用等のあった日以後2年を経過した日から4か月以内となります。

【 関係法令通達】

租税特別措置法第33条第2項、第33条の5第1項

租税特別措置法施行規則第14条第5項

租税特別措置法関係通達33の5-1

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

減価補償金を交付すべきこととなる土地区画整理事業において公共施設用地の買取りの対価と換地処分に伴う建物移転補償金を取得した場合

【 照会要旨】

甲は、減価補償金を交付すべきこととなる土地区画整理事業の施行地内にA土地とB土地を所有しています。

A土地は、公共施設の用地に充てるべきものとして土地区画整理事業の施行者に買い取られ、その翌年、B地(換地処分の対象)の上に存する建物について移転補償金を取得し、当該建物を取り壊しました。

この場合、A土地の買取りについて収用等の課税の特例が適用され(措法33①三の五)、また、B地の換地処分に伴う建物移転補償金についても同特例が適用されます(措法33①三、③二)が、A土地の買取りについて5,000万円控除の特例の適用を受けた場合には、翌年の建物移転補償金については、同一事業のために行われた譲渡であるとして、5,000万円の特別控除は適用できないこととなるのでしょうか。

【 回答要旨】

租税特別措置法第33条第1項第3号の5に規定する公共施設用地に充てるための買取りと同項第3号に規定する換地処分による土地区画整理事業は、租税特別措置法第33条の4第3項第2号に規定する「一の収用交換等に係る事業」とは認められないので、照会の建物移転補償金についても、対価補償金として申告する場合には、5,000万円控除の適用があります。

【 関係法令通達】

租税特別措置法第33条第1項第3号・第3号の5、第33条の4第3項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

買取りの申出を受けた者から収用対象資産を相続により取得した者の「買取りの申出のあった日」

【 照会要旨】

事業施行者から土地の買取りの申出を受けた甲が、当該申出に応じないまま申出のあった日から6か月経過後に死亡しました。その後、当該申出に係る土地を相続により取得した乙(相続人)が、当該土地を事業施行者に譲渡します。

この場合、乙の当該譲渡に係る租税特別措置法第33条の4第3項第1号に規定する「当該資産につき最初に当該申出(買取り等の申出)のあった日」は、甲に対して最初に買取りの申出がなされた日をいい、したがって、乙の当該譲渡については、当該資産につき最初に買取りの申出があった日から6か月を経過した日までになされたものでないから、5,000万円の特別控除は適用できないこととなると解されますがどうでしょうか。

【 回答要旨】

照会意見のとおり、甲が申出を受けた日が「買取りの申出のあった日」となります。

租税特別措置法第33条の4第3項第1号は「…当該資産につき最初に当該申出のあった日から6か月を……」と規定しており、当該資産につき一旦買取りの申出がなされた後においては、その所有者に異動があっても、その買取り申出の日の判定に影響するものではありません。

なお、甲に対して買取りの申出のあった後に乙が贈与により甲から取得している場合には、買取りの申出のあった日から譲渡の日までの期間に関係なく、同項第3号により、5,000万円の特別控除の適用はありませんから留意してください。

【 関係法令通達】

租税特別措置法第33条の4第3項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

補償金の支払請求をした日の判定(6か月の判定)

【 照会要旨】

収用等の課税の特例を適用することができる事業について、買取等の申出が行われた後、地権者から6か月を経過する直前に郵送により土地収用法第46条の2の補償金の支払請求が行われました。この場合、その支払請求が6か月以内に行われたかどうかの判定にあたっては発送ベースによるのでしょうか、それとも到着ベースによるのでしょうか。

【 回答要旨】

租税特別措置法施行令第22条の4第2項第2号に規定する「当該請求をした日から当該譲渡の日までの期間」という文言及び制度の趣旨から考えて、発送ベースで判定して差し支えありません。

【 関係法令通達】

租税特別措置法施行令第22条の4第2項第2号

租税特別措置法関係通達33の4-2

土地収用法第46条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国土利用計画法の届出を要する場合の「6か月」の判定

【 照会要旨】

収用交換等の場合の5,000万円控除の特例は、資産の買取り等の申出があった日から6か月以内に譲渡した資産のみに適用されることとされていますが、当該譲渡につき国土利用計画法第27条の4の規定による届出を要し、当該届出の日から6週間を経過しないと売買契約を締結することができないこととされている資産については、この6か月の期間をどのように判定したらよいですか。

【 回答要旨】

資産の収用交換等による譲渡が、当該資産につき最初に買取り等の申出があった日から6か月を経過した日後に行われた場合であっても、次のすべての要件を満たしている場合には、当該譲渡は、当該申出のあった日から6か月を経過した日までに行われたものとして取り扱って差し支えありません。

(1) 当該申出のあった日から6か月を経過した日(以下「6か月経過日」という。)までに国土利用計画法第27条の4第1項による届出が行われていること。

(2) 6か月経過日から6週間を経過した日までに、当該資産の譲渡が行われていること。

(3) 当該資産の譲渡は、当該届出に係る内容(当該届出につき同法第27条の8の規定による、勧告があった場合には、当該勧告に係る内容)に従って行われたものであること。

【 関係法令通達】

租税特別措置法第33条の4第3項第1号

国土利用計画法第27条の4、第27条の8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用等の場合の特別控除と課税の繰延べの関係

【 照会要旨】

同一の収用事業のために、平成×年と平成(×+2)年の2回にわたって土地を買収された者が、平成×年分については、収用等の場合の特別控除の特例(措法33の4)の適用を受け、平成(×+2)年分については収用等の場合の課税繰延べの特例(措法33)の適用を受けることができますか。

【 回答要旨】

適用を受けることができます。

(注) 平成×年分について租税特別措置法第33条、平成(×+2)年分については同法第33条の4という適用はできません。

【 関係法令通達】

租税特別措置法第33条、第33条の4第3項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

所得税法第58条と租税特別措置法第33条の4との適用関係

【 照会要旨】

甲の所有する居住用家屋及びその敷地がA電力(株)の行う送電線の設置事業に伴い買収されることになりましたが、当該家屋については移転補償金を受け取って取り壊し、敷地についてはA電力(株)が固定資産として所有する土地と交換することとなりました。

この場合において、家屋の移転補償金に係る譲渡所得については租税特別措置法第33条の4の規定を、土地については所得税法第58条の規定を適用することができますか。 (注) 上記の土地の交換については、所得税法第58条の適用要件を満たしています。

【 回答要旨】

家屋に係る譲渡所得については租税特別措置法第33条の4の規定を、また、土地に係る譲渡所得については所得税法第58条の規定をそれぞれ適用して差し支えありません。

( 理由)

租税特別措置法第33条の4の規定では、収用等による譲渡所得について租税特別措置法第33条及び第33条の2の規定の適用を受けるときには租税特別措置法第33条の4の規定を重複して受けることができないと規定しているのみで、租税特別措置法第35条のように所得税法第58条の規定との適用関係については規定していません。

したがって、収用等によって資産を譲渡した場合に、その資産の一部について所得税法第58条の規定の適用を受けたかどうかは、租税特別措置法第33条の4の規定の適用上は特に問題はありません。

【 関係法令通達】

租税特別措置法第33条の4

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIHON-HOKI PUBULISHING.CO.LTD.