資料2005年01月12日 【税務通達等】 質疑応答事例(相続税・贈与税関係)小規模宅地等の特例

(小規模宅地等の特例)

1 小規模宅地等の特例の適用を受けることができる者の範囲(人格のない社団)

2 相続開始の年に被相続人から贈与を受けた宅地に係る小規模宅地等の特例の適用の可否

3 小規模宅地等の特例の対象となる宅地等の範囲(財産管理人の事業)

4 小規模宅地等の特例の対象となる私道

5 共有家屋(貸家)の敷地の用に供されていた宅地等についての小規模宅地等の特例の選択

6 遺留分減殺に伴う修正申告及び更正の請求における小規模宅地等の選択替えの可否

7 小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定

8 入院により空家となっていた建物の敷地についての小規模宅地等の特例

9 老人ホームへの入所により空家となっていた建物の敷地についての小規模宅地等の特例

10 被相続人の共有する土地が被相続人等の居住の用と貸家の敷地の用に供されていた場合の小規模宅地等の特例

11 特定居住用宅地等の要件の一つである「相続開始時から申告期限まで引き続き当該家屋に居住していること」の意義

12 租税特別措置法第69条の4第3項第2号ロに規定する「相続開始の直前において当該被相続人の居住の用に供されていた家屋」の範囲

13 単身赴任中の相続人が取得した被相続人の居住用宅地等についての小規模宅地等の特例

14 特定同族会社に貸し付けられていた建物が相続税の申告期限までに建て替えられた場合の小規模宅地等の特例

小規模宅地等の特例の適用を受けることができる者の範囲(人格のない社団)

【 照会要旨】

人格なき社団Aは、被相続人甲から遺贈により被相続人の居住用宅地等を取得しました。この場合、人格なき社団Aには、相続税法第66条により個人とみなされて相続税の納税義務が生じますが、小規模宅地等の特例の適用を受けることができますか。

【 回答要旨】

小規模宅地等の特例の適用を受けることができる者は個人に限られており(措法69の4①)、人格なき社団は含まれないことから、人格なき社団Aは、小規模宅地等の特例の適用を受けることはできません。

【 関係法令通達】

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

相続開始の年に被相続人から贈与を受けた宅地に係る小規模宅地等の特例の適用の可否

【 照会要旨】

平成○年中に甲は父から貸家建付地の敷地(276㎡)の持分2分の1の贈与を受けましたが、同年中に父が死亡しました。

この場合、その贈与により取得した土地の価額は贈与税の課税価格に算入されずに、相続税の課税価格に加算されることになります(相法19)が、この土地について小規模宅地等の特例を適用する場合には、甲が贈与を受けた持分に対応する面積を含めて200㎡まで適用することができると考えて差し支えありませんか。

(注) 甲は父から遺産を相続しています。

【 回答要旨】

小規模宅地等の特例が適用される財産は、個人が相続又は遺贈により取得した財産に限られています(措法69の4①)。

したがって、甲が贈与を受けた土地の持分は相続又は遺贈により取得したものではありませんから、その贈与を受けた財産の価額が相続税法第19条の規定により相続税の課税価格に加算されたとしても、その贈与を受けた財産については小規模宅地等の特例の適用はありません。

また、相続時精算課税を適用する場合も、甲が贈与を受けた土地の持分は相続又は遺贈により取得したものではありませんから、その贈与を受けた財産については小規模宅地等の特例の適用はありません。

【 関係法令通達】

租税特別措置法第69条の4第1項

租税特別措置法関係通達69の4-1

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

小規模宅地等の特例の対象となる宅地等の範囲(財産管理人の事業)

【 照会要旨】

民法第25条第1項の規定により家庭裁判所は失踪者甲の財産管理人Aを選任をしました。Aは、甲の財産保全のため、従来、空き地であった土地にアスファルト舗装等を施し駐車場経営を開始しました。その後、甲が失踪してから7年が経過したため、甲の親族は家庭裁判所に対して失踪宣告を申立て、認められました。

この場合、その駐車場の敷地の用に供されている土地は、甲の事業用宅地として小規模宅地等の特例の対象に該当しますか。

【 回答要旨】

不在者の財産管理人は失踪者甲の法定代理人に当たり、その行為の効果は甲に帰属することとなります。

したがって、駐車場用地は甲の事業用宅地として小規模宅地等の特例の対象になります。

【 関係法令通達】

民法第25条第1項、第27条

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

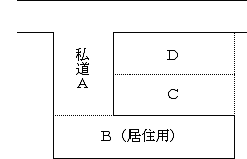

小規模宅地等の特例の対象となる私道

【 照会要旨】

下の図のような場合に、被相続人は相続開始直前においてB土地に居住していたことから小規模宅地等の特例の適用があるものと考えますが、私道であるA土地の共有持分についてもこの特例の対象になりますか。

なお、私道Aは、B、C及びD土地の所有者の共有であり、同人らの通行の用に供されていました。

【 回答要旨】

私道A土地は、被相続人の居住用宅地等であるB土地の維持・効用を果たすために必要不可欠なものですから、この土地の共有持分についても被相続人の居住用宅地として小規模宅地等の特例の対象となります。

【 関係法令通達】

租税特別措置法第69条の4第1項

租税特別措置法施行令第40条の2第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

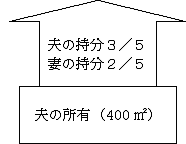

共有家屋(貸家)の敷地の用に供されていた宅地等についての小規模宅地等の特例の選択

【 照会要旨】

夫に相続が開始したので、下の図のような貸家の敷地の用に供されていた宅地等について小規模宅地等の特例の適用を考えています。この場合、この宅地等のうち240㎡(夫の家屋の持分に対応する部分)は貸家建付地評価となり、160㎡(妻の家屋の持分に対応する部分)は自用地評価となりますが、特例の適用に当たっては、自用地部分160㎡と貸家建付地のうち40㎡の計200㎡について適用することとして差し支えありませんか。

【 回答要旨】

貸家が被相続人(夫)と生計を一にする親族(妻)との共有ですから、妻の家屋の持分に対応する部分について、小規模宅地等の特例の対象となり、照会意見のとおり解して差し支えありません。

【 関係法令通達】

租税特別措置法第69条の4第1項

租税特別措置法施行令第40条の2第2項、第3項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

遺留分減殺に伴う修正申告及び更正の請求における小規模宅地等の選択替えの可否

【 照会要旨】

被相続人甲(平成○年3月10日相続開始)の相続人は、長男乙と長女丙の2名です。乙は甲の遺産のうちA宅地(特定居住用宅地等)及びB宅地(特定事業用宅地等)を遺贈により取得し、相続税の申告に当ってB宅地について小規模宅地等の特例を適用して期限内に申告しました。

その後、丙から遺留分減殺請求がなされ、家庭裁判所の調停の結果B宅地は丙が取得することになりました。

そこで、小規模宅地等の対象地を、乙は更正の請求においてA宅地と、丙は修正申告においてB宅地とすることができますか(限度面積要件は満たしています。)。なお、甲の遺産の内小規模宅地等の特例の対象となる宅地等は、A宅地及びB宅地のみです。

【 回答要旨】

当初申告におけるその宅地に係る小規模宅地等の特例の適用について何らかの瑕疵がない場合には、その後、その適用対象宅地の選択換えをすることは許されないこととされていますが、照会の場合は遺留分減殺請求という相続固有の後発的事由に基づいて、当初申告に係る土地を遺贈により取得できなかったものですから、更正の請求においてA宅地について同条を適用することを、いわゆる選択換えというのは相当ではありません。

したがって、乙の小規模宅地等の対象地をA宅地とする変更は、更正の請求において添付書類等の要件を満たす限り認められると考えられます。また、当初申告において小規模宅地等の対象地を選択しなかった丙についても同様に取り扱って差し支えないと考えられます。

【 関係法令通達】

租税特別措置法第69条の4

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定

【 照会要旨】

小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定は、どのように行うのです。

【 回答要旨】

被相続人等の居住の用に供されていたかどうかは、基本的には、被相続人等が、その宅地等の上に存する建物に生活の拠点を置いていたかどうかにより判定すべきものと考えられ、その具体的な判定に当たっては、その者の日常生活の状況、その建物への入居目的、その建物の構造及び設備の状況、生活の拠点となるべき他の建物の有無その他の事実を総合勘案して判定することになります。

したがって、例えば、

イ 居住の用に供する建物の建築期間中だけの仮住まいである建物

ロ 他に生活の拠点と認められる建物がありながら、小規模宅地等の特例の適用を受けるためのみの目的その他の一時的な目的で入居した建物

ハ 主として趣味、娯楽又は保養の用に供する目的で有する建物

については、被相続人等が居住していた事実があったとしても、被相続人等が生活の拠点を置いていた建物とはいえません。

【 関係法令通達】

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

入院により空家となっていた建物の敷地についての小規模宅地等の特例

【 照会要旨】

被相続人は相続開始前に病気治療のために入院しましたが、退院することなく亡くなりました。被相続人が入院前まで居住していた建物は、相続開始直前まで空家となっていましたが、退院後は従前どおり居住の用に供することができる状況にありました。この場合、その建物の敷地は、相続開始直前において被相続人の居住の用に供されていた宅地等に該当しますか。

【 回答要旨】

病院の機能等を踏まえれば、被相続人がそれまで居住していた建物で起居しないのは、一時的なものと認められますから、その建物が入院後他の用途に供されたような特段の事情のない限り、被相続人の生活の拠点はなおその建物に置かれていると解するのが実情に合致するものと考えられます。

したがって、その建物の敷地は、空家となっていた期間の長短を問わず、相続開始直前において被相続人の居住の用に供されていた宅地等に該当します。

【 関係法令通達】

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

老人ホームへの入所により空家となっていた建物の敷地についての小規模宅地等の特例

【 照会要旨】

被相続人は、居住していた建物を離れて老人ホームに入所しましたが、一度も退所することなく亡くなりました。

この場合、被相続人が入所前まで居住していた建物は、相続開始直前まで空家となっていましたが、その建物の敷地は、相続開始直前において被相続人の居住の用に供されていた宅地等に該当しますか。

【 回答要旨】

被相続人が居住していた建物を離れて老人ホームに入所したような場合には、一般的には、それに伴い被相続人の生活の拠点も移転したものと考えられます。しかし、個々の事例のなかには、その者の身体上又は精神上の理由により介護を受ける必要があるため、居住していた建物を離れて、老人ホームに入所しているものの、その被相続人は自宅での生活を望んでいるため、いつでも居住できるような自宅の維持管理がなされているケースがあり、このようなケースについては、諸事情を総合勘案すれば、病気治療のため病院に入院した場合と同様な状況にあるものと考えられる場合もありますから、一律に生活の拠点を移転したものとみるのは実情にそぐわない面があります。

そこで、被相続人が、老人ホームに入所したため、相続開始の直前においても、それまで居住していた建物を離れていた場合において、次に掲げる状況が客観的に認められるときには、被相続人が居住していた建物の敷地は、相続開始の直前においてもなお被相続人の居住の用に供されていた宅地等に該当するものとして差し支えないものと考えられます。

(1) 被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームへ入所することとなったものと認められること。

(2) 被相続人がいつでも生活できるようその建物の維持管理が行われていたこと。

(3) 入所後あらたにその建物を他の者の居住の用その他の用に供していた事実がないこと。

(4) その老人ホームは、被相続人が入所するために被相続人又はその親族によって所有権が取得され、あるいは終身利用権が取得されたものでないこと。

(注)

1 上記(1)について、特別養護老人ホームの入所者については、その施設の性格を踏まえれば、介護を受ける必要がある者に当たるものとして差し支えないものと考えられます。

なお、その他の老人ホームの入所者については、入所時の状況に基づき判断します。

2 上記(2)の「被相続人がいつでも生活できるよう建物の維持管理が行われている」とは、その建物に被相続人の起居に通常必要な動産等が保管されるとともに、その建物及び敷地が起居可能なように維持管理されていることをいいます。

【 関係法令通達】

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

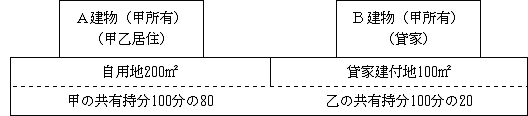

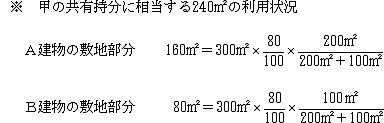

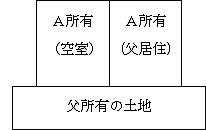

被相続人の共有する土地が被相続人等の居住の用と貸家の敷地の用に供されていた場合の小規模宅地等の特例

【 照会要旨】

被相続人甲(平成15年7月死亡)が配偶者乙と共有する土地上(下図参照)には、被相続人の居住の用に供されていたA建物(甲所有)と貸家の用に供されていたB建物(甲所有)があります。

この場合、甲が所有していた土地の共有持分に相当する240㎡のうち200㎡はA建物の敷地として特定居住用宅地等である小規模宅地等に該当すると解してよろしいですか。

【 回答要旨】

共有持分権者のその土地に有する権利は、その土地の全てに均等に及ぶとの共有についての一般的な考え方からすれば、照会の場合は、この土地に係る被相続人甲の共有持分は居住の用に供されていたA建物の敷地と貸家であるB建物の敷地に均等に及んでいると考えるのが相当です。

したがって、甲の共有持分に相当する240㎡のうち、A建物の敷地部分に相当する160㎡が特定居住用宅地等である小規模宅地等に該当することになります。

【 関係法令通達】

租税特別措置法第69条の4

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

特定居住用宅地等の要件の一つである「相続開始時から申告期限まで引き続き当該家屋に居住していること」の意義

【 照会要旨】

被相続人甲と同居していた相続人Aは、被相続人の居住の用に供されていた宅地を相続しましたが、相続税の申告期限前に海外支店に転勤しました。

なお、相続人Aの配偶者及び子は、相続開始前から相続税の申告期限まで引き続き当該宅地の上に存する家屋に居住しています。

この場合、当該宅地は特定居住用宅地等である小規模宅地等に該当しますか。

【 回答要旨】

相続人Aの配偶者及び子の日常生活の状況、その家屋への入居目的、その家屋の構造及び設備の状況からみて、当該家屋がAの生活の拠点として利用されている家屋といえる場合、すなわち、転勤という特殊事情が解消したときは、家族と起居を共にすることになると認められる家屋といえる場合については、甲に係る相続開始の直前から申告書の提出期限までAの居住の用に供していた家屋に該当するものとみるのが相当ですから、Aの取得した宅地は特定居住用宅地等である小規模宅地等に該当します。

なお、相続人Aの配偶者及び子が、相続税の申告期限前に当該宅地の上に存する家屋に居住しないこととなった場合には、当該宅地は特定居住用宅地等である小規模宅地等に該当しません。

【 関係法令通達】

租税特別措置法第69条の4第3項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

租税特別措置法第69条の4第3項第2号ロに規定する「相続開始の直前において当該被相続人の居住の用に供されていた家屋」の範囲

【 照会要旨】

相続人Aは、自己所有のいわゆる二世帯住宅(一の家屋で構造上各独立部分に区分されているもの)に居住していましたが、2年前に大阪へ転勤して現在は空室となっています(大阪の会社の社宅に家族とともに居住)。今般、父(母は既に死亡しており、父は二世帯住宅に独りで居住していました。)の死亡により、相続人Aが二世帯住宅の敷地を相続により取得した場合には、相続人Aは租税特別措置法第69条の4第3項第2号ロに規定する親族に該当し、その敷地は特定居住用宅地等である小規模宅地等に該当しますか。

【 回答要旨】

二世帯住宅について、その全部が被相続人の親族又は被相続人の親族と被相続人により所有されていた場合で、その独立部分の一つに居住していた親族(その共同住宅の所有者)がその相続開始前3年以内に他に転居していた場合において、次に掲げるすべての要件を満たしているときには、その相続人は、租税特別措置法第69条の4第3項第2号ロに規定する「その者又はその者の配偶者の所有する家屋(当該相続開始の直前において当該被相続人の居住の用に供されていた家屋を除く。)に居住したことがない者」に該当するものと取り扱っています。

したがって、相続人Aが取得したその敷地は特定居住用宅地等である小規模宅地等に該当します。

① 転居後の居住用部分が空室のままとされていること

② 相続開始の直前において他の独立部分に被相続人が居住していること

③ 転居後の居住用部分は被相続人の居住用家屋に該当するものとして申告があること

なお、相続人Aが別に自己又は配偶者の所有する家屋に相続開始前3年以内に居住していたり、あるいは、被相続人に配偶者又は同居親族がある場合にはこの限りではありません。

【 関係法令通達】

租税特別措置法第69条の4第3項第2号ロ

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

単身赴任中の相続人が取得した被相続人の居住用宅地等についての小規模宅地等の特例

【 照会要旨】

被相続人甲は、自己の所有する家屋に、長男A、その配偶者B及びその子Cと同居していました(甲の配偶者は既に死亡しています。)。平成14年にAが転勤で大阪へ単身赴任となり、その後、この家屋には、甲、B及びCが居住していましたが、平成15年1月に甲が死亡したため、Aがこの家屋及びその敷地を相続により取得しました。

なお、Aは相続税の申告期限において引き続き単身赴任の状態にあります。

この場合、Aが取得した敷地は特定居住用宅地等である小規模宅地等に該当しますか。

【 回答要旨】

Aの配偶者及び子の日常生活の状況、その家屋への入居目的、その家屋の構造及び設備の状況からみて、当該家屋がAの生活の拠点として利用されている家屋といえる場合、すなわち、転勤という特殊事情が解消したときは、その相続人の配偶者等と起居をともにすることになると認められる家屋といえる場合については、甲に係る相続開始の直前から申告書の提出期限までAの居住の用に供していた家屋に該当するものとみることができますから、Aの取得した宅地は特定居住用宅地等である小規模宅地等に該当することとなります。

【 関係法令通達】

租税特別措置法第69条の4第3項第2号イ

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

特定同族会社に貸し付けられていた建物が相続税の申告期限までに建て替えられた場合の小規模宅地等の特例

【 照会要旨】

特定同族会社A(食品製造業)の社宅として有償で貸し付けられていた建物(被相続人所有)及びその敷地を相続により取得した相続人が、当該相続に係る相続税の申告期限までに建替え工事(建替え後の建物は、工場として、当該法人に有償で貸し付けられる。)に着手しました。

この場合、従前の建物に係る賃貸契約は解除され、新たに当該法人と賃貸契約を締結することとなりますが、租税特別措置法関係通達69の4-20((申告期限までに事業用建物等を建て替えた場合))の取扱いを適用して、当該建物の敷地について特定同族会社事業用宅地等である小規模宅地等に該当するとして取り扱うことができますか。

【 回答要旨】

租税特別措置法関係通達69の4-20の取扱いは、特定同族会社事業用宅地等の判定についても準用することとしており、また、A法人との賃貸契約が解除されたといっても、建物建替えに伴う一時的なものであり、実質は更改に当たるものと解されます。

したがって、建替え後の建物がA法人の事業の用に供されると見込まれる場合には、租税特別措置法関係通達69の4-20の取扱いを適用して差し支えありません。

【 関係法令通達】

租税特別措置法第69条の4第3項第4号

租税特別措置法関係通達69の4-20

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

1 小規模宅地等の特例の適用を受けることができる者の範囲(人格のない社団)

2 相続開始の年に被相続人から贈与を受けた宅地に係る小規模宅地等の特例の適用の可否

3 小規模宅地等の特例の対象となる宅地等の範囲(財産管理人の事業)

4 小規模宅地等の特例の対象となる私道

5 共有家屋(貸家)の敷地の用に供されていた宅地等についての小規模宅地等の特例の選択

6 遺留分減殺に伴う修正申告及び更正の請求における小規模宅地等の選択替えの可否

7 小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定

8 入院により空家となっていた建物の敷地についての小規模宅地等の特例

9 老人ホームへの入所により空家となっていた建物の敷地についての小規模宅地等の特例

10 被相続人の共有する土地が被相続人等の居住の用と貸家の敷地の用に供されていた場合の小規模宅地等の特例

11 特定居住用宅地等の要件の一つである「相続開始時から申告期限まで引き続き当該家屋に居住していること」の意義

12 租税特別措置法第69条の4第3項第2号ロに規定する「相続開始の直前において当該被相続人の居住の用に供されていた家屋」の範囲

13 単身赴任中の相続人が取得した被相続人の居住用宅地等についての小規模宅地等の特例

14 特定同族会社に貸し付けられていた建物が相続税の申告期限までに建て替えられた場合の小規模宅地等の特例

小規模宅地等の特例の適用を受けることができる者の範囲(人格のない社団)

【 照会要旨】

人格なき社団Aは、被相続人甲から遺贈により被相続人の居住用宅地等を取得しました。この場合、人格なき社団Aには、相続税法第66条により個人とみなされて相続税の納税義務が生じますが、小規模宅地等の特例の適用を受けることができますか。

【 回答要旨】

小規模宅地等の特例の適用を受けることができる者は個人に限られており(措法69の4①)、人格なき社団は含まれないことから、人格なき社団Aは、小規模宅地等の特例の適用を受けることはできません。

【 関係法令通達】

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

相続開始の年に被相続人から贈与を受けた宅地に係る小規模宅地等の特例の適用の可否

【 照会要旨】

平成○年中に甲は父から貸家建付地の敷地(276㎡)の持分2分の1の贈与を受けましたが、同年中に父が死亡しました。

この場合、その贈与により取得した土地の価額は贈与税の課税価格に算入されずに、相続税の課税価格に加算されることになります(相法19)が、この土地について小規模宅地等の特例を適用する場合には、甲が贈与を受けた持分に対応する面積を含めて200㎡まで適用することができると考えて差し支えありませんか。

(注) 甲は父から遺産を相続しています。

【 回答要旨】

小規模宅地等の特例が適用される財産は、個人が相続又は遺贈により取得した財産に限られています(措法69の4①)。

したがって、甲が贈与を受けた土地の持分は相続又は遺贈により取得したものではありませんから、その贈与を受けた財産の価額が相続税法第19条の規定により相続税の課税価格に加算されたとしても、その贈与を受けた財産については小規模宅地等の特例の適用はありません。

また、相続時精算課税を適用する場合も、甲が贈与を受けた土地の持分は相続又は遺贈により取得したものではありませんから、その贈与を受けた財産については小規模宅地等の特例の適用はありません。

【 関係法令通達】

租税特別措置法第69条の4第1項

租税特別措置法関係通達69の4-1

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

小規模宅地等の特例の対象となる宅地等の範囲(財産管理人の事業)

【 照会要旨】

民法第25条第1項の規定により家庭裁判所は失踪者甲の財産管理人Aを選任をしました。Aは、甲の財産保全のため、従来、空き地であった土地にアスファルト舗装等を施し駐車場経営を開始しました。その後、甲が失踪してから7年が経過したため、甲の親族は家庭裁判所に対して失踪宣告を申立て、認められました。

この場合、その駐車場の敷地の用に供されている土地は、甲の事業用宅地として小規模宅地等の特例の対象に該当しますか。

【 回答要旨】

不在者の財産管理人は失踪者甲の法定代理人に当たり、その行為の効果は甲に帰属することとなります。

したがって、駐車場用地は甲の事業用宅地として小規模宅地等の特例の対象になります。

【 関係法令通達】

民法第25条第1項、第27条

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

小規模宅地等の特例の対象となる私道

【 照会要旨】

下の図のような場合に、被相続人は相続開始直前においてB土地に居住していたことから小規模宅地等の特例の適用があるものと考えますが、私道であるA土地の共有持分についてもこの特例の対象になりますか。

なお、私道Aは、B、C及びD土地の所有者の共有であり、同人らの通行の用に供されていました。

【 回答要旨】

私道A土地は、被相続人の居住用宅地等であるB土地の維持・効用を果たすために必要不可欠なものですから、この土地の共有持分についても被相続人の居住用宅地として小規模宅地等の特例の対象となります。

【 関係法令通達】

租税特別措置法第69条の4第1項

租税特別措置法施行令第40条の2第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

共有家屋(貸家)の敷地の用に供されていた宅地等についての小規模宅地等の特例の選択

【 照会要旨】

夫に相続が開始したので、下の図のような貸家の敷地の用に供されていた宅地等について小規模宅地等の特例の適用を考えています。この場合、この宅地等のうち240㎡(夫の家屋の持分に対応する部分)は貸家建付地評価となり、160㎡(妻の家屋の持分に対応する部分)は自用地評価となりますが、特例の適用に当たっては、自用地部分160㎡と貸家建付地のうち40㎡の計200㎡について適用することとして差し支えありませんか。

【 回答要旨】

貸家が被相続人(夫)と生計を一にする親族(妻)との共有ですから、妻の家屋の持分に対応する部分について、小規模宅地等の特例の対象となり、照会意見のとおり解して差し支えありません。

【 関係法令通達】

租税特別措置法第69条の4第1項

租税特別措置法施行令第40条の2第2項、第3項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

遺留分減殺に伴う修正申告及び更正の請求における小規模宅地等の選択替えの可否

【 照会要旨】

被相続人甲(平成○年3月10日相続開始)の相続人は、長男乙と長女丙の2名です。乙は甲の遺産のうちA宅地(特定居住用宅地等)及びB宅地(特定事業用宅地等)を遺贈により取得し、相続税の申告に当ってB宅地について小規模宅地等の特例を適用して期限内に申告しました。

その後、丙から遺留分減殺請求がなされ、家庭裁判所の調停の結果B宅地は丙が取得することになりました。

そこで、小規模宅地等の対象地を、乙は更正の請求においてA宅地と、丙は修正申告においてB宅地とすることができますか(限度面積要件は満たしています。)。なお、甲の遺産の内小規模宅地等の特例の対象となる宅地等は、A宅地及びB宅地のみです。

【 回答要旨】

当初申告におけるその宅地に係る小規模宅地等の特例の適用について何らかの瑕疵がない場合には、その後、その適用対象宅地の選択換えをすることは許されないこととされていますが、照会の場合は遺留分減殺請求という相続固有の後発的事由に基づいて、当初申告に係る土地を遺贈により取得できなかったものですから、更正の請求においてA宅地について同条を適用することを、いわゆる選択換えというのは相当ではありません。

したがって、乙の小規模宅地等の対象地をA宅地とする変更は、更正の請求において添付書類等の要件を満たす限り認められると考えられます。また、当初申告において小規模宅地等の対象地を選択しなかった丙についても同様に取り扱って差し支えないと考えられます。

【 関係法令通達】

租税特別措置法第69条の4

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定

【 照会要旨】

小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定は、どのように行うのです。

【 回答要旨】

被相続人等の居住の用に供されていたかどうかは、基本的には、被相続人等が、その宅地等の上に存する建物に生活の拠点を置いていたかどうかにより判定すべきものと考えられ、その具体的な判定に当たっては、その者の日常生活の状況、その建物への入居目的、その建物の構造及び設備の状況、生活の拠点となるべき他の建物の有無その他の事実を総合勘案して判定することになります。

したがって、例えば、

イ 居住の用に供する建物の建築期間中だけの仮住まいである建物

ロ 他に生活の拠点と認められる建物がありながら、小規模宅地等の特例の適用を受けるためのみの目的その他の一時的な目的で入居した建物

ハ 主として趣味、娯楽又は保養の用に供する目的で有する建物

については、被相続人等が居住していた事実があったとしても、被相続人等が生活の拠点を置いていた建物とはいえません。

【 関係法令通達】

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

入院により空家となっていた建物の敷地についての小規模宅地等の特例

【 照会要旨】

被相続人は相続開始前に病気治療のために入院しましたが、退院することなく亡くなりました。被相続人が入院前まで居住していた建物は、相続開始直前まで空家となっていましたが、退院後は従前どおり居住の用に供することができる状況にありました。この場合、その建物の敷地は、相続開始直前において被相続人の居住の用に供されていた宅地等に該当しますか。

【 回答要旨】

病院の機能等を踏まえれば、被相続人がそれまで居住していた建物で起居しないのは、一時的なものと認められますから、その建物が入院後他の用途に供されたような特段の事情のない限り、被相続人の生活の拠点はなおその建物に置かれていると解するのが実情に合致するものと考えられます。

したがって、その建物の敷地は、空家となっていた期間の長短を問わず、相続開始直前において被相続人の居住の用に供されていた宅地等に該当します。

【 関係法令通達】

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

老人ホームへの入所により空家となっていた建物の敷地についての小規模宅地等の特例

【 照会要旨】

被相続人は、居住していた建物を離れて老人ホームに入所しましたが、一度も退所することなく亡くなりました。

この場合、被相続人が入所前まで居住していた建物は、相続開始直前まで空家となっていましたが、その建物の敷地は、相続開始直前において被相続人の居住の用に供されていた宅地等に該当しますか。

【 回答要旨】

被相続人が居住していた建物を離れて老人ホームに入所したような場合には、一般的には、それに伴い被相続人の生活の拠点も移転したものと考えられます。しかし、個々の事例のなかには、その者の身体上又は精神上の理由により介護を受ける必要があるため、居住していた建物を離れて、老人ホームに入所しているものの、その被相続人は自宅での生活を望んでいるため、いつでも居住できるような自宅の維持管理がなされているケースがあり、このようなケースについては、諸事情を総合勘案すれば、病気治療のため病院に入院した場合と同様な状況にあるものと考えられる場合もありますから、一律に生活の拠点を移転したものとみるのは実情にそぐわない面があります。

そこで、被相続人が、老人ホームに入所したため、相続開始の直前においても、それまで居住していた建物を離れていた場合において、次に掲げる状況が客観的に認められるときには、被相続人が居住していた建物の敷地は、相続開始の直前においてもなお被相続人の居住の用に供されていた宅地等に該当するものとして差し支えないものと考えられます。

(1) 被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームへ入所することとなったものと認められること。

(2) 被相続人がいつでも生活できるようその建物の維持管理が行われていたこと。

(3) 入所後あらたにその建物を他の者の居住の用その他の用に供していた事実がないこと。

(4) その老人ホームは、被相続人が入所するために被相続人又はその親族によって所有権が取得され、あるいは終身利用権が取得されたものでないこと。

(注)

1 上記(1)について、特別養護老人ホームの入所者については、その施設の性格を踏まえれば、介護を受ける必要がある者に当たるものとして差し支えないものと考えられます。

なお、その他の老人ホームの入所者については、入所時の状況に基づき判断します。

2 上記(2)の「被相続人がいつでも生活できるよう建物の維持管理が行われている」とは、その建物に被相続人の起居に通常必要な動産等が保管されるとともに、その建物及び敷地が起居可能なように維持管理されていることをいいます。

【 関係法令通達】

租税特別措置法第69条の4第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

被相続人の共有する土地が被相続人等の居住の用と貸家の敷地の用に供されていた場合の小規模宅地等の特例

【 照会要旨】

被相続人甲(平成15年7月死亡)が配偶者乙と共有する土地上(下図参照)には、被相続人の居住の用に供されていたA建物(甲所有)と貸家の用に供されていたB建物(甲所有)があります。

この場合、甲が所有していた土地の共有持分に相当する240㎡のうち200㎡はA建物の敷地として特定居住用宅地等である小規模宅地等に該当すると解してよろしいですか。

【 回答要旨】

共有持分権者のその土地に有する権利は、その土地の全てに均等に及ぶとの共有についての一般的な考え方からすれば、照会の場合は、この土地に係る被相続人甲の共有持分は居住の用に供されていたA建物の敷地と貸家であるB建物の敷地に均等に及んでいると考えるのが相当です。

したがって、甲の共有持分に相当する240㎡のうち、A建物の敷地部分に相当する160㎡が特定居住用宅地等である小規模宅地等に該当することになります。

【 関係法令通達】

租税特別措置法第69条の4

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

特定居住用宅地等の要件の一つである「相続開始時から申告期限まで引き続き当該家屋に居住していること」の意義

【 照会要旨】

被相続人甲と同居していた相続人Aは、被相続人の居住の用に供されていた宅地を相続しましたが、相続税の申告期限前に海外支店に転勤しました。

なお、相続人Aの配偶者及び子は、相続開始前から相続税の申告期限まで引き続き当該宅地の上に存する家屋に居住しています。

この場合、当該宅地は特定居住用宅地等である小規模宅地等に該当しますか。

【 回答要旨】

相続人Aの配偶者及び子の日常生活の状況、その家屋への入居目的、その家屋の構造及び設備の状況からみて、当該家屋がAの生活の拠点として利用されている家屋といえる場合、すなわち、転勤という特殊事情が解消したときは、家族と起居を共にすることになると認められる家屋といえる場合については、甲に係る相続開始の直前から申告書の提出期限までAの居住の用に供していた家屋に該当するものとみるのが相当ですから、Aの取得した宅地は特定居住用宅地等である小規模宅地等に該当します。

なお、相続人Aの配偶者及び子が、相続税の申告期限前に当該宅地の上に存する家屋に居住しないこととなった場合には、当該宅地は特定居住用宅地等である小規模宅地等に該当しません。

【 関係法令通達】

租税特別措置法第69条の4第3項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

租税特別措置法第69条の4第3項第2号ロに規定する「相続開始の直前において当該被相続人の居住の用に供されていた家屋」の範囲

【 照会要旨】

相続人Aは、自己所有のいわゆる二世帯住宅(一の家屋で構造上各独立部分に区分されているもの)に居住していましたが、2年前に大阪へ転勤して現在は空室となっています(大阪の会社の社宅に家族とともに居住)。今般、父(母は既に死亡しており、父は二世帯住宅に独りで居住していました。)の死亡により、相続人Aが二世帯住宅の敷地を相続により取得した場合には、相続人Aは租税特別措置法第69条の4第3項第2号ロに規定する親族に該当し、その敷地は特定居住用宅地等である小規模宅地等に該当しますか。

【 回答要旨】

二世帯住宅について、その全部が被相続人の親族又は被相続人の親族と被相続人により所有されていた場合で、その独立部分の一つに居住していた親族(その共同住宅の所有者)がその相続開始前3年以内に他に転居していた場合において、次に掲げるすべての要件を満たしているときには、その相続人は、租税特別措置法第69条の4第3項第2号ロに規定する「その者又はその者の配偶者の所有する家屋(当該相続開始の直前において当該被相続人の居住の用に供されていた家屋を除く。)に居住したことがない者」に該当するものと取り扱っています。

したがって、相続人Aが取得したその敷地は特定居住用宅地等である小規模宅地等に該当します。

① 転居後の居住用部分が空室のままとされていること

② 相続開始の直前において他の独立部分に被相続人が居住していること

③ 転居後の居住用部分は被相続人の居住用家屋に該当するものとして申告があること

なお、相続人Aが別に自己又は配偶者の所有する家屋に相続開始前3年以内に居住していたり、あるいは、被相続人に配偶者又は同居親族がある場合にはこの限りではありません。

【 関係法令通達】

租税特別措置法第69条の4第3項第2号ロ

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

単身赴任中の相続人が取得した被相続人の居住用宅地等についての小規模宅地等の特例

【 照会要旨】

被相続人甲は、自己の所有する家屋に、長男A、その配偶者B及びその子Cと同居していました(甲の配偶者は既に死亡しています。)。平成14年にAが転勤で大阪へ単身赴任となり、その後、この家屋には、甲、B及びCが居住していましたが、平成15年1月に甲が死亡したため、Aがこの家屋及びその敷地を相続により取得しました。

なお、Aは相続税の申告期限において引き続き単身赴任の状態にあります。

この場合、Aが取得した敷地は特定居住用宅地等である小規模宅地等に該当しますか。

【 回答要旨】

Aの配偶者及び子の日常生活の状況、その家屋への入居目的、その家屋の構造及び設備の状況からみて、当該家屋がAの生活の拠点として利用されている家屋といえる場合、すなわち、転勤という特殊事情が解消したときは、その相続人の配偶者等と起居をともにすることになると認められる家屋といえる場合については、甲に係る相続開始の直前から申告書の提出期限までAの居住の用に供していた家屋に該当するものとみることができますから、Aの取得した宅地は特定居住用宅地等である小規模宅地等に該当することとなります。

【 関係法令通達】

租税特別措置法第69条の4第3項第2号イ

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

特定同族会社に貸し付けられていた建物が相続税の申告期限までに建て替えられた場合の小規模宅地等の特例

【 照会要旨】

特定同族会社A(食品製造業)の社宅として有償で貸し付けられていた建物(被相続人所有)及びその敷地を相続により取得した相続人が、当該相続に係る相続税の申告期限までに建替え工事(建替え後の建物は、工場として、当該法人に有償で貸し付けられる。)に着手しました。

この場合、従前の建物に係る賃貸契約は解除され、新たに当該法人と賃貸契約を締結することとなりますが、租税特別措置法関係通達69の4-20((申告期限までに事業用建物等を建て替えた場合))の取扱いを適用して、当該建物の敷地について特定同族会社事業用宅地等である小規模宅地等に該当するとして取り扱うことができますか。

【 回答要旨】

租税特別措置法関係通達69の4-20の取扱いは、特定同族会社事業用宅地等の判定についても準用することとしており、また、A法人との賃貸契約が解除されたといっても、建物建替えに伴う一時的なものであり、実質は更改に当たるものと解されます。

したがって、建替え後の建物がA法人の事業の用に供されると見込まれる場合には、租税特別措置法関係通達69の4-20の取扱いを適用して差し支えありません。

【 関係法令通達】

租税特別措置法第69条の4第3項第4号

租税特別措置法関係通達69の4-20

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.