資料2022年11月09日 【税務情報】 令和3事務年度の「相互協議の状況」について(令和4年11月) 国税庁ホームページ

令和4年11月

国税庁

令和3事務年度の「相互協議の状況」について

国税庁では、移転価格課税等による国際的な二重課税について納税者の申立てを受けた場合、租税条約の規定に基づき外国税務当局との相互協議を実施してその解決を図っています。また、納税者の予測可能性を高め、移転価格税制の適正・円滑な執行を図る観点から、事前確認に係る相互協議を実施しています。

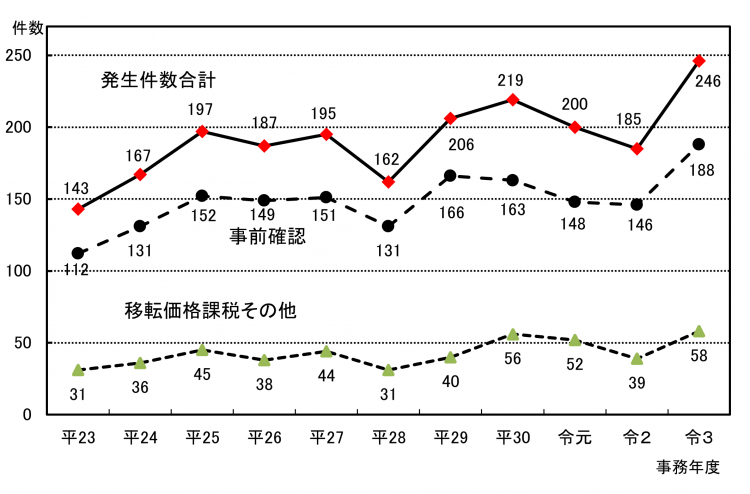

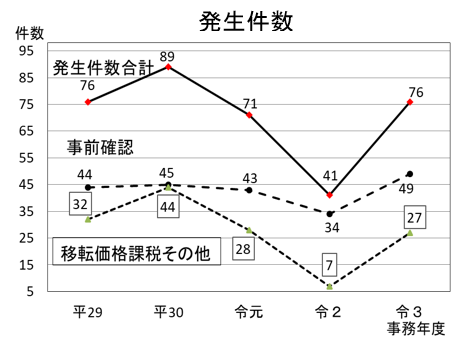

1.相互協議事案の発生件数

○ 令和3事務年度は246件の相互協議事案が発生し、そのうち事前確認に係るものは188件(76%)、移転価格課税その他に係るものは58件(24%)でした。

○ 相互協議事案の発生件数は令和2事務年度より増加し、前事務年度比133%となり、過去最多となりました。

(注)相互協議事案の種別詳細については、別紙1を参照してください。

(注)

1 事務年度は7月1日から翌年6月30日までです。

2 発生件数は、納税者からの相互協議の申立て又は相手国税務当局からの相互協議の申入れがあった件数です。

なお、一部の国・地域において各年度の課税処分それぞれに対して相互協議の申立てが行われています。また、令和2年度税制改正において連結納税制度が廃止され、グループ通算制度に移行しました。このことに伴い、令和4年2月14日から相互協議の申立ての手続が変更されています。これらの申立てをまとめるなどして集計した令和3事務年度の発生件数は217件です。

3 移転価格課税その他には、移転価格課税に加えて、恒久的施設(PE)に関する事案や、源泉所得税に関する事案などが含まれます。

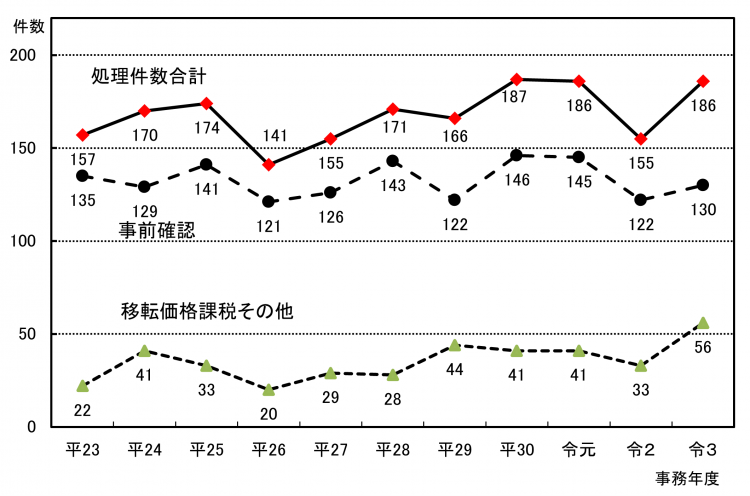

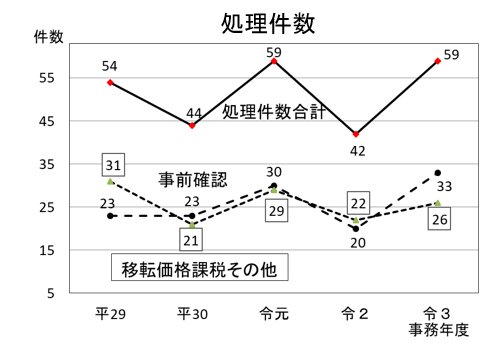

2.相互協議事案の処理件数

(1) 処理件数

○ 令和3事務年度の処理件数は186件(前事務年度比120%)となりました。

○ そのうち事前確認に係るものの処理件数は130件(70%)、移転価格課税その他に係るものの処理件数は56件(30%)でした。

(注) 相互協議事案の種別詳細については、別紙1を参照してください。

(注)上記1.(注)2と同様に申立てをまとめるなどして集計した令和3事務年度の処理件数は176件です。

(2) 処理事案1件当たりに要した平均的な期間

○ 令和3事務年度の処理事案1件当たりに要した平均処理期間は、31.6か月(令和2事務年度:30.3か月)でした。

○ 事前確認及び移転価格課税その他の事案1件当たりに要した平均処理期間も同程度であり、事前確認は31.6か月(令和2事務年度:29.2か月)、移転価格課税その他の事案は、31.5か月(令和2事務年度:34.4か月)でした。

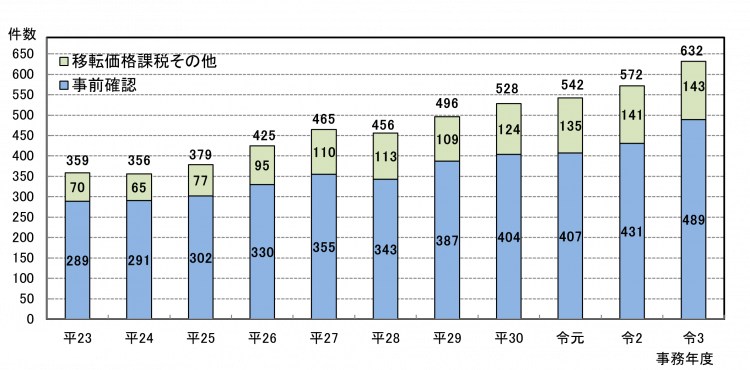

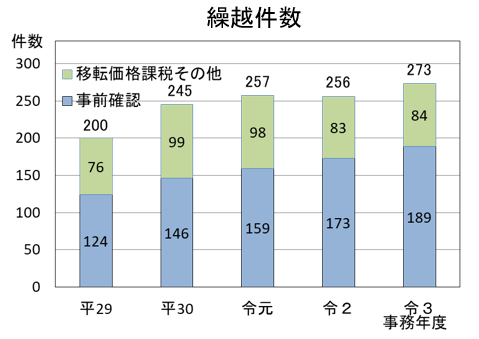

3.相互協議事案の繰越件数

(1) 繰越件数

○ 令和3事務年度の発生件数が処理件数を上回ったため、令和3事務年度末の繰越件数は増加しました。

(注) 相互協議事案の種別詳細については、別紙1を参照してください。

(注)上記1.(注)2と同様に申立てをまとめるなどして集計した令和3事務年度の繰越件数は556件です。

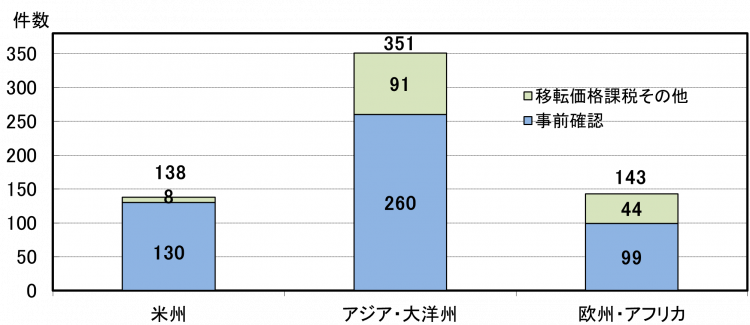

(2) 繰越事案の相手国・地域の地域別内訳

○ 令和3事務年度末の繰越事案の相手国・地域の地域別内訳は、アジア・大洋州が最も多く、次いで米州、欧州・アフリカとなっています。

○ なお、国別には、米国(20%)、中国(16%)、インド(14%)、韓国(9%)、ドイツ(7%)の順となっています。

(注) 令和3事務年度末の繰越事案の相手国・地域については、別紙2を参照してください。

4.OECD非加盟国・地域との相互協議事案の状況

(1) 発生件数、処理件数、繰越件数

○ OECD非加盟国・地域との相互協議事案について、令和3事務年度の発生件数は76件、処理件数は59件、令和3事務年度末の繰越件数は273件でした。

○ この繰越件数(273件)は、令和3事務年度末の相互協議事案の繰越件数(632件)の43%に当たります。

(2) 処理事案1件当たりに要した平均処理期間

○ OECD非加盟国・地域との相互協議事案について、令和3事務年度の処理事案1件当たりに要した平均処理期間は、44.0か月(令和2事務年度:43.2か月)でした。

○ 事前確認及び移転価格課税その他の事案1件当たりに要した平均処理期間も同程度であり、事前確認は43.5か月(令和2事務年度:42.8か月)、移転価格課税その他の事案は、44.6か月(令和2事務年度:43.5か月)でした。

問合せ・連絡先

国税庁 相互協議室 相互協議第一係

03-3581-5451 内線(3715、3716)

別紙1

相互協議事案数の推移

別紙2

相互協議繰越事案の相手国・地域(令和3事務年度末)

別紙3

令和3事務年度・相互協議処理事案の内訳

参考

用語の解説

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.