解説記事2003年12月22日 【編集部解説】 特別企画 相続時精算課税制度の創設で変わった!これが新しい贈与税の申告書だ(2003年12月22日号・№048)

特別企画

相続時精算課税制度の創設で変わった

これが新しい贈与税の申告書だ

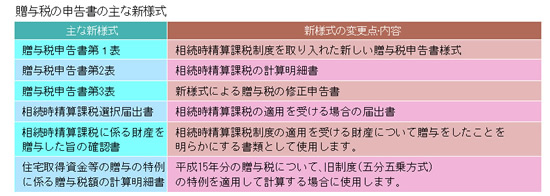

12月10日、国税庁のホームページ上で、平成15年分以降用の贈与税の申告書様式が公表されました(http://www.nta.go.jp/category/kakutei/2108/02.htm)。平成15年度税制改正で「相続時精算課税制度」が創設されたことから第二表(相続時精算課税の計算明細書)が設けられ、相続時精算課税の申告を行う場合には、必要な添付書類とともに、申告書第一表と申告書第二表と一緒に提出することになります。相続時精算課税の選択をしようとする場合の「相続時精算課税選択届出書(相法21の9②)」及び、相続時精算課税選択届出書の提出により相続時精算課税制度の適用を受ける財産について贈与したことを証する書類等(相規11①三ほか)としての「相続時精算課税に係る財産を贈与した旨の確認書」のひな型も公表(http://www.nta.go.jp/category/yousiki/sisan/annai/01a.htm)されており、「相続時精算課税制度」を適用する場合の新様式が揃いました。各税務署にも様式が準備されることになります。早速、記載例を作成してみましたので、初めての「相続時精算課税」の贈与税申告を確認することにします。

設例

大石主税さん(昭和40年10月1日生まれ)は、平成15年中に次の贈与を受けたので、①の贈与について、相続時精算課税の適用を受けようとしています。①の贈与については、その全額を住宅用家屋の取得等の対価に充てており、「住宅取得等資金贈与の特例」の要件を満たすものとします。②の贈与については、その資金の用途は特定されていません。

相続時精算課税を選択する場合の手続きと留意点

相続時精算課税選択のための手続き

相続時精算課税制度を選択しようとする大石主税さん(受贈者)は、その選択をしようとする贈与を受けた年(平成15年)の翌年2月1日から3月15日までの間に、相続時精算課税制度を選択する旨の「届出書」を「贈与税の申告書」とともに提出しなければなりません。

贈与者(父又は母)ごとに、「届出書」の提出が必要ですが、大石主税さんの場合は、父からの贈与分についてのみ、相続時精算課税制度の適用を受けようとしていますので、特定贈与者が父(大石内蔵助)の分について、「届出書」を提出することになります。母からの贈与分についても相続時精算課税制度の適用を受けようとする場合には、特定贈与者を母とする「届出書」も提出することになります。

「届出書」に記載された贈与者(父)からの贈与については、その贈与者(父)が亡くなるまで相続時精算課税制度の適用が継続されます(選択を撤回することはできません。)。

その贈与者以外の人(例えば母)からの贈与については、「暦年課税」により贈与税額を計算します。

特定贈与者と相続時精算課税の適用者

相続時精算課税制度の適用を受ける場合、贈与者は、贈与の年(平成15年)の1月1日において65歳以上の親とされています。大石内蔵助さんの平成15年1月1日現在の年齢は67歳ですから、適用要件に合致します。

住宅取得等資金贈与の特例により相続精算課税の適用を受ける場合には、贈与者が65歳未満であっても、相続時精算課税が適用できます。設例では、住宅取得等資金の贈与の特例適用を受けようとしていますので、仮に大石内蔵助さんの年齢が65歳未満であったとしても、相続時精算課税制度を適用することができます。

相続時精算課税の適用を受ける大石主税さんの要件は、次のとおりです。

① その贈与者の直系卑属である推定相続人であること。

② 贈与の年(平成15年)の1月1日において20歳以上であること。

③ 適用を受けようとする旨の「届出書」を提出すること。

大石主税さんは、大石内蔵助さんの「子」ですから①の要件を満たし、平成15年1月1日現在の年齢は37歳ですから、②の適用要件も満たします。

相続時精算課税の計算明細書(第二表)の記載

住宅取得等資金の贈与を受けた場合の特例を適用する場合には、贈与を受けた財産の価額の合計額から住宅資金特別控除額(贈与を受けた住宅取得等資金の額と1,000万円のいずれか低い金額)を控除した後に、2,500万円までの特別控除額を控除して、税率(20%)を乗じる前の相続時精算課税分の課税価格を算定することになります。

大石主税さんは、父からの贈与分については相続時精算課税を、母からの贈与分については暦年課税を適用しようとしています。相続時精算課税の計算明細書(第二表)で集計したものを第1表に転記し、暦年課税分と合計した税額を算定することになります。

旧制度(5分5乗方式)の特例は廃止されますが、附則による経過措置として平成17年12月31日まで適用することが可能です。平成15年分の贈与税について旧制度の特例を適用する場合の計算明細書が設けられています。

相続時精算課税制度の創設で変わった

これが新しい贈与税の申告書だ

12月10日、国税庁のホームページ上で、平成15年分以降用の贈与税の申告書様式が公表されました(http://www.nta.go.jp/category/kakutei/2108/02.htm)。平成15年度税制改正で「相続時精算課税制度」が創設されたことから第二表(相続時精算課税の計算明細書)が設けられ、相続時精算課税の申告を行う場合には、必要な添付書類とともに、申告書第一表と申告書第二表と一緒に提出することになります。相続時精算課税の選択をしようとする場合の「相続時精算課税選択届出書(相法21の9②)」及び、相続時精算課税選択届出書の提出により相続時精算課税制度の適用を受ける財産について贈与したことを証する書類等(相規11①三ほか)としての「相続時精算課税に係る財産を贈与した旨の確認書」のひな型も公表(http://www.nta.go.jp/category/yousiki/sisan/annai/01a.htm)されており、「相続時精算課税制度」を適用する場合の新様式が揃いました。各税務署にも様式が準備されることになります。早速、記載例を作成してみましたので、初めての「相続時精算課税」の贈与税申告を確認することにします。

設例

大石主税さん(昭和40年10月1日生まれ)は、平成15年中に次の贈与を受けたので、①の贈与について、相続時精算課税の適用を受けようとしています。①の贈与については、その全額を住宅用家屋の取得等の対価に充てており、「住宅取得等資金贈与の特例」の要件を満たすものとします。②の贈与については、その資金の用途は特定されていません。

相続時精算課税を選択する場合の手続きと留意点

相続時精算課税選択のための手続き

相続時精算課税制度を選択しようとする大石主税さん(受贈者)は、その選択をしようとする贈与を受けた年(平成15年)の翌年2月1日から3月15日までの間に、相続時精算課税制度を選択する旨の「届出書」を「贈与税の申告書」とともに提出しなければなりません。

贈与者(父又は母)ごとに、「届出書」の提出が必要ですが、大石主税さんの場合は、父からの贈与分についてのみ、相続時精算課税制度の適用を受けようとしていますので、特定贈与者が父(大石内蔵助)の分について、「届出書」を提出することになります。母からの贈与分についても相続時精算課税制度の適用を受けようとする場合には、特定贈与者を母とする「届出書」も提出することになります。

「届出書」に記載された贈与者(父)からの贈与については、その贈与者(父)が亡くなるまで相続時精算課税制度の適用が継続されます(選択を撤回することはできません。)。

その贈与者以外の人(例えば母)からの贈与については、「暦年課税」により贈与税額を計算します。

特定贈与者と相続時精算課税の適用者

相続時精算課税制度の適用を受ける場合、贈与者は、贈与の年(平成15年)の1月1日において65歳以上の親とされています。大石内蔵助さんの平成15年1月1日現在の年齢は67歳ですから、適用要件に合致します。

住宅取得等資金贈与の特例により相続精算課税の適用を受ける場合には、贈与者が65歳未満であっても、相続時精算課税が適用できます。設例では、住宅取得等資金の贈与の特例適用を受けようとしていますので、仮に大石内蔵助さんの年齢が65歳未満であったとしても、相続時精算課税制度を適用することができます。

相続時精算課税の適用を受ける大石主税さんの要件は、次のとおりです。

① その贈与者の直系卑属である推定相続人であること。

② 贈与の年(平成15年)の1月1日において20歳以上であること。

③ 適用を受けようとする旨の「届出書」を提出すること。

大石主税さんは、大石内蔵助さんの「子」ですから①の要件を満たし、平成15年1月1日現在の年齢は37歳ですから、②の適用要件も満たします。

相続時精算課税の計算明細書(第二表)の記載

住宅取得等資金の贈与を受けた場合の特例を適用する場合には、贈与を受けた財産の価額の合計額から住宅資金特別控除額(贈与を受けた住宅取得等資金の額と1,000万円のいずれか低い金額)を控除した後に、2,500万円までの特別控除額を控除して、税率(20%)を乗じる前の相続時精算課税分の課税価格を算定することになります。

大石主税さんは、父からの贈与分については相続時精算課税を、母からの贈与分については暦年課税を適用しようとしています。相続時精算課税の計算明細書(第二表)で集計したものを第1表に転記し、暦年課税分と合計した税額を算定することになります。

旧制度(5分5乗方式)の特例は廃止されますが、附則による経過措置として平成17年12月31日まで適用することが可能です。平成15年分の贈与税について旧制度の特例を適用する場合の計算明細書が設けられています。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.