資料2003年12月09日 【法人税基本通達】 第10章 圧縮記帳

第10章 圧縮記帳

第1節 圧縮記帳の通則

(特別勘定の経理)

10-1-1 法第43条及び第48条《国庫補助金等に係る特別勘定の金額の損金算入等》に規定する特別勘定の経理は、損金経理により引当金勘定に繰り入れる方法又は確定した決算において利益若しくは剰余金の処分により目的積立金として積み立てる方法のいずれによってもよいのであるが、これらの方法のほか、仮受金等として経理する方法によることもできるものとする。(昭55年直法2-15「十七」により追加、昭57年直法2-11「十」により改正)

(資産につき除却等があった場合の引当金等の取崩し)

10-1-2 圧縮記帳による圧縮額を引当金又は目的積立金として経理している資産につき除却、廃棄、滅失又は譲渡(以下10-1-2において「除却等」という。)があった場合には、当該引当金勘定の金額又は目的積立金の額(当該資産の一部につき除却等があった場合には、その除却等があった部分に係る金額)を取り崩してその除却等のあった日の属する事業年度の益金の額に算入するのであるから留意する。(昭55年直法2-15「十七」により追加、昭57年直法2-11「十」、平14年課法2-1「二十五」により改正)

(注) 当該譲渡には、適格分社型分割、適格現物出資又は適格事後設立による資産の移転は含まれないのであるから留意する。

(引当金等の任意取崩しの場合の償却超過額等の処理)

10-1-3 圧縮記帳による圧縮額を引当金又は目的積立金として経理している法人が当該引当金勘定の金額又は目的積立金の額の全部又は一部を取り崩して益金の額に算入した場合において、その取り崩した引当金又は目的積立金の設定の基礎となった資産に係る償却超過額又は評価損の否認金(当該事業年度において生じた償却超過額又は評価損の否認金を含む。)があるときは、その償却超過額又は評価損の否認金の額のうち益金の額に算入した引当金勘定の金額又は目的積立金の額に達するまでの金額は、当該事業年度の損金の額に算入する。(昭55年直法2-15「十七」、昭57年直法2-11「十」により改正)

(圧縮記帳の適用を受けた固定資産の移転を受けた場合の取得価額)

10-1-4 合併法人等(合併法人、分割承継法人、被現物出資法人又は被事後設立法人をいう。以下この章において同じ。)が適格組織再編成(適格合併、適格分割、適格現物出資又は適格事後設立をいう。以下この章において同じ。)により被合併法人等(被合併法人、分割法人、現物出資法人又は事後設立法人をいう。以下この章において同じ。)において圧縮記帳の適用を受けた固定資産の移転を受けた場合には、当該固定資産に係る引当金又は目的積立金の金額の引継ぎを受けたかどうかにかかわらず、当該被合併法人等において当該固定資産の取得価額に算入されなかった金額は、当該固定資産の取得価額に算入されないことに留意する。(平14年課法2-1「二十五」により追加)

第2節 国庫補助金等で取得した資産の圧縮記帳

(返還が確定しているかどうかの判定)

10-2-1 法人が交付を受けた国庫補助金等について次のような一般的条件が付されていることは、法第42条第1項(同条第5項を含む。)、第43条第1項(同条第2項、第6項若しくは第8項を含む。)又は第44条第1項(同条第4項を含む。)《国庫補助金等で取得した固定資産等の圧縮額の損金算入等》の規定の適用上、当該国庫補助金等につき返還を要しないことが確定しているかどうかの判定には関係がないものとする。(昭55年直法2-15「十八」により追加、平14年課法2-1「二十五」により改正)

(1)交付の条件に違反した場合には返還しなければならないこと。

(2)一定期間内に相当の収益が生じた場合には返還しなければならないこと。

(注)補助金等に係る予算の執行の適正化に関する法律第15条《補助金等の額の確定等》の規定により交付すべき補助金等の額が確定し、その旨の通知を受けた国庫補助金等は、返還を要しないことが確定した国庫補助金等に、該当する。

(資本的支出がある場合の圧縮限度額)

10-2-1の2 固定資産につき令第82条《特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮限度額》の規定により圧縮限度額を計算する場合において、当該固定資産の取得又は改良(以下この章において「取得等」という。)の後国庫補助金等の返還を要しないことが確定した日までの間に当該固定資産につき資本的支出を行っているときの同条の規定の適用については、当初の取得価額及びその取得価額に係る帳簿価額(改良の場合にはその改良に係る部分のこれらの金額)を基礎として計算するのであるが、法人が同条の規定を適用する時における当該固定資産の資本的支出後の取得価額及び帳簿価額を基礎して計算している場合には、これを認める。(昭55年直法2-15「十八」により改正)

(固定資産の取得等の後に国庫補助金等を受けた場合の圧縮記帳)

10-2-2 法人が国庫補助金等の交付を受けた日の属する事業年度前の事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてその交付の目的に適合する固定資産の取得等をしている場合には、その交付を受けた事業年度において当該固定資産につき法第42条第1項又は第5項《国庫補助金等で取得した固定資産等の圧縮額の損金算入》の規定を適用することができる。この場合における圧縮限度額は、これらの規定にかかわらず、令第82条《特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮限度額》の規定に準じて計算した金額による。(昭55年直法2-15「十八」、平14年課法2-1「二十五」、平15年課法2-7「二十九」により改正)

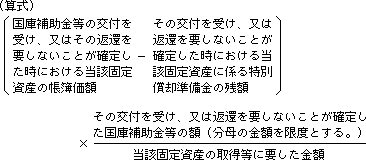

(注)

1 特別償却準備金の積立ての対象とした固定資産についてその積み立てた事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)後の事業年度において国庫補助金等の交付を受け、又はその返還を要しないことが確定した場合における法第42条第1項若しくは第5項又は第44条第1項若しくは第4項《特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮額の損金算入等》の規定の適用上、その圧縮限度額は、次の算式により計算した金額によるものとする。

2 当該固定資産について国庫補助金等の交付を受け、又はその返還を要しないことが確定した日の属する事業年度の直前の事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)から繰り越された特別償却不足額(特別償却準備金の積立不足額を含む。以下10-2-2において同じ。)があるときは、当該特別償却不足額の生じた事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)において圧縮記帳をしたものとした場合に計算される特別償却限度額を基礎として当該繰り越された特別償却不足額を修正するものとする。

(地方公共団体から土地等を時価に比して著しく低い価額で取得した場合の圧縮記帳)

10-2-3 法人が工場誘致等のために都道府県又は市町村から土地その他の固定資産をその時価に比して著しく低い価額で取得し、当該価額(その取得に要した費用があるときは、当該費用の額を加算した金額)を帳簿価額とした場合には、当該資産については法第42条《国庫補助金等で取得した固定資産等の圧縮額の損金算入》の規定により圧縮記帳をしたものとして取り扱う。

(地方税の減免に代えて交付を受けた補助金等)

10-2-4 法人が都道府県又は市町村から工場誘致条例又はこれに準ずる条例に基づいて補助金、奨励金等の交付を受けた場合において、当該補助金、奨励金等が実質的に税の減免に代えて交付されたものであることが明らかであると認められるときは、当該補助金、奨励金等は、法第42条第1項《国庫補助金等で取得した固定資産等の圧縮額の損金算入》に規定する国庫補助金等には該当しない。

(山林の取得等に充てるために交付を受けた国庫補助金等)

10-2-5 法人が山林の取得又は改良に充てるため、国又は地方公共団体から交付を受けた補助金は、法第42条第1項《国庫補助金等で取得した固定資産等の圧縮額の損金算入》に規定する国庫補助金等に該当するものとする。(昭49年直法2-71「16」により追加)

第3節 工事負担金で取得した資産の圧縮記帳

(受益者の範囲)

10-3-1 法第45条第1項《工事負担金で取得した固定資産等の圧縮額の損金算入》に規定する「受益者」には、例えば不動産業者等が、その開発した団地に必要な施設で同項に規定するものに係る工事負担金を同項各号に掲げる事業を営む法人に交付し、当該工事負担金に相当する金額を当該団地に係る土地等の購入者に負担させることとしている場合における当該不動産業者等が含まれる。(昭55年直法2-15「十九」により追加)

(固定資産の取得の後に工事負担金を受けた場合の圧縮記帳)

10-3-2 法人が工事負担金の交付を受けた日の属する事業年度前の事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてその交付の目的に適合する固定資産を取得している場合には、その交付を受けた事業年度において当該固定資産につき法第45条第1項又は第5項《工事負担金で取得した固定資産等の圧縮額の損金算入》の規定を適用することができる。この場合における圧縮限度額は、これらの規定にかかわらず、次の算式により計算した金額による。(昭55年直法2-15「十九」、平14年課法2-1「二十五」、平15年課法2-7「三十」により改正)

(工事負担金を受けた事業年度において固定資産が取得できない場合の仮受経理等)

10-3-3 法第45条第1項各号《工事負担金で取得した固定資産等の圧縮額の損金算入》に掲げる事業を営む法人が、その事業に必要な施設を設けるため同項に規定する受益者から金銭又は資材の提供を受けた場合において、その提供を受けた事業年度終了の日までに、その施設を構成する固定資産を取得することができなかったときは、その提供を受けた金銭又は資材の価額に相当する金額を仮勘定として経理し、当該固定資産の取得をした日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてこれを取り崩して益金の額に算入することを認める。この場合において、当該固定資産については、法第45条第1項又は第5項の規定に準じて圧縮記帳をすることができる。(昭55年直法2-15「十九」、平14年課法2-1「二十五」、平15年課法2-7「三十」により改正)

第4節 非出資組合が賦課金で取得した資産の圧縮記帳

(2以上の事業年度にわたり納付金が納付される場合の圧縮記帳)

10-4-1 法第46条第1項《非出資組合が賦課金で取得した固定資産等の圧縮の損金算入》の非出資組合が2以上の事業年度(それらの事業年度のうち連結事業年度に該当するものがある場合には、当該連結事業年度)にわたり納付金を納付させることとしている場合において、その納付金の全額を納付させる前にその目的となった固定資産の取得等をし、その固定資産について、次のいずれかの方法により圧縮記帳をしているときは、これを認める。(昭55年直法2-15「二十」、平11年課法2-9「十五」、平15年課法2-7「三十一」により改正)

(1)その固定資産について、納付金の納付の都度、10-3-2《固定資産の取得の後に工事負担金を受けた場合の圧縮記帳》(その納付金の納付を受けた日の属する事業年度が連結事業年度に該当する場合には、連結納税基本通達9-3-2《固定資産の取得の後に工事負担金を受けた場合の圧縮記帳》)に準じて圧縮記帳をする方法

(2) その固定資産の取得等をした事業年度後に納付させる納付金の額を未収入金に計上し、その事業年度において圧縮記帳をする方法

(納付金の納付があった事業年度において固定資産の取得等をすることができない場合の仮受経理等)

10-4-2 10-3-3《工事負担金を受けた事業年度において固定資産が取得できない場合の仮受経理等》は、非出資組合が納付金の納付があった事業年度においてその目的となった固定資産の取得等をすることができなかった場合について準用する。(昭55年直法2-15「二十」により改正)

第5節 保険金等で取得した資産等の圧縮記帳

(保険金等の範囲)

10-5-1 法人が支払を受ける保険金、共済金又は損害賠償金(以下この節において「保険金等」という。)で法第47条第1項又は第5項《保険金等で取得した固定資産等の圧縮額の損金算入》の規定の適用があるのは、同条第1項に規定する所有固定資産(以下この節において「所有固定資産」という。)の滅失又は損壊(以下この節において「滅失等」という。)に基因して受けるものに限られるのであるから、たとえ所有固定資産の滅失等に関連して支払を受けるものであっても、次に掲げるような保険金等についてはこれらの規定の適用がないことに留意する。(昭55年直法2-15「二十一」により追加、平14年課法2-1「二十五」により改正)

(1)棚卸資産の滅失等により受ける保険金等

(2)所有固定資産の滅失等に伴う休廃業等により減少し、又は生ずることとなる収益又は費用の補てんに充てるものとして支払を受ける保険金等

(立竹木の保険金等に係る圧縮記帳)

10-5-1の2 法人が、その有する立竹木の滅失等により支払を受けた法第47条第1項《保険金等で取得した固定資産等の圧縮額の損金算入》に規定する保険金等をもってその滅失等をした立竹木に代替する立竹木を取得した場合には、当該立竹木につき同項又は第5項の規定の適用を受けることができるものとする。ただし、次に掲げる立竹木の滅失等により支払を受けた保険金等をもって取得した立竹木に代替する資産については、これらの規定の適用はないものとする。(平6年課法2-5「七」により追加、平14年課法2-1「二十五」により改正)

(1)法人が、保険金等の支払の基因となる滅失等のあった日(以下10-5-1の2において「基因日」という。)前1年以内に他から購入した立竹木で販売計画等からみてその購入後おおむね1年以内に転売又は伐木されることが確実と認められるもの

(2)原木販売業、製材業、製紙業、パルプ製造業等を営む法人が、基因日前1年以内に他から購入した立竹木(1に該当する立竹木を除き、その購入をした日において通常の伐期に達していたものに限る。)

(圧縮記帳をする場合の滅失損の計上時期)

10-5-2 所有固定資産の滅失等があった場合において、その滅失等により支払を受ける保険金等の額につき法第47条から第49条まで《保険金等で取得した固定資産等の圧縮額の損金算入等》の規定の適用を受けようとするときは、当該滅失等による損失の額(当該滅失等により支出した経費の額を含む。)は、保険金等の額を見積り計上する場合を除き、当該保険金等の額が確定するまでは仮勘定として損金の額に算入しないものとする。ただし、その支払を受ける保険金等が損害賠償金のみである場合には、この限りでない。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」により改正) (注) 適格組織再編成に係る被合併法人等が有する固定資産の滅失等があった場合において、その滅失等により支払を受ける保険金等の額につき、当該適格組織再編成に係る合併法人等が法第47条から第49条までの規定の適用を受けようとするときの被合併法人等においても、同様とする。

(同一種類かどうかの判定)

10-5-3 法第47条第1項又は第5項《保険金等で取得した固定資産等の圧縮額の損金算入》の規定の適用上、法人が取得等をした固定資産がその滅失等をした所有固定資産と同一種類の固定資産であるかどうかは、耐用年数省令別表第一に掲げる減価償却資産にあっては同表に掲げる種類の区分が同じであるかどうかにより、同別表第二に掲げる減価償却資産にあっては同表に掲げる設備の種類の区分が同じであるか又は類似するものであるかどうかによる。(昭55年直法2-15「二十一」により追加、平14年課法2-1「二十五」により改正)

(代替資産の範囲)

10-5-4 法第47条第1項《保険金等で取得した固定資産等の圧縮額の損金算入》に規定する代替資産は、所有固定資産が滅失等をしたことによりこれに代替するものとして取得等をされる固定資産に限られるのであるから、例えば滅失等のあった時において現に自己が建設、製作、製造又は改造中であった資産は代替資産に該当しないことに留意する。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」により改正)

(滅失等により支出した経費の範囲)

10-5-5 令第85条第1項第1号《保険金等の額》に規定する「所有固定資産の滅失又は損壊により支出する経費」には、その滅失等があった所有固定資産の取壊費、焼跡の整理費、消防費等のように当該所有固定資産の滅失等に直接関連して支出される経費が含まれるが、類焼者に対する賠償金、けが人への見舞金、被災者への弔慰金等のように当該所有固定資産の滅失等に直接関連しない経費はこれに含まれないものとする。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」により改正)

(2以上の種類の資産の滅失等により支出した共通経費)

10-5-6 例えば工場用建物と機械設備が滅失等をした場合のように2以上の所有固定資産が滅失等をした場合において、これらの資産の滅失等により支出した共通の経費があるときは、その共通の経費の額については、保険金等の額の比その他合理的な基準によりこれらの資産に配賦するものとする。(昭55年直法2-15「二十一」により追加、平14年課法2-1「二十五」により改正)

(所有固定資産の滅失等により支出した経費の見積り)

10-5-7 法人が所有固定資産の滅失等により保険金等の支払を受けた場合において、まだ焼跡の整理に着手していない等のため当該所有固定資産の滅失等により支出すべき経費の額が確定していないときは、その経費の額を見積って令第85条第1項第1号《保険金等の額》の金額を計算し、当該所有固定資産の滅失等により支出すべき経費の額が確定した場合に、その額が確定した日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてその確定した経費の額により調整する。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」、平15年課法2-7「三十二」により改正)

(注) 本文の取扱いにより所有固定資産の滅失等により支出すべき経費の額を見積って圧縮記帳の規定の適用をした固定資産を適格組織再編成により移転した場合には、当該固定資産の移転を受けた合併法人等においてその経費の額が確定したときに、その額が確定した日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)でその確定した経費の額により調整する。

(先行取得した代替資産等についての圧縮額の損金算入)

10-5-8 法人が保険金等の額が確定する前にその滅失等をした所有固定資産に係る代替資産の取得等をした場合において、当該代替資産につきその保険金等の額が確定した日の属する事業年度において法第47条第1項又は第5項《保険金等で取得した固定資産等の圧縮額の損金算入》の規定を適用するときは、その圧縮限度額は、令第85条第1項《保険金等で取得した代替資産等の圧縮限度額》の規定にかわらず、次の算式により計算した金額とする。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」により改正)

第6節 交換により取得した資産の圧縮記帳

(遊休資産の交換)

10-6-1 法第50条第1項又は第5項《交換により取得した資産の圧縮額の損金算入》の規定は、現に事業の用に供していない固定資産を交換した場合にも適用があるものとする。(昭55年直法2-15「二十二」により追加、平14年課法2-1「二十五」により改正)

(建設中の期間)

10-6-1の2 法第50条第1項又は第5項《交換により取得した資産の圧縮額の損金算入》の規定を適用する場合において、その交換の対象となった資産を1年以上有していたかどうかの判定については、建物等の建設中の期間はその所有期間に含めない。(昭55年直法2-15「二十二」、平14年課法2-1「二十五」により改正)

(交換の対象となる土地の範囲)

10-6-2 法第50条第1項第1号《交換の対象となる資産》に規定する土地には、立木その他独立して取引の対象となる土地の定着物は含まれないのであるが、その土地が宅地である場合には、庭木、石垣、庭園(庭園に附属する亭、庭内神し(祠)その他これらに類する附属設備を含む。)その他これらに類するもののうち宅地と一体として交換されるもの(同項第2号に該当するものを除く。)は含まれる。

(交換の対象となる耕作権の範囲)

10-6-2の2 法第50条第1項第1号《交換の対象となる資産》に規定する「農地法第2条第1項に規定する農地の上に存する耕作に関する権利」とは、耕作を目的とする地上権、永小作権又は賃借権で、これらの権利の移転、これらの権利に係る契約の解除等をする場合には、同法第3条第1項、第5条第1項又は第20条第1項《農地又は採草放牧地の権利移動の制限等》の規定の適用があるものをいう。(昭46年直審(法)21「5」により追加)

(交換の対象となる建物附属設備等)

10-6-3 法第50条第1項第2号かっこ書《交換の対象となる建物附属設備》に規定する建物に附属する設備及び構築物は、その建物と一体となって交換される場合に限り建物として同条の規定の適用があるのであるから、建物に附属する設備又は構築物は、それぞれ単独には同条の規定の適用がないことに留意する。

(借地権の交換等)

10-6-3の2 例えば自己の有する土地に新たに借地権を設定(令第138条第1項《借地権の設定等により地価が著しく低下する場合の土地等の帳簿価額の一部の損金算入》の規定の適用のある設定に限る。)し、その設定の対価として相手方から土地等を取得する場合のように、実質的には固定資産の交換であるが手続上は権利の設定等の方法によらざるを得ないものについても法第50条第1項又は第5項《交換により取得した資産の圧縮額の損金算入》の規定を適用することができるものとする。(昭55年直法2-15「二十二」により追加、平14年課法2-1「二十五」により改正)

(2以上の種類の資産を交換した場合の交換差金等)

10-6-4 法人が2以上の種類の固定資産を同時に交換した場合、例えば、土地及び建物と土地及び建物とを交換した場合には、土地は土地と建物は建物とそれぞれ交換したものとする。この場合において、これらの資産は全体としては等価であるが、土地と土地、建物と建物とはそれぞれの時価が異なっているときは、それぞれの交換の時における価額の差額は交換差金等となることに留意する。

(資産の一部を交換とし他の部分を譲渡とした場合の交換の特例の適用)

10-6-5 法人がその有する固定資産を交換する場合において、一体となって同じ効用を有する同種の資産のうち、その一部については交換とし、他の部分については譲渡としているときは、法第50条《交換により取得した資産の圧縮額の損金算入》の規定の適用については、当該他の部分を含めて交換があったものとし、その譲渡代金は交換差金等とする。

(交換資産の時価)

10-6-5の2 例えば交換の当事者が通常の取引価額が異なる2以上の固定資産を相互に等価であるものとして交換した場合においても、その交換がその交換をするに至った事情に照らし正常な取引条件に従って行われたものであると認められるときは、法第50条《交換により取得した資産の圧縮額の損金算入》の規定の適用上、これらの資産の価額は当該当事者間において合意されたところによるものとする。(昭55年直法2-15「二十二」により追加)

(譲渡資産の譲渡直前の用途)

10-6-6 法第50条第1項又は第5項《交換により取得した資産の圧縮額の損金算入》に規定する譲渡資産の譲渡直前の用途は、法人が当該譲渡資産を他の用途に供するために改造に着手している等改造して他の用途に供することとしている場合には、この改造後の用途をいう。(平14年課法2-1「二十五」により改正)

(取得資産を譲渡資産の譲渡直前の用途と同一の用途に供したかどうかの判定)

10-6-7 法人が固定資産を交換した場合において、取得資産を譲渡資産の譲渡直前の用途と同一の用途に供したかどうかは、その資産の種類に応じ、おおむね次に掲げる区分により判定する。(昭55年直法2-15「二十二」により改正)

(1) 土地にあっては、その現況により、宅地、田畑、鉱泉地、池沼、山林、牧場又は原野、その他の区分

(2) 建物にあっては、居住の用、店舗又は事務所の用、工場の用、倉庫の用、その他の用の区分

(3) 機械及び装置にあっては、その機械及び装置の属する耐用年数省令別表第二に掲げる設備の種類の区分

(4) 船舶にあっては、漁船、運送船(貨物船、油槽船、薬品槽船、客船等をいう。)、作業船(しゅんせつ船及び砂利採取船を含む。)、その他の区分

(注) (2)の適用については、店舗又は事務所と住宅とに併用されている家屋は、居住専用又は店舗専用若しくは事務所専用の家屋と認めて差し支えない。

(取得資産を譲渡資産の譲渡直前の用途と同一の用途に供する時期)

10-6-8 法人がその有する固定資産を交換した場合において、取得資産をその交換の日に属する事業年度の確定申告書の提出期限(法第75条の2《確定申告書の提出期限の延長の特例》の規定によりその提出期限が延長されている場合には、その延長された期限とする。以下10-6-8において同じ。)までに譲渡資産の譲渡直前の用途と同一の用途に供したときは、法第50条第1項《交換により取得した資産の圧縮額の損金算入》の規定を適用することができるものとする。この場合において、取得資産が譲渡資産の譲渡直前の用途と同一の用途に供するため改造等を要するものであるときは、法人が当該提出期限までにその改造等の発注をするなどその改造等に着手し、かつ、相当期間内にその改造等を了する見込みであるときに限り、当該提出期限までに同一の用途に供されたものとして取り扱う。(昭55年直法2-15「二十二」により改正)

(譲渡資産の譲渡に要した経費)

10-6-9 令第92条第1項《交換により生じた差益金の額》の「譲渡資産の譲渡に要した経費の額」には、交換に当たり支出した譲渡資産に係る仲介手数料、取外費、荷役費、運送保険料その他その譲渡に要した経費の額のほか、土地の交換に関する契約の一環として、又は当該交換のために当該土地の上に存する建物等につき取壊しをした場合におけるその取壊しにより生じた損失の額(その取壊しに伴い借家人に対して支払った立退料の額を含む。)が含まれる。(昭55年直法2-15「二十二」により改正)

(交換により取得した資産の圧縮記帳の経理の特例)

10-6-10 法第50条第1項《交換により取得した資産の圧縮額の損金算入》の規定を適用する場合において、法人が同項に規定する取得資産につき、その帳簿価額を損金経理により減額しないで、同項に規定する譲渡資産の令第92条《交換により生じた差益金の額》に規定する譲渡直前の帳簿価額とその取得資産の取得のために要した経費との合計額に相当する金額を下らない金額をその取得価額としたときは、これを認める。この場合においても、法第50条第3項の規定の適用があることに留意する。

第1節 圧縮記帳の通則

(特別勘定の経理)

10-1-1 法第43条及び第48条《国庫補助金等に係る特別勘定の金額の損金算入等》に規定する特別勘定の経理は、損金経理により引当金勘定に繰り入れる方法又は確定した決算において利益若しくは剰余金の処分により目的積立金として積み立てる方法のいずれによってもよいのであるが、これらの方法のほか、仮受金等として経理する方法によることもできるものとする。(昭55年直法2-15「十七」により追加、昭57年直法2-11「十」により改正)

(資産につき除却等があった場合の引当金等の取崩し)

10-1-2 圧縮記帳による圧縮額を引当金又は目的積立金として経理している資産につき除却、廃棄、滅失又は譲渡(以下10-1-2において「除却等」という。)があった場合には、当該引当金勘定の金額又は目的積立金の額(当該資産の一部につき除却等があった場合には、その除却等があった部分に係る金額)を取り崩してその除却等のあった日の属する事業年度の益金の額に算入するのであるから留意する。(昭55年直法2-15「十七」により追加、昭57年直法2-11「十」、平14年課法2-1「二十五」により改正)

(注) 当該譲渡には、適格分社型分割、適格現物出資又は適格事後設立による資産の移転は含まれないのであるから留意する。

(引当金等の任意取崩しの場合の償却超過額等の処理)

10-1-3 圧縮記帳による圧縮額を引当金又は目的積立金として経理している法人が当該引当金勘定の金額又は目的積立金の額の全部又は一部を取り崩して益金の額に算入した場合において、その取り崩した引当金又は目的積立金の設定の基礎となった資産に係る償却超過額又は評価損の否認金(当該事業年度において生じた償却超過額又は評価損の否認金を含む。)があるときは、その償却超過額又は評価損の否認金の額のうち益金の額に算入した引当金勘定の金額又は目的積立金の額に達するまでの金額は、当該事業年度の損金の額に算入する。(昭55年直法2-15「十七」、昭57年直法2-11「十」により改正)

(圧縮記帳の適用を受けた固定資産の移転を受けた場合の取得価額)

10-1-4 合併法人等(合併法人、分割承継法人、被現物出資法人又は被事後設立法人をいう。以下この章において同じ。)が適格組織再編成(適格合併、適格分割、適格現物出資又は適格事後設立をいう。以下この章において同じ。)により被合併法人等(被合併法人、分割法人、現物出資法人又は事後設立法人をいう。以下この章において同じ。)において圧縮記帳の適用を受けた固定資産の移転を受けた場合には、当該固定資産に係る引当金又は目的積立金の金額の引継ぎを受けたかどうかにかかわらず、当該被合併法人等において当該固定資産の取得価額に算入されなかった金額は、当該固定資産の取得価額に算入されないことに留意する。(平14年課法2-1「二十五」により追加)

第2節 国庫補助金等で取得した資産の圧縮記帳

(返還が確定しているかどうかの判定)

10-2-1 法人が交付を受けた国庫補助金等について次のような一般的条件が付されていることは、法第42条第1項(同条第5項を含む。)、第43条第1項(同条第2項、第6項若しくは第8項を含む。)又は第44条第1項(同条第4項を含む。)《国庫補助金等で取得した固定資産等の圧縮額の損金算入等》の規定の適用上、当該国庫補助金等につき返還を要しないことが確定しているかどうかの判定には関係がないものとする。(昭55年直法2-15「十八」により追加、平14年課法2-1「二十五」により改正)

(1)交付の条件に違反した場合には返還しなければならないこと。

(2)一定期間内に相当の収益が生じた場合には返還しなければならないこと。

(注)補助金等に係る予算の執行の適正化に関する法律第15条《補助金等の額の確定等》の規定により交付すべき補助金等の額が確定し、その旨の通知を受けた国庫補助金等は、返還を要しないことが確定した国庫補助金等に、該当する。

(資本的支出がある場合の圧縮限度額)

10-2-1の2 固定資産につき令第82条《特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮限度額》の規定により圧縮限度額を計算する場合において、当該固定資産の取得又は改良(以下この章において「取得等」という。)の後国庫補助金等の返還を要しないことが確定した日までの間に当該固定資産につき資本的支出を行っているときの同条の規定の適用については、当初の取得価額及びその取得価額に係る帳簿価額(改良の場合にはその改良に係る部分のこれらの金額)を基礎として計算するのであるが、法人が同条の規定を適用する時における当該固定資産の資本的支出後の取得価額及び帳簿価額を基礎して計算している場合には、これを認める。(昭55年直法2-15「十八」により改正)

(固定資産の取得等の後に国庫補助金等を受けた場合の圧縮記帳)

10-2-2 法人が国庫補助金等の交付を受けた日の属する事業年度前の事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてその交付の目的に適合する固定資産の取得等をしている場合には、その交付を受けた事業年度において当該固定資産につき法第42条第1項又は第5項《国庫補助金等で取得した固定資産等の圧縮額の損金算入》の規定を適用することができる。この場合における圧縮限度額は、これらの規定にかかわらず、令第82条《特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮限度額》の規定に準じて計算した金額による。(昭55年直法2-15「十八」、平14年課法2-1「二十五」、平15年課法2-7「二十九」により改正)

(注)

1 特別償却準備金の積立ての対象とした固定資産についてその積み立てた事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)後の事業年度において国庫補助金等の交付を受け、又はその返還を要しないことが確定した場合における法第42条第1項若しくは第5項又は第44条第1項若しくは第4項《特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮額の損金算入等》の規定の適用上、その圧縮限度額は、次の算式により計算した金額によるものとする。

2 当該固定資産について国庫補助金等の交付を受け、又はその返還を要しないことが確定した日の属する事業年度の直前の事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)から繰り越された特別償却不足額(特別償却準備金の積立不足額を含む。以下10-2-2において同じ。)があるときは、当該特別償却不足額の生じた事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)において圧縮記帳をしたものとした場合に計算される特別償却限度額を基礎として当該繰り越された特別償却不足額を修正するものとする。

(地方公共団体から土地等を時価に比して著しく低い価額で取得した場合の圧縮記帳)

10-2-3 法人が工場誘致等のために都道府県又は市町村から土地その他の固定資産をその時価に比して著しく低い価額で取得し、当該価額(その取得に要した費用があるときは、当該費用の額を加算した金額)を帳簿価額とした場合には、当該資産については法第42条《国庫補助金等で取得した固定資産等の圧縮額の損金算入》の規定により圧縮記帳をしたものとして取り扱う。

(地方税の減免に代えて交付を受けた補助金等)

10-2-4 法人が都道府県又は市町村から工場誘致条例又はこれに準ずる条例に基づいて補助金、奨励金等の交付を受けた場合において、当該補助金、奨励金等が実質的に税の減免に代えて交付されたものであることが明らかであると認められるときは、当該補助金、奨励金等は、法第42条第1項《国庫補助金等で取得した固定資産等の圧縮額の損金算入》に規定する国庫補助金等には該当しない。

(山林の取得等に充てるために交付を受けた国庫補助金等)

10-2-5 法人が山林の取得又は改良に充てるため、国又は地方公共団体から交付を受けた補助金は、法第42条第1項《国庫補助金等で取得した固定資産等の圧縮額の損金算入》に規定する国庫補助金等に該当するものとする。(昭49年直法2-71「16」により追加)

第3節 工事負担金で取得した資産の圧縮記帳

(受益者の範囲)

10-3-1 法第45条第1項《工事負担金で取得した固定資産等の圧縮額の損金算入》に規定する「受益者」には、例えば不動産業者等が、その開発した団地に必要な施設で同項に規定するものに係る工事負担金を同項各号に掲げる事業を営む法人に交付し、当該工事負担金に相当する金額を当該団地に係る土地等の購入者に負担させることとしている場合における当該不動産業者等が含まれる。(昭55年直法2-15「十九」により追加)

(固定資産の取得の後に工事負担金を受けた場合の圧縮記帳)

10-3-2 法人が工事負担金の交付を受けた日の属する事業年度前の事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてその交付の目的に適合する固定資産を取得している場合には、その交付を受けた事業年度において当該固定資産につき法第45条第1項又は第5項《工事負担金で取得した固定資産等の圧縮額の損金算入》の規定を適用することができる。この場合における圧縮限度額は、これらの規定にかかわらず、次の算式により計算した金額による。(昭55年直法2-15「十九」、平14年課法2-1「二十五」、平15年課法2-7「三十」により改正)

(工事負担金を受けた事業年度において固定資産が取得できない場合の仮受経理等)

10-3-3 法第45条第1項各号《工事負担金で取得した固定資産等の圧縮額の損金算入》に掲げる事業を営む法人が、その事業に必要な施設を設けるため同項に規定する受益者から金銭又は資材の提供を受けた場合において、その提供を受けた事業年度終了の日までに、その施設を構成する固定資産を取得することができなかったときは、その提供を受けた金銭又は資材の価額に相当する金額を仮勘定として経理し、当該固定資産の取得をした日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてこれを取り崩して益金の額に算入することを認める。この場合において、当該固定資産については、法第45条第1項又は第5項の規定に準じて圧縮記帳をすることができる。(昭55年直法2-15「十九」、平14年課法2-1「二十五」、平15年課法2-7「三十」により改正)

第4節 非出資組合が賦課金で取得した資産の圧縮記帳

(2以上の事業年度にわたり納付金が納付される場合の圧縮記帳)

10-4-1 法第46条第1項《非出資組合が賦課金で取得した固定資産等の圧縮の損金算入》の非出資組合が2以上の事業年度(それらの事業年度のうち連結事業年度に該当するものがある場合には、当該連結事業年度)にわたり納付金を納付させることとしている場合において、その納付金の全額を納付させる前にその目的となった固定資産の取得等をし、その固定資産について、次のいずれかの方法により圧縮記帳をしているときは、これを認める。(昭55年直法2-15「二十」、平11年課法2-9「十五」、平15年課法2-7「三十一」により改正)

(1)その固定資産について、納付金の納付の都度、10-3-2《固定資産の取得の後に工事負担金を受けた場合の圧縮記帳》(その納付金の納付を受けた日の属する事業年度が連結事業年度に該当する場合には、連結納税基本通達9-3-2《固定資産の取得の後に工事負担金を受けた場合の圧縮記帳》)に準じて圧縮記帳をする方法

(2) その固定資産の取得等をした事業年度後に納付させる納付金の額を未収入金に計上し、その事業年度において圧縮記帳をする方法

(納付金の納付があった事業年度において固定資産の取得等をすることができない場合の仮受経理等)

10-4-2 10-3-3《工事負担金を受けた事業年度において固定資産が取得できない場合の仮受経理等》は、非出資組合が納付金の納付があった事業年度においてその目的となった固定資産の取得等をすることができなかった場合について準用する。(昭55年直法2-15「二十」により改正)

第5節 保険金等で取得した資産等の圧縮記帳

(保険金等の範囲)

10-5-1 法人が支払を受ける保険金、共済金又は損害賠償金(以下この節において「保険金等」という。)で法第47条第1項又は第5項《保険金等で取得した固定資産等の圧縮額の損金算入》の規定の適用があるのは、同条第1項に規定する所有固定資産(以下この節において「所有固定資産」という。)の滅失又は損壊(以下この節において「滅失等」という。)に基因して受けるものに限られるのであるから、たとえ所有固定資産の滅失等に関連して支払を受けるものであっても、次に掲げるような保険金等についてはこれらの規定の適用がないことに留意する。(昭55年直法2-15「二十一」により追加、平14年課法2-1「二十五」により改正)

(1)棚卸資産の滅失等により受ける保険金等

(2)所有固定資産の滅失等に伴う休廃業等により減少し、又は生ずることとなる収益又は費用の補てんに充てるものとして支払を受ける保険金等

(立竹木の保険金等に係る圧縮記帳)

10-5-1の2 法人が、その有する立竹木の滅失等により支払を受けた法第47条第1項《保険金等で取得した固定資産等の圧縮額の損金算入》に規定する保険金等をもってその滅失等をした立竹木に代替する立竹木を取得した場合には、当該立竹木につき同項又は第5項の規定の適用を受けることができるものとする。ただし、次に掲げる立竹木の滅失等により支払を受けた保険金等をもって取得した立竹木に代替する資産については、これらの規定の適用はないものとする。(平6年課法2-5「七」により追加、平14年課法2-1「二十五」により改正)

(1)法人が、保険金等の支払の基因となる滅失等のあった日(以下10-5-1の2において「基因日」という。)前1年以内に他から購入した立竹木で販売計画等からみてその購入後おおむね1年以内に転売又は伐木されることが確実と認められるもの

(2)原木販売業、製材業、製紙業、パルプ製造業等を営む法人が、基因日前1年以内に他から購入した立竹木(1に該当する立竹木を除き、その購入をした日において通常の伐期に達していたものに限る。)

(圧縮記帳をする場合の滅失損の計上時期)

10-5-2 所有固定資産の滅失等があった場合において、その滅失等により支払を受ける保険金等の額につき法第47条から第49条まで《保険金等で取得した固定資産等の圧縮額の損金算入等》の規定の適用を受けようとするときは、当該滅失等による損失の額(当該滅失等により支出した経費の額を含む。)は、保険金等の額を見積り計上する場合を除き、当該保険金等の額が確定するまでは仮勘定として損金の額に算入しないものとする。ただし、その支払を受ける保険金等が損害賠償金のみである場合には、この限りでない。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」により改正) (注) 適格組織再編成に係る被合併法人等が有する固定資産の滅失等があった場合において、その滅失等により支払を受ける保険金等の額につき、当該適格組織再編成に係る合併法人等が法第47条から第49条までの規定の適用を受けようとするときの被合併法人等においても、同様とする。

(同一種類かどうかの判定)

10-5-3 法第47条第1項又は第5項《保険金等で取得した固定資産等の圧縮額の損金算入》の規定の適用上、法人が取得等をした固定資産がその滅失等をした所有固定資産と同一種類の固定資産であるかどうかは、耐用年数省令別表第一に掲げる減価償却資産にあっては同表に掲げる種類の区分が同じであるかどうかにより、同別表第二に掲げる減価償却資産にあっては同表に掲げる設備の種類の区分が同じであるか又は類似するものであるかどうかによる。(昭55年直法2-15「二十一」により追加、平14年課法2-1「二十五」により改正)

(代替資産の範囲)

10-5-4 法第47条第1項《保険金等で取得した固定資産等の圧縮額の損金算入》に規定する代替資産は、所有固定資産が滅失等をしたことによりこれに代替するものとして取得等をされる固定資産に限られるのであるから、例えば滅失等のあった時において現に自己が建設、製作、製造又は改造中であった資産は代替資産に該当しないことに留意する。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」により改正)

(滅失等により支出した経費の範囲)

10-5-5 令第85条第1項第1号《保険金等の額》に規定する「所有固定資産の滅失又は損壊により支出する経費」には、その滅失等があった所有固定資産の取壊費、焼跡の整理費、消防費等のように当該所有固定資産の滅失等に直接関連して支出される経費が含まれるが、類焼者に対する賠償金、けが人への見舞金、被災者への弔慰金等のように当該所有固定資産の滅失等に直接関連しない経費はこれに含まれないものとする。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」により改正)

(2以上の種類の資産の滅失等により支出した共通経費)

10-5-6 例えば工場用建物と機械設備が滅失等をした場合のように2以上の所有固定資産が滅失等をした場合において、これらの資産の滅失等により支出した共通の経費があるときは、その共通の経費の額については、保険金等の額の比その他合理的な基準によりこれらの資産に配賦するものとする。(昭55年直法2-15「二十一」により追加、平14年課法2-1「二十五」により改正)

(所有固定資産の滅失等により支出した経費の見積り)

10-5-7 法人が所有固定資産の滅失等により保険金等の支払を受けた場合において、まだ焼跡の整理に着手していない等のため当該所有固定資産の滅失等により支出すべき経費の額が確定していないときは、その経費の額を見積って令第85条第1項第1号《保険金等の額》の金額を計算し、当該所有固定資産の滅失等により支出すべき経費の額が確定した場合に、その額が確定した日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてその確定した経費の額により調整する。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」、平15年課法2-7「三十二」により改正)

(注) 本文の取扱いにより所有固定資産の滅失等により支出すべき経費の額を見積って圧縮記帳の規定の適用をした固定資産を適格組織再編成により移転した場合には、当該固定資産の移転を受けた合併法人等においてその経費の額が確定したときに、その額が確定した日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)でその確定した経費の額により調整する。

(先行取得した代替資産等についての圧縮額の損金算入)

10-5-8 法人が保険金等の額が確定する前にその滅失等をした所有固定資産に係る代替資産の取得等をした場合において、当該代替資産につきその保険金等の額が確定した日の属する事業年度において法第47条第1項又は第5項《保険金等で取得した固定資産等の圧縮額の損金算入》の規定を適用するときは、その圧縮限度額は、令第85条第1項《保険金等で取得した代替資産等の圧縮限度額》の規定にかわらず、次の算式により計算した金額とする。(昭55年直法2-15「二十一」、平14年課法2-1「二十五」により改正)

第6節 交換により取得した資産の圧縮記帳

(遊休資産の交換)

10-6-1 法第50条第1項又は第5項《交換により取得した資産の圧縮額の損金算入》の規定は、現に事業の用に供していない固定資産を交換した場合にも適用があるものとする。(昭55年直法2-15「二十二」により追加、平14年課法2-1「二十五」により改正)

(建設中の期間)

10-6-1の2 法第50条第1項又は第5項《交換により取得した資産の圧縮額の損金算入》の規定を適用する場合において、その交換の対象となった資産を1年以上有していたかどうかの判定については、建物等の建設中の期間はその所有期間に含めない。(昭55年直法2-15「二十二」、平14年課法2-1「二十五」により改正)

(交換の対象となる土地の範囲)

10-6-2 法第50条第1項第1号《交換の対象となる資産》に規定する土地には、立木その他独立して取引の対象となる土地の定着物は含まれないのであるが、その土地が宅地である場合には、庭木、石垣、庭園(庭園に附属する亭、庭内神し(祠)その他これらに類する附属設備を含む。)その他これらに類するもののうち宅地と一体として交換されるもの(同項第2号に該当するものを除く。)は含まれる。

(交換の対象となる耕作権の範囲)

10-6-2の2 法第50条第1項第1号《交換の対象となる資産》に規定する「農地法第2条第1項に規定する農地の上に存する耕作に関する権利」とは、耕作を目的とする地上権、永小作権又は賃借権で、これらの権利の移転、これらの権利に係る契約の解除等をする場合には、同法第3条第1項、第5条第1項又は第20条第1項《農地又は採草放牧地の権利移動の制限等》の規定の適用があるものをいう。(昭46年直審(法)21「5」により追加)

(交換の対象となる建物附属設備等)

10-6-3 法第50条第1項第2号かっこ書《交換の対象となる建物附属設備》に規定する建物に附属する設備及び構築物は、その建物と一体となって交換される場合に限り建物として同条の規定の適用があるのであるから、建物に附属する設備又は構築物は、それぞれ単独には同条の規定の適用がないことに留意する。

(借地権の交換等)

10-6-3の2 例えば自己の有する土地に新たに借地権を設定(令第138条第1項《借地権の設定等により地価が著しく低下する場合の土地等の帳簿価額の一部の損金算入》の規定の適用のある設定に限る。)し、その設定の対価として相手方から土地等を取得する場合のように、実質的には固定資産の交換であるが手続上は権利の設定等の方法によらざるを得ないものについても法第50条第1項又は第5項《交換により取得した資産の圧縮額の損金算入》の規定を適用することができるものとする。(昭55年直法2-15「二十二」により追加、平14年課法2-1「二十五」により改正)

(2以上の種類の資産を交換した場合の交換差金等)

10-6-4 法人が2以上の種類の固定資産を同時に交換した場合、例えば、土地及び建物と土地及び建物とを交換した場合には、土地は土地と建物は建物とそれぞれ交換したものとする。この場合において、これらの資産は全体としては等価であるが、土地と土地、建物と建物とはそれぞれの時価が異なっているときは、それぞれの交換の時における価額の差額は交換差金等となることに留意する。

(資産の一部を交換とし他の部分を譲渡とした場合の交換の特例の適用)

10-6-5 法人がその有する固定資産を交換する場合において、一体となって同じ効用を有する同種の資産のうち、その一部については交換とし、他の部分については譲渡としているときは、法第50条《交換により取得した資産の圧縮額の損金算入》の規定の適用については、当該他の部分を含めて交換があったものとし、その譲渡代金は交換差金等とする。

(交換資産の時価)

10-6-5の2 例えば交換の当事者が通常の取引価額が異なる2以上の固定資産を相互に等価であるものとして交換した場合においても、その交換がその交換をするに至った事情に照らし正常な取引条件に従って行われたものであると認められるときは、法第50条《交換により取得した資産の圧縮額の損金算入》の規定の適用上、これらの資産の価額は当該当事者間において合意されたところによるものとする。(昭55年直法2-15「二十二」により追加)

(譲渡資産の譲渡直前の用途)

10-6-6 法第50条第1項又は第5項《交換により取得した資産の圧縮額の損金算入》に規定する譲渡資産の譲渡直前の用途は、法人が当該譲渡資産を他の用途に供するために改造に着手している等改造して他の用途に供することとしている場合には、この改造後の用途をいう。(平14年課法2-1「二十五」により改正)

(取得資産を譲渡資産の譲渡直前の用途と同一の用途に供したかどうかの判定)

10-6-7 法人が固定資産を交換した場合において、取得資産を譲渡資産の譲渡直前の用途と同一の用途に供したかどうかは、その資産の種類に応じ、おおむね次に掲げる区分により判定する。(昭55年直法2-15「二十二」により改正)

(1) 土地にあっては、その現況により、宅地、田畑、鉱泉地、池沼、山林、牧場又は原野、その他の区分

(2) 建物にあっては、居住の用、店舗又は事務所の用、工場の用、倉庫の用、その他の用の区分

(3) 機械及び装置にあっては、その機械及び装置の属する耐用年数省令別表第二に掲げる設備の種類の区分

(4) 船舶にあっては、漁船、運送船(貨物船、油槽船、薬品槽船、客船等をいう。)、作業船(しゅんせつ船及び砂利採取船を含む。)、その他の区分

(注) (2)の適用については、店舗又は事務所と住宅とに併用されている家屋は、居住専用又は店舗専用若しくは事務所専用の家屋と認めて差し支えない。

(取得資産を譲渡資産の譲渡直前の用途と同一の用途に供する時期)

10-6-8 法人がその有する固定資産を交換した場合において、取得資産をその交換の日に属する事業年度の確定申告書の提出期限(法第75条の2《確定申告書の提出期限の延長の特例》の規定によりその提出期限が延長されている場合には、その延長された期限とする。以下10-6-8において同じ。)までに譲渡資産の譲渡直前の用途と同一の用途に供したときは、法第50条第1項《交換により取得した資産の圧縮額の損金算入》の規定を適用することができるものとする。この場合において、取得資産が譲渡資産の譲渡直前の用途と同一の用途に供するため改造等を要するものであるときは、法人が当該提出期限までにその改造等の発注をするなどその改造等に着手し、かつ、相当期間内にその改造等を了する見込みであるときに限り、当該提出期限までに同一の用途に供されたものとして取り扱う。(昭55年直法2-15「二十二」により改正)

(譲渡資産の譲渡に要した経費)

10-6-9 令第92条第1項《交換により生じた差益金の額》の「譲渡資産の譲渡に要した経費の額」には、交換に当たり支出した譲渡資産に係る仲介手数料、取外費、荷役費、運送保険料その他その譲渡に要した経費の額のほか、土地の交換に関する契約の一環として、又は当該交換のために当該土地の上に存する建物等につき取壊しをした場合におけるその取壊しにより生じた損失の額(その取壊しに伴い借家人に対して支払った立退料の額を含む。)が含まれる。(昭55年直法2-15「二十二」により改正)

(交換により取得した資産の圧縮記帳の経理の特例)

10-6-10 法第50条第1項《交換により取得した資産の圧縮額の損金算入》の規定を適用する場合において、法人が同項に規定する取得資産につき、その帳簿価額を損金経理により減額しないで、同項に規定する譲渡資産の令第92条《交換により生じた差益金の額》に規定する譲渡直前の帳簿価額とその取得資産の取得のために要した経費との合計額に相当する金額を下らない金額をその取得価額としたときは、これを認める。この場合においても、法第50条第3項の規定の適用があることに留意する。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIHON-HOKI PUBULISHING.CO.LTD.