資料2005年01月12日 【税務通達等】 質疑応答事例(所得税)申告及び納税等

(申告及び納税等)

1 確定申告書で申告しなかった少額配当を修正申告により申告することの可否

2 白色事業専従者が他に給与所得を有する場合

3 還付請求の消滅時効の起算日

4 民法上の相続人が不存在の場合の準確定申告の手続

5 法人が合併した場合の法定調書の提出義務

6 法人が営業譲渡した場合の法定調書の提出義務

7 年の中途で法人成りをした場合の法定調書の提出

8 給与所得の源泉徴収票等の交付義務(紙による交付)

9 消費税等が含まれている場合の提出範囲の金額基準及び記載方法

10 同一年中に2か所からの退職手当等の支給があった場合の記載方法(退職所得の源泉徴収票)

11 死亡による退職の場合(退職所得の源泉徴収票)

12 法人に対して支払った報酬等(報酬、料金、契約金及び賞金の支払調書)

13 建物の賃借に伴って支払われる保証金(不動産の使用料等の支払調書)

14 共有持分の不動産に係る支払調書の作成(不動産の使用料等の支払調書)

15 前払家賃の記載方法(不動産の使用料等の支払調書)

16 生命保険契約等の一時金の支払調書の提出省略範囲

確定申告書で申告しなかった少額配当を修正申告により申告することの可否

【 照会要旨】

少額配当の金額を総所得金額の額から除外したところで確定申告をした者が修正申告書を提出する場合、少額配当の金額を総所得金額に含めて申告し、配当控除の適用を受けることができますか。

【 回答要旨】

修正申告で少額配当の金額を総所得金額に算入することは認められません。

少額配当の金額は、総所得金額及び配当控除の額等の計算上、除外したところで確定申告できることとされており ( 租税特別措置法第 8 条の 5 第 1 項 ) 、課税庁が決定又はその後の更正・再更正をする場合は、当該少額配当の金額に係る総所得金額及び配当控除の額は課税標準及び税額控除に含めないこととされています ( 租税特別措置法第 8 条の 5 第 2 項 ) 。この規定ぶりからすると当初申告により選択した又は決定により除外されることとなった少額配当の処理方法は、その後変更できないものと解されます。

また、少額配当の金額を総所得金額に算入して確定申告書を提出した場合 ( 租税特別措置法第 8 条の 5 非適用 ) 、更正の請求又は修正申告書の提出に当たっては当該配当所得の金額を総所得金額から除外できないことを明確にしています ( 租税特別措置法関係通達 8 の 5-1) 。

これは、少額配当については、確定申告 ( 期限後申告を含みます。 ) をする時点において、それを総所得金額に含めて確定申告するか、それを除外して確定申告するかの選択を、申告する者の意思に委ねており、少額配当の金額を総所得金額に含めて確定申告した後においては、少額配当申告不要制度の適用を受けることができないことを留意的に明らかにしたものとされています。

これらのことから、少額配当の金額を除外して確定申告した場合 ( 租税特別措置法第 8 条の 5 適用 ) には、その後の更正又は修正申告においても租税特別措置法第 8 条の 5 を適用して課税関係を律することとなります。

【 関係法令通達】

租税特別措置法第 8 条の 5 、租税特別措置法関係通達 8 の 5-1

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

白色事業専従者が他に給与所得を有する場合

【 照会要旨】

A は、源泉徴収の対象とならない白色事業専従者に係るいわゆるみなし給与の給与所得のほかに、所得税法第 183 条の規定により源泉徴収の対象とされる給与等の金額を有しますが、確定申告を要しないものと解してよいでしょうか。

【 回答要旨】

確定申告を要します。

確定申告義務の有無については、別段の定めがある場合のほか、特定の所得を除外して判定されるべきものではなく、所得税法第 121 条の規定は、その者のすべての給与等の金額について源泉徴収がされ、又はされるべき場合においてのみ適用されるものです。

【 関係法令通達】

所得税法第 57 条第 4 項、第 121 条第 1 項、第 183 条

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

還付請求の消滅時効の起算日

【 照会要旨】

平成 10 年分所得税の確定申告書を平成 16 年 1 月 30 日に提出して、所得税の還付を受けることはできますか。 ( 注 ) 申告の内容は、不動産所得 ( 赤字 ) と給与所得 ( 年末調整済 ) とを損益通算したことにより、過大納付となった給与所得に係る源泉徴収税額について還付を受けるものです。

【 回答要旨】

還付請求は認められません。

照会の場合には、所得税法第 121 条第 1 項第 1 号に該当し、確定申告書の提出を要しないものと判断されますが、この場合に提出された申告書で還付金の額が記載されているものは、同法第 122 条の規定により提出された申告書 ( 還付申告書 ) に該当するものとして取り扱われます ( 所得税基本通達 121-1) 。

還付申告書については提出期限が定められていないため、暦年終了後 ( 翌年 1 月 1 日以後 ) いつでも提出することができることから、国税通則法第 74 条第 1 項《還付金等の消滅時効》の規定の適用に当たっては、還付請求の起算日は翌年 1 月 1 日となります。

したがって、平成 10 年分の所得税の還付請求できる期間は平成 11 年 1 月 1 日から平成 15 年 12 月 31 日までとなり、当該期間の経過後の還付請求は認められません。

【 関係法令通達】

所得税法第 121 条、第 122 条、国税通則法第 74 条、所得税基本通達 121-1

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

民法上の相続人が不存在の場合の準確定申告の手続

【 照会要旨】

納税者 A は、平成 16 年 10 月 10 日に死亡しましたが、民法上の相続人が不存在です。

このような場合、 A の確定申告手続はどのようにすればよいのでしょうか。

【 回答要旨】

1 所得税法第 120 条に該当する申告書を提出しなければならない場合 (1) 包括受遺者がいる場合は、包括受遺者が遺贈のあったことを知った日の翌日から 4 か月を経過した日の前日までに準確定申告書を提出しなければなりません。

(2) 包括受遺者がいない場合は、相続財産法人の管理人が確定した日の翌日から 4 か月を経過した日の前日までに相続財産法人が準確定申告書を提出しなければなりません。

2 所得税法第 122 条に該当する申告書を提出できる場合 (1) 包括受遺者がいる場合は、包括受遺者が準確定申告を提出できます。

(2) 包括受遺者がいない場合は、相続財産法人が準確定申告書を提出できます。

3 所得税法第 123 条に該当する申告書を提出できる場合 (1) 包括受遺者がいる場合は、包括受遺者が遺贈のあったことを知った日の翌日から 4 か月を経過した日の前日までに準確定申告書を提出できます。

(2) 包括受遺者がいない場合は、相続財産法人の管理人が確定した日の翌日から 4 か月を経過した日の前日までに相続財産法人が準確定申告書を提出できます。

居住者が、年の中途で死亡した場合において、その者の死亡した年分の所得税について、所得税法第 120 条の規定による申告書を提出しなければならないときは、その相続人が相続の開始のあったことを知った日の翌日から 4 か月を経過した日の前日までに申告書を提出しなければならないこととされています ( 所得税法第 125 条第 1 項 ) 。

ところで、所得税法では、「相続人」には包括受遺者を含む ( 所得税法第 2 条第 2 項 ) ものとされていることから、民法上の相続人はいないが包括受遺者がいる場合は、所得税法第 125 条の規定がそのまま適用されます。

しかし、民法上の相続人も包括受遺者もいない場合 ( 相続人不存在 ) 、相続財産は相続財産法人になるとされています ( 民法第 951 条 ) 。この相続財産法人の申告手続については、所得税法上何らの規定もされていないことから、相続財産法人に所得税法第 125 条の規定が適用できるかどうかが問題となります。

この点については、相続財産法人は、国税通則法第 5 条《相続による国税の納付義務の承継》の規定に基づき納税義務を承継することとされていますから、所得税法第 125 条の規定を類推解釈して相続財 Y 法人に対して適用することが合理的であると考えます。

次に問題となるのが、相続財産法人に同条の規定が適用された場合の申告期限がいつになるのかという点です。

相続財産法人は、相続の開始があった時に成立することから、同条に規定する「相続のあったことを知った日」は、相続財産法人が成立した日と考えることもできますが、相続財産法人が確定申告書の提出等を行うためには管理人が選定されなければ不可能です。

したがって、相続財産法人が準確定申告書を提出する場合の申告期限は、管理人が確定した日 ( 裁判所から管理人に通知された日 ) の翌日から 4 か月を経過した日の前日と考えるべきです。

【 関係法令通達】

所得税法第 2 条第 2 項、第 125 条、国税通則法第 5 条、民法第 951 条

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

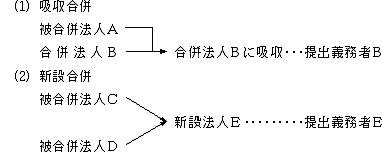

法人が合併した場合の法定調書の提出義務

【 照会要旨】

被合併法人 A 社が、合併法人 B 社に吸収合併される前に支払った利子についての「利子等の支払調書」の提出義務は、どちらの法人にありますか。

【 回答要旨】

合併法人 B 社に支払調書の提出義務があります。

法人が合併により消滅した場合には、被合併法人に係る権利義務関係は、その合併に係る合併法人がおよそ包括的にこれを承継することになります。したがって、被合併法人が吸収合併される前に支払った利子に係る支払調書についても、合併法人が合併法人名で提出することとなります。

なお、当該支払調書の「摘要」欄に被合併法人が支払った旨を記載します。

【 事例】

( 注 ) 合併の前後を通じて支払う場合で、「給与所得の源泉徴収票」のように、その年中に支払ったものを記載する法定調書についても、提出義務者は上記のとおりですが、この場合には、被合併法人が支払った旨を記載しなくても差し支えありません。

【 関係法令通達】

所得税法第 225 条第 1 項

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

法人が営業譲渡した場合の法定調書の提出義務

【 照会要旨】

法人が営業の全部を譲渡した場合、譲渡した法人が当該譲渡前に支払ったもの ( 不動産の使用料等、報酬・料金等 ) について、法定調書の提出義務はありますか。

【 回答要旨】

営業譲渡した法人に提出義務があります。

営業を譲渡した法人が継続 ( 清算中を含みます。 ) しているのであれば、譲渡した法人に法定調書の提出義務があり、当該法人が清算結了した場合は、清算人が譲渡した法人名で法定調書を提出しなければなりません。

( 注 ) 営業譲渡とは、契約による営業財産等の移転です。

【 関係法令通達】

所得税法第 225 条第 1 項

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

年の中途で法人成りをした場合の法定調書の提出

【 照会要旨】

A は、本年 6 月に個人事業を法人組織にすることにしました。

この場合、法定調書はすべて法人名で提出してよいでしょうか。

【 回答要旨】

本年分の調書については、それぞれ個人事業に係るものについては、個人事業者名 A で、法人設立後に係るものについては、法人名で提出することとなります。

法定調書の提出は、所得税法第 225 条第 1 項各号に規定する「支払をする者」が提出義務者となります。また、個人経営から法人経営に移行するいわゆる法人成りの場合、個人事業を廃止し、法人を設立したこととなり、人格も別になることから、法人成り前の支払については個人事業者である A が、法人成り後の支払についてはその法人が法定調書の提出義務者となります。 ( 注 )1 法定調書については、年の中途で廃業した場合でも、提出期限について別段の定めはないので、例えば、「報酬、料金、契約金及び賞金の支払調書」については、支払の確定した日の属する年の翌年 1 月 31 日までに提出することとなります。

2 法人成り後も継続して勤務する者の給与に係るその法人の「給与所得の源泉徴収票」には、個人事業者を退職し、その法人に中途就職したものとして記載します。

【 関係法令通達】

所得税法第 225 条第 1 項

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

給与所得の源泉徴収票等の交付義務(紙による交付)

【 照会要旨】

給与所得の源泉徴収票は、必ず紙で交付しなければなりませんか。また、法律で交付が義務付けられている法定調書には、どのようなものがありますか。

【 回答要旨】

給与所得の源泉徴収票の交付等については、「給与等の支払をする者は、

…源泉徴収票 2 通を作成し、その年の翌年 1 月 31 日までに、 1 通を税務署長に提出し、他の 1 通を給与等の支払を受ける者に交付しなければならない」とされています ( 所得税法第 226 条第 1 項 ) 。

ここでいう「交付」とは、受給者に紙で渡すことを前提にしており、給与所得の源泉徴収票については、所得税法施行規則別表第六 ( 一 ) に様式 ( 用紙 日本工業規格 A6) が定められていることから、給与の支払をする者は、必要事項を記載の上、その用紙を受給者に渡す必要があります。

また、法律で受給者への交付が義務付けられている法定調書は、次のとおりです。

① 給与所得の源泉徴収票

② 退職所得の源泉徴収票

③ 公的年金等の源泉徴収票

④ オープン型証券投資信託収益の分配の支払調書 ( 支払通知書 )

⑤ 自己の株式の取得等の場合の支払調書 ( 支払通知書 )

⑥ 特定口座年間取引報告書

【 関係法令通達】

所得税法第 225 条第 2 項、第 226 条、租税特別措置法第 37 条の 11 の 3 第 7 項

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

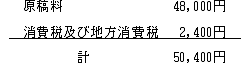

消費税等が含まれている場合の提出範囲の金額基準及び記載方法

【 照会要旨】

原稿の執筆を依頼している A から、原稿料について次のような請求がありましたが、この場合、「報酬、料金、契約金及び賞金の支払調書」を提出しなければなりませんか。

【 回答要旨】

照会の場合、請求書等において報酬等の額と消費税等の額が明確に区分されており、消費税等の額を含めないと 5 万円以下になることから、支払調書を提出しなくても差し支えありません。

提出範囲の金額基準については、原則として消費税及び地方消費税 ( 以下「消費税等」といいます。 ) の額を含めて判定しますが、支払を受ける者からの請求書等において報酬等の額と消費税等の額が明確に区分されている場合などには、消費税等の額を含めないで判定しても差し支えありません。また、「支払金額」欄は、原則として消費税等の額を含めて記載することとなりますが、上記のように消費税等の額が明確に区分されているような場合には、消費税等の額を含めないで記載しても差し支えありません。ただし、この場合には、「摘要」欄に当該消費税等の額を記載します。 ( 注 ) 源泉徴収税額については、支払金額に含めたところで提出範囲の金額基準を判定します。

【 関係法令通達】

所得税法第 225 条、所得税法施行規則第 84 条第 2 項第 4 号、平元 .3.2 直料 2-2

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

同一年中に2か所からの退職手当等の支給があった場合の記載方法(退職所得の源泉徴収票)

【 照会要旨】

同一年中に勤務先からの退職手当と保険会社から適格退職年金契約に基づいて支払われる退職一時金がある場合、「退職所得の源泉徴収票」はどのように記載するのでしょうか。

なお、「退職所得の受給に関する申告書」は適正に提出されています。

【 回答要旨】

照会の退職手当等については、勤務先及び保険会社からそれぞれ支払われますので、先に退職手当等を支払う者は「退職所得の源泉徴収票」の「区分」欄の上段に、次に退職手当等を支払う者は「区分」欄の中段に、それぞれの支払金額、源泉徴収税額等を記載することとなります。 1 「退職所得の源泉徴収票」の「区分」欄には、それぞれ次の退職手当等を記載することとされています ( 所得税法施行規則別表第六 ( 二 )) 。

① 「区分」欄の上段 ( 「法第 201 条第 1 項第 1 号適用分」 )

その年中に他から退職手当等の支給を受けていない旨の記載がある「退職所得の受給に関する申告書」を提出した受給者に係る退職手当等

② 「区分」欄の中段 ( 「法第 201 条第 1 項第 2 号適用分」 )

その年中に既に他から退職手当等の支払を受けている旨の記載がある「退職所得の受給に関する申告書」を提出した受給者に係る退職手当等

③ 「区分」欄の下段 ( 「法第 201 条第 3 項適用分」 ) 「退職所得の受給に関する申告書」の提出がないため 100 分の 20 の税率を適用して所得税を源泉徴収した受給者に係る退職手当等

2 退職金の支払を受ける者が、「退職所得の受給に関する申告書」を提出した場合で、その年中に既に他から退職手当等の支払を受けているときは、次の方法により税額の計算を行います ( 所得税法第 201 条第 1 項第 2 号、第 203 条第 1 項 ) 。

① 他から支払を受けた退職金と自社が支払う退職金とを通じた勤続年数を計算して、退職所得控除額を計算する ( 照会の場合は、会社の勤続年数と当該年金契約の組合員等であった期間のいずれか長い期間 ) 。

② 他から受けた退職手当等の金額と今回自社が支払う退職手当等の合計額から、①により計算した退職所得控除額を控除し、その残額の 2 分の 1 に相当する金額について退職所得の源泉徴収税額を求める。

③ ②により求めた税額から、既に他から支払を受けた退職手当等について源泉徴収された税額を控除した残額が求める税額となる。

【 関係法令通達】

所得税法第 201 条第 1 項第 2 号、第 203 条第 1 項、第 226 条第 2 項、所得税法施行規則第 94 条、第 95 条、所得税法施行規則別表第六 ( 二 )

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

死亡による退職の場合(退職所得の源泉徴収票等)

【 照会要旨】

A 社は、従業員 B が急死したため、死亡の日を退職の日として 1 か月後に退職金を B の遺族に支払いましたが、この退職金について、「退職所得の源泉徴収票」の作成は必要ですか。

【 回答要旨】

照会の退職金は、死亡後にその支給期が到来したものであり、相続税の課税価格計算の基礎に算入されるので、所得税は課税されず、「退職所得の源泉徴収票」ではなく、「退職手当等受給者別支払調書」を提出することとなります。

「退職所得の源泉徴収票」を提出するのは、退職所得に該当する退職手当等とされています ( 所得税法第 226 条第 2 項 ) 。死亡により退職した者に係る退職手当等で、その者の死亡後に支給期の到来するもののうち相続税の課税価格計算の基礎に算入されるものについては、所得税は課税されないこととされており ( 所得税基本通達 9-17) 、退職所得に該当しないことから、「退職所得の源泉徴収票」の提出を要しません。

一方、みなし相続財産とされる退職手当等については、「退職手当等受給者別支払調書」を提出しなければなりません ( 相続税法第 3 条第 1 項第 2 号、第 59 条第 1 項第 2 号 ) 。

( 注 )1 「退職手当等受給者別支払調書」は、「退職所得の源泉徴収票」の提出範囲と異なり、役員以外の者であっても、受給者 ( 相続人等 ) ごとの退職手当金等の支払金額が 100 万円超の場合は提出を要します ( 相続税法施行規則第 27 条第 1 項第 2 号 ) 。

2 死亡した者の退職金であっても、死亡後 3 年を経過してから支給が確定したものについては、相続税の課税価格計算の基礎に算入されないので、遺族の一時所得として所得税の課税対象になりますが ( 所得税基本通達 34-2) 、この場合には、法定調書の提出を要しません。

【 関係法令通達】

所得税法第 226 条第 2 項、所得税基本通達 9-17 、 34-2 、相続税法第 3 条第 1 項第 2 号、第 59 条第 1 項第 2 号、相続税法施行規則第 27 条第 1 項第 2 号

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

法人に対して支払った報酬等(報酬、料金、契約金及び賞金の支払調書)

【 照会要旨】

A 社は、 B 社に対して測量費用を支払いましたが、支払先が法人であることから源泉徴収はしていません。

この場合でも、「報酬、料金、契約金及び賞金の支払調書」の提出は必要ですか。

【 回答要旨】

照会の報酬は、所得税法第 204 条第 1 項第 2 号の報酬等に該当しますので、「報酬、料金、契約金及び賞金の支払調書」の提出を要することとなります。

「報酬、料金、契約金及び賞金の支払調書」は、居住者又は内国法人に対し、国内において所得税法第 204 条第 1 項各号に掲げる報酬、料金、契約金又は賞金の支払をする場合に提出する必要があります ( 所得税法第 225 条第 1 項第 3 号 ) 。

一方、内国法人に対する支払で源泉徴収の対象となるものは、所得税法第 174 条各号に掲げるものに限られており ( 所得税法第 212 条第 3 項 ) 、支払調書の提出範囲とは異なります。

したがって、当該支払が所得税法第 204 条第 1 項各号に掲げる報酬等に該当する場合には、源泉徴収の要否に関係なく、支払調書の提出が必要となります ( ただし、一定の提出範囲に該当しないものを除きます。 ) 。

【 関係法令通達】

所得税法第 204 条第 1 項、第 212 条第 3 項、第 225 条第 1 項第 3 号

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物の賃借に伴って支払われる保証金(不動産の使用料等の支払調書)

【 照会要旨】

A 社は、家主 B( 個人 ) に対して建物の賃借に伴い 500 万円の保証金を支払いましたが、その保証金の 50% 相当額については、賃貸借契約上、返還されないことが明らかです。

この場合、その保証金について、「不動産の使用料等の支払調書」の提出は必要でしょうか。

【 回答要旨】

照会の保証金については、「不動産の使用料等の支払調書」の提出が必要であり、その保証金の 50% 相当額及びその年中に支払われる賃借料を支払調書の「支払金額」欄に記載します。

不動産の使用料等に該当する不動産、不動産の上に存する権利の設定の対価には次のようなものがあります。

① 土地、建物の賃借料

② 地上権、地役権の設定あるいは不動産の賃借に伴って支払われるいわゆる権利金、礼金

③ 契約期間の満了に伴い、あるいは借地の上にある建物の増改築に伴って支払われるいわゆる更新料、承諾料

④ 借地権や借家権を譲受けた場合に地主や家主に支払われるいわゆる名義書換料

⑤ 催物の会場を賃借する場合のような一時的な賃借料、陳列ケースの賃借料、広告等のための塀や壁面等のように土地、建物の一部を使用する場合の賃借料

なお、上記②の権利金には、保証金、敷金等の名目のものであっても返還を要しない部分の金額及び月又は年の経過により返還を要しないこととなる部分の金額を含むとされています ( 所得税基本通達 36-7) 。

したがって、照会の保証金については、「不動産の使用料等の支払調書」の提出が必要であり、その保証金の 50% 相当額及びその年中に支払われる賃借料を支払調書の「支払金額」欄にそれぞれ記載することとなります。

【 関係法令通達】

所得税法第 225 条第 1 項第 9 号、所得税法施行規則第 90 条、所得税基本通達 26-5 、 26-6 、 36-7

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

共有持分の不動産に係る支払調書の作成(不動産の使用料等の支払調書)

【 照会要旨】

A 社は、個人 B 及び C が所有している不動産を賃借しています。この場合、不動産の使用料等の支払調書の「支払を受ける者」欄は、共有者 (B 、 C) の各人ごとに作成するのでしょうか、それとも代表者 (B) にまとめて記載してもよいでしょうか。

【 回答要旨】

共有持分に係る支払調書は、不動産賃貸借契約書等を基に共有者 (B 、 C) の各人ごとに作成します。

「不動産の使用料等の支払調書」は、その支払を受ける各人別に作成し、その支払をする者の事務所等の所在地の所轄税務署長に提出することになっており ( 所得税法施行規則第 90 条 ) 、共有持分に係る支払調書は、不動産賃貸借契約書等を基に共有者 (B 、 C) の各人ごとに作成することとなります。

なお、それぞれの共有持分が不明な場合には、支払った総額を記載した共有者連名の支払調書を共有者の数だけ作成し、提出することとなります。 ( 注 ) 支払調書の提出を要しない金額基準の判定は、共有者の各人ごとに行います。

【 関係法令通達】

所得税法施行規則第 90 条

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

前払家賃の記載方法(不動産の使用料等の支払調書)

【 照会要旨】

A 社は、家主 B( 個人 ) と各月分の家賃を前月の末日までに支払う旨を定めた建物賃貸借契約を締結しています。

建物の賃借は 10 月から開始していますが、この場合、「不動産の使用料等の支払調書」の「支払金額」欄には 10 月分から 12 月分の家賃に相当する 3 か月分の支払金額を記載すればいいのでしょうか。

【 回答要旨】

照会の場合、その年中に支払うべき金額である 10 月分から翌年 1 月分の 4 か月分の家賃に相当する金額を「支払金額」欄に記載します。

「不動産の使用料等の支払調書」の支払金額は、所得税法施行規則第 90 条第 1 項第 2 号において「その年中に支払の確定した対価の金額」と規定されています。この「確定した対価の金額」とは、原則として、相手方にその支払を請求し得ることとなった金額をいうものと解されています。

したがって、照会の場合、その年中に支払うべきことが確定している対価の金額は、 10 月分から翌年 1 月分の 4 か月分の家賃の金額となり、その 4 か月分の家賃に相当する金額を「支払金額」欄に記載することとなります。 ( 注 ) 法人の企業会計においては、地代、家賃のような期間収益については、貸付期間の経過に応じて益金に算入することとされ、また、所得税においても、一定の要件の基に企業会計の処理にしたがって所得計算を行うことを認められていますが ( 昭 48.11.6 直所 2-78) 、支払調書の作成に当たっては、上記により提出することとなります。

【 関係法令通達】

所得税法施行規則第 90 条第 1 項第 2 号、所得税基本通達 36-5 、昭 48.11.6 直所 2-78

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

生命保険契約等の一時金の支払調書の提出省略範囲

【 照会要旨】

次のような場合には、「生命保険契約等の一時金の支払調書」は提出省略となりますか。

① 被保険者の死亡により、死亡保険金が同一の生命保険会社の 2 つの契約からそれぞれ同一日に 80 万円と 60 万円の支払があった場合

② 被保険者の死亡保険金が 80 万円、満期による保険金の 60 万円が同一の生命保険会社より同日に支払われた場合

【 回答要旨】

①については、同一日に同一の保険事由に基因する支払ですから、合計 140 万円で判定することとなり、支払調書を提出する必要があります。

②については、同一日に支払われていますが、保険事由が異なることから、それぞれ 80 万円と 60 万円で判定することとなり、支払調書を提出する必要はありません。

「生命保険契約等の一時金の支払調書」は、所得税法施行令第 183 条第 2 項に規定する一時金又は同施行令第 347 条第 1 項第 9 号に掲げる財産形成給付金、第一種財産形成給付金若しくは第二種財産形成給付金若しくは財産形成貯蓄活用給付金で 1 回に支払うべき金額 ( 当該財産形成貯蓄活用給付金については、同一人に対するその年中の支払金額 ) が 100 万円以下である場合には、提出を要さないこととされています ( 所得税法施行規則第 86 条第 2 項第 2 号 ) 。 ( 注 ) 上記の規定については、受取人が法人の場合も含まれます。

ところで、提出省略基準は、保険金等についての支払を受ける者の各人別に提出することになっていることから ( 所得税法施行規則第 86 条第 1 項 ) 、契約者ベースでなく受取人ベースで判定することとなります。

また、同一人に対し、複数の契約に基づき支払があった場合の「 1 回に支払うべき金額」とは、同一支払日かつ同一保険事由により判定することとなります。

【 関係法令通達】

所得税法施行規則第 86 条

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

1 確定申告書で申告しなかった少額配当を修正申告により申告することの可否

2 白色事業専従者が他に給与所得を有する場合

3 還付請求の消滅時効の起算日

4 民法上の相続人が不存在の場合の準確定申告の手続

5 法人が合併した場合の法定調書の提出義務

6 法人が営業譲渡した場合の法定調書の提出義務

7 年の中途で法人成りをした場合の法定調書の提出

8 給与所得の源泉徴収票等の交付義務(紙による交付)

9 消費税等が含まれている場合の提出範囲の金額基準及び記載方法

10 同一年中に2か所からの退職手当等の支給があった場合の記載方法(退職所得の源泉徴収票)

11 死亡による退職の場合(退職所得の源泉徴収票)

12 法人に対して支払った報酬等(報酬、料金、契約金及び賞金の支払調書)

13 建物の賃借に伴って支払われる保証金(不動産の使用料等の支払調書)

14 共有持分の不動産に係る支払調書の作成(不動産の使用料等の支払調書)

15 前払家賃の記載方法(不動産の使用料等の支払調書)

16 生命保険契約等の一時金の支払調書の提出省略範囲

確定申告書で申告しなかった少額配当を修正申告により申告することの可否

【 照会要旨】

少額配当の金額を総所得金額の額から除外したところで確定申告をした者が修正申告書を提出する場合、少額配当の金額を総所得金額に含めて申告し、配当控除の適用を受けることができますか。

【 回答要旨】

修正申告で少額配当の金額を総所得金額に算入することは認められません。

少額配当の金額は、総所得金額及び配当控除の額等の計算上、除外したところで確定申告できることとされており ( 租税特別措置法第 8 条の 5 第 1 項 ) 、課税庁が決定又はその後の更正・再更正をする場合は、当該少額配当の金額に係る総所得金額及び配当控除の額は課税標準及び税額控除に含めないこととされています ( 租税特別措置法第 8 条の 5 第 2 項 ) 。この規定ぶりからすると当初申告により選択した又は決定により除外されることとなった少額配当の処理方法は、その後変更できないものと解されます。

また、少額配当の金額を総所得金額に算入して確定申告書を提出した場合 ( 租税特別措置法第 8 条の 5 非適用 ) 、更正の請求又は修正申告書の提出に当たっては当該配当所得の金額を総所得金額から除外できないことを明確にしています ( 租税特別措置法関係通達 8 の 5-1) 。

これは、少額配当については、確定申告 ( 期限後申告を含みます。 ) をする時点において、それを総所得金額に含めて確定申告するか、それを除外して確定申告するかの選択を、申告する者の意思に委ねており、少額配当の金額を総所得金額に含めて確定申告した後においては、少額配当申告不要制度の適用を受けることができないことを留意的に明らかにしたものとされています。

これらのことから、少額配当の金額を除外して確定申告した場合 ( 租税特別措置法第 8 条の 5 適用 ) には、その後の更正又は修正申告においても租税特別措置法第 8 条の 5 を適用して課税関係を律することとなります。

【 関係法令通達】

租税特別措置法第 8 条の 5 、租税特別措置法関係通達 8 の 5-1

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

白色事業専従者が他に給与所得を有する場合

【 照会要旨】

A は、源泉徴収の対象とならない白色事業専従者に係るいわゆるみなし給与の給与所得のほかに、所得税法第 183 条の規定により源泉徴収の対象とされる給与等の金額を有しますが、確定申告を要しないものと解してよいでしょうか。

【 回答要旨】

確定申告を要します。

確定申告義務の有無については、別段の定めがある場合のほか、特定の所得を除外して判定されるべきものではなく、所得税法第 121 条の規定は、その者のすべての給与等の金額について源泉徴収がされ、又はされるべき場合においてのみ適用されるものです。

【 関係法令通達】

所得税法第 57 条第 4 項、第 121 条第 1 項、第 183 条

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

還付請求の消滅時効の起算日

【 照会要旨】

平成 10 年分所得税の確定申告書を平成 16 年 1 月 30 日に提出して、所得税の還付を受けることはできますか。 ( 注 ) 申告の内容は、不動産所得 ( 赤字 ) と給与所得 ( 年末調整済 ) とを損益通算したことにより、過大納付となった給与所得に係る源泉徴収税額について還付を受けるものです。

【 回答要旨】

還付請求は認められません。

照会の場合には、所得税法第 121 条第 1 項第 1 号に該当し、確定申告書の提出を要しないものと判断されますが、この場合に提出された申告書で還付金の額が記載されているものは、同法第 122 条の規定により提出された申告書 ( 還付申告書 ) に該当するものとして取り扱われます ( 所得税基本通達 121-1) 。

還付申告書については提出期限が定められていないため、暦年終了後 ( 翌年 1 月 1 日以後 ) いつでも提出することができることから、国税通則法第 74 条第 1 項《還付金等の消滅時効》の規定の適用に当たっては、還付請求の起算日は翌年 1 月 1 日となります。

したがって、平成 10 年分の所得税の還付請求できる期間は平成 11 年 1 月 1 日から平成 15 年 12 月 31 日までとなり、当該期間の経過後の還付請求は認められません。

【 関係法令通達】

所得税法第 121 条、第 122 条、国税通則法第 74 条、所得税基本通達 121-1

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

民法上の相続人が不存在の場合の準確定申告の手続

【 照会要旨】

納税者 A は、平成 16 年 10 月 10 日に死亡しましたが、民法上の相続人が不存在です。

このような場合、 A の確定申告手続はどのようにすればよいのでしょうか。

【 回答要旨】

1 所得税法第 120 条に該当する申告書を提出しなければならない場合 (1) 包括受遺者がいる場合は、包括受遺者が遺贈のあったことを知った日の翌日から 4 か月を経過した日の前日までに準確定申告書を提出しなければなりません。

(2) 包括受遺者がいない場合は、相続財産法人の管理人が確定した日の翌日から 4 か月を経過した日の前日までに相続財産法人が準確定申告書を提出しなければなりません。

2 所得税法第 122 条に該当する申告書を提出できる場合 (1) 包括受遺者がいる場合は、包括受遺者が準確定申告を提出できます。

(2) 包括受遺者がいない場合は、相続財産法人が準確定申告書を提出できます。

3 所得税法第 123 条に該当する申告書を提出できる場合 (1) 包括受遺者がいる場合は、包括受遺者が遺贈のあったことを知った日の翌日から 4 か月を経過した日の前日までに準確定申告書を提出できます。

(2) 包括受遺者がいない場合は、相続財産法人の管理人が確定した日の翌日から 4 か月を経過した日の前日までに相続財産法人が準確定申告書を提出できます。

居住者が、年の中途で死亡した場合において、その者の死亡した年分の所得税について、所得税法第 120 条の規定による申告書を提出しなければならないときは、その相続人が相続の開始のあったことを知った日の翌日から 4 か月を経過した日の前日までに申告書を提出しなければならないこととされています ( 所得税法第 125 条第 1 項 ) 。

ところで、所得税法では、「相続人」には包括受遺者を含む ( 所得税法第 2 条第 2 項 ) ものとされていることから、民法上の相続人はいないが包括受遺者がいる場合は、所得税法第 125 条の規定がそのまま適用されます。

しかし、民法上の相続人も包括受遺者もいない場合 ( 相続人不存在 ) 、相続財産は相続財産法人になるとされています ( 民法第 951 条 ) 。この相続財産法人の申告手続については、所得税法上何らの規定もされていないことから、相続財産法人に所得税法第 125 条の規定が適用できるかどうかが問題となります。

この点については、相続財産法人は、国税通則法第 5 条《相続による国税の納付義務の承継》の規定に基づき納税義務を承継することとされていますから、所得税法第 125 条の規定を類推解釈して相続財 Y 法人に対して適用することが合理的であると考えます。

次に問題となるのが、相続財産法人に同条の規定が適用された場合の申告期限がいつになるのかという点です。

相続財産法人は、相続の開始があった時に成立することから、同条に規定する「相続のあったことを知った日」は、相続財産法人が成立した日と考えることもできますが、相続財産法人が確定申告書の提出等を行うためには管理人が選定されなければ不可能です。

したがって、相続財産法人が準確定申告書を提出する場合の申告期限は、管理人が確定した日 ( 裁判所から管理人に通知された日 ) の翌日から 4 か月を経過した日の前日と考えるべきです。

【 関係法令通達】

所得税法第 2 条第 2 項、第 125 条、国税通則法第 5 条、民法第 951 条

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

法人が合併した場合の法定調書の提出義務

【 照会要旨】

被合併法人 A 社が、合併法人 B 社に吸収合併される前に支払った利子についての「利子等の支払調書」の提出義務は、どちらの法人にありますか。

【 回答要旨】

合併法人 B 社に支払調書の提出義務があります。

法人が合併により消滅した場合には、被合併法人に係る権利義務関係は、その合併に係る合併法人がおよそ包括的にこれを承継することになります。したがって、被合併法人が吸収合併される前に支払った利子に係る支払調書についても、合併法人が合併法人名で提出することとなります。

なお、当該支払調書の「摘要」欄に被合併法人が支払った旨を記載します。

【 事例】

( 注 ) 合併の前後を通じて支払う場合で、「給与所得の源泉徴収票」のように、その年中に支払ったものを記載する法定調書についても、提出義務者は上記のとおりですが、この場合には、被合併法人が支払った旨を記載しなくても差し支えありません。

【 関係法令通達】

所得税法第 225 条第 1 項

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

法人が営業譲渡した場合の法定調書の提出義務

【 照会要旨】

法人が営業の全部を譲渡した場合、譲渡した法人が当該譲渡前に支払ったもの ( 不動産の使用料等、報酬・料金等 ) について、法定調書の提出義務はありますか。

【 回答要旨】

営業譲渡した法人に提出義務があります。

営業を譲渡した法人が継続 ( 清算中を含みます。 ) しているのであれば、譲渡した法人に法定調書の提出義務があり、当該法人が清算結了した場合は、清算人が譲渡した法人名で法定調書を提出しなければなりません。

( 注 ) 営業譲渡とは、契約による営業財産等の移転です。

【 関係法令通達】

所得税法第 225 条第 1 項

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

年の中途で法人成りをした場合の法定調書の提出

【 照会要旨】

A は、本年 6 月に個人事業を法人組織にすることにしました。

この場合、法定調書はすべて法人名で提出してよいでしょうか。

【 回答要旨】

本年分の調書については、それぞれ個人事業に係るものについては、個人事業者名 A で、法人設立後に係るものについては、法人名で提出することとなります。

法定調書の提出は、所得税法第 225 条第 1 項各号に規定する「支払をする者」が提出義務者となります。また、個人経営から法人経営に移行するいわゆる法人成りの場合、個人事業を廃止し、法人を設立したこととなり、人格も別になることから、法人成り前の支払については個人事業者である A が、法人成り後の支払についてはその法人が法定調書の提出義務者となります。 ( 注 )1 法定調書については、年の中途で廃業した場合でも、提出期限について別段の定めはないので、例えば、「報酬、料金、契約金及び賞金の支払調書」については、支払の確定した日の属する年の翌年 1 月 31 日までに提出することとなります。

2 法人成り後も継続して勤務する者の給与に係るその法人の「給与所得の源泉徴収票」には、個人事業者を退職し、その法人に中途就職したものとして記載します。

【 関係法令通達】

所得税法第 225 条第 1 項

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

給与所得の源泉徴収票等の交付義務(紙による交付)

【 照会要旨】

給与所得の源泉徴収票は、必ず紙で交付しなければなりませんか。また、法律で交付が義務付けられている法定調書には、どのようなものがありますか。

【 回答要旨】

給与所得の源泉徴収票の交付等については、「給与等の支払をする者は、

…源泉徴収票 2 通を作成し、その年の翌年 1 月 31 日までに、 1 通を税務署長に提出し、他の 1 通を給与等の支払を受ける者に交付しなければならない」とされています ( 所得税法第 226 条第 1 項 ) 。

ここでいう「交付」とは、受給者に紙で渡すことを前提にしており、給与所得の源泉徴収票については、所得税法施行規則別表第六 ( 一 ) に様式 ( 用紙 日本工業規格 A6) が定められていることから、給与の支払をする者は、必要事項を記載の上、その用紙を受給者に渡す必要があります。

また、法律で受給者への交付が義務付けられている法定調書は、次のとおりです。

① 給与所得の源泉徴収票

② 退職所得の源泉徴収票

③ 公的年金等の源泉徴収票

④ オープン型証券投資信託収益の分配の支払調書 ( 支払通知書 )

⑤ 自己の株式の取得等の場合の支払調書 ( 支払通知書 )

⑥ 特定口座年間取引報告書

【 関係法令通達】

所得税法第 225 条第 2 項、第 226 条、租税特別措置法第 37 条の 11 の 3 第 7 項

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

消費税等が含まれている場合の提出範囲の金額基準及び記載方法

【 照会要旨】

原稿の執筆を依頼している A から、原稿料について次のような請求がありましたが、この場合、「報酬、料金、契約金及び賞金の支払調書」を提出しなければなりませんか。

【 回答要旨】

照会の場合、請求書等において報酬等の額と消費税等の額が明確に区分されており、消費税等の額を含めないと 5 万円以下になることから、支払調書を提出しなくても差し支えありません。

提出範囲の金額基準については、原則として消費税及び地方消費税 ( 以下「消費税等」といいます。 ) の額を含めて判定しますが、支払を受ける者からの請求書等において報酬等の額と消費税等の額が明確に区分されている場合などには、消費税等の額を含めないで判定しても差し支えありません。また、「支払金額」欄は、原則として消費税等の額を含めて記載することとなりますが、上記のように消費税等の額が明確に区分されているような場合には、消費税等の額を含めないで記載しても差し支えありません。ただし、この場合には、「摘要」欄に当該消費税等の額を記載します。 ( 注 ) 源泉徴収税額については、支払金額に含めたところで提出範囲の金額基準を判定します。

【 関係法令通達】

所得税法第 225 条、所得税法施行規則第 84 条第 2 項第 4 号、平元 .3.2 直料 2-2

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

同一年中に2か所からの退職手当等の支給があった場合の記載方法(退職所得の源泉徴収票)

【 照会要旨】

同一年中に勤務先からの退職手当と保険会社から適格退職年金契約に基づいて支払われる退職一時金がある場合、「退職所得の源泉徴収票」はどのように記載するのでしょうか。

なお、「退職所得の受給に関する申告書」は適正に提出されています。

【 回答要旨】

照会の退職手当等については、勤務先及び保険会社からそれぞれ支払われますので、先に退職手当等を支払う者は「退職所得の源泉徴収票」の「区分」欄の上段に、次に退職手当等を支払う者は「区分」欄の中段に、それぞれの支払金額、源泉徴収税額等を記載することとなります。 1 「退職所得の源泉徴収票」の「区分」欄には、それぞれ次の退職手当等を記載することとされています ( 所得税法施行規則別表第六 ( 二 )) 。

① 「区分」欄の上段 ( 「法第 201 条第 1 項第 1 号適用分」 )

その年中に他から退職手当等の支給を受けていない旨の記載がある「退職所得の受給に関する申告書」を提出した受給者に係る退職手当等

② 「区分」欄の中段 ( 「法第 201 条第 1 項第 2 号適用分」 )

その年中に既に他から退職手当等の支払を受けている旨の記載がある「退職所得の受給に関する申告書」を提出した受給者に係る退職手当等

③ 「区分」欄の下段 ( 「法第 201 条第 3 項適用分」 ) 「退職所得の受給に関する申告書」の提出がないため 100 分の 20 の税率を適用して所得税を源泉徴収した受給者に係る退職手当等

2 退職金の支払を受ける者が、「退職所得の受給に関する申告書」を提出した場合で、その年中に既に他から退職手当等の支払を受けているときは、次の方法により税額の計算を行います ( 所得税法第 201 条第 1 項第 2 号、第 203 条第 1 項 ) 。

① 他から支払を受けた退職金と自社が支払う退職金とを通じた勤続年数を計算して、退職所得控除額を計算する ( 照会の場合は、会社の勤続年数と当該年金契約の組合員等であった期間のいずれか長い期間 ) 。

② 他から受けた退職手当等の金額と今回自社が支払う退職手当等の合計額から、①により計算した退職所得控除額を控除し、その残額の 2 分の 1 に相当する金額について退職所得の源泉徴収税額を求める。

③ ②により求めた税額から、既に他から支払を受けた退職手当等について源泉徴収された税額を控除した残額が求める税額となる。

【 関係法令通達】

所得税法第 201 条第 1 項第 2 号、第 203 条第 1 項、第 226 条第 2 項、所得税法施行規則第 94 条、第 95 条、所得税法施行規則別表第六 ( 二 )

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

死亡による退職の場合(退職所得の源泉徴収票等)

【 照会要旨】

A 社は、従業員 B が急死したため、死亡の日を退職の日として 1 か月後に退職金を B の遺族に支払いましたが、この退職金について、「退職所得の源泉徴収票」の作成は必要ですか。

【 回答要旨】

照会の退職金は、死亡後にその支給期が到来したものであり、相続税の課税価格計算の基礎に算入されるので、所得税は課税されず、「退職所得の源泉徴収票」ではなく、「退職手当等受給者別支払調書」を提出することとなります。

「退職所得の源泉徴収票」を提出するのは、退職所得に該当する退職手当等とされています ( 所得税法第 226 条第 2 項 ) 。死亡により退職した者に係る退職手当等で、その者の死亡後に支給期の到来するもののうち相続税の課税価格計算の基礎に算入されるものについては、所得税は課税されないこととされており ( 所得税基本通達 9-17) 、退職所得に該当しないことから、「退職所得の源泉徴収票」の提出を要しません。

一方、みなし相続財産とされる退職手当等については、「退職手当等受給者別支払調書」を提出しなければなりません ( 相続税法第 3 条第 1 項第 2 号、第 59 条第 1 項第 2 号 ) 。

( 注 )1 「退職手当等受給者別支払調書」は、「退職所得の源泉徴収票」の提出範囲と異なり、役員以外の者であっても、受給者 ( 相続人等 ) ごとの退職手当金等の支払金額が 100 万円超の場合は提出を要します ( 相続税法施行規則第 27 条第 1 項第 2 号 ) 。

2 死亡した者の退職金であっても、死亡後 3 年を経過してから支給が確定したものについては、相続税の課税価格計算の基礎に算入されないので、遺族の一時所得として所得税の課税対象になりますが ( 所得税基本通達 34-2) 、この場合には、法定調書の提出を要しません。

【 関係法令通達】

所得税法第 226 条第 2 項、所得税基本通達 9-17 、 34-2 、相続税法第 3 条第 1 項第 2 号、第 59 条第 1 項第 2 号、相続税法施行規則第 27 条第 1 項第 2 号

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

法人に対して支払った報酬等(報酬、料金、契約金及び賞金の支払調書)

【 照会要旨】

A 社は、 B 社に対して測量費用を支払いましたが、支払先が法人であることから源泉徴収はしていません。

この場合でも、「報酬、料金、契約金及び賞金の支払調書」の提出は必要ですか。

【 回答要旨】

照会の報酬は、所得税法第 204 条第 1 項第 2 号の報酬等に該当しますので、「報酬、料金、契約金及び賞金の支払調書」の提出を要することとなります。

「報酬、料金、契約金及び賞金の支払調書」は、居住者又は内国法人に対し、国内において所得税法第 204 条第 1 項各号に掲げる報酬、料金、契約金又は賞金の支払をする場合に提出する必要があります ( 所得税法第 225 条第 1 項第 3 号 ) 。

一方、内国法人に対する支払で源泉徴収の対象となるものは、所得税法第 174 条各号に掲げるものに限られており ( 所得税法第 212 条第 3 項 ) 、支払調書の提出範囲とは異なります。

したがって、当該支払が所得税法第 204 条第 1 項各号に掲げる報酬等に該当する場合には、源泉徴収の要否に関係なく、支払調書の提出が必要となります ( ただし、一定の提出範囲に該当しないものを除きます。 ) 。

【 関係法令通達】

所得税法第 204 条第 1 項、第 212 条第 3 項、第 225 条第 1 項第 3 号

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物の賃借に伴って支払われる保証金(不動産の使用料等の支払調書)

【 照会要旨】

A 社は、家主 B( 個人 ) に対して建物の賃借に伴い 500 万円の保証金を支払いましたが、その保証金の 50% 相当額については、賃貸借契約上、返還されないことが明らかです。

この場合、その保証金について、「不動産の使用料等の支払調書」の提出は必要でしょうか。

【 回答要旨】

照会の保証金については、「不動産の使用料等の支払調書」の提出が必要であり、その保証金の 50% 相当額及びその年中に支払われる賃借料を支払調書の「支払金額」欄に記載します。

不動産の使用料等に該当する不動産、不動産の上に存する権利の設定の対価には次のようなものがあります。

① 土地、建物の賃借料

② 地上権、地役権の設定あるいは不動産の賃借に伴って支払われるいわゆる権利金、礼金

③ 契約期間の満了に伴い、あるいは借地の上にある建物の増改築に伴って支払われるいわゆる更新料、承諾料

④ 借地権や借家権を譲受けた場合に地主や家主に支払われるいわゆる名義書換料

⑤ 催物の会場を賃借する場合のような一時的な賃借料、陳列ケースの賃借料、広告等のための塀や壁面等のように土地、建物の一部を使用する場合の賃借料

なお、上記②の権利金には、保証金、敷金等の名目のものであっても返還を要しない部分の金額及び月又は年の経過により返還を要しないこととなる部分の金額を含むとされています ( 所得税基本通達 36-7) 。

したがって、照会の保証金については、「不動産の使用料等の支払調書」の提出が必要であり、その保証金の 50% 相当額及びその年中に支払われる賃借料を支払調書の「支払金額」欄にそれぞれ記載することとなります。

【 関係法令通達】

所得税法第 225 条第 1 項第 9 号、所得税法施行規則第 90 条、所得税基本通達 26-5 、 26-6 、 36-7

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

共有持分の不動産に係る支払調書の作成(不動産の使用料等の支払調書)

【 照会要旨】

A 社は、個人 B 及び C が所有している不動産を賃借しています。この場合、不動産の使用料等の支払調書の「支払を受ける者」欄は、共有者 (B 、 C) の各人ごとに作成するのでしょうか、それとも代表者 (B) にまとめて記載してもよいでしょうか。

【 回答要旨】

共有持分に係る支払調書は、不動産賃貸借契約書等を基に共有者 (B 、 C) の各人ごとに作成します。

「不動産の使用料等の支払調書」は、その支払を受ける各人別に作成し、その支払をする者の事務所等の所在地の所轄税務署長に提出することになっており ( 所得税法施行規則第 90 条 ) 、共有持分に係る支払調書は、不動産賃貸借契約書等を基に共有者 (B 、 C) の各人ごとに作成することとなります。

なお、それぞれの共有持分が不明な場合には、支払った総額を記載した共有者連名の支払調書を共有者の数だけ作成し、提出することとなります。 ( 注 ) 支払調書の提出を要しない金額基準の判定は、共有者の各人ごとに行います。

【 関係法令通達】

所得税法施行規則第 90 条

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

前払家賃の記載方法(不動産の使用料等の支払調書)

【 照会要旨】

A 社は、家主 B( 個人 ) と各月分の家賃を前月の末日までに支払う旨を定めた建物賃貸借契約を締結しています。

建物の賃借は 10 月から開始していますが、この場合、「不動産の使用料等の支払調書」の「支払金額」欄には 10 月分から 12 月分の家賃に相当する 3 か月分の支払金額を記載すればいいのでしょうか。

【 回答要旨】

照会の場合、その年中に支払うべき金額である 10 月分から翌年 1 月分の 4 か月分の家賃に相当する金額を「支払金額」欄に記載します。

「不動産の使用料等の支払調書」の支払金額は、所得税法施行規則第 90 条第 1 項第 2 号において「その年中に支払の確定した対価の金額」と規定されています。この「確定した対価の金額」とは、原則として、相手方にその支払を請求し得ることとなった金額をいうものと解されています。

したがって、照会の場合、その年中に支払うべきことが確定している対価の金額は、 10 月分から翌年 1 月分の 4 か月分の家賃の金額となり、その 4 か月分の家賃に相当する金額を「支払金額」欄に記載することとなります。 ( 注 ) 法人の企業会計においては、地代、家賃のような期間収益については、貸付期間の経過に応じて益金に算入することとされ、また、所得税においても、一定の要件の基に企業会計の処理にしたがって所得計算を行うことを認められていますが ( 昭 48.11.6 直所 2-78) 、支払調書の作成に当たっては、上記により提出することとなります。

【 関係法令通達】

所得税法施行規則第 90 条第 1 項第 2 号、所得税基本通達 36-5 、昭 48.11.6 直所 2-78

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

生命保険契約等の一時金の支払調書の提出省略範囲

【 照会要旨】

次のような場合には、「生命保険契約等の一時金の支払調書」は提出省略となりますか。

① 被保険者の死亡により、死亡保険金が同一の生命保険会社の 2 つの契約からそれぞれ同一日に 80 万円と 60 万円の支払があった場合

② 被保険者の死亡保険金が 80 万円、満期による保険金の 60 万円が同一の生命保険会社より同日に支払われた場合

【 回答要旨】

①については、同一日に同一の保険事由に基因する支払ですから、合計 140 万円で判定することとなり、支払調書を提出する必要があります。

②については、同一日に支払われていますが、保険事由が異なることから、それぞれ 80 万円と 60 万円で判定することとなり、支払調書を提出する必要はありません。

「生命保険契約等の一時金の支払調書」は、所得税法施行令第 183 条第 2 項に規定する一時金又は同施行令第 347 条第 1 項第 9 号に掲げる財産形成給付金、第一種財産形成給付金若しくは第二種財産形成給付金若しくは財産形成貯蓄活用給付金で 1 回に支払うべき金額 ( 当該財産形成貯蓄活用給付金については、同一人に対するその年中の支払金額 ) が 100 万円以下である場合には、提出を要さないこととされています ( 所得税法施行規則第 86 条第 2 項第 2 号 ) 。 ( 注 ) 上記の規定については、受取人が法人の場合も含まれます。

ところで、提出省略基準は、保険金等についての支払を受ける者の各人別に提出することになっていることから ( 所得税法施行規則第 86 条第 1 項 ) 、契約者ベースでなく受取人ベースで判定することとなります。

また、同一人に対し、複数の契約に基づき支払があった場合の「 1 回に支払うべき金額」とは、同一支払日かつ同一保険事由により判定することとなります。

【 関係法令通達】

所得税法施行規則第 86 条

注記

平成 16 年 10 月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.