資料2005年01月12日 【税務通達等】 質疑応答事例(源泉所得税)非居住者等所得

(非居住者等所得)

1 非居住者の有する土地等を収用する場合

2 非居住者が土地等を交換した場合

3 非居住者から1億円以下の店舗併用住宅を取得する場合

4 土地等が共有されている場合の取扱い

5 外国に居住する公務員の妻に支払う家賃

6 利子計算期間の中途で債券を取得した場合の租税条約における利子免税条項の適用関係について

7 金融機関の貸出債権に係るローン・パーティシペーションの取扱い

8 輸入取立手形のユーザンス金利

9 中間配当に対する租税条約における親子間配当の限度税率の適用条件(所有期間要件の判定時期)

10 租税条約による限度税率が20%を超える場合の源泉徴収税率

11 租税条約に債務者主義の定めがある場合における課税関係

12 使用料条項の適用対象となる受益者

13 不正競争防止法に基づく損害賠償金を支払った場合

14 非居住者に支払う翻訳料

15 英国法人に支払うコンテナーの使用料

16 英国法人に支払う航空機の裸用機料

17 絵画等の賃貸料

18 海外における情報提供料

19 スイス法人に支払う商標権の譲渡対価

20 退職して帰国した外国人の住民税の負担

21 国外で採用した非居住者に国外で支払う契約金

22 国外で留守家族に支払われる給与

23 給与の計算期間の中途で非居住者となった者に支給する超過勤務手当(基本給と計算期間が異なる場合)

24 退職年金に係る日加租税条約の適用関係

25 非居住者の間に退職した者が帰国後に退職給与規程の改訂により支払を受ける改訂差額

26 みなし退職所得に対する租税条約の適用関係

27 国外において常勤使用人として勤務する役員に支払われる利益処分の賞与

28 内国法人の役員がオーストラリア支店で役員として勤務する場合

29 専業モデルは芸能人に該当するか

30 短期滞在者免税の要件である滞在日数(他目的の複数入国)

31 短期滞在者免税の要件である滞在日数の計算

32 専修学校等の就学生に対する免税条項の適用の是非

33 入国後、2年を超えて滞在することとなった場合の交換教授免税(日英租税条約)

34 交換教授免税における2年間の滞在期間

35 香港法人に対する日中租税協定の適用の可否

非居住者の有する土地等を収用する場合

【 照会要旨】

A市が設立した開発公社は、土地収用法に基づいてA市の一画を収用することとなり、土地に係る対価補償金を支払うこととなりました。

この土地所有者の中に非居住者が含まれており、非居住者に支払うものについては源泉徴収が必要ですか。

【 回答要旨】

収用であっても譲渡に含まれ、補償金のうち土地等の譲渡に係る対価部分については源泉徴収が必要となります。

譲渡には、通常の売買のほか、競売、公売、代物弁済、財産分与、収用など有償無償を問わず、所有する資産を移転させる一切の行為が含まれます。したがって、地方公共団体や開発公社が公共事業の一環として、収用等により土地等を譲り受ける場合であっても、所有者が非居住者又は外国法人である場合には、源泉徴収が必要となります。

また、対価補償金は、明らかに土地等の譲受けに対する対価と認められるので、源泉徴収の対象になります。

【 関係法令通達】

所得税法第161条第1号の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者が土地等を交換した場合

【 照会要旨】

非居住者に対して支払う土地等の譲渡対価については源泉徴収が必要であるとのことですが、この譲渡の範囲には交換も含まれますか。

【 回答要旨】

土地等の譲渡には、交換も含まれます。なお、交換をしたときの時価を譲渡対価の額として源泉徴収を行うこととなります。

譲渡とは、有償無償を問わず、所有している資産を移転させる一切の行為をいうこととされており、通常の売買のほか、交換、競売、公売、代物弁済、財産分与、収用、法人に対する現物出資なども含まれます。このため、交換の場合についても、非居住者が行う土地等の譲渡に該当し、所得税の源泉徴収を要することとなります。

なお、土地等の交換については、固定資産の交換の場合の譲渡所得の特例(所得税法第58条)や居住用財産の交換の特例(租税特別措置法第36条の6)により、譲渡がなかったものとされる制度がありますが、これをもって源泉徴収不要とすることはできません。

【 関係法令通達】

所得税法第161条第1号の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者から1億円以下の店舗併用住宅を取得する場合

【 照会要旨】

非居住者から土地等を取得する場合において、対価の額が1億円以下のときは、店舗併用住宅に係るものであっても、源泉徴収を要しないと解してよいでしょうか。

【 回答要旨】

その土地等に居住用以外の部分が含まれる場合であっても、居住の用に供する部分が主たる部分であり、かつ、土地等の対価の額が1億円以下のときは、その居住用以外の部分も含め源泉徴収を要しません。

非居住者に対して土地等の譲渡対価を支払う場合の源泉徴収に際しては、その対価の支払者が「その土地等を自己又はその親族の居住の用に供するために譲り受けた個人」に該当するかどうかが問題となりますが、これについては次の3つの考え方があります。

① 一部でも居住の用以外の用に供している部分があれば源泉徴収を要する。

② 一部でも居住の用に供している部分があれば源泉徴収を要しない。

③ その主たる用途が居住の用途かそれ以外かにより判定する。

①については、事業者が、給与所得者と同様に居住の用に供する土地等を取得する場合において、ごく一部でも居住の用以外の用に供する部分があることをもって源泉徴収を要することとするのは、適当ではありません。

②については、所得税法第161条第1号の2の規定により源泉徴収を行うこととした趣旨に反し、源泉徴収の実効性が実質的に担保し得なくなります。

③については、その取得の主たる目的により判定することから合理性があり、これによることが相当です。なお、この場合、その家屋の床面積の2分の1以上を居住の用に供する場合には、居住の用に供するために取得したものと扱うのが相当です。

【 関係法令通達】

所得税法第161条第1号の2、所得税法施行令第281条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地等が共有されている場合の取扱い

【 照会要旨】

次に掲げる例の場合に土地等の譲渡対価に対して源泉徴収の必要がありますか。

なお、譲渡対価の総額は1億5,000万円、A及びBは非居住者、甲及び乙は居住者です。

事例①

売主:A(単独)

買主:甲1/2、乙1/2(共有:甲、乙それぞれの居住用)

事例②

売主:A1/2、B1/2(共有)

買主:甲(単独:居住用)

【 回答要旨】

①については、源泉徴収が必要です。また、この場合、甲乙が源泉徴収する所得税額は、それぞれは750万円(1億5,000万円×1/2×10%)となります。

また、②については、源泉徴収は不要です。

非居住者等に支払う国内にある土地等の譲渡対価については、その対価を支払う者が、原則として源泉徴収を行うこととされています(所得税法第212条第1項)。

しかしながら、土地等の譲渡対価が1億円を超えず、かつ、当該土地等を自己又はその親族の居住の用に供するために譲り受けた個人から支払われる対価については、源泉徴収の対象となる土地等の譲渡対価から除かれています(所得税法施行令第281条の2)。

この場合、譲渡対価が1億円超であるかどうかの判定は、所得税法施行令第281条の2の規定上、支払金額又は譲受けの対価といった土地等の取得者側を考慮した規定ぶりとはなっておらず、あくまで土地等を譲渡した側の譲渡対価の額で判定する規定ぶりとなっています。

なお、本件の例①の場合でも、Aが甲に2分の1の持分を譲渡し、その後甲と共有となった土地等の残り2分の1の持分を乙に譲渡したときは、それぞれの譲渡対価の額が1億円を超えないこととなるので、源泉徴収は不要となります。

【 関係法令通達】

所得税法第161条第1号の2、所得税法施行令第281条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

外国に居住する公務員の妻に支払う家賃

【 照会要旨】

内国法人A社は、公務員の妻Bが国内に所有する建物を賃借し、事務所として使用していました。

ところで、Bの夫がドイツ勤務となったため、Bも夫と一緒に3年間の予定で出国することとなりましたが、建物は引き続きA社が賃借し、家賃を支払うことにしています。

このような場合、Bの夫は公務員ですが、Bに対する支払家賃は、非居住者に対する家賃として源泉徴収をする必要がありますか。

【 回答要旨】

Bは非居住者に該当するので、A社が支払う家賃については、源泉徴収が必要となります。

公務員は、たとえ1年を超えて海外勤務をする場合であっても居住者として取り扱われますが(所得税法第3条第1項)、その公務員の配偶者については、配偶者自身が公務員でない限りこのような取扱いの適用はなく、一般の例により居住者、非居住者を判定することとなります。

したがって、Bは出国の日の翌日から非居住者となり、A社が支払う家賃については、20%の税率で源泉徴収をする必要があります(所得税法第161条第3号)。

なお、日独租税協定では不動産から生じる所得に対しては、その不動産の存在する国において租税を課することができるとされています(同協定第6条(1))。

【 関係法令通達】

所得税法第3条、第161条第3号、日独租税協定第6条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

利子計算期間の中途で債券を取得した場合の租税条約における利子免税条項の適用関係について

【 照会要旨】

例えば、シンガポール政府が課税法人の所有していた利付債を利子計算期間の中途で取得した場合、日・シンガポール租税条約第11条第3項の規定により免税対象とされる利子は、保有していた期間に対応する部分に限定されますか。

【 回答要旨】

保有していた期間に対応する部分だけでなく、支払利子の総額が免税対象とされます。

日・シンガポール租税条約は、「一方の締約国内において生ずる利子であって、他方の締約国の政府……が取得するもの……については、当該一方の締約国において租税を免除する」と規定しており(日・シンガポール租税条約第11条③)、また、利子とは、「すべての種類の信用に係る債権から生じた所得、特に、公債、債券又は社債から生じた所得をいう」としています(同条⑤)。

ここでいう「公債、債券又は社債から生じた所得」とは、所有期間にかかわらず、利払日の支払利子の総額をいうものと解されることから、その所得を免税とする規定を置いている以上、利子の総額が免税対象となります。

【 関係法令通達】

日・シンガポ-ル租税条約第11条③、⑤

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

金融機関の貸出債権に係るローン・パーティシペーションの取扱い

【 照会要旨】

外国銀行の在日A支店は、内国法人B社に対して貸付けを実行していましたが、この度、その貸出債権につき外国法人C社(国内にPEは有しません。)とローン・パーティシペーション契約を締結することとなり、参加対価の支払を受けました。以後、A支店は、その貸出債権に係る元利金の一定割合(参加割合)をC社に支払うこととなりますが、その元利金について源泉徴収は要しないと考えますがどうでしょうか。

なお、A支店とC社とのローン・パーティシペーション契約は、会計処理上、債権譲渡と取り扱われる要件のいずれをも満たしています。

【 ローン・パーティシペーションの概要】

(概要図)

在日A支店(原債権者)←←外国法人C社(参加者)

↓

↓

↓ ①貸付け/②元利金

内国法人B社(原債務者)

③ 外国法人C社は参加対価を在日A支店に支払

④ 在日A支店は元利金を外国法人C社に支払

( 説明)

ローン・パーティシペーション契約とは、金融機関(原債権者)と借入者(原債務者)との権利義務を移転させずに、貸出債権の全部又は一部に係る利益(原債務者から元利金として支払われた金銭等を受け取る利益)とリスクの全部又は一部を原債権者から参加者に移転させ、参加者からローン・パーティシペーションの対象となった原貸出債権の金額のうち参加割合に相当する金額(時価相当額)を参加対価として受け取るものです。

ローン・パーティシペーションの会計処理については、一定の要件を満たす場合、原債権者である金融機関は原貸出債権のうち参加割合に相当する部分を参加者に売却したものとして会計処理することとされており、この会計処理は法人税の課税上も是認されています。

また、一定の要件を満たさない場合のローン・パーティシペーション契約は、参加者から原債権者への貸付取引として会計処理することとされています。

【 回答要旨】

A支店は、C社に支払う参加割合に係る元利金のうち、利子部分については源泉徴収を要します。

ローン・パーティシペーション契約が一定の要件を満たさない場合には、参加者から原債権者への貸付取引となるので、その利子等が外国法人に支払われたときは源泉徴収が必要なことは明らかですが、一定の要件も満たし、売却と会計処理(参加利益の売却価額と貸出債権の帳簿価額との差額は損益に計上)された場合にはどのように扱うかが問題となります。

この点については、次の理由により貸付金の利子(6号所得)に該当し、原債権者が源泉徴収義務者として源泉徴収しなければなりません。

( 所得区分の問題について)

① ローン・パーティシペーションに参加した金融機関の会計処理は、「貸出債権の参加元本金額のうち参加割合に相当する部分を原債務者に対する貸出債権として計上する」旨明らかにしているとおり、参加対価は貸出債権であって、その債権より生じる所得は貸付金の利子(6号所得)以外の何ものでもないこと。

( 源泉徴収義務者の問題について)

② 外国法人に対し国内において貸付金の利子の支払をする者は源泉徴収しなければならないこととされている(所得税法第212条)。参加者の会計処理は「原債務者に対する貸出債権」として計上されているので、原債務者が源泉徴収義務者であるとの見解も考えられるが、原債務者はローン・パーティシペーション契約の当事者とはなっておらず(債権自体は移転していないので)、当該契約の有無や参加者が誰かを知り得ない状態にあり源泉徴収義務を履行することは不可能である。したがって、契約当事者である原債権者(当該契約に基づいて一定割合の利子の支払をなすべき者)が源泉徴収義務者たり得べきであること。

③ また、参加者は、対象とされている原貸出債権について原債務者に対し直接権利行使することはできず、更に、原債権者に支払不能の事態が生じた場合には参加者は原債権者に対する一般債権者としての地位をもつにすぎないことからすれば(会計処理の如何にかかわらず)源泉徴収義務者は原債権者以外にはいないと解されること。

【 関係法令通達】

所得税法第161条第6号、平7.6.1付日本公認会計士協会「会計制度委員会報告第3号」

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

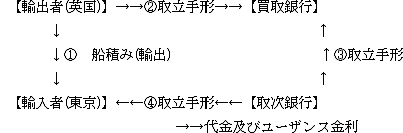

輸入取立手形のユーザンス金利

【 照会要旨】

輸入者(内国法人)は、輸入代金の決済に当たりユーザンス金利を輸入者負担とする8か月の取立手形を引き受けることになり、手形の決済時には手形代金のほかユーザンス金利を支払うこととなりました。

このユーザンス金利は、所得税法第161条第6号の「貸付金の利子」として源泉徴収が必要ですか。

【 回答要旨】

6か月を超える輸入取立手形のユーザンス金利については、源泉徴収を要します。

国内において業務を行う者に対する貸付金(準ずるものを含みます。)で当該業務に係るものの利子は、次に掲げる債権のうち、その発生の日からその債務を履行すべき日までの期間が6か月を超えないものの利子を除き、源泉徴収の対象となる国内源泉所得に該当します(所得税法第161条第6号、所得税法施行令第283条)。

① 国内において業務を行う者に対してする資産の譲渡又は役務の提供の対価に係る債権

② ①の対価の決済に関し、金融機関が国内において業務を行う者に対して有する債権

一般に、①には、商品の輸入代金についてのシッパーズユーザンスに係る債権又は商品の輸入代金等に係る延払債権のようなものが該当し、②には、銀行による輸入ユーザンスに係る債権のようなものが該当します(所得税基本通達161-18)。

本件のユーザンス金利は、取立手形の買取銀行が内国法人(輸入者)に対して有する輸入ユーザンスに係る債権の利子であり、上記②の債権の利子に該当することとなりますが、その期間が6か月を超えることから源泉徴収の対象となる国内源泉所得に該当することとなります。 (注) 一般に輸入ユーザンスは6か月以内とされるものが多く、輸入ユーザンスに係る利子が源泉徴収の対象となるケースは少ないと思われます。

【 関係法令通達】

所得税法第161条第6号、第212条、所得税法施行令第283条、所得税基本通達161-18

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

中間配当に対する租税条約における親子間配当の限度税率の適用要件(所有期間要件の判定時期)

【 照会要旨】

各国との租税条約のうちには、法人間の親子間配当の限度税率について、一般の配当に比べて低い限度税率を設けているものがあります。この親子間配当の適用については、「利得の分配に係る事業年度の終了の日に先立つ6(又は12)か月の(全)期間を通じ」て一定の株式を保有するという要件が設けられている条約がありますが、中間配当を行う場合には、この「事業年度の終了の日」をどのように考えればいいでしょうか。

【 回答要旨】

事業年度終了に先立って支払われる中間配当に係る限度税率の適用については、中間決算の期間終了時を基準に、法人間の親子間配当の所有期間要件を判定します。

なお、中間配当の課税関係は、その後の確定配当の課税には影響されません(そ及修正はありません。)。

【 関係法令通達】

各国との租税条約

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

租税条約による限度税率が20%を超える場合の源泉徴収税率

【 照会要旨】

内国法人A社は、ブラジル法人B社との間で商標の使用許諾契約を締結し、その使用料を支払うこととなりました。

日・ブラジル租税条約には、商標権の使用料に係る税率は25%と規定されていますが、A社がB社に支払う使用料については25%の税率で源泉徴収しなければなりませんか。

【 回答要旨】

20%の税率により源泉徴収することとなります。

租税条約は新たな課税関係を創設するものではなく、また、租税条約実施特例法第3条の2第1項に明定されているとおり、租税条約に規定する限度税率が国内法に規定する税率よりも高い場合には、国内法による税率が適用されることとなります。

したがって、日・ブラジル租税条約に規定する25%の税率は、所得税法に規定する税率20%よりも高いことから所得税法が適用され、20%の税率による源泉徴収をすることとなります。

【 関係法令通達】

実施特例法第3条の2第1項、日・ブラジル租税条約第11条(2)(a)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

租税条約に債務者主義の定めがある場合における課税関係

【 照会要旨】

内国法人A社は、中近東でのプラント建設を請け負っており、その建設に必要な技術をドイツの法人から導入する予定です。

その技術は中近東でのみ使用することとなり、国内で行う業務の用に供されないため、その対価については我が国では課税されないと解してよいでしょうか。

【 回答要旨】

「債務者主義」により我が国で課税されることとなるため、源泉徴収が必要です。

工業所有権等の使用料については、所得税法上はその使用地を所得源泉地と定めていますが、日独租税協定で、使用料の支払者が日本の居住者(通常は日本の企業)である場合には、その工業所有権等がどこで使用されるかに関係なく、日本で生じたものとして日本で課税することとされています(同協定第12条(5))。

【 関係法令通達】

所得税法第161条第7号イ、日独租税協定第12条(5)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

使用料条項の適用対象となる受益者

【 照会要旨】

内国法人A社はハンガリー法人B社(映画フィルムの製作者ではありません。)を介して映画を購入し国内の映画館等に配給する権利を得ていますが、日本・ハンガリー租税条約第12条では、文化的使用料については、その使用料の受領者が受益者である場合には、所得源泉地の課税を免除することとされています。

この受益者の範囲に代理人や著作権の管理法人も含まれると解して、源泉徴収は不要と考えてよいでしょうか。

【 回答要旨】

代理人や著作権の管理法人は受益者には含まれず、源泉徴収が必要です。

A社が映画フィルムの製作者(原著作権者)でないB社から映画フィルムを購入し、日本国内で上映するために映画フィルムの対価を支払った場合、B社が日本・ハンガリー租税条約第12条に規定されている使用料の受益者(映画フィルム等の著作権に係る受益者)に該当することとなるためには、B社が、複製権、上映権、頒布権又は公衆送信権のいずれかの権利につき、それぞれ全部又は一部を原著作権者から譲渡又は使用許諾を受けている場合(原著作権者から上記の権利の譲渡又は使用許諾を受けた者から、B社が更に譲渡又は使用許諾を受ける場合を含みます。)に限られます。

したがって、B社が、受益者の代理人や、受益者と日本法人との間の仲介者であったり、単に受益者の所有する著作権の管理法人である場合等には、条約上の受益者とはなり得ません(OECDモデル条約第12条のコメンタリー:パラグラフ4参照)。

なお、映画の著作権には、上記の権利の他にも翻訳権(字幕スーパーの挿入や日本語への吹き替え等)があり、このような権利に関する対価の支払も別途行われるのであれば、これに関する受益者もその使用料の受益者に含まれることとなります。

(注)1 受益者から「租税条約に関する届出書」の提出があれば、その受益者の居住地国との間の租税条約を適用することとなります。

2 日・ハンガリー租税条約第12条と同様の規定は、ロシア連邦(旧ソ連)、ポーランド等との間の租税条約にもあります。

【 関係法令通達】

日・ハンガリー租税条約第12条②(b)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

不正競争防止法に基づく損害賠償金を支払った場合

【 照会要旨】

内国法人A社は、ドイツ法人B社の商標を付したサングラス及び眼鏡フレームを販売していたところ、ドイツ法人B社から、不正競争防止法に基づく損害賠償を請求されました。その後両社は和解し、A社は和解金としてB社に4,000万円を支払いました。

この和解金については、源泉徴収の対象となりますか。

(注) B社の商標は、我が国においては商標登録されていませんが、周知商標(商標法第4条第1項第10号)に該当します。

【 回答要旨】

和解金については、原則として所得税法第161条第7号イに規定する使用料に該当し、源泉徴収を要します。

商標法によって登録されていない商標であっても、周知性の高いものや著名なものについては、不正競争防止法により保護され、不正使用については損害賠償請求を認めています(不正競争防止法第2条第1項第1号、第2号、第4条)。

したがって、不正競争防止法に基づき請求する損害賠償金は商標の使用料に代わる性質を有しており、その請求に係る和解金の明細が明らかでない以上、その全額を所得税法第161条第7号イに規定する工業所有権又はこれに準ずるものの使用料として取り扱われます(所得税基本通達161-23)。

また、日独租税協定の適用に当たっては、我が国において未登録のため商標権が発生していないものであっても、法令によって保護されている周知商標の使用料については、同協定第12条《使用料条項》が適用されるものと解されます。

なお、和解金算出の明細が明らかな場合には、使用料以外の部分として合理的と判断される金額については、使用料とされる金額から除外されることとなります。

【 関係法令通達】

所得税法第161条第7号イ、所得税基本通達161-23、日独租税協定第12条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者に支払う翻訳料

【 照会要旨】

A社では、英国居住の大学教授に対して日本語で書かれた論文の英訳を依頼しています。その対価を支払うに当たり所得税の源泉徴収の対象となりますか。

なお、翻訳文は、買取りの契約になっています。また、翻訳文による論文は、出版し、各図書館に無料配付します。

【 回答要旨】

当該支払に当たっては、所得税の源泉徴収を要します。

論文(原著作物)を翻訳した場合には、その翻訳文は二次的著作物とされます(著作権法第2条第1項第11号)。本件の翻訳に係る対価は、翻訳が買取契約になっていることから、その著作物の権利の譲渡の対価であり、所得税法第161条第7号ロ及び日英租税条約第13条に掲げる使用料に該当します。

【 関係法令通達】

所得税法第161条第7号ロ、日英租税条約第13条⑦、第14条④

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

英国法人に支払うコンテナーの使用料

【 照会要旨】

内国法人A社は船舶輸送業を営んでおり、ヨーロッパ向け輸送にイギリス法人からコンテナーを賃借し使用することがあります。

この場合のコンテナーの賃借料に対する源泉所得税はどうなりますか。

【 回答要旨】

「租税条約に関する届出書」の提出により、10%の税率で源泉徴収することとなります。

日英租税条約の使用料に関する条項で、相手国の居住者に支払う「産業上、商業上の設備の使用の対価」は、相手国の国内源泉所得である旨を規定しており、コンテナーの使用料はこれに含まれることとなります(同条約第13条)。

なお、日英租税条約は「債務者主義」によっていることから、当該コンテナーの使用場所にかかわらず、A社がイギリス法人に支払う賃借料の全額について日本で課税されることとなります。

【 関係法令通達】

所得税法第161条第七号ハ、日英租税条約第13条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

英国法人に支払う航空機の裸用機料

【 照会要旨】

A社では、英国法人との間で航空機の裸用機契約を締結し、その使用料を支払うこととしています。この使用料については、日英租税条約上どのような取扱いとなりますか。

【 回答要旨】

設備の使用料として源泉徴収を要します。

裸用機の使用料については、日英租税条約第9条の国際運輸業所得の免除条項は適用されず、裸用機は同条約第13条に規定する「産業上、商業上若しくは学術上の設備」に該当することから、その支払の際に所得税の源泉徴収を要します。

【 関係法令通達】

日英租税条約第3条(1)(k)、第9条、第13条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

絵画等の賃貸料

【 照会要旨】

内国法人A社は、海外の美術館等から絵画等(絵画、美術工芸品、遺跡の埋蔵品、恐竜の化石等)を借り受け、展覧会等の用に供していますが、これらの絵画等の賃貸料の支払に当たって所得税の源泉徴収が必要ですか。

なお、絵画等の著作権は、著作者の死亡後50年以上経過しているため、消滅しています。

(注) 海外の美術館等は我が国に恒久的施設を有しません。

【 回答要旨】

絵画等の賃貸料は、所得税法第161条第7号ハに規定する使用料に該当し、20%の税率により所得税の源泉徴収を要します。

ただし、租税条約締約国の居住者に支払う場合には、各国との租税条約の規定に応じて次のとおりとなります。

① アメリカ、フランス及びノールウェー……事業所得条項が適用されるので、所得税の源泉徴収を要しない。

② タイ、ニュー・ジーランド及びパキスタン……国内法による20%の税率で所得税の源泉徴収を要する。

③ ①及び②以外の条約締結国の居住者に支払うものである場合……使用料条項が適用され、軽減税率による所得税の源泉徴収を要する。

1 国内法の取扱い

非居住者(外国法人を含みます。以下同じ。)に対して支払う機械、装置及び用具(車輛、運搬具、工具、器具及び備品)の使用料は、源泉徴収の対象となる国内源泉所得に該当し(所得税法第161条第7号、所得税法施行令第284条)、ここでいう「備品」には、美術工芸品、古代の遺物等も含まれることとされています(所得税基本通達161-27)。

したがって、国内法上、非居住者に対して支払う絵画等の賃貸料は、その支払の際に20%の税率による所得税の源泉徴収を要することとなります。

2 租税条約上の取扱い

例えば、日伊租税条約第12条では、「産業上、商業上若しくは学術上の設備」の使用料については軽減税率を適用する旨を規定しています。ここでいう「設備」とは、英文では「equipment」が用いられており、「equipment」は「設備」のほか「備品」の意味を有します。国内法の取扱い上、前記のとおり「備品」には、美術工芸品、古代の遺物等も含まれることとしており、租税条約の適用に当たっても国内法と同様に絵画等は「設備」に含まれるものと解されます。

ところで、我が国の締結している租税条約における設備の使用料に関する規定ぶりは、次の3つに大別され、課税関係は次のようになります。

① 設備の使用料を使用料条項の範囲から除外しているもの(アメリカ、フランス、ノールウェー)……事業所得条項が適用され、恒久的施設がなければ免税となる。

② 設備の使用料を使用料条項の範囲から除外し、かつ、「産業上、商業上の利得」からも除外しているもの(タイ、ニュー・ジーランド(使用料条項なし)、パキスタン)……明示なき所得として取り扱われることとなるが、タイにおいては、明示なき所得を所得源泉地国課税としており、また、ニュー・ジーランド及びパキスタンにおいては、その取扱いについて規定していないことから、国内法による課税関係となる。

③ 産業上、商業上若しくは学術上の設備の使用料を使用料条項に含めるもの(イタリア等)……当該使用料条項に規定する軽減税率により源泉徴収を要する。

【 関係法令通達】

所得税法第161条第7号、所得税法施行令第284条、所得税基本通達161-27、各国との租税条約

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

海外における情報提供料

【 照会要旨】

A社は、パリ在住の個人B(日本人)との間で、①パリ市を中心とするファッション産業に関する写真、雑誌等をA社に対して毎月2回以上提供すること、②A社が欧州各国に派遣する出張社員に対して協力援助すること等を内容とする委嘱契約を締結し、嘱託料及び必要経費をBに支払うこととしています。

これらについて、所得税の源泉徴収をする必要がありますか。

【 回答要旨】

照会の嘱託料及び必要経費については、源泉徴収を要しません。

本件の支払の対価は、フランスのファッション産業に関する情報の提供及びフランス国内における役務提供の対価と考えられるので、海外における技術の動向等の情報に該当し、所得税基本通達161-22《特別の技術による生産方式等の意義》の取扱い等に照らし源泉徴収の必要はないと認められます。

【 関係法令通達】

所得税基本通達161-22

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

スイス法人に支払う商標権の譲渡対価

【 照会要旨】

内国法人A社は、スイス法人B社から日本、米国、カナダ及びニュー・ジーランド(以下「4か国」といいます。)における商標権の譲渡を受け、その対価を一時払により支払うこととしていますが、課税上の取扱いはどのようになりますか。

なお、商標権の譲渡後、B社は、4か国においては何らの権利も有しなくなります。

【 回答要旨】

「真正な譲渡」に該当するものと認められるので、我が国において課税関係は生じません。

日・スイス租税条約上、商標権について使用料と譲渡の対価とを区別するに際しては、商標権の「真正な譲渡」から生ずる収益についてのみキャピタルゲイン条項(日・スイス租税条約第13条3)を適用することとしています(交換公文第6項)。

そこで照会の契約関係をみてみると、①B社が4か国において所有している商標権の譲渡を受けるものであること、②A社が本件の商標権を取得した後は、B社は、4か国においては何らの権利も有しなくなること、③その対価は一時払であることから、本件の商標権の譲渡は「真正な譲渡」に該当するものと認められ、我が国においては課税されないこととなります。

なお、商標権については、いわゆるパリ条約において「いずれかの同盟国において正規に登録された商標は、他の同盟国において登録された商標から独立したものとする」旨の商標権独立の原則を明言しており、それぞれの登録されている国ごとに判定することとなります。

【 関係法令通達】

日・スイス租税条約第12条、第13条、同交換公文第6項(1971.1.19)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

退職して帰国した外国人の住民税の負担

【 照会要旨】

内国法人A社の従業員である英国人Bは、本年2月に退職し帰国しました。Bの給与に対する所得税については、既に年末調整も終わっていますが、帰国後Bに対し住民税が賦課されました。この住民税については、Bとの契約によりA社が負担することになっていますが、A社が負担する住民税相当額について、源泉徴収の対象となりますか。

【 回答要旨】

国内源泉所得として源泉徴収を要します。

会社が負担する住民税相当額は、過去における国内勤務の対価と認められるので、所得税法第161条第8号イに掲げる給与に該当します。

具体的には、その負担額を税引後の手取金額として20%の税率により所得税額を算出し、源泉徴収を行うこととなります。

【 関係法令通達】

所得税法第161条第8号イ

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国外で採用した非居住者に国外で支払う契約金

【 照会要旨】

A社では、英国法人に勤務している技術者B(英国居住者)を引き抜き、A社の技術者として採用するに当たり、A社の英国支店からBに契約金を3万ドル支払うこととしていますが、この契約金は国外において支払われるので源泉徴収を要しないこととなりますか。

【 回答要旨】

技術者Bに支払う契約金は国内で支払ったものとみなされるため、源泉徴収を要します。

Bは、契約金を受け取る時点ではまだ入国していないので、非居住者に該当します。また、Bに支払う契約金の性格は、A社のために役務を提供することを約することにより受け取る対価です。

したがって、本件の契約金は、国内において人的役務を提供することに基因して国外において支払を受けるものに該当し、国内源泉所得に該当する(所得税法第161条第8号イ)ほか、支払者が国内に事務所又は事業所等を有する場合には、国内において支払ったものと同様、その支払の際に源泉徴収を要することとなります(所得税法第212条第2項)。

この場合、源泉徴収した所得税は支払った日の属する月の翌月末日までに納付する必要があります。

【 関係法令通達】

所得税法第161条第8号イ、第212条第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国外で留守家族に支払われる給与

【 照会要旨】

フランスの本社に勤務しているフランス人Aは、本年2月から9か月間の滞在予定で日本支社に出張してきています。

日本滞在中のAの給与は、本社からパリに住む留守家族に支払われていますが、この給与について源泉徴収を要しますか。

【 回答要旨】

留守家族に支払われる給与は、国内源泉所得として源泉徴収を要します。

非居住者が日本に滞在している間、留守家族に支払われる給与については、たとえフランスにおいて支払われるものであっても、日本において勤務することにより支払われるものであり、国内源泉所得に該当します(所得税法第161条第8号イ)。

この場合、Aの日本における滞在期間は183日を超えているので、短期滞在者免税の規定は適用されず、この間に支払われた給与は日本において課税されることとなります(日仏租税条約第15条②(a))。

また、Aの勤務する会社が日本に支社を有していますので、パリの本社が給与を留守家族に支払ったときに、日本支社が日本において支払ったものとみなし(所得税法第212条第2項)、日本支店が20%の税率により源泉徴収することとなります。

この場合、源泉徴収した所得税については、給与を支払った日の属する月の翌月末日が納付期限となります。

【 関係法令通達】

所得税法第161条第8号イ、第212条第2項、日仏租税条約第15条②

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

給与の計算期間の中途で非居住者となった者に支給する超過勤務手当(基本給との計算期間が異なる場合)

【 照会要旨】

基本給の計算期間と超過勤務手当の計算期間が異なっており、超過勤務手当はその全額が国内勤務に対応したものですが、基本給には国内、国外双方の勤務期間に対応するものが含まれています。基本給と超過勤務手当は一括して同一の日に国内において支給されますが、超過勤務手当分については、全額を国内源泉所得として源泉徴収の対象となりますか。 (注) 本件給与は、給与の計算期間の中途で海外勤務になったことにより非居住者となった者に対して支払うものです。

【 回答要旨】

基本給、超過勤務手当の両方とも国内源泉所得に該当しないものとして源泉徴収を要しません。

原則的には、給与所得者が給与又は賞与の計算期間の中途に、海外出向等の理由で居住者から非居住者になった場合には、非居住者になった日以後に支払われた給与又は賞与については、あん分計算により国内源泉所得部分を算出することとなります(所得税基本通達161-28)。

しかしながら、例外として、非居住者になった日以後支給期の到来する給与のうち、当該計算期間が1か月以下であるものについては、その給与の全額がその者の国内において行った勤務に対応するものである場合を除き、その総額を国内源泉所得に該当しないものとして取り扱って差し支えないこととされています(所得税基本通達212-3)。

照会の事例では、基本給は、支給金額の全額が国内勤務部分ではないことから、その総額が国内源泉所得でないものとされることに疑義は生じません。一方、超過勤務手当については、全て国内勤務に対応することから、この部分だけを取り出して国内源泉所得であるとする考え方もありますが、超過勤務手当は勤務時間に対応して計算される手当であり、基本給の追加支給的な給付であることから、たとえその計算期間が基本給の計算期間と異なっていたとしても、基本給と切り離して国内源泉所得の判定を行う必要はないと考えられます。

したがって、照会のような場合には、支給される基本給と超過勤務手当の合計額につき、その全額が国内勤務に基因しているかどうかにより判定して差し支えありません。

【 関係法令通達】

所得税基本通達161-28、212-3

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

退職年金に係る日加租税条約の適用関係

【 照会要旨】

退職年金の受給者がカナダに永住(カナダの居住者、我が国の非居住者)となりましたが、その受給者に対して支給する年金については、日加租税条約の適用により所得税の源泉徴収を要しないこととなりますか。

【 回答要旨】

カナダの居住者に支払う退職年金については、所得税の源泉徴収を要します。

日加租税条約においては、いわゆる年金条項が設けられていないので、同条約第20条の「その他所得条項」に基づき課税関係を判断することとなります。同条第3項によれば、我が国に源泉のある所得については、同条第1項の居住地国課税の特例として、源泉地国においても課税することができるとされているので、国内法の規定により所得税の源泉徴収を要することとなります(所得税法第161条第8号ロ)。

【 関係法令通達】

所得税法第161条第8号ロ、日加租税条約第20条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者の間に退職した者が帰国後に退職給与規程の改訂により支払を受ける改訂差額

【 照会要旨】

A社の従業員Bは、海外支店勤務中に定年を迎え、現地で退職し、退職金については非居住者に支払うものとして課税しています。

その後、Bが帰国し居住者となった後に退職給与規程の改訂が行われ、退職金の差額を支払うこととなりましたが、この差額については課税上どのように取り扱うのでしょうか。

【 回答要旨】

退職により退職金の支払を受けた者が、その後退職給与規程の改訂等により退職金の差額の支払を受ける場合には、所得税法施行令第77条の規定により、最初に退職金の支払を受けるべき日の属する年分の収入金額として取り扱われます(所得税基本通達36-11(2))。

居住者となる前に退職した者が支払を受ける改訂差額についても、この取扱いを準用して、非居住者に対する退職金の改訂差額の支払と取り扱うのが相当です。

なお、改訂差額に係る国内源泉所得の金額は所得税基本通達161-28により計算することとなります。

【 関係法令通達】

所得税法第161条第8号ハ、所得税法施行令第77条、所得税基本通達36-11(2)、161-28

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

みなし退職所得に対する租税条約の適用関係

【 照会要旨】

非居住者に対して厚生年金保険法に基づく脱退一時金を支給することになりました。この一時金は「みなし退職所得」に該当することとなりますが、租税条約の適用に当たっては、一般の退職金と同様に、給与所得条項を適用することとなりますか。

【 回答要旨】

給与所得条項が適用されます。

厚生年金保険の脱退一時金は、厚生年金保険が使用者(役員を含みます。)を被保険者としていることから、一般の退職一時金と同様に、人的役務の提供に基因するものとして所得税法第161条第8号ハに規定する国内源泉所得に該当します。

また、租税条約の適用に当たっては、給与所得条項が適用され、原則として役務提供地である我が国でも課税されます。

【 関係法令通達】

所得税法第31条、第161条第8号ハ、各国との租税条約

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国外において常時使用人として勤務する役員に支払われる利益処分の賞与

【 照会要旨】

内国法人の役員が国外において、その内国法人の使用人として常時勤務する場合には、その役員に支払われる報酬については国外源泉所得として取り扱われることとなっていますが(所得税法施行令第285条第1項第1号)、この使用人として常時勤務する役員に支払われる利益処分の役員賞与についても国外源泉所得として取り扱われますか。

【 回答要旨】

照会の場合、利益処分の当該役員賞与については、国外源泉所得として取り扱われます。

所得税法施行令第285条第1項第1号かっこ書に規定する「使用人として常時勤務」する役員に支払われる利益処分の賞与については次のような理由により国外源泉所得として取り扱って差し支えありません。

① 所得税法第161条第8号イにおいて人的役務提供の対価として掲げられている賞与は、利益処分によるものか損金処理によるものかの区別はないこと(法人の経理処理及び支払態様に影響されない。)。

② 所得税法施行令第285条第1項第1号かっこ書は、「役員としての勤務を行う者が同時にその内国法人の使用人として常時勤務を行う場合の当該役員としての勤務を除く」となっているが、ここでいう「役員としての勤務」には使用人としての勤務のほか本来の役員としての勤務も含まれるものと解されること。

【 関係法令通達】

所得税法第161条第8号イ、所得税法施行令第285条第1項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

内国法人の役員がオーストラリア支店で役員として勤務する場合

【 照会要旨】

内国法人の役員Aは、オーストラリア支店に役員として勤務するために2年間の予定で赴任しました。

Aは出国により非居住者となりますが、内国法人からの役員報酬については、所得税法第161条及び所得税法施行令第285条により国内源泉所得として日本で課税されますか。

【 回答要旨】

Aの役員報酬は、日豪租税条約の規定により勤務地であるオーストラリアのみで課税されるため、日本では課税されません。

非居住者は、国内源泉所得についてのみ課税されることとされており、内国法人の役員として国外において行う勤務その他の人的役務の提供に基因する報酬は、国内源泉所得とされています(所得税法第161条第1項第8号、所得税法施行令第285条第1項)。

一方、日豪租税条約では、法人の役員がその法人から取得する報酬については、その報酬を勤務に関する使用人の報酬とみなし、かつ、その法人を雇用者とみなすこととしています(同条約第11条(4))。また、オーストラリアの居住者が取得する給料等については、日本国内で勤務しない限りオーストラリアのみで課税されることとされています(同条約第11条(1))。

したがって、国内法に優先して租税条約が適用されることから、内国法人からの役員報酬については、勤務地であるオーストラリアのみで課税されることとなり、日本では課税されません。

【 関係法令通達】

所得税法第161条第1項第8号、第162条、所得税法施行令第285条第1項、日豪租税条約第11条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

専業モデルは芸能人に該当するか

【 照会要旨】

我が国に事務所等の恒久的施設を有していない英国法人A社は、内国法人B社との間で、我が国において専業モデルの役務を提供する契約を締結することを予定しています。

この場合、専業モデルの役務を提供する英国法人A社は「日英租税条約第18条にいう芸能人の役務を提供する活動を行うもの」として同条約第6条(4)の規定により恒久的施設を有することとなりますか。

なお、B社は当該専業モデルを雑誌、ポスター等の印刷物に容姿(写真)を掲載させることとしています。

【 回答要旨】

日英租税条約第6条(4)及び第18条は適用されないため、恒久的施設を有するものとされず、同条約第8条(1)前段の規定により、B社が支払う役務提供の対価について課税を要しないこととなります。

雑誌、ポスター等のみにその容姿を掲載させる専業モデルは、次の理由から日英租税条約第18条の「芸能人」には該当しません。したがって、英国法人Aは同条約第6条(4)の適用はなく、我が国に恒久的施設を有することにはなりません。

① 日英租税条約第18条に規定する芸能人(public entertainer)にはモデルは含まれないと解されること。

② 国内法上もモデル(所得税法第204条第1項第4号)と芸能人(所得税法第204条第1項第5号)とでは規定を異にしており、モデルは芸能人に含まれないこと。

【 関係法令通達】

日英租税条約第18条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

短期滞在者免税の要件である滞在日数(他目的の複数入国)

【 照会要旨】

イギリス人Aは、平成16年中に下図に示す期間(合計228日間)日本に滞在します。Aは日本企業内において技術指導を行いますが、報酬のすべてはイギリス法人から支払われます。

なお、そのイギリス法人の恒久的施設は日本に存在しません。

当初の167日間(1月15日~6月30日)の報酬につき、日英租税条約上の短期滞在者免税の適用はありますか。

H16. 01.15 入国

06.30 出国(167日滞在:日本の非居住者)

11.01 入国(2年間の滞在予定:日本の居住者)

【 回答要旨】

日英租税条約上の短期滞在者免税の適用はありません。

日英租税条約上の短期滞在者免税要件の一である183日基準の適用に当たっては、その者の我が国における滞在の性格・目的を問わずその課税年において物理的に滞在した期間が183日を超えるか否かにより判断します。

したがって、Aの課税年(平成16年)の滞在期間は、229日となり、短期滞在者免税の適用はないこととなります。

【 関係法令通達】

日英租税条約第16条(2)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

短期滞在者免税の要件である滞在日数の計算

【 照会要旨】

日韓租税条約第15条第2項の短期滞在者免税の適用要件である滞在期間が合計183日を超えない期間であるかどうかの判定をするに当たっては、入出国の日を共に加えて計算するのでしょうか。

【 回答要旨】

短期滞在者免税における滞在期間は物理的な滞在日数の合計によるべきものと解されており、その滞在期間の合計が183日を超えるかどうかは、入出国の日のいずれも加えて判定することとなります。

なお、短期滞在者免税の適用要件である滞在期間について、OECDモデル条約第15条関係のコメンタリーパラグラフ5では、次のように説明されています。

① 滞在期間に含まれるもの

1日のうちの一部、到着日、出国日、役務提供地国での土曜日・日曜日・国民的祝日・休日(役務提供前、期間中及び終了後)、役務提供地国での短期間の休暇、病気(当人が出国することができない場合を除く。)の日数、家族の病気や死亡、研修、ストライキ、ロックアウト、供給の遅延により役務提供地国で過ごした日数

② 滞在期間に含まれないもの

活動のその国の外にある二地点間のトランジット、役務提供地国外で費やされた休暇、短期間の休暇(理由を問わない。)

【 関係法令通達】

日韓租税条約第15条②、各国との租税条約

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

専修学校等の就学生に対する免税条項の適用の是非

【 照会要旨】

内国法人A社は、日本語学校に在学している外国人就学生をアルバイトとして雇用することになりました。

多くの租税条約では、学生や事業修習者について所得税の免税条項があるようですが、A社が雇用する外国人就学生も同様と考えてよいでしょうか。

【 回答要旨】

日本語学校などの専修学校又は各種学校に在学する就学生については、学生、事業修習者又は事業習得者の免税条項の適用はありません。

「学生」、「事業修習者」及び「事業習得者」の範囲については、国内法の規定により解釈することになりますが、一般的には次のようになります。

① 学生……学校教育法第1条に規定する学校の学生、生徒又は児童

② 事業修習者……企業内の見習研修者や日本の職業訓練所等において訓練、研修を受ける者

③ 事業習得者……企業の使用人として又は契約に基づき、当該企業以外の者から高度な職業上の経験等を習得する者

したがって、日本語学校などの各種学校の就学生は、そのことのみをもって免税条項の適用はなく、これらの者に対するアルバイト給与については、居住者か非居住者かの判定を行った上、それぞれの区分に応じた源泉徴収を行うこととなります。

【 関係法令通達】

実施特例省令第8条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

入国後、2年を超えて滞在することとなった場合の交換教授免税(日英租税条約)

【 照会要旨】

イギリスの居住者が7月29日に入国し、8月1日から1年間の契約で交換教授免税の適用のある教員として勤務することとなりましたが、途中、契約を1年延長して入国の2年後の7月31日まで勤務することとなりました。

日英租税条約においては、交換教授免税の要件として滞在期間2年以下とされていますが、課税関係は次のいずれでしょうか。

(1) 入国から2年間は免税とし、2年を超える日となった時点から課税する。

(2) 入国後、2年を超えることが明らかとなった時点で課税する。

【 回答要旨】

滞在が2年を超えることが明らかとなった日(契約を延長した日等)までは免税とされ、以後の期間に係る報酬については給与所得として課税されます。

日英租税条約第22条(1)においては、「大学、学校その他の教育機関において教育を行うため一方の締約国を訪れ、2年をこえない期間滞在する教授又は教員で……」と規定されており、当初2年以下の予定で入国した者がその後予定を延長し、結果として2年を超える滞在となった場合には、滞在が2年を超えることが判明した日(契約を延長した日等)までの期間に係る報酬について同条項の適用があります。

【 関係法令通達】

所得税法第161条第8号イ、日英租税条約第22条(1)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換教授免税における2年間の滞在期間

【 照会要旨】

日仏租税条約第21条《交換教授免税》に規定する「2年を超えない期間」とは、どのように解すべきでしょうか。

次の事例について同条項の適用があると考えてよいでしょうか。

1 招へい期間 …… 13.9.1 ~15.8.31

2 入国の日 …… 13.8.21

3 雇用契約 ……

① 13.9.1~14.3.31

② 14.4.1~15.3.31

③ 15.4.1~16.3.31

(注) 雇用契約は、1年ごとに更新します。

【 回答要旨】

日仏租税条約第21条に規定する「2年を超えない期間」は、来日した教授の物理的な滞在期間を予定しており、「勤務期間」ではありません。

照会の事例では、入国から平成15年8月31日までの滞在期間が2年を超えており、同条項の規定の適用はありません。

【 関係法令通達】

日仏租税条約第21条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

香港法人に対する日中租税協定の適用の可否

【 照会要旨】

内国法人A社は、香港法人B社から映画の上映権を購入して、日本国内において配給を行う予定です。所得税法では、A社がB社にその対価を支払う際に20%の税率で源泉徴収を行うことになっていますが、租税条約に関する届出書を提出することによって、日中租税協定第12条の軽減税率の適用を受けられますか。

【 回答要旨】

香港特別行政区及びマカオ特別行政区(以下「香港等」といいます。)については、次の理由により日中租税協定は適用されないことから、軽減税率の適用は受けられません。

① 日中租税協定では、中国側の対象税目を限定列挙し、租税協定締結後に導入される「同一又は実質的に類似の租税」についても適用があることを規定しているが(同条約第2条(1)(a)、(2))、香港等が独自に制定・運用することを認められている税制は、中国側の対象税目と異なるものであり、同協定の対象となる「中国の租税」に該当しないこと。

② 日中租税協定では、「中華人民共和国」とは中国の租税に関する法令が施行されているすべての領域等と定義されている(同条約第3条(1))が、香港等の税制は中国の租税に該当しないことから、香港等は日中租税協定の対象領域に含まれず、香港等の居住者は日中租税協定の人的対象に含まれないこと。

【 関係法令通達】

日中租税協定第2条、第3条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

1 非居住者の有する土地等を収用する場合

2 非居住者が土地等を交換した場合

3 非居住者から1億円以下の店舗併用住宅を取得する場合

4 土地等が共有されている場合の取扱い

5 外国に居住する公務員の妻に支払う家賃

6 利子計算期間の中途で債券を取得した場合の租税条約における利子免税条項の適用関係について

7 金融機関の貸出債権に係るローン・パーティシペーションの取扱い

8 輸入取立手形のユーザンス金利

9 中間配当に対する租税条約における親子間配当の限度税率の適用条件(所有期間要件の判定時期)

10 租税条約による限度税率が20%を超える場合の源泉徴収税率

11 租税条約に債務者主義の定めがある場合における課税関係

12 使用料条項の適用対象となる受益者

13 不正競争防止法に基づく損害賠償金を支払った場合

14 非居住者に支払う翻訳料

15 英国法人に支払うコンテナーの使用料

16 英国法人に支払う航空機の裸用機料

17 絵画等の賃貸料

18 海外における情報提供料

19 スイス法人に支払う商標権の譲渡対価

20 退職して帰国した外国人の住民税の負担

21 国外で採用した非居住者に国外で支払う契約金

22 国外で留守家族に支払われる給与

23 給与の計算期間の中途で非居住者となった者に支給する超過勤務手当(基本給と計算期間が異なる場合)

24 退職年金に係る日加租税条約の適用関係

25 非居住者の間に退職した者が帰国後に退職給与規程の改訂により支払を受ける改訂差額

26 みなし退職所得に対する租税条約の適用関係

27 国外において常勤使用人として勤務する役員に支払われる利益処分の賞与

28 内国法人の役員がオーストラリア支店で役員として勤務する場合

29 専業モデルは芸能人に該当するか

30 短期滞在者免税の要件である滞在日数(他目的の複数入国)

31 短期滞在者免税の要件である滞在日数の計算

32 専修学校等の就学生に対する免税条項の適用の是非

33 入国後、2年を超えて滞在することとなった場合の交換教授免税(日英租税条約)

34 交換教授免税における2年間の滞在期間

35 香港法人に対する日中租税協定の適用の可否

非居住者の有する土地等を収用する場合

【 照会要旨】

A市が設立した開発公社は、土地収用法に基づいてA市の一画を収用することとなり、土地に係る対価補償金を支払うこととなりました。

この土地所有者の中に非居住者が含まれており、非居住者に支払うものについては源泉徴収が必要ですか。

【 回答要旨】

収用であっても譲渡に含まれ、補償金のうち土地等の譲渡に係る対価部分については源泉徴収が必要となります。

譲渡には、通常の売買のほか、競売、公売、代物弁済、財産分与、収用など有償無償を問わず、所有する資産を移転させる一切の行為が含まれます。したがって、地方公共団体や開発公社が公共事業の一環として、収用等により土地等を譲り受ける場合であっても、所有者が非居住者又は外国法人である場合には、源泉徴収が必要となります。

また、対価補償金は、明らかに土地等の譲受けに対する対価と認められるので、源泉徴収の対象になります。

【 関係法令通達】

所得税法第161条第1号の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者が土地等を交換した場合

【 照会要旨】

非居住者に対して支払う土地等の譲渡対価については源泉徴収が必要であるとのことですが、この譲渡の範囲には交換も含まれますか。

【 回答要旨】

土地等の譲渡には、交換も含まれます。なお、交換をしたときの時価を譲渡対価の額として源泉徴収を行うこととなります。

譲渡とは、有償無償を問わず、所有している資産を移転させる一切の行為をいうこととされており、通常の売買のほか、交換、競売、公売、代物弁済、財産分与、収用、法人に対する現物出資なども含まれます。このため、交換の場合についても、非居住者が行う土地等の譲渡に該当し、所得税の源泉徴収を要することとなります。

なお、土地等の交換については、固定資産の交換の場合の譲渡所得の特例(所得税法第58条)や居住用財産の交換の特例(租税特別措置法第36条の6)により、譲渡がなかったものとされる制度がありますが、これをもって源泉徴収不要とすることはできません。

【 関係法令通達】

所得税法第161条第1号の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者から1億円以下の店舗併用住宅を取得する場合

【 照会要旨】

非居住者から土地等を取得する場合において、対価の額が1億円以下のときは、店舗併用住宅に係るものであっても、源泉徴収を要しないと解してよいでしょうか。

【 回答要旨】

その土地等に居住用以外の部分が含まれる場合であっても、居住の用に供する部分が主たる部分であり、かつ、土地等の対価の額が1億円以下のときは、その居住用以外の部分も含め源泉徴収を要しません。

非居住者に対して土地等の譲渡対価を支払う場合の源泉徴収に際しては、その対価の支払者が「その土地等を自己又はその親族の居住の用に供するために譲り受けた個人」に該当するかどうかが問題となりますが、これについては次の3つの考え方があります。

① 一部でも居住の用以外の用に供している部分があれば源泉徴収を要する。

② 一部でも居住の用に供している部分があれば源泉徴収を要しない。

③ その主たる用途が居住の用途かそれ以外かにより判定する。

①については、事業者が、給与所得者と同様に居住の用に供する土地等を取得する場合において、ごく一部でも居住の用以外の用に供する部分があることをもって源泉徴収を要することとするのは、適当ではありません。

②については、所得税法第161条第1号の2の規定により源泉徴収を行うこととした趣旨に反し、源泉徴収の実効性が実質的に担保し得なくなります。

③については、その取得の主たる目的により判定することから合理性があり、これによることが相当です。なお、この場合、その家屋の床面積の2分の1以上を居住の用に供する場合には、居住の用に供するために取得したものと扱うのが相当です。

【 関係法令通達】

所得税法第161条第1号の2、所得税法施行令第281条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地等が共有されている場合の取扱い

【 照会要旨】

次に掲げる例の場合に土地等の譲渡対価に対して源泉徴収の必要がありますか。

なお、譲渡対価の総額は1億5,000万円、A及びBは非居住者、甲及び乙は居住者です。

事例①

売主:A(単独)

買主:甲1/2、乙1/2(共有:甲、乙それぞれの居住用)

事例②

売主:A1/2、B1/2(共有)

買主:甲(単独:居住用)

【 回答要旨】

①については、源泉徴収が必要です。また、この場合、甲乙が源泉徴収する所得税額は、それぞれは750万円(1億5,000万円×1/2×10%)となります。

また、②については、源泉徴収は不要です。

非居住者等に支払う国内にある土地等の譲渡対価については、その対価を支払う者が、原則として源泉徴収を行うこととされています(所得税法第212条第1項)。

しかしながら、土地等の譲渡対価が1億円を超えず、かつ、当該土地等を自己又はその親族の居住の用に供するために譲り受けた個人から支払われる対価については、源泉徴収の対象となる土地等の譲渡対価から除かれています(所得税法施行令第281条の2)。

この場合、譲渡対価が1億円超であるかどうかの判定は、所得税法施行令第281条の2の規定上、支払金額又は譲受けの対価といった土地等の取得者側を考慮した規定ぶりとはなっておらず、あくまで土地等を譲渡した側の譲渡対価の額で判定する規定ぶりとなっています。

なお、本件の例①の場合でも、Aが甲に2分の1の持分を譲渡し、その後甲と共有となった土地等の残り2分の1の持分を乙に譲渡したときは、それぞれの譲渡対価の額が1億円を超えないこととなるので、源泉徴収は不要となります。

【 関係法令通達】

所得税法第161条第1号の2、所得税法施行令第281条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

外国に居住する公務員の妻に支払う家賃

【 照会要旨】

内国法人A社は、公務員の妻Bが国内に所有する建物を賃借し、事務所として使用していました。

ところで、Bの夫がドイツ勤務となったため、Bも夫と一緒に3年間の予定で出国することとなりましたが、建物は引き続きA社が賃借し、家賃を支払うことにしています。

このような場合、Bの夫は公務員ですが、Bに対する支払家賃は、非居住者に対する家賃として源泉徴収をする必要がありますか。

【 回答要旨】

Bは非居住者に該当するので、A社が支払う家賃については、源泉徴収が必要となります。

公務員は、たとえ1年を超えて海外勤務をする場合であっても居住者として取り扱われますが(所得税法第3条第1項)、その公務員の配偶者については、配偶者自身が公務員でない限りこのような取扱いの適用はなく、一般の例により居住者、非居住者を判定することとなります。

したがって、Bは出国の日の翌日から非居住者となり、A社が支払う家賃については、20%の税率で源泉徴収をする必要があります(所得税法第161条第3号)。

なお、日独租税協定では不動産から生じる所得に対しては、その不動産の存在する国において租税を課することができるとされています(同協定第6条(1))。

【 関係法令通達】

所得税法第3条、第161条第3号、日独租税協定第6条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

利子計算期間の中途で債券を取得した場合の租税条約における利子免税条項の適用関係について

【 照会要旨】

例えば、シンガポール政府が課税法人の所有していた利付債を利子計算期間の中途で取得した場合、日・シンガポール租税条約第11条第3項の規定により免税対象とされる利子は、保有していた期間に対応する部分に限定されますか。

【 回答要旨】

保有していた期間に対応する部分だけでなく、支払利子の総額が免税対象とされます。

日・シンガポール租税条約は、「一方の締約国内において生ずる利子であって、他方の締約国の政府……が取得するもの……については、当該一方の締約国において租税を免除する」と規定しており(日・シンガポール租税条約第11条③)、また、利子とは、「すべての種類の信用に係る債権から生じた所得、特に、公債、債券又は社債から生じた所得をいう」としています(同条⑤)。

ここでいう「公債、債券又は社債から生じた所得」とは、所有期間にかかわらず、利払日の支払利子の総額をいうものと解されることから、その所得を免税とする規定を置いている以上、利子の総額が免税対象となります。

【 関係法令通達】

日・シンガポ-ル租税条約第11条③、⑤

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

金融機関の貸出債権に係るローン・パーティシペーションの取扱い

【 照会要旨】

外国銀行の在日A支店は、内国法人B社に対して貸付けを実行していましたが、この度、その貸出債権につき外国法人C社(国内にPEは有しません。)とローン・パーティシペーション契約を締結することとなり、参加対価の支払を受けました。以後、A支店は、その貸出債権に係る元利金の一定割合(参加割合)をC社に支払うこととなりますが、その元利金について源泉徴収は要しないと考えますがどうでしょうか。

なお、A支店とC社とのローン・パーティシペーション契約は、会計処理上、債権譲渡と取り扱われる要件のいずれをも満たしています。

【 ローン・パーティシペーションの概要】

(概要図)

在日A支店(原債権者)←←外国法人C社(参加者)

↓

↓

↓ ①貸付け/②元利金

内国法人B社(原債務者)

③ 外国法人C社は参加対価を在日A支店に支払

④ 在日A支店は元利金を外国法人C社に支払

( 説明)

ローン・パーティシペーション契約とは、金融機関(原債権者)と借入者(原債務者)との権利義務を移転させずに、貸出債権の全部又は一部に係る利益(原債務者から元利金として支払われた金銭等を受け取る利益)とリスクの全部又は一部を原債権者から参加者に移転させ、参加者からローン・パーティシペーションの対象となった原貸出債権の金額のうち参加割合に相当する金額(時価相当額)を参加対価として受け取るものです。

ローン・パーティシペーションの会計処理については、一定の要件を満たす場合、原債権者である金融機関は原貸出債権のうち参加割合に相当する部分を参加者に売却したものとして会計処理することとされており、この会計処理は法人税の課税上も是認されています。

また、一定の要件を満たさない場合のローン・パーティシペーション契約は、参加者から原債権者への貸付取引として会計処理することとされています。

【 回答要旨】

A支店は、C社に支払う参加割合に係る元利金のうち、利子部分については源泉徴収を要します。

ローン・パーティシペーション契約が一定の要件を満たさない場合には、参加者から原債権者への貸付取引となるので、その利子等が外国法人に支払われたときは源泉徴収が必要なことは明らかですが、一定の要件も満たし、売却と会計処理(参加利益の売却価額と貸出債権の帳簿価額との差額は損益に計上)された場合にはどのように扱うかが問題となります。

この点については、次の理由により貸付金の利子(6号所得)に該当し、原債権者が源泉徴収義務者として源泉徴収しなければなりません。

( 所得区分の問題について)

① ローン・パーティシペーションに参加した金融機関の会計処理は、「貸出債権の参加元本金額のうち参加割合に相当する部分を原債務者に対する貸出債権として計上する」旨明らかにしているとおり、参加対価は貸出債権であって、その債権より生じる所得は貸付金の利子(6号所得)以外の何ものでもないこと。

( 源泉徴収義務者の問題について)

② 外国法人に対し国内において貸付金の利子の支払をする者は源泉徴収しなければならないこととされている(所得税法第212条)。参加者の会計処理は「原債務者に対する貸出債権」として計上されているので、原債務者が源泉徴収義務者であるとの見解も考えられるが、原債務者はローン・パーティシペーション契約の当事者とはなっておらず(債権自体は移転していないので)、当該契約の有無や参加者が誰かを知り得ない状態にあり源泉徴収義務を履行することは不可能である。したがって、契約当事者である原債権者(当該契約に基づいて一定割合の利子の支払をなすべき者)が源泉徴収義務者たり得べきであること。

③ また、参加者は、対象とされている原貸出債権について原債務者に対し直接権利行使することはできず、更に、原債権者に支払不能の事態が生じた場合には参加者は原債権者に対する一般債権者としての地位をもつにすぎないことからすれば(会計処理の如何にかかわらず)源泉徴収義務者は原債権者以外にはいないと解されること。

【 関係法令通達】

所得税法第161条第6号、平7.6.1付日本公認会計士協会「会計制度委員会報告第3号」

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

輸入取立手形のユーザンス金利

【 照会要旨】

輸入者(内国法人)は、輸入代金の決済に当たりユーザンス金利を輸入者負担とする8か月の取立手形を引き受けることになり、手形の決済時には手形代金のほかユーザンス金利を支払うこととなりました。

このユーザンス金利は、所得税法第161条第6号の「貸付金の利子」として源泉徴収が必要ですか。

【 回答要旨】

6か月を超える輸入取立手形のユーザンス金利については、源泉徴収を要します。

国内において業務を行う者に対する貸付金(準ずるものを含みます。)で当該業務に係るものの利子は、次に掲げる債権のうち、その発生の日からその債務を履行すべき日までの期間が6か月を超えないものの利子を除き、源泉徴収の対象となる国内源泉所得に該当します(所得税法第161条第6号、所得税法施行令第283条)。

① 国内において業務を行う者に対してする資産の譲渡又は役務の提供の対価に係る債権

② ①の対価の決済に関し、金融機関が国内において業務を行う者に対して有する債権

一般に、①には、商品の輸入代金についてのシッパーズユーザンスに係る債権又は商品の輸入代金等に係る延払債権のようなものが該当し、②には、銀行による輸入ユーザンスに係る債権のようなものが該当します(所得税基本通達161-18)。

本件のユーザンス金利は、取立手形の買取銀行が内国法人(輸入者)に対して有する輸入ユーザンスに係る債権の利子であり、上記②の債権の利子に該当することとなりますが、その期間が6か月を超えることから源泉徴収の対象となる国内源泉所得に該当することとなります。 (注) 一般に輸入ユーザンスは6か月以内とされるものが多く、輸入ユーザンスに係る利子が源泉徴収の対象となるケースは少ないと思われます。

【 関係法令通達】

所得税法第161条第6号、第212条、所得税法施行令第283条、所得税基本通達161-18

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

中間配当に対する租税条約における親子間配当の限度税率の適用要件(所有期間要件の判定時期)

【 照会要旨】

各国との租税条約のうちには、法人間の親子間配当の限度税率について、一般の配当に比べて低い限度税率を設けているものがあります。この親子間配当の適用については、「利得の分配に係る事業年度の終了の日に先立つ6(又は12)か月の(全)期間を通じ」て一定の株式を保有するという要件が設けられている条約がありますが、中間配当を行う場合には、この「事業年度の終了の日」をどのように考えればいいでしょうか。

【 回答要旨】

事業年度終了に先立って支払われる中間配当に係る限度税率の適用については、中間決算の期間終了時を基準に、法人間の親子間配当の所有期間要件を判定します。

なお、中間配当の課税関係は、その後の確定配当の課税には影響されません(そ及修正はありません。)。

【 関係法令通達】

各国との租税条約

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

租税条約による限度税率が20%を超える場合の源泉徴収税率

【 照会要旨】

内国法人A社は、ブラジル法人B社との間で商標の使用許諾契約を締結し、その使用料を支払うこととなりました。

日・ブラジル租税条約には、商標権の使用料に係る税率は25%と規定されていますが、A社がB社に支払う使用料については25%の税率で源泉徴収しなければなりませんか。

【 回答要旨】

20%の税率により源泉徴収することとなります。

租税条約は新たな課税関係を創設するものではなく、また、租税条約実施特例法第3条の2第1項に明定されているとおり、租税条約に規定する限度税率が国内法に規定する税率よりも高い場合には、国内法による税率が適用されることとなります。

したがって、日・ブラジル租税条約に規定する25%の税率は、所得税法に規定する税率20%よりも高いことから所得税法が適用され、20%の税率による源泉徴収をすることとなります。

【 関係法令通達】

実施特例法第3条の2第1項、日・ブラジル租税条約第11条(2)(a)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

租税条約に債務者主義の定めがある場合における課税関係

【 照会要旨】

内国法人A社は、中近東でのプラント建設を請け負っており、その建設に必要な技術をドイツの法人から導入する予定です。

その技術は中近東でのみ使用することとなり、国内で行う業務の用に供されないため、その対価については我が国では課税されないと解してよいでしょうか。

【 回答要旨】

「債務者主義」により我が国で課税されることとなるため、源泉徴収が必要です。

工業所有権等の使用料については、所得税法上はその使用地を所得源泉地と定めていますが、日独租税協定で、使用料の支払者が日本の居住者(通常は日本の企業)である場合には、その工業所有権等がどこで使用されるかに関係なく、日本で生じたものとして日本で課税することとされています(同協定第12条(5))。

【 関係法令通達】

所得税法第161条第7号イ、日独租税協定第12条(5)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

使用料条項の適用対象となる受益者

【 照会要旨】

内国法人A社はハンガリー法人B社(映画フィルムの製作者ではありません。)を介して映画を購入し国内の映画館等に配給する権利を得ていますが、日本・ハンガリー租税条約第12条では、文化的使用料については、その使用料の受領者が受益者である場合には、所得源泉地の課税を免除することとされています。

この受益者の範囲に代理人や著作権の管理法人も含まれると解して、源泉徴収は不要と考えてよいでしょうか。

【 回答要旨】

代理人や著作権の管理法人は受益者には含まれず、源泉徴収が必要です。

A社が映画フィルムの製作者(原著作権者)でないB社から映画フィルムを購入し、日本国内で上映するために映画フィルムの対価を支払った場合、B社が日本・ハンガリー租税条約第12条に規定されている使用料の受益者(映画フィルム等の著作権に係る受益者)に該当することとなるためには、B社が、複製権、上映権、頒布権又は公衆送信権のいずれかの権利につき、それぞれ全部又は一部を原著作権者から譲渡又は使用許諾を受けている場合(原著作権者から上記の権利の譲渡又は使用許諾を受けた者から、B社が更に譲渡又は使用許諾を受ける場合を含みます。)に限られます。

したがって、B社が、受益者の代理人や、受益者と日本法人との間の仲介者であったり、単に受益者の所有する著作権の管理法人である場合等には、条約上の受益者とはなり得ません(OECDモデル条約第12条のコメンタリー:パラグラフ4参照)。

なお、映画の著作権には、上記の権利の他にも翻訳権(字幕スーパーの挿入や日本語への吹き替え等)があり、このような権利に関する対価の支払も別途行われるのであれば、これに関する受益者もその使用料の受益者に含まれることとなります。

(注)1 受益者から「租税条約に関する届出書」の提出があれば、その受益者の居住地国との間の租税条約を適用することとなります。

2 日・ハンガリー租税条約第12条と同様の規定は、ロシア連邦(旧ソ連)、ポーランド等との間の租税条約にもあります。

【 関係法令通達】

日・ハンガリー租税条約第12条②(b)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

不正競争防止法に基づく損害賠償金を支払った場合

【 照会要旨】

内国法人A社は、ドイツ法人B社の商標を付したサングラス及び眼鏡フレームを販売していたところ、ドイツ法人B社から、不正競争防止法に基づく損害賠償を請求されました。その後両社は和解し、A社は和解金としてB社に4,000万円を支払いました。

この和解金については、源泉徴収の対象となりますか。

(注) B社の商標は、我が国においては商標登録されていませんが、周知商標(商標法第4条第1項第10号)に該当します。

【 回答要旨】

和解金については、原則として所得税法第161条第7号イに規定する使用料に該当し、源泉徴収を要します。

商標法によって登録されていない商標であっても、周知性の高いものや著名なものについては、不正競争防止法により保護され、不正使用については損害賠償請求を認めています(不正競争防止法第2条第1項第1号、第2号、第4条)。

したがって、不正競争防止法に基づき請求する損害賠償金は商標の使用料に代わる性質を有しており、その請求に係る和解金の明細が明らかでない以上、その全額を所得税法第161条第7号イに規定する工業所有権又はこれに準ずるものの使用料として取り扱われます(所得税基本通達161-23)。

また、日独租税協定の適用に当たっては、我が国において未登録のため商標権が発生していないものであっても、法令によって保護されている周知商標の使用料については、同協定第12条《使用料条項》が適用されるものと解されます。

なお、和解金算出の明細が明らかな場合には、使用料以外の部分として合理的と判断される金額については、使用料とされる金額から除外されることとなります。

【 関係法令通達】

所得税法第161条第7号イ、所得税基本通達161-23、日独租税協定第12条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者に支払う翻訳料

【 照会要旨】

A社では、英国居住の大学教授に対して日本語で書かれた論文の英訳を依頼しています。その対価を支払うに当たり所得税の源泉徴収の対象となりますか。

なお、翻訳文は、買取りの契約になっています。また、翻訳文による論文は、出版し、各図書館に無料配付します。

【 回答要旨】

当該支払に当たっては、所得税の源泉徴収を要します。

論文(原著作物)を翻訳した場合には、その翻訳文は二次的著作物とされます(著作権法第2条第1項第11号)。本件の翻訳に係る対価は、翻訳が買取契約になっていることから、その著作物の権利の譲渡の対価であり、所得税法第161条第7号ロ及び日英租税条約第13条に掲げる使用料に該当します。

【 関係法令通達】

所得税法第161条第7号ロ、日英租税条約第13条⑦、第14条④

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

英国法人に支払うコンテナーの使用料

【 照会要旨】

内国法人A社は船舶輸送業を営んでおり、ヨーロッパ向け輸送にイギリス法人からコンテナーを賃借し使用することがあります。

この場合のコンテナーの賃借料に対する源泉所得税はどうなりますか。

【 回答要旨】

「租税条約に関する届出書」の提出により、10%の税率で源泉徴収することとなります。

日英租税条約の使用料に関する条項で、相手国の居住者に支払う「産業上、商業上の設備の使用の対価」は、相手国の国内源泉所得である旨を規定しており、コンテナーの使用料はこれに含まれることとなります(同条約第13条)。

なお、日英租税条約は「債務者主義」によっていることから、当該コンテナーの使用場所にかかわらず、A社がイギリス法人に支払う賃借料の全額について日本で課税されることとなります。

【 関係法令通達】

所得税法第161条第七号ハ、日英租税条約第13条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

英国法人に支払う航空機の裸用機料

【 照会要旨】

A社では、英国法人との間で航空機の裸用機契約を締結し、その使用料を支払うこととしています。この使用料については、日英租税条約上どのような取扱いとなりますか。

【 回答要旨】

設備の使用料として源泉徴収を要します。

裸用機の使用料については、日英租税条約第9条の国際運輸業所得の免除条項は適用されず、裸用機は同条約第13条に規定する「産業上、商業上若しくは学術上の設備」に該当することから、その支払の際に所得税の源泉徴収を要します。

【 関係法令通達】

日英租税条約第3条(1)(k)、第9条、第13条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

絵画等の賃貸料

【 照会要旨】

内国法人A社は、海外の美術館等から絵画等(絵画、美術工芸品、遺跡の埋蔵品、恐竜の化石等)を借り受け、展覧会等の用に供していますが、これらの絵画等の賃貸料の支払に当たって所得税の源泉徴収が必要ですか。

なお、絵画等の著作権は、著作者の死亡後50年以上経過しているため、消滅しています。

(注) 海外の美術館等は我が国に恒久的施設を有しません。

【 回答要旨】

絵画等の賃貸料は、所得税法第161条第7号ハに規定する使用料に該当し、20%の税率により所得税の源泉徴収を要します。

ただし、租税条約締約国の居住者に支払う場合には、各国との租税条約の規定に応じて次のとおりとなります。

① アメリカ、フランス及びノールウェー……事業所得条項が適用されるので、所得税の源泉徴収を要しない。

② タイ、ニュー・ジーランド及びパキスタン……国内法による20%の税率で所得税の源泉徴収を要する。

③ ①及び②以外の条約締結国の居住者に支払うものである場合……使用料条項が適用され、軽減税率による所得税の源泉徴収を要する。

1 国内法の取扱い

非居住者(外国法人を含みます。以下同じ。)に対して支払う機械、装置及び用具(車輛、運搬具、工具、器具及び備品)の使用料は、源泉徴収の対象となる国内源泉所得に該当し(所得税法第161条第7号、所得税法施行令第284条)、ここでいう「備品」には、美術工芸品、古代の遺物等も含まれることとされています(所得税基本通達161-27)。

したがって、国内法上、非居住者に対して支払う絵画等の賃貸料は、その支払の際に20%の税率による所得税の源泉徴収を要することとなります。

2 租税条約上の取扱い

例えば、日伊租税条約第12条では、「産業上、商業上若しくは学術上の設備」の使用料については軽減税率を適用する旨を規定しています。ここでいう「設備」とは、英文では「equipment」が用いられており、「equipment」は「設備」のほか「備品」の意味を有します。国内法の取扱い上、前記のとおり「備品」には、美術工芸品、古代の遺物等も含まれることとしており、租税条約の適用に当たっても国内法と同様に絵画等は「設備」に含まれるものと解されます。

ところで、我が国の締結している租税条約における設備の使用料に関する規定ぶりは、次の3つに大別され、課税関係は次のようになります。

① 設備の使用料を使用料条項の範囲から除外しているもの(アメリカ、フランス、ノールウェー)……事業所得条項が適用され、恒久的施設がなければ免税となる。

② 設備の使用料を使用料条項の範囲から除外し、かつ、「産業上、商業上の利得」からも除外しているもの(タイ、ニュー・ジーランド(使用料条項なし)、パキスタン)……明示なき所得として取り扱われることとなるが、タイにおいては、明示なき所得を所得源泉地国課税としており、また、ニュー・ジーランド及びパキスタンにおいては、その取扱いについて規定していないことから、国内法による課税関係となる。

③ 産業上、商業上若しくは学術上の設備の使用料を使用料条項に含めるもの(イタリア等)……当該使用料条項に規定する軽減税率により源泉徴収を要する。

【 関係法令通達】

所得税法第161条第7号、所得税法施行令第284条、所得税基本通達161-27、各国との租税条約

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

海外における情報提供料

【 照会要旨】

A社は、パリ在住の個人B(日本人)との間で、①パリ市を中心とするファッション産業に関する写真、雑誌等をA社に対して毎月2回以上提供すること、②A社が欧州各国に派遣する出張社員に対して協力援助すること等を内容とする委嘱契約を締結し、嘱託料及び必要経費をBに支払うこととしています。

これらについて、所得税の源泉徴収をする必要がありますか。

【 回答要旨】

照会の嘱託料及び必要経費については、源泉徴収を要しません。

本件の支払の対価は、フランスのファッション産業に関する情報の提供及びフランス国内における役務提供の対価と考えられるので、海外における技術の動向等の情報に該当し、所得税基本通達161-22《特別の技術による生産方式等の意義》の取扱い等に照らし源泉徴収の必要はないと認められます。

【 関係法令通達】

所得税基本通達161-22

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

スイス法人に支払う商標権の譲渡対価

【 照会要旨】

内国法人A社は、スイス法人B社から日本、米国、カナダ及びニュー・ジーランド(以下「4か国」といいます。)における商標権の譲渡を受け、その対価を一時払により支払うこととしていますが、課税上の取扱いはどのようになりますか。

なお、商標権の譲渡後、B社は、4か国においては何らの権利も有しなくなります。

【 回答要旨】

「真正な譲渡」に該当するものと認められるので、我が国において課税関係は生じません。

日・スイス租税条約上、商標権について使用料と譲渡の対価とを区別するに際しては、商標権の「真正な譲渡」から生ずる収益についてのみキャピタルゲイン条項(日・スイス租税条約第13条3)を適用することとしています(交換公文第6項)。

そこで照会の契約関係をみてみると、①B社が4か国において所有している商標権の譲渡を受けるものであること、②A社が本件の商標権を取得した後は、B社は、4か国においては何らの権利も有しなくなること、③その対価は一時払であることから、本件の商標権の譲渡は「真正な譲渡」に該当するものと認められ、我が国においては課税されないこととなります。

なお、商標権については、いわゆるパリ条約において「いずれかの同盟国において正規に登録された商標は、他の同盟国において登録された商標から独立したものとする」旨の商標権独立の原則を明言しており、それぞれの登録されている国ごとに判定することとなります。

【 関係法令通達】

日・スイス租税条約第12条、第13条、同交換公文第6項(1971.1.19)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

退職して帰国した外国人の住民税の負担

【 照会要旨】

内国法人A社の従業員である英国人Bは、本年2月に退職し帰国しました。Bの給与に対する所得税については、既に年末調整も終わっていますが、帰国後Bに対し住民税が賦課されました。この住民税については、Bとの契約によりA社が負担することになっていますが、A社が負担する住民税相当額について、源泉徴収の対象となりますか。

【 回答要旨】

国内源泉所得として源泉徴収を要します。

会社が負担する住民税相当額は、過去における国内勤務の対価と認められるので、所得税法第161条第8号イに掲げる給与に該当します。

具体的には、その負担額を税引後の手取金額として20%の税率により所得税額を算出し、源泉徴収を行うこととなります。

【 関係法令通達】

所得税法第161条第8号イ

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国外で採用した非居住者に国外で支払う契約金

【 照会要旨】

A社では、英国法人に勤務している技術者B(英国居住者)を引き抜き、A社の技術者として採用するに当たり、A社の英国支店からBに契約金を3万ドル支払うこととしていますが、この契約金は国外において支払われるので源泉徴収を要しないこととなりますか。

【 回答要旨】

技術者Bに支払う契約金は国内で支払ったものとみなされるため、源泉徴収を要します。

Bは、契約金を受け取る時点ではまだ入国していないので、非居住者に該当します。また、Bに支払う契約金の性格は、A社のために役務を提供することを約することにより受け取る対価です。

したがって、本件の契約金は、国内において人的役務を提供することに基因して国外において支払を受けるものに該当し、国内源泉所得に該当する(所得税法第161条第8号イ)ほか、支払者が国内に事務所又は事業所等を有する場合には、国内において支払ったものと同様、その支払の際に源泉徴収を要することとなります(所得税法第212条第2項)。

この場合、源泉徴収した所得税は支払った日の属する月の翌月末日までに納付する必要があります。

【 関係法令通達】

所得税法第161条第8号イ、第212条第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国外で留守家族に支払われる給与

【 照会要旨】

フランスの本社に勤務しているフランス人Aは、本年2月から9か月間の滞在予定で日本支社に出張してきています。

日本滞在中のAの給与は、本社からパリに住む留守家族に支払われていますが、この給与について源泉徴収を要しますか。

【 回答要旨】

留守家族に支払われる給与は、国内源泉所得として源泉徴収を要します。

非居住者が日本に滞在している間、留守家族に支払われる給与については、たとえフランスにおいて支払われるものであっても、日本において勤務することにより支払われるものであり、国内源泉所得に該当します(所得税法第161条第8号イ)。

この場合、Aの日本における滞在期間は183日を超えているので、短期滞在者免税の規定は適用されず、この間に支払われた給与は日本において課税されることとなります(日仏租税条約第15条②(a))。

また、Aの勤務する会社が日本に支社を有していますので、パリの本社が給与を留守家族に支払ったときに、日本支社が日本において支払ったものとみなし(所得税法第212条第2項)、日本支店が20%の税率により源泉徴収することとなります。

この場合、源泉徴収した所得税については、給与を支払った日の属する月の翌月末日が納付期限となります。

【 関係法令通達】

所得税法第161条第8号イ、第212条第2項、日仏租税条約第15条②

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

給与の計算期間の中途で非居住者となった者に支給する超過勤務手当(基本給との計算期間が異なる場合)

【 照会要旨】

基本給の計算期間と超過勤務手当の計算期間が異なっており、超過勤務手当はその全額が国内勤務に対応したものですが、基本給には国内、国外双方の勤務期間に対応するものが含まれています。基本給と超過勤務手当は一括して同一の日に国内において支給されますが、超過勤務手当分については、全額を国内源泉所得として源泉徴収の対象となりますか。 (注) 本件給与は、給与の計算期間の中途で海外勤務になったことにより非居住者となった者に対して支払うものです。

【 回答要旨】

基本給、超過勤務手当の両方とも国内源泉所得に該当しないものとして源泉徴収を要しません。

原則的には、給与所得者が給与又は賞与の計算期間の中途に、海外出向等の理由で居住者から非居住者になった場合には、非居住者になった日以後に支払われた給与又は賞与については、あん分計算により国内源泉所得部分を算出することとなります(所得税基本通達161-28)。

しかしながら、例外として、非居住者になった日以後支給期の到来する給与のうち、当該計算期間が1か月以下であるものについては、その給与の全額がその者の国内において行った勤務に対応するものである場合を除き、その総額を国内源泉所得に該当しないものとして取り扱って差し支えないこととされています(所得税基本通達212-3)。

照会の事例では、基本給は、支給金額の全額が国内勤務部分ではないことから、その総額が国内源泉所得でないものとされることに疑義は生じません。一方、超過勤務手当については、全て国内勤務に対応することから、この部分だけを取り出して国内源泉所得であるとする考え方もありますが、超過勤務手当は勤務時間に対応して計算される手当であり、基本給の追加支給的な給付であることから、たとえその計算期間が基本給の計算期間と異なっていたとしても、基本給と切り離して国内源泉所得の判定を行う必要はないと考えられます。

したがって、照会のような場合には、支給される基本給と超過勤務手当の合計額につき、その全額が国内勤務に基因しているかどうかにより判定して差し支えありません。

【 関係法令通達】

所得税基本通達161-28、212-3

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

退職年金に係る日加租税条約の適用関係

【 照会要旨】

退職年金の受給者がカナダに永住(カナダの居住者、我が国の非居住者)となりましたが、その受給者に対して支給する年金については、日加租税条約の適用により所得税の源泉徴収を要しないこととなりますか。

【 回答要旨】

カナダの居住者に支払う退職年金については、所得税の源泉徴収を要します。

日加租税条約においては、いわゆる年金条項が設けられていないので、同条約第20条の「その他所得条項」に基づき課税関係を判断することとなります。同条第3項によれば、我が国に源泉のある所得については、同条第1項の居住地国課税の特例として、源泉地国においても課税することができるとされているので、国内法の規定により所得税の源泉徴収を要することとなります(所得税法第161条第8号ロ)。

【 関係法令通達】

所得税法第161条第8号ロ、日加租税条約第20条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者の間に退職した者が帰国後に退職給与規程の改訂により支払を受ける改訂差額

【 照会要旨】

A社の従業員Bは、海外支店勤務中に定年を迎え、現地で退職し、退職金については非居住者に支払うものとして課税しています。

その後、Bが帰国し居住者となった後に退職給与規程の改訂が行われ、退職金の差額を支払うこととなりましたが、この差額については課税上どのように取り扱うのでしょうか。

【 回答要旨】

退職により退職金の支払を受けた者が、その後退職給与規程の改訂等により退職金の差額の支払を受ける場合には、所得税法施行令第77条の規定により、最初に退職金の支払を受けるべき日の属する年分の収入金額として取り扱われます(所得税基本通達36-11(2))。

居住者となる前に退職した者が支払を受ける改訂差額についても、この取扱いを準用して、非居住者に対する退職金の改訂差額の支払と取り扱うのが相当です。

なお、改訂差額に係る国内源泉所得の金額は所得税基本通達161-28により計算することとなります。

【 関係法令通達】

所得税法第161条第8号ハ、所得税法施行令第77条、所得税基本通達36-11(2)、161-28

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

みなし退職所得に対する租税条約の適用関係

【 照会要旨】

非居住者に対して厚生年金保険法に基づく脱退一時金を支給することになりました。この一時金は「みなし退職所得」に該当することとなりますが、租税条約の適用に当たっては、一般の退職金と同様に、給与所得条項を適用することとなりますか。

【 回答要旨】

給与所得条項が適用されます。

厚生年金保険の脱退一時金は、厚生年金保険が使用者(役員を含みます。)を被保険者としていることから、一般の退職一時金と同様に、人的役務の提供に基因するものとして所得税法第161条第8号ハに規定する国内源泉所得に該当します。

また、租税条約の適用に当たっては、給与所得条項が適用され、原則として役務提供地である我が国でも課税されます。

【 関係法令通達】

所得税法第31条、第161条第8号ハ、各国との租税条約

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国外において常時使用人として勤務する役員に支払われる利益処分の賞与

【 照会要旨】

内国法人の役員が国外において、その内国法人の使用人として常時勤務する場合には、その役員に支払われる報酬については国外源泉所得として取り扱われることとなっていますが(所得税法施行令第285条第1項第1号)、この使用人として常時勤務する役員に支払われる利益処分の役員賞与についても国外源泉所得として取り扱われますか。

【 回答要旨】

照会の場合、利益処分の当該役員賞与については、国外源泉所得として取り扱われます。

所得税法施行令第285条第1項第1号かっこ書に規定する「使用人として常時勤務」する役員に支払われる利益処分の賞与については次のような理由により国外源泉所得として取り扱って差し支えありません。

① 所得税法第161条第8号イにおいて人的役務提供の対価として掲げられている賞与は、利益処分によるものか損金処理によるものかの区別はないこと(法人の経理処理及び支払態様に影響されない。)。

② 所得税法施行令第285条第1項第1号かっこ書は、「役員としての勤務を行う者が同時にその内国法人の使用人として常時勤務を行う場合の当該役員としての勤務を除く」となっているが、ここでいう「役員としての勤務」には使用人としての勤務のほか本来の役員としての勤務も含まれるものと解されること。

【 関係法令通達】

所得税法第161条第8号イ、所得税法施行令第285条第1項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

内国法人の役員がオーストラリア支店で役員として勤務する場合

【 照会要旨】

内国法人の役員Aは、オーストラリア支店に役員として勤務するために2年間の予定で赴任しました。

Aは出国により非居住者となりますが、内国法人からの役員報酬については、所得税法第161条及び所得税法施行令第285条により国内源泉所得として日本で課税されますか。

【 回答要旨】

Aの役員報酬は、日豪租税条約の規定により勤務地であるオーストラリアのみで課税されるため、日本では課税されません。

非居住者は、国内源泉所得についてのみ課税されることとされており、内国法人の役員として国外において行う勤務その他の人的役務の提供に基因する報酬は、国内源泉所得とされています(所得税法第161条第1項第8号、所得税法施行令第285条第1項)。

一方、日豪租税条約では、法人の役員がその法人から取得する報酬については、その報酬を勤務に関する使用人の報酬とみなし、かつ、その法人を雇用者とみなすこととしています(同条約第11条(4))。また、オーストラリアの居住者が取得する給料等については、日本国内で勤務しない限りオーストラリアのみで課税されることとされています(同条約第11条(1))。

したがって、国内法に優先して租税条約が適用されることから、内国法人からの役員報酬については、勤務地であるオーストラリアのみで課税されることとなり、日本では課税されません。

【 関係法令通達】

所得税法第161条第1項第8号、第162条、所得税法施行令第285条第1項、日豪租税条約第11条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

専業モデルは芸能人に該当するか

【 照会要旨】

我が国に事務所等の恒久的施設を有していない英国法人A社は、内国法人B社との間で、我が国において専業モデルの役務を提供する契約を締結することを予定しています。

この場合、専業モデルの役務を提供する英国法人A社は「日英租税条約第18条にいう芸能人の役務を提供する活動を行うもの」として同条約第6条(4)の規定により恒久的施設を有することとなりますか。

なお、B社は当該専業モデルを雑誌、ポスター等の印刷物に容姿(写真)を掲載させることとしています。

【 回答要旨】

日英租税条約第6条(4)及び第18条は適用されないため、恒久的施設を有するものとされず、同条約第8条(1)前段の規定により、B社が支払う役務提供の対価について課税を要しないこととなります。

雑誌、ポスター等のみにその容姿を掲載させる専業モデルは、次の理由から日英租税条約第18条の「芸能人」には該当しません。したがって、英国法人Aは同条約第6条(4)の適用はなく、我が国に恒久的施設を有することにはなりません。

① 日英租税条約第18条に規定する芸能人(public entertainer)にはモデルは含まれないと解されること。

② 国内法上もモデル(所得税法第204条第1項第4号)と芸能人(所得税法第204条第1項第5号)とでは規定を異にしており、モデルは芸能人に含まれないこと。

【 関係法令通達】

日英租税条約第18条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

短期滞在者免税の要件である滞在日数(他目的の複数入国)

【 照会要旨】

イギリス人Aは、平成16年中に下図に示す期間(合計228日間)日本に滞在します。Aは日本企業内において技術指導を行いますが、報酬のすべてはイギリス法人から支払われます。

なお、そのイギリス法人の恒久的施設は日本に存在しません。

当初の167日間(1月15日~6月30日)の報酬につき、日英租税条約上の短期滞在者免税の適用はありますか。

H16. 01.15 入国

06.30 出国(167日滞在:日本の非居住者)

11.01 入国(2年間の滞在予定:日本の居住者)

【 回答要旨】

日英租税条約上の短期滞在者免税の適用はありません。

日英租税条約上の短期滞在者免税要件の一である183日基準の適用に当たっては、その者の我が国における滞在の性格・目的を問わずその課税年において物理的に滞在した期間が183日を超えるか否かにより判断します。

したがって、Aの課税年(平成16年)の滞在期間は、229日となり、短期滞在者免税の適用はないこととなります。

【 関係法令通達】

日英租税条約第16条(2)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

短期滞在者免税の要件である滞在日数の計算

【 照会要旨】

日韓租税条約第15条第2項の短期滞在者免税の適用要件である滞在期間が合計183日を超えない期間であるかどうかの判定をするに当たっては、入出国の日を共に加えて計算するのでしょうか。

【 回答要旨】

短期滞在者免税における滞在期間は物理的な滞在日数の合計によるべきものと解されており、その滞在期間の合計が183日を超えるかどうかは、入出国の日のいずれも加えて判定することとなります。

なお、短期滞在者免税の適用要件である滞在期間について、OECDモデル条約第15条関係のコメンタリーパラグラフ5では、次のように説明されています。

① 滞在期間に含まれるもの

1日のうちの一部、到着日、出国日、役務提供地国での土曜日・日曜日・国民的祝日・休日(役務提供前、期間中及び終了後)、役務提供地国での短期間の休暇、病気(当人が出国することができない場合を除く。)の日数、家族の病気や死亡、研修、ストライキ、ロックアウト、供給の遅延により役務提供地国で過ごした日数

② 滞在期間に含まれないもの

活動のその国の外にある二地点間のトランジット、役務提供地国外で費やされた休暇、短期間の休暇(理由を問わない。)

【 関係法令通達】

日韓租税条約第15条②、各国との租税条約

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

専修学校等の就学生に対する免税条項の適用の是非

【 照会要旨】

内国法人A社は、日本語学校に在学している外国人就学生をアルバイトとして雇用することになりました。

多くの租税条約では、学生や事業修習者について所得税の免税条項があるようですが、A社が雇用する外国人就学生も同様と考えてよいでしょうか。

【 回答要旨】

日本語学校などの専修学校又は各種学校に在学する就学生については、学生、事業修習者又は事業習得者の免税条項の適用はありません。

「学生」、「事業修習者」及び「事業習得者」の範囲については、国内法の規定により解釈することになりますが、一般的には次のようになります。

① 学生……学校教育法第1条に規定する学校の学生、生徒又は児童

② 事業修習者……企業内の見習研修者や日本の職業訓練所等において訓練、研修を受ける者

③ 事業習得者……企業の使用人として又は契約に基づき、当該企業以外の者から高度な職業上の経験等を習得する者

したがって、日本語学校などの各種学校の就学生は、そのことのみをもって免税条項の適用はなく、これらの者に対するアルバイト給与については、居住者か非居住者かの判定を行った上、それぞれの区分に応じた源泉徴収を行うこととなります。

【 関係法令通達】

実施特例省令第8条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

入国後、2年を超えて滞在することとなった場合の交換教授免税(日英租税条約)

【 照会要旨】

イギリスの居住者が7月29日に入国し、8月1日から1年間の契約で交換教授免税の適用のある教員として勤務することとなりましたが、途中、契約を1年延長して入国の2年後の7月31日まで勤務することとなりました。

日英租税条約においては、交換教授免税の要件として滞在期間2年以下とされていますが、課税関係は次のいずれでしょうか。

(1) 入国から2年間は免税とし、2年を超える日となった時点から課税する。

(2) 入国後、2年を超えることが明らかとなった時点で課税する。

【 回答要旨】

滞在が2年を超えることが明らかとなった日(契約を延長した日等)までは免税とされ、以後の期間に係る報酬については給与所得として課税されます。

日英租税条約第22条(1)においては、「大学、学校その他の教育機関において教育を行うため一方の締約国を訪れ、2年をこえない期間滞在する教授又は教員で……」と規定されており、当初2年以下の予定で入国した者がその後予定を延長し、結果として2年を超える滞在となった場合には、滞在が2年を超えることが判明した日(契約を延長した日等)までの期間に係る報酬について同条項の適用があります。

【 関係法令通達】

所得税法第161条第8号イ、日英租税条約第22条(1)

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換教授免税における2年間の滞在期間

【 照会要旨】

日仏租税条約第21条《交換教授免税》に規定する「2年を超えない期間」とは、どのように解すべきでしょうか。

次の事例について同条項の適用があると考えてよいでしょうか。

1 招へい期間 …… 13.9.1 ~15.8.31

2 入国の日 …… 13.8.21

3 雇用契約 ……

① 13.9.1~14.3.31

② 14.4.1~15.3.31

③ 15.4.1~16.3.31

(注) 雇用契約は、1年ごとに更新します。

【 回答要旨】

日仏租税条約第21条に規定する「2年を超えない期間」は、来日した教授の物理的な滞在期間を予定しており、「勤務期間」ではありません。

照会の事例では、入国から平成15年8月31日までの滞在期間が2年を超えており、同条項の規定の適用はありません。

【 関係法令通達】

日仏租税条約第21条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

香港法人に対する日中租税協定の適用の可否

【 照会要旨】

内国法人A社は、香港法人B社から映画の上映権を購入して、日本国内において配給を行う予定です。所得税法では、A社がB社にその対価を支払う際に20%の税率で源泉徴収を行うことになっていますが、租税条約に関する届出書を提出することによって、日中租税協定第12条の軽減税率の適用を受けられますか。

【 回答要旨】

香港特別行政区及びマカオ特別行政区(以下「香港等」といいます。)については、次の理由により日中租税協定は適用されないことから、軽減税率の適用は受けられません。

① 日中租税協定では、中国側の対象税目を限定列挙し、租税協定締結後に導入される「同一又は実質的に類似の租税」についても適用があることを規定しているが(同条約第2条(1)(a)、(2))、香港等が独自に制定・運用することを認められている税制は、中国側の対象税目と異なるものであり、同協定の対象となる「中国の租税」に該当しないこと。

② 日中租税協定では、「中華人民共和国」とは中国の租税に関する法令が施行されているすべての領域等と定義されている(同条約第3条(1))が、香港等の税制は中国の租税に該当しないことから、香港等は日中租税協定の対象領域に含まれず、香港等の居住者は日中租税協定の人的対象に含まれないこと。

【 関係法令通達】

日中租税協定第2条、第3条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.