資料2005年01月12日 【税務通達等】 質疑応答事例(譲渡所得)固定資産の交換の特例

(固定資産の交換の特例)

1 譲渡損となる交換に係る所得税法第58条の適用の有無

2 交換の特例に係る「1年以上有していた固定資産」の意義

3 地方公共団体が工業団地造成事業のために取得した土地との交換

4 公団の有する土地との交換

5 地方公共団体施行に係る土地区画整理事業の保留地との交換

6 集会所敷地に充てるための保留地指定があった土地との交換

7 農地を宅地に造成した後宅地と交換した場合

8 所得税法第58条の要件である「交換のための取得」と共有物の分割

9 転売の目的で交換した場合

10 交換により取得した資産を同一年中に譲渡した場合

11 耕作権を交換譲渡し農地を交換取得した場合

12 山林と原野とを交換した場合の用途区分

13 交換のために要した費用の負担と交換差金

14 土地と立木付き土地の交換をした場合

15 一団の土地を2分して交換した場合

16 効用の異なる2個の資産のうち1個を交換とし他の1個を売買とした場合

17 土地所有者と借地権者とが共に他の土地と交換した場合

18 建物の交換に伴い相互に借地権を設定し合った場合

19 所得税法第58条の適用がある資産の所有期間の判定

譲渡損となる交換に係る所得税法第58条の適用の有無

【 照会要旨】

値下がりした土地(3年前に4億円で取得した土地が地価の下落により2億円となりました)を他の者の保有する土地と交換する場合に、所得税法第58条の適用を受けることができますか。

【 回答要旨】

所得税法第58条の規定の適用を受ける余地はありません。

( 理由)

1 所得税法第58条の規定の趣旨は、本来譲渡所得課税をすべきところ、一定の要件を具備する固定資産の交換については、その譲渡所得課税を将来に繰り延べるものであり、譲渡損失を繰り延べるためのものではありません。

2 所得税法第58条においては、「第33条の規定の適用については、……譲渡がなかったものとみなす。」と規定されているところ、所得税法第33条第3項は、「譲渡所得の金額は、……「譲渡益」……から譲渡所得の特別控除を控除した金額とする。」と規定し、譲渡所得(キャピタルゲイン)のあるものを前提に規定していることは明らかです。 〔 参考〕

法人税法第50条においても、所得税法第58条と同旨の特例が規定されていますが、この規定は、交換取得資産の取得価額を譲渡益(差益金)の範囲内で圧縮することを認めるというものであり、条文上譲渡損失となる交換が適用される余地はありません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換の特例に係る「1年以上有していた固定資産」の意義

【 照会要旨】

所得税法第58条の固定資産の交換の特例の適用を受けるためには、交換譲渡資産及び交換取得資産がそれぞれ1年以上有していた固定資産であることが要件とされていますが、この「1年以上有していた固定資産」であるかどうかの判定は、次のいずれによるべきですか。 ① 1年以上固定資産として有していたもの

② 1年以上有していた資産で、交換の時点で固定資産に該当するもの(固定資産としての保有期間は問わない。)

【 回答要旨】

①によります。したがって、交換直前に棚卸資産を固定資産に交換したものは、交換譲渡資産又は交換取得資産の要件を満たさないことになります。

【 関係法令通達】

所得税法第58条第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

地方公共団体が工業団地造成事業のために取得した土地との交換

【 照会要旨】

地方公共団体が臨海工業団地造成事業(非収用事業)の用に供すべき土地として買収した土地の一部と、当該事業を施行すべき土地の区域内で個人又は民間会社が有する土地とを交換した場合には、これらの者について所得税法又は法人税法上固定資産の交換の特例を適用することができますか。

なお、その工業団地造成事業は、当初計画を若干縮小して施行します。

【 回答要旨】

工業団地として造成した後分譲することが予定されているいわゆる販売予定資産である土地との交換については、所得税法上も法人税法上も固定資産の交換の特例を適用することはできません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公団の有する土地との交換

【 照会要旨】

A公団が有する土地と個人が保有する固定資産たる土地とを交換した場合に所得税法第58条の交換の特例の適用がありますか。

なお、A公団では、用地買収の際に地主から抱き合わせで事業施行区域外の土地を買い取って欲しい旨の申出があった土地を取得してこれをプールしておき、他の地主の求めに応じて交換譲渡するものです。

【 回答要旨】

所得税法第58条の交換の特例は、固定資産と固定資産とを交換した場合に適用されるものであり、A公団が譲渡する目的で取得した土地は、固定資産には該当しないため同条の適用はありません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

地方公共団体施行に係る土地区画整理事業の保留地との交換

【 照会要旨】

A市では、同市の施行による土地区画整理事業に係る保留地予定地(宅地)と当該事業施行区域外にある個人所有の土地(宅地)とを交換し、その交換によりA市が取得した土地において市の庁舎を建設することを予定しています。この場合、その個人の土地の交換について、所得税法第58条の適用を受けることができますか。

なお、保留地予定地は換地処分の公告の日の翌日に市が原始取得し、交換契約に基づきその個人に移転するものですが、市がその土地を1年を超えて保有していないので同条の適用がないということであれば、換地処分の公告後1年経過後に交換すれば、同条は適用されるのでしょうか。

【 回答要旨】

土地区画整理事業の施行により生ずる保留地は、これを処分し、その処分代金を事業費等に充てる目的で換地計画に定められるものであり(土地区画整理法96)、保留地は本来処分することが予定されているいわゆる販売予定資産であると考えられ、所得税法第58条に規定する固定資産には該当しません。

したがって、その保留地との交換については、その保有期間が1年を超えるか否かにかかわらず、所得税法第58条の特例の適用はありません。

【 関係法令通達】

所得税法第2条第1項第18号、第58条第1項

所得税法施行令第3条第7号、第5条

土地区画整理法第96条第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

集会所敷地に充てるための保留地指定があった土地との交換

【 照会要旨】

土地区画整理事業を施行中の土地区画整理組合が、土地区画整理法第96条第1項に定めるところにより集会所敷地(この集会所敷地は、最終的には市に寄附されます。)に充てるべき土地を保留地として定め、換地処分を行いました。個人甲は、固定資産である土地と上記の組合の保留地とを交換することになりましたが、この交換について甲は所得税法第58条の交換の特例を適用することができますか。

【 回答要旨】

集会所敷地に充てる目的であるとしても最終的に市に寄附されるものであるということは、事業費に充てるための保留地と同様に、処分を予定する土地とみられるものであり、固定資産であるとは認められません。

したがって、甲の行う土地の交換に対しては、交換の特例は適用できません。

【 関係法令通達】

所得税法第58条第1項

土地区画整理法第96条第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

農地を宅地に造成した後宅地と交換した場合

【 照会要旨】

農地を宅地に造成した後、他人が所有する固定資産である宅地と交換した場合において、次に掲げる場合には、所得税法第58条又は租税特別措置法第37条の4の規定の適用をすることができますか。

(1) その造成規模が小規模である場合

(2) その造成規模は大きいが、その保有期間がきわめて長期間(10年超)である場合

【 回答要旨】

(1)の場合

造成規模が小規模のもの(おおむね3,000㎡以下)である場合には、その造成後の土地は固定資産に該当するものとして所得税法第58条の規定を適用できます。租税特別措置法第37条の4の特定の事業用資産の交換の特例の適用についても同様となります。

(2)の場合

交換譲渡した造成土地のうち、その譲渡による所得が所得税基本通達33-5により譲渡所得として取り扱うことができる部分については固定資産に該当するものとし、その他の部分は棚卸資産又は棚卸資産に準ずる資産に該当するものとして、所得税法第58条の規定を適用します。この場合において、その他の部分の価額は交換差金に該当するものとされます。

なお、租税特別措置法第37条の4の特定の事業用資産の交換の特例の適用についても同様となります。

【 関係法令通達】

所得税法第58条

租税特別措置法第37条の4

所得税基本通達33-4、33-5、58-7

租税特別措置法関係通達37-18

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

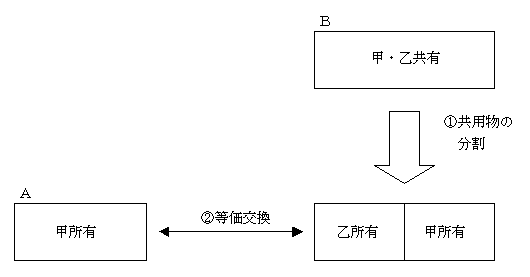

所得税法第58条の要件である「交換のための取得」と共有物の分割

【 照会要旨】

甲が単独所有の宅地(A)と、甲・乙が共有の宅地(B)とを交換するにあたり、宅地(B)を共有物の分割によりそれぞれ甲及び乙の単独所有とした後に、乙の単独所有となった物件を甲の宅地(A)と交換するとした場合、乙が単独所有することとなる物件の取得は、所得税法第58条に規定する「交換のための取得」に該当しますか。

【 回答要旨】

乙が共有物の現物分割により取得した宅地は「交換のために取得」したものには含まれないものとして取り扱って差し支えありません。

(参考)

1 共有に係る一の資産をその持分に応じて現物で分割した場合には、資産の譲渡としては取り扱われません。

2 単独所有物件と共有物件の共有持分との交換も、他の適用要件を満たせば所得税法第58条の規定を適用することができます。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

転売の目的で交換した場合

【 照会要旨】

A県は、一団の宅地造成事業のために土地の買取りを行っていますが、事業施行区域内の土地の所有者のうち数十名は買収に応じませんでした。

そこで、A県は、これらの者に対して、事業施行区域外の土地の所有者でその所有する土地を譲渡してもよいとする者との土地の交換をあっせんし、その交換により新たに事業施行区域内の土地の所有者となった者から買収することとしました。

なお、本件交換が行われる前に、交換により事業施行区域内の土地を取得することとなる者とA県との間で売買の仮契約を締結しており、交換により事業施行区域内の土地を取得した者から、その土地をA県が買収するという約束のもとに交換が行われたことは明らかです。

この交換譲渡物件は農地(田・桑畑)であり、交換により事業施行区域内の農地を取得した者(県に譲渡する者)の中には、その交換により取得した農地が県に買収されるまでの間、その取得した農地を現実に農業の用に供していた者と現実に農業の用に供していなかった者とがあります。

交換により事業施行区域内の農地を取得した者について、所得税法第58条の規定を適用することができますか。

【 回答要旨】

特例を適用することはできません。

(注) 所得税法第58条に規定する「交換取得資産を交換譲渡資産の交換直前の用途と同一の用途に供した場合」に該当するかどうかの判定をする場合において、交換取得資産が他に譲渡されるまでの間一時的に交換譲渡資産の交換直前の用途と同一の用途に供されたものであるときは、「同一の用途に供した」ものとは認められません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

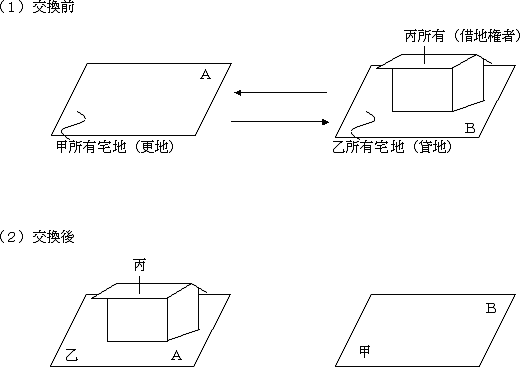

交換により取得した資産を同一年中に譲渡した場合

【 照会要旨】

借地人Aは、地主Bから宅地500㎡を賃借していましたが、平成○年5月にその借地500㎡のうち200㎡に相当する部分を地主Bに返還し、その代りに残りの借地300㎡の部分の底地をBから取得しました。つまり、Aは借地権の一部と底地の一部とを交換し、返還しなかった借地の部分の300㎡の宅地について完全な所有権を取得したのですが、Aはその後同年12月に至って、たまたまその宅地300㎡のうち200㎡を他に売却しました。上記のように、交換によって取得した資産の一部を交換の日の属する年中に他に譲渡したような場合においても、交換取得資産を交換譲渡資産の交換譲渡直前の用途と同一の用途に供しておれば、その交換譲渡資産の全部について固定資産の交換の特例が適用されますか。

【 回答要旨】

交換により取得した資産を交換の日の属する年中に他に譲渡しているということだけで、交換取得資産を交換譲渡資産の交換譲渡直前の用途と同一の用途に供していないということはできません。

借地権と底地の交換をした日から相当の期間経過後に譲渡しているような場合で、交換取得資産を交換譲渡資産の交換譲渡直前の用途である宅地の用に供した後に生じた事情により譲渡したものであるときには、固定資産の交換の特例の適用に関する他の要件のすべてを満たすものである限り、その借地権と底地の交換については、当該特例の適用を受け、その特例の適用後の交換取得資産を譲渡したものとして申告することができます。

【 関係法令通達】

所得税法第58条第1項

所得税基本通達58-5、58-6、58-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

耕作権を交換譲渡し農地を交換取得した場合

【 照会要旨】

農地の耕作者甲は、耕作権の一部を地主乙に返還し、乙から底地を取得しました。つまり、耕作権と底地との交換をしました。

農地について所有権を移転するには、農地法により知事の許可を要しますが、農地を農地のまま移転する場合の許可は、取得者が相当規模の農地を耕作している者に限られています。甲は、耕作面積が少なく、いわゆる3条許可(農地法)を受けることができないので、非農地化することを前提とした移転の許可(農地法第5条)を受けて移転をし、その後引き続き耕作しています。

この甲と乙の耕作権と底地の交換について所得税法第58条の交換の特例を適用することができますか。

【 回答要旨】

所得税法第58条でいう譲渡資産の譲渡の直前の用途と同一の用途に供するとは、現実にその用に供しているかどうかにより判定すべきものであり、非農地化を前提とするいわゆる5条許可(農地法)により取得した土地であっても、現実に耕作していれば、耕作権との交換について所得税法第58条は適用されます。

なお、交換の特例の適用のある耕作権は、農地法第3条、第5条又は第20条の規定の適用のあるものに限られることに留意してください。

【 関係法令通達】

所得税法第58条

所得税基本通達58-2の2

農地法第3条、第5条、第20条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

山林と原野とを交換した場合の用途区分

【 照会要旨】

「山林」と「原野」とを交換した場合に、それぞれ同一の用途に供したとみることはできますか。

また、その用途は、具体的な利用の実態に基づいて判定してよいでしょうか。それとも、公簿上の地目によるのでしょうか。

【 回答要旨】

山林と原野とでは用途の区分が異なり、同一の用途とはいえません。

その用途が同一であるかどうかは、公簿上の地目によるのではなく、具体的な利用の状況によって判断することになります。

【 関係法令通達】

所得税法第58条

所得税基本通達58-6

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換のために要した費用の負担と交換差金

【 照会要旨】

甲法人と乙個人とが土地の交換に際して支出する測量費及び不動産鑑定士の費用の一切を契約上甲法人が負担することとしました。これらの費用の額は、所得税法第58条の固定資産の交換の特例の適用に関しては、交換差金に該当しますか。

【 回答要旨】

本来乙個人が負担すべき費用を甲法人が交換差金の支払いに代えて負担したと認められる場合には、その負担した費用の額は、交換差金に該当します。

しかし、本来甲法人が負担すべきものを甲法人が負担したのであれば、交換差金とはいえません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地と立木付き土地の交換をした場合

【 照会要旨】

1 甲が土地、乙が立木付き土地をそれぞれ交換資産として交換契約を行った場合、乙の立木は、交換差金となるのでしょうか。

2 甲、乙が土地の交換を行いました。交換契約書上、交換物件は、双方とも土地とのみ表示されていますが、乙の土地上には立木があります。この場合、立木は交換差金として取り扱うべきですか。

【 回答要旨】

1 交換差金になります。

2 立木が客観的価値を有するものであり、契約書には表示されていなくても交換の対象になっているものと認められる場合は交換差金というべきです。

ただし、立木が客観的にも無価値に近いものであり、交換の対象として認識されていないと認められる場合には、交換差金としなくて差し支えありません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

一団の土地を2分して交換した場合

【 照会要旨】

一団の土地を2分し、①その一方を相手方が1年以上所有していた土地と交換し、②他方を同一の相手方が1年に満たない期間所有していた土地と交換した場合、①と②の交換について、所得税法第58条の規定の適用があるかどうかは、別個に判定するのでしょうか。

【 回答要旨】

①と②をあわせた全体について、所得税法第58条の適用の有無を判定します。この場合、②の土地の時価に相当する部分は、交換差金となります。

【 関係法令通達】

所得税法第58条

所得税基本通達58-9

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

効用の異なる2個の資産のうち1個を交換とし他の1個を売買とした場合

【 照会要旨】

甲は、①平成○年12月12日A地(120㎡)を市道用地としてT市に譲渡し、さらに②同年12月27日B地(550㎡)をT市の所有地と交換しました。

A地とB地は離れており、B地はT市の看護婦養成所の敷地となるものです。

この場合、A地については収用等の場合の特別控除の特例を適用し、B地については所得税法第58条の交換の特例を適用できますか。

【 回答要旨】

A地については収用等の場合の特別控除の特例を適用し、B地については所得税法第58条の特例を適用することができます。 (注) 所得税基本通達58-9は、一体となって一つの効用を有する土地(一の資産)を売買と交換に区分した場合に適用されるものであり、照会の場合のように異なる場所に所在する土地については適用されません。

【 関係法令通達】

所得税法第58条

所得税基本通達58-9

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

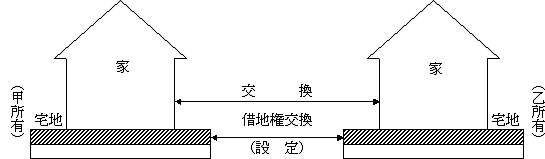

土地所有者と借地権者とが共に他の土地と交換した場合

【 照会要旨】

下図のように甲、乙が土地A・Bを交換しました。この場合、B土地の賃借人丙は、交換後乙所有となるA土地に建物を建てるため借地権を取得します。

甲、乙、丙に対する所得税法第58条の固定資産の交換の特例の適用については、次のⅠ・Ⅱ案のうち、Ⅱ案によることとしてよいでしょうか。

Ⅰ案…… 乙は、丙より借地権の返還を受け、甲と土地の交換後、改めてA土地に丙のため借地権を設定したと考えられます。そうであるとすれば、その返還を受けた借地権部分は、所有期間1年未満の特例不適格資産であるから交換差金等となりその金額が20%を超えるときは、甲、乙について交換の特例は適用されません。丙は乙に借地権を交換以外の方法により譲渡していますから、交換の特例は適用できません。

Ⅱ案…… 契約上、甲、乙、丙が契約の当事者となっていることなどから本件を実質的にみると、甲は、A土地のうち底地相当部分をB土地の底地と交換し、A土地の借地権相当部分を丙の借地権と交換したものと認められますので、交換差金等その他所得税法第58条の適用の要件が充足されている限り、交換の特例の適用があります。

【 回答要旨】

照会意見のとおりⅡ案によることとして差し支えありません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物の交換に伴い相互に借地権を設定し合った場合

【 照会要旨】

個人甲と法人乙は、下図のとおりその所有に係る固定資産である家屋及び宅地を交換(底地部分を残し、互いに借地権を設定します。)する予定です。このように互いに借地権を設定し合ったときは、その借地権の設定については、固定資産の交換の場合の課税の特例(所法第58条)の適用がありますか。なお、特例適用上の他の要件は満たしています。

【 回答要旨】

本件の借地権の設定が所得税法施行令第79条第1項の規定に該当する場合には、固定資産の交換の場合の課税の特例の適用が認められます。

( 参考)

相互に借地権を新たに設定し合うことは、財産権の移転ではないので、私法上の交換には当たりませんが、経済的・実質的にみた場合すでに設定されている借地権の交換と異ならず、固定資産の交換の特例が適用できるものとして取り扱われます。

【 関係法令通達】

所得税法第58条

所得税法施行令第79条、第80条

所得税基本通達58-11

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

所得税法第58条の適用がある資産の所有期間の判定

【 照会要旨】

交換により譲渡又は取得した固定資産が、所得税基本通達33-6の6の取扱いにより譲渡がなかったものとされる交換分合により取得したものである場合に、所得税法第58条に規定する「1年以上有していた固定資産」であるかどうかの判定は、引き続き有していたものとして判定することになるのでしょうか。

〔参考〕

所得税基本通達58-1の2(取得時期の引継規定の適用がある資産の所有期間)では、次のとおり定めています。

(1) 所得税法第60条第1項又は租税特別措置法第33条の6第1項の規定の適用がある資産……引き続き所有していたものとして判定する。

(2) 所得税法施行令第168条の規定の適用がある資産……その実際の取得の日を基礎として判定する。

【 回答要旨】

所得税基本通達33-6の6の取扱いが、交換分合による土地の譲渡について譲渡がなかったものとみなすこととしていることに鑑み、租税特別措置法第33条の6第1項の規定の適用がある資産と同様に、「1年以上有していた固定資産」であるかどうかの判定については、引き続き有していたものとして判定します。

【 関係法令通達】

所得税法第58条

所得税基本通達58-1の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

1 譲渡損となる交換に係る所得税法第58条の適用の有無

2 交換の特例に係る「1年以上有していた固定資産」の意義

3 地方公共団体が工業団地造成事業のために取得した土地との交換

4 公団の有する土地との交換

5 地方公共団体施行に係る土地区画整理事業の保留地との交換

6 集会所敷地に充てるための保留地指定があった土地との交換

7 農地を宅地に造成した後宅地と交換した場合

8 所得税法第58条の要件である「交換のための取得」と共有物の分割

9 転売の目的で交換した場合

10 交換により取得した資産を同一年中に譲渡した場合

11 耕作権を交換譲渡し農地を交換取得した場合

12 山林と原野とを交換した場合の用途区分

13 交換のために要した費用の負担と交換差金

14 土地と立木付き土地の交換をした場合

15 一団の土地を2分して交換した場合

16 効用の異なる2個の資産のうち1個を交換とし他の1個を売買とした場合

17 土地所有者と借地権者とが共に他の土地と交換した場合

18 建物の交換に伴い相互に借地権を設定し合った場合

19 所得税法第58条の適用がある資産の所有期間の判定

譲渡損となる交換に係る所得税法第58条の適用の有無

【 照会要旨】

値下がりした土地(3年前に4億円で取得した土地が地価の下落により2億円となりました)を他の者の保有する土地と交換する場合に、所得税法第58条の適用を受けることができますか。

【 回答要旨】

所得税法第58条の規定の適用を受ける余地はありません。

( 理由)

1 所得税法第58条の規定の趣旨は、本来譲渡所得課税をすべきところ、一定の要件を具備する固定資産の交換については、その譲渡所得課税を将来に繰り延べるものであり、譲渡損失を繰り延べるためのものではありません。

2 所得税法第58条においては、「第33条の規定の適用については、……譲渡がなかったものとみなす。」と規定されているところ、所得税法第33条第3項は、「譲渡所得の金額は、……「譲渡益」……から譲渡所得の特別控除を控除した金額とする。」と規定し、譲渡所得(キャピタルゲイン)のあるものを前提に規定していることは明らかです。 〔 参考〕

法人税法第50条においても、所得税法第58条と同旨の特例が規定されていますが、この規定は、交換取得資産の取得価額を譲渡益(差益金)の範囲内で圧縮することを認めるというものであり、条文上譲渡損失となる交換が適用される余地はありません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換の特例に係る「1年以上有していた固定資産」の意義

【 照会要旨】

所得税法第58条の固定資産の交換の特例の適用を受けるためには、交換譲渡資産及び交換取得資産がそれぞれ1年以上有していた固定資産であることが要件とされていますが、この「1年以上有していた固定資産」であるかどうかの判定は、次のいずれによるべきですか。 ① 1年以上固定資産として有していたもの

② 1年以上有していた資産で、交換の時点で固定資産に該当するもの(固定資産としての保有期間は問わない。)

【 回答要旨】

①によります。したがって、交換直前に棚卸資産を固定資産に交換したものは、交換譲渡資産又は交換取得資産の要件を満たさないことになります。

【 関係法令通達】

所得税法第58条第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

地方公共団体が工業団地造成事業のために取得した土地との交換

【 照会要旨】

地方公共団体が臨海工業団地造成事業(非収用事業)の用に供すべき土地として買収した土地の一部と、当該事業を施行すべき土地の区域内で個人又は民間会社が有する土地とを交換した場合には、これらの者について所得税法又は法人税法上固定資産の交換の特例を適用することができますか。

なお、その工業団地造成事業は、当初計画を若干縮小して施行します。

【 回答要旨】

工業団地として造成した後分譲することが予定されているいわゆる販売予定資産である土地との交換については、所得税法上も法人税法上も固定資産の交換の特例を適用することはできません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公団の有する土地との交換

【 照会要旨】

A公団が有する土地と個人が保有する固定資産たる土地とを交換した場合に所得税法第58条の交換の特例の適用がありますか。

なお、A公団では、用地買収の際に地主から抱き合わせで事業施行区域外の土地を買い取って欲しい旨の申出があった土地を取得してこれをプールしておき、他の地主の求めに応じて交換譲渡するものです。

【 回答要旨】

所得税法第58条の交換の特例は、固定資産と固定資産とを交換した場合に適用されるものであり、A公団が譲渡する目的で取得した土地は、固定資産には該当しないため同条の適用はありません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

地方公共団体施行に係る土地区画整理事業の保留地との交換

【 照会要旨】

A市では、同市の施行による土地区画整理事業に係る保留地予定地(宅地)と当該事業施行区域外にある個人所有の土地(宅地)とを交換し、その交換によりA市が取得した土地において市の庁舎を建設することを予定しています。この場合、その個人の土地の交換について、所得税法第58条の適用を受けることができますか。

なお、保留地予定地は換地処分の公告の日の翌日に市が原始取得し、交換契約に基づきその個人に移転するものですが、市がその土地を1年を超えて保有していないので同条の適用がないということであれば、換地処分の公告後1年経過後に交換すれば、同条は適用されるのでしょうか。

【 回答要旨】

土地区画整理事業の施行により生ずる保留地は、これを処分し、その処分代金を事業費等に充てる目的で換地計画に定められるものであり(土地区画整理法96)、保留地は本来処分することが予定されているいわゆる販売予定資産であると考えられ、所得税法第58条に規定する固定資産には該当しません。

したがって、その保留地との交換については、その保有期間が1年を超えるか否かにかかわらず、所得税法第58条の特例の適用はありません。

【 関係法令通達】

所得税法第2条第1項第18号、第58条第1項

所得税法施行令第3条第7号、第5条

土地区画整理法第96条第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

集会所敷地に充てるための保留地指定があった土地との交換

【 照会要旨】

土地区画整理事業を施行中の土地区画整理組合が、土地区画整理法第96条第1項に定めるところにより集会所敷地(この集会所敷地は、最終的には市に寄附されます。)に充てるべき土地を保留地として定め、換地処分を行いました。個人甲は、固定資産である土地と上記の組合の保留地とを交換することになりましたが、この交換について甲は所得税法第58条の交換の特例を適用することができますか。

【 回答要旨】

集会所敷地に充てる目的であるとしても最終的に市に寄附されるものであるということは、事業費に充てるための保留地と同様に、処分を予定する土地とみられるものであり、固定資産であるとは認められません。

したがって、甲の行う土地の交換に対しては、交換の特例は適用できません。

【 関係法令通達】

所得税法第58条第1項

土地区画整理法第96条第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

農地を宅地に造成した後宅地と交換した場合

【 照会要旨】

農地を宅地に造成した後、他人が所有する固定資産である宅地と交換した場合において、次に掲げる場合には、所得税法第58条又は租税特別措置法第37条の4の規定の適用をすることができますか。

(1) その造成規模が小規模である場合

(2) その造成規模は大きいが、その保有期間がきわめて長期間(10年超)である場合

【 回答要旨】

(1)の場合

造成規模が小規模のもの(おおむね3,000㎡以下)である場合には、その造成後の土地は固定資産に該当するものとして所得税法第58条の規定を適用できます。租税特別措置法第37条の4の特定の事業用資産の交換の特例の適用についても同様となります。

(2)の場合

交換譲渡した造成土地のうち、その譲渡による所得が所得税基本通達33-5により譲渡所得として取り扱うことができる部分については固定資産に該当するものとし、その他の部分は棚卸資産又は棚卸資産に準ずる資産に該当するものとして、所得税法第58条の規定を適用します。この場合において、その他の部分の価額は交換差金に該当するものとされます。

なお、租税特別措置法第37条の4の特定の事業用資産の交換の特例の適用についても同様となります。

【 関係法令通達】

所得税法第58条

租税特別措置法第37条の4

所得税基本通達33-4、33-5、58-7

租税特別措置法関係通達37-18

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

所得税法第58条の要件である「交換のための取得」と共有物の分割

【 照会要旨】

甲が単独所有の宅地(A)と、甲・乙が共有の宅地(B)とを交換するにあたり、宅地(B)を共有物の分割によりそれぞれ甲及び乙の単独所有とした後に、乙の単独所有となった物件を甲の宅地(A)と交換するとした場合、乙が単独所有することとなる物件の取得は、所得税法第58条に規定する「交換のための取得」に該当しますか。

【 回答要旨】

乙が共有物の現物分割により取得した宅地は「交換のために取得」したものには含まれないものとして取り扱って差し支えありません。

(参考)

1 共有に係る一の資産をその持分に応じて現物で分割した場合には、資産の譲渡としては取り扱われません。

2 単独所有物件と共有物件の共有持分との交換も、他の適用要件を満たせば所得税法第58条の規定を適用することができます。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

転売の目的で交換した場合

【 照会要旨】

A県は、一団の宅地造成事業のために土地の買取りを行っていますが、事業施行区域内の土地の所有者のうち数十名は買収に応じませんでした。

そこで、A県は、これらの者に対して、事業施行区域外の土地の所有者でその所有する土地を譲渡してもよいとする者との土地の交換をあっせんし、その交換により新たに事業施行区域内の土地の所有者となった者から買収することとしました。

なお、本件交換が行われる前に、交換により事業施行区域内の土地を取得することとなる者とA県との間で売買の仮契約を締結しており、交換により事業施行区域内の土地を取得した者から、その土地をA県が買収するという約束のもとに交換が行われたことは明らかです。

この交換譲渡物件は農地(田・桑畑)であり、交換により事業施行区域内の農地を取得した者(県に譲渡する者)の中には、その交換により取得した農地が県に買収されるまでの間、その取得した農地を現実に農業の用に供していた者と現実に農業の用に供していなかった者とがあります。

交換により事業施行区域内の農地を取得した者について、所得税法第58条の規定を適用することができますか。

【 回答要旨】

特例を適用することはできません。

(注) 所得税法第58条に規定する「交換取得資産を交換譲渡資産の交換直前の用途と同一の用途に供した場合」に該当するかどうかの判定をする場合において、交換取得資産が他に譲渡されるまでの間一時的に交換譲渡資産の交換直前の用途と同一の用途に供されたものであるときは、「同一の用途に供した」ものとは認められません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換により取得した資産を同一年中に譲渡した場合

【 照会要旨】

借地人Aは、地主Bから宅地500㎡を賃借していましたが、平成○年5月にその借地500㎡のうち200㎡に相当する部分を地主Bに返還し、その代りに残りの借地300㎡の部分の底地をBから取得しました。つまり、Aは借地権の一部と底地の一部とを交換し、返還しなかった借地の部分の300㎡の宅地について完全な所有権を取得したのですが、Aはその後同年12月に至って、たまたまその宅地300㎡のうち200㎡を他に売却しました。上記のように、交換によって取得した資産の一部を交換の日の属する年中に他に譲渡したような場合においても、交換取得資産を交換譲渡資産の交換譲渡直前の用途と同一の用途に供しておれば、その交換譲渡資産の全部について固定資産の交換の特例が適用されますか。

【 回答要旨】

交換により取得した資産を交換の日の属する年中に他に譲渡しているということだけで、交換取得資産を交換譲渡資産の交換譲渡直前の用途と同一の用途に供していないということはできません。

借地権と底地の交換をした日から相当の期間経過後に譲渡しているような場合で、交換取得資産を交換譲渡資産の交換譲渡直前の用途である宅地の用に供した後に生じた事情により譲渡したものであるときには、固定資産の交換の特例の適用に関する他の要件のすべてを満たすものである限り、その借地権と底地の交換については、当該特例の適用を受け、その特例の適用後の交換取得資産を譲渡したものとして申告することができます。

【 関係法令通達】

所得税法第58条第1項

所得税基本通達58-5、58-6、58-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

耕作権を交換譲渡し農地を交換取得した場合

【 照会要旨】

農地の耕作者甲は、耕作権の一部を地主乙に返還し、乙から底地を取得しました。つまり、耕作権と底地との交換をしました。

農地について所有権を移転するには、農地法により知事の許可を要しますが、農地を農地のまま移転する場合の許可は、取得者が相当規模の農地を耕作している者に限られています。甲は、耕作面積が少なく、いわゆる3条許可(農地法)を受けることができないので、非農地化することを前提とした移転の許可(農地法第5条)を受けて移転をし、その後引き続き耕作しています。

この甲と乙の耕作権と底地の交換について所得税法第58条の交換の特例を適用することができますか。

【 回答要旨】

所得税法第58条でいう譲渡資産の譲渡の直前の用途と同一の用途に供するとは、現実にその用に供しているかどうかにより判定すべきものであり、非農地化を前提とするいわゆる5条許可(農地法)により取得した土地であっても、現実に耕作していれば、耕作権との交換について所得税法第58条は適用されます。

なお、交換の特例の適用のある耕作権は、農地法第3条、第5条又は第20条の規定の適用のあるものに限られることに留意してください。

【 関係法令通達】

所得税法第58条

所得税基本通達58-2の2

農地法第3条、第5条、第20条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

山林と原野とを交換した場合の用途区分

【 照会要旨】

「山林」と「原野」とを交換した場合に、それぞれ同一の用途に供したとみることはできますか。

また、その用途は、具体的な利用の実態に基づいて判定してよいでしょうか。それとも、公簿上の地目によるのでしょうか。

【 回答要旨】

山林と原野とでは用途の区分が異なり、同一の用途とはいえません。

その用途が同一であるかどうかは、公簿上の地目によるのではなく、具体的な利用の状況によって判断することになります。

【 関係法令通達】

所得税法第58条

所得税基本通達58-6

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

交換のために要した費用の負担と交換差金

【 照会要旨】

甲法人と乙個人とが土地の交換に際して支出する測量費及び不動産鑑定士の費用の一切を契約上甲法人が負担することとしました。これらの費用の額は、所得税法第58条の固定資産の交換の特例の適用に関しては、交換差金に該当しますか。

【 回答要旨】

本来乙個人が負担すべき費用を甲法人が交換差金の支払いに代えて負担したと認められる場合には、その負担した費用の額は、交換差金に該当します。

しかし、本来甲法人が負担すべきものを甲法人が負担したのであれば、交換差金とはいえません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地と立木付き土地の交換をした場合

【 照会要旨】

1 甲が土地、乙が立木付き土地をそれぞれ交換資産として交換契約を行った場合、乙の立木は、交換差金となるのでしょうか。

2 甲、乙が土地の交換を行いました。交換契約書上、交換物件は、双方とも土地とのみ表示されていますが、乙の土地上には立木があります。この場合、立木は交換差金として取り扱うべきですか。

【 回答要旨】

1 交換差金になります。

2 立木が客観的価値を有するものであり、契約書には表示されていなくても交換の対象になっているものと認められる場合は交換差金というべきです。

ただし、立木が客観的にも無価値に近いものであり、交換の対象として認識されていないと認められる場合には、交換差金としなくて差し支えありません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

一団の土地を2分して交換した場合

【 照会要旨】

一団の土地を2分し、①その一方を相手方が1年以上所有していた土地と交換し、②他方を同一の相手方が1年に満たない期間所有していた土地と交換した場合、①と②の交換について、所得税法第58条の規定の適用があるかどうかは、別個に判定するのでしょうか。

【 回答要旨】

①と②をあわせた全体について、所得税法第58条の適用の有無を判定します。この場合、②の土地の時価に相当する部分は、交換差金となります。

【 関係法令通達】

所得税法第58条

所得税基本通達58-9

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

効用の異なる2個の資産のうち1個を交換とし他の1個を売買とした場合

【 照会要旨】

甲は、①平成○年12月12日A地(120㎡)を市道用地としてT市に譲渡し、さらに②同年12月27日B地(550㎡)をT市の所有地と交換しました。

A地とB地は離れており、B地はT市の看護婦養成所の敷地となるものです。

この場合、A地については収用等の場合の特別控除の特例を適用し、B地については所得税法第58条の交換の特例を適用できますか。

【 回答要旨】

A地については収用等の場合の特別控除の特例を適用し、B地については所得税法第58条の特例を適用することができます。 (注) 所得税基本通達58-9は、一体となって一つの効用を有する土地(一の資産)を売買と交換に区分した場合に適用されるものであり、照会の場合のように異なる場所に所在する土地については適用されません。

【 関係法令通達】

所得税法第58条

所得税基本通達58-9

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地所有者と借地権者とが共に他の土地と交換した場合

【 照会要旨】

下図のように甲、乙が土地A・Bを交換しました。この場合、B土地の賃借人丙は、交換後乙所有となるA土地に建物を建てるため借地権を取得します。

甲、乙、丙に対する所得税法第58条の固定資産の交換の特例の適用については、次のⅠ・Ⅱ案のうち、Ⅱ案によることとしてよいでしょうか。

Ⅰ案…… 乙は、丙より借地権の返還を受け、甲と土地の交換後、改めてA土地に丙のため借地権を設定したと考えられます。そうであるとすれば、その返還を受けた借地権部分は、所有期間1年未満の特例不適格資産であるから交換差金等となりその金額が20%を超えるときは、甲、乙について交換の特例は適用されません。丙は乙に借地権を交換以外の方法により譲渡していますから、交換の特例は適用できません。

Ⅱ案…… 契約上、甲、乙、丙が契約の当事者となっていることなどから本件を実質的にみると、甲は、A土地のうち底地相当部分をB土地の底地と交換し、A土地の借地権相当部分を丙の借地権と交換したものと認められますので、交換差金等その他所得税法第58条の適用の要件が充足されている限り、交換の特例の適用があります。

【 回答要旨】

照会意見のとおりⅡ案によることとして差し支えありません。

【 関係法令通達】

所得税法第58条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物の交換に伴い相互に借地権を設定し合った場合

【 照会要旨】

個人甲と法人乙は、下図のとおりその所有に係る固定資産である家屋及び宅地を交換(底地部分を残し、互いに借地権を設定します。)する予定です。このように互いに借地権を設定し合ったときは、その借地権の設定については、固定資産の交換の場合の課税の特例(所法第58条)の適用がありますか。なお、特例適用上の他の要件は満たしています。

【 回答要旨】

本件の借地権の設定が所得税法施行令第79条第1項の規定に該当する場合には、固定資産の交換の場合の課税の特例の適用が認められます。

( 参考)

相互に借地権を新たに設定し合うことは、財産権の移転ではないので、私法上の交換には当たりませんが、経済的・実質的にみた場合すでに設定されている借地権の交換と異ならず、固定資産の交換の特例が適用できるものとして取り扱われます。

【 関係法令通達】

所得税法第58条

所得税法施行令第79条、第80条

所得税基本通達58-11

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

所得税法第58条の適用がある資産の所有期間の判定

【 照会要旨】

交換により譲渡又は取得した固定資産が、所得税基本通達33-6の6の取扱いにより譲渡がなかったものとされる交換分合により取得したものである場合に、所得税法第58条に規定する「1年以上有していた固定資産」であるかどうかの判定は、引き続き有していたものとして判定することになるのでしょうか。

〔参考〕

所得税基本通達58-1の2(取得時期の引継規定の適用がある資産の所有期間)では、次のとおり定めています。

(1) 所得税法第60条第1項又は租税特別措置法第33条の6第1項の規定の適用がある資産……引き続き所有していたものとして判定する。

(2) 所得税法施行令第168条の規定の適用がある資産……その実際の取得の日を基礎として判定する。

【 回答要旨】

所得税基本通達33-6の6の取扱いが、交換分合による土地の譲渡について譲渡がなかったものとみなすこととしていることに鑑み、租税特別措置法第33条の6第1項の規定の適用がある資産と同様に、「1年以上有していた固定資産」であるかどうかの判定については、引き続き有していたものとして判定します。

【 関係法令通達】

所得税法第58条

所得税基本通達58-1の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.