資料2005年01月12日 【税務通達等】 質疑応答事例(譲渡所得)優良住宅地等のための長期譲渡所得の軽減税率の特例

(優良住宅地等のための長期譲渡所得の軽減税率の特例)

1 市施行の土地区画整理事業における換地不交付の申出に係る清算金と軽減税率の特例(1号)

2 対償地として土地開発公社に代行買収される土地に係る譲渡所得(2号)

3 土地開発公社が土地区画整理事業施行地内の土地を公共施設用地として代行買収する場合(2号)

4 「施設建築物の一部を取得する権利」等を施行者へ譲渡した場合(4号)

5 2棟の建築物を建築する場合の建築面積及び施行地区面積の判定(8号)

6 附属建築物がある場合の建築面積及び施行地区面積の要件判定(8号)

7 優良建築物を2以上の者で共同建築する場合等(8号)

8 既存建築物の増築のための譲渡に係る軽減税率の適用(8号)

9 自ら開発許可を受けた上で土地を譲渡する場合(10号)

10 「宅地の造成」の意義(12号)

11 土地を取得した者以外の者が優良住宅等を建築した場合(14号)

12 所有地の一部を譲渡しその譲受人と共同してマンションを建築する場合(14号)

13 優良住宅等の建設敷地の判定(14号)

14 仮換地指定の変更があった場合の「仮換地指定があった日」の判定(15号)

15 保留地の譲渡(15号)

16 売建て方式により住宅を建設した場合(15号)

17 確定優良住宅地等予定地のための譲渡の特例期間の末日

18 国土利用計画法の勧告に従って契約内容を変更した場合の確定優良住宅地等予定地のための譲渡の特例

19 特定の民間宅地造成事業等に係る 1,500万円控除と租税特別措置法第31条の2 との適用関係

市施行の土地区画整理事業における換地不交付の申出に係る清算金と軽減税率の特例(1号)

【 照会要旨】

A市が施行する土地区画整理事業の施行地区内に土地を所有する甲は、土地区画整理法第90条の規定による換地不交付の申出を行い清算金を取得しました。

この清算金については、収用等の課税の特例の適用がありませんが、地方公共団体に対する土地の譲渡(措法31の2②一該当)として軽減税率の特例を適用することができますか。

【 回答要旨】

土地区画整理事業の換地処分により取得する清算金は、課税上、換地処分により譲渡した資産の対価とされ、譲渡所得の課税の対象とされます(措法33①三、ただし、照会の土地区画整理法第90条の規定により換地が定められなかった場合の清算金については、収用等の課税の特例を適用することはできません。)。

また、この場合の譲渡先は、その清算金の支払いをする当該土地区画整理事業の施行者であるA市とするのが相当であることから、租税特別措置法第31条の2第2項第1号に規定する「地方公共団体に対する土地等の譲渡」に該当します。

(注) 上記の事例において、地方公共団体に対する譲渡として取り扱うこととしても、地方公共団体が「土地区画整理事業として行う公共施設の整備改善に関する事業の用に買い取ったもの」ではありませんから、2,000万円控除の特例(措法34②一)の適用はありません。

【 関係法令通達】

租税特別措置法第31条の2第2項第1号、第33条第1項第3号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

対償地として土地開発公社に代行買収される土地に係る譲渡所得(2号)

【 照会要旨】

M町土地開発公社は、M町の依頼を受けて小学校建設用地(現在農地)を代行買収することとなりましたが、併せて当該小学校建設用地の所有者の対償に充てるための用地についても代行買収することとなりました。このように、M町の小学校建設用地の対償地を同町からの依頼を受けてM町土地開発公社が代行買収した場合の当該対償地買収に係る土地等の譲渡は、租税特別措置法第31条の2第2項第2号に規定する先行取得の業務に直接必要なものに該当するものと解してよいでしょうか。

【 回答要旨】

照会意見のとおりで差し支えありません。

土地の先行取得の業務とは、国又は地方公共団体等が将来必要とする公共施設又は事業用地等を当該国又は地方公共団体等に代わって取得することを業務の範囲としている法人が行う当該業務をいいます。土地開発公社にあっては、公有地の拡大の推進に関する法律第17条第1項第1号イからハ、ホ及び第3号(第1号ロ、ハ及びホの業務に附帯する業務に限ります。)に掲げる業務をいうのですから、公共施設用地等の取得に際してその対償地を取得することも先行取得の業務に該当します。

【 関係法令通達】

租税特別措置法第31条の2第2項第2号

租税特別措置法施行令第20条の2第2項、第22条の8第2項

租税特別措置法関係通達31の2-4

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地開発公社が土地区画整理事業施行地内の土地を公共施設用地として代行買収する場合(2号)

【 照会要旨】

A市施行の土地区画整理事業の施行地区内の甲所有の土地が公共施設用地として買収されることになりましたが、この土地はA市に代わり土地開発公社が買収します。

この場合の土地開発公社の土地の買取りは、公有地の拡大の推進に関する法律(以下「公拡法」といいます。)第17条第1項第1号のニに掲げる土地に該当し、軽減税率の特例は適用できないことになるのでしょうか。

【 回答要旨】

土地開発公社に対する土地等の譲渡で、当該土地等が公拡法第17条第1項第1号のニに掲げる土地(市街地開発事業等の用に供する土地)に該当する場合には軽減税率の特例は適用できないこととされています。

土地区画整理事業は市街地開発事業ですが、地方公共団体が実施主体となる市街地開発事業の場合には公拡法第17条第1項第1号のハ(公営企業用地)の業務として土地開発公社が行う買取りに該当することとなるため、照会の場合には軽減税率の特例の適用があります。

なお、民間が事業主体となる市街地開発事業等の用に供する土地を土地開発公社が代行買収する場合には、公拡法第17条第1項第1号のニに掲げる土地に係る業務に該当するため、この特例の適用はありません。

【 関係法令通達】

租税特別措置法第31条の2第2項第2号

租税特別措置法施行令第20条の2第2項

公有地の拡大の推進に関する法律第17条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

「施設建築物の一部を取得する権利」等を施行者へ譲渡した場合(4号)

【 照会要旨】

第一種市街地再開発事業に係る権利変換により取得した「施設建築物の一部を取得する権利」等をその事業の施行者に譲渡した場合に、その譲渡は、租税特別措置法第31条の2第2項第4号の譲渡に該当するものとして軽減税率の特例を適用することができますか。

【 回答要旨】

租税特別措置法第31条の2第2項第4号の規定は、ビル需要の高い過密地域において、土地の高度利用に資する宅地の供給の促進を図るとともに、公共空地の創出等による都市環境の整備に資するために設けられたものであり、いわば事業の施行の前段階である事業用地の確保に資する譲渡について適用されるものです。

したがって、租税特別措置法第33条の3第3項の規定により、第一種市街地再開発事業に係る権利変換により取得した施設建築物の一部を取得する権利を譲渡することにより譲渡があったものとみなされる旧資産たる土地等は、その譲渡の時点においては、既に当該事業の用に供された土地等であって、その権利の譲渡先が当該事業の施行者であったとしても、第一種市街地再開発事業のための土地等の譲渡には該当しません。

ただし、当該事業の施行者が地方公共団体である場合には、「地方公共団体に対する土地等の譲渡(1号該当)」として軽減税率の適用対象となります。

【 関係法令通達】

租税特別措置法第31条の2第2項第1号・第4号、第4項、第33条の3第3項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

2棟の建築物を建築する場合の建築面積及び施行地区面積の判定(8号)

【 照会要旨】

一の者が隣接した2棟の建築物の建築をする場合、建築物の建築面積及び施行地区面積の要件判定は、具体的にどのように行うのでしょうか。

【 回答要旨】

例えば、甲がA、Bの隣接した2棟の建築物を建築する場合には、原則としてA建築物の建築事業とB建築物の建築事業と二つの別事業からなるものとし、それぞれの事業ごとに建築面積及び施行地区面積の要件判定を行います。

したがって、優良建築物の建築事業を行う者は、A建築物とB建築物のそれぞれについて、優良建築物の建築事業に関する国土交通大臣の証明に係る審査補助機関に対して、別事業として「優良建築物建築事業証明申請」を行うことになります。

なお、A、B2棟の建築物の敷地について建築基準法第86条第1項の規定による一団地認定を受けて建築する場合のそれぞれの建築事業の施行地区の範囲は、次のように一団地の状況に応じて区分します。

(1) 一団地が道路等で分断されている場合

道路等により分断されたそれぞれの敷地が施行地区となります。

(2) 一団の土地となっている場合

一団の土地が通路、柵等により建築物ごとに明確に区分される場合には、その区分により施行地区を区分しますが、区分されない場合には、原則として当該一団の土地の面積をA建築物とB建築物との建築面積の比で按分するなど合理的な方法で計算した面積によりそれぞれの建築物の敷地に区分し、当該区分された敷地がそれぞれの施行地区となります。

【 関係法令通達】

租税特別措置法第31条の2第2項第8号

租税特別措置法関係通達31の2-7、31の2-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

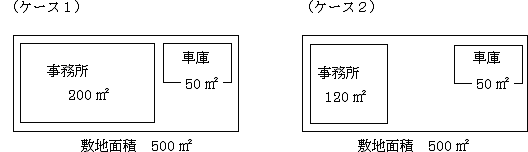

附属建築物がある場合の建築面積及び施行地区面積の要件判定(8号)

【 照会要旨】

同一敷地内に附属建築物を建築する場合、施行地区の面積及び建築物の建築面積の要件判定はどのように行うのでしょうか。次のケースの場合、軽減税率の特例を適用することができますか。

【 回答要旨】

施行地区の面積要件は、主たる建築物と附属建築物との敷地の用に供される土地等の面積により判定しますが、建築面積要件は主たる建築物の建築面積により判定します。

したがって、ケース2は建築面積要件(150㎡以上)を満たさないので、軽減税率の特例を適用することはできません。

【 関係法令通達】

租税特別措置法第31条の2第2項第8号

租税特別措置法関係通達31の2-7、31の2-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

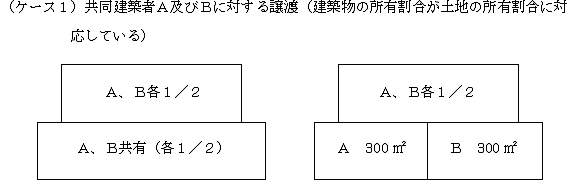

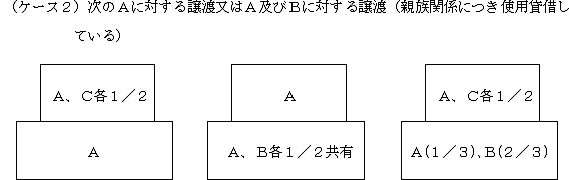

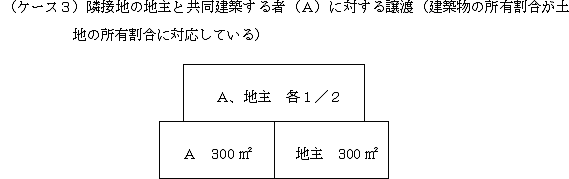

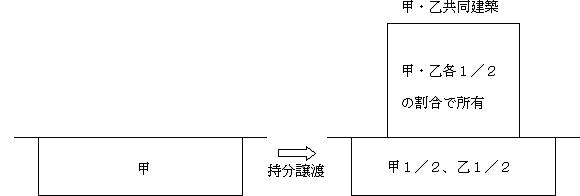

優良建築物を2以上の者で共同建築する場合等(8号)

【 照会要旨】

優良建築物を2以上の者で建築して共有名義とする場合、建築面積及び施行地区の面積の判定はどのように行うのでしょうか。

また、次のようなケースは、優良建築物の建築事業を行う者に対する譲渡に該当するものとして軽減税率の特例を適用することができますか。

【 回答要旨】

建築面積及び施行地区の面積の判定は、建築物の1棟ごとに行います。

また、上記の各ケースについての軽減税率の特例の適用関係は次のとおりとなります。

ケース1 …… A、Bいずれに対する譲渡も特例の対象となります。

ケース2 …… Aに対する譲渡は特例の対象となりますが、Bに対する譲渡は特例の対象となりません。

ケース3 …… 特例の対象となります。

ケース1及びケース3については、所得税基本通達33-15の2(共同建築の場合の借地権の設定)により相互に借地権の設定がなかったものとされるため、ケース1の場合はA及びBに対する、ケース3の場合はAに対する譲渡の全体が軽減税率の特例の対象となります。

ケース2のように、事業用又は居住用とする建築物を親族間で共同建築するといった場合において、建築資金の都合等により建築物の所有割合と敷地の所有割合とが異なるときであっても土地の貸借関係が使用賃借であるときには、建築を行うAに対する譲渡については、いずれも特例の対象となります。

ただし、Bに対する譲渡については、「建築物を建築する事業を行う者」に対する譲渡に該当しないため、特例の対象とはなりません。

(注) この取扱いは、租税特別措置法第31条の2第2項第15号の判定においても同じです。

【 関係法令通達】

租税特別措置法第31条の2第2項第8号、第15号

租税特別措置法関係通達31の2-7、31の2-8、31の2-10

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

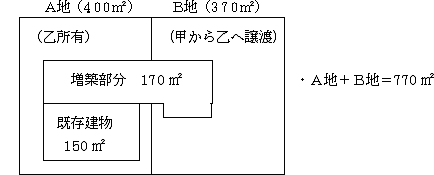

既存建築物の増築のための譲渡に係る軽減税率の適用(8号)

【 照会要旨】

甲は、次のような増築を行う乙にその敷地としてB地を譲渡しました。この場合、甲の譲渡は優良建築物の建築事業のための譲渡(措法31の2②八)として軽減税率の特例の適用対象となりますか。

なお、建築基準法上は、増築も建築に含まれることとされています。

【 回答要旨】

次に掲げる要件を満たす優良建築物の建築事業のための譲渡については、軽減税率の特例の適用があります。

① 市街化区域内で行われる建築事業であること

② 建築物の建築面積が150㎡以上であること

③ その事業の施行区域の面積が500㎡以上であること

④ 次に掲げる要件のいずれかを満たすものであること

(イ) その事業の施行区域内において都市施設の用地が確保されていること

(ロ) 建築面積の敷地面積に対する割合が一定の数値以下であること

(ハ) 施行区域内の土地の所有者又は借地権者の数が2以上であること

照会は、既存の建物について行う「増築」が、この優良建築物の「建築」に該当するかどうかということですが、建築基準法では、建築とは「建築物を建築し、増築し、改築し、又は移転することをいう」と規定しており、「増築」も「優良建築物の建築」の場合の「建築」に含まれると考えられます。

そこで、特例の適用の可否は、個々の増築(建築)の内容が「優良建築物の建築事業」としての要件を満たすかどうかで判定すべきです。

したがって、例えば単に2階部分を増築するといったものや建築面積において150㎡以上の増加を伴わないものは特例の要件を満たしませんが、建築面積が150㎡以上増加することとなる建築については、施行地区面積や空地率確保等の他の要件を満たす限り「優良建築物の建築事業」に該当するものとして差し支えないと考えられます。

この場合の施行区域の面積要件は、全体の土地の面積を既存建築物に係る建築面積と増築に係る増加建築面積の割合で按分して求めた面積により、空地率確保要件の判定は、建築基準法に準拠して行う必要がありますので、全体の土地の面積と建築物の建築面積に基づいて計算した全体の空地率により判定するのが相当です。

照会の場合には、建築面積の要件(150㎡以上)は満たしますが、建築事業の施行区域面積の要件(500㎡以上)は満たさない(770㎡×170㎡/320㎡=409㎡)ため、特例の適用対象とはなりません。

【 関係法令通達】

租税特別措置法第31条の2第2項第8号

租税特別措置法関係通達31の2-7、31の2-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

自ら開発許可を受けた上で土地を譲渡する場合(10号)

【 照会要旨】

次の場合、軽減税率の特例の適用が受けられますか。

① 甲は、自ら所有する土地について開発許可を受けた後、当該土地をAに譲渡するとともにAは、都市計画法第45条の規定により開発許可に基づく地位の承継を受けて宅地の造成を行う。

② 甲、乙及び丙が所有する土地について、甲が乙及び丙の同意を得て開発許可を受け、その後、甲、乙及び丙が当該土地をAに譲渡するとともにAが開発許可に基づく地位の承継を受けて宅地造成する。

【 回答要旨】

租税特別措置法第31条の2第2項第10号は、「開発許可を受けて住宅建設の用に供される一団の宅地の造成を行う個人又は法人」に対する土地等の譲渡を適用対象としており、土地等の買受人が自ら開発許可を受けて宅地の造成を行うことを前提としています。

例外的に、開発許可に基づく地位の承継があった場合には、開発許可を受けた者(被承継人)と承継人とをいわば同一の者と扱うことによって同一の造成事業が継続するものとみることができるため、被承継人に対する土地等の譲渡及び承継人に対する土地等の譲渡について軽減税率の特例の適用が認められていますが、これは被承継人から承継人への土地等の譲渡について、軽減税率の特例の適用を認めるものではありません。

したがって、①及び②のいずれの場合も甲については特例の適用はありません。しかし、②の自ら開発許可を受けていない乙及び丙については適用することができます。

なお、同項第11号及び12号の場合も同様です。

【 関係法令通達】

租税特別措置法第31条の2第2項第10、11、12号

租税特別措置法関係通達31の2-13

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

「宅地の造成」の意義(12号)

【 照会要旨】

現況はすでに宅地ですが、マンションを建築するには都市計画法第29条の開発行為の許可が必要です。租税特別措置法第31条の2項第12号に規定する「宅地の造成」とは開発行為と同様のものと考えてよいでしょうか。

【 回答要旨】

都市計画法第29条の規定により都道府県知事の許可を要するものとされる「開発行為」とは、主として建築物の建築又は特定工作物の建設の用に供する目的で行う「土地の区画形質の変更」をいいます。

租税特別措置法第31条の2第2項第12号の規定が、優良な住宅地の供給に寄与するものを特例対象としていることからすれば、「宅地の造成」とは開発許可を要するものとされる「開発行為」すなわち「土地の区画形質の変更」をいうものと解されます。

したがって、「宅地の造成」とは「開発行為」と同様のもの、すなわち、「土地の区画形質の変更」を伴う行為をいい、「土地の区画形質の変更」を伴わないものは、「宅地の造成」には該当しないこととなります。

この考え方は、制度の趣旨を同じくする第13号の開発許可を要しない「宅地の造成」の場合も同様です。

(注) 「区画の変更」とは、建築物の建築又は特定工作物の建設のための土地の区画の変更をいい、単なる土地の分合筆は含まれません。また、「形質の変更」とは、切土、盛土又は整地をいうが、既成宅地における建築行為又は建設行為と密接不可分と認められる基礎打ち、土地の掘削等はこれに該当しません。

【 関係法令通達】

租税特別措置法第31条の2第2項第12号、第13号

都市計画法第4条第12項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地を取得した者以外の者が優良住宅等を建築した場合(14号)

【 照会要旨】

甲から土地を取得したAが、その土地をBに転売し、Bが優良住宅等を建築する場合に、甲は、優良住宅等建設事業のための譲渡として軽減税率の特例を適用することができますか。

【 回答要旨】

租税特別措置法第31条の2第2項第14号に規定する「一団の住宅又は中高層の耐火共同住宅」の建設を行うために土地等を買い受けた者が優良住宅等の建設を行わず、他の者がその建設を行った場合に特例の適用を受けることができるのは、土地等を買い受けた者が個人の場合にはその者が死亡したとき、土地等を買い受けた者が法人の場合には合併があったときに限られています。

土地等を買い受けたAが優良住宅等の建設を行わずに転売した照会の場合には、軽減税率の特例は適用できません。

【 関係法令通達】

租税特別措置法第31条の2第2項第14号

租税特別措置法関係通達31の2-19

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

所有地の一部を譲渡しその譲受人と共同してマンションを建築する場合(14号)

【 照会要旨】

甲が所有する土地の2分の1の持分を乙へ譲渡し、その土地の上に甲・乙共同でマンションを建設し、当該建物を甲・乙がそれぞれ2分の1の割合で区分所有することとしています。このマンションは租税特別措置法第31条の2第2項第14号に規定する優良な住宅の供給に寄与するものであることについての都道府県知事の認定を受けることができるものです。

この場合、甲が持分譲渡した土地の上に建設されるマンションが土地の譲受人である乙のみが建設するものでないため同号の「中高層の耐火共同住宅の建設を行う個人又は法人」に対する土地等の譲渡に該当しないことになりますか。

【 回答要旨】

土地を買い取った者(乙)が、その買い取った土地の共有者(甲)あるいは隣接地の所有者と共同で中高層の耐火共同住宅を建築する場合であっても、買い取った者の建築物の所有割合が買い取った土地(持分)の全部に対応するときには、「当該譲渡に係る土地等が(買受人の建築する)当該中高層の耐火共同住宅の用に供されるもの」と認められるため、次の要件に該当する場合には特例の対象となる譲渡に該当します。

① 耐火共同住宅に係る乙の所有割合が買い取った土地持分の全部に対応すること。

② 耐火共同住宅の全体が租税特別措置法第31条の2第2項第14号の要件を満たすこと。この場合、建物の戸数要件及び床面積要件を満たすかどうかは、乙の所有部分のみで判定すること。

したがって、照会の場合には、「中高層の耐火共同住宅の建設を行う個人又は法人」に対する土地等の譲渡に該当します。

【 関係法令通達】

租税特別措置法第31条の2第2項第14号

租税特別措置法関係通達31の2-19、31の2-20

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

優良住宅等の建設敷地の判定(14号)

【 照会要旨】

優良住宅等の建設用地として買い取った土地のうちに、都市計画事業が施行される区域として都市計画決定された区域がありました。この区域の土地については、将来、道路用地として買収されることとなりますが、このような場合であっても、その買い取った土地の全部について軽減税率の特例の適用がありますか。

【 回答要旨】

優良住宅等の建設事業を行う上で必要なものは、当該優良住宅地等の用に供されるものとして取り扱うのが相当ですから、照会の場合も、優良住宅等の建設用地として買い取った土地の全部について、軽減税率の特例の適用があります。

【 関係法令通達】

租税特別措置法第31条の2第2項第14号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

仮換地指定の変更があった場合の「仮換地指定があった日」の判定(15号)

【 照会要旨】

土地区画整理事業の施行により仮換地の指定がされた土地について、仮換地指定の変更があった場合、租税特別措置法第31条の2第2項第15号に規定する「仮換地の指定の効力発生の日」とはいつの日をいいますか。

【 回答要旨】

当初の仮換地指定と変更後の仮換地指定の異同・差異の程度にその位置・地積に同一性がないほどの差があり、かつ、その仮換地指定の変更に「公益上の必要性」があると認められる場合には、仮換地の変更の日を仮換地の指定があった日として取り扱って差し支えありません。それ以外の場合には、当初の仮換地指定の効力発生の日となります。

( 参考)

当初の仮換地指定と変更後の仮換地指定とに、①位置・地積に全く差がないもの(権利者の変更のみの場合に多い。)及び②位置・地積に差があるが、それが微小であるもの(再測量や工事によって修正されることが多い。)については、当初の仮換地指定は存在しており、その一部が修正されたに過ぎないが、③位置・地積に同一性のないほどの差があるものについては、当初の仮換地指定の取消(撤回)と新たな仮換地指定とが同時になされたものと解されています。

また、仮換地の指定の変更は、仮換地の指定がなされ使用収益が開始されたことにより形作られた新しい権利関係を覆しても、なおこれを必要とする程度の「公益上の必要性」がなければなし得ないものと解されています。

【 関係法令通達】

租税特別措置法第31条の2第2項第15号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

保留地の譲渡(15号)

【 照会要旨】

甲は、土地区画整理事業の施行者から取得した保留地を譲渡しましたが、この譲渡は、租税特別措置法第31条の2第2項第15号に規定する譲渡として軽減税率の特例を適用することができますか。

【 回答要旨】

同号の適用対象となる土地等の譲渡は、土地区画整理法に規定する事業施行地区内の土地等で同法第98条第1項に規定による仮換地の指定がされたものの譲渡に限られます。

ところで、保留地とは、事業費用に充てるためなどの目的で、一定の要件の下に換地として指定せずに保留地として指定する土地をいいます。

したがって、甲が施行者から取得した保留地は、仮換地の指定がされた土地等には該当しないため、軽減税率の特例は適用できません。

【 関係法令通達】

租税特別措置法第31条の2第2項第15号

土地区画整理法第96条、第104条第11項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

売建て方式により住宅を建設した場合(15号)

【 照会要旨】

住宅建設事業を営む建築業者Aは、甲から取得した仮換地を5区画に分割し、3区画については住宅を建設して分譲しましたが、他の2区画はB及びCに転売し、買主の注文に応じて(売建て方式により)住宅を建設します。この場合、甲の譲渡に係る軽減税率の特例の適用はどうなりますか。

【 回答要旨】

租税特別措置法第31条の2第2項第15号に規定する「住宅又は中高層耐火共同住宅の建設を行う個人又は法人に対する土地等の譲渡」に該当するかどうかの判定は、建設された住宅の所有権が買主Aに帰属するかどうか、具体的には、建築基準法上の「建築主」であるかどうかにより判定することになります。

建築業者Aが、B及びCからの請負の方法により住宅を建設するいわゆる売建ての方式により住宅を建設する場合には、建築主はB及びCであり、Aは「住宅の建設を行う個人」には該当しないことから、2区画の部分については軽減税率の特例は適用できません。

買主Aが3区画に建設した建物とその敷地が、それぞれ床面積要件及び敷地面積要件を満たす場合には、当該3区画の部分についてのみ特例の適用があります。

【 関係法令通達】

租税特別措置法第31条の2第2項第15号

租税特別措置法関係通達31の2-22

建築基準法第2条第16号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

確定優良住宅地等予定地のための譲渡の特例期間の末日

【 照会要旨】

一の確定優良住宅地造成等事業に係る確定優良住宅地等予定地のための譲渡の特例期間の末日は、土地等の譲渡者ごとに異なることになるのでしょうか、それとも確定優良住宅造成等事業ごとに一の日となるのでしょうか。

【 回答要旨】

特例期間の末日は、延長又は再延長がされていない場合には土地等の譲渡の日から同日以後2年を経過する日の属する年の12月31日となり、譲渡者ごとに異なる日となりますが、延長又は再延長があった場合の当該延長又は再延長後の特例期間の末日は、確定優良住宅造成等事業ごとに税務署長が認定した日の属する年の12月31日に統一されることとなります。

【 関係法令通達】

租税特別措置法第31条の2第3項

租税特別措置法施行令第20条の2第19項~第21項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国土利用計画法の勧告に従って契約内容を変更した場合の確定優良住宅地等予定地のための譲渡の特例

【 照会要旨】

租税特別措置法第31条の2第3項(確定優良住宅地等予定地のための譲渡の特例)の適用を受けようとする場合において、租税特別措置法施行規則第13条の3第8項第1号イ(2)に規定する場合に該当するときは、国土利用計画法第27条の5第1項又は第27条の8第1項の勧告がなかった旨の証明書を添付しなければ、その適用が受けられないことになっています。この場合に勧告を受けた者が、その勧告に従って契約内容を変更し、土地の譲渡を行ったときには、その土地の譲渡者は、租税特別措置法第31条の2第3項の適用が受けられますか。

【 回答要旨】

いったん勧告を受けると、たとえその勧告の内容に従って契約内容を変更したとしても、勧告があったという事実までなくなるものではないので、その勧告の対象となった届出に係る土地の譲渡については、租税特別措置法第31条の2第3項の規定は適用できません。

【 関係法令通達】

租税特別措置法第31条の2第3項

租税特別措置法施行規則第13条の3第8項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

特定の民間宅地造成事業等に係る1,500万円控除と租税特別措置法第31条の2との適用関係

【 照会要旨】

一の特定の民間宅地造成事業(措法34の2該当)につき、当該事業を行う者に当該事業地内の土地を2年にわたって譲渡した場合において、最初の年の譲渡については1,500万円控除(措法34の2)の適用を受け、翌年分の譲渡について軽減税率の特例(措法31の2)の適用を受けることができますか。

【 回答要旨】

1,500万円控除の特例の適用対象とされる特定の民間宅地造成事業等は、その事業内容や規模等から優良住宅地等のための譲渡の軽減税率の特例(措法31の2)の適用対象となる宅地造成事業等にも該当する場合がありますが、両特例は選択適用とされ、1,500万円控除の特例の適用を受けるときは「当該土地等の譲渡は、…優良住宅地等のための譲渡に該当しないものとみなす」旨規定されています(措法31の2④)。

しかし、一の特定の民間宅地造成事業について2以上の年にわたって土地等が買い取られた場合の1,500万円控除の特例は、最初の年の買取りについてのみ適用することとされており(措法34の2③)、照会の翌年分の譲渡については1,500万円控除の特例の適用対象とはなり得ないため、軽減税率の特例の適用を受けることができます。

【 関係法令通達】

租税特別措置法第31条の2第2項・第4項、第34条の2第2項・第3項

租税特別措置法関係通達34の2-18

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

1 市施行の土地区画整理事業における換地不交付の申出に係る清算金と軽減税率の特例(1号)

2 対償地として土地開発公社に代行買収される土地に係る譲渡所得(2号)

3 土地開発公社が土地区画整理事業施行地内の土地を公共施設用地として代行買収する場合(2号)

4 「施設建築物の一部を取得する権利」等を施行者へ譲渡した場合(4号)

5 2棟の建築物を建築する場合の建築面積及び施行地区面積の判定(8号)

6 附属建築物がある場合の建築面積及び施行地区面積の要件判定(8号)

7 優良建築物を2以上の者で共同建築する場合等(8号)

8 既存建築物の増築のための譲渡に係る軽減税率の適用(8号)

9 自ら開発許可を受けた上で土地を譲渡する場合(10号)

10 「宅地の造成」の意義(12号)

11 土地を取得した者以外の者が優良住宅等を建築した場合(14号)

12 所有地の一部を譲渡しその譲受人と共同してマンションを建築する場合(14号)

13 優良住宅等の建設敷地の判定(14号)

14 仮換地指定の変更があった場合の「仮換地指定があった日」の判定(15号)

15 保留地の譲渡(15号)

16 売建て方式により住宅を建設した場合(15号)

17 確定優良住宅地等予定地のための譲渡の特例期間の末日

18 国土利用計画法の勧告に従って契約内容を変更した場合の確定優良住宅地等予定地のための譲渡の特例

19 特定の民間宅地造成事業等に係る 1,500万円控除と租税特別措置法第31条の2 との適用関係

市施行の土地区画整理事業における換地不交付の申出に係る清算金と軽減税率の特例(1号)

【 照会要旨】

A市が施行する土地区画整理事業の施行地区内に土地を所有する甲は、土地区画整理法第90条の規定による換地不交付の申出を行い清算金を取得しました。

この清算金については、収用等の課税の特例の適用がありませんが、地方公共団体に対する土地の譲渡(措法31の2②一該当)として軽減税率の特例を適用することができますか。

【 回答要旨】

土地区画整理事業の換地処分により取得する清算金は、課税上、換地処分により譲渡した資産の対価とされ、譲渡所得の課税の対象とされます(措法33①三、ただし、照会の土地区画整理法第90条の規定により換地が定められなかった場合の清算金については、収用等の課税の特例を適用することはできません。)。

また、この場合の譲渡先は、その清算金の支払いをする当該土地区画整理事業の施行者であるA市とするのが相当であることから、租税特別措置法第31条の2第2項第1号に規定する「地方公共団体に対する土地等の譲渡」に該当します。

(注) 上記の事例において、地方公共団体に対する譲渡として取り扱うこととしても、地方公共団体が「土地区画整理事業として行う公共施設の整備改善に関する事業の用に買い取ったもの」ではありませんから、2,000万円控除の特例(措法34②一)の適用はありません。

【 関係法令通達】

租税特別措置法第31条の2第2項第1号、第33条第1項第3号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

対償地として土地開発公社に代行買収される土地に係る譲渡所得(2号)

【 照会要旨】

M町土地開発公社は、M町の依頼を受けて小学校建設用地(現在農地)を代行買収することとなりましたが、併せて当該小学校建設用地の所有者の対償に充てるための用地についても代行買収することとなりました。このように、M町の小学校建設用地の対償地を同町からの依頼を受けてM町土地開発公社が代行買収した場合の当該対償地買収に係る土地等の譲渡は、租税特別措置法第31条の2第2項第2号に規定する先行取得の業務に直接必要なものに該当するものと解してよいでしょうか。

【 回答要旨】

照会意見のとおりで差し支えありません。

土地の先行取得の業務とは、国又は地方公共団体等が将来必要とする公共施設又は事業用地等を当該国又は地方公共団体等に代わって取得することを業務の範囲としている法人が行う当該業務をいいます。土地開発公社にあっては、公有地の拡大の推進に関する法律第17条第1項第1号イからハ、ホ及び第3号(第1号ロ、ハ及びホの業務に附帯する業務に限ります。)に掲げる業務をいうのですから、公共施設用地等の取得に際してその対償地を取得することも先行取得の業務に該当します。

【 関係法令通達】

租税特別措置法第31条の2第2項第2号

租税特別措置法施行令第20条の2第2項、第22条の8第2項

租税特別措置法関係通達31の2-4

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地開発公社が土地区画整理事業施行地内の土地を公共施設用地として代行買収する場合(2号)

【 照会要旨】

A市施行の土地区画整理事業の施行地区内の甲所有の土地が公共施設用地として買収されることになりましたが、この土地はA市に代わり土地開発公社が買収します。

この場合の土地開発公社の土地の買取りは、公有地の拡大の推進に関する法律(以下「公拡法」といいます。)第17条第1項第1号のニに掲げる土地に該当し、軽減税率の特例は適用できないことになるのでしょうか。

【 回答要旨】

土地開発公社に対する土地等の譲渡で、当該土地等が公拡法第17条第1項第1号のニに掲げる土地(市街地開発事業等の用に供する土地)に該当する場合には軽減税率の特例は適用できないこととされています。

土地区画整理事業は市街地開発事業ですが、地方公共団体が実施主体となる市街地開発事業の場合には公拡法第17条第1項第1号のハ(公営企業用地)の業務として土地開発公社が行う買取りに該当することとなるため、照会の場合には軽減税率の特例の適用があります。

なお、民間が事業主体となる市街地開発事業等の用に供する土地を土地開発公社が代行買収する場合には、公拡法第17条第1項第1号のニに掲げる土地に係る業務に該当するため、この特例の適用はありません。

【 関係法令通達】

租税特別措置法第31条の2第2項第2号

租税特別措置法施行令第20条の2第2項

公有地の拡大の推進に関する法律第17条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

「施設建築物の一部を取得する権利」等を施行者へ譲渡した場合(4号)

【 照会要旨】

第一種市街地再開発事業に係る権利変換により取得した「施設建築物の一部を取得する権利」等をその事業の施行者に譲渡した場合に、その譲渡は、租税特別措置法第31条の2第2項第4号の譲渡に該当するものとして軽減税率の特例を適用することができますか。

【 回答要旨】

租税特別措置法第31条の2第2項第4号の規定は、ビル需要の高い過密地域において、土地の高度利用に資する宅地の供給の促進を図るとともに、公共空地の創出等による都市環境の整備に資するために設けられたものであり、いわば事業の施行の前段階である事業用地の確保に資する譲渡について適用されるものです。

したがって、租税特別措置法第33条の3第3項の規定により、第一種市街地再開発事業に係る権利変換により取得した施設建築物の一部を取得する権利を譲渡することにより譲渡があったものとみなされる旧資産たる土地等は、その譲渡の時点においては、既に当該事業の用に供された土地等であって、その権利の譲渡先が当該事業の施行者であったとしても、第一種市街地再開発事業のための土地等の譲渡には該当しません。

ただし、当該事業の施行者が地方公共団体である場合には、「地方公共団体に対する土地等の譲渡(1号該当)」として軽減税率の適用対象となります。

【 関係法令通達】

租税特別措置法第31条の2第2項第1号・第4号、第4項、第33条の3第3項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

2棟の建築物を建築する場合の建築面積及び施行地区面積の判定(8号)

【 照会要旨】

一の者が隣接した2棟の建築物の建築をする場合、建築物の建築面積及び施行地区面積の要件判定は、具体的にどのように行うのでしょうか。

【 回答要旨】

例えば、甲がA、Bの隣接した2棟の建築物を建築する場合には、原則としてA建築物の建築事業とB建築物の建築事業と二つの別事業からなるものとし、それぞれの事業ごとに建築面積及び施行地区面積の要件判定を行います。

したがって、優良建築物の建築事業を行う者は、A建築物とB建築物のそれぞれについて、優良建築物の建築事業に関する国土交通大臣の証明に係る審査補助機関に対して、別事業として「優良建築物建築事業証明申請」を行うことになります。

なお、A、B2棟の建築物の敷地について建築基準法第86条第1項の規定による一団地認定を受けて建築する場合のそれぞれの建築事業の施行地区の範囲は、次のように一団地の状況に応じて区分します。

(1) 一団地が道路等で分断されている場合

道路等により分断されたそれぞれの敷地が施行地区となります。

(2) 一団の土地となっている場合

一団の土地が通路、柵等により建築物ごとに明確に区分される場合には、その区分により施行地区を区分しますが、区分されない場合には、原則として当該一団の土地の面積をA建築物とB建築物との建築面積の比で按分するなど合理的な方法で計算した面積によりそれぞれの建築物の敷地に区分し、当該区分された敷地がそれぞれの施行地区となります。

【 関係法令通達】

租税特別措置法第31条の2第2項第8号

租税特別措置法関係通達31の2-7、31の2-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

附属建築物がある場合の建築面積及び施行地区面積の要件判定(8号)

【 照会要旨】

同一敷地内に附属建築物を建築する場合、施行地区の面積及び建築物の建築面積の要件判定はどのように行うのでしょうか。次のケースの場合、軽減税率の特例を適用することができますか。

【 回答要旨】

施行地区の面積要件は、主たる建築物と附属建築物との敷地の用に供される土地等の面積により判定しますが、建築面積要件は主たる建築物の建築面積により判定します。

したがって、ケース2は建築面積要件(150㎡以上)を満たさないので、軽減税率の特例を適用することはできません。

【 関係法令通達】

租税特別措置法第31条の2第2項第8号

租税特別措置法関係通達31の2-7、31の2-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

優良建築物を2以上の者で共同建築する場合等(8号)

【 照会要旨】

優良建築物を2以上の者で建築して共有名義とする場合、建築面積及び施行地区の面積の判定はどのように行うのでしょうか。

また、次のようなケースは、優良建築物の建築事業を行う者に対する譲渡に該当するものとして軽減税率の特例を適用することができますか。

【 回答要旨】

建築面積及び施行地区の面積の判定は、建築物の1棟ごとに行います。

また、上記の各ケースについての軽減税率の特例の適用関係は次のとおりとなります。

ケース1 …… A、Bいずれに対する譲渡も特例の対象となります。

ケース2 …… Aに対する譲渡は特例の対象となりますが、Bに対する譲渡は特例の対象となりません。

ケース3 …… 特例の対象となります。

ケース1及びケース3については、所得税基本通達33-15の2(共同建築の場合の借地権の設定)により相互に借地権の設定がなかったものとされるため、ケース1の場合はA及びBに対する、ケース3の場合はAに対する譲渡の全体が軽減税率の特例の対象となります。

ケース2のように、事業用又は居住用とする建築物を親族間で共同建築するといった場合において、建築資金の都合等により建築物の所有割合と敷地の所有割合とが異なるときであっても土地の貸借関係が使用賃借であるときには、建築を行うAに対する譲渡については、いずれも特例の対象となります。

ただし、Bに対する譲渡については、「建築物を建築する事業を行う者」に対する譲渡に該当しないため、特例の対象とはなりません。

(注) この取扱いは、租税特別措置法第31条の2第2項第15号の判定においても同じです。

【 関係法令通達】

租税特別措置法第31条の2第2項第8号、第15号

租税特別措置法関係通達31の2-7、31の2-8、31の2-10

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

既存建築物の増築のための譲渡に係る軽減税率の適用(8号)

【 照会要旨】

甲は、次のような増築を行う乙にその敷地としてB地を譲渡しました。この場合、甲の譲渡は優良建築物の建築事業のための譲渡(措法31の2②八)として軽減税率の特例の適用対象となりますか。

なお、建築基準法上は、増築も建築に含まれることとされています。

【 回答要旨】

次に掲げる要件を満たす優良建築物の建築事業のための譲渡については、軽減税率の特例の適用があります。

① 市街化区域内で行われる建築事業であること

② 建築物の建築面積が150㎡以上であること

③ その事業の施行区域の面積が500㎡以上であること

④ 次に掲げる要件のいずれかを満たすものであること

(イ) その事業の施行区域内において都市施設の用地が確保されていること

(ロ) 建築面積の敷地面積に対する割合が一定の数値以下であること

(ハ) 施行区域内の土地の所有者又は借地権者の数が2以上であること

照会は、既存の建物について行う「増築」が、この優良建築物の「建築」に該当するかどうかということですが、建築基準法では、建築とは「建築物を建築し、増築し、改築し、又は移転することをいう」と規定しており、「増築」も「優良建築物の建築」の場合の「建築」に含まれると考えられます。

そこで、特例の適用の可否は、個々の増築(建築)の内容が「優良建築物の建築事業」としての要件を満たすかどうかで判定すべきです。

したがって、例えば単に2階部分を増築するといったものや建築面積において150㎡以上の増加を伴わないものは特例の要件を満たしませんが、建築面積が150㎡以上増加することとなる建築については、施行地区面積や空地率確保等の他の要件を満たす限り「優良建築物の建築事業」に該当するものとして差し支えないと考えられます。

この場合の施行区域の面積要件は、全体の土地の面積を既存建築物に係る建築面積と増築に係る増加建築面積の割合で按分して求めた面積により、空地率確保要件の判定は、建築基準法に準拠して行う必要がありますので、全体の土地の面積と建築物の建築面積に基づいて計算した全体の空地率により判定するのが相当です。

照会の場合には、建築面積の要件(150㎡以上)は満たしますが、建築事業の施行区域面積の要件(500㎡以上)は満たさない(770㎡×170㎡/320㎡=409㎡)ため、特例の適用対象とはなりません。

【 関係法令通達】

租税特別措置法第31条の2第2項第8号

租税特別措置法関係通達31の2-7、31の2-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

自ら開発許可を受けた上で土地を譲渡する場合(10号)

【 照会要旨】

次の場合、軽減税率の特例の適用が受けられますか。

① 甲は、自ら所有する土地について開発許可を受けた後、当該土地をAに譲渡するとともにAは、都市計画法第45条の規定により開発許可に基づく地位の承継を受けて宅地の造成を行う。

② 甲、乙及び丙が所有する土地について、甲が乙及び丙の同意を得て開発許可を受け、その後、甲、乙及び丙が当該土地をAに譲渡するとともにAが開発許可に基づく地位の承継を受けて宅地造成する。

【 回答要旨】

租税特別措置法第31条の2第2項第10号は、「開発許可を受けて住宅建設の用に供される一団の宅地の造成を行う個人又は法人」に対する土地等の譲渡を適用対象としており、土地等の買受人が自ら開発許可を受けて宅地の造成を行うことを前提としています。

例外的に、開発許可に基づく地位の承継があった場合には、開発許可を受けた者(被承継人)と承継人とをいわば同一の者と扱うことによって同一の造成事業が継続するものとみることができるため、被承継人に対する土地等の譲渡及び承継人に対する土地等の譲渡について軽減税率の特例の適用が認められていますが、これは被承継人から承継人への土地等の譲渡について、軽減税率の特例の適用を認めるものではありません。

したがって、①及び②のいずれの場合も甲については特例の適用はありません。しかし、②の自ら開発許可を受けていない乙及び丙については適用することができます。

なお、同項第11号及び12号の場合も同様です。

【 関係法令通達】

租税特別措置法第31条の2第2項第10、11、12号

租税特別措置法関係通達31の2-13

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

「宅地の造成」の意義(12号)

【 照会要旨】

現況はすでに宅地ですが、マンションを建築するには都市計画法第29条の開発行為の許可が必要です。租税特別措置法第31条の2項第12号に規定する「宅地の造成」とは開発行為と同様のものと考えてよいでしょうか。

【 回答要旨】

都市計画法第29条の規定により都道府県知事の許可を要するものとされる「開発行為」とは、主として建築物の建築又は特定工作物の建設の用に供する目的で行う「土地の区画形質の変更」をいいます。

租税特別措置法第31条の2第2項第12号の規定が、優良な住宅地の供給に寄与するものを特例対象としていることからすれば、「宅地の造成」とは開発許可を要するものとされる「開発行為」すなわち「土地の区画形質の変更」をいうものと解されます。

したがって、「宅地の造成」とは「開発行為」と同様のもの、すなわち、「土地の区画形質の変更」を伴う行為をいい、「土地の区画形質の変更」を伴わないものは、「宅地の造成」には該当しないこととなります。

この考え方は、制度の趣旨を同じくする第13号の開発許可を要しない「宅地の造成」の場合も同様です。

(注) 「区画の変更」とは、建築物の建築又は特定工作物の建設のための土地の区画の変更をいい、単なる土地の分合筆は含まれません。また、「形質の変更」とは、切土、盛土又は整地をいうが、既成宅地における建築行為又は建設行為と密接不可分と認められる基礎打ち、土地の掘削等はこれに該当しません。

【 関係法令通達】

租税特別措置法第31条の2第2項第12号、第13号

都市計画法第4条第12項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

土地を取得した者以外の者が優良住宅等を建築した場合(14号)

【 照会要旨】

甲から土地を取得したAが、その土地をBに転売し、Bが優良住宅等を建築する場合に、甲は、優良住宅等建設事業のための譲渡として軽減税率の特例を適用することができますか。

【 回答要旨】

租税特別措置法第31条の2第2項第14号に規定する「一団の住宅又は中高層の耐火共同住宅」の建設を行うために土地等を買い受けた者が優良住宅等の建設を行わず、他の者がその建設を行った場合に特例の適用を受けることができるのは、土地等を買い受けた者が個人の場合にはその者が死亡したとき、土地等を買い受けた者が法人の場合には合併があったときに限られています。

土地等を買い受けたAが優良住宅等の建設を行わずに転売した照会の場合には、軽減税率の特例は適用できません。

【 関係法令通達】

租税特別措置法第31条の2第2項第14号

租税特別措置法関係通達31の2-19

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

所有地の一部を譲渡しその譲受人と共同してマンションを建築する場合(14号)

【 照会要旨】

甲が所有する土地の2分の1の持分を乙へ譲渡し、その土地の上に甲・乙共同でマンションを建設し、当該建物を甲・乙がそれぞれ2分の1の割合で区分所有することとしています。このマンションは租税特別措置法第31条の2第2項第14号に規定する優良な住宅の供給に寄与するものであることについての都道府県知事の認定を受けることができるものです。

この場合、甲が持分譲渡した土地の上に建設されるマンションが土地の譲受人である乙のみが建設するものでないため同号の「中高層の耐火共同住宅の建設を行う個人又は法人」に対する土地等の譲渡に該当しないことになりますか。

【 回答要旨】

土地を買い取った者(乙)が、その買い取った土地の共有者(甲)あるいは隣接地の所有者と共同で中高層の耐火共同住宅を建築する場合であっても、買い取った者の建築物の所有割合が買い取った土地(持分)の全部に対応するときには、「当該譲渡に係る土地等が(買受人の建築する)当該中高層の耐火共同住宅の用に供されるもの」と認められるため、次の要件に該当する場合には特例の対象となる譲渡に該当します。

① 耐火共同住宅に係る乙の所有割合が買い取った土地持分の全部に対応すること。

② 耐火共同住宅の全体が租税特別措置法第31条の2第2項第14号の要件を満たすこと。この場合、建物の戸数要件及び床面積要件を満たすかどうかは、乙の所有部分のみで判定すること。

したがって、照会の場合には、「中高層の耐火共同住宅の建設を行う個人又は法人」に対する土地等の譲渡に該当します。

【 関係法令通達】

租税特別措置法第31条の2第2項第14号

租税特別措置法関係通達31の2-19、31の2-20

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

優良住宅等の建設敷地の判定(14号)

【 照会要旨】

優良住宅等の建設用地として買い取った土地のうちに、都市計画事業が施行される区域として都市計画決定された区域がありました。この区域の土地については、将来、道路用地として買収されることとなりますが、このような場合であっても、その買い取った土地の全部について軽減税率の特例の適用がありますか。

【 回答要旨】

優良住宅等の建設事業を行う上で必要なものは、当該優良住宅地等の用に供されるものとして取り扱うのが相当ですから、照会の場合も、優良住宅等の建設用地として買い取った土地の全部について、軽減税率の特例の適用があります。

【 関係法令通達】

租税特別措置法第31条の2第2項第14号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

仮換地指定の変更があった場合の「仮換地指定があった日」の判定(15号)

【 照会要旨】

土地区画整理事業の施行により仮換地の指定がされた土地について、仮換地指定の変更があった場合、租税特別措置法第31条の2第2項第15号に規定する「仮換地の指定の効力発生の日」とはいつの日をいいますか。

【 回答要旨】

当初の仮換地指定と変更後の仮換地指定の異同・差異の程度にその位置・地積に同一性がないほどの差があり、かつ、その仮換地指定の変更に「公益上の必要性」があると認められる場合には、仮換地の変更の日を仮換地の指定があった日として取り扱って差し支えありません。それ以外の場合には、当初の仮換地指定の効力発生の日となります。

( 参考)

当初の仮換地指定と変更後の仮換地指定とに、①位置・地積に全く差がないもの(権利者の変更のみの場合に多い。)及び②位置・地積に差があるが、それが微小であるもの(再測量や工事によって修正されることが多い。)については、当初の仮換地指定は存在しており、その一部が修正されたに過ぎないが、③位置・地積に同一性のないほどの差があるものについては、当初の仮換地指定の取消(撤回)と新たな仮換地指定とが同時になされたものと解されています。

また、仮換地の指定の変更は、仮換地の指定がなされ使用収益が開始されたことにより形作られた新しい権利関係を覆しても、なおこれを必要とする程度の「公益上の必要性」がなければなし得ないものと解されています。

【 関係法令通達】

租税特別措置法第31条の2第2項第15号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

保留地の譲渡(15号)

【 照会要旨】

甲は、土地区画整理事業の施行者から取得した保留地を譲渡しましたが、この譲渡は、租税特別措置法第31条の2第2項第15号に規定する譲渡として軽減税率の特例を適用することができますか。

【 回答要旨】

同号の適用対象となる土地等の譲渡は、土地区画整理法に規定する事業施行地区内の土地等で同法第98条第1項に規定による仮換地の指定がされたものの譲渡に限られます。

ところで、保留地とは、事業費用に充てるためなどの目的で、一定の要件の下に換地として指定せずに保留地として指定する土地をいいます。

したがって、甲が施行者から取得した保留地は、仮換地の指定がされた土地等には該当しないため、軽減税率の特例は適用できません。

【 関係法令通達】

租税特別措置法第31条の2第2項第15号

土地区画整理法第96条、第104条第11項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

売建て方式により住宅を建設した場合(15号)

【 照会要旨】

住宅建設事業を営む建築業者Aは、甲から取得した仮換地を5区画に分割し、3区画については住宅を建設して分譲しましたが、他の2区画はB及びCに転売し、買主の注文に応じて(売建て方式により)住宅を建設します。この場合、甲の譲渡に係る軽減税率の特例の適用はどうなりますか。

【 回答要旨】

租税特別措置法第31条の2第2項第15号に規定する「住宅又は中高層耐火共同住宅の建設を行う個人又は法人に対する土地等の譲渡」に該当するかどうかの判定は、建設された住宅の所有権が買主Aに帰属するかどうか、具体的には、建築基準法上の「建築主」であるかどうかにより判定することになります。

建築業者Aが、B及びCからの請負の方法により住宅を建設するいわゆる売建ての方式により住宅を建設する場合には、建築主はB及びCであり、Aは「住宅の建設を行う個人」には該当しないことから、2区画の部分については軽減税率の特例は適用できません。

買主Aが3区画に建設した建物とその敷地が、それぞれ床面積要件及び敷地面積要件を満たす場合には、当該3区画の部分についてのみ特例の適用があります。

【 関係法令通達】

租税特別措置法第31条の2第2項第15号

租税特別措置法関係通達31の2-22

建築基準法第2条第16号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

確定優良住宅地等予定地のための譲渡の特例期間の末日

【 照会要旨】

一の確定優良住宅地造成等事業に係る確定優良住宅地等予定地のための譲渡の特例期間の末日は、土地等の譲渡者ごとに異なることになるのでしょうか、それとも確定優良住宅造成等事業ごとに一の日となるのでしょうか。

【 回答要旨】

特例期間の末日は、延長又は再延長がされていない場合には土地等の譲渡の日から同日以後2年を経過する日の属する年の12月31日となり、譲渡者ごとに異なる日となりますが、延長又は再延長があった場合の当該延長又は再延長後の特例期間の末日は、確定優良住宅造成等事業ごとに税務署長が認定した日の属する年の12月31日に統一されることとなります。

【 関係法令通達】

租税特別措置法第31条の2第3項

租税特別措置法施行令第20条の2第19項~第21項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国土利用計画法の勧告に従って契約内容を変更した場合の確定優良住宅地等予定地のための譲渡の特例

【 照会要旨】

租税特別措置法第31条の2第3項(確定優良住宅地等予定地のための譲渡の特例)の適用を受けようとする場合において、租税特別措置法施行規則第13条の3第8項第1号イ(2)に規定する場合に該当するときは、国土利用計画法第27条の5第1項又は第27条の8第1項の勧告がなかった旨の証明書を添付しなければ、その適用が受けられないことになっています。この場合に勧告を受けた者が、その勧告に従って契約内容を変更し、土地の譲渡を行ったときには、その土地の譲渡者は、租税特別措置法第31条の2第3項の適用が受けられますか。

【 回答要旨】

いったん勧告を受けると、たとえその勧告の内容に従って契約内容を変更したとしても、勧告があったという事実までなくなるものではないので、その勧告の対象となった届出に係る土地の譲渡については、租税特別措置法第31条の2第3項の規定は適用できません。

【 関係法令通達】

租税特別措置法第31条の2第3項

租税特別措置法施行規則第13条の3第8項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

特定の民間宅地造成事業等に係る1,500万円控除と租税特別措置法第31条の2との適用関係

【 照会要旨】

一の特定の民間宅地造成事業(措法34の2該当)につき、当該事業を行う者に当該事業地内の土地を2年にわたって譲渡した場合において、最初の年の譲渡については1,500万円控除(措法34の2)の適用を受け、翌年分の譲渡について軽減税率の特例(措法31の2)の適用を受けることができますか。

【 回答要旨】

1,500万円控除の特例の適用対象とされる特定の民間宅地造成事業等は、その事業内容や規模等から優良住宅地等のための譲渡の軽減税率の特例(措法31の2)の適用対象となる宅地造成事業等にも該当する場合がありますが、両特例は選択適用とされ、1,500万円控除の特例の適用を受けるときは「当該土地等の譲渡は、…優良住宅地等のための譲渡に該当しないものとみなす」旨規定されています(措法31の2④)。

しかし、一の特定の民間宅地造成事業について2以上の年にわたって土地等が買い取られた場合の1,500万円控除の特例は、最初の年の買取りについてのみ適用することとされており(措法34の2③)、照会の翌年分の譲渡については1,500万円控除の特例の適用対象とはなり得ないため、軽減税率の特例の適用を受けることができます。

【 関係法令通達】

租税特別措置法第31条の2第2項・第4項、第34条の2第2項・第3項

租税特別措置法関係通達34の2-18

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.