資料2005年01月12日 【税務通達等】 質疑応答事例(譲渡所得)特定住宅地造成事業等のために土地等を譲渡した場合の譲渡所得の特別控除

(特定住宅地造成事業等のために土地等を譲渡した場合の譲渡所得の特別控除)

1 地方公共団体等が行う「宅地の造成」の範囲

2 賃貸している土地の底地が住宅の建替用地として買収された場合

3 収用等の場合の課税の特例と特定住宅地造成事業等の場合の特別控除の特例とが競合する場合

4 国有地の収用に伴う対償地買収

5 都市計画事業に準ずる事業として行う一団地の住宅施設のための買取りと収用の対償に充てるための土地の買取りとの関係

6 一団地の住宅経営のための用地買収の対償に充てるための買取り

7 建物の取壊し補償の対償に充てるための土地等

8 収用対償地に充てる土地を不動産業者に買い取らせた場合

9 貸付地が収用対償地として買い取られた場合において小作人が受け取る離作料に対する課税の特例の適用

10 耕作権が三者契約により収用の対償に充てるために買い取られる場合

11 不動産業者が所有する棚卸資産が収用され、その対償に充てるために買収した土地と租税特別措置法第34条の2の適用の可否

12 残地補償の対償に充てるための土地等の買取りに係る特例の適用の可否

13 非居住者が有する土地の収用等に伴う対償地の取得(源泉所得税に相当する金額の扱い)

14 建設業者が共同で行う民間住宅地造成事業

15 租税特別措置法施行令第22条の8第7項に規定する「一団の土地」の判定

16 公有地の拡大の推進に関する法律の協議に基づく買取り(譲渡制限期間経過後の譲渡)

17 公有地の拡大の推進に関する法律による買取りの対象となる資産(借地権)

18 公有地の拡大に推進に関する法律に基づく買取りと事業認定

19 公有地の拡大の推進に関する法律第6条第1項の規定による土地の買取り

地方公共団体等が行う「宅地の造成」の範囲

【 照会要旨】

租税特別措置法第34条の2第2項第1号に規定する地方公共団体等が行う「宅地の造成」には、住宅以外の工場等の建物の敷地の用に供するための土地の造成も含まれると解してよろしいですか。

【 回答要旨】

建物の敷地の用に供する土地の造成であれば、住宅以外の建物の敷地の用に供するための土地の造成も含まれます。

【 関係法令通達】

租税特別措置法第34条の2第2項第1号

租税特別措置法関係通達34の2-1

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

賃貸している土地の底地が住宅の建替用地として買収された場合

【 照会要旨】

個人から賃借している土地の上にある公営住宅が中高層住宅に建て替えられることになりました。T県は、建て替える住宅の敷地の底地を取得する代わりに使用しないこととなる土地を個人に返還することとし、借地権と底地の交換契約を締結しました。

個人がT県に譲渡する底地の譲渡について、租税特別措置法第34条の2第2項第1号の規定を適用して差し支えないと考えますがどうでしょうか。

【 回答要旨】

照会意見のとおりで差し支えありません。

なお、照会の事案のように既存の住宅の敷地となっている土地について底地と借地権を交換する場合に、住宅の建替えが行われないときは、その底地の譲渡は、住宅の建設を目的とする事業の用に供するためのものではないというべきですが、照会の事案の場合は、実際に住宅の建替えが行われるので、租税特別措置法第34条の2の規定を適用することができます。

【 関係法令通達】

租税特別措置法第34条の2第2項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用等の場合の課税の特例と特定住宅地造成事業等の場合の特別控除の特例とが競合する場合

【 照会要旨】

租税特別措置法第34条の2第2項第1号かっこ書の「(第33条第1項第2号……に掲げる場合に該当する場合を除く。)」というのは、

(1) 実際に第33条に規定する収用特例の適用を受けた場合を除くと解すべきですか。

(2) 第33条に規定する収用特例の適用を受けようとすれば受けられる場合を除くと解すべきですか。

【 回答要旨】

「該当する場合を除く」と規定されているから、(2)によります。

【 関係法令通達】

租税特別措置法第34条の2第2項第1号、第33条第1項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国有地の収用に伴う対償地買収

【 照会要旨】

国有地を収用事業のために国から買収します。国が替地を要求するので、事業施行者は替地に充てるべき土地を個人から買収します。この個人から買収する土地の譲渡について租税特別措置法第34条の2第2項第2号の対償地買収の場合の1,500万円控除の特例は適用できますか。国有地については収用ということがあり得ないのではないかということ及び同号に規定する「当該収用」というのは個人所有の土地の収用のみをいうのではないかということの2点から特例の適用はないという意見があります。

【 回答要旨】

国有地の収用に係る対償地買収も租税特別措置法第34条の2第2項第2号の規定に該当しますから、その買収については1,500万円控除の特例が適用されます。

(注) 国有地であっても土地収用法上は収用の対象たり得ます。

同号に規定する「当該収用」というのは、土地収用法等の規定に基づく収用という意味であり、個人所有地であるかどうかは問いません。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

都市計画事業に準ずる事業として行う一団地の住宅施設のための買取りと収用の対償に充てるための土地の買取りとの関係

【 照会要旨】

租税特別措置法施行規則第14条第5項第4号に規定する都市計画事業に準ずる事業として行う一団地の住宅施設のための資産の買取りは、租税特別措置法第33条第1項第2号に該当するものと解し、当該買取りを行う者がその買取りの対償に充てるために買い取った土地については、租税特別措置法第34条の2第2項第2号の収用対償地買収の場合の1,500万円控除の適用があると解してよいでしょうか。

【 回答要旨】

照会意見のとおり解して差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項第2号、第34条の2第2項第2号

租税特別措置法施行規則第14条第5項第4号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

一団地の住宅経営のための用地買収の対償に充てるための買取り

【 照会要旨】

租税特別措置法第33条第1項第3号の6に規定する国、地方公共団体等が行う一団地の住宅経営に係る用地買収は収用等の場合の課税の特例の適用対象とされています(措法33①三の六)が、その用地買収の対償に充てるための土地の買取りについては、租税特別措置法第34条の2第2項第2号に該当するものとして、同条第1項の規定による特別控除ができますか。

【 回答要旨】

租税特別措置法第34条の2第1項の規定による特別控除をすることができる対償地買収は、同法第33条第1項第1号に規定する土地収用法等に基づく収用と同項第2号の買取り及び同条第3項第1号の使用の対償に充てるための買取りに限られており、同法第33条第1項第3号の6の規定による買取りの対償に充てるためのものは含まれていません。

したがって、対償地買収として1,500万円の特別控除をすることはできません。

【 関係法令通達】

租税特別措置法第33条第1項第1号・第2号・第3号の6、第33条第3項第1号、第34条の2第1項・第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物の取壊し補償の対償に充てるための土地等

【 照会要旨】

収用事業のために甲に対して支払われる建物の取壊し補償2,000万円に対して、甲が替地を要求したので乙の所有地を1,500万円で買収し、甲の補償に充てることになりました。この場合、乙の所有地の買収については、租税特別措置法第34条の2第2項第2号の規定は適用できないと考えますがそれでよろしいでしょうか。同号に規定する「収用」には租税特別措置法第33条第3項第2号に規定する建物の取壊しが含まれていません。

【 回答要旨】

照会意見のとおり適用できません。

( 理由)

1 租税特別措置法第34条の2第2項第2号に規定する「当該収用」には、租税特別措置法第33条第3項第2号に規定する取壊し及び除去が含まれていません。

2 いわゆる「対償地」は、土地収用法第82条に規定する「替地補償」の替地に当たるものですが、替地補償は制度上、土地及び土地に関する権利の補償金に代えて与えられるものであり、建物補償金に代えて与えられるものは、対償地に当たりません。

【 関係法令通達】

租税特別措置法第33条第3項第2号、第34条の2第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用対償地に充てる土地を不動産業者に買い取らせた場合

【 照会要旨】

(1) 事業用地の対償地買収について、従来、県に代行買収させていましたが、対償地を不動産業者に買い取らせた場合、これについて1,500万円控除の特例の適用が認められますか。

(2) すでに補償金を受け取った起業地内の被買収者が代替地を希望しています。公団が代替地を取得してこれを被買収者に譲渡した場合、その代替地の提供者に1,500万円控除の特例の適用がありますか。

【 回答要旨】

(1) 対償地買収に対する特例の適用については、事業の施行者自身の買収と租税特別措置法施行令第22条の8第2項の要件を具備している代行買収者が行うものに限られていますから、不動産業者に買い取らせたものについては、1,500万円控除の特例の適用はありません。

(2) すでに補償金を支払っているとすれば、その代替地は、土地収用法第82条に規定する替地に充てるためのものではないから、代替地の提供者に1,500万円控除の特例の適用はありません。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

貸付地が収用対償地として買い取られた場合において小作人が受け取る離作料に対する課税の特例の適用

【 照会要旨】

甲は、収用対償地として、現に貸し付けている農地の賃貸借契約を解除して譲渡しました。この賃貸借契約の解除に伴い、小作人乙は、耕作権の対価として、その農地の売買価額の40%相当額を甲から受領しました。

この場合、地主甲の譲渡所得については、租税特別措置法第34条の2の1,500万円の特別控除の適用がありますが、小作人Bの譲渡所得についても同条の規定を適用して差し支えありませんか。

【 回答要旨】

次の要件を満たす場合には、照会意見のとおり取り扱って差し支えありません。

(1) 当該農地の賃貸借契約の解除が収用対償地としての買取り申入れ後に行われていること。

(2) 小作人は、次の事実を了知していること。

イ 賃貸借契約の解除は収用対償地として当該農地を譲渡するために行うものであること。

ロ 当該農地の譲渡価額

(3) 地主と小作人との間で、耕作権の対価部分については地主が代理受領するものであることの了解があること。

(4) 小作人乙の確定申告書には、①地主に対して交付された「収用対償に充てるため買取ったものである旨」の証明書の写し、及び②地主と買取者との間の売買契約書の写しを添付すること。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

租税特別措置法施行規則第17条の2第1項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

耕作権が三者契約により収用の対償に充てるために買い取られる場合

【 照会要旨】

甲が農地法の許可を受けて乙に貸し付けていた農地の約1/2が丙(県)の県道事業のために買収されることとなりましたが、甲が金銭による補償に代えて当該農地の残地に係る乙の耕作権の消滅を希望しました。そこで、甲、乙及び丙の三者で、甲と乙との賃貸借契約を農地法の規定により解約することによりその農地に係る耕作権を消滅させ、乙はその消滅の対価を丙から直接受け取ることとしました。

この場合の乙の受け取る耕作権の消滅の対価は、収用等の対償に充てるために収用等の買取りを行う者によって買い取られる場合に該当するものとして、1,500万円控除の特例を適用して差し支えないでしょうか。

【 回答要旨】

土地収用法に規定する替地(収用対償地)には、耕作権等の土地の上に存する権利も含まれますから、耕作権も1,500万円控除の特例の適用対象となる土地等に該当します。しかし、収用事業の施行者が替地とする目的で耕作権を取得することは、農地と同様、農地法の規定により認められていないことから、照会のような方法をとらざるを得ないものと考えられます。

したがって、乙の耕作権の譲渡については、収用対償用地が農地等である場合の取扱い(措通34の2-4)に準じて、1,500万円控除の特例を適用して差し支えありません。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

租税特別措置法関係通達34の2-4

農地法第3条

土地収用法第82条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

不動産業者が所有する棚卸資産が収用され、その対償に充てるために買収した土地と租税特別措置法第34条の2の適用の可否

【 照会要旨】

租税特別措置法第33条第1項第2号の買取りを行う者が、収用事業のために不動産業者の所有する土地(棚卸資産)の買取りをすることとなりましたが、当該不動産業者が代替地の交付を要求してきたので、当該収用事業の施行者は当該買取りの対償に充てるため第三者から土地を買収しました。

このように、棚卸資産である土地の買取りがあり、その対償に充てるために行われた土地の買取りについては、租税特別措置法第34条の2第2項第2号に規定する買取りに該当し、1,500万円控除の対象となるものと解しますがどうでしょうか。

【 回答要旨】

棚卸資産の買取りについては、租税特別措置法第33条の規定は適用がありませんが、その棚卸資産の収用等に伴う対償地買収については、その買収が租税特別措置法第34条の2第2項第2号に規定する買取りに該当するものである限り、1,500万円控除の特例の適用の対象となります。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

残地補償の対償に充てるための土地等の買取りに係る特例の適用の可否

【 照会要旨】

収用事業のため甲所有の土地が買収され、その対価補償金と併せて残地補償金が支払われることになりました。ところが、甲が補償金の全部について替地を要求したため、起業者は乙所有の土地を買い取って、補償の対償に充てました。

この場合、乙が起業者に譲渡した土地のうち残地補償の対償に充てるための部分についても租税特別措置法第34条の2の規定を適用することができますか。

【 回答要旨】

残地補償金の対償に充てるための部分についても、租税特別措置法第34条の2の規定を適用して差し支えありません。

【 関係法令通達】

租税特別措置法第34条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

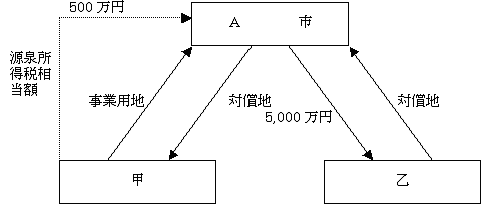

非居住者が有する土地の収用等に伴う対償地の取得(源泉所得税に相当する金額の扱い)

【 照会要旨】

A市は、アメリカ在住の甲(非居住者)が日本国内に有する土地を収用事業のために5,000万円で買い取りますが、甲は代替地の取得を希望していることから、その対償に充てるための土地として乙の所有地を取得し、これを甲に交付します。

しかし、A市には甲への土地の対価の支払いについて源泉徴収義務が課せられている(10%、500万円)ため、A市が対償地の提供者である乙に支払うべき対償地の対価が500万円不足することとなります。

そこで、A市は、甲から500万円を徴収し、これを源泉徴収税額として納付するとともに、甲の土地の買取価額に相当する5,000万円で乙の土地を対償地として取得し、これを甲に交付する事としたいと考えています。

この場合、甲と乙の譲渡所得に係る特例の適用関係は次のようになると考えてよいでしょうか。

① 甲のA市に対する土地の譲渡のすべてについて租税特別措置法第33条の2が適用されます。

② 乙のA市に対する土地の譲渡のすべてについて租税特別措置法第34条の2(1,500万円控除)が適用されます。

【 回答要旨】

照会意見のとおりで、差し支えありません。

【 関係法令通達】

所得税法第212条第1項、第213条第1項第2号

租税特別措置法第33条の2、第34条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建設業者が共同で行う民間住宅地造成事業

【 照会要旨】

甲建設会社と乙建設会社が共同して、租税特別措置法第34条の2第2項第3号に規定する宅地造成事業を行う場合、同号に規定する5ヘクタールの面積基準は、どのように判定すべきですか。

【 回答要旨】

甲、乙両社が一の建設共同企業体(ジョイント・ベンチャー)として宅地造成事業を行う場合には、次によります。

1 甲、乙両社が資金、人員、機械等を拠出して合同計算により造成事業を施行する場合には、建設共同企業体を一の事業施行者とみて面積基準の判定を行う。

2 甲、乙両社が造成事業を分割して施行し、共通経費は負担するが、損益については、合同計算を行わない場合には、甲、乙それぞれが負担して施行する地域の面積によりそれぞれ面積基準の判定を行う。

【 関係法令通達】

租税特別措置法第34条の2第2項第3号

租税特別措置法関係通達34の2-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

租税特別措置法施行令第22条の8第7項に規定する「一団の土地」の判定

【 照会要旨】

甲不動産(株)は、T県Y町において土地区画整理事業による宅地造成事業を行っています。この宅地造成事業は、施行地域(312ha)内に土地を所有する甲不動産(株)、乙建設(株)等大手数社と個人地主とで構成された土地区画整理組合(設立認可は平成○.9.28)が施行者となり行われています。

ところで、この土地区画整理事業の施行地内の土地の3分の2については、過去10年の間に甲不動産(株)において買収済ですが、同社は、更にこの土地区画整理事業施行地内の所有地の拡大を図るために土地の買収を行っています。この買収に係る土地には、既に甲不動産(株)が所有している土地に隣接しているものとそうでないものとがあります。

この場合に、上記土地の買取りについては租税特別措置法第34条の2第2項第3号ロの規定により同条第1項に規定する1,500万円の特別控除が認められますか。

【 回答要旨】

租税特別措置法第34条の2第2項第3号ロの規定は、住宅地の造成が土地区画整理事業として行われる場合に適用されるものです。この規定の適用がある土地の買取りは、その買取りに係る土地が、その買取りをする個人又は法人が当該土地区画整理事業施行地内に有する土地と併せて一団の土地とならなければならず、いわゆるバラ買いに係る土地の買取りにはこの規定の適用がありません。

その買取りに係る土地が、買取りをする者の土地区画整理事業施行地内に有している土地と一団の土地となるかどうかについては、当該買取りに係る土地が、既に事業施行地内に買取りをする者が有している土地に接している場合(土地の限られた部分が接している場合も含みます。)には、既に有している土地とその買取りに係る土地とを併せて一団の土地として差し支えありません。既に所有している土地とこれに接していない土地とは併せて一団の土地ということはできないのが原則です。ただし、買取りをする者が既に施行地内に所有している土地と買取りに係る土地とが、例えば公道を隔てて隣接しているなど、その土地の位置、形状等からみてこれらの土地が併せて一団の土地であると見る方が合理的であると判断される場合には、これらの土地を併せて一団の土地として差し支えありません。

【 関係法令通達】

租税特別措置法第34条の2第2項第3号ロ

租税特別措置法施行令第22条の8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公有地の拡大の推進に関する法律の協議に基づく買取り(譲渡制限期間経過後の譲渡)

【 照会要旨】

土地が公有地の拡大の推進に関する法律第6条第1項に規定する協議に基づき地方公共団体又は土地開発公社に買い取られる場合、その買取りが同法第8条に規定する譲渡制限期間を経過したときでも、1,500万円控除の特例の適用があるのでしょうか。

【 回答要旨】

公有地の拡大の推進に関する法律第6条に規定する協議に基づいて買い取られるものであれば、1,500万円控除の特例の適用があります。

【 関係法令通達】

租税特別措置法第34条の2第2項第4号

公有地の拡大の推進に関する法律第6条、第8条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公有地の拡大の推進に関する法律による買取りの対象となる資産(借地権)

【 照会要旨】

Aは、Bから土地を賃借しています。

A及びBは、賃借権及びその土地の底地部分を、それぞれ公有地の拡大の推進に関する法律第5条の規定により地方公共団体に買い取ってもらうべく県に申し出ましたが、賃借権については、同条に規定する申し出をすることができないといわれましたので、形式上、土地の賃貸借契約を解除し、Bが同条の規定による申出をすることとし、Bは地方公共団体への土地の譲渡代金のうちから、Aに対して借地権相当部分の対価を支払うことにします。

このような場合、Aの借地権の譲渡所得について、租税特別措置法第34条の2第2項第4号の規定に該当するものとして、同条の規定を適用してよいでしょうか。

【 回答要旨】

Aの借地権の譲渡は、租税特別措置法第34条の2第2項第4号に規定する「公有地の拡大の推進に関する法律第6条第1項の協議に基づき地方公共団体に買い取られる場合」に該当しませんから、同条の規定の適用はありません。

【 関係法令通達】

租税特別措置第34条の2第2項第4号

公有地の拡大の推進に関する法律第5条、第6条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公有地の拡大の推進に関する法律に基づく買取りと事業認定

【 照会要旨】

市町村が公共事業のために土地を買収しました。この事業は、収用特例の適用上、事業認定を受けなければ、収用特例の適用が認められないものです。事業施行者たる市町村が事業認定を受けなかった場合において、当該市町村が公有地の拡大の推進に関する法律第6条第1項の協議に基づき当該用地の買取りを行ったときは、当該土地の買取りについては、租税特別措置法第34条の2第2項第4号の規定に該当し、1,500万円控除の特例を適用することができると考えますがどうでしょうか。同号は、「第33条第1項第2号に掲げる場合に該当する場合を除く。」と規定していますが、事業認定がなければ収用特例が適用されない事業の場合、事業認定を受けていないときは、第33条第1項第2号の規定の適用がないと解してよいでしょうか。

【 回答要旨】

照会意見のとおりで差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項第2号、第34の2第2項第4号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公有地の拡大の推進に関する法律第6条第1項の規定による土地の買取り

【 照会要旨】

公有地の拡大の推進に関する法律第6条第1項の協議による買取りには、同法第4条又は第5条の規定による届出又は申出のあった土地の一部の買取りが含まれますか。例えば、同法第4条の規定により届け出た土地1,000㎡のうち土地開発公社が200㎡だけを買い取った場合、この買取りは、同法第6条第1項の協議による買取りとして租税特別措置法第34条の2第2項第4号の規定を適用してよいでしょうか。

【 回答要旨】

公有地の拡大の推進に関する法律第6条第1項の協議に基づく買取りに該当します。

【 関係法令通達】

租税特別措置法第34条の2第2項第4号

公有地の拡大の推進に関する法律第6条第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

1 地方公共団体等が行う「宅地の造成」の範囲

2 賃貸している土地の底地が住宅の建替用地として買収された場合

3 収用等の場合の課税の特例と特定住宅地造成事業等の場合の特別控除の特例とが競合する場合

4 国有地の収用に伴う対償地買収

5 都市計画事業に準ずる事業として行う一団地の住宅施設のための買取りと収用の対償に充てるための土地の買取りとの関係

6 一団地の住宅経営のための用地買収の対償に充てるための買取り

7 建物の取壊し補償の対償に充てるための土地等

8 収用対償地に充てる土地を不動産業者に買い取らせた場合

9 貸付地が収用対償地として買い取られた場合において小作人が受け取る離作料に対する課税の特例の適用

10 耕作権が三者契約により収用の対償に充てるために買い取られる場合

11 不動産業者が所有する棚卸資産が収用され、その対償に充てるために買収した土地と租税特別措置法第34条の2の適用の可否

12 残地補償の対償に充てるための土地等の買取りに係る特例の適用の可否

13 非居住者が有する土地の収用等に伴う対償地の取得(源泉所得税に相当する金額の扱い)

14 建設業者が共同で行う民間住宅地造成事業

15 租税特別措置法施行令第22条の8第7項に規定する「一団の土地」の判定

16 公有地の拡大の推進に関する法律の協議に基づく買取り(譲渡制限期間経過後の譲渡)

17 公有地の拡大の推進に関する法律による買取りの対象となる資産(借地権)

18 公有地の拡大に推進に関する法律に基づく買取りと事業認定

19 公有地の拡大の推進に関する法律第6条第1項の規定による土地の買取り

地方公共団体等が行う「宅地の造成」の範囲

【 照会要旨】

租税特別措置法第34条の2第2項第1号に規定する地方公共団体等が行う「宅地の造成」には、住宅以外の工場等の建物の敷地の用に供するための土地の造成も含まれると解してよろしいですか。

【 回答要旨】

建物の敷地の用に供する土地の造成であれば、住宅以外の建物の敷地の用に供するための土地の造成も含まれます。

【 関係法令通達】

租税特別措置法第34条の2第2項第1号

租税特別措置法関係通達34の2-1

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

賃貸している土地の底地が住宅の建替用地として買収された場合

【 照会要旨】

個人から賃借している土地の上にある公営住宅が中高層住宅に建て替えられることになりました。T県は、建て替える住宅の敷地の底地を取得する代わりに使用しないこととなる土地を個人に返還することとし、借地権と底地の交換契約を締結しました。

個人がT県に譲渡する底地の譲渡について、租税特別措置法第34条の2第2項第1号の規定を適用して差し支えないと考えますがどうでしょうか。

【 回答要旨】

照会意見のとおりで差し支えありません。

なお、照会の事案のように既存の住宅の敷地となっている土地について底地と借地権を交換する場合に、住宅の建替えが行われないときは、その底地の譲渡は、住宅の建設を目的とする事業の用に供するためのものではないというべきですが、照会の事案の場合は、実際に住宅の建替えが行われるので、租税特別措置法第34条の2の規定を適用することができます。

【 関係法令通達】

租税特別措置法第34条の2第2項第1号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用等の場合の課税の特例と特定住宅地造成事業等の場合の特別控除の特例とが競合する場合

【 照会要旨】

租税特別措置法第34条の2第2項第1号かっこ書の「(第33条第1項第2号……に掲げる場合に該当する場合を除く。)」というのは、

(1) 実際に第33条に規定する収用特例の適用を受けた場合を除くと解すべきですか。

(2) 第33条に規定する収用特例の適用を受けようとすれば受けられる場合を除くと解すべきですか。

【 回答要旨】

「該当する場合を除く」と規定されているから、(2)によります。

【 関係法令通達】

租税特別措置法第34条の2第2項第1号、第33条第1項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

国有地の収用に伴う対償地買収

【 照会要旨】

国有地を収用事業のために国から買収します。国が替地を要求するので、事業施行者は替地に充てるべき土地を個人から買収します。この個人から買収する土地の譲渡について租税特別措置法第34条の2第2項第2号の対償地買収の場合の1,500万円控除の特例は適用できますか。国有地については収用ということがあり得ないのではないかということ及び同号に規定する「当該収用」というのは個人所有の土地の収用のみをいうのではないかということの2点から特例の適用はないという意見があります。

【 回答要旨】

国有地の収用に係る対償地買収も租税特別措置法第34条の2第2項第2号の規定に該当しますから、その買収については1,500万円控除の特例が適用されます。

(注) 国有地であっても土地収用法上は収用の対象たり得ます。

同号に規定する「当該収用」というのは、土地収用法等の規定に基づく収用という意味であり、個人所有地であるかどうかは問いません。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

都市計画事業に準ずる事業として行う一団地の住宅施設のための買取りと収用の対償に充てるための土地の買取りとの関係

【 照会要旨】

租税特別措置法施行規則第14条第5項第4号に規定する都市計画事業に準ずる事業として行う一団地の住宅施設のための資産の買取りは、租税特別措置法第33条第1項第2号に該当するものと解し、当該買取りを行う者がその買取りの対償に充てるために買い取った土地については、租税特別措置法第34条の2第2項第2号の収用対償地買収の場合の1,500万円控除の適用があると解してよいでしょうか。

【 回答要旨】

照会意見のとおり解して差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項第2号、第34条の2第2項第2号

租税特別措置法施行規則第14条第5項第4号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

一団地の住宅経営のための用地買収の対償に充てるための買取り

【 照会要旨】

租税特別措置法第33条第1項第3号の6に規定する国、地方公共団体等が行う一団地の住宅経営に係る用地買収は収用等の場合の課税の特例の適用対象とされています(措法33①三の六)が、その用地買収の対償に充てるための土地の買取りについては、租税特別措置法第34条の2第2項第2号に該当するものとして、同条第1項の規定による特別控除ができますか。

【 回答要旨】

租税特別措置法第34条の2第1項の規定による特別控除をすることができる対償地買収は、同法第33条第1項第1号に規定する土地収用法等に基づく収用と同項第2号の買取り及び同条第3項第1号の使用の対償に充てるための買取りに限られており、同法第33条第1項第3号の6の規定による買取りの対償に充てるためのものは含まれていません。

したがって、対償地買収として1,500万円の特別控除をすることはできません。

【 関係法令通達】

租税特別措置法第33条第1項第1号・第2号・第3号の6、第33条第3項第1号、第34条の2第1項・第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物の取壊し補償の対償に充てるための土地等

【 照会要旨】

収用事業のために甲に対して支払われる建物の取壊し補償2,000万円に対して、甲が替地を要求したので乙の所有地を1,500万円で買収し、甲の補償に充てることになりました。この場合、乙の所有地の買収については、租税特別措置法第34条の2第2項第2号の規定は適用できないと考えますがそれでよろしいでしょうか。同号に規定する「収用」には租税特別措置法第33条第3項第2号に規定する建物の取壊しが含まれていません。

【 回答要旨】

照会意見のとおり適用できません。

( 理由)

1 租税特別措置法第34条の2第2項第2号に規定する「当該収用」には、租税特別措置法第33条第3項第2号に規定する取壊し及び除去が含まれていません。

2 いわゆる「対償地」は、土地収用法第82条に規定する「替地補償」の替地に当たるものですが、替地補償は制度上、土地及び土地に関する権利の補償金に代えて与えられるものであり、建物補償金に代えて与えられるものは、対償地に当たりません。

【 関係法令通達】

租税特別措置法第33条第3項第2号、第34条の2第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

収用対償地に充てる土地を不動産業者に買い取らせた場合

【 照会要旨】

(1) 事業用地の対償地買収について、従来、県に代行買収させていましたが、対償地を不動産業者に買い取らせた場合、これについて1,500万円控除の特例の適用が認められますか。

(2) すでに補償金を受け取った起業地内の被買収者が代替地を希望しています。公団が代替地を取得してこれを被買収者に譲渡した場合、その代替地の提供者に1,500万円控除の特例の適用がありますか。

【 回答要旨】

(1) 対償地買収に対する特例の適用については、事業の施行者自身の買収と租税特別措置法施行令第22条の8第2項の要件を具備している代行買収者が行うものに限られていますから、不動産業者に買い取らせたものについては、1,500万円控除の特例の適用はありません。

(2) すでに補償金を支払っているとすれば、その代替地は、土地収用法第82条に規定する替地に充てるためのものではないから、代替地の提供者に1,500万円控除の特例の適用はありません。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

貸付地が収用対償地として買い取られた場合において小作人が受け取る離作料に対する課税の特例の適用

【 照会要旨】

甲は、収用対償地として、現に貸し付けている農地の賃貸借契約を解除して譲渡しました。この賃貸借契約の解除に伴い、小作人乙は、耕作権の対価として、その農地の売買価額の40%相当額を甲から受領しました。

この場合、地主甲の譲渡所得については、租税特別措置法第34条の2の1,500万円の特別控除の適用がありますが、小作人Bの譲渡所得についても同条の規定を適用して差し支えありませんか。

【 回答要旨】

次の要件を満たす場合には、照会意見のとおり取り扱って差し支えありません。

(1) 当該農地の賃貸借契約の解除が収用対償地としての買取り申入れ後に行われていること。

(2) 小作人は、次の事実を了知していること。

イ 賃貸借契約の解除は収用対償地として当該農地を譲渡するために行うものであること。

ロ 当該農地の譲渡価額

(3) 地主と小作人との間で、耕作権の対価部分については地主が代理受領するものであることの了解があること。

(4) 小作人乙の確定申告書には、①地主に対して交付された「収用対償に充てるため買取ったものである旨」の証明書の写し、及び②地主と買取者との間の売買契約書の写しを添付すること。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

租税特別措置法施行規則第17条の2第1項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

耕作権が三者契約により収用の対償に充てるために買い取られる場合

【 照会要旨】

甲が農地法の許可を受けて乙に貸し付けていた農地の約1/2が丙(県)の県道事業のために買収されることとなりましたが、甲が金銭による補償に代えて当該農地の残地に係る乙の耕作権の消滅を希望しました。そこで、甲、乙及び丙の三者で、甲と乙との賃貸借契約を農地法の規定により解約することによりその農地に係る耕作権を消滅させ、乙はその消滅の対価を丙から直接受け取ることとしました。

この場合の乙の受け取る耕作権の消滅の対価は、収用等の対償に充てるために収用等の買取りを行う者によって買い取られる場合に該当するものとして、1,500万円控除の特例を適用して差し支えないでしょうか。

【 回答要旨】

土地収用法に規定する替地(収用対償地)には、耕作権等の土地の上に存する権利も含まれますから、耕作権も1,500万円控除の特例の適用対象となる土地等に該当します。しかし、収用事業の施行者が替地とする目的で耕作権を取得することは、農地と同様、農地法の規定により認められていないことから、照会のような方法をとらざるを得ないものと考えられます。

したがって、乙の耕作権の譲渡については、収用対償用地が農地等である場合の取扱い(措通34の2-4)に準じて、1,500万円控除の特例を適用して差し支えありません。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

租税特別措置法関係通達34の2-4

農地法第3条

土地収用法第82条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

不動産業者が所有する棚卸資産が収用され、その対償に充てるために買収した土地と租税特別措置法第34条の2の適用の可否

【 照会要旨】

租税特別措置法第33条第1項第2号の買取りを行う者が、収用事業のために不動産業者の所有する土地(棚卸資産)の買取りをすることとなりましたが、当該不動産業者が代替地の交付を要求してきたので、当該収用事業の施行者は当該買取りの対償に充てるため第三者から土地を買収しました。

このように、棚卸資産である土地の買取りがあり、その対償に充てるために行われた土地の買取りについては、租税特別措置法第34条の2第2項第2号に規定する買取りに該当し、1,500万円控除の対象となるものと解しますがどうでしょうか。

【 回答要旨】

棚卸資産の買取りについては、租税特別措置法第33条の規定は適用がありませんが、その棚卸資産の収用等に伴う対償地買収については、その買収が租税特別措置法第34条の2第2項第2号に規定する買取りに該当するものである限り、1,500万円控除の特例の適用の対象となります。

【 関係法令通達】

租税特別措置法第34条の2第2項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

残地補償の対償に充てるための土地等の買取りに係る特例の適用の可否

【 照会要旨】

収用事業のため甲所有の土地が買収され、その対価補償金と併せて残地補償金が支払われることになりました。ところが、甲が補償金の全部について替地を要求したため、起業者は乙所有の土地を買い取って、補償の対償に充てました。

この場合、乙が起業者に譲渡した土地のうち残地補償の対償に充てるための部分についても租税特別措置法第34条の2の規定を適用することができますか。

【 回答要旨】

残地補償金の対償に充てるための部分についても、租税特別措置法第34条の2の規定を適用して差し支えありません。

【 関係法令通達】

租税特別措置法第34条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

非居住者が有する土地の収用等に伴う対償地の取得(源泉所得税に相当する金額の扱い)

【 照会要旨】

A市は、アメリカ在住の甲(非居住者)が日本国内に有する土地を収用事業のために5,000万円で買い取りますが、甲は代替地の取得を希望していることから、その対償に充てるための土地として乙の所有地を取得し、これを甲に交付します。

しかし、A市には甲への土地の対価の支払いについて源泉徴収義務が課せられている(10%、500万円)ため、A市が対償地の提供者である乙に支払うべき対償地の対価が500万円不足することとなります。

そこで、A市は、甲から500万円を徴収し、これを源泉徴収税額として納付するとともに、甲の土地の買取価額に相当する5,000万円で乙の土地を対償地として取得し、これを甲に交付する事としたいと考えています。

この場合、甲と乙の譲渡所得に係る特例の適用関係は次のようになると考えてよいでしょうか。

① 甲のA市に対する土地の譲渡のすべてについて租税特別措置法第33条の2が適用されます。

② 乙のA市に対する土地の譲渡のすべてについて租税特別措置法第34条の2(1,500万円控除)が適用されます。

【 回答要旨】

照会意見のとおりで、差し支えありません。

【 関係法令通達】

所得税法第212条第1項、第213条第1項第2号

租税特別措置法第33条の2、第34条の2

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建設業者が共同で行う民間住宅地造成事業

【 照会要旨】

甲建設会社と乙建設会社が共同して、租税特別措置法第34条の2第2項第3号に規定する宅地造成事業を行う場合、同号に規定する5ヘクタールの面積基準は、どのように判定すべきですか。

【 回答要旨】

甲、乙両社が一の建設共同企業体(ジョイント・ベンチャー)として宅地造成事業を行う場合には、次によります。

1 甲、乙両社が資金、人員、機械等を拠出して合同計算により造成事業を施行する場合には、建設共同企業体を一の事業施行者とみて面積基準の判定を行う。

2 甲、乙両社が造成事業を分割して施行し、共通経費は負担するが、損益については、合同計算を行わない場合には、甲、乙それぞれが負担して施行する地域の面積によりそれぞれ面積基準の判定を行う。

【 関係法令通達】

租税特別措置法第34条の2第2項第3号

租税特別措置法関係通達34の2-8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

租税特別措置法施行令第22条の8第7項に規定する「一団の土地」の判定

【 照会要旨】

甲不動産(株)は、T県Y町において土地区画整理事業による宅地造成事業を行っています。この宅地造成事業は、施行地域(312ha)内に土地を所有する甲不動産(株)、乙建設(株)等大手数社と個人地主とで構成された土地区画整理組合(設立認可は平成○.9.28)が施行者となり行われています。

ところで、この土地区画整理事業の施行地内の土地の3分の2については、過去10年の間に甲不動産(株)において買収済ですが、同社は、更にこの土地区画整理事業施行地内の所有地の拡大を図るために土地の買収を行っています。この買収に係る土地には、既に甲不動産(株)が所有している土地に隣接しているものとそうでないものとがあります。

この場合に、上記土地の買取りについては租税特別措置法第34条の2第2項第3号ロの規定により同条第1項に規定する1,500万円の特別控除が認められますか。

【 回答要旨】

租税特別措置法第34条の2第2項第3号ロの規定は、住宅地の造成が土地区画整理事業として行われる場合に適用されるものです。この規定の適用がある土地の買取りは、その買取りに係る土地が、その買取りをする個人又は法人が当該土地区画整理事業施行地内に有する土地と併せて一団の土地とならなければならず、いわゆるバラ買いに係る土地の買取りにはこの規定の適用がありません。

その買取りに係る土地が、買取りをする者の土地区画整理事業施行地内に有している土地と一団の土地となるかどうかについては、当該買取りに係る土地が、既に事業施行地内に買取りをする者が有している土地に接している場合(土地の限られた部分が接している場合も含みます。)には、既に有している土地とその買取りに係る土地とを併せて一団の土地として差し支えありません。既に所有している土地とこれに接していない土地とは併せて一団の土地ということはできないのが原則です。ただし、買取りをする者が既に施行地内に所有している土地と買取りに係る土地とが、例えば公道を隔てて隣接しているなど、その土地の位置、形状等からみてこれらの土地が併せて一団の土地であると見る方が合理的であると判断される場合には、これらの土地を併せて一団の土地として差し支えありません。

【 関係法令通達】

租税特別措置法第34条の2第2項第3号ロ

租税特別措置法施行令第22条の8

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公有地の拡大の推進に関する法律の協議に基づく買取り(譲渡制限期間経過後の譲渡)

【 照会要旨】

土地が公有地の拡大の推進に関する法律第6条第1項に規定する協議に基づき地方公共団体又は土地開発公社に買い取られる場合、その買取りが同法第8条に規定する譲渡制限期間を経過したときでも、1,500万円控除の特例の適用があるのでしょうか。

【 回答要旨】

公有地の拡大の推進に関する法律第6条に規定する協議に基づいて買い取られるものであれば、1,500万円控除の特例の適用があります。

【 関係法令通達】

租税特別措置法第34条の2第2項第4号

公有地の拡大の推進に関する法律第6条、第8条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公有地の拡大の推進に関する法律による買取りの対象となる資産(借地権)

【 照会要旨】

Aは、Bから土地を賃借しています。

A及びBは、賃借権及びその土地の底地部分を、それぞれ公有地の拡大の推進に関する法律第5条の規定により地方公共団体に買い取ってもらうべく県に申し出ましたが、賃借権については、同条に規定する申し出をすることができないといわれましたので、形式上、土地の賃貸借契約を解除し、Bが同条の規定による申出をすることとし、Bは地方公共団体への土地の譲渡代金のうちから、Aに対して借地権相当部分の対価を支払うことにします。

このような場合、Aの借地権の譲渡所得について、租税特別措置法第34条の2第2項第4号の規定に該当するものとして、同条の規定を適用してよいでしょうか。

【 回答要旨】

Aの借地権の譲渡は、租税特別措置法第34条の2第2項第4号に規定する「公有地の拡大の推進に関する法律第6条第1項の協議に基づき地方公共団体に買い取られる場合」に該当しませんから、同条の規定の適用はありません。

【 関係法令通達】

租税特別措置第34条の2第2項第4号

公有地の拡大の推進に関する法律第5条、第6条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公有地の拡大の推進に関する法律に基づく買取りと事業認定

【 照会要旨】

市町村が公共事業のために土地を買収しました。この事業は、収用特例の適用上、事業認定を受けなければ、収用特例の適用が認められないものです。事業施行者たる市町村が事業認定を受けなかった場合において、当該市町村が公有地の拡大の推進に関する法律第6条第1項の協議に基づき当該用地の買取りを行ったときは、当該土地の買取りについては、租税特別措置法第34条の2第2項第4号の規定に該当し、1,500万円控除の特例を適用することができると考えますがどうでしょうか。同号は、「第33条第1項第2号に掲げる場合に該当する場合を除く。」と規定していますが、事業認定がなければ収用特例が適用されない事業の場合、事業認定を受けていないときは、第33条第1項第2号の規定の適用がないと解してよいでしょうか。

【 回答要旨】

照会意見のとおりで差し支えありません。

【 関係法令通達】

租税特別措置法第33条第1項第2号、第34の2第2項第4号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

公有地の拡大の推進に関する法律第6条第1項の規定による土地の買取り

【 照会要旨】

公有地の拡大の推進に関する法律第6条第1項の協議による買取りには、同法第4条又は第5条の規定による届出又は申出のあった土地の一部の買取りが含まれますか。例えば、同法第4条の規定により届け出た土地1,000㎡のうち土地開発公社が200㎡だけを買い取った場合、この買取りは、同法第6条第1項の協議による買取りとして租税特別措置法第34条の2第2項第4号の規定を適用してよいでしょうか。

【 回答要旨】

公有地の拡大の推進に関する法律第6条第1項の協議に基づく買取りに該当します。

【 関係法令通達】

租税特別措置法第34条の2第2項第4号

公有地の拡大の推進に関する法律第6条第1項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.