資料2017年11月15日 【税務通達等】 株主が個人である法人が適格合併を行った場合の未処理欠損金額の引継ぎについて(支配関係の継続により引継制限の判定をする場合)(文書回答事例)(平成29年11月7日)

株主が個人である法人が適格合併を行った場合の未処理欠損金額の引継ぎについて(支配関係の継続により引継制限の判定をする場合)

取引等に係る税務上の取扱い等に関する事前照会

照会

| 照会の内容 | ①事前照会の趣旨(法令解釈・適用上の疑義の要約及び事前照会者の求める見解の内容) | 別紙のⅠのとおり |

| ②事前照会に係る取引等の事実関係(取引等関係者の名称、取引等における権利・義務関係等) | 別紙のⅠのとおり | |

| ③ ②の事実関係に対して事前照会者の求める見解となることの理由 | 別紙のⅡのとおり | |

| ④関係する法令条項等 | 法人税法第2条十二号の七の五、第57条第2項、第3項 法人税法施行令第4条第1項、第4条の2第1項 民法第725条 | |

| ⑤添付書類 | ||

回答

| ⑥回答年月日 | 平成29年11月7日 | ⑦回答者 | 名古屋国税局審理課長 |

| ⑧回答内容 | 標題のことについては、ご照会に係る事実関係を前提とする限り、貴見のとおりで差し支えありません。 |

別紙 株主が個人である法人が適格合併を行った場合の未処理欠損金額の引継ぎについて(支配関係の継続により引継制限の判定をする場合)

Ⅰ 事前照会の趣旨及び事前照会に係る取引等の事実関係

1 事実関係

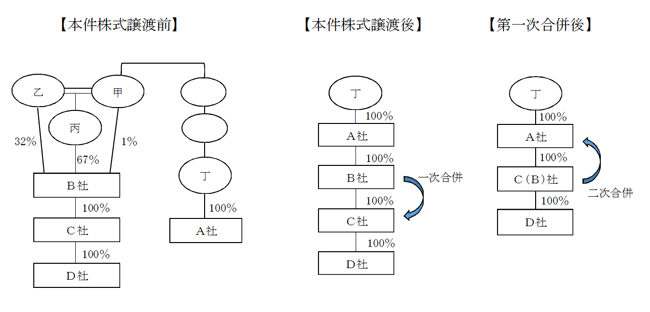

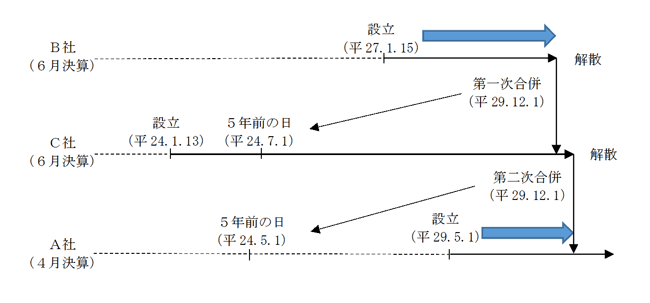

(1) 照会法人であるA社(4月決算法人)は、平成29年5月1日に設立された法人であり、その発行済株式は、同日から継続して丁(甲の兄の孫)が100%保有しています。

(2) B社(6月決算法人)は、平成27年1月15日に設立された法人であり、その発行済株式は、同日から継続して甲が1%、乙(甲の妻)が32%、丙(甲の子)が67%をそれぞれ保有しています。

(3) C社(6月決算法人)は、平成24年1月13日に設立された法人であり、その発行済株式は、平成27年1月15日から継続してB社が100%保有しています。

(4) B社の株主である甲、乙及び丙は、平成29年5月26日に、それぞれが保有するB社株式の全部をA社に譲渡(以下「本件株式譲渡」といいます。)しました。

(5) C社は、平成29年12月1日に、B社を被合併法人とする吸収合併(以下「第一次合併」といいます。)を行い、同日に、A社は、C社を被合併法人とする吸収合併(以下「第二次合併」といいます。)を行うことを予定しています。

2 照会要旨

B社及びC社は、それぞれ未処理欠損金額を有していますが、A社(照会法人)はこれらの未処理欠損金額を引き継ぐことができるでしょうか。

なお、第一次合併及び第二次合併は、いずれも適格合併に該当しますが、法人税法第57条第3項に規定する共同で事業を行うための合併には該当しないことを照会の前提とします。

Ⅱ 照会者の求める見解の内容及びその理由

1 関係法令

(1) 未処理欠損金額の引継制限について

イ 内国法人を合併法人とする適格合併が行われた場合において、被合併法人に未処理欠損金額があるときは、その未処理欠損金額は、その合併法人の適格合併の日の属する事業年度前の各事業年度において生じた欠損金額とみなすことにより、その合併法人に引き継がれることとされています(法法57②)。

ロ ただし、当該適格合併が共同で事業を行うための合併に該当しない場合には、その被合併法人とその合併法人の間に、①その合併法人の当該適格合併の日の属する事業年度開始の日の5年前の日、②当該被合併法人の設立の日又は③当該合併法人の設立の日のうち最も遅い日から継続して支配関係があるときを除き、被合併法人(合併法人との間に支配関係があるものに限ります。)の未処理欠損金額には、一定の金額は含まないこととされています(法法57③)。すなわち、未処理欠損金額の引継制限を受けることとなります。

(2) 支配関係について

支配関係とは、一の者が法人の発行済株式の総数の50%を超える数の株式を直接若しくは間接に保有する関係として法人税法施行令第4条の2第1項で定める関係(以下「当事者間の支配の関係」といいます。)又は一の者との間に当事者間の支配の関係がある法人相互の関係をいいます(法法2十二の七の五)。

当事者間の支配の関係とは、一の者(その者が個人である場合には、その者及びこれと同令第4条第1項に規定する特殊の関係のある個人)が法人の発行済株式の総数の50%を超える数の株式を保有する場合における当該一の者と法人との間の関係(以下「直接支配関係」といいます。)とされ、当該一の者との間に直接支配関係がある一若しくは二以上の法人が他の法人の発行済株式の総数の50%を超える数の株式を保有するときは、当該一の者は当該他の法人の発行済株式の50%を超える数の株式を保有するものとみなされます(以下「みなし直接支配関係」といいます。)。

また、同項に規定する特殊の関係のある個人には、株主の親族が含まれます(法令4①一)。なお、親族とは、6親等以内の血族、配偶者及び3親等以内の姻族とされています(民725)。

2 当てはめ

(1) 第一次合併に伴う未処理欠損金額の引継ぎについて

イ 第一次合併は、上記Ⅰ2のとおり、共同で事業を行うための適格合併に該当しませんので、合併法人(C社)が被合併法人(B社)の未処理欠損金額を引き継ぐためには、被合併法人と合併法人との間に、①合併法人の第一次合併の日の属する事業年度開始の日の5年前の日(平成24年7月1日)、②被合併法人の設立の日(平成27年1月15日)又は③合併法人の設立の日(平成24年1月13日)のうち最も遅い日である平成27年1月15日から継続して支配関係がある必要があります。

ロ 被合併法人(B社)と合併法人(C社)との間の関係について検討すると、上記Ⅰ1(3)のとおり、被合併法人は、平成27年1月15日から継続して合併法人の発行済株式の50%超(全部)を保有していますので、被合併法人と合併法人との間には、同日から継続して当事者間の支配の関係(直接支配関係)すなわち支配関係があることとなります。

ハ したがって、合併法人(C社)は、被合併法人(B社)の未処理欠損金額を引き継ぐこととなります。

(2) 第ニ次合併に伴う未処理欠損金額の引継ぎについて

イ 第二次合併は、上記Ⅰ2のとおり、共同で事業を行うための適格合併に該当しませんので、合併法人(A社)が被合併法人(C社)の未処理欠損金額を引き継ぐためには、被合併法人と合併法人との間に、①合併法人の第二次合併の日の属する事業年度開始の日の5年前の日(平成24年5月1日)、②被合併法人の設立の日(平成24年1月13日)又は③合併法人の設立の日(平成29年5月1日)のうち最も遅い日である平成29年5月1日から継続して支配関係がある必要があります。

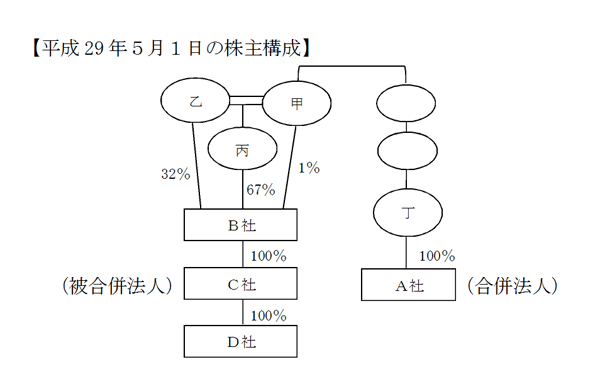

ロ 被合併法人(C社)と合併法人(A社)との間の関係について検討すると、上記Ⅰ1のとおり、平成29年5月1日において、甲及びその親族である乙と丙は、B社を通じて被合併法人の発行済株式の50%超(全部)を保有していますので、甲及びその親族である乙と丙と被合併法人との間には、当事者間の支配の関係(みなし直接支配関係)があることとなります。また、同日において、丁は合併法人の発行済株式の50%超(全部)を保有していますので、丁と合併法人との間には、当事者間の支配の関係(直接支配関係)があることとなります。

この点、同日における合併当事者の株主構成をみると、被合併法人(C社)と合併法人(A社)との間には、支配関係がないのではないかとの疑問が生じますが、上記Ⅱ1(2)のとおり、「一の者」(すなわち株主)が個人である場合には、一の者にはその個人及びその親族を含むこととされており、その親族は株主に限定されていませんので、前述した丁と合併法人(A社)との間の当事者間の支配の関係を見ると、甲は合併法人(A社)の株主ではありませんが丁の親族(4親等血族)に該当しますので、「一の者」に含まれることとなり、甲と合併法人(A社)との間に当事者間の支配の関係(直接支配関係)があると考えることができます。

したがって、平成29年5月1日において、被合併法人(C社)と合併法人(A社)との間には、一の者(甲)との間に当事者間の支配の関係がある法人相互の関係すなわち支配関係があることとなります。

ハ 上記Ⅰ1(4)のとおり、平成29年5月26日の本件株式譲渡後においては、合併法人(A社)は、B社を通じて被合併法人(C社)の発行済株式の50%超(全部)を保有していますので、合併法人と被合併法人との間には、当事者間の支配の関係(みなし直接支配関係)すなわち支配関係があることとなります。

ニ ロ及びハのとおり、本件株式譲渡が行われたことにより、本件株式譲渡の前後でグループ内の株式の保有関係は変わっているところですが、本件株式譲渡の前後を通じて被合併法人(C社)と合併法人(A社)との間の支配関係は継続していることからすれば、被合併法人と合併法人との間には、平成29年5月1日から継続して支配関係があることとなります(国税庁HP 質疑応答事例「株式の保有関係が変更している場合の青色欠損金額の引継ぎ」)。

ホ したがって、合併法人(A社)は、被合併法人(C社)の未処理欠損金額を引き継ぐこととなります。なお、被合併法人(C社)から引き継ぐ未処理欠損金額には、第一次合併によりB社から引き継ぐ未処理欠損金額が含まれます。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.