資料2003年12月09日 【法人税基本通達】 第7章 減価償却資産の償却等

第1節 減価償却資産の範囲

第1款 減価償却資産

(書画骨とう等)

7-1-1 書画骨とう(複製のようなもので、単に装飾的目的にのみ使用されるものを除く。以下7-1-1において同じ。)のように、時の経過によりその価値が減少しない資産は減価償却資産に該当しないのであるが、次に掲げるようなものは原則として書画骨とうに該当する。(昭和55年直法2-8「十九」、平元年直法2-7「二」により改正)

(1)古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値を有し、代替性のないもの

(2)美術関係の年鑑等に登載されている作者の制作に係る書画、彫刻、工芸品等

(注) 書画骨とうに該当するかどうかが明らかでない美術品等でその取得価額が1点20万円(絵画にあっては、号2万円)未満であるものについては、減価償却資産として取り扱うことができるものとする。

(貴金属の素材の価額が大部分を占める固定資産)

7-1-2 ガラス繊維製造用の白金製溶解炉、光学ガラス製造用の白金製るつぼ、か性カリ製造用の銀製なべのように、素材となる貴金属の価額が取得価額の大部分を占め、かつ、一定期間使用後は素材に還元のうえ鋳直して再使用することを常態としているものは、減価償却資産には該当しない。この場合において、これらの資産の鋳直しに要する費用(地金の補給のために要する費用を含む。)の額は、その鋳直しをした日の属する事業年度の損金の額に算入する。(昭和55年直法2-8「十九」により改正)

(注) 白金ノズルは減価償却資産に該当するのであるが、これに類する工具で貴金属を主体とするものについても、白金ノズルに準じて減価償却をすることができるものとする。

(稼働休止資産)

7-1-3 稼働を休止している資産であっても、その休止期間中必要な維持補修が行われており、いつでも稼働し得る状態にあるものについては、減価償却資産に該当するものとする。(昭55年直法2-8「十九」により改正)

(注) 他の場所において使用するために移設中の固定資産については、その移設期間がその移設のために通常要する期間であると認められる限り、減価償却を継続することができる。

(建設中の資産)

7-1-4 建設中の建物、機械及び装置等の資産は減価償却資産に該当しないのであるが、建設仮勘定として表示されている場合であっても、その完成した部分が事業の用に供されているときは、その部分は減価償却資産に該当するものとする。

(常備する専用部品の償却)

7-1-4の2 例えば航空機の予備エンジン、電気自動車の予備バッテリー等のように減価償却資産を事業の用に供するために必要不可欠なものとして常備され、繰り返して使用される専用の部品(通常他に転用できないものに限る。)は、当該減価償却資産と一体のものとして減価償却をすることができる。(昭55年直法2-8「十九」により追加)

(工業所有権の実施権等)

7-1-4の3 法人が他の者の有する工業所有権(特許権、実用新案権、意匠権及び商標権をいう。以下同じ。)について実施権又は使用権を取得した場合におけるその取得のために要した金額については、当該工業所有権に準じて取り扱う。この場合において、その実施権又は使用権のその取得後における存続期間が当該工業所有権の耐用年数に満たないときは、当該存続期間の年数(1年未満の端数は切り捨てる。)をその耐用年数とすることができる。(昭和55年直法2-8「十九」により追加)

(織機の登録権利等)

7-1-5 繊維工業における織機の登録権利、許可漁業の出漁権、タクシー業のいわゆるナンバー権のように法令の規定、行政官庁の指導等による規制に基づく登録、認可、許可、割当て等の権利を取得するために支出する費用は、営業権に該当するものとする。(昭55年直法2-8「十九」、平11年課法2-9「八」により改正)

(注) 例えば当該権利に係る事業を廃止する者に対して残存業者が負担する補償金のように当該権利の維持又は保全のために支出する費用についても、営業権として減価償却をすることができる。

(無形減価償却資産の事業の用に供した時期)

7-1-6 令第13条第8号《無形減価償却資産の範囲》に掲げる無形減価償却資産のうち、漁業権及び工業所有権については、その存続期間の経過により償却すべきものであるから、その取得の日から事業の用に供したものとして取り扱う。(昭55年直法2-8「十九」により改正)

(温泉利用権)

7-1-7 法人が温泉を湧出する土地を取得した場合におけるその取得に要した金額から当該土地に隣接する温泉を湧出しない土地の価額に比準して計算した土地の価額を控除した金額又は温泉を利用する権利を取得するために要した金額については、水利権に準じて取り扱う。ただし、温泉を利用する権利だけを取得した場合において、その利用につき契約期間の定めがあるもの(契約期間を延長しない旨の明らかな定めのあるものに限る。)については、その契約期間を耐用年数として償却することができる。

(公共下水道施設の使用のための負担金)

7-1-8 法人が、下水道法第2条第3号《公共下水道の定義》に規定する公共下水道を使用する排水設備を新設し、又は拡張する場合において、公共下水道管理者に対してその新設又は拡張により必要となる公共下水道の改築に要する費用を負担するときは、その負担金の額については、水道施設利用権に準じて取り扱う。

(研究開発のためのソフトウエア)

7-1-8の2 法人が、特定の研究開発にのみ使用するため取得又は製作をしたソフトウエア(研究開発のためのいわば材料となるものであることが明らかなものを除く。)であっても、当該ソフトウエアは減価償却資産に該当することに留意する。(平12年課法2-19「七」により追加)

(注) 当該ソフトウエアが耐用年数省令第2条第4号に規定する開発研究の用に供されている場合には、耐用年数省令別表第八に掲げる耐用年数が適用されることに留意する。

(電気通信施設利用権の範囲)

7-1-9 令第13条第8号ソ《電気通信施設利用権》に規定する電気通信施設利用権とは、電気通信事業法施行規則第3条第2項《電気通信役務の種類》の表に掲げる役務の提供を受ける権利のうち電話加入権(加入電話契約に基づき加入電話の提供を受ける権利をいう。)及びこれに準ずる権利を除くすべての権利をいうのであるから、例えば「電信役務」、「専用役務」、「データ通信役務」、「デジタルデータ伝送役務」、「無線呼出し役務」等の提供を受ける権利は、これに該当する。(昭48年直法2-81「18」、昭49年直法2-71「5」、昭58年直法2-11「五」、昭60年直法2-11「一」、平2年直法2-6「二」、平8年課法2-7「一」、平11年課法2-9「八」、平14年課法2-1「十五」により改正)

(社歌、コマーシャルソング等)

7-1-10 社歌、コマーシャルソング等の制作のために要した費用の額は、その支出をした日の属する事業年度の損金の額に算入することができる。(昭55年直法2-8「十九」により追加、昭60年直法2-11「一」により改正)

第2款 少額の減価償却資産等

(少額の減価償却資産又は一括償却資産の取得価額の判定)

7-1-11 令第133条《少額の減価償却資産の取得価額の損金算入》又は令第133条の2《一括償却資産の損金算入》の規定を適用する場合において、取得価額が10万円未満又は20万円未満であるかどうかは、通常1単位として取引されるその単位、例えば、機械及び装置については1台又は1基ごとに、工具、器具及び備品については1個、1組又は1そろいごとに判定し、構築物のうち例えば枕木、電柱等単体では機能を発揮できないものについては一の工事等ごとに判定する。(昭45年直審(法)58「2」、昭49年直法2-71「7」、平元年直法2-7「二」、平10年課法2-7「六」により改正)

(使用可能期間が1年未満の減価償却資産の範囲)

7-1-12 令第133条《少額の減価償却資産の取得価額の損金算入》の使用可能期間が1年未満である減価償却資産とは、法人の属する業種(例えば、紡績業、鉄鋼業、建設業等の業種)において種類等を同じくする減価償却資産の使用状況、補充状況等を勘案して一般的に消耗性のものとして認識されている減価償却資産で、その法人の平均的な使用状況、補充状況等からみてその使用可能期間が1年未満であるものをいう。この場合において、種類等を同じくする減価償却資産のうちに材質、型式、性能等が著しく異なるため、その使用状況、補充状況等も著しく異なるものがあるときは、当該材質、型式、性能等の異なるものごとに判定することができる。(昭49年直法2-71「8」により改正)

(注) 平均的な使用状況、補充状況等は、おおむね過去3年間の平均値を基準として判定する。

(一括償却資産につき滅失等があった場合の取扱い)

7-1-13 法人が令第133条の2第1項《一括償却資産の損金算入》に規定する一括償却資産につき同項の規定の適用を受けている場合には、その一括償却資産を事業の用に供した事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)後の各事業年度においてその全部又は一部につき滅失、除却等の事実が生じたときであっても、当該各事業年度においてその一括償却資産につき損金の額に算入される金額は、同項の規定に従い計算される損金算入限度額に達するまでの金額となることに留意する。(平10年課法2-7「六」により追加、平15年課法2-7「十五」により改正)

(注) 一括償却資産の全部又は一部を譲渡した場合についても、同様とする。

第2節 減価償却の方法

(部分的に用途を異にする建物の償却)

7-2-1 一の建物が部分的にその用途を異にしている場合において、その用途を異にする部分がそれぞれ相当の規模のものであり、かつ、その用途の別に応じて償却することが合理的であると認められる事情があるときは、当該建物につきそれぞれその用途を異にする部分ごとに異なる償却の方法を選定することができるものとする。(昭55年直法2-8「二十」により追加)

(特別な償却の方法の選定単位)

7-2-2 令第48条の2第1項《減価償却資産の特別な償却の方法》の規定による特別な償却の方法の選定は、令第51条第1項《減価償却資産の償却の方法の選定》に定める区分ごとに行うべきものであるが、法人が減価償却資産の種類(その種類につき構造若しくは用途、細目又は設備の種類の区分が定められているものについては、その構造若しくは用途、細目又は設備の種類の区分)ごとに、かつ、耐用年数の異なるものごとに選定した場合には、これを認める。(昭55年直法2-8「二十」、平11年課法2-9「九」により改正)

(特別な償却の方法の承認)

7-2-3 法人の申請に係る特別な償却の方法について申請書の提出があった場合には、その申請に係る償却の方法が、申請に係る減価償却資産の種類、構造、属性、使用状況等からみてその減価償却資産の償却につき適合するものであるかどうか、償却限度額の計算の基礎となる残存価額、償却率、生産高等が合理的に算定されているかどうか等を勘案して承認の適否を判定する。この場合において、その方法が次に掲げる条件に該当するものであるときは、これを承認する。(昭55年直法2-8「二十」により改正)

(1)その方法が算術級数法のように定率法又は定額法に類するものであるときは、その償却年数が法定耐用年数より短くなく、残存価額が取得価額の10%相当額以上であること。

(2)その方法が生産高、使用時間、使用量等を基礎とするものであるときは、その方法がその減価償却資産の償却につき定率法又は定額法より合理的なものであり、かつ、その減価償却資産に係る総生産高、総使用時間、総使用量等が合理的に計算されるもので、その残存価額が取得価額の10%相当額以上であること。

(3)その方法が取替法に類するものであるときは、申請に係る減価償却資産の属性、取替状況等が取替法の対象となる減価償却資産に類するものであり、その取得価値の50%相当額に達するまで定率法等により償却することとされていること。

(償却方法の変更申請があった場合の「相当期間」)

7-2-4 いったん採用した減価償却資産の償却の方法は特別の事情がない限り継続して適用すべきものであるから、法人が現によっている償却の方法を変更するために令第52条第2項《減価償却資産の償却の方法の変更手続》の規定に基づいてその変更承認申請書を提出した場合において、その現によっている償却の方法を採用してから3年を経過していないときは、その変更が合併や分割に伴うものである等その変更することについて特別な理由があるときを除き、同条第3項の相当期間を経過していないときに該当するものとする。(昭55年直法2-8「二十」により追加、平14年課法2-1「十六」により改正)

(注) その変更承認申請書の提出がその現によっている償却の方法を採用してから3年を経過した後になされた場合であっても、その変更することについて合理的な理由がないと認められるときは、その変更を承認しないことができる。

第3節 固定資産の取得価額等

第1款 固定資産の取得価額

(高価買入資産の取得価額)

7-3-1 法人が不当に高価で買い入れた固定資産について、その買入価額のうち実質的に贈与をしたものと認められた金額がある場合には、買入価額から当該金額を控除した金額を取得価額とすることに留意する。(平14年課法2-1「十七」により改正)

(借入金の利子)

7-3-1の2 固定資産を取得するために借り入れた借入金の利子の額は、たとえ当該固定資産の使用開始前の期間に係るものであっても、これを当該固定資産の取得価額に算入しないことができるものとする。(昭55年直法2-8「二十一」により追加)

(注) 借入金の利子の額を建設中の固定資産に係る建設仮勘定に含めたときは、当該利子の額は固定資産の取得価額に算入されたことになる。

(割賦購入資産等の取得価額に算入しないことができる利息相当部分)

7-3-2 割賦販売契約(延払条件付譲渡契約を含む。)によって購入した固定資産の取得価額には、契約において購入代価と割賦期間分の利息及び売手側の代金回収のための費用等に相当する金額とが明らかに区分されている場合のその利息及び費用相当額を含めないことができる。

(固定資産の取得に関連して支出する地方公共団体に対する寄附等)

7-3-3 法人が都道府県又は市町村からその工場誘致等により土地その他の固定資産を取得し、購入の代価のほかに、その取得に関連して都道府県若しくは市町村又はこれらの指定する公共団体等に寄附金又は負担金の名義で金銭を支出した場合においても、その支出した金額が実質的にみてその資産の代価を構成すべきものと認められるときは、その支出した金額はその資産の取得価額に算入する。

(固定資産の取得価額に算入しないことができる費用の例示)

7-3-3の2 次に掲げるような費用の額は、たとえ固定資産の取得に関連して支出するものであっても、これを固定資産の取得価額に算入しないことができる。(昭50年直法2-21「19」により追加、昭和55年直法2-8「二十一」により改正)

(1)次に掲げるような租税公課等の額

イ 不動産取得税又は自動車取得税

ロ 特別土地保有税のうち土地の取得に対して課されるもの

ハ 新増設に係る事業所税

二 登録免許税その他登記又は登録のために要する費用

(2)建物の建設等のために行った調査、測量、設計、基礎工事等でその建設計画を変更したことにより不要となったものに係る費用の額

(3)いったん締結した固定資産の取得に関する契約を解除して他の固定資産を取得することとした場合に支出する違約金の額

(土地についてした防壁、石垣積み等の費用)

7-3-4 埋立て、地盛り、地ならし、切土、防壁工事その他土地の造成又は改良のために要した費用の額はその土地の取得価額に算入するのであるが、土地についてした防壁、石垣積み等であっても、その規模、構造等からみて土地と区分して構築物とすることが適当と認められるものの費用の額は、土地の取得価額に算入しないで、構築物の取得価額とすることができる。

上水道又は下水道の工事に要した費用の額についても、同様とする。(昭55年直法2-8「二十一」により改正)

(注) 専ら建物、構築物等の建設のために行う地質調査、地盤強化、地盛り、特殊な切土等土地の改良のためのものでない工事に要した費用の額は、当該建物、構築物等の取得価額に算入する。

(土地、建物等の取得に際して支払う立退料等)

7-3-5 法人が土地、建物等の取得に際し、当該土地、建物等の使用者等に支払う立退料その他立退きのために要した金額は、当該土地、建物等の取得価額に算入する。

(土地とともに取得した建物等の取壊費等)

7-3-6 法人が建物等の存する土地(借地権を含む。以下7-3-6において同じ。)を建物等とともに取得した場合又は自己の有する土地の上に存する借地人の建物等を取得した場合において、その取得後おおむね1年以内に当該建物等の取壊しに着手する等、当初からその建物等を取り壊して土地を利用する目的であることが明らかであると認められるときは、当該建物等の取壊しの時における帳簿価額及び取壊費用の合計額(廃材等の処分によって得た金額がある場合は、当該金額を控除した金額)は、当該土地の取得価額に算入する。

(事後的に支出する費用)

7-3-7 新工場の落成、操業開始等に伴って支出する記念費用等のように減価償却資産の取得後に生ずる付随費用の額は、当該減価償却資産の取得価額に算入しないことができるものとするが、工場、ビル、マンション等の建設に伴って支出する住民対策費、公害補償費等の費用(7-3-11の2の(2)及び(3)に該当するものを除く。)の額で当初からその支出が予定されているもの(毎年支出することとなる補償金を除く。)については、たとえその支出が建設後に行われるものであっても、当該減価償却資産の取得価額に算入する。(昭55年直法2-8「二十一」により改正)

(借地権の取得価額)

7-3-8 借地権の取得価額には、土地の賃貸借契約又は転貸借契約(これらの契約の更新及び更改を含む。以下7-3-8において「借地契約」という。)に当たり借地権の対価として土地所有者又は借地権者に支払った金額のほか、次に掲げるような金額を含むものとする。ただし、(1)に掲げる金額が建物等の購入代価のおおむね10%以下の金額であるときは、強いてこれを区分しないで建物等の取得価額に含めることができる。(昭55年直法2-8「二十一」により改正)

(1)土地の上に存する建物等を取得した場合におけるその建物等の購入代価のうち借地権の対価と認められる部分の金額

(2)賃借した土地の改良のためにした地盛り、地ならし、埋立て等の整地に要した費用の額

(3)借地契約に当たり支出した手数料その他の費用の額

(4)建物等を増改築するに当たりその土地の所有者等に対して支出した費用の額

(治山工事等の費用)

7-3-9 天然林を人工林に転換するために必要な地ごしらえ又は治山の工事のために支出した金額(構築物の取得価額に算入されるものを除く。)は、林地の取得価額に算入する。

(公有水面を埋め立てて造成した土地の取得価額)

7-3-10 法人が公有水面を埋め立てて取得した土地の取得価額には、当該埋立てに要した費用の額のほか、公有水面埋立法第12条《免許料》の規定により徴収された免許料及び同法第6条《権利者に対する補償、損害防止施設》の規定による損害の補償に要する金額その他公有水面の埋立てをする権利の取得のために要した費用(以下7-3-11においてこれらの費用を「埋立免許料等」という。)の額が含まれることに留意する。

(残し等により埋め立てた土地の取得価額)

7-3-11 法人がその事業から生ずる残し(滓)等によって造成した埋立地の取得価額は、その残し等の処理のために要した運搬費、築石費、捨石工事費等(埋立免許料等を含む。以下7-3-11において「埋立費」という。)の額の合計額(当該合計額が埋立工事が完了した日の埋立地の価額を超える場合には、その超える金額を控除した金額)による。ただし、法人が次のいずれかの方法によっているときは、これを認める。(平15年課法2-7「十六」により改正)

(1)埋立工事中の各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)において支出した埋立費を埋立地の原価の額に算入し、その事業年度終了の日における原価の合計額が、その埋立地が同日に完成したものとした場合におけるその埋立地の価額を超えるに至った場合において、その事業年度において支出した埋立費の額のうち、その超える金額を損金の額に算入して計算した原価の額をその取得価額とする方法

(2)埋立費のうち埋立免許料等並びに残し等の処理のための築石費及び捨石工事費の額を埋立地の原価の額に算入し、その残し等の処理のために要した運搬費のような築石費及び捨石工事費以外の費用の額をその支出の都度損金の額に算入するとともに、法人がその埋立地の所有権を取得した時(所有権を取得する前にその埋立地に工作物を設置する等埋立地を使用するに至ったときのその使用部分については、使用の時)においてその取得時の埋立地の価額(当該価額が埋立費の合計額を超えるときは、当該合計額)をその取得価額として修正する方法

(宅地開発等に際して支出する開発負担金等)

7-3-11の2 法人が固定資産として使用する土地、建物等の造成又は建築等(以下7-3-11の2において「宅地開発等」という。)の許可を受けるために地方公共団体に対してその宅地開発等に関連して行われる公共的施設等の設置又は改良の費用に充てるものとして支出する負担金等(これに代えて提供する土地又は施設を含み、純然たる寄附金の性質を有するものを除く。以下7-3-11の2において同じ。)の額については、その負担金等の性質に応じそれぞれ次により取り扱うものとする。(昭55年直法2-8「二十一」により追加)

(1)例えば団地内の道路、公園又は緑地、公道との取付道路、雨水調整池(流下水路を含む。)等のように直接土地の効用を形成すると認められる施設に係る負担金等の額は、その土地の取得価額に算入する。

(2)例えば上水道、下水道、工業用水道、汚水処理場、団地近辺の道路(取付道路を除く。)等のように土地又は建物等の効用を超えて独立した効用を形成すると認められる施設で当該法人の便益に直接寄与すると認められるものに係る負担金等の額は、それぞれその施設の性質に応じて無形減価償却資産の取得価額又は繰延資産とする。

(3)例えば団地の周辺又は後背地に設置されるいわゆる緩衝緑地、文教福祉施設、環境衛生施設、消防施設等のように主として団地外の住民の便益に寄与すると認められる公共的施設に係る負担金等の額は、繰延資産とし、その償却期間は8年とする。

(土地の取得に当たり支出する負担金等)

7-3-11の3 法人が地方公共団体等が造成した土地を取得するに当たり土地の購入の代価のほかに7-3-11の2に定める負担金等の性質を有する金額でその内容が具体的に明らかにされているものを支出した場合には、7-3-11の2に準じて取り扱うことができるものとする。(昭55年直法2-8「二十一」により追加)

(埋蔵文化財の発掘費用)

7-3-11の4 法人が工場用地等の造成に伴い埋蔵文化財の発掘調査等をするために要した費用の額は、土地の取得価額に算入しないで、その支出をした日の属する事業年度の損金の額に算入することができる。ただし、文化財の埋蔵されている土地をその事情を考慮して通常の価額より低い価額で取得したと認められる場合における当該発掘調査等のために要した費用の額については、この限りでない。(昭55年直法2-8「二十一」により追加)

(私道を地方公共団体に寄附した場合)

7-3-11の5 法人が専らその有する土地の利用のために設置されている私道を地方公共団体に寄附した場合には、当該私道の帳簿価額を当該土地の帳簿価額に振り替えるものとし、その寄附をしたことによる損失はないものとする。(昭55年直法2-8「二十一」により追加)

(集中生産を行う等のための機械装置の移設費)

7-3-12 集中生産又はよりよい立地条件において生産を行う等のため一の事業場の機械装置を他の事業場に移設した場合又はガスタンク、鍛圧プレス等多額の据付費を要する機械装置を移設した場合(措置法第65条の2《収用換地等の場合の所得の特別控除》に規定する収用換地等に伴い移設した場合を除く。)には、運賃、据付費等その移設に要した費用(解体費を除く。以下7-3-12において「移設費」という。)の額はその機械装置の取得価額に算入し、当該機械装置の移設直前の帳簿価額のうちに含まれている据付費(以下7-3-12において「旧据付費」という。)に相当する金額は、損金の額に算入する。この場合において、その移設費の額の合計額が当該機械装置の移設直前の帳簿価額の10%に相当する金額以下であるときは、旧据付費に相当する金額を損金の額に算入しないで、当該移設費の額をその移設をした日の属する事業年度の損金の額に算入することができる。(昭55年直法2-8「二十一」により改正)

(注) 主として新規の生産設備の導入に伴って行う既存の生産設備の配置換えのためにする移設は、原則として集中生産又はよりよい立地条件において生産を行う等のための移設には当たらない。

(山林立木の取得価額)

7-3-13 植栽のための地ごしらえ費、種苗費、植栽費(通常の補植に要する費用を含む。)、ぶ育費、間伐費及び管理費等植栽のための地ごしらえから成林に至るまでの造林に要する一切の費用の金額は、山林立木の取得価額に算入する。ただし、おおむね毎年(将来にわたる場合を含む。)輪伐を行うことを通例とする法人の造林に要する費用のうち、ぶ育費、間伐費及び管理費については、その支出の日の属する事業年度の損金の額に算入することができる。

(注) この取扱いによると、原則として間伐費は山林立木の取得価額に算入されるので、間伐材を譲渡した場合には譲渡原価はなく、その収益の全額が益金の額に算入されることになるが、法人がその譲渡による収益を益金の額に算入するとともに、間伐費及びその間伐に係る山林立木の帳簿価額のうち間伐材に対応する金額の合計額(当該収益の額を限度とする。)を譲渡原価として損金の額に算入しているときは、これを認める。

(工業所有権の取得価額)

7-3-14 法人が自己の行った試験研究に基づいて工業所有権を取得した場合には、その取得の時において繰延資産として計上されている試験研究費の額は、当該工業所有権の取得価額に算入する。(昭45年直審(法)58「2」、昭46年直審(法)21「3」、昭50年直法2-21「20」により改正)

(注) 自己の行った試験研究に基づく工業所有権の出願料、特許料その他登録のために要する費用の額は、取得価額に算入しないことができる。

(出願権を取得するための費用)

7-3-15 法人が他から出願権(工業所有権に関し特許又は登録を受ける権利をいう。)を取得した場合のその取得の対価については、無形固定資産に準じて当該出願権の目的たる工業所有権の耐用年数により償却することができるが、その出願により工業所有権の登録があったときは、当該出願権の未償却残額(工業所有権を取得するために要した費用があるときは、その費用の額を加算した金額)に相当する金額を当該工業所有権の取得価額とする。(昭46年直審(法)21「4」により改正)

(自己の製作に係るソフトウエアの取得価額等)

7-3-15の2 自己の製作に係るソフトウエアの取得価額については、令第54条第1項第2号の規定に基づき、当該ソフトウエアの製作のために要した原材料費、労務費及び経費の額並びに当該ソフトウエアを事業の用に供するために直接要した費用の額の合計額となることに留意する。

この場合、その取得価額については適正な原価計算に基づき算定することとなるのであるが、法人が、原価の集計、配賦等につき、合理的であると認められる方法により継続して計算している場合には、これを認めるものとする。(平12年課法2-19「八」により追加)

(注) 他の者から購入したソフトウエアについて、そのソフトウエアの導入に当たって必要とされる設定作業及び自社の仕様に合わせるために行う付随的な修正作業等の費用の額は、当該ソフトウエアの取得価額に算入することに留意する。

(ソフトウエアの取得価額に算入しないことができる費用)

7-3-15の3 次に掲げるような費用の額は、ソフトウエアの取得価額に算入しないことができる。(平12年課法2-19「八」により追加)

(1)自己の製作に係るソフトウエアの製作計画の変更等により、いわゆる仕損じがあったため不要となったことが明らかなものに係る費用の額

(2)研究開発費の額(自社利用のソフトウエアについては、その利用により将来の収益獲得又は費用削減にならないことが明らかなものに限る。)

(3)製作等のために要した間接費、付随費用等で、その費用の額の合計額が少額(その製作原価のおおむね3%以内の金額)であるもの

(電話加入権の取得価額)

7-3-16 電話加入権の取得価額には、第一種電気通信事業者との加入電話契約に基づいて支出する工事負担金のほか、屋内配線工事に要した費用等電話機を設置するために支出する費用(当該費用の支出の目的となった資産を自己の所有とする場合のその設置のために支出するものを除く。)が含まれることに留意する。(昭49年直法2-71「9」、昭58年直法2-11「六」、昭60年直法2-11「二」により改正)

(減価償却資産以外の固定資産の取得価額)

7-3-16の2 減価償却資産以外の固定資産の取得価額については、別に定めるもののほか、令第54条《減価償却資産の取得価額》及び第55条《資本的支出があった場合の減価償却資産の取得価額の特例》の規定並びにこれらに関する取扱いの例による。(昭55年直法2-8「二十一」により追加)

(固定資産の原価差額の調整)

7-3-17 法人が棚卸資産に係る原価差額の調整を要する場合において、原材料等の棚卸資産を固定資産の製作又は建設(改良を含む。)のために供したとき又は自己生産に係る製品を固定資産として使用したときは、当該固定資産に係る原価差額は、その取得価額に配賦するものとする。

(固定資産について値引き等があった場合)

7-3-17の2 法人の有する固定資産について値引き、割戻し又は割引(以下7-3-17の2において「値引き等」という。)があった場合には、その値引き等のあった日の属する事業年度の確定した決算において次の算式により計算した金額の範囲内で当該固定資産の帳簿価額を減額することができるものとする。(昭55年直法2-8「二十一」により追加、平15年課法2-7「十六」により改正)

(注)

1当該固定資産が法又は措置法の規定による圧縮記帳の適用を受けたものであるときは、算式の分母及び分子の金額はその圧縮記帳後の金額によることに留意する。

2当該固定資産についてその値引き等のあった日の属する事業年度の直前の事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)から繰り越された特別償却不足額(特別償却準備金の積立不足額を含む。以下7-3-17の2において同じ。)があるときは、当該特別償却不足額の生じた事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)においてその値引き等があったものとした場合に計算される特別償却限度額を基礎として当該繰り越された特別償却不足額を修正するものとする。

第2款 耐用年数の短縮

(耐用年数短縮の承認事由の判定)

7-3-18 法人の有する減価償却資産が令第57条第1項各号《耐用年数の短縮》に掲げる事由に該当するかどうかを判定する場合において、当該各号の「その使用可能期間が法定耐用年数に比して著しく短いこと」とは、当該減価償却資産の使用可能期間がその法定耐用年数に比しておおむね10%以上短い年数となったことをいうものとする。

(耐用年数の短縮の対象となる資産の単位)

7-3-19 令第57条第1項《耐用年数の短縮》の規定は、減価償却資産の種類(その種類につき構造若しくは用途、細目又は設備の種類の区分が定められているものについては、その構造若しくは用途、細目又は設備の種類の区分)ごとに、かつ、耐用年数の異なるものごとに適用する。ただし、次に掲げる減価償却資産については、次によることができる。(昭55年直法2-8「二十一」により改正)

(1)機械及び装置 2以上の工場に同一の種類に属する設備を有するときは、工場ごと

(2)建物、建物附属設備、構築物、船舶、航空機又は無形減価償却資産 個々の資産ごと

(3)他に貸与している減価償却資産 その貸与している個々の資産(当該個々の資産が借主における一の設備を構成する機械及び装置の中に2以上含まれているときは、当該2以上の資産)ごと

(注)

1 (1)の「2以上の工場に同一の種類に属する設備を有するとき」には、2以上の工場にそれぞれ一の設備の種類を構成する機械及び装置が独立して存在するときが該当し、2以上の工場の機械及び装置を合わせて一の設備の種類が構成されているときは、これに該当しない。

2 一の設備を構成する機械及び装置の中に他から貸与を受けている資産があるときは、当該資産を含めないところにより同項の規定を適用する。

(機械及び装置以外の減価償却資産の使用可能期間の算定)

7-3-20 機械及び装置以外の減価償却資産に係る令第57条第1項《耐用年数の短縮》に規定する「使用可能期間」は、同項各号に掲げる事由に該当することとなった減価償却資産の取得後の経過年数とこれらの事由に該当することとなった後の見積年数との合計年数(1年未満の端数は切り捨てる。)とする。この場合における見積年数は、当該減価償却資産につき使用可能期間を算定しようとする時から通常の維持補修を加え、通常の使用条件で使用するものとした場合において、通常予定される効果をあげることができなくなり更新又は廃棄されると見込まれる時期までの年数による。

(機械及び装置の使用可能期間の算定)

7-3-21 機械及び装置に係る令第57条第1項《耐用年数の短縮》に規定する「使用可能期間」は、設備の種類を同じくする機械及び装置に属する個々の資産の取得価額(再評価を行った資産については、その再評価額。ただし、申請の事由が規則第16条第2号《特掲されていない設備の耐用年数の短縮》に掲げる事由又はこれに準ずる事由に該当するものである場合には、その再取得価額)を償却基礎価額として7-3-20に準じて算定した使用可能期間(当該機械及び装置に属する個々の資産のうち同項各号に掲げる事由に該当しないものについては、当該機械及び装置の法定耐用年数の算定の基礎となった個別年数)を当該個々の資産の耐用年数として、機械及び装置の耐用年数の算定式に従いその機械及び装置の全部を総合して算定した年数(1年未満の端数は切り捨てる。)による。

(耐用年数短縮の承認があった後に取得した資産の耐用年数)

7-3-22 令第57条第1項《耐用年数の短縮》の規定による耐用年数の短縮の承認に係る減価償却資産が規則第16条第2号《特掲されていない設備の耐用年数の短縮》に掲げる事由又はこれに準ずる事由に該当するものである場合において、その後その承認の対象となった資産と種類を同じくする資産を取得したときは、その取得した資産についても承認に係る耐用年数を適用する。

第4節 償却限度額等

第1款 通則

(改定耐用年数が100年を超える場合の定率法の償却限度額)

7-4-1 耐用年数省令第4条第2項《償却率》の規定を適用して計算した改定耐用年数が100年を超える場合の減価償却資産の償却限度額は、当該減価償却資産について定められている耐用年数省令別表の耐用年数に応じ、その帳簿価額に別表第九の償却率を乗じて算出した金額に当該事業年度の月数(事業年度の中途で事業の用に供した減価償却資産については、当該事業年度の月数のうち事業の用に供した後の月数)を乗じ、これを12分して計算した金額による。(平6年課法2-1「四」により改正)

(転用資産の償却限度額)

7-4-2 減価償却資産を事業年度の中途において従来使用されていた用途から他の用途に転用した場合において、法人が転用した資産の全部について転用した日の属する事業年度開始の日から転用後の耐用年数により償却限度額を計算したときは、これを認める。

第2款 償却方法を変更した場合の償却限度額

(定額法を定率法に変更した場合の償却限度額の計算)

7-4-3 減価償却資産の償却方法を定額法から定率法に変更した場合には、その後の償却限度額は、その変更した事業年度開始の日における帳簿価額を基礎とし、当該減価償却資産について定められている耐用年数に応ずる償却率により計算するものとする。

(注) 当該減価償却資産について繰越控除される償却不足額があるときは、その償却不足額は、変更をした事業年度開始の日における帳簿価額から控除する。

(定率法を定額法に変更した場合の償却限度額の計算)

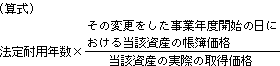

7-4-4 減価償却資産の償却方法を定率法から定額法に変更した場合には、その後の償却限度額は、次の(1)に定める取得価額及び残存価額を基礎とし、次の(2)に定める年数に応ずる償却率により計算するものとする。

(1)その変更した事業年度開始の日における帳簿価額を取得価額とみなし、実際の取得価額の10%相当額を残存価額とする。

(2)耐用年数は、減価償却資産の種類の異なるごとに、法人の選択により、次のイ又はロに定める年数による。

イ 当該減価償却資産について定められている耐用年数

ロ 当該減価償却資産について定められている耐用年数から経過年数(その変更をした事業年度開始の日における帳簿価額を実際の取得価額をもって除して得た割合に応ずる当該耐用年数に係る未償却残額割合に対応する経過年数)を控除した年数(その年数が2年に満たない場合には、2年)

(注)

1 ロに定める経過年数の計算は、規則第18条《種類を同じくする減価償却資産の償却限度額》の規定により一の償却計算単位として償却限度額を計算する減価償却資産ごとに行う。

2 当該減価償却資産について償却不足額があるときは、7-4-3の(注)による。

(定率法を定額法に変更した後に資本的支出をした場合)

7-4-4の2 償却方法を定率法から定額法に変更した後の償却限度額の計算の基礎となる耐用年数につき7-4-4の(2)のロによっている減価償却資産について資本的支出をした場合には、その後における当該減価償却資産の償却限度額の計算の基礎となる耐用年数は、次の場合に応じそれぞれ次に定める年数によるものとする。(昭55年直法2-8「二十二」により追加)

(1)その資本的支出の金額が当該減価償却資産の再取得価額の50%に相当する金額以下の場合 当該減価償却資産につき現に適用している耐用年数

(2)(1)以外の場合 当該減価償却資産について定められている耐用年数

第3款 増 加 償 却

(増加償却の適用単位)

7-4-5 令第60条《通常の使用時間を超えて使用される機械及び装置の償却限度額の特例》の規定は、法人の有する機械及び装置につき耐用年数省令に定める設備の種類(細目の定めのあるものは、細目)ごとに適用する。ただし、2以上の工場に同一の種類に属する設備を有する場合には、工場ごとに適用することができる。(平10年課法2-7「七」により改正)

(注) ただし書の「2以上の工場に同一の種類に属する設備を有する場合」の意義は、7-3-19の(注)による。

(中間事業年度で増加償却を行った場合)

7-4-6 法人が、中間事業年度において令第60条《通常の使用時間を超えて使用される機械及び装置の償却限度額の特例》に規定により増加償却の適用を受けている場合であっても、確定事業年度においては、改めて当該事業年度を通じて増加償却割合を計算し、同条の規定を適用することに留意する。(昭50年直法2-21「22」により追加、平10年課法2-7「七」により改正)

(貸与を受けている機械及び装置がある場合の増加償却)

7-4-7 法人の有する機械及び装置につき1日当たりの超過使用時間を計算する場合において、一の設備を構成する機械及び装置の中に他から貸与を受けている資産が含まれているときは、当該資産の使用時間を除いたところによりその計算を行う。(昭55年直法2-8「二十二」により追加、平10年課法2-7「七」により改正)

第4款 陳腐化償却

(陳腐化の意義)

7-4-8 令第60条の2《陳腐化した減価償却資産の償却限度額の特例》に定める減価償却資産の陳腐化とは、法人の有する減価償却資産が現実に旧式化し当該減価償却資産の使用によってはコスト高、生産性の低下等により経済的に採算が悪化すること、流行の変遷、経済的環境の変化等により製品、サービス等に対する需要が減退し、当該減価償却資産の経済的価値が低下すること等のため、その更新又は廃棄が必要とされる状況になったことをいうものとする。(平10年課法2-7「七」により改正)

(著しい陳腐化の意義)

7-4-9 令第60条の2第1項《陳腐化した減価償却資産の償却限度額の特例》に定める減価償却資産が著しく陳腐化した場合とは、法人の有する減価償却資産が陳腐化したことにより、その減価償却資産の使用可能期間がその減価償却資産の償却につき採用している耐用年数(法定耐用年数より短い年数を採用している場合には、法定耐用年数)に比しておおむね10%以上短くなった場合をいうものとする。(平10年課法2-7「七」により改正)

(陳腐化償却の計算単位)

7-4-10 令第60条の2第1項《陳腐化した減価償却資産の償却限度額の特例》の規定による陳腐化した減価償却資産の償却限度額の特例の適用単位については、7-3-19《耐用年数の短縮の対象となる資産の単位》に準ずる。(平10年課法2-7「七」により改正)

(陳腐化償却の場合の使用可能期間)

7-4-11 令第60条の2第1項《陳腐化した減価償却資産の償却限度額の特例》に規定する「使用可能期間」の計算については、7-3-20《機械及び装置以外の減価償却資産の使用可能期間の算定》又は7-3-21《機械及び装置の使用可能期間の算定》に準ずる。この場合において、当該減価償却資産の更新又は廃棄の時期が具体的な資金計画、設備投資計画等において明らかにされており、かつ、その計画等が法人の業種、業態、規模等に照らして妥当なものであると認められるときは、その計画等に基づきその使用可能期間を算定する。(平10年課法2-7「七」により改正)

(陳腐化資産に資本的支出がある場合の修正帳簿価額の計算)

7-4-12 令第60条の2第1項《陳腐化した減価償却資産の償却限度額の特例》の規定を適用する場合において、陳腐化した減価償却資産につきその取得後同項の規定を適用する事業年度(以下この款において「適用年度」という。)前の事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度。以下7-4-12において同じ。)までに資本的支出があるときは、その減価償却資産に係る同項第2号に掲げる帳簿価額は、次のいずれかに掲げる額又はこれらの額の計算方法に類する方法により計算される額によることができる。(平10年課法2-7「七」、平15年課法2-7「十七」により改正)

(1)次のイ及びロに掲げる額の合計額

イ 当初の取得価額につき使用可能期間を基礎として計算される未償却残額

ロ 適用年度前の各事業年度ごとに、その支出された資本的支出の額の合計額を一の資本的支出の額とし、かつ、その資本的支出の額が当該各事業年度開始の日において支出されたものとした場合において、その資本的支出の額につき使用可能期間を基礎として計算される未償却残額の合計額

(2)次のロに対するイの割合を未償却残額割合とした場合におけるその法人が採用している耐用年数に係る未償却残額割合に対応する経過年数を計算し、次にその減価償却資産の使用可能期間についてその経過年数を経過したものとしたときに計算される未償却残額割合をその減価償却資産の取得価額(適用年度前の各事業年度に支出された資本的支出の額がある場合には、その資本的支出の額の合計額を加算した金額。以下7-4-12において同じ。)に乗じて計算した金額

イ 適用年度開始の日における陳腐化した減価償却資産の帳簿価額

ロ その減価償却資産の取得価額

(注)未償却残額割合は、その計算された割合に近い未償却残額割合のいずれかを選択することができる。

(陳腐化資産の償却超過額等)

7-4-13 陳腐化した減価償却資産につき、令第60条の2第1項《陳腐化した減価償却資産の償却限度額の特例》の規定の適用がある場合には、その減価償却資産について生じていた償却超過額又は評価損の否認金の額は、適用年度の損金の額に算入する。(平10年課法2-7「七」により改正)

第5款 償却可能限度額まで償却した資産

(償却可能限度額まで償却した資産に資本的支出をした場合)

7-4-14 帳簿価額を取得価額の5%相当額に達した減価償却資産について資本的支出をした場合には、その資本的支出をした後の取得価額及び帳簿価額を基礎として再び減価償却を行うことができるのであるから留意する。(昭55年直法2-8「二十二」により追加、平10年課法2-7「七」により改正)

(償却可能限度額まで償却した資産の改良後の減価償却)

7-4-15 法人が令第61条第2項《減価償却資産の償却可能限度額の特例》の規定による償却をしている資産について資本的支出をした場合には、その後の償却限度額の計算は、次による。(昭55年直法2-8「二十二」、平10年課法2-7「七」により改正)

(1)資本的支出をした後の帳簿価額が資本的支出後の当該資産の取得価額の5%相当額に満たないときは、当該帳簿価額を基礎とし、新たにその時から使用不能となると認められる日までの期間を基礎とし適正に見積った月数により計算する。

(2)資本的支出をした後の帳簿価額が資本的支出後の当該資産の取得価額の5%相当額を超えるときは、5%相当額に達するまでは法定耐用年数によりその償却限度額を計算し、5%相当額に達したときは、改めて同項の規定により税務署長の認定を受けた月数により計算する。

第5節 償却費の損金経理

(償却費として損金経理をした金額の意義)

7-5-1 法第31条第1項《減価償却資産の償却費の計算及びその償却の方法》に規定する「償却費として損金経理をした金額」には、法人が償却費の科目をもって経理した金額のほか、損金経理をした次に掲げるような金額も含まれるものとする。(昭55年直法2-8「二十三」、平元年直法2-7「三」により改正)

(1)令第54条第1項《減価償却資産の取得価額》の規定により減価償却資産の取得価額に算入すべき付随費用の額のうち原価外処理をした金額

(2)減価償却資産について法又は措置法の規定による圧縮限度額を超えてその帳簿価額を減額した場合のその超える部分の金額

(3)減価償却資産について支出した金額で修繕費として経理した金額のうち令第132条《資本的支出》の規定により損金の額に算入されなかった金額

(4)無償又は低い価額で取得した減価償却資産につきその取得価額として法人の経理した金額が令第54条第1項の規定による取得価額に満たない場合のその満たない金額

(5)減価償却資産について計上した除却損又は評価損の金額のうち損金の額に算入されなかった金額

(6)少額な減価償却資産(おおむね60万円以下)又は耐用年数が3年以下の減価償却資産の取得価額を消耗品費等として損金経理をした場合のその損金経理をした金額

(申告調整による償却費の損金算入)

7-5-2 法人が減価償却資産の取得価額の全部又は一部を資産に計上しないで損金経理をした場合(7-5-1により償却費として損金経理をしたものと認められる場合を除く。)又は贈与により取得した減価償却資産の取得価額の全部を資産に計上しなかった場合において、これらの資産を事業の用に供した事業年度の確定申告書又は修正申告書(更正又は決定があるべきことを予知して提出された期限後申告書及び修正申告書を除く。)に添付した令第63条《減価償却に関する明細書の添付》に規定する明細書にその計上しなかった金額を記載して申告調整をしているときは、その記載した金額は、償却費として損金経理をした金額に該当するものとして取り扱う。(昭46年直審(法)20「2」により改正)

(注) 贈与により取得した減価償却資産が、令第133条《少額の減価償却資産の取得価額の損金算入》の規定によりその取得価額の全部を損金の額に算入することができるものである場合には、損金経理をしたものとする。

第6節 特殊な資産についての償却計算

第1款 鉱業用減価償却資産の償却

(土石採取業の採石用坑道)

7-6-1 土石採取業における採石用の坑道は、令第48条第1項第3号《鉱業用減価償却資産の償却の方法》に規定する鉱業用減価償却資産に該当することに留意する。(昭55年直法2-8「二十四」により追加、平10年課法2-7「八」により改正)

(採掘権の取得価額)

7-6-1の2 法人がその有する試掘権の目的となっている鉱物に係る鉱区につき採掘権を取得した場合には、当該試掘権の未償却残額に相当する金額と当該採掘権の出願料、登録免許税その他その取得のために直接要した費用の額の合計額を当該採掘権の取得価額とする。(昭55年直法2-8「二十四」により改正)

(鉱業用土地の償却)

7-6-2 石炭鉱業におけるぼた山の用に供する土地のように鉱業経営上直接必要な土地で鉱業の廃止により著しくその価値が減少するものについて、法人が、その取得価額から鉱業を廃止した場合において残存すると認められる価額を控除した金額につき当該土地に係る鉱業権について選定している償却の方法に準じて計算される金額以内の金額を損金の額に算入したときは、これを認める。

(土石採取用土地等の償却)

7-6-3 土石又は砂利を採取する目的で取得した土地については、法人がその取得価額のうち土石又は砂利に係る部分につき生産高比例法に準ずる方法により計算される金額以内の金額を損金の額に算入したときは、これを認める。

(鉱業用減価償却資産の償却限度額の計算単位)

7-6-4 鉱業用減価償却資産に係る生産高比例法による償却限度額は、鉱業権については1鉱区ごと、坑道についてはその坑道ごと、その他の鉱業用減価償却資産については1鉱業所ごとに計算する。

(生産高比例法を定額法に変更した場合の償却限度額の計算)

7-6-5 鉱業用減価償却資産の償却方法を生産高比例法から定額法に変更した場合には、その後の償却限度額は、次の(1)に定める取得価額及び残存価額を基礎とし、次の(2)に定める年数に応ずる償却率により計算するものとする。

(1)その変更をした事業年度開始の日における帳簿価額を取得価額とみなし、実際の取得価額の10%相当額(鉱業権及び坑道については、零)を残存価額とする。

(2)耐用年数は、次の資産の区分に応じ、次に定める年数による。

イ 鉱業権(試掘権を除く。)及び坑道 その変更をした事業年度開始の日以後における採掘予定数量を基礎として耐用年数省令第1条第2項第1号、第3号又は第4号《鉱業権及び坑道の耐用年数》の規定により、税務署長が認定した年数

ロ イ以外の鉱業用減価償却資産 その資産について定められている耐用年数又は次の算式により計算した年数(その年数が2年に満たない場合には、2年)

(生産高比例法を定率法に変更した場合の償却限度額の計算)

7-6-6 鉱業用減価償却資産の償却方法を生産高比例法から定率法に変更した場合には、その後の償却限度額は、7-4-3《定額法を定率法に変更した場合の償却限度額の計算》に準じて計算する。

(定額法又は定率法を生産高比例法に変更した場合の償却限度額の計算)

7-6-7 鉱業用減価償却資産の償却方法を定額法又は定率法から生産高比例法に変更した場合には、その後の償却限度額は、その変更をした事業年度開始の日における帳簿価額を取得価額とみなし、実際の取得価額の10%相当額(鉱業権及び坑道については、零)を残存価額として当該減価償却資産の残存耐用年数(当該減価償却資産の属する鉱区の当該変更をした事業年度開始の日以後における採掘予定年数がその残存耐用年数より短い場合には、当該鉱区の当該採掘予定年数)を基礎として計算する。(昭55年直法2-8「二十四」により改正)

(注)当該減価償却資産の残存耐用年数は、7-4-4《定率法を定額法に変更した場合の償却限度額の計算》(2)のロ及び7-4-4の2《定率法を定額法に変更した後に資本的支出をした場合》の例による。

第2款 取替資産についての償却

(取替法における取替え)

7-6-8 令第49条第2項第2号《取替法》の取替えとは、取替資産が通常使用に耐えなくなったため取り替える場合のその取替えをいうのであるから、規模の拡張若しくは増強のための取替え又は災害その他の事由により滅失したものの復旧のための取替えは、これに該当しないことに留意する。

(残存価額となった取替資産)

7-6-9 取替資産の償却限度額の計算につき取替法を採用している場合において、当該資産に係る令第49条第2項第1号《取替法》の金額の累計額がその資産の取得価額の50%相当額に達したかどうかは、規則第10条各号《取替資産の範囲》に掲げる資産の区分ごと(その規模の拡張があった場合には、更にその拡張ごと)に判定する。

(撤去資産に付ける帳簿価額)

7-6-10 取替資産が使用に耐えなくなったため取り替えられた場合には、その取り替えによる撤去資産については帳簿価額を付けないことができる。この場合において、例えば、取り替えられた軌条をこ線橋、乗降場及び積卸場の上屋等の材料として使用したときのように新たに資産価値を認められる用に供したときは、その用に供した時において、次のいずれか低い金額を下らない金額を新たな資産の取得価額に算入するものとする。

(1)当該撤去資産の取得価額(取得価額が不明であるときは、当該資産と種類等を同じくする新品の価額)の5%相当額

(2)当該撤去資産をその用に供した時の時価

第3款 特別な償却率を適用する資産の償却

(償却限度額の計算)

7-6-11 特別な償却率による償却限度額は、その償却率の異なるものごとに計算する。

第4款 生物の償却

(成熟の年齢又は樹齢)

7-6-12 法人の有する令第13条第9号《牛馬果樹等》に掲げる生物の減価償却は、当該生物がその成熟の年齢又は樹齢に達した月(成熟の年齢又は樹齢に達した後に取得したものについては、取得の月)から行うことができる。この場合におけるその成熟の年齢又は樹齢は次によるものとするが、次表に掲げる生物についてその判定が困難な場合には、次表に掲げる年齢又は樹齢によることができる。

(1)牛馬等については、通常事業の用に供する年齢とする。ただし、現に事業の用に供するに至った年齢がその年齢後であるときは、現に事業の用に供するに至った年齢とする。

(2)果樹等については、当該果樹等の償却額を含めて通常の場合におおむね収支相償うに至ると認められる樹齢とする。

| 種 類 | 用 途 | 細 目 | 成熟の年齢 | ||

| 牛 | 農業使役用 |

| 満 2 歳 | ||

| 小運搬使役用 |

| 〃 2 | |||

| 繁殖用 | 役肉用牛 | 〃 2 | |||

| 乳用牛 | 〃 2 | ||||

| 種付用 | 役肉用牛 | 〃 2 | |||

| 乳用牛 | 〃 2 | ||||

| その他用 |

| 〃 2 | |||

| 馬 | 農業使役用 |

| 満 2 歳 | ||

| 小運搬使役用 |

| 〃 4 | |||

| 繁殖用 |

| 〃 3 | |||

| 種付用 |

| 〃 4 | |||

| 競争用 |

| 〃 2 | |||

| その他用 |

| 〃 2 | |||

| 綿 羊 | 種付用 |

| 満 2 歳 | ||

| 一般用 |

| 〃 2 | |||

| 豚 | 種付用 |

| 満 2 歳 | ||

| 繁殖用 |

| 〃 1 | |||

| かんきつ樹 | 温 州 |

| 満 15 年 | ||

| その他 |

| 〃 15 | |||

| りんご樹 |

|

| 満 10 年 | ||

| ぶどう樹 |

|

| 〃 6 | ||

| なし樹 |

|

| 〃 8 | ||

| 桃 樹 |

|

| 〃 5 | ||

| 桜 桃 樹 |

|

| 〃 8 | ||

| び わ 樹 |

|

| 〃 8 | ||

| く り 樹 |

|

| 〃 8 | ||

| 梅 樹 |

|

| 〃 7 | ||

| か き 樹 |

|

| 〃 10 | ||

| あんず樹 |

|

| 〃 7 | ||

| すもも樹 |

|

| 〃 7 | ||

| いちじく樹 |

|

| 〃 5 | ||

| 茶 樹 |

|

| 〃 8 | ||

| オリーブ樹 |

|

| 〃 8 | ||

| 桑 樹 |

|

| 〃 3 | ||

|

| 立 通 | 〃 7 | |||

| こうりやなぎ |

|

| 〃 3 | ||

| みつまた |

|

| 〃 4 | ||

| こうぞ |

|

| 〃 3 | ||

| ラミー |

|

| 〃 3 | ||

| ホップ |

|

| 〃 3 |

(転用後の償却限度額の計算)

7-6-13 牛、馬、綿羊及びやぎを耐用年数省令別表第四に掲げる一の用途から他の用途に転用した場合の転用後の償却限度額は、その転用した日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)の翌事業年度開始の日の帳簿価額を取得価額とし、転用後の残存使用可能期間に応ずる償却率により計算する。この場合において、その残存使用可能期間が明らかでないときは、牛については8年、馬については10年、綿羊及びやぎについては6年からそれぞれの転用の時までの満年齢(1年未満の端数は切り捨てる。)を控除した年数をその残存使用可能期間とするものとする。(平15年課法2-7「十八」により改正)

第5款 国外リース資産の償却

(再リース期間)

7-6-14 令第48条第1項第7号《リース期間定額法》に規定する「賃貸借の期間」には、リース取引(同号に規定するリース取引をいう。以下7-6-16までにおいて同じ。)のうち再リースすることが明らかなものにおける当該再リースに係る賃貸借期間を含むものとする。(平10年課法2-15「2」により追加)

(見積残存価額)

7-6-15 法人が、令第48条第2項《見積残存価額等の意義》に規定する見積残存価額について、リース料の算定に当たって国外リース資産(同条第1項第7号《リース期間定額法》に規定する国外リース資産をいう。以下7-6-16までにおいて同じ。)の取得価額及びその取引に係る付随費用(国外リース資産の取得に要する資金の利子、固定資産税、保険料等その取引に関連して賃貸人が支出する費用をいう。)の額の合計額からリース料として回収することとしている金額の合計額を控除した残額としている場合は、これを認める。(平10年課法2-15「2」により追加)

(転貸リース)

7-6-16 賃貸人がリース資産(リース取引の目的とされている減価償却資産をいう。以下7-6-16において同じ。)を居住者又は内国法人に対して賃貸した後、更に当該居住者又は内国法人が非居住者又は外国法人(以下7-6-16において「非居住者等」という。)に対して当該リース資産を賃貸した場合(非居住者等の専ら国内において行う事業の用に供されている場合を除く。)において、当該リース資産の使用状況及び当該賃貸に至るまでの事情その他の状況に照らし、これら一連の取引が実質的に賃貸人から非居住者等に対して直接賃貸したと認められるときは、当該賃貸人の所有する当該リース資産は国外リース資産に該当することに留意する。(平10年課法2-15「2」により追加)

第7節 除却損失等

第1款 除却損失等の損金算入

(取り壊した建物等の帳簿価額の損金算入)

7-7-1 法人がその有する建物、構築物等でまだ使用に耐え得るものを取り壊し新たにこれに代わる建物、構築物等を取得した場合(7-3-6《土地とともに取得した建物等の取壊し費等》に該当する場合を除く。)には、その取り壊した資産の取壊し直前の帳簿価額(取り壊した時における廃材等の見積額を除く。)は、その取り壊した日の属する事業年度の損金の額に算入する。(昭55年直法2-8「二十五」により改正)

(有姿除却)

7-7-2 次に掲げるような固定資産については、たとえ当該資産につき解撤、破砕、廃棄等をしていない場合であっても、当該資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することができるものとする。(昭55年直法2-8「二十五」により追加)

(1)その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産

(2)特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの

(ソフトウエアの除却)

7-7-2の2 ソフトウエアにつき物理的な除却、廃棄、消滅等がない場合であっても、次に掲げるように当該ソフトウエアを今後事業の用に供しないことが明らかな事実があるときは、当該ソフトウエアの帳簿価額(処分見込価額がある場合には、これを控除した残額)を当該事実が生じた日の属する事業年度の損金の額に算入することができる。(平12年課法2-19「九」により追加)

(1)自社利用のソフトウエアについて、そのソフトウエアによるデータ処理の対象となる業務が廃止され、当該ソフトウエアを利用しなくなったことが明らかな場合、又はハードウエアやオペレーティングシステムの変更等によって他のソフトウエアを利用することになり、従来のソフトウエアを利用しなくなったことが明らかな場合

(2)複写して販売するための原本となるソフトウエアについて、新製品の出現、バージョンアップ等により、今後、販売を行わないことが社内りん議書、販売流通業者への通知文書等で明らかな場合

第2款 総合償却資産の除却価額等

(総合償却資産の除却価額)

7-7-3 法人の有する総合償却資産の一部について除却、廃棄、滅失又は譲渡(以下この節において「除却等」という。)があった場合における当該除却等による損益の計算の基礎となる帳簿価額は、その除却等に係る個々の資産の取得価額の5%相当額によるものとする。(昭55年直法2-8「二十五」、平12年課法2-19「九」により改正)

(償却額の配賦がされていない場合の除却価額の計算の特例)

7-7-3の2 総合償却資産の一部について除却等があった場合における当該除却等による損益の計算の基礎となる帳簿価額につき、法人が継続して次の(1)又は(2)のいずれかの金額によっている場合には、これを認める。この場合において、除却等に係る資産の一部にその計算が困難であるもの等があるときは、当該資産についてはその取得価額の5%相当額によることができる。(昭49年直法2-71「10」、昭55年直法2-8「二十五」、平12年課法2-19「九」により改正)

(1)除却等に係る個々の資産の個別耐用年数を基礎として計算される除却等の時における未償却残額に相当する金額

(2)除却等に係る個々の資産が含まれていた総合償却資産の総合耐用年数を基礎として計算される除却等の時における未償却残額に相当する金額

(注)

1 (1)又は(2)の金額による場合において、除却等に係る個々の資産が特別償却、割増償却又は増加償却の規定の適用を受けたものであるときは、当該資産のこれらの償却に係る償却限度額に相当する金額についても、償却があったものとして未償却残額を計算することに留意する。

2 個々の資産の個別耐用年数は、機械及び装置については「機械装置の個別年数と使用時間表」の「機械及び装置の細目と個別年数」の「同上算定基礎年数」をいい、構築物については昭和45年5月25日付直法4-25ほか1課共同「『耐用年数の適用等に関する取扱通達』の制定について」通達付表3又は付表4に定める個別耐用年数をいう。ただし、個々の資産の個別耐用年数がこれらの表に掲げられていない場合には、当該資産と種類等を同じくする資産又は当該資産に類似する資産の個別耐用年数を基礎として見積られる耐用年数とする。

なお、個々の資産の属する総合償却資産について耐用年数の短縮の承認を受けているものがある場合には、その承認を受けた耐用年数の算定の基礎となった個々の資産の耐用年数とする。

(償却額の配賦がされている場合の除却価額の計算の特例)

7-7-3の3 法人が各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度。7-7-4において同じ。)において計上した総合償却資産の償却費の額を、それに含まれる個々の資産に合理的基準に基づいて配賦し、その帳簿価額を基礎として当該個々の資産の除却等による損益の計算をしている場合には、これを認める。(平12年課法2-19「九」、平15年課法2-7「十九」により改正)

(注) 総合償却資産の償却費の額を個々の資産につき総合耐用年数を基礎として計算される償却限度額に応じて配賦することは、合理的基準に基づく配賦に該当する。

(償却可能限度額まで償却した資産の除却価額の計算の特例)

7-7-4 法人が各事業年度において計上した総合償却資産の償却費の額をこれに含まれる個々の資産に配賦し、当該個々の資産の帳簿価額が明らかにされている場合において、その帳簿価額が個々の資産の取得価額の5%相当額に達したときは、当該個々の資産はじ後減価償却の対象とならないのであるから、その取得価額及び帳簿価額は、当該総合償却資産の償却限度額の計算の基礎となる取得価額及び帳簿価額から除くものとする。(昭55年直法2-8「二十五」により改正)

(帳簿価額が明らかでない資産で定額法等を採用しているものの除却価額の計算の特例)

7-7-4の2 定額法又は生産高比例法により償却費の額を計算している総合償却資産については、これに含まれる個々の資産の帳簿価額が明らかにされていない場合においても、当該資産につき償却費の配賦がされていたとすればその帳簿価額が取得価額の5%相当額に達したと認められるときは、その時において当該資産の取得価額及びその5%相当額は、当該総合償却資産の償却限度額の計算の基礎となる取得価額及び帳簿価額から除くものとする。この場合において、取得価額の5%相当額に達したかどうかは、当該資産の取得後の経過年数、既往における償却の実施状況(償却不足額の有無、特別償却、割増償却等の実施の状況)等を勘案し合理的に判定する。(昭46年直審(法)20「3」により追加)

第3款 個別償却資産の除却価額等

(個別償却資産の除却価額)

7-7-5 減価償却資産の種類、構造若しくは用途、細目又は耐用年数が同一であるため規則第18条《種類等を同じくする減価償却資産の償却限度額》の規定により一の償却計算単位として償却限度額を計算している2以上の減価償却資産について、その一部の資産の除却等があった場合におけるその除却等による損益の計算の基礎となる帳簿価額は、次に掲げる場合に応じ、次による。

(1)償却費の額が個々の資産に合理的に配賦されている場合 除却等があった資産の除却等の時の帳簿価額

(2)償却費の額が個々の資産に配賦されていない場合 除却等があった資産につきその法定耐用年数を基礎として計算される除却等の時の未償却残額

(注)個別償却資産については、その償却額を個々の資産に合理的に配賦すべきものであるが、工具、器具及び備品のようにその配賦が困難なものもあり、これらについて(2)の適用がある。

(償却可能限度額まで償却した資産の除却価額等についての準用)

7-7-6 7-7-5(1)に該当する場合において、個々の資産のうちその帳簿価額がその取得価額の5%相当額に達したものがあるときの取得価額等の除外については、7-7-4を準用する。(昭55年直法2-8「二十五」により改正)

(取得価額等が明らかでない少額の減価償却資産等の除却価額)

7-7-7 少額の減価償却資産等(取得価額が20万円未満の減価償却資産で令第133条《少額の減価償却資産の取得価額の損金算入》及び令第133条の2《一括償却資産の損金算入》の規定の適用を受けなかったものをいう。以下7-7-8において同じ。)の一部について除却等があった場合において、その除却等をした資産の取得時期及び取得価額が明らかでないため7-7-5(2)によることができないときは、その除却等による損益の計算の基礎となる帳簿価額は、その除却等をした資産と種類等を同じくするものの前事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)における取得価額の平均額の5%相当額による。(昭49年直法2-71「11」、昭55年直法2-8「二十五」、平10年課法2-7「九」、平15年課法2-7「十九」により改正)

(除却数量が明らかでない貸与資産の除却価額)

7-7-8 法人の有する少額の減価償却資産等が著しく多量であり、かつ、その相当部分が貸与されており、その貸与されているものの実在、除却等の状況を個別的に管理することができないため各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)において除却等をしたものの全部を確認することができない場合において、法人がその除却等の数量を過去における実績を基礎とする等合理的な方法により推定し、その数量につき7-7-7により除却等による損益を計算しているときは、これを認める。(昭49年直法2-71「12」、昭55年直法2-8「二十五」、平10年課法2-7「九」、平15年課法2-7「十九」により改正)

(個別管理が困難な少額資産の除却処理等の簡便計算)

7-7-9 法人が、その取得価額が少額(おおむね40万円未満)で個別管理が困難な工具又は器具及び備品について、例えば次に掲げるような方法により継続してその減価償却費の額及び除却価額の計算を行っている場合には、これを認める。(昭55年直法2-8「二十五」により追加、平元年直法2-7「四」、平15年課法2-7「十九」により改正)

(1)種類、構造又は用途及び細目の区分(以下7-7-9において「種類等の区分」という。)ごとの計算が可能で、その除去数量が明らかにされているものについて、その種類等の区分を同じくするものごとに一括して減価償却費の額の計算をするとともに、その取得の時期の古いものから順次除却するものとして計算した場合の未償却残額によりその除却価額を計算する方法

(2)個数管理が困難で、その除却数量が明らかでなく、通常使用可能期間が経過すれば現物の廃棄等がされると認められるものについて、種類等の区分を同じくするものをその取得をした事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)ごとに区分してその区分ごとに一括して減価償却費の額の計算をし、その帳簿価額が取得価額の5%相当額に達した事業年度と耐用年数を経過する日の属する事業年度とのいずれか遅い事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)の翌事業年度において除却処理する方法

第8節 資本的支出と修繕費

(資本的支出の例示)

7-8-1 法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となるのであるから、例えば次に掲げるような金額は、原則として資本的支出に該当する。(昭55年直法2-8「二十六」により追加)

(1)建物の避難階段の取付等物理的に付加した部分に係る費用の額

(2)用途変更のための模様替え等改造又は改装に直接要した費用の額

(3)機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額

(注) 建物の増築、構築物の拡張、延長等は建物等の取得に当たる。

(修繕費に含まれる費用)

7-8-2 法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となるのであるが、次に掲げるような金額は、修繕費に該当する。(昭55年直法2-8「二十六」、平7年課法2-7「五」により改正)

(1)建物の移えい又は解体移築をした場合(移えい又は解体移築を予定して取得した建物についてした場合を除く。)におけるその移えい又は移築に要した費用の額。ただし、解体移築にあっては、旧資材の70%以上がその性質上再使用できる場合であって、当該旧資材をそのまま利用して従前の建物と同一の規模及び構造の建物を再建築するものに限る。

(2)機械装置の移設(7-3-12《集中生産を行う等のための機械装置の移設費》の本文の適用のある移設を除く。)に要した費用(解体費を含む。)の額

(3)地盤沈下した土地を沈下前の状態に回復するために行う地盛りに要した費用の額。ただし、次に掲げる場合のその地盛りに要した費用の額を除く。

イ 土地の取得後直ちに地盛りを行った場合

ロ 土地の利用目的の変更その他土地の効用を著しく増加するための地盛りを行った場合

ハ 地盤沈下により評価損を計上した土地について地盛りを行った場合

(4) 建物、機械装置等が地盤沈下により海水等の侵害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額。ただし、その床上工事等が従来の床面の構造、材質等を改良するものである等明らかに改良工事であると認められる場合のその改良部分に対応する金額を除く。

(5) 現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額

(少額又は周期の短い費用の損金算入)

7-8-3 一の計画に基づき同一の固定資産について行う修理、改良等(以下7-8-5までにおいて「一の修理、改良等」という。)が次のいずれかに該当する場合には、その修理、改良等のために要した費用の額については、7-8-1にかかわらず、修繕費として損金経理をすることができるものとする。(昭和55年直法2-8「二十六」により追加、平元年直法2-7「五」、平15年課法2-7「二十」により改正)

(1)その一の修理、改良等のために要した費用の額(その一の修理、改良等が2以上の事業年度(それらの事業年度のうち連結事業年度に該当するものがある場合には、当該連結事業年度)にわたって行われるときは、各事業年度ごとに要した金額。以下7-8-5までにおいて同じ。)が20万円に満たない場合

(2)その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情からみて明らかである場合

(注) 本文の「同一の固定資産」は、一の設備が2以上の資産によって構成されている場合には当該一の設備を構成する個々の資産とし、送配管、送配電線、伝導装置等のように一定規模でなければその機能を発揮できないものについては、その最小規模として合理的に区分した区分ごととする。以下7-8-5までにおいて同じ。

(形式基準による修繕費の判定)

7-8-4 一の修理、改良等のために要した費用の額のうちに資本的支出であるか修繕費であるかが明らかでない金額がある場合において、その金額が次のいずれかに該当するときは、修繕費として損金経理をすることができるものとする。(昭55年直法2-8「二十六」により追加、平元年直法2-7「五」により改正)

(1)その金額が60万円に満たない場合

(2)その金額がその修理、改良等に係る固定資産の前期末における取得価額のおおむね10%相当額以下である場合

(資本的支出と修繕費の区分の特例)

7-8-5 一の修理、改良等のために要した費用の額のうちに資本的支出であるか修繕費であるかが明らかでない金額(7-8-3又は7-8-4の適用を受けるものを除く。)がある場合において、法人が、継続してその金額の30%相当額とその修理、改良等をした固定資産の前期末における取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出とする経理をしているときは、これを認める。(昭55年直法2-8「二十六」により追加、平7年課法2-7「五」により改正)

(災害の場合の資本的支出と修繕費の区分の特例)

7-8-6 災害により被害を受けた固定資産(当該被害に基づき法第33条第2項《資産の評価損の損金算入》の規定による評価損を計上したものを除く。以下7-8-6において「被災資産」という。)について支出した次に掲げる費用に係る資本的支出と修繕費の区分については、7-8-1から7-8-5までの取扱いにかかわらず、それぞれ次による。(昭55年直法2-8「二十六」、平7年課法2-7「五」により改正)

(1)被災資産につきその原状を回復するために支出した費用は、修繕費に該当する。

(2)被災資産の被災前の効用を維持するために行う補強工事、排水又は土砂崩れの防止等のために支出した費用について、法人が、修繕費とする経理をしているときは、これを認める。

(3)被災資産について支出した費用(上記(1)又は(2)に該当する費用を除く。)の額のうちに資本的支出であるか修繕費であるかが明らかでないものがある場合において、法人が、その金額の30%相当額を修繕費とし、残額を資本的支出とする経理をしているときは、これを認める。

(注)

1法人が、被災資産の復旧に代えて資産の取得をし、又は特別の施設(被災資産の被災前の効用を維持するためのものを除く。)を設置する場合の当該資産又は特別の施設は新たな資産の取得に該当し、その取得のために支出した金額は、これらの資産の取得価額に含めることに留意する。

2上記の固定資産に係る災害の場合の資本的支出と修繕費の区分の特例は、令第114条《固定資産に準ずる繰延資産》に規定する繰延資産に係る他の者の有する固定資産につき、災害により損壊等の被害があった場合について準用する。

(ソフトウエアに係る資本的支出と修繕費)

7-8-6の2 法人が、その有するソフトウエアにつきプログラムの修正等を行った場合において、当該修正等が、プログラムの機能上の障害の除去、現状の効用の維持等に該当するときはその修正等に要した費用は修繕費に該当し、新たな機能の追加、機能の向上等に該当するときはその修正等に要した費用は資本的支出に該当することに留意する。(平12年課法2-19「十」により追加)

(注) 既に有しているソフトウエア、購入したパッケージソフトウエア等の仕様を大幅に変更して、新たなソフトウエアを製作するための費用は、原則として取得価額となることに留意する。

(機能復旧補償金による固定資産の取得又は改良)

7-8-7 法人が、その有する固定資産について電波障害、日照妨害、風害、騒音等による機能の低下があったことによりその原因者からその機能を復旧するための補償金の交付を受けた場合において、当該補償金をもってその交付の目的に適合した固定資産の取得又は改良をしたときは、その取得又は改良に充てた補償金の額のうちその機能復旧のために支出したと認められる部分の金額に相当する金額は、修繕費等として損金の額に算入することができる。

当該補償金の交付に代えて、その原因者から機能復旧のための固定資産の交付を受け、又は当該原因者が当該固定資産の改良を行った場合についても、同様とする。(昭55年直法2-8「二十六」により追加)

(注) 当該補償金の交付を受けた日の属する事業年度終了の時までにその機能復旧のための固定資産の取得又は改良をすることができなかった場合においても、その後速やかにその取得又は改良をすることが確実であると認められるときは、当該補償金の額のうちその取得又は改良に充てることが確実と認められる部分の金額に限り、その取得又は改良をする時まで仮受金として経理することができる。

(地盤沈下による防潮堤、防波堤等の積上げ費)

7-8-8 法人が地盤沈下に起因して防潮堤、防波堤、防水堤等の積上げ工事を行った場合において、数年内に再び積上げ工事を行わなければならないものであると認められるときは、その積上げ工事に要した費用を一の減価償却資産として償却することができる。(昭55年直法2-8「二十六」により改正)

(耐用年数を経過した資産についてした修理、改良等)

7-8-9 耐用年数を経過した減価償却資産について修理、改良等をした場合であっても、その修理、改良等のために支出した費用の額に係る資本的支出と修繕費の区分については、一般の例によりその判定を行うことに留意する。(昭55年直法2-8「二十六」により追加)

第9節 劣化資産

(劣化資産の意義)

7-9-1 劣化資産とは、生産設備の本体の一部を構成するものではないが、それと一体となって繰り返し使用される資産で、数量的に減耗し、又は質的に劣化するものをいう。(昭55年直法2-8「二十七」により改正)

(注) 次のものは、劣化資産に該当する。

(1)冷 媒

(2)触 媒

(3)熱 媒

(4)吸着材及び脱着材

(5)溶剤及び電解液

(6)か性ソーダ製造における水銀

(7)鋳物製造における砂

(8)亜鉛鉄板製造における溶融鉛

(9)アルミニューム電解用の陽極カーボン及び氷晶石

(10)発電用原子炉用の重水及び核燃料棒

(棚卸資産とする劣化資産)

7-9-2 劣化資産のうち製造工程において生産の流れに参加し、かつ、中間生産物の物理的又は化学的組成となるものについては、法人がこれを棚卸資産として経理している場合には、これを認める。

(注) 7-9-1の(注)の(5)又は(6)に掲げるものがこれに該当する。

(劣化等により全量を一時に取り替える劣化資産)

7-9-3 劣化資産(7-9-2により棚卸資産として経理したものを除く。以下この節において同じ。)のうち、主として質的に劣化する等のため、一の設備に使用されている数量の全部を一時に取り替えるものについては、次による。

(1)事業の開始又は拡張のために取得したものについては、その取得価額を資産に計上し、その取得価額から取替えの時における処分見込価額を控除した金額を、その投入の時から取替えの時までの期間を基礎として定額法又は生産高比例法に準じて償却する。

(2)一の設備に使用されている数量の全部を取り替えた場合には、その取り替えたものの取得価額を資産に計上して、(1)により償却し、その取り除いたものの帳簿価額からその取替えの時における処分見込価額を控除した金額を損金の額に算入する。

(3)劣化等による減耗分の補充をした場合には、その補充のために要した金額を支出の都度損金の額に算入する。

(全量を一時に取り替えないで随時補充する劣化資産)

7-9-4 劣化資産のうち、主として数量的に減耗し、その減耗分を補充することにより長期間にわたりおおむね同様な状態において事業の用に供することができるものについて、法人が次のいずれかの方法により継続して経理しているときは、これを認める。

(1)事業の開始又は拡張のために取得したものの取得価額を資産に計上し、その資産の減耗分の補充のために要した金額をその支出の都度損金の額に算入する方法

(2)事業の開始又は拡張のために取得したものの取得価額を資産に計上し、その取得価額の50%相当額に達するまで減耗率により計算した償却額を各事業年度の損金の額に算入するとともに、その資産の減耗分の補充のために要した金額をその支出の都度損金の額に算入する方法

(3)事業の開始又は拡張のために取得したものの取得価額を資産に計上し、その資産の減耗分の補充をしたときは、その補充のために要した金額を資産に計上するとともに、その資産の帳簿価額のうち減耗分に対応する金額を損金の額に算入する方法

(4)各事業年度終了の時において有する劣化資産を棚卸資産の評価方法に準じて評価する方法

(少額な劣化資産の損金算入)

7-9-5 一の設備に通常使用される劣化資産でその取得価額が少額(おおむね60万円未満)なものは、事業の用に供した都度損金の額に算入することができる。(昭55年直法2-8「二十七」、平元年直法2-7「六」により改正)

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.