資料2003年12月09日 【法人税基本通達】 第13章の2 外貨建取引の換算等

第13章の2 外貨建取引の換算等

第1節 外貨建取引に係る会計処理等

(いわゆる外貨建て円払いの取引)

13の2-1-1 法第61条の8第1項《外貨建取引の換算》に規定する外貨建取引(以下この章において「外貨建取引」という。)は、その取引に係る支払が外国通貨で行われるべきこととされている取引をいうのであるから、例えば、債権債務の金額が外国通貨で表示されている場合であっても、その支払が本邦通貨により行われることとされているものは、ここでいう外貨建取引には該当しないことに留意する。(昭54年直法2-31「七」により追加、平6年課法2-1「六」、平8年課法2-6、平10年課法2-17「八」、平12年課法2-7「十九」により改正)

(外貨建取引及び発生時換算法の円換算)

13の2-1-2 法第61条の8第1項《外貨建取引の換算》及び法第61条の9第1項第1号イ《発生時換算法の意義》の規定に基づく円換算(法第61条の8第2項の規定の適用を受ける場合の円換算を除く。)は、その取引を計上すべき日(以下この章において「取引日」という。)における対顧客直物電信売相場(以下この章において「電信売相場」という。)と対顧客直物電信買相場(以下この章において「電信買相場」という。)の仲値(以下この章において「電信売買相場の仲値」という。)による。ただし、継続適用を条件として、売上その他の収益又は資産については取引日の電信買相場、仕入その他の費用(原価及び損失を含む。以下この章において同じ。)又は負債については取引日の電信売相場によることができるものとする。(平12年課法2-7「十九」により追加、平12年課法2-19「十五」により改正)

(注)

1 本通達の本文の電信売相場、電信買相場及び電信売買相場の仲値については、原則として、その法人の主たる取引金融機関のものによることとするが、法人が、同一の方法により入手等をした合理的なものを継続して使用している場合には、これを認める。

2 上記の円換算に当たっては、継続適用を条件として、当該外貨建取引の内容に応じてそれぞれ合理的と認められる次のような外国為替の売買相場(以下この章において「為替相場」という。)も使用することができる。

(1) 取引日の属する月若しくは週の前月若しくは前週の末日又は当月若しくは当週の初日の電信買相場若しくは電信売相場又はこれらの日における電信売買相場の仲値

(2) 取引日の属する月の前月又は前週の平均相場のように1月以内の一定期間における電信売買相場の仲値、電信買相場又は電信売相場の平均値

3 円換算に係る当該日(為替相場の算出の基礎とする日をいう。以下この(注)3において同じ。)の為替相場については、次に掲げる場合には、それぞれ次によるものとする。以下この章において同じ。

(1) 当該日に為替相場がない場合には、同日前の最も近い日の為替相場による。

(2) 当該日に為替相場が2以上ある場合には、その当該日の最終の相場(当該日が取引日である場合には、取引発生時の相場)による。ただし、取引日の相場については、取引日の最終の相場によっているときもこれを認める。

4 本邦通貨により外国通貨を購入し直ちに資産を取得し若しくは発生させる場合の当該資産、又は外国通貨による借入金(社債を含む。以下この(注)4において同じ。)に係る当該外国通貨を直ちに売却して本邦通貨を受け入れる場合の当該借入金については、現にその支出し、又は受け入れた本邦通貨の額をその円換算額とすることができる。

5 法第61条の9第1項《外貨建資産等の換算額》に規定する外貨建資産等(以下この章において「外貨建資産等」という。)の取得又は発生に係る取引は、当該取得又は発生の時における支払が本邦通貨により行われている場合であっても、本通達の本文及び(注)2から4までを適用し、当該外貨建資産等の円換算を行う。

6 いわゆる外貨建て円払いの取引は、当該取引の円換算額を外貨建取引の円換算の例に準じて見積もるものとする。この場合、その見積額と当該取引に係る債権債務の実際の決済額との間に差額が生じたときは、その差額は、13の2-1-11《製造業者等が負担する為替損失相当額等》により益金の額又は損金の額に算入される部分の金額を除き、当該債権債務の決済をした日(同日前にその決済額が確定する場合には、その確定した日)の属する事業年度の益金の額又は損金の額に算入する。

(多通貨会計を採用している場合の外貨建取引の換算)

13の2-1-3 法人が、外貨建取引を取引発生時には外国通貨で記録し、各月末、事業年度終了の時等一定の時点において本邦通貨に換算するといういわゆる多通貨会計を採用している場合において、法第61条の8第1項《外貨建取引の換算》の規定の適用に当たり、各月末等の規則性を有する1月以内の一定期間ごとの一定の時点において本邦通貨への換算を行い、当該一定の時点を当該外貨建取引に係る取引発生時であるものとして13の2-1-2の取扱いを適用しているときは、これを認める。この場合、円換算に係る為替相場については、当該一定期間を基礎として計算した平均値も使用することができるものとする。(平12年課法2-7「十九」により追加)

(注) 法第61条の9第1項《外貨建資産等の換算額》に規定する期末時換算法を選定している場合の事業年度終了の時において有する外貨建資産等の円換算は、13の2-2-5《期末時換算法-事業年度終了の時における為替相場》の為替相場による。

(先物外国為替契約等がある場合の収益、費用の換算等)

13の2-1-4 外貨建取引に係る売上その他の収益又は仕入その他の費用につき円換算を行う場合において、その計上を行うべき日までに、当該収益又は費用の額に係る本邦通貨の額を先物外国為替契約等(法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》に規定する先物外国為替契約等をいう。以下この章において同じ。)により確定させているとき(当該先物外国為替契約等の締結の日において、当該法人の帳簿書類に規則第27条の11第2項《先物外国為替契約等により円換算額が確定している旨の記載の方法》に規定する記載事項に準ずる事項の記載があるときに限る。)は、その収益又は費用の額については、13の2-1-2(13の2-1-3により準用して適用する場合を含む。以下この章において同じ。)にかかわらず、その確定させている本邦通貨の額をもってその円換算額とすることができる。この場合、その収益又は費用の額が先物外国為替契約等により確定しているかどうかは、原則として個々の取引ごとに判定するのであるが、外貨建取引の決済約定の状況等に応じ、包括的に先物外国為替契約等を締結してその予約額の全部又は一部を個々の取引に比例配分するなど合理的に振り当てているときは、これを認める。(平12年課法2-7「十九」により追加、平14年課法2-1「三十四」、平15年課法2-7「四十九」により改正)

(注)

1 事業年度終了の時において、この取扱いの適用を受けた外貨建取引に係る外貨建資産等で決済時の円換算額を確定させたものを有する場合には、当該外貨建資産等に係る法第61条の10第1項《為替予約差額の配分》に規定する為替予約差額に相当する金額を同条第1項から第3項までの規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額又は個別損金額を計算する場合のこれらの規定を含む。)に基づき各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)に配分することに留意する。この場合、当該事業年度終了の日における当該為替予約差額に相当する金額の計上は、課税上弊害がない限り、為替差損益の調整勘定として処理することができるものとする。

2 法第61条の6《繰延ヘッジ処理による利益額又は損失額の繰延べ》又は第61条の7《時価ヘッジ処理による売買目的外有価証券の評価益又は評価損の計上》の規定の適用を受ける場合には、当該法人の帳簿書類に規則第27条の11第2項に規定する記載を行わず、規則第27条の8第2項《繰延ヘッジ処理》又は第27条の9第2項《時価ヘッジ処理》に規定する記載を行うことになる。

(前渡金等の振替え)

13の2-1-5 13の2-1-2により円換算を行う場合において、その取引に関して受け入れた前受金又は支払った前渡金があるときは、当該前受金又は前渡金に係る部分については、13の2-1-2にかかわらず、当該前受金又は前渡金の帳簿価額をもって収益又は費用の額とし、改めてその収益又は費用の計上日における為替相場による円換算を行わないことができるものとする。(平12年課法2-7「十九」により追加)

(延払基準の適用)

13の2-1-6 令第124条《延払基準の方法》の規定による延払基準の方法を適用する長期割賦販売等(以下13の2-1-7において「長期割賦販売等」という。)の対価の一部につき前受金を受け入れている場合において、その対価の全額につき13の2-1-2により円換算を行い、これを基として延払基準を適用しているときは、当該前受金の帳簿価額と当該前受金についての円換算額との差額に相当する金額は、当該長期割賦販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度の益金の額又は損金の額に算入し、同条第2項に規定する賦払金割合の算定に含めることに留意する。(平12年課法2-7「十九」により追加、平14年課法2-1「三十四」により改正)

(長期割賦販売等に係る債権等につき為替差損益を計上した場合の未実現利益繰延額の修正)

13の2-1-7 長期割賦販売等に該当する資産の販売等について債権総額を計上するとともにその未実現利益を繰延計上する経理を行っている法人が、当該資産の販売等に係る外貨建債権(法第61条の9第1項第1号《外貨建資産等の換算額》に規定する外貨建債権をいう。以下この章において同じ。)を当該事業年度終了の時の為替相場により円換算を行った場合において、その円換算による為替差損益を計上しているときは、繰延経理をした当該未実現利益の額を調整するものとする。(平12年課法2-7「十九」により追加)

(注) 長期割賦販売等に該当する資産の販売等に係る短期外貨建債権(令第122条の4第1号《短期外貨建債権債務》に規定する短期外貨建債権をいう。以下この章において同じ。)につき計上した為替差損益に対応する未実現利益の額を法人が継続して調整しないこととしているときは、本文にかかわらずこれを認める。

(海外支店等の資産等の換算の特例)

13の2-1-8 法人が国外に支店等を有する場合において、当該支店等の外国通貨で表示されている財務諸表を本店の財務諸表に合算する場合における円換算額については、当該支店等の財務諸表項目のすべてについて当該事業年度終了の時の為替相場による円換算額を付すことができるものとする。(平12年課法2-7「十九」により追加、平14年課法2-1「三十四」により改正)

(注) 上記の円換算に当たっては、継続適用を条件として、収益及び費用(前受金等の収益性負債の収益化額及び前払金等の費用性資産の費用化額を除く。)の換算につき、取引日の属する月若しくは半期又は当該事業年度の一定期間内における電信売買相場の仲値、電信買相場又は電信売相場の平均値も使用することができる。この場合、当該国外支店等に係る当期利益の額又は当期損失の額の円換算額は当該国外支店等に係る、貸借対照表に計上されている金額の円換算額となることに留意する。

(為替差益を計上した場合の資産の取得価額の不修正)

13の2-1-9 資産の取得に要した法第61条の9第1項第1号《外貨建資産等の換算額》に規定する外貨建債務(以下この章おいて「外貨建債務」という。)を当該事業年度終了の時の為替相場により円換算を行ったため為替差益が生じた場合であっても、当該資産の取得価額を減額することはできないことに留意する。(平12年課法2-7「十九」により追加)

(外貨建てで購入した原材料の受入差額)

13の2-1-10 法人が、外貨建てで購入した原材料についての仕入金額の換算を社内レートによって行う等13の2-1-2及び13の2-1-4に定める方法によって行っていない場合には、13の2-1-2又は13の2-1-4に定める方法によって換算した金額と当該法人が計上した金額との差額は、原材料受入差額に該当する。(平12年課法2-7「十九」により追加)

(注) 当該差額については5-3-8《原材料受入差額の処理の簡便計算方式》を適用することができる。

(製造業者等が負担する為替損失相当額等)

13の2-1-11 製造業者等が商社等を通じて行った輸出入等の取引に関して生ずる為替差損益の全部又は一部を製造業者等に負担させ又は帰属させる契約を締結している場合における商社等及び製造業者等の取扱いについては、次による。(平12年課法2-7「十九」により追加、平14年課法2-1「三十四」により改正)

(1) 商社等 外貨建債権又は外貨建債務(以下この章において「外貨建債権債務」という。)について法第61条の9第1項第1号ロ《外貨建資産等の換算額》に規定する期末時換算法(以下この章において「期末時換算法」という。)を選定している場合(同号イに規定する発生時換算法(以下この章において「発生時換算法」という。)を選定している外貨建債権債務につき令第122条の3《外国為替の売買相場が著しく変動した場合の外貨建資産等の期末時換算》の規定の適用を受けたときを含む。)において、当該契約に係る外貨建債権債務につき当該事業年度終了の時にその決済が行われたものと仮定した場合において製造業者等に負担させ又は帰属させることとなる金額(当該外貨建債権債務に係る換算差額又は法第61条の10第1項から第3項まで《為替予約差額の配分》に規定する各事業年度に配分すべき金額に相当する金額のうち、負担させ又は帰属させることとなる金額に限る。)を当該事業年度の益金の額又は損金の額に算入する。

(2) 製造業者等 すべての商社等に対する当該契約に係る金銭債権及び金銭債務につき当該事業年度終了の時にその決済が行われたものと仮定した場合において負担し又は帰属することとなる金額(当該金銭債権及び金銭債務につき外貨建債権債務を有するとした場合において当該外貨建債権債務に係る換算差額又は同条第1項から第3項までに規定する各事業年度に配分すべき金額に相当する金額のうち、負担し又は帰属することとなる金額に限る。)を当該事業年度の損金の額又は益金の額に算入しているときは、継続適用を条件として、これを認める。

第2節 外貨建資産等の換算等

(前渡金、未収収益等)

13の2-2-1 外貨建取引に関して支払った前渡金又は収受した前受金で資産の売買代金に充てられるものは、外貨建債権債務に含まれない。ただし、外貨建取引に係る未収収益又は未払費用は、外貨建債権債務に該当するものとして取り扱う。(昭50年直法2-21「33」により追加、平6年課法2-1「六」、平8年課法2-6、平12年課法2-7「二十」により改正)

(工事進行基準を適用した場合の未収金)

13の2-2-2 法人が外貨建工事(2-4-20《外貨建工事に係る契約の時における為替相場》に定める外貨建工事をいう。以下13の2-2-2において同じ。)の収益について、法第64条第1項又は第2項《工事の請負に係る収益及び費用の帰属事業年度》に規定する工事進行基準を適用している場合には、たとえ当該収益に対応する工事収入金を未収金として計上しているときであっても、当該外貨建工事の目的物の引渡しがあるまでは当該未収金は外貨建債権に該当しないことに留意する。(平10年課法2-17「八」により追加、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(先物外国為替契約等の範囲-選択権付為替予約)

13の2-2-3 法人が、選択権付為替予約をしている場合において、当該選択権付為替予約に係る選択権の行使をしたときは、その選択権の行使をした日が法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》に規定する先物外国為替契約等の締結の日となることに留意する。この場合、オプション料に相当する金額は、法第61条の10第1項《為替予約差額の配分》に規定する為替予約差額の直先差額に含めて各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)の益金の額又は損金の額として配分する。(平8年課法2-6により追加、平10年課法2-7「二十一」、平12年課法2-7「二十」、平15年課法2-7「五十」により改正)

(発生時換算法-期末時換算による換算差額を資本の部に計上している場合の取扱い)

13の2-2-4 事業年度終了の時(以下13の2-2-4において「期末時」という。)に有する法第61条の9第1項第2号ロ及びハ《外貨建資産等の換算額》に規定する有価証券について、期末時における為替相場により換算した金額をもって当該有価証券の当該期末時における円換算額とし、かつ、当該換算によって生じた換算差額の金額の全額をいわゆる洗替方式により資本の部に計上している場合の当該換算の方法は、発生時換算法として取り扱うのであるから留意する。(平12年課法2-7「二十」により追加)

(注) 上記の円換算を行っている場合における次に掲げる事項は、それぞれ次によることに留意する。

(1) 当該有価証券の令第22条第1項第1号又は第2号《総資産の帳簿価額等》に規定する帳簿価額は、当該期末時の換算を行う前の金額となる。

(2) 資本の部に計上した換算差額に相当する金額は、法第2条第17号及び第18号《定義》に規定する資本積立金額及び利益積立金額に該当しない。

(3) 「換算差額の金額の全額をいわゆる洗替方式により資本の部に計上している場合」には、税効果会計に基づき、当該換算差額の金額の一部に相当する金額を繰延税金資産又は繰延税金負債として計上している場合が含まれる。

(期末時換算法-事業年度終了の時における為替相場)

13の2-2-5 法人が期末時換算法により円換算を行う場合(法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》の規定の適用を受ける場合を除く。)の為替相場は、事業年度終了の日の電信売買相場の仲値による。ただし、継続適用を条件として、外国通貨の種類の異なるごとに当該外国通貨に係る外貨建資産等のすべてについて、外貨建ての資産については電信買相場により、外貨建ての負債については電信売相場によることができる。(昭50年直法2-21「33」により追加、昭53年直法2-24「6」、昭54年直法2-31「七」、昭57年直法2-11「十三」、平6年課法2-1「六」、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」により改正)

(注)

1 当該事業年度終了の日の電信売買相場の仲値、電信買相場又は電信売相場は、継続適用を条件として、当該事業年度終了の日を含む1月以内の一定期間におけるそれぞれの平均値によることができる。

2 当該事業年度終了の日の電信買相場又は電信売相場が異常に高騰し、又は下落しているため、これらの相場又はその仲値によることが適当でないと認められる場合も、(注)1の平均値を使用することができる。

(先物外国為替契約等がある外貨建資産・負債の換算)

13の2-2-6 法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》に規定する「資産又は負債の金額」又は令第122条《先物外国為替契約により発生時の外国通貨の円換算額を確定させた外貨建資産・負債の換算》に規定する「外貨建取引に伴って支払い、又は受け取る外国通貨の金額」の円換算額が先物外国為替契約等により確定しているときは、これらの規定に基づき、当該先物外国為替契約等により確定している円換算額をもってこれらの規定に規定する資産又は負債(以下この章において「外貨建資産・負債」という。)の円換算額とするのであるが、当該外貨建資産・負債につき先物外国為替契約等を締結しているかどうかは、原則として個々の外貨建資産・負債ごとに判定することに留意する。ただし、法人が、その取引の決済約定の状況等に応じ、包括的に先物外国為替契約等を締結しているような場合には、当該外貨建資産・負債に係る同項に規定する円換算額は、その予約額の全部又は一部を個々の取引に比例配分するなど合理的に振り当てて算出するものとする。(平8年課法2-6により追加、平10年課法2-7「二十一」、平12年課法2-7「二十」により改正)

(注) 法第61条の8第2項の規定は、令第122条の規定に優先して適用されることに留意する。

(外貨建資産等につき通貨スワップ契約を締結している場合の取扱い)

13の2-2-7 外貨建資産等につき規則第27条の11第1項第1号又は第2号《外貨建資産等の決済時の円換算額を確定させる先物外国為替契約等》のいずれかの要件を満たす同項に規定する「金銭の支払を相互に約する取引に係る契約」(以下13の2-2-7において「通貨スワップ契約」という。)を締結している場合の当該外貨建資産等に係る先物外国為替契約等により確定している円換算額(以下13の2-2-7において「通貨スワップ換算元本額」という。)は、当該通貨スワップ契約により元本の額として授受すべき本邦通貨の額とする。この場合、通貨スワップ契約により授受をする契約上の受取利子又は支払利子の総額は、利息法又は定額法に基づき各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)に配分する。ただし、当該受取利子又は支払利子に係るスワップレート(当該受取利子又は支払利子に係る本邦通貨の額を当該利子の外国通貨表示の金額で除して計算した金額をいう。)が、当該法人が当該法人の主たる取引金融機関との間で為替予約をするとした場合のものと同等と認められるときは、当該通貨スワップ契約により授受をする契約上の受取利子又は支払利子の額を上記の配分額に代わる各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)の利子相当額とすることができる。(平8年課法2-6により追加、平10年課法2-7「二十一」、平10年課法2-17「八」、平12年課法2-7「二十」、平14年課法2-1「三十四」、平15年課法2-7「五十」により改正)

(注) 外貨建資産等につき通貨スワップ契約によって生ずる換算差額相当額(当該外貨建資産等の取得時又は発生時の為替相場による円換算額と通貨スワップ換算元本額との差額をいう。)は、法第61条の10第1項から第3項まで《為替予約差額の配分》の規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額又は個別損金額を計算する場合の法第61条の10第1項から第3項までの規定を含む。)により各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)に配分することに留意する。

(2以上の先物外国為替契約等を締結している場合の契約締結日の特例)

13の2-2-8 法人が当該事業年度において外貨建資産等につき2以上の先物外国為替契約等を締結した場合において、当該2以上の先物外国為替契約等の締結した日の属する月が異なるときは、当該2以上の先物外国為替契約等のすべてにつき当該事業年度開始の日以後6月(当該事業年度の月数が12月に満たない場合には、6に当該事業年度の月数を乗じてこれを12で除して計算した月数)を経過した日において締結したものとして法第61条の10第1項から第3項まで《為替予約差額の配分》の規定を適用することができるものとする。(平8年課法2-6により追加、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(注)

1 当該月数は、暦に従って計算し、1月に満たない端数を生じたときは、これを1月とする。

2 令第122条の9第3項《為替予約差額の月数按分の特例》の規定に基づく月数による按分は継続適用を前提として認められているものであるが、本文の適用は、同項の規定の適用を受けている場合に限られないことに留意する。

(期末時換算法-為替差損益の一括表示)

13の2-2-9 法人が外貨建資産等につき期末時換算法を選定している場合の為替差損益を個々の外貨建資産等の額に加算又は減算しないで、いわゆる洗替方式により売掛金、借入金等のそれぞれの項目に一括して加算又は減算している場合であっても、その計算を認めるものとする。この場合、貸倒引当金の計算の基礎となる金銭債権の額は、当該金銭債権の額に対応する為替差損益に相当する金額を加算又は減算して計算することに留意する。(昭50年直法2-21「33」により追加、平6年課法2-1「六」、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」により改正)

(為替相場の著しい変動があった場合の外貨建資産等の換算)

13の2-2-10 事業年度終了の時において有する個々の外貨建資産等(令第122条の3《外国為替の売買相場が著しく変動した場合の外貨建資産等の期末時換算》に規定する外貨建資産等に限る。以下13の2-2-10において同じ。)につき次の算式により計算した割合がおおむね15%に相当する割合以上となるものがあるときは、当該外貨建資産等については、同条に規定する「外国為替の売買相場が著しく変動した場合」に該当するものとして当該外貨建資産等の額(帳簿価額として付されている金額の外貨表示金額をいう。)につき同条の規定に基づく円換算を行うことができる。(昭54年直法2-31「七」により追加、平8年課法2-6、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(算式)

(注)

1 算式中の「当該事業年度終了の日の為替相場」は、13の2-2-5に定めるところによる。

2 多数の外貨建資産等を有するため、個々の外貨建資産等ごとに算式による割合の計算を行うことが困難である場合には、外国通貨の種類を同じくする外貨建債権、外貨建債務、外貨建有価証券、外貨預金又は外国通貨のそれぞれの合計額を基礎としてその計算を行うことができるものとする。

3 外国通貨の種類を同じくする外貨建資産等につき上記の算式により計算した割合がおおむね15%に相当する割合以上となるものが2以上ある場合には、その一部についてのみ同条の規定による円換算を行うことはできないことに留意する。

(適正な円換算をしていない場合の処理)

13の2-2-11 法人が当該事業年度終了の時において有する外貨建資産等につきそのよるべきものとされる方法による円換算を行っていない場合には、当該事業年度の所得の金額の計算上そのよるべきものとされる方法により換算した金額とその帳簿価額との差額は、益金の額又は損金の額に算入する。ただし、その差額を損金の額に算入しなかったことにつき法第 129条第2項《更正に関する特例》の規定の適用があると認められる場合には、この限りでない。(昭50年直法2-21「33」により追加、昭53年直法2-24「7」、平8年課法2-6、平12年課法2-7「二十」により改正)

(期限徒過の外貨建債権)

13の2-2-12 外貨建債権で既にその支払期限を経過し支払が延滞しているものは、短期外貨建債権に該当しないものとして取り扱う。(平12年課法2-7「二十」により追加)

(自社発行の新株予約権証券及び転換社債型新株予約権付社債)

13の2-2-13 自社発行の外貨建ての新株予約権証券及び行使期間満了前の外貨建ての1-5-5《外貨建ての転換社債型新株予約権付社債の権利行使があった場合の資本積立金額》に定める転換社債型新株予約権付社債の円換算に当たっては、原則としてこれらのものを金銭債務である外貨建債務に該当しないものとして取り扱うのであるが、当該転換社債型新株予約権付社債(償還日が当該事業年度終了の日の翌日から1年以内に到来するものに限る。)の行使価格が、当該事業年度終了の時に、その行使の対象となる株式の相場を大きく上回り、行使の請求の可能性がないと認められる場合には、当該転換社債型新株予約権付社債は、短期外貨建債務(令第122条の4第1項第1号《短期外貨建債権債務》に規定する短期外貨建債務をいう。)に該当することに留意する。(平12年課法2-7「二十」により追加、平15年課法2-7「五十」により改正)

(注) 法人の保有する外貨建ての新株予約権証券及び転換社債型新株予約権付社債は、外貨建有価証券に該当する。

(届出の効力)

13の2-2-14 法人が令第122条の4《外貨建資産等の期末換算方法の選定の方法》の規定に基づき、同条各号に掲げる外貨建資産等の区分ごとに外貨建資産等の換算の方法を届け出ている場合において、その届出後届出をしたいずれかの区分に属する外貨建資産等を有しないこととなっても、当該区分に属する外貨建資産等の換算方法に係る届出は引き続きその効力を有することに留意する。

令第122条の10第1項《為替予約差額の一括計上の方法の選定の手続》の規定に基づき、法第61条の10第3項《為替予約差額の一括計上》の方法を外国通貨の種類の異なるごとに届け出ている場合も同様とする。(昭50年直法2-21「33」により追加、昭53年直法2-24「7」、平6年課法2-1「六」、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(注) その後当該区分又は当該外国通貨の種類に属する外貨建資産等の取得又は発生があった場合において、その外貨建資産等につき当該届出による方法以外の方法により円換算等をしようとするときは、令第122条の6《外貨建資産等の期末換算の方法の変更の手続》又は令第122条の11《為替予約差額の一括計上の方法の変更の手続》の規定の適用がある。

(換算方法の変更申請があった場合等の「相当期間」)

13の2-2-15 いったん採用した外貨建資産等の換算の方法は特別の事情がない限り継続して適用すべきものであるから、法人が現によっている換算の方法を変更するために令第122条の6第2項《外貨建資産等の期末換算の方法の変更の手続》の規定に基づいてその変更承認申請書を提出した場合において、その現によっている換算の方法を採用してから3年を経過していないときは、その変更が合併や分割に伴うものである等その変更することについて特別な理由があるときを除き、同条第3項の相当期間を経過していないときに該当するものとする。

令第122条の11《為替予約差額の一括計上の方法の変更の手続》の規定に基づきその選定した方法を変更する場合も同様とする。(昭55年直法2-8「三十七」により追加、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(注) その変更承認申請書の提出がその現によっている換算の方法を採用してから3年を経過した後になされた場合であっても、その変更することについて合理的な理由がないと認められるときは、その変更を承認しないことができる。

(先物外国為替契約等の解約等があった場合の取扱い)

13の2-2-16 法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》の規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額若しくは個別損金額を計算する場合の法第61条の8第2項の規定を含む。以下13の2-2-17において同じ。)の適用を受けた外貨建資産等に係る先物外国為替契約等につき解約(解除を含む。以下13の2-2-16において同じ。)があった場合には、その解約があった日の属する事業年度(以下13の2-2-16において「解約事業年度」という。)の所得の金額の計算上、当該外貨建資産等に係る為替予約差額(法第61条の10第1項《為替予約差額の配分》に規定する為替予約差額(以下13の2-2-18において「為替予約差額」という。)をいい、令第122条の9第1項の表の第1号上欄に掲げる場合にあっては、当該為替予約差額から同号中欄のイに規定する差額に相当する金額を控除した金額をいう。)を当該先物外国為替契約等の締結の日(その日が当該外貨建資産等の取得の日又は発生の日前である場合には、その取得の日又は発生の日)から当該外貨建資産等に係る債権債務の当初の支払の日までの期間の月数又は日数で除し、これに解約事業年度開始の日から当該先物外国為替契約等の解約の日までの期間の月数又は日数を乗じて計算した金額に相当する金額を益金の額又は損金の額に算入する。(平6年課法2-1「六」により追加、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」、平15年課法2-7「五十」により改正)

(注) 月数又は日数は、暦に従って計算し、月数につき1月に満たない端数を生じたときは、これを1月とする。

(外貨建資産等に係る契約の解除があった場合の調整)

13の2-2-17 法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》の規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額又は個別損金額を計算する場合の法第61条の8第2項の規定を含む。)の適用を受けた外貨建資産等の取得又は発生に係る契約につき解除があった場合(再売買と認められる場合を除く。)には、その解除があった日の属する事業年度(以下13の2-2-17において「契約解除事業年度」という。)の所得の金額の計算上、当該契約解除事業年度の前事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)までの間に当該外貨建資産等につき法第61条の10第1項から第3項まで《為替予約差額の配分》の規定(法第81条の3第1項の規定により同項の個別益金額又は個別損金額を計算する場合の法第61条の10第1項から第3項までの規定を含む。)により益金の額又は損金の額に算入した金額の合計額を損金の額又は益金の額に算入する。(平6年課法2-1「六」により追加、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」、平15年課法2-7「五十」により改正)

(外貨建資産等の支払の日等につき繰延べ等があった場合の取扱い)

13の2-2-18 令第122条の9第1項《為替予約差額の配分》の規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額又は個別損金額を計算する場合の令第122条の9第1項の規定を含む。)の適用を受ける外貨建資産等に係る債権債務の支払の日又は当該外貨建資産等に係る先物外国為替契約等の履行の日につき繰延べ(繰上げを含む。以下13の2-2-18において「繰延べ等」という。)が行われた場合においても当該外貨建資産等につき円換算額(当該繰延べ等により円換算額に異動が生じたときは、異動後の円換算額)が確定しているときは、その繰延べ等が行われた日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度。以下13の2-2-18において「繰延事業年度」という。)以後の事業年度の所得の金額の計算上、当該外貨建資産等に係る為替予約差額の残額(当該外貨建資産等に係る為替予約差額から当該繰延事業年度の前事業年度までの各事業年度(それらの事業年度のうち連結事業年度に該当するものがある場合には、当該連結事業年度)において益金の額又は損金の額に算入した金額を控除して得た残額をいい、その繰延べ等に伴い当該外貨建資産等に係る先物外国為替契約等の内容が変更されたことにより、その円換算額に異動が生じたときは、異動後の円換算額に基づく再計算後の残額をいう。以下13の2-2-18において同じ。)を当該繰延事業年度開始の日から当該外貨建資産等に係る債権債務の繰延べ等後の支払の日までの期間の月数又は日数で除し、これに当該事業年度の月数又は日数を乗じて計算した金額に相当する金額を益金の額又は損金の額に算入する。(平6年課法2-1「六」により追加、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」、平15年課法2-7「五十」により改正)

(注)

1 当該事業年度が当該外貨建資産等に係る債権債務の支払の日の属する事業年度である場合には、当該為替予約差額の残額から当該事業年度の前事業年度(繰延事業年度以後の事業年度に限り、その事業年度が連結事業年度に該当する場合には、当該連結事業年度。)までの間に益金の額又は損金の額に算入した金額を控除して得た金額に相当する金額を益金の額又は損金の額に算入することに留意する。

2 月数又は日数は、暦に従って計算し、月数につき1月に満たない端数を生じたときは、これを1月とする。

3 外貨建資産等に係る債権債務の支払の日又は当該外貨建資産等に係る先物外国為替契約等の履行の日につき繰延べ等が行われたことに伴い、当該外貨建資産等に係る円換算額が確定しないこととなった場合には、13の2-2-16の取扱いによる。

第1節 外貨建取引に係る会計処理等

(いわゆる外貨建て円払いの取引)

13の2-1-1 法第61条の8第1項《外貨建取引の換算》に規定する外貨建取引(以下この章において「外貨建取引」という。)は、その取引に係る支払が外国通貨で行われるべきこととされている取引をいうのであるから、例えば、債権債務の金額が外国通貨で表示されている場合であっても、その支払が本邦通貨により行われることとされているものは、ここでいう外貨建取引には該当しないことに留意する。(昭54年直法2-31「七」により追加、平6年課法2-1「六」、平8年課法2-6、平10年課法2-17「八」、平12年課法2-7「十九」により改正)

(外貨建取引及び発生時換算法の円換算)

13の2-1-2 法第61条の8第1項《外貨建取引の換算》及び法第61条の9第1項第1号イ《発生時換算法の意義》の規定に基づく円換算(法第61条の8第2項の規定の適用を受ける場合の円換算を除く。)は、その取引を計上すべき日(以下この章において「取引日」という。)における対顧客直物電信売相場(以下この章において「電信売相場」という。)と対顧客直物電信買相場(以下この章において「電信買相場」という。)の仲値(以下この章において「電信売買相場の仲値」という。)による。ただし、継続適用を条件として、売上その他の収益又は資産については取引日の電信買相場、仕入その他の費用(原価及び損失を含む。以下この章において同じ。)又は負債については取引日の電信売相場によることができるものとする。(平12年課法2-7「十九」により追加、平12年課法2-19「十五」により改正)

(注)

1 本通達の本文の電信売相場、電信買相場及び電信売買相場の仲値については、原則として、その法人の主たる取引金融機関のものによることとするが、法人が、同一の方法により入手等をした合理的なものを継続して使用している場合には、これを認める。

2 上記の円換算に当たっては、継続適用を条件として、当該外貨建取引の内容に応じてそれぞれ合理的と認められる次のような外国為替の売買相場(以下この章において「為替相場」という。)も使用することができる。

(1) 取引日の属する月若しくは週の前月若しくは前週の末日又は当月若しくは当週の初日の電信買相場若しくは電信売相場又はこれらの日における電信売買相場の仲値

(2) 取引日の属する月の前月又は前週の平均相場のように1月以内の一定期間における電信売買相場の仲値、電信買相場又は電信売相場の平均値

3 円換算に係る当該日(為替相場の算出の基礎とする日をいう。以下この(注)3において同じ。)の為替相場については、次に掲げる場合には、それぞれ次によるものとする。以下この章において同じ。

(1) 当該日に為替相場がない場合には、同日前の最も近い日の為替相場による。

(2) 当該日に為替相場が2以上ある場合には、その当該日の最終の相場(当該日が取引日である場合には、取引発生時の相場)による。ただし、取引日の相場については、取引日の最終の相場によっているときもこれを認める。

4 本邦通貨により外国通貨を購入し直ちに資産を取得し若しくは発生させる場合の当該資産、又は外国通貨による借入金(社債を含む。以下この(注)4において同じ。)に係る当該外国通貨を直ちに売却して本邦通貨を受け入れる場合の当該借入金については、現にその支出し、又は受け入れた本邦通貨の額をその円換算額とすることができる。

5 法第61条の9第1項《外貨建資産等の換算額》に規定する外貨建資産等(以下この章において「外貨建資産等」という。)の取得又は発生に係る取引は、当該取得又は発生の時における支払が本邦通貨により行われている場合であっても、本通達の本文及び(注)2から4までを適用し、当該外貨建資産等の円換算を行う。

6 いわゆる外貨建て円払いの取引は、当該取引の円換算額を外貨建取引の円換算の例に準じて見積もるものとする。この場合、その見積額と当該取引に係る債権債務の実際の決済額との間に差額が生じたときは、その差額は、13の2-1-11《製造業者等が負担する為替損失相当額等》により益金の額又は損金の額に算入される部分の金額を除き、当該債権債務の決済をした日(同日前にその決済額が確定する場合には、その確定した日)の属する事業年度の益金の額又は損金の額に算入する。

(多通貨会計を採用している場合の外貨建取引の換算)

13の2-1-3 法人が、外貨建取引を取引発生時には外国通貨で記録し、各月末、事業年度終了の時等一定の時点において本邦通貨に換算するといういわゆる多通貨会計を採用している場合において、法第61条の8第1項《外貨建取引の換算》の規定の適用に当たり、各月末等の規則性を有する1月以内の一定期間ごとの一定の時点において本邦通貨への換算を行い、当該一定の時点を当該外貨建取引に係る取引発生時であるものとして13の2-1-2の取扱いを適用しているときは、これを認める。この場合、円換算に係る為替相場については、当該一定期間を基礎として計算した平均値も使用することができるものとする。(平12年課法2-7「十九」により追加)

(注) 法第61条の9第1項《外貨建資産等の換算額》に規定する期末時換算法を選定している場合の事業年度終了の時において有する外貨建資産等の円換算は、13の2-2-5《期末時換算法-事業年度終了の時における為替相場》の為替相場による。

(先物外国為替契約等がある場合の収益、費用の換算等)

13の2-1-4 外貨建取引に係る売上その他の収益又は仕入その他の費用につき円換算を行う場合において、その計上を行うべき日までに、当該収益又は費用の額に係る本邦通貨の額を先物外国為替契約等(法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》に規定する先物外国為替契約等をいう。以下この章において同じ。)により確定させているとき(当該先物外国為替契約等の締結の日において、当該法人の帳簿書類に規則第27条の11第2項《先物外国為替契約等により円換算額が確定している旨の記載の方法》に規定する記載事項に準ずる事項の記載があるときに限る。)は、その収益又は費用の額については、13の2-1-2(13の2-1-3により準用して適用する場合を含む。以下この章において同じ。)にかかわらず、その確定させている本邦通貨の額をもってその円換算額とすることができる。この場合、その収益又は費用の額が先物外国為替契約等により確定しているかどうかは、原則として個々の取引ごとに判定するのであるが、外貨建取引の決済約定の状況等に応じ、包括的に先物外国為替契約等を締結してその予約額の全部又は一部を個々の取引に比例配分するなど合理的に振り当てているときは、これを認める。(平12年課法2-7「十九」により追加、平14年課法2-1「三十四」、平15年課法2-7「四十九」により改正)

(注)

1 事業年度終了の時において、この取扱いの適用を受けた外貨建取引に係る外貨建資産等で決済時の円換算額を確定させたものを有する場合には、当該外貨建資産等に係る法第61条の10第1項《為替予約差額の配分》に規定する為替予約差額に相当する金額を同条第1項から第3項までの規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額又は個別損金額を計算する場合のこれらの規定を含む。)に基づき各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)に配分することに留意する。この場合、当該事業年度終了の日における当該為替予約差額に相当する金額の計上は、課税上弊害がない限り、為替差損益の調整勘定として処理することができるものとする。

2 法第61条の6《繰延ヘッジ処理による利益額又は損失額の繰延べ》又は第61条の7《時価ヘッジ処理による売買目的外有価証券の評価益又は評価損の計上》の規定の適用を受ける場合には、当該法人の帳簿書類に規則第27条の11第2項に規定する記載を行わず、規則第27条の8第2項《繰延ヘッジ処理》又は第27条の9第2項《時価ヘッジ処理》に規定する記載を行うことになる。

(前渡金等の振替え)

13の2-1-5 13の2-1-2により円換算を行う場合において、その取引に関して受け入れた前受金又は支払った前渡金があるときは、当該前受金又は前渡金に係る部分については、13の2-1-2にかかわらず、当該前受金又は前渡金の帳簿価額をもって収益又は費用の額とし、改めてその収益又は費用の計上日における為替相場による円換算を行わないことができるものとする。(平12年課法2-7「十九」により追加)

(延払基準の適用)

13の2-1-6 令第124条《延払基準の方法》の規定による延払基準の方法を適用する長期割賦販売等(以下13の2-1-7において「長期割賦販売等」という。)の対価の一部につき前受金を受け入れている場合において、その対価の全額につき13の2-1-2により円換算を行い、これを基として延払基準を適用しているときは、当該前受金の帳簿価額と当該前受金についての円換算額との差額に相当する金額は、当該長期割賦販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度の益金の額又は損金の額に算入し、同条第2項に規定する賦払金割合の算定に含めることに留意する。(平12年課法2-7「十九」により追加、平14年課法2-1「三十四」により改正)

(長期割賦販売等に係る債権等につき為替差損益を計上した場合の未実現利益繰延額の修正)

13の2-1-7 長期割賦販売等に該当する資産の販売等について債権総額を計上するとともにその未実現利益を繰延計上する経理を行っている法人が、当該資産の販売等に係る外貨建債権(法第61条の9第1項第1号《外貨建資産等の換算額》に規定する外貨建債権をいう。以下この章において同じ。)を当該事業年度終了の時の為替相場により円換算を行った場合において、その円換算による為替差損益を計上しているときは、繰延経理をした当該未実現利益の額を調整するものとする。(平12年課法2-7「十九」により追加)

(注) 長期割賦販売等に該当する資産の販売等に係る短期外貨建債権(令第122条の4第1号《短期外貨建債権債務》に規定する短期外貨建債権をいう。以下この章において同じ。)につき計上した為替差損益に対応する未実現利益の額を法人が継続して調整しないこととしているときは、本文にかかわらずこれを認める。

(海外支店等の資産等の換算の特例)

13の2-1-8 法人が国外に支店等を有する場合において、当該支店等の外国通貨で表示されている財務諸表を本店の財務諸表に合算する場合における円換算額については、当該支店等の財務諸表項目のすべてについて当該事業年度終了の時の為替相場による円換算額を付すことができるものとする。(平12年課法2-7「十九」により追加、平14年課法2-1「三十四」により改正)

(注) 上記の円換算に当たっては、継続適用を条件として、収益及び費用(前受金等の収益性負債の収益化額及び前払金等の費用性資産の費用化額を除く。)の換算につき、取引日の属する月若しくは半期又は当該事業年度の一定期間内における電信売買相場の仲値、電信買相場又は電信売相場の平均値も使用することができる。この場合、当該国外支店等に係る当期利益の額又は当期損失の額の円換算額は当該国外支店等に係る、貸借対照表に計上されている金額の円換算額となることに留意する。

(為替差益を計上した場合の資産の取得価額の不修正)

13の2-1-9 資産の取得に要した法第61条の9第1項第1号《外貨建資産等の換算額》に規定する外貨建債務(以下この章おいて「外貨建債務」という。)を当該事業年度終了の時の為替相場により円換算を行ったため為替差益が生じた場合であっても、当該資産の取得価額を減額することはできないことに留意する。(平12年課法2-7「十九」により追加)

(外貨建てで購入した原材料の受入差額)

13の2-1-10 法人が、外貨建てで購入した原材料についての仕入金額の換算を社内レートによって行う等13の2-1-2及び13の2-1-4に定める方法によって行っていない場合には、13の2-1-2又は13の2-1-4に定める方法によって換算した金額と当該法人が計上した金額との差額は、原材料受入差額に該当する。(平12年課法2-7「十九」により追加)

(注) 当該差額については5-3-8《原材料受入差額の処理の簡便計算方式》を適用することができる。

(製造業者等が負担する為替損失相当額等)

13の2-1-11 製造業者等が商社等を通じて行った輸出入等の取引に関して生ずる為替差損益の全部又は一部を製造業者等に負担させ又は帰属させる契約を締結している場合における商社等及び製造業者等の取扱いについては、次による。(平12年課法2-7「十九」により追加、平14年課法2-1「三十四」により改正)

(1) 商社等 外貨建債権又は外貨建債務(以下この章において「外貨建債権債務」という。)について法第61条の9第1項第1号ロ《外貨建資産等の換算額》に規定する期末時換算法(以下この章において「期末時換算法」という。)を選定している場合(同号イに規定する発生時換算法(以下この章において「発生時換算法」という。)を選定している外貨建債権債務につき令第122条の3《外国為替の売買相場が著しく変動した場合の外貨建資産等の期末時換算》の規定の適用を受けたときを含む。)において、当該契約に係る外貨建債権債務につき当該事業年度終了の時にその決済が行われたものと仮定した場合において製造業者等に負担させ又は帰属させることとなる金額(当該外貨建債権債務に係る換算差額又は法第61条の10第1項から第3項まで《為替予約差額の配分》に規定する各事業年度に配分すべき金額に相当する金額のうち、負担させ又は帰属させることとなる金額に限る。)を当該事業年度の益金の額又は損金の額に算入する。

(2) 製造業者等 すべての商社等に対する当該契約に係る金銭債権及び金銭債務につき当該事業年度終了の時にその決済が行われたものと仮定した場合において負担し又は帰属することとなる金額(当該金銭債権及び金銭債務につき外貨建債権債務を有するとした場合において当該外貨建債権債務に係る換算差額又は同条第1項から第3項までに規定する各事業年度に配分すべき金額に相当する金額のうち、負担し又は帰属することとなる金額に限る。)を当該事業年度の損金の額又は益金の額に算入しているときは、継続適用を条件として、これを認める。

第2節 外貨建資産等の換算等

(前渡金、未収収益等)

13の2-2-1 外貨建取引に関して支払った前渡金又は収受した前受金で資産の売買代金に充てられるものは、外貨建債権債務に含まれない。ただし、外貨建取引に係る未収収益又は未払費用は、外貨建債権債務に該当するものとして取り扱う。(昭50年直法2-21「33」により追加、平6年課法2-1「六」、平8年課法2-6、平12年課法2-7「二十」により改正)

(工事進行基準を適用した場合の未収金)

13の2-2-2 法人が外貨建工事(2-4-20《外貨建工事に係る契約の時における為替相場》に定める外貨建工事をいう。以下13の2-2-2において同じ。)の収益について、法第64条第1項又は第2項《工事の請負に係る収益及び費用の帰属事業年度》に規定する工事進行基準を適用している場合には、たとえ当該収益に対応する工事収入金を未収金として計上しているときであっても、当該外貨建工事の目的物の引渡しがあるまでは当該未収金は外貨建債権に該当しないことに留意する。(平10年課法2-17「八」により追加、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(先物外国為替契約等の範囲-選択権付為替予約)

13の2-2-3 法人が、選択権付為替予約をしている場合において、当該選択権付為替予約に係る選択権の行使をしたときは、その選択権の行使をした日が法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》に規定する先物外国為替契約等の締結の日となることに留意する。この場合、オプション料に相当する金額は、法第61条の10第1項《為替予約差額の配分》に規定する為替予約差額の直先差額に含めて各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)の益金の額又は損金の額として配分する。(平8年課法2-6により追加、平10年課法2-7「二十一」、平12年課法2-7「二十」、平15年課法2-7「五十」により改正)

(発生時換算法-期末時換算による換算差額を資本の部に計上している場合の取扱い)

13の2-2-4 事業年度終了の時(以下13の2-2-4において「期末時」という。)に有する法第61条の9第1項第2号ロ及びハ《外貨建資産等の換算額》に規定する有価証券について、期末時における為替相場により換算した金額をもって当該有価証券の当該期末時における円換算額とし、かつ、当該換算によって生じた換算差額の金額の全額をいわゆる洗替方式により資本の部に計上している場合の当該換算の方法は、発生時換算法として取り扱うのであるから留意する。(平12年課法2-7「二十」により追加)

(注) 上記の円換算を行っている場合における次に掲げる事項は、それぞれ次によることに留意する。

(1) 当該有価証券の令第22条第1項第1号又は第2号《総資産の帳簿価額等》に規定する帳簿価額は、当該期末時の換算を行う前の金額となる。

(2) 資本の部に計上した換算差額に相当する金額は、法第2条第17号及び第18号《定義》に規定する資本積立金額及び利益積立金額に該当しない。

(3) 「換算差額の金額の全額をいわゆる洗替方式により資本の部に計上している場合」には、税効果会計に基づき、当該換算差額の金額の一部に相当する金額を繰延税金資産又は繰延税金負債として計上している場合が含まれる。

(期末時換算法-事業年度終了の時における為替相場)

13の2-2-5 法人が期末時換算法により円換算を行う場合(法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》の規定の適用を受ける場合を除く。)の為替相場は、事業年度終了の日の電信売買相場の仲値による。ただし、継続適用を条件として、外国通貨の種類の異なるごとに当該外国通貨に係る外貨建資産等のすべてについて、外貨建ての資産については電信買相場により、外貨建ての負債については電信売相場によることができる。(昭50年直法2-21「33」により追加、昭53年直法2-24「6」、昭54年直法2-31「七」、昭57年直法2-11「十三」、平6年課法2-1「六」、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」により改正)

(注)

1 当該事業年度終了の日の電信売買相場の仲値、電信買相場又は電信売相場は、継続適用を条件として、当該事業年度終了の日を含む1月以内の一定期間におけるそれぞれの平均値によることができる。

2 当該事業年度終了の日の電信買相場又は電信売相場が異常に高騰し、又は下落しているため、これらの相場又はその仲値によることが適当でないと認められる場合も、(注)1の平均値を使用することができる。

(先物外国為替契約等がある外貨建資産・負債の換算)

13の2-2-6 法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》に規定する「資産又は負債の金額」又は令第122条《先物外国為替契約により発生時の外国通貨の円換算額を確定させた外貨建資産・負債の換算》に規定する「外貨建取引に伴って支払い、又は受け取る外国通貨の金額」の円換算額が先物外国為替契約等により確定しているときは、これらの規定に基づき、当該先物外国為替契約等により確定している円換算額をもってこれらの規定に規定する資産又は負債(以下この章において「外貨建資産・負債」という。)の円換算額とするのであるが、当該外貨建資産・負債につき先物外国為替契約等を締結しているかどうかは、原則として個々の外貨建資産・負債ごとに判定することに留意する。ただし、法人が、その取引の決済約定の状況等に応じ、包括的に先物外国為替契約等を締結しているような場合には、当該外貨建資産・負債に係る同項に規定する円換算額は、その予約額の全部又は一部を個々の取引に比例配分するなど合理的に振り当てて算出するものとする。(平8年課法2-6により追加、平10年課法2-7「二十一」、平12年課法2-7「二十」により改正)

(注) 法第61条の8第2項の規定は、令第122条の規定に優先して適用されることに留意する。

(外貨建資産等につき通貨スワップ契約を締結している場合の取扱い)

13の2-2-7 外貨建資産等につき規則第27条の11第1項第1号又は第2号《外貨建資産等の決済時の円換算額を確定させる先物外国為替契約等》のいずれかの要件を満たす同項に規定する「金銭の支払を相互に約する取引に係る契約」(以下13の2-2-7において「通貨スワップ契約」という。)を締結している場合の当該外貨建資産等に係る先物外国為替契約等により確定している円換算額(以下13の2-2-7において「通貨スワップ換算元本額」という。)は、当該通貨スワップ契約により元本の額として授受すべき本邦通貨の額とする。この場合、通貨スワップ契約により授受をする契約上の受取利子又は支払利子の総額は、利息法又は定額法に基づき各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)に配分する。ただし、当該受取利子又は支払利子に係るスワップレート(当該受取利子又は支払利子に係る本邦通貨の額を当該利子の外国通貨表示の金額で除して計算した金額をいう。)が、当該法人が当該法人の主たる取引金融機関との間で為替予約をするとした場合のものと同等と認められるときは、当該通貨スワップ契約により授受をする契約上の受取利子又は支払利子の額を上記の配分額に代わる各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)の利子相当額とすることができる。(平8年課法2-6により追加、平10年課法2-7「二十一」、平10年課法2-17「八」、平12年課法2-7「二十」、平14年課法2-1「三十四」、平15年課法2-7「五十」により改正)

(注) 外貨建資産等につき通貨スワップ契約によって生ずる換算差額相当額(当該外貨建資産等の取得時又は発生時の為替相場による円換算額と通貨スワップ換算元本額との差額をいう。)は、法第61条の10第1項から第3項まで《為替予約差額の配分》の規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額又は個別損金額を計算する場合の法第61条の10第1項から第3項までの規定を含む。)により各事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)に配分することに留意する。

(2以上の先物外国為替契約等を締結している場合の契約締結日の特例)

13の2-2-8 法人が当該事業年度において外貨建資産等につき2以上の先物外国為替契約等を締結した場合において、当該2以上の先物外国為替契約等の締結した日の属する月が異なるときは、当該2以上の先物外国為替契約等のすべてにつき当該事業年度開始の日以後6月(当該事業年度の月数が12月に満たない場合には、6に当該事業年度の月数を乗じてこれを12で除して計算した月数)を経過した日において締結したものとして法第61条の10第1項から第3項まで《為替予約差額の配分》の規定を適用することができるものとする。(平8年課法2-6により追加、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(注)

1 当該月数は、暦に従って計算し、1月に満たない端数を生じたときは、これを1月とする。

2 令第122条の9第3項《為替予約差額の月数按分の特例》の規定に基づく月数による按分は継続適用を前提として認められているものであるが、本文の適用は、同項の規定の適用を受けている場合に限られないことに留意する。

(期末時換算法-為替差損益の一括表示)

13の2-2-9 法人が外貨建資産等につき期末時換算法を選定している場合の為替差損益を個々の外貨建資産等の額に加算又は減算しないで、いわゆる洗替方式により売掛金、借入金等のそれぞれの項目に一括して加算又は減算している場合であっても、その計算を認めるものとする。この場合、貸倒引当金の計算の基礎となる金銭債権の額は、当該金銭債権の額に対応する為替差損益に相当する金額を加算又は減算して計算することに留意する。(昭50年直法2-21「33」により追加、平6年課法2-1「六」、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」により改正)

(為替相場の著しい変動があった場合の外貨建資産等の換算)

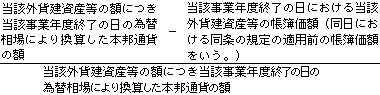

13の2-2-10 事業年度終了の時において有する個々の外貨建資産等(令第122条の3《外国為替の売買相場が著しく変動した場合の外貨建資産等の期末時換算》に規定する外貨建資産等に限る。以下13の2-2-10において同じ。)につき次の算式により計算した割合がおおむね15%に相当する割合以上となるものがあるときは、当該外貨建資産等については、同条に規定する「外国為替の売買相場が著しく変動した場合」に該当するものとして当該外貨建資産等の額(帳簿価額として付されている金額の外貨表示金額をいう。)につき同条の規定に基づく円換算を行うことができる。(昭54年直法2-31「七」により追加、平8年課法2-6、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(算式)

(注)

1 算式中の「当該事業年度終了の日の為替相場」は、13の2-2-5に定めるところによる。

2 多数の外貨建資産等を有するため、個々の外貨建資産等ごとに算式による割合の計算を行うことが困難である場合には、外国通貨の種類を同じくする外貨建債権、外貨建債務、外貨建有価証券、外貨預金又は外国通貨のそれぞれの合計額を基礎としてその計算を行うことができるものとする。

3 外国通貨の種類を同じくする外貨建資産等につき上記の算式により計算した割合がおおむね15%に相当する割合以上となるものが2以上ある場合には、その一部についてのみ同条の規定による円換算を行うことはできないことに留意する。

(適正な円換算をしていない場合の処理)

13の2-2-11 法人が当該事業年度終了の時において有する外貨建資産等につきそのよるべきものとされる方法による円換算を行っていない場合には、当該事業年度の所得の金額の計算上そのよるべきものとされる方法により換算した金額とその帳簿価額との差額は、益金の額又は損金の額に算入する。ただし、その差額を損金の額に算入しなかったことにつき法第 129条第2項《更正に関する特例》の規定の適用があると認められる場合には、この限りでない。(昭50年直法2-21「33」により追加、昭53年直法2-24「7」、平8年課法2-6、平12年課法2-7「二十」により改正)

(期限徒過の外貨建債権)

13の2-2-12 外貨建債権で既にその支払期限を経過し支払が延滞しているものは、短期外貨建債権に該当しないものとして取り扱う。(平12年課法2-7「二十」により追加)

(自社発行の新株予約権証券及び転換社債型新株予約権付社債)

13の2-2-13 自社発行の外貨建ての新株予約権証券及び行使期間満了前の外貨建ての1-5-5《外貨建ての転換社債型新株予約権付社債の権利行使があった場合の資本積立金額》に定める転換社債型新株予約権付社債の円換算に当たっては、原則としてこれらのものを金銭債務である外貨建債務に該当しないものとして取り扱うのであるが、当該転換社債型新株予約権付社債(償還日が当該事業年度終了の日の翌日から1年以内に到来するものに限る。)の行使価格が、当該事業年度終了の時に、その行使の対象となる株式の相場を大きく上回り、行使の請求の可能性がないと認められる場合には、当該転換社債型新株予約権付社債は、短期外貨建債務(令第122条の4第1項第1号《短期外貨建債権債務》に規定する短期外貨建債務をいう。)に該当することに留意する。(平12年課法2-7「二十」により追加、平15年課法2-7「五十」により改正)

(注) 法人の保有する外貨建ての新株予約権証券及び転換社債型新株予約権付社債は、外貨建有価証券に該当する。

(届出の効力)

13の2-2-14 法人が令第122条の4《外貨建資産等の期末換算方法の選定の方法》の規定に基づき、同条各号に掲げる外貨建資産等の区分ごとに外貨建資産等の換算の方法を届け出ている場合において、その届出後届出をしたいずれかの区分に属する外貨建資産等を有しないこととなっても、当該区分に属する外貨建資産等の換算方法に係る届出は引き続きその効力を有することに留意する。

令第122条の10第1項《為替予約差額の一括計上の方法の選定の手続》の規定に基づき、法第61条の10第3項《為替予約差額の一括計上》の方法を外国通貨の種類の異なるごとに届け出ている場合も同様とする。(昭50年直法2-21「33」により追加、昭53年直法2-24「7」、平6年課法2-1「六」、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(注) その後当該区分又は当該外国通貨の種類に属する外貨建資産等の取得又は発生があった場合において、その外貨建資産等につき当該届出による方法以外の方法により円換算等をしようとするときは、令第122条の6《外貨建資産等の期末換算の方法の変更の手続》又は令第122条の11《為替予約差額の一括計上の方法の変更の手続》の規定の適用がある。

(換算方法の変更申請があった場合等の「相当期間」)

13の2-2-15 いったん採用した外貨建資産等の換算の方法は特別の事情がない限り継続して適用すべきものであるから、法人が現によっている換算の方法を変更するために令第122条の6第2項《外貨建資産等の期末換算の方法の変更の手続》の規定に基づいてその変更承認申請書を提出した場合において、その現によっている換算の方法を採用してから3年を経過していないときは、その変更が合併や分割に伴うものである等その変更することについて特別な理由があるときを除き、同条第3項の相当期間を経過していないときに該当するものとする。

令第122条の11《為替予約差額の一括計上の方法の変更の手続》の規定に基づきその選定した方法を変更する場合も同様とする。(昭55年直法2-8「三十七」により追加、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」により改正)

(注) その変更承認申請書の提出がその現によっている換算の方法を採用してから3年を経過した後になされた場合であっても、その変更することについて合理的な理由がないと認められるときは、その変更を承認しないことができる。

(先物外国為替契約等の解約等があった場合の取扱い)

13の2-2-16 法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》の規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額若しくは個別損金額を計算する場合の法第61条の8第2項の規定を含む。以下13の2-2-17において同じ。)の適用を受けた外貨建資産等に係る先物外国為替契約等につき解約(解除を含む。以下13の2-2-16において同じ。)があった場合には、その解約があった日の属する事業年度(以下13の2-2-16において「解約事業年度」という。)の所得の金額の計算上、当該外貨建資産等に係る為替予約差額(法第61条の10第1項《為替予約差額の配分》に規定する為替予約差額(以下13の2-2-18において「為替予約差額」という。)をいい、令第122条の9第1項の表の第1号上欄に掲げる場合にあっては、当該為替予約差額から同号中欄のイに規定する差額に相当する金額を控除した金額をいう。)を当該先物外国為替契約等の締結の日(その日が当該外貨建資産等の取得の日又は発生の日前である場合には、その取得の日又は発生の日)から当該外貨建資産等に係る債権債務の当初の支払の日までの期間の月数又は日数で除し、これに解約事業年度開始の日から当該先物外国為替契約等の解約の日までの期間の月数又は日数を乗じて計算した金額に相当する金額を益金の額又は損金の額に算入する。(平6年課法2-1「六」により追加、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」、平15年課法2-7「五十」により改正)

(注) 月数又は日数は、暦に従って計算し、月数につき1月に満たない端数を生じたときは、これを1月とする。

(外貨建資産等に係る契約の解除があった場合の調整)

13の2-2-17 法第61条の8第2項《先物外国為替契約等により円換算額を確定させた外貨建取引の換算》の規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額又は個別損金額を計算する場合の法第61条の8第2項の規定を含む。)の適用を受けた外貨建資産等の取得又は発生に係る契約につき解除があった場合(再売買と認められる場合を除く。)には、その解除があった日の属する事業年度(以下13の2-2-17において「契約解除事業年度」という。)の所得の金額の計算上、当該契約解除事業年度の前事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度)までの間に当該外貨建資産等につき法第61条の10第1項から第3項まで《為替予約差額の配分》の規定(法第81条の3第1項の規定により同項の個別益金額又は個別損金額を計算する場合の法第61条の10第1項から第3項までの規定を含む。)により益金の額又は損金の額に算入した金額の合計額を損金の額又は益金の額に算入する。(平6年課法2-1「六」により追加、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」、平15年課法2-7「五十」により改正)

(外貨建資産等の支払の日等につき繰延べ等があった場合の取扱い)

13の2-2-18 令第122条の9第1項《為替予約差額の配分》の規定(法第81条の3第1項《個別益金額又は個別損金額の益金又は損金算入》の規定により同項の個別益金額又は個別損金額を計算する場合の令第122条の9第1項の規定を含む。)の適用を受ける外貨建資産等に係る債権債務の支払の日又は当該外貨建資産等に係る先物外国為替契約等の履行の日につき繰延べ(繰上げを含む。以下13の2-2-18において「繰延べ等」という。)が行われた場合においても当該外貨建資産等につき円換算額(当該繰延べ等により円換算額に異動が生じたときは、異動後の円換算額)が確定しているときは、その繰延べ等が行われた日の属する事業年度(その事業年度が連結事業年度に該当する場合には、当該連結事業年度。以下13の2-2-18において「繰延事業年度」という。)以後の事業年度の所得の金額の計算上、当該外貨建資産等に係る為替予約差額の残額(当該外貨建資産等に係る為替予約差額から当該繰延事業年度の前事業年度までの各事業年度(それらの事業年度のうち連結事業年度に該当するものがある場合には、当該連結事業年度)において益金の額又は損金の額に算入した金額を控除して得た残額をいい、その繰延べ等に伴い当該外貨建資産等に係る先物外国為替契約等の内容が変更されたことにより、その円換算額に異動が生じたときは、異動後の円換算額に基づく再計算後の残額をいう。以下13の2-2-18において同じ。)を当該繰延事業年度開始の日から当該外貨建資産等に係る債権債務の繰延べ等後の支払の日までの期間の月数又は日数で除し、これに当該事業年度の月数又は日数を乗じて計算した金額に相当する金額を益金の額又は損金の額に算入する。(平6年課法2-1「六」により追加、平8年課法2-6、平10年課法2-7「二十一」、平12年課法2-7「二十」、平14年課法2-1「三十四」、平15年課法2-7「五十」により改正)

(注)

1 当該事業年度が当該外貨建資産等に係る債権債務の支払の日の属する事業年度である場合には、当該為替予約差額の残額から当該事業年度の前事業年度(繰延事業年度以後の事業年度に限り、その事業年度が連結事業年度に該当する場合には、当該連結事業年度。)までの間に益金の額又は損金の額に算入した金額を控除して得た金額に相当する金額を益金の額又は損金の額に算入することに留意する。

2 月数又は日数は、暦に従って計算し、月数につき1月に満たない端数を生じたときは、これを1月とする。

3 外貨建資産等に係る債権債務の支払の日又は当該外貨建資産等に係る先物外国為替契約等の履行の日につき繰延べ等が行われたことに伴い、当該外貨建資産等に係る円換算額が確定しないこととなった場合には、13の2-2-16の取扱いによる。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIHON-HOKI PUBULISHING.CO.LTD.