資料2005年01月12日 【税務通達等】 質疑応答事例(相続税・贈与税関係)みなし相続財産

(みなし相続財産)

1 特別夫婦年金保険に係る課税関係

2 人身傷害補償保険の後遺障害保険金を定期金により受け取っていた者が死亡した場合に支払われる一時金

3 人身傷害補償保険の死亡保険金のうち保険会社が被害者の相続人に代位して政府保障事業に請求する金額の取扱い

4 年金払積立傷害保険に係る課税関係

5 建物更生共済契約に係る課税関係

6 生前に退職している被相続人の死亡により元の勤務先から支払いを受ける特別弔慰金等

7 被相続人の死亡退職に伴い遺族補償金として支給された金額

8 死亡退職金の課税時期

9 死亡退職金を辞退した場合

10 失踪宣告が行われたことに伴い死亡退職金の支払いがあった場合の課税関係

11 遺言に基づき遺産の換価代金で特定公益信託を設定した場合の相続税及び譲渡所得の課税関係

特別夫婦年金保険に係る課税関係

【 照会要旨】

簡易保険の「特別夫婦年金保険」は、配偶者の一方の死亡後に年金の支払いが開始されるもので、その概要は次のとおりです。

(1) 夫婦のうちいずれか一方が保険契約者(主たる被保険者)となり、夫婦の他方が配偶者たる被保険者となる。

(2) 夫婦のうちいずれか一方が死亡した日から夫婦のうち生存している者に年金を支払う。ただし、年金支払開始年齢に達する日前に夫婦のいずれか一方が死亡した場合には、年金支払開始年齢に達した日から夫婦のうち生存している者に一定の期間(保証期間)中、年金を支払う。

(3) 年金受給者である生存配偶者が保証期間中に死亡した場合には、その者の相続人に継続年金が支払われる。

この保険に関する相続税及び贈与税の課税関係はどのようになりますか。

なお、保険契約者(主たる被保険者)はA、配偶者たる被保険者はBであり、保険料はAが全額負担しているものとします。

【 回答要旨】

1 年金支払開始年齢に達する前にAが死亡した場合

年金支払開始年齢に達する前にAが死亡した場合には、BがAから保険契約者の地位を承継します。すなわち、BがAから生命保険契約に関する権利(いわゆる本来の相続財産)を相続しますので相続税の課税対象となります。

なお、当該生命保険契約に関する権利については、財産評価基本通達214(生命保険契約に関する権利の評価)により評価します。

(注)1 平成15年4月1日から平成18年3月31日までの間に相続又は遺贈により取得した生命保険契約に関する権利については、平成15年改正前の相続税法第26条の規定により評価を行うことができます。

2 年金支払開始年齢に達する前にBが死亡した場合には、相続税及び贈与税の課税関係は生じません。

2 A又はBに年金の支払いが開始した場合

(1) 年金支払開始年齢に達した後にAが死亡した場合(Bに年金が支払われた場合)

BはAから生命保険金を相続により取得したものとみなされて相続税の課税対象となります。なお、当該生命保険金については、相続税法第24条第4項の規定により評価します。

(2) Aが死亡した後に年金支払開始年齢に達した場合(Bに年金が支払われた場合)

相続税及び贈与税の課税関係は生じません(上記1でAの死亡時に課税済)。

(3) Aに年金が支払われた場合

相続税及び贈与税の課税関係は生じません。

3 年金受給者が保証期間中に死亡した場合(年金受給者の相続人に継続年金が支払われた場合)

(1) 上記2の(1)又は(2)のケースでBが死亡した場合

Aの支払った保険料はBが支払ったものとみなされ(相法3②)、Bの相続人がBから保証期間付定期金に関する権利(相法3①五)を相続により取得したものとみなされて相続税の課税対象となります。

なお、当該保証期間付定期金に関する権利については、相続税法第24条第1項第1号の規定により評価します。

(2) 上記2の(3)のケースでAが死亡した場合

Aの相続人がAから保証期間付定期金に関する権利(相法3①五)を相続により取得したものとみなされて相続税の課税対象となります。

【 関係法令通達】

相続税法第3条第1項第5号、第3条第2項、第24条第4項

相続税法基本通達3-36(1)

財産評価基本通達214

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

人身傷害補償保険の後遺障害保険金を定期金により受け取っていた者が死亡した場合に支払われる一時金

【 照会要旨】

A社の人身傷害補償保険の後遺障害保険金については、原則として後遺障害確定時に一時金として被害者(被保険者)に支払われる(所得税は非課税)が、一定の場合に被保険者が選択したときには、逸失利益に対する損害補てん部分については、就労可能年限までの定期金による支払いを受けることができます。

この定期金による支払いを受けていた被保険者が、その後、定期金支払い終了前に死亡した場合には、相続人に対して未払分(未払いとなった定期金の総額から残年数に応じた中間利息相当額を控除した金額)が一括して支払われることになりますが、この被保険者の死亡により相続人に対して支払われる一時金は相続税の課税対象となりますか。

なお、定期金により後遺障害保険金を受け取っていた者の死亡は保険事故ではありません。また、一時金は、保険契約によって受取人が指定されているものではなく、死亡した後遺障害者のすべての相続権者から委任を受けた者がその請求を行うことができるとされています。

【 回答要旨】

被相続人(被保険者)が有していた保険金請求権に係る未払金に関する権利を相続により取得し、当該権利に基づいて一時金を受領するものですから、当該権利は、本来の相続財産として相続税の課税対象となり、その価額は、一時金の金額によることとなります。

【 関係法令通達】

平成11年10月18日課審5-2「人身傷害補償保険金に係る所得税、相続税及び贈与税の取扱い等について(法令解釈通達)」

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

人身傷害補償保険の死亡保険金のうち保険会社が被害者の相続人に代位して政府保障事業に請求する金額の取扱い

【 照会要旨】

人身傷害補償保険の死亡保険金のうち、保険会社が被害者の相続人に代位して加害者に請求することとなる部分の金額については、損害賠償金の性格を有する金額として、相続又は贈与により取得したものとみなされる保険金には含まれず、相続税等の課税対象とはならないこととして扱われています。

ところで、あて逃げ事故等の場合のように加害者が明らかでないため損害賠償請求をすることができない場合には、被害者は政府保障事業に請求し自賠責保険金相当額の補てんが受けられることとされているため(自動車損害賠償保障法第72条)、当該補てん金相当額を含めて人身傷害補償保険の死亡保険金が支払われ、保険会社が被害者の相続人に代位して政府に請求する場合があります。

この場合の政府保障事業からの補てん金相当額についても、相手方過失割合に応じて事故の相手方に対して直接損害賠償請求をして取得する損害賠償金と同様の性格を有するものとして、相続税は非課税となると解してよろしいですか。

【 回答要旨】

照会意見のとおりで差し支えありません。

【 関係法令通達】

平成11年10月18日課審5-2「人身傷害補償保険金に係る所得税、相続税及び贈与税の取扱い等について(法令解釈通達)」

自動車損害賠償保障法第72条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

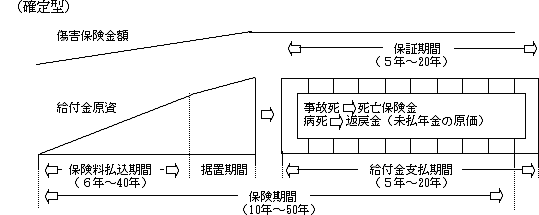

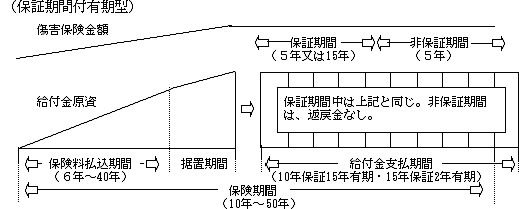

年金払積立傷害保険に係る課税関係

【 照会要旨】

年金払積立傷害保険の概要は、次のとおりであるが、保険契約者(=保険料負担者)A、被保険者B、給付金受取人Bの場合の贈与税等の課税関係はどのようになりますか。

1 保険期間の初日から満期までの全保険期間を通して傷害保険としての給付(死亡保険金又は後遺障害保険金(以下、単に「保険金」という。)の支払い。)が行われ、保険料払込終了後の一定時点(以下「給付金支給開始日」という。)から、給付金受取人に対して、一定期間、毎年、年金払方式により給付金が支払われます。

ただし、保険期間中に、全損事由等(①保険金の全額を支払う傷害が発生した場合、又は②被保険者が傷害事故以外の事由により死亡した場合)が生じた場合には、以後の給付金の支払いは停止します。

2 給付金の支払期間によって、「確定型」と「保証期間付有期型」とに分かれるが、いずれも給付金支給開始日から、一定期間、被保険者が生存(被保険者に後遺障害保険金の全額が支払われる後遺障害が生じた場合を除く。以下「生存等」という。)している限り、給付金が支払われ、その間に、被保険者が死亡(被保険者に後遺障害保険金の全額が支払われる後遺障害が生じた場合を含む。)した場合には、以後の給付金の支払いは停止し、保険金又は返戻金が支払われます。

3 保険契約の当事者は、契約者、被保険者、給付金受取人(契約者又は被保険者のいずれかに限る。)及び死亡保険金受取人です。

なお、契約者と給付金受取人とが異なる場合には、給付金受取人は、給付金支給開始日に保険契約上の一切の権利義務を契約者から承継します。

4 契約者は、いつでも将来に向かって保険契約を解約することができます(保証期間内の解約であれば返戻金が支払われます。)。

【 回答要旨】

1 給付金支給開始日前

(1) 契約者が死亡した場合に当該契約を承継する契約者の相続人の課税関係

年金払積立傷害保険(以下「年金保険」という。)契約に関する権利を承継するAの相続人へ相続税が課税されます。この場合の年金保険契約に関する権利の評価は、相続税法第25条の規定によります。

(注) 契約者以外の者が保険料を負担していた場合において、給付金支給開始日前に保険料の負担者が死亡したときには、契約者が保険料の負担者から「定期金給付契約」に関する権利を相続又は遺贈により取得したものとみなして相続税が課税されます(相法3①四)。

(2) 契約者死亡後に当該契約を承継した契約者の相続人が当該契約を解約した場合に当該者に支払われる返戻金の課税関係

返戻金を取得するAの相続人へ所得税(一時所得)が課税されます(所令184②、④)。

2 給付金支給開始日以降

(1) 給付金支給開始日に給付金受給権を取得する給付金受取人の課税関係

給付金受給権を取得するBに贈与税が課税されます(相法6①一)。この場合の給付金受給権の評価は、原則として年金保険の保証期間の残存期間に応じた相続税法第24条第1項第1号の規定によります。

(2) 給付金受取人が年金保険契約を解約し、返戻金を取得した場合の課税関係

返戻金を取得するBに所得税(一時所得)が課税されます(所令184②、④)。

【 関係法令通達】

相続税法第3条第1項第4号、第6条第1項第1号、第24条第1項第1号、第25条

所得税法施行令第184条第2項、第4項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物更生共済契約に係る課税関係

【 照会要旨】

甲は、乙所有の建物の共済を目的とする建物更生共済に加入し、掛金を負担していました。

甲又は乙について相続が開始した場合、建物更生共済契約に関する相続税の課税関係はどのようになりますか。

[ 契約関係]

共済契約者(掛金負担者) :甲(長男)

被共済者 (建物所有者) :乙(父)

満期共済金受取人 :甲

【 回答要旨】

共済契約者甲について相続が開始した場合には、建物更生共済契約の約款によれば、共済契約者の相続人に契約が承継されることとなっていることから、建物更生共済契約に関する権利が甲の本来の相続財産として相続税の課税対象となり、その評価額は、相続開始時における解約返戻金相当額となります。

また、乙について相続が開始した場合、当該共済契約に関して相続税の課税対象となるものはありません。

なお、満期時に取得する満期共済金は、満期共済金受取人の一時所得の課税対象となります。

【 関係法令通達】

相続税法第5条第1項、第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

生前に退職している被相続人の死亡により元の勤務先から支払いを受ける特別弔慰金等

【 照会要旨】

A㈱を平成○年に退職(退職時に退職給与規程に基づき退職手当金の支給を受けた。)し、B㈱に再就職していたところ、翌年に死亡しました。

この死亡に伴い、A㈱およびB㈱から次のとおり、弔慰金等の支給がありました。これについては、相続税等の課税関係はどうなりますか A㈱特別弔慰金(弔慰金支給規程) 340万円

B㈱退職慰労金(退職給与規程) 111万3千円

〃 特別弔慰金(弔慰金支給規程) 220万円

【 回答要旨】

1 A㈱から支給されるものは、雇用者以外の者から支払われるもので被相続人の生前の役務の対価とはいえません(A㈱からの退職手当金の支給は既に受けています。)から、その特別弔慰金は相続税法第3条第1項2号に規定する退職手当金等に該当しません。

遺族の一時所得となります。

2 B㈱から支給された退職慰労金は、被相続人の生存中の役務の対価と認められるので、相続税法第3条第1項2号に規定する退職手当金等に該当します。

3 B㈱から支給される特別弔慰金については、相続税法基本通達3-18から3-20までにより判定することになります。

【 関係法令通達】

相続税法第3条第1項第2号

相続税法基本通達3-18、3-19、3-20

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

被相続人の死亡退職に伴い遺族補償金として支給された金額

【 照会要旨】

株式会社S社は、社員を被保険者とし、S社を保険契約者及び保険金受取人とする生命保険契約(2年ごとの掛捨て生命保険契約)を締結し、その契約に係る保険料を負担しています。

当該被保険者たる社員が死亡した場合には通常の退職金のほかに、当該契約に係る保険金額(独身者200万円、妻帯者500万円、20年以上勤務者700万円)と同額の金銭を遺族補償として遺族に支給することとしています。

この遺族が支給を受けた金額に対しては、相続税が課税されますか。

【 回答要旨】

遺族に支給される当該支給金額は、被相続人の勤務に基づいて支給されるものですから、相続税法基本通達3-17のただし書に該当し、相続税法第3条第1項第2号に規定する退職手当金等に該当します。

【 関係法令通達】

相続税法第3条第1項第2号

相続税法基本通達3-17

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

死亡退職金の課税時期

【 照会要旨】

相続税法第3条第1項第2号の規定は、「被相続人の死亡後3年以内に支給が確定したものの支給を受けた場合」と規定していますが、死亡退職金の課税時期は、死亡退職金の支給が確定した時か、それとも当該死亡退職金の支払いがあった時のいずれですか。

【 回答要旨】

死亡退職金の支給の確定があれば、死亡退職金の支払請求権(債権)という財産を取得したことになりますから、その時点において相続税の課税原因が発生しているというべきです。相続税法第3条の規定は、相続財産とみなされる財産を擬制しているに過ぎず、課税時期については、定めていないと解されます。

したがって、死亡退職金については、死亡後3年以内にその支給が確定すれば、実際の支払いが3年以内であるかどうかを問わず相続税が課税されることになります。

【 関係法令通達】

相続税法第3条第1項第2号

相続税法基本通達3-30

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

死亡退職金を辞退した場合

【 照会要旨】

A㈱は、社長が死亡したため、株主総会及び取締役会の決議に基づき死亡退職金として1億円をその遺族に支払っていましたが、その後、遺族から退職金受領を辞退したい旨の申し入れがあり、1億円が返還されました。この場合、相続税の課税はどのようになるのでしょうか。

【 回答要旨】

社長の遺族が受領した退職金1億円は、その支給について正当な権限を有する株主総会及び取締役会の決議に基づいて支給されたものであることから、受領した退職金を返還したとしても相続税が課税されることにかわりはありません。

ただし、返還理由がその退職金の支給決議が無効又は取り消し得べきものであった場合において、その無効が確認され又は取り消しがなされたことが、権限を有する機関の議事録等から明らかであれば、相続税の課税対象とはなりません。

【 関係法令通達】

相続税法第3条第1項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

失踪宣告が行われたことに伴い死亡退職金の支払いがあった場合の課税関係

【 照会要旨】

F社㈱の従業員甲、乙は、海外出張中の平成4年4月6日以後行方不明となりました。F社㈱では、利害関係人として両名の失踪宣告の申立てを行っていたところ、甲、乙の失踪宣告が平成7年7月確定しました。その結果、甲、乙両名は、失踪期間が満了した平成5年4月6日に死亡したものとみなされることになりました。そこで、F社㈱は、退職給与規程に基づいて、平成7年10月に甲、乙の遺族に対して退職金を支給することとしました。

この場合に、甲、乙の遺族に支給される退職金は、両名が死亡したとみなされた日から3年を経過した日以後に支払われることになりますが、当該退職金は相続税法第3条第1項第2号に規定する退職手当金等として相続税の課税対象となりますか。

【 回答要旨】

照会に係る甲、乙のように、退職給与規程の定めによって退職手当金等が支給される従業員については、退職と同時に同規程に基づいて退職手当金等の支給額が確定します。

したがって、当該従業員が死亡した場合には、同人に支給されるべき退職手当金等の額は、退職給与規程の定めるところに基づいて自動的に確定すると解されますので、照会の場合のように、その実際の支給が当該従業員の死亡後3年を経過した日以後に行われる場合であっても、当該退職手当金等の額は相続税法第3条第1項第2号に規定する退職手当金等に該当します。

(注) 退職給与規程の適用がない役員等の死亡によって支給される退職手当金等の額は、その支給額について株式総会その他正当な権限を有する機関の決議があった時に確定します。したがって、その決議がその役員等の死亡後3年を経過した日以後に行われた場合には、その決議に基づいて遺族に支給される退職手当金等は、相続税法第3条第1項第2号に規定する退職手当金等には該当しません。この場合には、遺族の所得税(一時所得)の課税対象となります。

【 関係法令通達】

相続税法第3条第1項第2号

民法第30条、第31条

所得税基本通達36-10

相続税法基本通達3-30

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

遺言に基づき遺産の換価代金で特定公益信託を設定した場合の相続税及び譲渡所得の課税関係

【 照会要旨】

被相続人甲の次の遺言に基づき、遺言執行者に指定されたX信託銀行が遺産である不動産の処分、信託の設定等を行った場合の相続税及び譲渡所得の課税関係はどうなるのでしょうか。 (1) 遺産のすべてである不動産と預貯金、有価証券等を遺言の目的とします。

(2) Xにおいて、遺産のうちの不動産及び有価証券を売却処分し、その売却代金と預金の合計額で次のとおり遺贈又は信託の設定を行います。

① 相続人5名に各200万円(合計1,000万円)を遺贈します。

② 売却代金及び預金の合計額から、上記①、債務(未払租税公課を含みます。)、遺言の執行に要する費用等を除いた残金で奨学金給付事業を行う公益信託を設定します。

なお、遺言に基づき設定される公益信託は、所得税法施行令第217条の2第1項各号に掲げる要件を満たす公益信託(特定公益信託)です。

【 回答要旨】

1 相続税

遺言により信託行為があった場合には、その受益者がその信託受益権を遺贈により取得したものとみなされ相続税の課税対象となります(相法4)が、受益者を特定していない信託については、その信託に関する権利は委託者の相続人が取得したものとして取り扱うこととなります。ただし、この場合、その信託が所得税法施行令第217条の2第1項各号に掲げる要件を満たす公益信託(特定公益信託)であるときには、その公益信託に関する権利の価額は零として取り扱うこととされています。

照会の場合のように、遺言により遺産を換価し、その換価代金で特定公益信託を設定する場合も、遺産そのものを信託する場合と異なるものではありませんから、換価された遺産のうち、特定公益信託の信託財産とされた金額に相当する部分の価額を零とし、それ以外の部分の価額については相続税の課税対象とすることとなります。

なお、その区分は、換価された遺産の価額(評価額)に、換価代金から換価費用を除いた金額のうちに占める特定公益信託に充てられた金額又は充てられなかった金額のそれぞれの割合を乗じて計算します。

(遺産のうち特定公益信託の信託財産とされた部分の計算)

2 譲渡所得

遺産の換価処分は遺言執行者において行われますが、この換価処分は遺言執行者の職務(民1012)としてなされるものであり、また、遺言執行者は相続人の代理人とみなされます(民1015)から、遺産の換価処分に係る譲渡鞄セについては、法定相続分に応じて各相続人が申告する必要があります。

【 関係法令通達】

相続税法第4条

相続税法基本通達4-1

民法第1012条、第1015条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

1 特別夫婦年金保険に係る課税関係

2 人身傷害補償保険の後遺障害保険金を定期金により受け取っていた者が死亡した場合に支払われる一時金

3 人身傷害補償保険の死亡保険金のうち保険会社が被害者の相続人に代位して政府保障事業に請求する金額の取扱い

4 年金払積立傷害保険に係る課税関係

5 建物更生共済契約に係る課税関係

6 生前に退職している被相続人の死亡により元の勤務先から支払いを受ける特別弔慰金等

7 被相続人の死亡退職に伴い遺族補償金として支給された金額

8 死亡退職金の課税時期

9 死亡退職金を辞退した場合

10 失踪宣告が行われたことに伴い死亡退職金の支払いがあった場合の課税関係

11 遺言に基づき遺産の換価代金で特定公益信託を設定した場合の相続税及び譲渡所得の課税関係

特別夫婦年金保険に係る課税関係

【 照会要旨】

簡易保険の「特別夫婦年金保険」は、配偶者の一方の死亡後に年金の支払いが開始されるもので、その概要は次のとおりです。

(1) 夫婦のうちいずれか一方が保険契約者(主たる被保険者)となり、夫婦の他方が配偶者たる被保険者となる。

(2) 夫婦のうちいずれか一方が死亡した日から夫婦のうち生存している者に年金を支払う。ただし、年金支払開始年齢に達する日前に夫婦のいずれか一方が死亡した場合には、年金支払開始年齢に達した日から夫婦のうち生存している者に一定の期間(保証期間)中、年金を支払う。

(3) 年金受給者である生存配偶者が保証期間中に死亡した場合には、その者の相続人に継続年金が支払われる。

この保険に関する相続税及び贈与税の課税関係はどのようになりますか。

なお、保険契約者(主たる被保険者)はA、配偶者たる被保険者はBであり、保険料はAが全額負担しているものとします。

【 回答要旨】

1 年金支払開始年齢に達する前にAが死亡した場合

年金支払開始年齢に達する前にAが死亡した場合には、BがAから保険契約者の地位を承継します。すなわち、BがAから生命保険契約に関する権利(いわゆる本来の相続財産)を相続しますので相続税の課税対象となります。

なお、当該生命保険契約に関する権利については、財産評価基本通達214(生命保険契約に関する権利の評価)により評価します。

(注)1 平成15年4月1日から平成18年3月31日までの間に相続又は遺贈により取得した生命保険契約に関する権利については、平成15年改正前の相続税法第26条の規定により評価を行うことができます。

2 年金支払開始年齢に達する前にBが死亡した場合には、相続税及び贈与税の課税関係は生じません。

2 A又はBに年金の支払いが開始した場合

(1) 年金支払開始年齢に達した後にAが死亡した場合(Bに年金が支払われた場合)

BはAから生命保険金を相続により取得したものとみなされて相続税の課税対象となります。なお、当該生命保険金については、相続税法第24条第4項の規定により評価します。

(2) Aが死亡した後に年金支払開始年齢に達した場合(Bに年金が支払われた場合)

相続税及び贈与税の課税関係は生じません(上記1でAの死亡時に課税済)。

(3) Aに年金が支払われた場合

相続税及び贈与税の課税関係は生じません。

3 年金受給者が保証期間中に死亡した場合(年金受給者の相続人に継続年金が支払われた場合)

(1) 上記2の(1)又は(2)のケースでBが死亡した場合

Aの支払った保険料はBが支払ったものとみなされ(相法3②)、Bの相続人がBから保証期間付定期金に関する権利(相法3①五)を相続により取得したものとみなされて相続税の課税対象となります。

なお、当該保証期間付定期金に関する権利については、相続税法第24条第1項第1号の規定により評価します。

(2) 上記2の(3)のケースでAが死亡した場合

Aの相続人がAから保証期間付定期金に関する権利(相法3①五)を相続により取得したものとみなされて相続税の課税対象となります。

【 関係法令通達】

相続税法第3条第1項第5号、第3条第2項、第24条第4項

相続税法基本通達3-36(1)

財産評価基本通達214

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

人身傷害補償保険の後遺障害保険金を定期金により受け取っていた者が死亡した場合に支払われる一時金

【 照会要旨】

A社の人身傷害補償保険の後遺障害保険金については、原則として後遺障害確定時に一時金として被害者(被保険者)に支払われる(所得税は非課税)が、一定の場合に被保険者が選択したときには、逸失利益に対する損害補てん部分については、就労可能年限までの定期金による支払いを受けることができます。

この定期金による支払いを受けていた被保険者が、その後、定期金支払い終了前に死亡した場合には、相続人に対して未払分(未払いとなった定期金の総額から残年数に応じた中間利息相当額を控除した金額)が一括して支払われることになりますが、この被保険者の死亡により相続人に対して支払われる一時金は相続税の課税対象となりますか。

なお、定期金により後遺障害保険金を受け取っていた者の死亡は保険事故ではありません。また、一時金は、保険契約によって受取人が指定されているものではなく、死亡した後遺障害者のすべての相続権者から委任を受けた者がその請求を行うことができるとされています。

【 回答要旨】

被相続人(被保険者)が有していた保険金請求権に係る未払金に関する権利を相続により取得し、当該権利に基づいて一時金を受領するものですから、当該権利は、本来の相続財産として相続税の課税対象となり、その価額は、一時金の金額によることとなります。

【 関係法令通達】

平成11年10月18日課審5-2「人身傷害補償保険金に係る所得税、相続税及び贈与税の取扱い等について(法令解釈通達)」

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

人身傷害補償保険の死亡保険金のうち保険会社が被害者の相続人に代位して政府保障事業に請求する金額の取扱い

【 照会要旨】

人身傷害補償保険の死亡保険金のうち、保険会社が被害者の相続人に代位して加害者に請求することとなる部分の金額については、損害賠償金の性格を有する金額として、相続又は贈与により取得したものとみなされる保険金には含まれず、相続税等の課税対象とはならないこととして扱われています。

ところで、あて逃げ事故等の場合のように加害者が明らかでないため損害賠償請求をすることができない場合には、被害者は政府保障事業に請求し自賠責保険金相当額の補てんが受けられることとされているため(自動車損害賠償保障法第72条)、当該補てん金相当額を含めて人身傷害補償保険の死亡保険金が支払われ、保険会社が被害者の相続人に代位して政府に請求する場合があります。

この場合の政府保障事業からの補てん金相当額についても、相手方過失割合に応じて事故の相手方に対して直接損害賠償請求をして取得する損害賠償金と同様の性格を有するものとして、相続税は非課税となると解してよろしいですか。

【 回答要旨】

照会意見のとおりで差し支えありません。

【 関係法令通達】

平成11年10月18日課審5-2「人身傷害補償保険金に係る所得税、相続税及び贈与税の取扱い等について(法令解釈通達)」

自動車損害賠償保障法第72条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

年金払積立傷害保険に係る課税関係

【 照会要旨】

年金払積立傷害保険の概要は、次のとおりであるが、保険契約者(=保険料負担者)A、被保険者B、給付金受取人Bの場合の贈与税等の課税関係はどのようになりますか。

1 保険期間の初日から満期までの全保険期間を通して傷害保険としての給付(死亡保険金又は後遺障害保険金(以下、単に「保険金」という。)の支払い。)が行われ、保険料払込終了後の一定時点(以下「給付金支給開始日」という。)から、給付金受取人に対して、一定期間、毎年、年金払方式により給付金が支払われます。

ただし、保険期間中に、全損事由等(①保険金の全額を支払う傷害が発生した場合、又は②被保険者が傷害事故以外の事由により死亡した場合)が生じた場合には、以後の給付金の支払いは停止します。

2 給付金の支払期間によって、「確定型」と「保証期間付有期型」とに分かれるが、いずれも給付金支給開始日から、一定期間、被保険者が生存(被保険者に後遺障害保険金の全額が支払われる後遺障害が生じた場合を除く。以下「生存等」という。)している限り、給付金が支払われ、その間に、被保険者が死亡(被保険者に後遺障害保険金の全額が支払われる後遺障害が生じた場合を含む。)した場合には、以後の給付金の支払いは停止し、保険金又は返戻金が支払われます。

3 保険契約の当事者は、契約者、被保険者、給付金受取人(契約者又は被保険者のいずれかに限る。)及び死亡保険金受取人です。

なお、契約者と給付金受取人とが異なる場合には、給付金受取人は、給付金支給開始日に保険契約上の一切の権利義務を契約者から承継します。

4 契約者は、いつでも将来に向かって保険契約を解約することができます(保証期間内の解約であれば返戻金が支払われます。)。

【 回答要旨】

1 給付金支給開始日前

(1) 契約者が死亡した場合に当該契約を承継する契約者の相続人の課税関係

年金払積立傷害保険(以下「年金保険」という。)契約に関する権利を承継するAの相続人へ相続税が課税されます。この場合の年金保険契約に関する権利の評価は、相続税法第25条の規定によります。

(注) 契約者以外の者が保険料を負担していた場合において、給付金支給開始日前に保険料の負担者が死亡したときには、契約者が保険料の負担者から「定期金給付契約」に関する権利を相続又は遺贈により取得したものとみなして相続税が課税されます(相法3①四)。

(2) 契約者死亡後に当該契約を承継した契約者の相続人が当該契約を解約した場合に当該者に支払われる返戻金の課税関係

返戻金を取得するAの相続人へ所得税(一時所得)が課税されます(所令184②、④)。

2 給付金支給開始日以降

(1) 給付金支給開始日に給付金受給権を取得する給付金受取人の課税関係

給付金受給権を取得するBに贈与税が課税されます(相法6①一)。この場合の給付金受給権の評価は、原則として年金保険の保証期間の残存期間に応じた相続税法第24条第1項第1号の規定によります。

(2) 給付金受取人が年金保険契約を解約し、返戻金を取得した場合の課税関係

返戻金を取得するBに所得税(一時所得)が課税されます(所令184②、④)。

【 関係法令通達】

相続税法第3条第1項第4号、第6条第1項第1号、第24条第1項第1号、第25条

所得税法施行令第184条第2項、第4項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

建物更生共済契約に係る課税関係

【 照会要旨】

甲は、乙所有の建物の共済を目的とする建物更生共済に加入し、掛金を負担していました。

甲又は乙について相続が開始した場合、建物更生共済契約に関する相続税の課税関係はどのようになりますか。

[ 契約関係]

共済契約者(掛金負担者) :甲(長男)

被共済者 (建物所有者) :乙(父)

満期共済金受取人 :甲

【 回答要旨】

共済契約者甲について相続が開始した場合には、建物更生共済契約の約款によれば、共済契約者の相続人に契約が承継されることとなっていることから、建物更生共済契約に関する権利が甲の本来の相続財産として相続税の課税対象となり、その評価額は、相続開始時における解約返戻金相当額となります。

また、乙について相続が開始した場合、当該共済契約に関して相続税の課税対象となるものはありません。

なお、満期時に取得する満期共済金は、満期共済金受取人の一時所得の課税対象となります。

【 関係法令通達】

相続税法第5条第1項、第2項

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

生前に退職している被相続人の死亡により元の勤務先から支払いを受ける特別弔慰金等

【 照会要旨】

A㈱を平成○年に退職(退職時に退職給与規程に基づき退職手当金の支給を受けた。)し、B㈱に再就職していたところ、翌年に死亡しました。

この死亡に伴い、A㈱およびB㈱から次のとおり、弔慰金等の支給がありました。これについては、相続税等の課税関係はどうなりますか A㈱特別弔慰金(弔慰金支給規程) 340万円

B㈱退職慰労金(退職給与規程) 111万3千円

〃 特別弔慰金(弔慰金支給規程) 220万円

【 回答要旨】

1 A㈱から支給されるものは、雇用者以外の者から支払われるもので被相続人の生前の役務の対価とはいえません(A㈱からの退職手当金の支給は既に受けています。)から、その特別弔慰金は相続税法第3条第1項2号に規定する退職手当金等に該当しません。

遺族の一時所得となります。

2 B㈱から支給された退職慰労金は、被相続人の生存中の役務の対価と認められるので、相続税法第3条第1項2号に規定する退職手当金等に該当します。

3 B㈱から支給される特別弔慰金については、相続税法基本通達3-18から3-20までにより判定することになります。

【 関係法令通達】

相続税法第3条第1項第2号

相続税法基本通達3-18、3-19、3-20

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

被相続人の死亡退職に伴い遺族補償金として支給された金額

【 照会要旨】

株式会社S社は、社員を被保険者とし、S社を保険契約者及び保険金受取人とする生命保険契約(2年ごとの掛捨て生命保険契約)を締結し、その契約に係る保険料を負担しています。

当該被保険者たる社員が死亡した場合には通常の退職金のほかに、当該契約に係る保険金額(独身者200万円、妻帯者500万円、20年以上勤務者700万円)と同額の金銭を遺族補償として遺族に支給することとしています。

この遺族が支給を受けた金額に対しては、相続税が課税されますか。

【 回答要旨】

遺族に支給される当該支給金額は、被相続人の勤務に基づいて支給されるものですから、相続税法基本通達3-17のただし書に該当し、相続税法第3条第1項第2号に規定する退職手当金等に該当します。

【 関係法令通達】

相続税法第3条第1項第2号

相続税法基本通達3-17

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

死亡退職金の課税時期

【 照会要旨】

相続税法第3条第1項第2号の規定は、「被相続人の死亡後3年以内に支給が確定したものの支給を受けた場合」と規定していますが、死亡退職金の課税時期は、死亡退職金の支給が確定した時か、それとも当該死亡退職金の支払いがあった時のいずれですか。

【 回答要旨】

死亡退職金の支給の確定があれば、死亡退職金の支払請求権(債権)という財産を取得したことになりますから、その時点において相続税の課税原因が発生しているというべきです。相続税法第3条の規定は、相続財産とみなされる財産を擬制しているに過ぎず、課税時期については、定めていないと解されます。

したがって、死亡退職金については、死亡後3年以内にその支給が確定すれば、実際の支払いが3年以内であるかどうかを問わず相続税が課税されることになります。

【 関係法令通達】

相続税法第3条第1項第2号

相続税法基本通達3-30

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

死亡退職金を辞退した場合

【 照会要旨】

A㈱は、社長が死亡したため、株主総会及び取締役会の決議に基づき死亡退職金として1億円をその遺族に支払っていましたが、その後、遺族から退職金受領を辞退したい旨の申し入れがあり、1億円が返還されました。この場合、相続税の課税はどのようになるのでしょうか。

【 回答要旨】

社長の遺族が受領した退職金1億円は、その支給について正当な権限を有する株主総会及び取締役会の決議に基づいて支給されたものであることから、受領した退職金を返還したとしても相続税が課税されることにかわりはありません。

ただし、返還理由がその退職金の支給決議が無効又は取り消し得べきものであった場合において、その無効が確認され又は取り消しがなされたことが、権限を有する機関の議事録等から明らかであれば、相続税の課税対象とはなりません。

【 関係法令通達】

相続税法第3条第1項第2号

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

失踪宣告が行われたことに伴い死亡退職金の支払いがあった場合の課税関係

【 照会要旨】

F社㈱の従業員甲、乙は、海外出張中の平成4年4月6日以後行方不明となりました。F社㈱では、利害関係人として両名の失踪宣告の申立てを行っていたところ、甲、乙の失踪宣告が平成7年7月確定しました。その結果、甲、乙両名は、失踪期間が満了した平成5年4月6日に死亡したものとみなされることになりました。そこで、F社㈱は、退職給与規程に基づいて、平成7年10月に甲、乙の遺族に対して退職金を支給することとしました。

この場合に、甲、乙の遺族に支給される退職金は、両名が死亡したとみなされた日から3年を経過した日以後に支払われることになりますが、当該退職金は相続税法第3条第1項第2号に規定する退職手当金等として相続税の課税対象となりますか。

【 回答要旨】

照会に係る甲、乙のように、退職給与規程の定めによって退職手当金等が支給される従業員については、退職と同時に同規程に基づいて退職手当金等の支給額が確定します。

したがって、当該従業員が死亡した場合には、同人に支給されるべき退職手当金等の額は、退職給与規程の定めるところに基づいて自動的に確定すると解されますので、照会の場合のように、その実際の支給が当該従業員の死亡後3年を経過した日以後に行われる場合であっても、当該退職手当金等の額は相続税法第3条第1項第2号に規定する退職手当金等に該当します。

(注) 退職給与規程の適用がない役員等の死亡によって支給される退職手当金等の額は、その支給額について株式総会その他正当な権限を有する機関の決議があった時に確定します。したがって、その決議がその役員等の死亡後3年を経過した日以後に行われた場合には、その決議に基づいて遺族に支給される退職手当金等は、相続税法第3条第1項第2号に規定する退職手当金等には該当しません。この場合には、遺族の所得税(一時所得)の課税対象となります。

【 関係法令通達】

相続税法第3条第1項第2号

民法第30条、第31条

所得税基本通達36-10

相続税法基本通達3-30

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

遺言に基づき遺産の換価代金で特定公益信託を設定した場合の相続税及び譲渡所得の課税関係

【 照会要旨】

被相続人甲の次の遺言に基づき、遺言執行者に指定されたX信託銀行が遺産である不動産の処分、信託の設定等を行った場合の相続税及び譲渡所得の課税関係はどうなるのでしょうか。 (1) 遺産のすべてである不動産と預貯金、有価証券等を遺言の目的とします。

(2) Xにおいて、遺産のうちの不動産及び有価証券を売却処分し、その売却代金と預金の合計額で次のとおり遺贈又は信託の設定を行います。

① 相続人5名に各200万円(合計1,000万円)を遺贈します。

② 売却代金及び預金の合計額から、上記①、債務(未払租税公課を含みます。)、遺言の執行に要する費用等を除いた残金で奨学金給付事業を行う公益信託を設定します。

なお、遺言に基づき設定される公益信託は、所得税法施行令第217条の2第1項各号に掲げる要件を満たす公益信託(特定公益信託)です。

【 回答要旨】

1 相続税

遺言により信託行為があった場合には、その受益者がその信託受益権を遺贈により取得したものとみなされ相続税の課税対象となります(相法4)が、受益者を特定していない信託については、その信託に関する権利は委託者の相続人が取得したものとして取り扱うこととなります。ただし、この場合、その信託が所得税法施行令第217条の2第1項各号に掲げる要件を満たす公益信託(特定公益信託)であるときには、その公益信託に関する権利の価額は零として取り扱うこととされています。

照会の場合のように、遺言により遺産を換価し、その換価代金で特定公益信託を設定する場合も、遺産そのものを信託する場合と異なるものではありませんから、換価された遺産のうち、特定公益信託の信託財産とされた金額に相当する部分の価額を零とし、それ以外の部分の価額については相続税の課税対象とすることとなります。

なお、その区分は、換価された遺産の価額(評価額)に、換価代金から換価費用を除いた金額のうちに占める特定公益信託に充てられた金額又は充てられなかった金額のそれぞれの割合を乗じて計算します。

(遺産のうち特定公益信託の信託財産とされた部分の計算)

2 譲渡所得

遺産の換価処分は遺言執行者において行われますが、この換価処分は遺言執行者の職務(民1012)としてなされるものであり、また、遺言執行者は相続人の代理人とみなされます(民1015)から、遺産の換価処分に係る譲渡鞄セについては、法定相続分に応じて各相続人が申告する必要があります。

【 関係法令通達】

相続税法第4条

相続税法基本通達4-1

民法第1012条、第1015条

注記

平成16年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIHON-HOKI PUBULISHING.CO.LTD.