解説記事2003年12月22日 【実務解説】 利益処分による役員賞与はP/L計上に(2003年12月22日号・№048)

実務解説

利益処分による役員賞与はP/L計上に

実務家は発想の転換が必要!

編集部

はじめに

12月19日に開催される企業会計基準委員会(ASB)で公開草案「利益処分による役員賞与に関する会計基準(案)」が議決予定である。定時総会の利益処分で決議された役員賞与について、見積額を引当金繰入額としてP/L計上する会計処理が公開草案として提案される見込み。

役員賞与を利益処分時に未処分利益から支払うという会計処理は単なる実務慣行とはいっても、「少なくとも戦前から行われている長年の慣行」(ASB事務局)であるため、実務家の戸惑いも大きいものと思われる。本稿が実務家にとって本会計基準案の理解の一助となれば幸いである。

問題の所在

委員会等設置会社においては、利益処分として取締役又は執行役に金銭の分配を行うことはできない(商法特例法第21条の31第2項)ため、役員賞与はすべて費用としてP/Lに計上される。

非委員会等設置会社において現在の会計慣行を維持するとなると、ガバナンスの相違により会計処理が異なることとなり、会社間比較が困難となる。また、連結グループ内で委員会等設置会社へ移行した会社と移行していない会社とが混在した場合、連結財務諸表において不都合が生じる。監査役(会)設置会社においても業績連動型報酬とした場合、役員賞与相当額(業績連動部分)は費用として P/L計上する会計処理を行うことも考えられることから、それとの整合性を図る必要もある。そこで、ASBにおける検討が開始されることとなった。

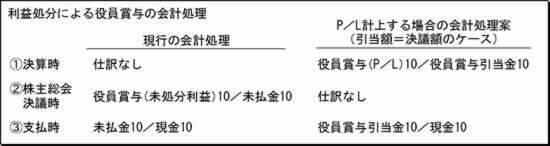

①個別財務諸表における取扱い

コメント

利益処分による役員賞与が債務として確定するのは定時総会の利益処分案が決議されたときである。しかし、発生主義会計のもとでは、債務として確定するまで認識・測定を行えないわけではない。将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れるべきである(企業会計原則注解18)。役員賞与は、利益処分の対象となる会計期間に経営陣が一定の業績をあげたことに対する対価であり、株主総会の決議という条件が成就すれば支出が発生するものであること、条件成就の可能性は高く、経験的に期末時点において金額を合理的に見積もることも可能なものといえる。よって、発生主義の観点からは、引当金繰入額をP/Lに計上する方が理にかなっているといえる。

役員に対する支払いという点で同じ性質を有する役員退職慰労金については引当計上する会計慣行がある。しかし、役員退職慰労引当金を計上する会社はあっても、役員賞与を引当計上する会計慣行はなかった。長年の間、整合的でない会計処理が行われていたこととなる。

商法上、非委員会等設置会社において役員賞与の額を必ず利益処分案で決定せよとは明文されていない。しかし、実務上、ほとんどすべての会社(委員会等設置会社を除く)で、役員賞与を利益処分にて決定している。なお、「利益処分による役員賞与に関する会計基準」が確定しても、非委員会等設置会社において役員賞与を株主総会の利益処分で決定するという従前からの実務自体は、なんら変更の必要はないという点には注意が必要だ。今、問題とされているのは、あくまで会計上の問題(債務確定主義か発生主義か)に過ぎない。今までは、利益処分による役員賞与の額が商法上決定されるタイミングとそれが会計上認識・測定されるタイミングが同じであったところ、今後はそれを改め、別々のタイミングで行うこととなる。よって、役員賞与を株主総会の利益処分で決定すること、それ自体はなんら変更を迫られているわけではないことに注意したい。

②連結財務諸表・中間(連結)財務諸表における取扱い

提案されている処理:連結財務諸表・中間(連結)財務諸表においても、個別財務諸表に準じる。

コメント

子会社における利益処分案のように、株主総会前であっても利益処分案が実質的には確定しているといえる場合には、未払役員賞与等の科目をもって計上することも認められることとされている。なぜなら、その場合は債務としての確定性の度合いが引当金レベル以上であると認められるからだ。

また、中間期においては、年度の折り返し地点に過ぎないことから、当期(利益処分の対象となる会計期間)の利益処分による役員賞与のうち、当該中間期に発生した費用の金額を合理的に見積もることは通常は困難と考えられる。そこで、合理的見積りが困難であれば役員賞与引当金の繰入は不要とされている。

資本と経営の分離が徹底される!

企業会計基準第2号「一株当たり当期純利益に関する会計基準」によると、当期純利益から普通株主に帰属しない金額を控除した額(分子)を普通株式の期中平均株式数(分母)で除して一株当たり当期純利益を算定するとされている。その計算式は、普通株式のみを発行しており、かつ、潜在株式の無い会社を前提とすると、下の式の様になり、普通株主に帰属しない金額としては利益処分による役員賞与金が該当することとなる。

新しいルールは全ての会社に適用されるのか?

ASB作成会計基準(や適用指針・実務対応報告)に限らず、会計ビックバン以降の新会計基準については、事実上、監査法人または公認会計士の監査対象会社に限って適用されているというのが実態である。その他の中小会社に適用されるのか否かは、理念的にはともかく、実務上は困難とされている。今回ASBが検討している利益処分による役員賞与のP/L計上も、新会計基準と同様の問題を抱えることとなろう。

利益処分による役員賞与はP/L計上に

実務家は発想の転換が必要!

編集部

はじめに

12月19日に開催される企業会計基準委員会(ASB)で公開草案「利益処分による役員賞与に関する会計基準(案)」が議決予定である。定時総会の利益処分で決議された役員賞与について、見積額を引当金繰入額としてP/L計上する会計処理が公開草案として提案される見込み。

役員賞与を利益処分時に未処分利益から支払うという会計処理は単なる実務慣行とはいっても、「少なくとも戦前から行われている長年の慣行」(ASB事務局)であるため、実務家の戸惑いも大きいものと思われる。本稿が実務家にとって本会計基準案の理解の一助となれば幸いである。

問題の所在

委員会等設置会社においては、利益処分として取締役又は執行役に金銭の分配を行うことはできない(商法特例法第21条の31第2項)ため、役員賞与はすべて費用としてP/Lに計上される。

非委員会等設置会社において現在の会計慣行を維持するとなると、ガバナンスの相違により会計処理が異なることとなり、会社間比較が困難となる。また、連結グループ内で委員会等設置会社へ移行した会社と移行していない会社とが混在した場合、連結財務諸表において不都合が生じる。監査役(会)設置会社においても業績連動型報酬とした場合、役員賞与相当額(業績連動部分)は費用として P/L計上する会計処理を行うことも考えられることから、それとの整合性を図る必要もある。そこで、ASBにおける検討が開始されることとなった。

①個別財務諸表における取扱い

| これまでの処理: | 利益処分による役員賞与の個別財務諸表上の会計処理は、利益処分案が決議されてはじめて、未処分利益から控除する会計処理を行っていた。 |

| ↓ | |

| 提案されている処理: | 利益処分による役員賞与の個別財務諸表上の会計処理は、取締役会決議を経て利益処分案に記載された金額について、利益処分の対象となる会計期間に発生した費用として、役員賞与引当金に繰入れる。 |

コメント

利益処分による役員賞与が債務として確定するのは定時総会の利益処分案が決議されたときである。しかし、発生主義会計のもとでは、債務として確定するまで認識・測定を行えないわけではない。将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れるべきである(企業会計原則注解18)。役員賞与は、利益処分の対象となる会計期間に経営陣が一定の業績をあげたことに対する対価であり、株主総会の決議という条件が成就すれば支出が発生するものであること、条件成就の可能性は高く、経験的に期末時点において金額を合理的に見積もることも可能なものといえる。よって、発生主義の観点からは、引当金繰入額をP/Lに計上する方が理にかなっているといえる。

役員に対する支払いという点で同じ性質を有する役員退職慰労金については引当計上する会計慣行がある。しかし、役員退職慰労引当金を計上する会社はあっても、役員賞与を引当計上する会計慣行はなかった。長年の間、整合的でない会計処理が行われていたこととなる。

商法上、非委員会等設置会社において役員賞与の額を必ず利益処分案で決定せよとは明文されていない。しかし、実務上、ほとんどすべての会社(委員会等設置会社を除く)で、役員賞与を利益処分にて決定している。なお、「利益処分による役員賞与に関する会計基準」が確定しても、非委員会等設置会社において役員賞与を株主総会の利益処分で決定するという従前からの実務自体は、なんら変更の必要はないという点には注意が必要だ。今、問題とされているのは、あくまで会計上の問題(債務確定主義か発生主義か)に過ぎない。今までは、利益処分による役員賞与の額が商法上決定されるタイミングとそれが会計上認識・測定されるタイミングが同じであったところ、今後はそれを改め、別々のタイミングで行うこととなる。よって、役員賞与を株主総会の利益処分で決定すること、それ自体はなんら変更を迫られているわけではないことに注意したい。

②連結財務諸表・中間(連結)財務諸表における取扱い

提案されている処理:連結財務諸表・中間(連結)財務諸表においても、個別財務諸表に準じる。

コメント

子会社における利益処分案のように、株主総会前であっても利益処分案が実質的には確定しているといえる場合には、未払役員賞与等の科目をもって計上することも認められることとされている。なぜなら、その場合は債務としての確定性の度合いが引当金レベル以上であると認められるからだ。

また、中間期においては、年度の折り返し地点に過ぎないことから、当期(利益処分の対象となる会計期間)の利益処分による役員賞与のうち、当該中間期に発生した費用の金額を合理的に見積もることは通常は困難と考えられる。そこで、合理的見積りが困難であれば役員賞与引当金の繰入は不要とされている。

資本と経営の分離が徹底される!

企業会計基準第2号「一株当たり当期純利益に関する会計基準」によると、当期純利益から普通株主に帰属しない金額を控除した額(分子)を普通株式の期中平均株式数(分母)で除して一株当たり当期純利益を算定するとされている。その計算式は、普通株式のみを発行しており、かつ、潜在株式の無い会社を前提とすると、下の式の様になり、普通株主に帰属しない金額としては利益処分による役員賞与金が該当することとなる。

| 損益計算書上の当期純利益-利益処分による役員賞与金 | |

| 一株当たり当期純利益 = | ---------------------------------------- |

| 普通株式の期中平均株式数 |

新しいルールは全ての会社に適用されるのか?

ASB作成会計基準(や適用指針・実務対応報告)に限らず、会計ビックバン以降の新会計基準については、事実上、監査法人または公認会計士の監査対象会社に限って適用されているというのが実態である。その他の中小会社に適用されるのか否かは、理念的にはともかく、実務上は困難とされている。今回ASBが検討している利益処分による役員賞与のP/L計上も、新会計基準と同様の問題を抱えることとなろう。

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.