会社法ニュース2003年03月10日 期間限定!!1円株式会社設立マニュアル ニュース特集

期間限定!!1円株式会社設立マニュアル

新事業創出促進法により、今年の2月1日から資本金が1円の株式会社を設立することが可能となりました。今回は、その1円株式会社について設立方法から、メリット・デメリットについて特集してみました。

背景

平成2年の商法改正で、株式会社の資本金は最低でも1千万円必要となりました。それまでは35万円で株式会社を設立できたことに比べると、株式会社設立のためのハードルがずいぶんと高くなりました。

しかし、わが国では商号に「株式会社」がついているか否かで、信用力が異なる(と思われている)ため、零細企業であっても株式会社の会社形態を取りたがる傾向があります。そこで、起業促進の観点から新事業創出促進法により、2008年3月末までの特例として、1千万円未満で株式会社を設立することが可能となりました。1千万円未満だったらいくらでも良く、1円の資本金で株式会社を設立することも可能となりました。

概要

経済産業大臣の確認を受けた創業者が、株式会社・有限会社を設立する場合、最低資本金規制(株式会社で1千万円、有限会社で3百万円)が、設立の日から5年間適用されません。資本金を低く押さえることを認めた代わりに、次のような債権者保護の為の手続・制度が設けられました。

・計算書類の提出義務:各営業年度経過後3ヶ月以内に、貸借対照表・損益計算書・利益処分案を作成し、会社の本店所在地を管轄する経済産業局に提出しなければならない。貸借対照表は公衆の縦覧に供せられる。

・配当可能利益の計算方法が異なる:通常の株式会社では、原則として純資産から資本金・資本準備金を控除することで配当可能利益を算定します。しかし、最低資本金の特例適用会社では純資産から1000万円と資本準備金を控除することで配当可能利益を算定します。

なお、設立の日から5年間経つまでに、最低資本金に達する増資を行えなかった会社は、合名会社等へ組織変更するのでなければ、解散せざるを得ません。

設立までの流れ

最低資本金の特例適用会社を設立するまでの流れを追ってみました。サラリーマンが資本金1円の株式会社を発起設立し、払込金は発起人の口座に振込むという設定です。

定款の作成

定款には、「新事業創出促進法第10条の18による特別の解散事由」を記載する必要があります。類似商号の検索、事業目的の記載方法等は司法書士等にご相談下さい。

▼

定款の認証

定款は公証人の認証が必要です(認証料5万円、定款に貼付する印紙代4万円)。その際に、「事業を営んでいない個人であることを証明する書類」が要求されます。サラリーマンでしたら源泉徴収票の写しでOK。

▼

創業者であることの確認手続

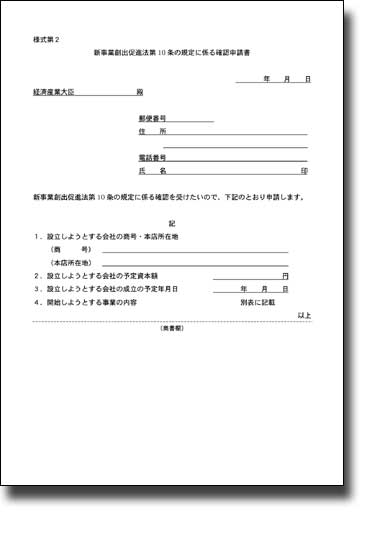

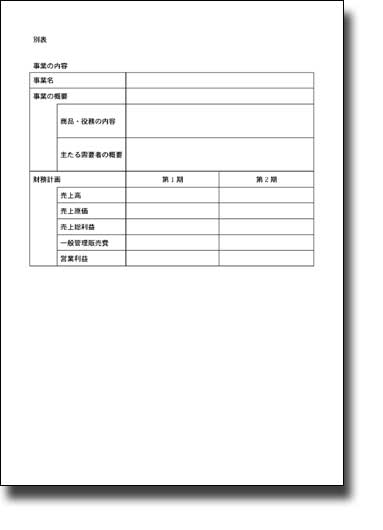

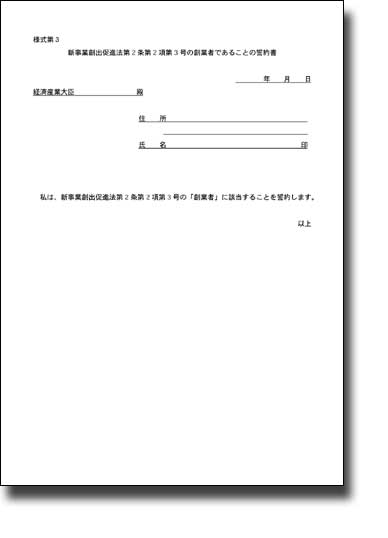

確認申請書<様式第2>と創業者であることの誓約書<様式第3>に必要事項を記載し、定款の写しと源泉徴収票の写しを添付した上で、本店所在地を管轄する経済産業局に届出をします。確認手続は形式面のチェックだけですので、実質的な観点から事業の概要や財務計画がチェックされることは、通常はありません。売上総利益や営業利益が赤字であってもOK。数日以内に確認書が交付されます。

様式第2

様式第3

様式第2と様式第3はこちら

<様式第2>

http://www.meti.go.jp/policy/mincap/downloadfiles/form2.doc

<様式第3>

http://www.meti.go.jp/policy/mincap/downloadfiles/form3.doc

▼

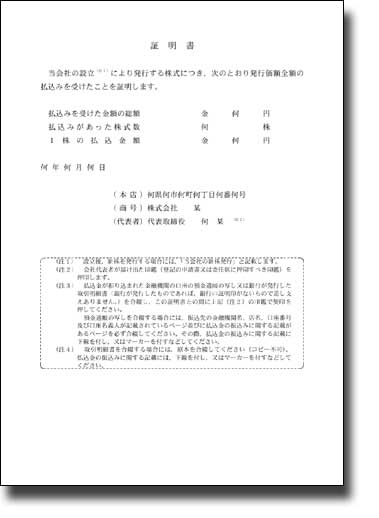

払込及び払込金の自己証明

発起人名義の口座に発起人名で振込みます(発起人から1円が振込まれたことを証明する必要があります。単に、1円以上残高があることを証明するだけでは足りません)。その後、通帳をコピー(発起人名義が確認できるページと1円を振込んだ取引が記載されているページの2枚のコピーが必要です。1円を振込んだ取引の行に蛍光ペンでマークしましょう)して、「払込みがあったことを証する書面」(これは、自己証明となります。下記のアドレスで入手できます)の裏に添付し、割印を押します。

払込みがあったことを証する書面

「払込みがあったことを証する書面」はこちら

http://www.meti.go.jp/policy/mincap/downloadfiles/shoumei.pdf

▼

設立登記

設立登記申請書に、交付された「確認書」と「払込みがあったことを証する書面」を添付します(登録免許税15万円)。確認日から2ヶ月以内に設立手続を終える必要があります。

▼

1円株式会社の誕生!!

その後、経済産業局へ届出が必要です(様式第5)。

様式5はこちら http://www.meti.go.jp/policy/mincap/downloadfiles/form5.doc

設立後の流れ

設立後の流れは次の通りです。

なお、増資の手段として、現物出資(42ページの「ことばのコンビニ」参照)があります。平成14年改正(平成15年4月1日施行)により、面倒な検査役の調査に代えて、税理士・公認会計士等の証明で済ませることも可能となりました。これにより、迅速簡便、かつ、低コストで現物出資を行うことが可能となりました。その結果、最低資本金特例株式会社は1千万円までの増資がやりやすくなったといえます。

また、役員借入金を用いたデット・エクイティ・スワップ(本誌9号参照)による増資という手段もあります。

メリット・デメリット

メリット・デメリットは以下のとおりです。かならずしもメリットばかりではないので注意が必要です。

新事業創出促進法により、今年の2月1日から資本金が1円の株式会社を設立することが可能となりました。今回は、その1円株式会社について設立方法から、メリット・デメリットについて特集してみました。

背景

平成2年の商法改正で、株式会社の資本金は最低でも1千万円必要となりました。それまでは35万円で株式会社を設立できたことに比べると、株式会社設立のためのハードルがずいぶんと高くなりました。

しかし、わが国では商号に「株式会社」がついているか否かで、信用力が異なる(と思われている)ため、零細企業であっても株式会社の会社形態を取りたがる傾向があります。そこで、起業促進の観点から新事業創出促進法により、2008年3月末までの特例として、1千万円未満で株式会社を設立することが可能となりました。1千万円未満だったらいくらでも良く、1円の資本金で株式会社を設立することも可能となりました。

概要

経済産業大臣の確認を受けた創業者が、株式会社・有限会社を設立する場合、最低資本金規制(株式会社で1千万円、有限会社で3百万円)が、設立の日から5年間適用されません。資本金を低く押さえることを認めた代わりに、次のような債権者保護の為の手続・制度が設けられました。

・計算書類の提出義務:各営業年度経過後3ヶ月以内に、貸借対照表・損益計算書・利益処分案を作成し、会社の本店所在地を管轄する経済産業局に提出しなければならない。貸借対照表は公衆の縦覧に供せられる。

・配当可能利益の計算方法が異なる:通常の株式会社では、原則として純資産から資本金・資本準備金を控除することで配当可能利益を算定します。しかし、最低資本金の特例適用会社では純資産から1000万円と資本準備金を控除することで配当可能利益を算定します。

なお、設立の日から5年間経つまでに、最低資本金に達する増資を行えなかった会社は、合名会社等へ組織変更するのでなければ、解散せざるを得ません。

設立までの流れ

最低資本金の特例適用会社を設立するまでの流れを追ってみました。サラリーマンが資本金1円の株式会社を発起設立し、払込金は発起人の口座に振込むという設定です。

定款の作成

定款には、「新事業創出促進法第10条の18による特別の解散事由」を記載する必要があります。類似商号の検索、事業目的の記載方法等は司法書士等にご相談下さい。

▼

定款の認証

定款は公証人の認証が必要です(認証料5万円、定款に貼付する印紙代4万円)。その際に、「事業を営んでいない個人であることを証明する書類」が要求されます。サラリーマンでしたら源泉徴収票の写しでOK。

▼

創業者であることの確認手続

確認申請書<様式第2>と創業者であることの誓約書<様式第3>に必要事項を記載し、定款の写しと源泉徴収票の写しを添付した上で、本店所在地を管轄する経済産業局に届出をします。確認手続は形式面のチェックだけですので、実質的な観点から事業の概要や財務計画がチェックされることは、通常はありません。売上総利益や営業利益が赤字であってもOK。数日以内に確認書が交付されます。

様式第2

様式第3

様式第2と様式第3はこちら

<様式第2>

http://www.meti.go.jp/policy/mincap/downloadfiles/form2.doc

<様式第3>

http://www.meti.go.jp/policy/mincap/downloadfiles/form3.doc

▼

払込及び払込金の自己証明

発起人名義の口座に発起人名で振込みます(発起人から1円が振込まれたことを証明する必要があります。単に、1円以上残高があることを証明するだけでは足りません)。その後、通帳をコピー(発起人名義が確認できるページと1円を振込んだ取引が記載されているページの2枚のコピーが必要です。1円を振込んだ取引の行に蛍光ペンでマークしましょう)して、「払込みがあったことを証する書面」(これは、自己証明となります。下記のアドレスで入手できます)の裏に添付し、割印を押します。

払込みがあったことを証する書面

「払込みがあったことを証する書面」はこちら

http://www.meti.go.jp/policy/mincap/downloadfiles/shoumei.pdf

▼

設立登記

設立登記申請書に、交付された「確認書」と「払込みがあったことを証する書面」を添付します(登録免許税15万円)。確認日から2ヶ月以内に設立手続を終える必要があります。

▼

1円株式会社の誕生!!

その後、経済産業局へ届出が必要です(様式第5)。

様式5はこちら http://www.meti.go.jp/policy/mincap/downloadfiles/form5.doc

設立後の流れ

設立後の流れは次の通りです。

なお、増資の手段として、現物出資(42ページの「ことばのコンビニ」参照)があります。平成14年改正(平成15年4月1日施行)により、面倒な検査役の調査に代えて、税理士・公認会計士等の証明で済ませることも可能となりました。これにより、迅速簡便、かつ、低コストで現物出資を行うことが可能となりました。その結果、最低資本金特例株式会社は1千万円までの増資がやりやすくなったといえます。

また、役員借入金を用いたデット・エクイティ・スワップ(本誌9号参照)による増資という手段もあります。

メリット・デメリット

メリット・デメリットは以下のとおりです。かならずしもメリットばかりではないので注意が必要です。

| メリット |

| ○ 簡易・迅速に株式会社を設立できる。 ○ 既存会社からの実験的なスピン・アウトに用いることができる。 ○ 設立後2期間は消費税の納税義務が免除になる |

| デメリット |

| × 資本金が1円ということは、設備投資資金のみならず当初の運転資金のほとんどを借入金に頼らざるを 得ないので、財務的に負担が大きい。 × 資本金が過少であるため、取引先が与信に躊躇する。 × 設立の際は、発起人の資金でまかなえない場合は親戚・知人から資金調達するのが通常である。そう であるにもかかわらず、最低資本金特例株式会社を設立した経営者に対して、親戚・知人から1千万円 を調達することが不能もしくは困難な経営者であると金融機関が判断しかねず、融資の目が厳しくなる。 × 計算書類の提出義務があり、煩雑である。また、貸借対照表が公衆の縦覧に供せられてしまう。 × 配当可能利益の算定方法が通常の会社と異なるため、配当しにくい。 |

当ページの閲覧には、週刊T&Amasterの年間購読、

及び新日本法規WEB会員のご登録が必要です。

週刊T&Amaster 年間購読

新日本法規WEB会員

試読申し込みをいただくと、「【電子版】T&Amaster最新号1冊」と当データベースが2週間無料でお試しいただけます。

人気記事

人気商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.