相続・遺言2021年07月01日 配偶者居住権の税務上における財産評価

配偶者が配偶者居住権を取得した場合、税務上の財産評価はどのように行うのでしょうか。具体的にどのような評価方法があるのですか。

配偶者が配偶者居住権を取得した場合、財産的価値 を相続したことになりますが、その評価方法について は、相続税法23条の2に、建物の時価と配偶者の居住 期間(配偶者居住権の存続期間)をベースにした具体的な計算方 法が示されています。

1 配偶者居住権の設定

(1) 配偶者居住権の財産的価値

相続税においては、相続又は遺贈により財産を取得した者は、その「財産」が金銭に見積ることができる経済的価値のあるものすべてについて、相続税の課税対象とされます(相法11の2①、相基通11の2―1)。

配偶者が取得した配偶者居住権は、相続開始後も無償で使用及び収益することができる権利であり、登記により第三者に対抗することができることから、配偶者居住権は財産的価値があるといえます。

したがって、配偶者が取得した配偶者居住権は、相続税の課税対象となり、その居住建物や敷地の所有権を取得した相続人には、配偶者居住権の評価額を控除した所有権が課税されることになります。

(2) 配偶者居住権の設定の起算点

改正民法1028条では、配偶者居住権の取得については、遺産の分割によって取得するものとされたときと遺贈の目的とされたときと規定されています。したがって、「配偶者居住権が設定された時」については、それぞれ下記に掲げる時によることとなります(相基通23の2―2)。

① 遺産分割により配偶者居住権を取得する場合は、遺産の分割が行われた時

② 遺贈の目的とされた場合には、相続開始の時

このように、その配偶者居住権の効力が生じる時点が異なるため、配偶者居住権の評価においても、配偶者居住権が設定されたそれぞれの時点を起算点として、「存続年数」や居住建物の「経過年数」を用いて計算することとなります。

(3) 配偶者居住権設定後に相続又は贈与があった場合

配偶者居住権の設定後に居住建物等の所有者が死亡した場合や贈与した場合において、その所有者の相続人等(受贈者を含みます。)が取得した、配偶者居住権の目的となっている建物及びその敷地の用に供されている土地等の評価については、法令に規定されていません。しかし、このような二次相続等により居住建物等を相続人等が取得した場合においても、配偶者居住権が存続する期間中は、相続人等はその居住建物等を自由に使用・収益することはできません。

したがって、二次相続等により相続人等が居住建物等を取得した場合においても、その評価額は、相続税法23条の2の規定に準じて計算することになります(相基通23の2―6)。

なお、この場合における「存続年数」は、「二次相続等による居住建物等の取得の時」の年数により計算し、その「経過年数」は、「二次相続等による居住建物等の取得の時」までの年数により計算することとなります。

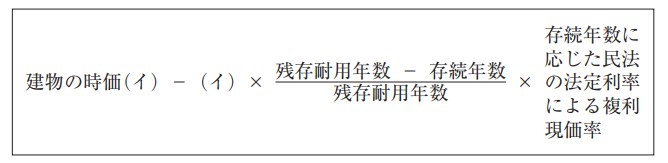

2 具体的な評価方法

(1) 計算式

税務上、配偶者居住権は建物及び土地等における財産的価値を、次のような評価方法により評価することとされています(相法23の2)。

【建 物】

(配偶者居住権)

(建物所有権)

(注1) (イ) 建物の相続開始の時における配偶者居住権が設定されていないものとした場合の時価

(注2) 残存耐用年数:耐用年数−経過年数

【土地等】

(配偶者居住権に係る敷地利用権)

(敷地所有権)

(注) (ロ) 土地等の相続開始の時における配偶者居住権が設定されていないものとした場合の時価

(2) 建物及び土地等の時価

上記(1)の計算式における建物の時価は、固定資産税評価額(建物の相続開始の時における配偶者居住権が設定されていないものとした場合の時価)とします。土地等の時価は、相続税評価額(土地等の相続開始の時における配偶者居住権が設定されていないものとした場合の時価)とします。

(3) 法定利率

建物については、建物の残存耐用年数や配偶者の平均余命を基に、相続開始時の現在価値に引き直した額を建物の時価から控除することによって配偶者居住権の価額を算定します。同様に、土地等については、土地等の時価に配偶者の平均余命又は終身以外の存続年数を基に相続開始時の現在価値に引き直した額を土地等の時価から控除することによって配偶者居住権に係る敷地利用権の価額を算定します。

現在価値に引き直す際には、改正民法(債権)404条に基づく法定利率による複利現価率を使用します(相規12の4)。この法定利率は3%(2020年4月1日現在)であり、3年ごとに見直すこととされています(改正民(債権)404②③)。なお、配偶者居住権等の評価においては、配偶者居住権が設定された時における法定利率を適用します(相基通23の2―4)。

(4) 耐用年数

耐用年数は法定耐用年数に1.5(居住用)を乗じた年数(6か月以上は1年とし、6か月未満は切捨て)とし、その耐用年数から経過年数を控除して残存耐用年数とします(相令5の8②、相規12の2)。

なお、相続開始前にその居住建物の増改築がされていた場合であっても、増改築部分を区分することなく、新築時からの経過年数によることとされています(相基通23の2―3)。

(5) 存続年数

配偶者居住権が存続する年数については、下記の各区分に応じそれぞれに定める年数(6か月以上の端数は1年とし、6か月に満たない端数は切捨て)となります(相令5の8③、相規12の3)。なお、残存耐用年数から存続年数を控除してマイナスとなるときはゼロとします。

① 配偶者居住権の存続期間が配偶者の終身とされている場合

配偶者の年齢を基準として算出される財務省令で定める平均余命とします。この「平均余命」は、厚生労働省が公表する「完全生命表」に掲げる年齢及び性別に応じた平均余命とし、国勢調査及び人口動態統計を基に5年ごとに改定されています。

なお、配偶者居住権等の評価においては、配偶者居住権が設定された時の属する年の1月1日現在において公表されている最新の「完全生命表」によります(相基通23の2―5)。

また、完全生命表に掲げる年齢は、配偶者居住権が設定された時の満年齢となります。

② 遺産分割の協議若しくは審判又は遺言により配偶者居住権の存続期間が定められている場合

その存続期間の年数とし、その年数が配偶者の平均余命を超えるときは、その平均余命を限度とします。

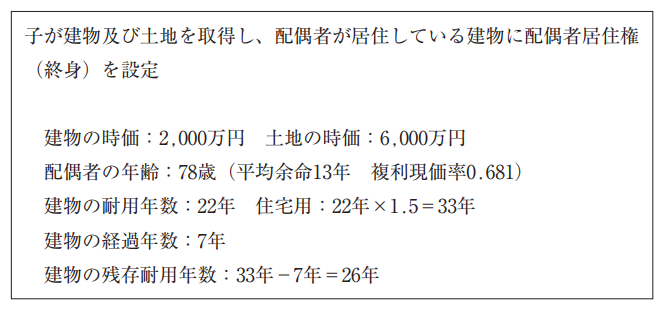

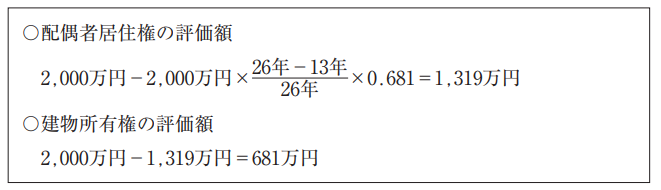

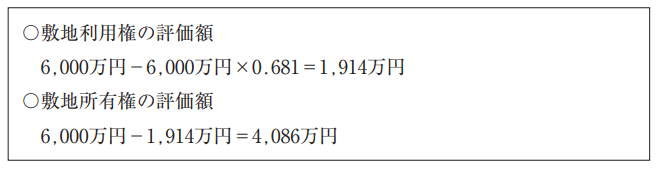

3 計算事例

【建 物】

【土 地】

4 評価の留意点

配偶者居住権の存続期間を終身とする場合、配偶者が若年であるときには平均余命が長くなるため、居住建物(及びその敷地)の評価額に占める配偶者居住権(及びその敷地利用権)の評価額の割合が大きくなることもあります。同様に、建物が古くなればなるほど残存耐用年数が短くなるため、配偶者居住権(及びその敷地利用権)の評価額の割合が大きくなります。配偶者居住権の評価額が高くなることによって、他の財産(例えば現金など)を取得できないときは、配偶者居住権の存続期間を終身ではなく存続期間を設定することも考えられます。

記事の元となった書籍

人気記事

人気商品

関連商品

執筆者

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.