債権管理2020年02月12日 法定利率 施行日前に発生した交通事故に基づく損害賠償請求権と中間利息控除

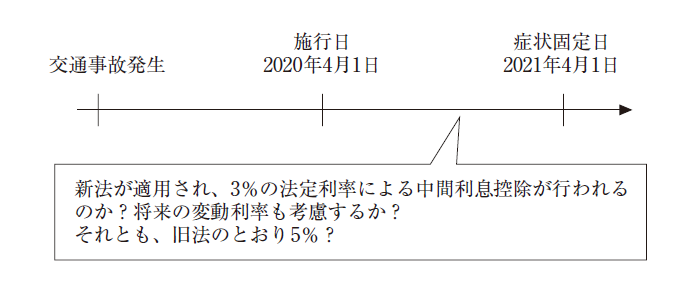

私は新法施行日直前に交通事故に遭いました。施行日後1年が経過して症状固定したと診断され、後遺障害認定を受けました。逸失利益について、中間利息控除された金額を保険会社が支払うと連絡してきました。

新法では変動利率に応じた中間利息控除の規定が設けられたと聞きます。本ケースの場合、新法の法定利率の規定に基づく中間利息控除がなされるのでしょうか。

改正法附則17条2項は「新法第417条の2(新法第722条第1項において準用する場合を含む。)の規定は、施行日前に生じた将来において取得すべき利益又は負担すべき費用についての損害賠償請求権については、適用しない」と定めています。

本ケースでは、事故発生日が新法施行日前なので、形式的には旧法が適用されると考えます。ただし、解釈により新法が適用される可能性も否定できません。

1 旧法下の処理

交通事故のような不法行為による傷害が治療され、症状が固定したのち、残存する機能障害が後遺障害です。この後遺障害に関する損害賠償請求権(逸失利益)について、中間利息の控除が行われ、旧法下での実務では、明文の規定はありませんが口頭弁論終結時以降について法定利率(年5%)に基づく中間利息の控除が行われています。

2 新法の規定内容

新法では、中間利息控除について明文の規定が置かれ、「その損害賠償の請求権が生じた時点における法定利率」によって計算すべきことが規定されました(新法417の2①)。これは新法において変動利率が導入されたことに応じて規定されたものです。なお、新法の法定利率はまず3%と定められました(新法404②)。

新法適用下において、理論的な課題とされているのが、「その損害賠償の請求権が生じた時点」をいかように解釈するかです。

すなわち、逸失利益のような消極損害については、あくまで将来の各時点に生じる利益の喪失や精神的苦痛に対する慰謝料であると考えれば、「その損害賠償の請求権が生じた時点」は将来の各時点であると考えることができます。理論的な厳密さを追求すれば中間利息控除を3年ごとの利率変動に応じて変動的に請求することになりますがそれは現実的ではないため、おそらく「症状固定時」あるいは「口頭弁論終結時」を基準時として考えることになるでしょう。

他方、当該後遺障害はあくまで不法行為を原因とするものであり、損害は不法行為の時点で確定的に生じていると考えることもでき、不法行為時の法定利率によると考えることもできます。

これまでは、法定利率が固定利率であったため、この点について考える実益はありませんでした。学説判例は二分しており、はっきりとした結論は出ていません。

3 新・旧の適用判断

改正法附則17条2項は「新法417条の2(新法722条第1項において準用する場合を含む。)の規定は、施行日前に生じた将来において取得すべき利益又は負担すべき費用についての損害賠償請求権については、適用しない」とあります。形式的に考えれば、施行日前に生じた交通事故に基づく損害賠償請求権については旧法の規定が適用されると考えることになります。ただし、後述のように新法適用の可能性もあり得ます。

【関連条文】

(中間利息の控除)

第417条の2 将来において取得すべき利益についての損害賠償の額を定める場合において、その利益を取得すべき時までの利息相当額を控除するときは、その損害賠償の請求権が生じた時点における法定利率により、これをする。

2 将来において負担すべき費用についての損害賠償の額を定める場合において、その費用を負担すべき時までの利息相当額を控除するときも、前項と同様とする。

(債務不履行の責任等に関する経過措置)

第17条① 〔省略〕

2 新法第417条の2(新法第722条第1項において準用する場合を含む。)の規定は、施行日前に生じた将来において取得すべき利益又は負担すべき費用についての損害賠償請求権については、適用しない。

3・4 〔省略〕

記事の元となった書籍

人気記事

人気商品

関連商品

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIHON-HOKI PUBULISHING.CO.LTD.