金融・証券2019年12月24日 特別企画:全国メインバンク動向調査(2019 年) 出典:帝国データバンク

地方銀行、初の全国シェア4割超

~楽天・住信SBIネットなど「ネット銀行」、2009年からシェア10倍に増加~

はじめに

日本銀行のマイナス金利政策による超低金利の長期化が響き、金融機関にとって厳しい経営環境が続いている。上場地銀103行の2019年9月期中間決算(単体)では、6割超の66行が減益、5行が赤字となった。そのため、各金融機関では店舗統廃合や人員削減を積極的に推し進めたコスト圧縮や、フィンテックなどIT化の推進、活動基盤の拡大に伴う越境融資など、生き残りに向けた施策を続けている。

こうしたなか、インターネット金融サービス大手のSBIホールディングスは「第4のメガバンク構想」を掲げ、第二地方銀行の島根・福島両銀行と資本業務提携を発表。従来、同一地域・県内での地銀同士による経営統合が主体だった地銀再編だが、ここに来て新たに異業態主導による再編の動きが加わった。企業が金融機関に求めるニーズが多様化するなか、地域金融サービスに新たな変革の風が吹くことも予想される。

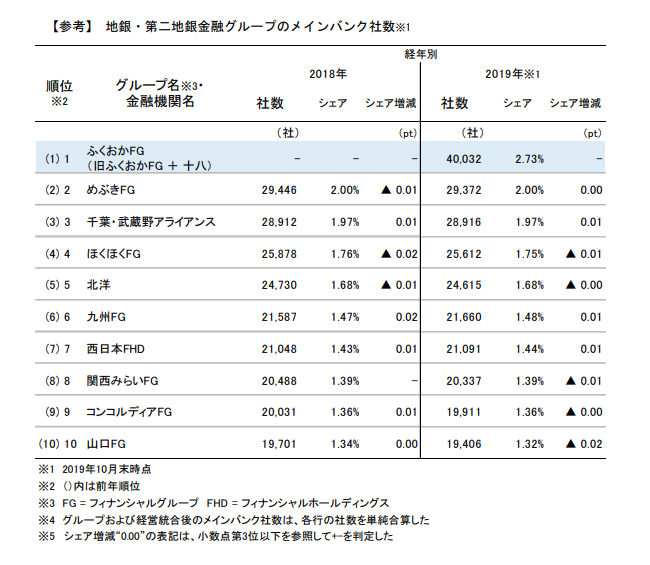

■帝国データバンクでは、2019年10月末時点の企業概要データベース「COSMOS2」(約147万社収録、特殊法人・個人事業主含む)をもとに、企業が「メインバンク」と認識する金融機関について抽出し、集計・分析した。また、一企業に複数のメインがあるケースでは、各企業が最上位として認識している金融機関をメインバンクとして集計した。同調査は2018年12月に続き11回目

■本調査は帝国データバンクが独自に調査・保有する企業概要データベース「COSMOS2」に収録された企業データであるため、各金融機関がメインとして認識する実数と異なる場合がある

調査結果(要旨)

1.2019年の全国メインバンク社数トップは「三菱UFJ銀行」となった。企業数は9万9681社となり、2009年の調査開始以降11年連続のトップ。しかし、社数では2009年以来10年ぶりに10万社を下回り、全国シェアは6.80%(前年比0.05pt減)で10年連続の減少となった

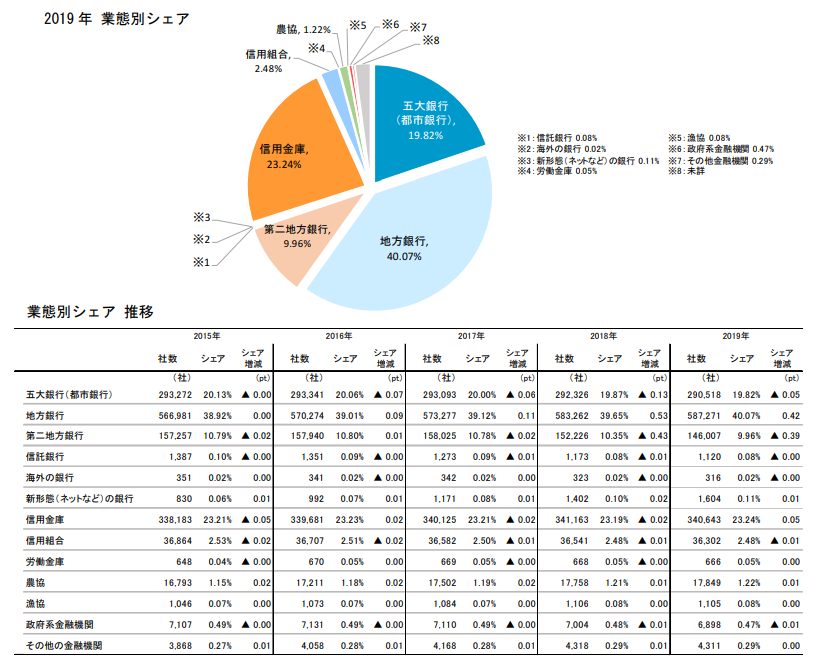

2.業態別に見ると、全国で3メガを含む「五大銀行(都市銀行:三菱UFJ、三井住友、みずほ、りそな、埼玉りそな)」のシェアは19.82%と前年を0.05ポイント下回った。一方、「地方銀行」(40.07%)は前年を0.42ポイント上回り、11年連続でシェアトップとなったほか、初めて全国シェアで4割台に到達した

3.地域別では9地域中5地域で「地方銀行」が過半数を占めトップシェア。一方、「五大銀行」は6地域で地域シェア低下、2地域も前年比横ばいで推移した

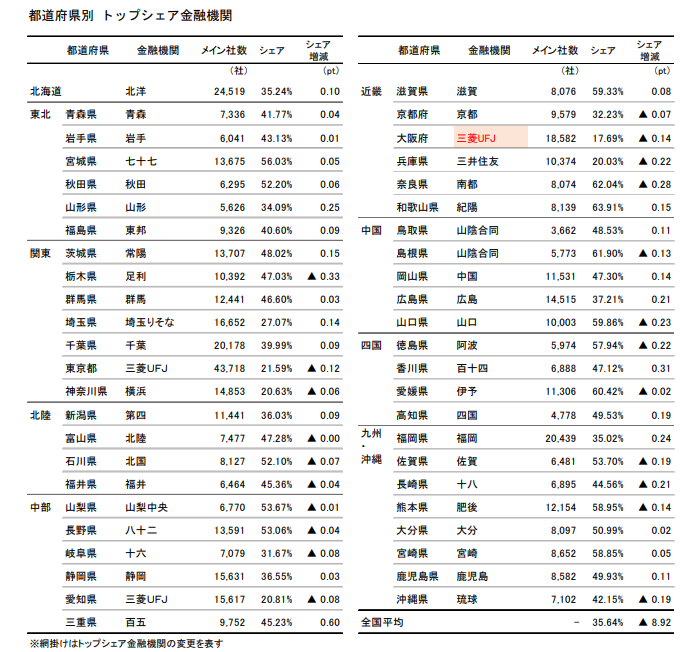

4.都道府県別では、「東京都」など5都府県で、五大銀行が地域トップシェア

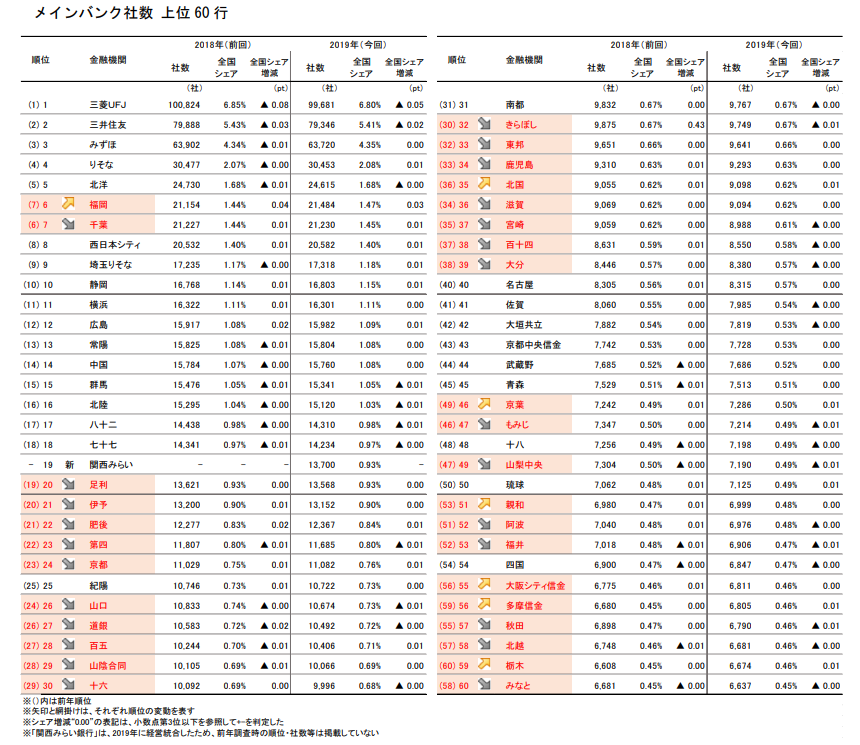

1.全国ランキング~三菱UFJ、10年ぶりに10万社を下回る経営統合の関西みらいは19位~

2019年の全国メインバンク社数トップは「三菱UFJ銀行」となった。企業数は9万9681社となり、2009年の調査開始以降11年連続のトップ。しかし、社数では2009年以来10年ぶりに10万社を下回り、全国シェアは6.80%(前年比0.05pt減)で10年連続の減少となった。

2位は「三井住友銀行」の7万9346社(シェア5.41%、前年比0.02pt減)。以下、「みずほ銀行」(6万3720社、シェア4.35%)、「りそな銀行」(3万453社、シェア2.08%)と続き、上位4行はいずれも3メガなど5大銀行だった。5位は北海道を地盤とする第二地方銀行の「北洋銀行」(2万4615社、シェア1.68%)。6位の「福岡銀行」(2万1484社、シェア1.47%)は経営統合などによるものを除き、シェア増加幅(前年比+0.03pt増)が19年の全金融機関のうち最大だった。

また、2019年4月に関西アーバン銀行と近畿大阪銀行が合併したことで新たに発足した「関西みらい銀行」のメイン企業数は1万3700社(シェア0.93%)、全国19位に入った。

2.業態別~「地方銀行」、全国シェアで初めて4割を超える~

業態別に見ると、全国で3メガを含む「五大銀行(都市銀行:三菱UFJ、三井住友、みずほ、りそな、埼玉りそな)」のシェアは19.82%と前年を0.05ポイント下回った。五大銀行のシェアは、調査を開始した2009年以降一貫して減少傾向が続いており、2019年は過去最低となった。また、「第二地方銀行」(シェア9.96%、前年比0.39pt減)は全業態中最もシェアを落としたほか、初めてシェア1割を下回った。「信用組合」(同2.48%、同0.01pt減)は10年連続でシェアが減少した。

一方、「地方銀行」(40.07%)は前年を0.42ポイント上回り、11年連続でシェアトップとなったほか、初めて全国シェアで4割台に到達した。九州地方を地盤とする福岡銀行のシェア拡大が続いた影響もあるものの、総じて地方銀行がシェアを拡大させた。また、実店舗を持たず、インターネットバンキングなどを主力事業とする「新形態(ネットなど)の銀行」のシェアは0.11%(前年比0.01pt増)となり、調査当初の2009年(シェア0.01%)から10倍に拡大した。

3.地域別

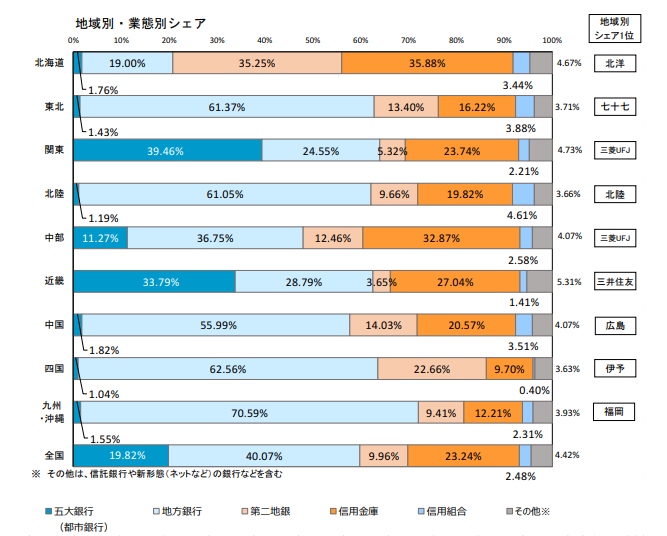

3.1.業態別~「地方銀行」のシェア、九州は全地域で唯一の7割台~

各地域別に企業がメインバンクとして認識している金融機関を業態別にみると、9地域中5地域で「地方銀行」が過半数を占めトップシェア。うち4地域ではいずれも地域シェアを拡大させたが、四国では地方銀行のシェアが縮小した。九州・沖縄では、地方銀行単独でシェア7割を占める状況に変化はないが、「第二地銀」がシェアを微増させた。

「五大銀行」は6地域で地域シェア低下、2地域も前年比横ばいで推移した。特に2018年からシェアが低下したのは近畿で、0.24ポイント低下した。代わって伸長したのは「地方銀行」で、18年から2.42ポイント増加。第二地銀だった関西アーバン銀行が、経営統合により地銀の関西みらい銀行となった影響が大きい。また、五大銀行では全国的に店舗統廃合や拠点撤退を進めており、相対的に地域金融機関がシェアを拡大しやすい環境も要因に挙げられる。

北海道は9地域で唯一「信用金庫」が地域シェアトップとなった。しかし、近年は北洋銀行のシェアが高まっており、2019年は両業態のシェア差が0.63ポイント(2018年:0.86pt差)に縮小、年々その差が縮まっている。

3.2.都道府県別~「大阪府」、三菱UFJ銀行が2年ぶりにトップ~

各都道府県別に企業がメインバンクとして認識している金融機関をみると、「東京都」と「大阪府」、「埼玉県」、「愛知県」、「兵庫県」の5都府県で、五大銀行が地域トップシェアとなった。一方、42道県では地方銀行・第二地方銀行が地域トップシェアを占めた。都道府県シェアで最も高いのは「和歌山県」の紀陽銀行で、県内シェア63.91%を占め前年から増加。「奈良県」(南都銀行:県内シェア62.04%)、「島根県」(山陰合同銀行:同61.90%)、「愛媛県」(伊予銀行:同60.42%) と続き、地域シェアが6割超を占めたのはこの4県だった。また、北陸以西の府県では地域トップ行のシェアが減少したのに対し、関東以北では総じて地域トップ行がシェアを拡大させるなど、トップシェア行の動向は地域間で差がみられた。

なお、「大阪府」では2018年に7年ぶりの地域トップとなった三井住友銀行に代わり、三菱UFJ銀行(府内シェア:17.69%)が2年ぶりの地域トップとなった。

4.今後の見通し

2019年調査では、2009年の調査開始以降、三菱UFJ銀行が11年連続で全国シェアトップとなった。しかし、全国では3メガなど五大銀行のシェアは低下、代わって地方銀行など地域金融機関のシェア拡大が進んでいる。

近年は日本銀行による量的金融緩和政策の出口が見通せないなか、各金融機関は低水準の利ザヤに向き合わざるを得ない状態が続いている。企業の主たる金融機関「メインバンク」の役割をめぐる競争も、地方部では少子高齢化などで地域経済の縮小が見込まれる一方、都市部では各金融機関の越境融資などで混戦状態となるなど厳しさが増しており、依然として好転材料は乏しい。そのため、メインバンクとして量的な法人向け融資により利ザヤを稼ぐ金融機関の戦略は再考を余儀なくされている。

今後も、広域に店舗を展開するメガバンクは、営業エリアや人的資源配置の見直しを目的とした店舗統廃合など経営合理化を進める。他方、地域金融機関を中心にオンラインで完結する融資サービス開始のほか、社会問題化している事業承継や創業支援などコンサルティングメニューの充実、グループ内での金融サービス連携・補完など、融資以外の金融サービス充実を図ることで企業の多様なウォンツ・ニーズに応える動きも進む。融資面以外の魅力度を高めることは、企業にとって、金利面の理由以外でメインバンクを再選択する十分な動機付けになり得る。今後は、金利競争以外の魅力度を高めた金融機関が様々な課題を持つ企業から幅広い支持を得る形で、メインバンクシェアに変化が訪れる可能性がある。

他方、インターネットやスマートフォンの普及を背景に、IT技術を活用し店舗網を持たないネット銀行の攻勢が近年強まっており、メインバンクとしてネット銀行を選択する企業も増加している。こうしたなか、SBIホールディングスが「第四のメガバンク構想」を掲げ、今年10月には島根銀行、11月には福島銀行と、それぞれ両第二地銀との資本業務提携を結んだ。既存金融機関の枠に捉われないSBI主導の地銀再編が進むなか、金融サービスの変化や既存金融機関の対応、企業におけるメインバンク選択の動向についても同時に注視する必要がある。

人気記事

人気商品

関連商品

関連カテゴリから探す

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.