一般2026年06月10日 選挙活動のガソリン代の支払はどうするのか? 執筆者:鈴木恵

経産省はガソリン価格高騰の対策として、2026年3月19日、1リットルあたり30.2円のガソリン補助金を支給しました。市場で販売されているガソリンの価格は170円前後になっています。このガソリン価格はあらゆる経済活動の原価に算入しており、多大な影響を与えています。

では、ガソリン代は選挙でどんな取扱いをされているのでしょうか?

選挙運動でガソリン代が関係するのは、選挙活動・選挙運動での車の移動時です。この支払は候補者本人が支払い、所定の報告書に記載すれば問題ありません。しかし、選挙運動で車上運動員がガソリンの補給をする場合、正解・不正解があるのでしょうか?

今回は、立候補者以外の人が支払いをした場合について探っていきたいと思います。

1.実費弁償とは

はじめに、経費の支払いについてのルールを確認すると、公職選挙法第197条の二で「選挙運動に従事する者に対し支給することが実費弁償並びに選挙運動のために使用する労務者に対し支給することができる報酬及び実費弁償の額については、政令で定める基準に従い、当該選挙に関する事務を管理する選挙管理委員会が定める」とし、施行令129条は「選挙運動に従事する者一人に対して支給することができる実費弁償の額の基準、次に掲げる区分に応じそれぞれに定める額、…ニ車賃陸路旅行について路程に応じた実費額」と規定があります。

この条文で、『実費弁償』という言葉に引っかかりを感じる人がいるかもしれません。そして頭に浮かぶのは、『立替金』や『立替精算』という言葉ではないでしょうか。この『実費弁償』は「選挙運動員などが自ら実費を自費で支払った分を後で弁償すること」iを意味します。

ではなぜ、条文は『実費弁償』なのか、また『立替精算』との違いを確認しましょう。

2.立替精算との違い

そもそも立替金とは、「取引先や従業員などが負担すべき金銭を、会社が立て替えたときに用いる勘定科目です。会社が従業員への旅費や交通費を立て替えたとき、取引先が支払うべき手数料を立て替えたときなどは、立替金の勘定科目で仕訳をします。また、立て替え金額を回収したときも消込処理をする仕訳が必要です。」iiと定義され、立替金の回収は精算に該当します。つまり、他人のために一時的に支払った費用を後日精算することを意味します。

しかし公職選挙法の条文は、『実費弁償』と明記されています。

会計・経理実務で『実費弁償』の用語が使われている条文は、法人税基本通達15-1-28にありました。「公益法人等が、事務処理の受託の性質を有する業務を行う場合においても、当該業務が法令の規定、行政官庁の指導又は当該業務に関する規則、規約若しくは契約に基づき実費弁償により行われるものであり、かつ、そのことにつきあらかじめ一定の期間を限って所轄税務署長の確認を受けたときは、その確認を受けた期間については、当該業務は、その委託者の計算に係るものとして当該公益法人等の収益事業としないものとする(括弧書き省略)。」iiiと規定されています。

つまり、条文の対象が公益法人ですが、「その委託により委託者から受ける金額が当該業務のために必要な費用の額を越えないことが『実費弁償』」と表現しています。

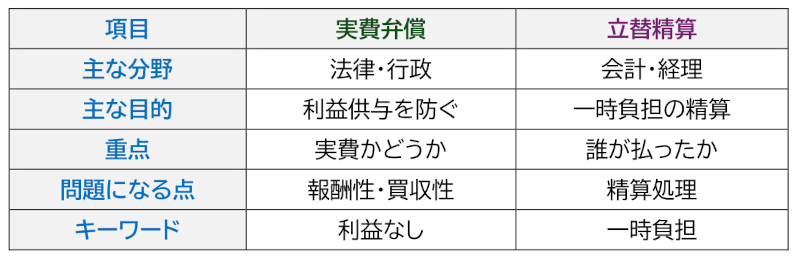

以下の表は『実費弁償』と『立替精算』の違いを整理しました。

『実費弁償』と『立替精算』の違いは、成り立ちが法律なのか、会計なのかと、キーワードで利益が含まれていないことがカギとなります。

3.まとめ

会計用語は専門用語が多く、初めて簿記を学習する方には覚える用語が多いです。また公益法人や公職選挙法などは、さらに聞き慣れない用語が使用されています。

上記のように専門用語は注意深く確認しないと、まさかの罪を背負うかもしれませんので、ご注意を。

i 『選管事務の教科書 第四次改訂版』一般社団法人選挙制度実務研究会編 令和5年7月13日発行

ii 勘定科目の立替金とは? 仕訳方法や経費計上のポイントも紹介 | 経営者から担当者にまで役立つバックオフィス基礎知識 | クラウド会計ソフト freee

iii 第1 法人税基本通達関係|国税庁

(2026年5月執筆)

(本記事の内容に関する個別のお問い合わせにはお答えすることはできません。)

人気記事

人気商品

執筆者

鈴木 恵すずき めぐみ

税理士(税理士鈴木恵事務所)

略歴・経歴

〈執筆〉

税法学580号85頁 「NPO法人の建物貸付業・ホンモロコ養殖業等の収益事業該当性が争われた事例」 共著 高橋祐介・本部勝大・鈴木恵

執筆者の記事

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.