相続・遺言2020年06月18日 特別対談企画 生活の知恵としての信託 ~生命保険信託~ プルデンシャル信託株式会社 代表取締役社長 川嶋悦子✕税理士 石垣雄一郎 対談 生活の知恵としての信託 対談者:川嶋悦子 石垣雄一郎

今回は相続税法基本通達9の2-7(平19課資2-5、課審6-3追加)(※1)に規定された「生命保険信託」を取り上げます。有用性があり、社会に浸透し始めた生命保険信託ですが、現状では、一般に十分に認知され、普及しているとはいえないかもしれません。

そこで、今回の対談は、現在、生命保険信託に特化され、これまでに実績を積み重ねてこられましたプルデンシャル信託株式会社の代表取締役社長・川嶋悦子様にお話を伺い、同信託に関するより一層の理解を図っていきたいと思います。

なお、新型コロナウイルスの感染リスクを考慮し、この対談は直接お会いせずに、電話等でリモートワークにより実施し、信託ナビゲーターは、石垣が務めさせていただきました。

9の2-7 いわゆる生命保険信託に関する権利については、生命保険契約に関する規定(法第3条及び第5条)の適用があることに留意する。

(平19課資2-5、課審6-3追加)

<参考>

相続税法3条(相続又は遺贈により取得したものとみなす場合)、5条(贈与により取得したものとみなす場合)

対談における法的見解、考え方は、対談当事者個人によるものであり、読者の皆様方およびそのお客様方の個別の案件に対応するものではなく、そのための責任を負うものではありません。また、商品等の勧誘を目的とするものでもありません。

【ご紹介】

石垣 本日はお忙しいところ、お時間をいただきまして、ありがとうございます。さて、早速ですが、お差支えなければ、まず、川嶋さんのキャリアをご紹介していただくところから始めさせていただけますか?

川嶋 はい、わかりました。私は、青山学院大学文学部を卒業後、新卒で都市銀行に入行し、本社で銀行システムやクレジットカード会社のシステム開発に約8年携わっていました。その後、コンサルティングファームに転職し、約2年半の間システム監査等の顧客案件に携わりました。そして、2010年にプルデンシャル生命保険に入社して監査チームに配属され、監査チームで約4年半監査業務に従事した後、約2年間の営業企画チームの経験を経て、2017年6月にプルデンシャル信託の代表取締役社長に就任しました。

石垣 前と今では、一見、異なるキャリアのように見えますが、共通点がありそうですね。

川嶋 悦子(かわしま えつこ)

略歴:2000年 青山学院大学卒業後 三和銀行(現 三菱UFJ銀行)入行

2008年 プロティビティジャパン 入社

2010年 プルデンシャル生命保険 入社

2017年 プルデンシャル信託 社長就任

【生命保険信託を受託するプルデンシャル信託(信託会社)設立の経緯】

石垣 次に、御社(プルデンシャル信託)設立の経緯をご説明していただけますでしょうか?

川嶋 はい。当社の親会社であるプルデンシャル生命は、1987年の創業以来、「ライフプランナーによるコンサルティングセールス」という独自のビジネスモデルを展開し、お客様に対して最適な保障の提供を続けてきました。プルデンシャル生命は、生命保険にご加入いただくことのみならず、保険金をお届けすることを使命としており、これまでも支払いに関する業界初のサービスをいくつも開発し、保険金のお支払いを通じてお客様が生命保険に込めた「想い」をお届けしてきました。しかしながら、保険金を届けたのちに、そのお金が必ずしも故人(ご契約者)の意図した通りに使われないケースもあることがわかってきました。例えば、受取人が未成年者で親権者がお一人のケースや、受取人であるお子さまに障がいがあるというケースなど、保険金の財産管理に不安が残る場合です。保険金をお届けした後のお金の管理については、保険会社の「役割」として直接サポートできる範疇を超えています。そこで、お支払い後の保険金の管理についてまで、ご契約者が生前にその「想い」を形にするサービスが実現できないか検討を開始し、財産管理を自分以外の第三者に託す仕組みとして「信託」という制度を利用した「生命保険信託」を、2010年7月に業種の枠を超え、中央三井信託銀行(現三井住友信託銀行)と共同開発し、生命保険業界で初めてリリースしました。その後、お客様が更に広い範囲で生命保険信託を活用できる道を拓くため、プルデンシャル生命の100%子会社である「プルデンシャル信託株式会社」(※2)を設立し、2015年10月に営業を開始しました。従来の生命保険信託の受託要件を緩和し、プルデンシャル生命の死亡保険金が支払われるすべての生命保険契約に信託契約を設定できるようになりました。

石垣 そうですか。後顧の憂いのないようにすることが保険と信託の担うべき大きな役割だと思いますが、その役割を果たされ、実績を積まれてきたわけですね。

http://www.pru-trust.co.jp/trust/index.html

プルデンシャル生命HPにおける生命保険信託を紹介するページ

https://www.prudential.co.jp/insurance/lineup/shintaku/

【生命保険信託の基本的な仕組み】

石垣 生命保険信託の基本的な仕組みを教えていただけますか?

川嶋 生命保険信託の信託契約では、生命保険契約の死亡保険金請求権(保険金を受け取る権利)を当初信託財産として当社へ信託していただきます。当社が死亡保険金の受取人となることで、委託者がお亡くなりになられた後、当社が受託者として保険金を受け取り、信託契約で定めた受益者に対して、金銭を交付していきます。

石垣 当初設定された信託の「信託財産に属する死亡保険金請求権」が、委託者(契約者)の死亡後に、「死亡保険金」という「信託財産に属する金銭」に変わり、指定された受益者に金銭の給付が始まるということですね。生命保険信託は、停止条件(委託者死亡)付きの信託契約(信託法第3条1号、4条1項・4項)や、遺言信託(信託法第3条2号、4条2項)で成立するものではないことがわかりました。

川嶋 はい。生命保険信託に関する信託契約を締結すると信託の効力が生じることになります(信託法第4条1項)。

【プルデンシャル信託の業務】

石垣 現在、御社はもっぱら生命保険信託に関する信託業務をされているのですか?

川嶋 はい。「信託銀行」では、通常の「銀行業務」、信託の引受に係る「信託業務」に加え、相続関連業務、証券代行業務、不動産関連業務などの「併営業務」を行います(適用法規:「金融機関の信託業務の兼営等に関する法律」(兼営法))。一方、「信託会社」では、基本的に「信託業務」のみ行い、「銀行業務」や「併営業務」は行いません。また、信託業務に支障を及ぼさず、かつ、信託業務に関連する範囲で相続関連業務などの「兼業業務」は行うことが可能です(適用法規:「信託業法」)。当社では、「生命保険信託を社会に普及させ、新しい生命保険の在り方を追求する会社となる」ことをビジョンとして掲げていて、まずは生命保険信託を世の中に広く浸透させることを目標していますので、今のところ「信託業務」のみを行っています。

石垣 広く一般に生命保険信託の利用価値を知っていただくには、提案する側も提案される側もその方がわかりやすいですね。

【信託会社が信託業を行うには】

石垣 ところで、信託業法第3条(免許)は「信託業は、内閣総理大臣の免許を受けた者でなければ、営むことができない。」と規定しています。また、同法第4条(免許の申請)は内閣総理大臣に提出する申請書に記載すべき事項を定めています。これらを見ますと、信託会社(※3)を設立するには、かなりハードルが高そうですが、それが信託会社の信頼性の裏付けでもあるわけですね。

川嶋 はい。そう思います。審査においては、「信託業務を健全に遂行するに足りる財産的基礎を有しているか」、「人的構成に照らして、信託業務を適確に遂行する知識及び経験を有し、十分な社会的信用を有しているか」等が問われます(金融庁各財務局が窓口となります。)。

また、免許または登録を受けた後も、金融庁からは、「信託業務を適切に遂行する上で問題が発生していないか」という観点で、信託会社の監督を行う財務局から定期的に報告を求められたり、ヒアリングが行われたりします。

石垣 信託の引き受けを営業として行い、受託者となる信託会社は、金融庁から厳格な規制や監督を受けている点からしますと、民事信託にない安定性と各専門性を備えているところが特徴ですね。

【生命保険信託の内訳】

石垣 さて、御社は、これまで、生命保険信託について、どのような内容の信託契約を締結されてきたのですか?

川嶋 会社設立当初は、お子さまが未成年で親権者が単独の母子家庭・父子家庭や、知的障がいがあるお子さまをお持ちのご家庭など、保険金受取人の財産管理能力に不安があるケースで多く利用されていました。しかし、会社設立から4年半が経過し、これまでにご契約いただいた3510件の内訳(※4)をみてみると、独身者、お子さまのいるご夫婦、お子さまのいないご夫婦、再婚同士のご夫婦等、家族形態の多様化に対応したさまざまな事例が出てきています。例えば、独身者やお子さまのいるご夫婦の場合は、高齢の親御さんやご夫婦が同時に亡くなられてお子さまに多額の保険金が一括で渡ることになった場合を想定して、信託会社が保険金を管理して大切な家族に確実に届けてほしいという「金銭管理」のニードでご契約いただくケースが多いです。

一方、お子さまのいないご夫婦や再婚同士のご夫婦の場合は、保険金の渡す順番を決めておきたいという「受益者連続型信託」(後述)のニードでご契約されることが多くなっています。これまで「信託」というと、多額の現預金や不動産を保有している富裕層向けサービスというイメージが大きかったと思います。しかし、生命保険信託は、生命保険が持つ万一の際に財産を作り出す「財産創出機能」と、残された財産を安全に管理する「財産管理機能」を組み合わせたサービスであり、保険金で信託財産を準備できるため、一般家庭でも利用しやすいものになっているのだと思います。

石垣 今のお話しには、民事、商事(営業)を問わず、信託そのものの普及を考える上で、3つほど重要なポイントが含まれているように思います。

1つめは、委託者(となるべき者)の主導で信託行為(本対談では信託契約)の内容を決めるということが信託本来の姿であることです(※5)。この姿が信託の主流となるべきであり、日本社会での信託の普及、発展に欠かせません。

2つめは、「財産創出機能」と「財産管理機能」という機能です。これらを「財産承継機能」と連動させ、長い時間軸で安定的、継続的に機能させるため、今後、プロの受託者(信託会社、信託銀行)の存在が今以上に期待されるところです。単純に「商事(営業)信託」VS「民事信託」と捉えるのは適切でなく、民事信託では手の届かない部分を「商事(営業)信託」でカバーする視点が今後より一層必要になると考えています。

3つめは、生命保険信託を一般家庭でも利用できることです。誰もが信託の利用機会、あるいは、少なくともその検討機会を得ることを、私は「信託の民主化」(※6)と呼んでいますが、これがいずれ社会全体の動きとならなければないと思っています。

同氏の民主化への思いが込められた代表作の1つに私たちにも馴染みのある「キッコーマンしょうゆ卓上瓶」(1961年)があります。

【生命保険信託を広げる取組み】

石垣 生命保険信託の成約件数増加は、親会社のライフプランナーの方々の存在が大きいようですが、その点をもう少しお話しいただけますか?

川嶋 はい。ライフプランナーは、お客さまが漠然と抱えている不安や潜在ニードを引出して、コンサルティングすることを得意としています。ご家族に対する想いをお聞きする中で、生命保険信託が解決策として使える場合は必ず案内してもらうように、定期的な勉強会の実施や成約事例の配信、そして、より分かりやすいパンフレット等のツールの提供を行ってきました。また、開業以降、お客様からいただいたご要望を取り入れてサービスの改良も行っています。ライフプランナーは、生命保険信託に対するお客様のご要望をお聞きする上での大切な結節点でもあるのです。

一つの例をご紹介します。設立当初より、委託者のメッセージを残すサービスを作ってほしいというご要望がありました。これに対しては、生命保険信託の申込時にお客様(委託者)からご家族(受益者)に向けたメッセージを当社が預かり、委託者がお亡くなりになった際に、ライフプランナーを介して受益者に届ける「Love and Trust Letter」というサービスを開発しました。

石垣 親会社の長期戦略によって生命保険信託がメニューに加わったことで、ライフプランナーの方々は、問題解決に必要なコンサルティング力をより一段上のレベルで発揮できる状況に置かれているわけですね。まさに強みとして。

また、生命保険信託の信託契約書については、ある程度、定型化しなければならないでしょうが、これに対し、委託者個人は、個々にその思いを受益者に伝えたい気持ちがあります。その調和を図る点からとても意味のあるサービスをご提供されていると思います。「Love and Trust Letter」は、一般的に考えますと、委託者が信託契約の「信託の目的」(御社でいう「信託の趣旨」)に記載された文言だけでは表せない「信託の本旨」(信託法第29条第1項)(※7)というべきものとなり得ます。そうなると、受託者がその行動を決める判断基準にもなりますので、委託者はより安心感を高めることができるように思います(※8)。

【信託契約締結までのプロセス】

石垣 ライフプランナーの方のご提案により、実際にお客様が生命保険信託をご希望されたときは、どのようなプロセスで進めていかれるのですか?

川嶋 通常、信託契約書を作成する場合、お客様との面談から契約締結までに3か月から半年程度時間を要するケースが多いと思います。当社では、お客様が簡単に生命保険信託を申込むことが可能なWebシステムを構築しています。手続きの流れとしては、まず、ライフプランナーが生命保険信託の概要をご説明します。その後、ライフプランナーは保険金の届け方のコンサルティングおよび生命保険信託の申込内容の設計をします。お客様がその内容をWebの申込画面に入力してクレジットカード決済をすれば、申込みが完了します。そのため、コンサルティングから生命保険信託の契約締結まで7~8営業日程度と非常に短い期間で完了させることができます。

石垣 その迅速さは、ライフプランナーの方々がお客様に判断のしやすさをご提供されていることと一体であることが垣間見えます。その他に短期間で信託契約書を作成できる理由がありましたら教えていただけますか?

川嶋 一般的には、お客様にヒアリングをしながら一から契約書を作成すると思うのですが、当社の生命保険信託の場合、信託契約書の雛形を用意していて、お客様毎に異なる内容(信託財産となる生命保険契約の情報や、受益者・指図権者・残余財産帰属権利者の情報、交付内容)のみ信託契約書の別表に入力して契約書を作成するため、期間が短縮できていると思います。もちろん、コンサルティングセールスの専門家であるライフプランナーが、事前にお客様の想いやニードを引き出して、信託の内容を設計してくれていることが大きな役割を果たしています。

石垣 なるほど、そうですか。信託契約の締結という入口段階で、信託の終了までの管理、運用、分析などに必要な基本データが全てシステムに記録されるわけですね。そう考えますと、どなたか存じませんが、システム監査の専門家でもある川嶋さんをプルデンシャル信託の社長に抜擢された方の見立てとねらいがわかるような気がします。

【受益者連続型信託の活用例】

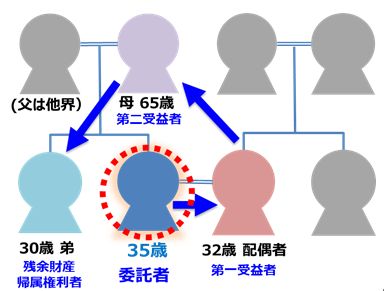

石垣 先ほどお話に出ました受益者連続型信託(信託法第91条)(※9)について、実際のケースを交えてその利用状況をご説明していただけますか?

川嶋 先ほど申し上げたお話と重なりますが、お子さまのいないご夫婦や再婚同士のご夫婦の場合では「受益者連続信託」のニードでご契約されるケースが多いです。例えば、下記の図にあるお子さまのいないご夫婦の事例では、当初、ご主人の死亡保険金の行き先を配偶者である奥様としていました。しかし、保険金を受け取った後、すべてを使い切らずに奥様がお亡くなりなると、残りのお金は配偶者の法定相続人(親・兄弟姉妹など)に渡ることになり、自分の親にお金を残すことができません。そこで、信託の特徴的な機能である「受益者連続型信託」を活用して、第一受益者を奥様、第二受益者をご自身のお母様、そして残余財産帰属権利者をご自身の弟様とする信託契約を締結されました。生命保険でも遺言でも不可能な「法定相続とは異なるお金の流れ」を作れたことで、とても喜ばれた事例です。

なお、当社の生命保険信託は受益者を3名まで設定できますので、残余財産帰属権利者とあわせると4名まで保険金の行き先を指定することができます。第一受益者と残余財産帰属権利者のみが設定必須で、第二受益者と第三受益者は任意となっていますので、さまざまな渡し方が可能です。

石垣 金銭を信託財産とする受益者連続型信託を使ったシンプルでわかりやすい事例ですし、ご本人(委託者)の周り(配偶者、母親、弟)の方々に対する配慮が伝わってきます。その配慮が信託契約書に記載され、見えて伝わりますから喜ばれたのでしょうね。

【信託契約に定める指図権者】

石垣 御社の締結される信託契約には指図権者の定めを設けられるようですが、その内容を教えていただけますか?

川嶋 当社の生命保険信託では、「指図権者」という、手続き面で受益者をサポートできる方を設定することができます。次のような具体例があります。

⦁ 委託者がお亡くなりになられたときの当社への連絡

⦁ 信託財産の交付開始のために必要となる書類提出などの申請手続き

⦁ 突発的な支出が発生した際にまとまった費用を交付する「随時交付」の申請手続き

⦁ 受益者の住所変更の連絡 等

受益者が未成年の場合等では、「指図権者」というサポート役がいるという安心感はもちろんのこと、「指図権者」の権限が狭い範囲に限定されているということも、委託者にとって安心感のある仕組みではないかと思います。

石垣 「指図権者」は、信託業務を円滑に行う仕組みとして機能しているようですね(※10)。

【信託財産の管理】

石垣 信託財産に属する金銭(保険金)は、どのように管理されているのですか?

川嶋 私たち受託者には、信託財産を受託者の固有財産および他の信託財産と分別して管理をしなければならないという、「分別管理義務」(信託法第34条)が課されています。生命保険信託の場合、保険会社から支払われる保険金が信託財産になりますが、当社では信託専用の口座を設けて会社口座と分けて分別管理をしております。また、お客様同士の信託財産も社内のシステムで厳格に分別管理をしております。

【受益者への報告】

石垣 信託財産から受益者への給付が開始された後、御社から受益者への報告はどのようにされているのですか?

川嶋 信託財産からの給付(出金)金額と残高の状況を、年1回、給付を受けている受益者に報告しています。

【信託の終了】

石垣 信託の終了は、一般的にどのように定められていますか?

川嶋 全ての受益者がお亡くなりになった場合、または委託者が予め設定していた交付期間が終了した場合に、残余財産帰属権利者に信託財産の残りを一括で交付して信託は終了します。もちろん、受益者連続型信託は、信託がされた時から30年を経過した時以後に現に存する受益者が受益権を取得した場合にその受益者が死亡した時に終了します(信託法第91条)。

【今後の展開】

石垣 今後の展開をどのようにお考えでしょうか?

川嶋 他の生保会社でも生命保険信託の取り扱いが徐々に始まっていますが、当社の3500件超の成約は業界の中でもトップクラスだと思います。信託契約締結時の手数料が1件あたり5,000円(税抜)と比較的安価であり、信託を引き受けることができる最低保険金額も設けていないため、多くのお客様にとって利用しやすいサービスなのではないかと自負しています。

今後は、さらにこのサービスの魅力を世の中に伝えていくために、引き続きライフプランナーの活動を支援していくのとともに、弁護士や司法書士、行政書士、税理士といった、相続対策に詳しい先生方とも積極的に連携していきたいと思っています。

石垣 金銭信託である生命保険信託は、他の信託とも種々の組み合わせができますので、その市場開拓は、そのまま信託の啓蒙につながると思われます。今後、ますます、生命保険信託を切り口に、ライフプランナーの方々とともに日本社会への信託普及にご尽力いただけることを期待しております。この度は、貴重なお時間をいただき、ご対応いただきましてありがとうございました。

川嶋 ありがとうございました。

<対談後記>

日本には令和2年3月31日現在、25社の信託会社が存在します。お陰様で、今回、その1社であるプルデンシャル信託の川嶋社長と対談の機会をいただくことができました。同社長とは、昨年12月に一度、別件で短時間の立ち話をしただけで、今回のリモート対談となりましたが、事前準備を含め、ご協力いただけましたことにとても感謝しております。

今後とも、前線でご活躍されるライフプランナーの方々とともに、社会貢献の立場からも「信託の民主化」実現に向けてご尽力くださることを心より期待しております。

本対談をお読みくださった方は、最後までお付き合いいただきまして、ありがとうございました。

(2020年5月 対談)

人気記事

人気商品

関連商品

生活の知恵としての信託 全12記事

- 特別対談企画 生活の知恵としての信託

新刊書『具体例と法令条文で理解する 信託の仕組みと信託税制のポイント -不動産を中心とする民事信託からのアプローチ-』の発行にあたってー - 不動産投資ファンドとは何か?

-会社の資産として保有される信託受益権- - 特別対談企画 生活の知恵としての信託

「信託をしてもしなくても大切で必要な事」とは-不動産管理・仲介会社のあり方を通して考える(後編)- - 特別対談企画 生活の知恵としての信託

「信託をしてもしなくても大切で必要な事」とは-不動産管理・仲介会社のあり方を通して考える(中編)- - 特別対談企画 生活の知恵としての信託

「信託をしてもしなくても大切で必要な事」とは-不動産管理・仲介会社のあり方を通して考える(前編)- - 特別対談企画 生活の知恵としての信託

第二種金融商品取引業の登録をした不動産会社と信託(後編) - 特別対談企画 生活の知恵としての信託

第二種金融商品取引業の登録をした不動産会社と信託(前編) - 特別対談企画 生活の知恵としての信託

~信託契約代理店のコンサルティング業務~ - 特別対談企画 生活の知恵としての信託 ~不動産信託(後編)~

- 特別対談企画 生活の知恵としての信託 ~不動産信託(中編)~

- 特別対談企画 生活の知恵としての信託 ~不動産信託(前編)~

- 特別対談企画 生活の知恵としての信託 ~生命保険信託~

執筆者

石垣 雄一郎いしがき ゆういちろう

税理士、信託ナビゲーター

略歴・経歴

税理士資格取得後、不動産会社で17年間上場企業の新規開拓や中小企業、個人不動産オーナー向けの営業や新規プロジェクトの立ち上げ支援業務を担当。ダンコンサルティング(株)の取締役を経て、現在は、不動産や株式を主とした民事信託等の浸透に関するコンサルティング業務に従事しながら全国各地からの依頼で信託の実践や活用に関する講演活動も行っている。民事信託のスキームの提案を実施し、不動産会社等にも顧問として信託の活用法を具体化する支援を行っている。

執筆者の記事

執筆者の書籍

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.